1. এনে কি কি আয় আছে যি ITR 1 প্ৰপত্ৰৰ অংশ নহ'ব?

নিম্নলিখিত আয়ৰ প্ৰকাৰবোৰ ITR 1 প্ৰপত্ৰৰ অংশ নহ'ব:-

(a) ব্যৱসায় আৰু বৃত্তিৰ পৰা পোৱা লাভ আৰু মুনাফা;

(b) হ্ৰস্বম্যাদী মূলধনী মুনাফা;

(c) ধাৰা 112A-ৰ অধীন .1.25 লাখ টকাতকৈ অধিক দীৰ্ঘম্যাদী মূলধনী মুনাফা

(d) এটাতকৈ অধিক গৃহ সম্পত্তিৰ পৰা আয়;

(e) অন্যান্য উৎস শীৰ্ষৰ অধীনত আয় যিবোৰ নিম্নোক্ত প্ৰকৃতিৰ হয়:-

(i) লটাৰীৰ পৰা লাভ কৰা ধনৰাশি;

(ii) ঘোঁৰাদৌৰত ভাগ লোৱা ঘোঁৰাৰ মালিকীস্বত্ব আৰু ৰক্ষণাবেক্ষণৰ কাৰ্যকলাপ;

(iii) ধাৰা 115BBDA বা ধাৰা 115BBE-ৰ অধীনত বিশেষ হাৰত কৰযোগ্য আয়;

(f) ধাৰা 5A-ৰ বিধান অনুসৰি বিভাজন কৰিবলগীয়া আয়

2. ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত নিয়োগৰ প্ৰকৃতি সংজ্ঞায়িত কৰাটো বাধ্যতামূলক নেকি?

হয়, তলত দিয়াসকলৰ বাবে ৰিটাৰ্ণ ফাইল কৰোঁতে নিয়োগৰ প্ৰকৃতি সংজ্ঞায়িত কৰাটো বাধ্যতামূলক হয়:-

(a) কেন্দ্ৰীয় চৰকাৰৰ কৰ্মচাৰী

(b) ৰাজ্য চৰকাৰৰ কৰ্মচাৰী

(c) ৰাজহুৱা খণ্ডৰ উদ্যোগৰ কৰ্মচাৰী (কেন্দ্ৰীয় বা ৰাজ্য চৰকাৰ যিয়েই হওক)

(d) পেঞ্চনাৰ (CG/SG/PSU/অন্যান্য)

(e) ব্যক্তিগত খণ্ডৰ কৰ্মচাৰী

(f) প্ৰযোজ্য নহয় (পৰিয়ালৰ পেঞ্চনৰ পৰা হোৱা আয়ৰ ক্ষেত্ৰত)

3. যদি মই ITR 1-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন বা বাছনি কৰিব বিচাৰো তেন্তে কোনো প্ৰপত্ৰ ফাইল কৰিব লাগিব নেকি?

নালাগে, আপুনি ITR-1-ত নতুন কৰ ব্যৱস্থা বাছনি কৰাৰ বাবে বা অনিৰ্বাচনৰ বাবে কোনো প্ৰপত্ৰ ফাইল কৰাৰ প্ৰয়োজন নাই। আপুনি কোনো প্ৰপত্ৰ ফাইল নকৰাকৈ কেৱল মাত্ৰ ITR প্ৰপত্ৰত “নতুন ব্যৱস্থা অনিৰ্বাচন কৰক” বিকল্পত টিক কৰিব লাগিব। কেৱল সেইসকল কৰদাতা, যিসকলে ITR-3, ITR-4 বা ITR-5 ফাইল কৰিছে তেওঁলোকেহে প্ৰপত্ৰ 10-IEA দাখিল কৰিব লাগিব যদিহে তেওঁলোকৰ ব্যৱসায়িক আয় আছে। ITR-1 বা 2 প্ৰপত্ৰত ৰিটাৰ্ণ ফাইল কৰা ব্যক্তি আৰু HUF-সকলে প্ৰপত্ৰ 10-IEA দাখিল কৰিব নালাগে।

4. ITR-1 ফাইল কৰিবলৈ মোক কি কি নথিপত্ৰৰ প্ৰয়োজন?

আপুনি AIS ডাউনলোড কৰিব লাগিব আৰু প্ৰপত্ৰ 16, ঘৰ ভাড়াৰ ৰচিদ (যদি প্ৰযোজ্য হয়), বিনিয়োগৰ পৰিশোধ, প্ৰিমিয়ামৰ ৰচিদ (যদি প্ৰযোজ্য হয়)ৰ প্ৰতিলিপি লগত ৰাখিব লাগিব। অৱশ্যে, ITR-বোৰ পৰিশিষ্ট-বিহীন প্ৰপত্ৰ, সেয়েহে আপুনি আপোনাৰ ৰিটাৰ্ণৰ সৈতে কোনো নথি (যেনে বিনিয়োগৰ প্ৰমাণ, TDS প্ৰমাণপত্ৰ) সংলগ্ন কৰাৰ প্ৰয়োজন নাই (মেনুৱেলভাৱে হওঁক বা ইলেক্ট্ৰনিকভাৱে ফাইল কৰা হওঁক)। অৱশ্যে, আপুনি এই নথিপত্ৰবোৰ কিছুমান পৰিস্থিতি যেনে মূল্যায়ন, তদন্ত ইত্যাদিৰ বাবে মজুত ৰাখিব লাগিব য'ত সেইবোৰ কৰ কৰ্তৃপক্ষৰ আগত প্ৰদৰ্শন কৰিব লাগে।

5. আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত মই কি কি সাৱধানতা অৱলম্বন কৰা উচিত?

- কৰ ব্যৱস্থা সাৱধানেৰে বাছনি কৰিব।

- AIS আৰু প্ৰপত্ৰ 26AS ডাউনলোড কৰক আৰু প্ৰকৃত TDS / TCS / পৰিশোধ কৰা কৰ পৰীক্ষা কৰক। যদি আপুনি কোনো বিসংগতি দেখিছে, আপুনি ইয়াক নিয়োগকৰ্তা / কৰ কৰ্তনকাৰী / বেংকৰ সৈতে নিষ্পত্তি কৰিব লাগিব।

- আপোনাৰ ITR ফাইল কৰোঁতে সহায় ল'বলগীয়া নথিপত্ৰ যেনে বেংকৰ বিবৃতি / পাছবুক, সুতৰ প্ৰমাণপত্ৰ, ৰেহাই বা কৰ্তন দাবী কৰাৰ ৰচিদ, প্ৰপত্ৰ 16, প্ৰপত্ৰ 26AS (বাৰ্ষিক তথ্য বিবৃতি), বিনিয়োগৰ প্ৰমাণ ইত্যাদি লগত ৰাখক আৰু সাৱধানে অধ্যয়ন কৰক।

- পূৰ্বতে পূৰণ কৰা ডেটাত PAN, স্থায়ী ঠিকনা, যোগাযোগৰ বিৱৰণ, বেংক একাউণ্টৰ বিৱৰণ আদি বিৱৰণ শুদ্ধ হোৱাটো নিশ্চিত কৰক।

- আপোনাৰ বাবে সঠিক ৰিটাৰ্ণ চিনাক্ত কৰক (ITR-1-ৰ পৰা ITR-7 লৈ)। ৰিটাৰ্ণত সকলো বিৱৰণ প্ৰদান কৰক যেনে মুঠ আয়, কৰ্তন (যদি থাকে), সুত (যদি থাকে), পৰিশোধ কৰা / সংগ্ৰহ কৰা কৰ (যদি থাকে), ইত্যাদি। ITR-1-ৰ সৈতে কোনো নথিপত্ৰ সংলগ্ন কৰিব নালাগে।

- নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে আয়ৰ ৰিটাৰ্ণ ই-ফাইল কৰক। ৰিটাৰ্ণ দাখিল কৰাত পলম হোৱাৰ পৰিণামবোৰৰ ভিতৰত আছে পলমকৈ ফাইল কৰাৰ জৰিমনা, আগলৈ লোকচান লৈ যাব নোৱাৰা, কৰ্তন আৰু ৰেহাই উপলব্ধ নোহোৱা।

- ৰিটাৰ্ণ ই-ফাইল কৰাৰ পিছত, ইয়াক ই-সত্যাপন কৰক। যদি আপুনি আপোনাৰ ৰিটাৰ্ণ মেনুৱেলভাৱে সত্যাপন কৰিব বিচাৰে, তেন্তে ৰিটাৰ্ণ ফাইলিঙৰ সঠিক সময়সীমাৰ ভিতৰত ITR-V স্বীকৃতিৰ স্বাক্ষৰিত ভৌতিক প্ৰতিলিপি (স্পীড পোষ্টৰ জৰিয়তে) কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ, আয়কৰ বিভাগ, বেংগালুৰু 560500 (কৰ্ণাটক)লৈ প্ৰেৰণ কৰক।

6. মই কেনেকৈ জানিম যে মই কোনটো ITR ফাইল কৰিব লাগিব?

ব্যক্তিগত কৰদাতাসকলে তেওঁলোকৰ আয়ৰ উৎস আৰু আৱাসিক স্থিতিৰ ওপৰত নিৰ্ভৰ কৰি ফাইল কৰাৰ বাবে বিভিন্ন কৰ ৰিটাৰ্ণ নিৰ্ধাৰণ কৰা হয়। ফাইল কৰিবলৈ সঠিক ITR নিৰ্ধাৰণ কৰিবলৈ, আপুনি কোনটো ITR প্ৰপত্ৰ ফাইল কৰিব সেইটো নিৰ্ণয় কৰিবলৈ মোক সহায় কৰক বিকল্পটো ব্যৱহাৰ কৰিব পাৰে। তাৰ পাছত আপুনি ফাইল কৰিবলগীয়া সঠিক ITR প্ৰপত্ৰ নিৰ্ধাৰণ কৰিবলৈ আপোনাক প্ৰদৰ্শিত প্ৰশ্নবোৰৰ আধাৰত আগবাঢ়ি যাব পাৰিব।

7. নতুন কৰ ব্যৱস্থাটো ডিফল্ট ব্যৱস্থা নেকি?

হয়। AY 2024-25-ৰ পৰা, নতুন কৰ ব্যৱস্থা হৈছে ডিফল্ট ব্যৱস্থা। প্ৰতি বছৰে আপুনি সেই মূল্যায়ন বৰ্ষৰ বাবে পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ মাজৰ পৰা বাছনি কৰিব পাৰে।

8. ITR-1 ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত সকলো কৰ্তন দাবী কৰিব পৰা যাবনে?

হয়, যেতিয়া কৰদাতাই তলত দিয়া স্ক্ৰীনশ্বট অনুসৰি ৰিটাৰ্ণত ব্যক্তিগত তথ্যৰ অধীনত তলত দিয়া প্ৰশ্নত 'হয়' হিচাপে বাছনি কৰি ডিফল্ট নতুন কৰ ব্যৱস্থাৰ বিকল্পক পুৰণি কৰ ব্যৱস্থালৈ সলনি কৰিব তেতিয়া সকলো কৰ্তন ৰিটাৰ্ণত দাবী কৰিবলৈ উপলব্ধ হ'ব:

ডিফল্টভাৱে, ইয়াত ‘নহয়’ বিকল্পটো নিৰ্বাচিত হ’ব আৰু পুৰণি ব্যৱস্থাৰ অধীনত ৰিটাৰ্ণত সকলো কৰ্তন অক্ষম কৰা হ’ব। 'হয়' বাছনি কৰাৰ পাছত বিকল্পটো পুৰণি কৰ ব্যৱস্থালৈ সলনি কৰাৰ পাছত, সকলো কৰ্তন সক্ষম হ'ব আৰু তাৰ পিছত কৰদাতাই সকলো কৰ্তন দাবী কৰিবলৈ সক্ষম হ'ব।

11. নতুন কৰ ব্যৱস্থা (ডিফল্ট) আৰু পুৰণি কৰ ব্যৱস্থা অনুসৰি 87 A ধাৰাৰ অধীনত ৰেহাই কি হয়?

বৰ্তমানে, ধাৰা 87A-য়ে ব্যক্তিসকলক পুৰণি কৰ ব্যৱস্থাৰ অধীনত 12,500 টকা আৰু নতুন কৰ ব্যৱস্থাৰ অধীনত 25000 টকাৰ ৰেহাই দাবী কৰিবলৈ অনুমতি দিয়ে।

12. মই মোৰ পতি/পত্নীৰ সৈতে এটা ঘৰৰ যুটীয়া মালিক হয়। আমাৰ কোনো অতিৰিক্ত সম্পত্তি নাই। মই এনে ঘৰৰ কাৰণে ভাড়াৰ পৰা হোৱা আয়ৰ বাবে AY 2025-26-ত ITR-1 ফাইল কৰিব পাৰিমনে?

হয়, আপুনি নিম্নলিখিত চৰ্তবোৰ পূৰণ হ'লে AY 2025-26-ৰ বাবে ITR-1 ফাইল কৰিব পাৰিব:

- যদি আপুনি এটা সম্পত্তিৰ একক বা যুটীয়া মালিক হয়, তেন্তে আপুনি AY 2025-26-ৰ বাবে ITR-1 ফাইল কৰিব পাৰে

- যদি আপোনাৰ একাধিক সম্পত্তিৰ পৰা আয় হয়, তেন্তে আপুনি ITR-1 (আনকি একমাত্ৰ মালিক হিচাপেও) ফাইল কৰিব নোৱাৰে।

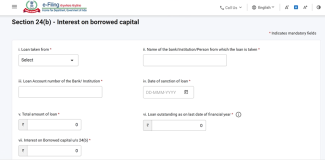

13. ITR -1-ত গৃহ সম্পত্তিৰ অনুসূচীত কোনো সাল-সলনি হৈছে নেকি ?

AY 2025-26-ৰ পৰা, ধাৰা 24(b)ৰ নতুন অনুসূচী: ঋণ লোৱা মূলধনৰ ওপৰত সুত অংশটো যোগ দিয়া হৈছে। এই অনুসূচীত কৰদাতাই তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- কাৰ পৰা ঋণ লোৱা হৈছে

- প্ৰতিষ্ঠান বা বেংকৰ নাম

- ঋণ একাউণ্ট নম্বৰ

- ঋণ অনুমোদন হোৱা তাৰিখ

- ঋণৰ মুঠ পৰিমাণ

- এই তাৰিখ পৰ্যন্ত বাকী থকা ঋণ

- সুতৰ পৰিমাণ

14. অগ্ৰিম কৰ কি হয়?

বেতনভোগী ব্যক্তিসকলৰ বাবে, অগ্রিম কৰৰ বাবে নিয়োগকৰ্তাই TDS-ৰ জৰিয়তে ব্যৱস্থা গ্ৰহণ কৰে। কিন্তু অন্যান্য প্ৰকাৰৰ আয় যেনে সঞ্চয় বেংক একাউণ্টৰ ওপৰত সুত, স্থিৰ জমা, ভাড়াৰ আয়, বণ্ড, বা মূলধনী মুনাফাই কৰ দায়বদ্ধতা বৃদ্ধি কৰে। কৰ দায়বদ্ধতাৰ বিষয়ে আগতীয়াকৈ গণনা কৰিব লাগিব। যদি কৰৰ পৰিমাণ প্ৰতি বছৰে 10,000 টকাতকৈ অধিক হয়, তেন্তে কৰদাতাই ত্রৈমাসিক কিস্তিত (জুন, ছেপ্টেম্বৰ, ডিচেম্বৰ আৰু মাৰ্চ) অগ্ৰিম কৰ পৰিশোধ কৰিব লাগিব।

15. অগ্ৰিম কৰ আৰু স্ব-মূল্যায়ন কৰ কেনেদৰে গণনা আৰু পৰিশোধিত কৰা হয়?

অগ্ৰিম কৰ: ব্যক্তিসকলৰ বাবে অগ্ৰিম কৰ তলত দিয়া ধৰণে গণনা কৰা হয়:

|

অতি কমেও 45% লৈকে |

15 ছেপ্টেম্বৰত বা তাৰ আগতে |

|

অতি কমেও 75% লৈকে |

15 ডিচেম্বৰ বা তাৰ আগতে |

|

100% |

15 মাৰ্চত বা তাৰ আগতে |

স্ব-মূল্যায়ন কৰ: আপোনাৰ ITR প্ৰপত্ৰত TDS আৰু অগ্ৰিম কৰ (যদি পৰিশোধিত) বিৱৰণসমূহ পূৰণ কৰাৰ পিছত, ছিষ্টেমে আপোনাৰ আয় গণনা কৰে আৰু কৰ এতিয়াও পৰিশোযোগ্য হয় নে নহয় পৰীক্ষা কৰে। আপুনি এইয়া পৰিশোধ কৰিব লাগিব আৰু তাৰ পাছত এইয়া দাখিল কৰাৰ আগতে ৰিটাৰ্ণত চালানৰ বিৱৰণ পূৰণ কৰিব লাগিব।

16. ভাত্তা আৰু উপৰিলাভৰ মাজত পাৰ্থক্য কি? এইবোৰক মোৰ আয় বুলি গণ্য কৰা হয় নেকি?

ভাত্তা হৈছে নিৰ্ধাৰিত সময়ে সময়ে দিয়া ধনৰাশি, যিবোৰ নিয়োগকৰ্তাই পৰিশোধিত কৰে, যেনে বাহন ভাত্তা, ভ্ৰমণ ভাত্তা , ইউনিফৰ্মৰ বাবে ভাত্তা ইত্যাদি। ভাত্তাক আয় বুলি গণ্য কৰা হয় আৰু এইটোৱে আপোনাৰ সৰ্বমুঠ আয় বৃদ্ধি কৰিব যাৰ ওপৰত কৰ আদায় লোৱা হ'ব। ভাত্তা কৰযোগ্য হ'ব পাৰে, আংশিকভাৱে ৰেহাই দিয়া হ'ব পাৰে আৰু সম্পূৰ্ণৰূপে ৰেহাই দিয়া হ'ব পাৰে।

উপৰিলাভ হৈছে আপোনাৰ চৰকাৰী পদৰ বাবে লাভ কৰা লাভালাভ আৰু আপোনাৰ বেতন বা মজুৰি আয়ৰ অতিৰিক্ত লাভালাভ হয়। এই উপৰিলাভসমূহ সেইবোৰৰ প্ৰকৃতিৰ ওপৰত নিৰ্ভৰ কৰি কৰযোগ্য বা কৰবিহীন হ'ব পাৰে।

17. পুৰণি কৰ ব্যৱস্থাৰ অধীনত সকলোবোৰ দানত 100% কৰ ৰেহাই দিয়া হৈছে নেকি?

নহয়, সকলো দান 100% কৰমুক্ত হোৱাৰ বাবে যোগ্য নহয়। আপুনি কাক দান দিছে (দাতব্য প্ৰতিষ্ঠান, চৰকাৰে স্থাপন কৰা পুঁজি, বৈজ্ঞানিক গৱেষণা প্ৰতিষ্ঠান আদি) তাৰ আধাৰত, কৰ কৰ্তনৰ শ্ৰেণীসমূহ নিম্নলিখিত ধৰণৰ হয়:

- যোগ্যতা সীমা অবিহনে 100% কৰ্তনৰ অধিকাৰী হোৱা দান

- যোগ্যতা সীমা অবিহনে 50% কৰ্তনৰ অধিকাৰী হোৱা দান

- যোগ্যতা সীমা সাপেক্ষে 100% কৰ্তনৰ অধিকাৰী হোৱা দান

- যোগ্যতা সীমা সাপেক্ষে 50% কৰ্তনৰ অধিকাৰী হোৱা দান

আপুনি আপোনাৰ দানৰ প্ৰাপ্তিৰ ওপৰত কৰ্তনৰ সীমা পৰীক্ষা কৰিব লাগিব আৰু আপোনাৰ ৰিটাৰ্ণ দাখিল কৰোঁতে সেই অনুসৰি কৰ্তন দাবী কৰিব লাগিব।

18. ই-ফাইলিং আৰু ই-পৰিশোধ একেই হয় নেকি?

নহয়। ই-ফাইলিং হৈছে ই-ফাইলিং প'ৰ্টেলত আপোনাৰ আয়কৰ ৰিটাৰ্ণ ইলেক্ট্ৰনিকভাৱে দাখিল কৰাৰ প্ৰক্ৰিয়া আৰু ই-পৰিশোধ হৈছে ইলেক্ট্ৰনিকভাৱে কৰ পৰিশোধ কৰাৰ প্ৰক্ৰিয়া।

19. মই মোৰ ফাইল কৰা ITR-ত গণনা ভুল কৰিছিলোঁ। মই ইয়াক সংশোধন কৰি আৰু মোৰ ৰিটাৰ্ণ পুনৰ দাখিল কৰিব পাৰোনে?

হয়, যদি আপুনি ইতিমধ্যে নিজৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰিছে কিন্তু পিছত আপুনি গম পালে যে আপুনি ভুল কৰিছে তেন্তে আপুনি নিজৰ ৰিটাৰ্ণ পুনৰ দাখিল কৰিব পাৰিব। ইয়াক সংশোধিত ৰিটাৰ্ণ বুলি কোৱা হয়। প্ৰাসঙ্গিক AY সমাপ্ত হোৱাৰ তিনি মাহৰ আগতে আপোনাৰ ৰিটাৰ্ণ সংশোধন কৰিব লাগিব। AY 2025-26-ৰ বাবে, সংশোধিত ৰিটাৰ্ণ দাখিল কৰাৰ নিৰ্ধাৰিত তাৰিখ হৈছে 31 ডিচেম্বৰ, 2025।

20. মই এতিয়া যোৱা 4টা মূল্যায়ন বৰ্ষৰ বাবে ITR ফাইল কৰিব পাৰিম নেকি?

হয়, যদি আপোনাৰ আগৰ চাৰি বছৰৰ ITR ফাইল কৰা বাদ পৰিছে, তেন্তে আপুনি ITR-U ফাইল কৰিব পাৰে। চলিত বৰ্ষৰ বাবে আপুনি আপোনাৰ সচৰাচৰ ITR ফাইল কৰিব পাৰে।

21. যদি মই 139(1) ধাৰাৰ অধীনত নিৰ্ধাৰিত তাৰিখৰ পাছত আয়কৰ ৰিটাৰ্ণ ফাইল কৰোঁ তেন্তে কি হ'ব?

যদি আপুনি 139(1) ধাৰাৰ অধীনত নিৰ্ধাৰিত তাৰিখৰ ভিতৰত ITR ফাইল কৰিব নোৱাৰিলে, তথাপি আপুনি নিজৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰিব পাৰিব, কিন্তু আপুনি পলমকৈ ফাইল কৰাৰ বাবে 5000 টকালৈকে মাচুল পৰিশোধ কৰিবলগীয়া হ'ব পাৰে। ইয়াৰ উপৰিও ,আপুনি কৰ দায়বদ্ধতাৰ ওপৰত সুত (যদি আছে) দিব লাগিব।

22. যদি মোৰ নিয়োগকৰ্তা / বেংকে কৰ কৰ্তন কৰিছে তেন্তে মই ৰিটাৰ্ণ ফাইল কৰিব লাগিব নেকি?

হয়, নিয়োগকৰ্তা আৰু বেংকে যথাক্ৰমে আয় আৰু সুতৰ আয়ৰ ওপৰত উৎসত কৰ কৰ্তন কৰে। আপুনি তথাপিও সেই আয়টো প্ৰকাশ কৰিব লাগিব যাৰ ওপৰত কৰ কৰ্তন কৰা হৈছে আৰু আয়কৰ ৰিটাৰ্ণৰ TDS-ৰ বাবে ক্ৰেডিট দাবী কৰিব লাগিব।

23. যদি মই ওপৰঞ্চি কৰ পৰিশোধ কৰোঁ তেন্তে মই ৰিফাণ্ড পাম নেকি?

হয়, আপুনি পৰিশোধিত কৰা যিকোনো ওপৰঞ্চি কৰৰ বাবে আপোনাৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰি ৰিফাণ্ড হিচাপে দাবী কৰিব পাৰি। আপোনাৰ ৰিটাৰ্ণৰ প্ৰক্ৰিয়াকৰণ হোৱাৰ পিছত, ITD-য়ে পৰীক্ষা কৰে আৰু সেই অনুসৰি আপোনাৰ ৰিফাণ্ডৰ দাবী গ্ৰহণ কৰে, আৰু তাৰ পিছত ধনৰাশিটো আপোনাৰ বেংক একাউণ্টত ক্ৰেডিট কৰা হয়। আপুনি ই-ফাইলিং প'ৰ্টেলত পঞ্জীভুক্ত আপোনাৰ ইমেইল ID-ত এটা বাৰ্তাও প্ৰাপ্ত কৰিব।

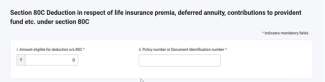

24. যদি মই ধাৰা 80 C-ৰ অধীনত কৰ্তন দাবী কৰোঁ তেন্তে মই অতিৰিক্ত তথ্য দিব লাগিব নেকি?

AY 2025-26-ৰ পৰা ধাৰা 80 C-ৰ অধীনত আপুনি কৰ্তনৰ সম্পৰ্কে অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 C-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- কৰ্তনৰ বাবে যোগ্য পৰিমাণ

- নীতি নং বা নথিপত্ৰ চিনাক্তকৰণ নং

25. যদি মই ধাৰা 80 CCD (1) বা 80CCD(1B)-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব নেকি?

AY 2025-26-ৰ পৰা আপুনি ধাৰা 80 CCD (1)ৰ অধীনত কৰ্তন সম্পৰ্কে অতিৰিক্ত অথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 CCD (1)ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- বিনিয়োগৰ পৰিমাণ

- কৰদাতাৰ PAN।

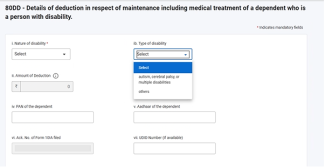

26. যদি মই 80 DD বা 80U-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই ITR প্ৰপত্ৰত কি কি অতিৰিক্ত তথ্য দিব লাগিব?

AY 2025-26-ৰ পৰা আপুনি ধাৰা 80 DD বা ধাৰা 80U-ৰ অধীনত কৰ্তন সম্পৰ্কে অতিৰিক্ত অথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 DD বা 80U-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- অক্ষমতাৰ প্ৰকৃতি

- অক্ষমতাৰ প্ৰকাৰ

- কৰ্তনৰ পৰিমাণ

- নিৰ্ভৰশীল ব্যক্তিৰ PAN

- নিৰ্ভৰশীল ব্যক্তিৰ আধাৰ

- ফাইল কৰা প্ৰপত্ৰ 10 IA-ৰ স্ৱীকৃতি নম্বৰ

27. যদি মই ধাৰা 80 D-ৰ অধীনত কৰ্তন দাবী কৰোঁ তেন্তে মই অতিৰিক্ত তথ্য দিব লাগিব নেকি?

AY 2025-26-ৰ পৰা ধাৰা 80 D-ৰ অধীনত আপুনি কৰ্তনৰ সম্পৰ্কে অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 D-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- বীমা কোম্পানী (বীমা কোম্পানী)ৰ নাম

- নীতি নম্বৰ

- স্বাস্থ্য বীমাৰ পৰিমাণ

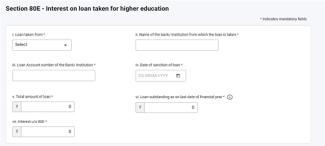

28. যদি মই ধাৰা 80 E, 80 EE, 80 EEA আৰু 80 EEB-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই অতিৰিক্ত তথ্য দিব লাগিব নেকি?

AY 2025-26-ৰ পৰা ধাৰা 80 E, 80 EE, 80 EEA আৰু 80 EEB-ৰ অধীনত আপুনি কৰ্তনৰ সম্পৰ্কে অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি এই ধাৰাসমূহৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- কাৰ পৰা ঋণ লোৱা হৈছে

- প্ৰতিষ্ঠান বা বেংকৰ নাম

- ঋণ একাউণ্ট নম্বৰ

- ঋণ অনুমোদন হোৱা তাৰিখ

- ঋণৰ মুঠ ধনৰাশি

- এই তাৰিখ পৰ্যন্ত বাকী থকা ঋণ

- সুতৰ পৰিমাণ

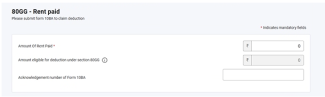

29. যদি মই ধাৰা 80 GG-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই কোনো প্ৰপত্ৰ ফাইল কৰিব লাগিব নেকি?

AY 2025-26-ৰ পৰা, যদি আপুনি ধাৰা 80GG-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে তেন্তে আপুনি আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ আগতে বাধ্যতামূলকভাৱে প্ৰপত্ৰ 10 BA ফাইল কৰিব লাগিব আৰু আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত প্ৰপত্ৰ 10 BA-ৰ বিৱৰণসমূহ (স্বীকৃতি নং) অনুসূচী 80 GG-ত প্ৰবিষ্ট কৰিব লাগিব।

30. যদি মই 80 DD আৰু 80 U ধাৰাৰ অধীনত কৰ্তন দাবী কৰোঁ, তেন্তে মই কোনো প্ৰপত্ৰ ফাইল কৰিব লাগিব নেকি?

ধাৰা 80DD আৰু 80U-ৰ অধীনত কৰ্তন সম্পৰ্কে নতুন অনুসূচী যোগ দিয়া হৈছে। যদি আপুনি ধাৰা 80DD আৰু 80U-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে তেন্তে আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ আগতে আপুনি বাধ্যতামূলকভাৱে প্ৰপত্ৰ 10 IA ফাইল কৰিব লাগিব আৰু আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত প্ৰপত্ৰ 10 IA-ৰ বিৱৰণসমূহ (প্ৰপত্ৰ ফাইল কৰাৰ তাৰিখ আৰু স্বীকৃতি নং) অনুসূচী 80 DD আৰু 80 U-ত প্ৰবিষ্ট কৰিব লাগিব।

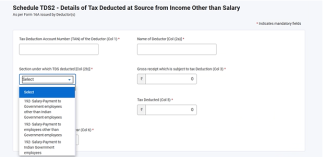

31. AY 2025-26-ৰ বাবে ITR 1-ৰ TDS অনুসূচীত কোনো সাল-সলনি হৈছে নেকি?

AY 2025-26-ৰ পৰা যদি আপুনি TDS দাবী কৰিব বিচাৰে, তেন্তে আপুনি বাধ্যতামূলকভাৱে সেই শাখা বাছনি কৰিব লাগিব যাৰ অধীনত TDS কৰ্তন কৰা হয়।

শব্দাৱলী

|

হ্ৰস্বনাম/সংক্ষিপ্ত ৰূপ |

বিৱৰণ/সম্পূৰ্ণ ৰূপ |

|

AY |

মূল্যায়ন বৰ্ষ |

|

AOP |

ব্যক্তিৰ সংঘ |

|

AJP |

কৃত্ৰিম ন্যায়িক ব্যক্তি |

|

BOI |

ব্যক্তিৰ নিকায় |

|

CIN |

চালান চিনাক্তকৰণ নম্বৰ |

|

CPC |

কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ |

|

প্ৰপত্ৰ 26AS |

আয়কৰ অধিনিয়ম, 1961-ৰ ধাৰা 285BB-ৰ অধীনত বাৰ্ষিক তথ্যৰ বিবৃতি |

|

ITR |

আয়কৰ ৰিটাৰ্ণ |

|

u/s |

ধাৰাৰ অধীনত |

|

DIN |

নথিপত্ৰ চিনাক্তকৰণ নম্বৰ |

|

FY |

বিত্তীয় বৰ্ষ |

|

GTI |

সৰ্বমুঠ আয় |

|

XML |

এক্সটেন্সিবল মাৰ্কআপ লেংগুৱেজ |

|

HUF |

হিন্দু অবিভক্ত পৰিয়াল |

|

ERI |

ই-ৰিটাৰ্ণ মধ্যস্থতাকাৰী |

|

OLTAS |

অনলাইন কৰ লেখা প্ৰণালী |

|

PAN |

স্থায়ী একাউণ্ট নম্বৰ |

|

JSON |

জাভাস্ক্রিপ্ট অবজেক্ট নʼটেচন |

|

TDS |

উৎসত কৰ কৰ্তন |

|

TIN |

কৰ তথ্য নেটৱৰ্ক |

|

NSDL |

নেচনেল ছিকিউৰিটীজ ডিপ’জিট’ৰী লিমিটেড |

|

TCS |

উৎসত সংগ্ৰহ কৰা কৰ |