1. অৱলোকন

পঞ্জীভুক্ত ব্যৱহাৰকাৰীসকলৰ বাবে ই-ফাইলিং প'ৰ্টেলত পূৰ্ব-পূৰণ আৰু ITR-1 ফাইলিং কৰাৰ সেৱা উপলব্ধ আছে। এই সেৱাই ব্যক্তিগত কৰদাতাসকলক ই-ফাইলিং প'ৰ্টেলৰ জৰিয়তে অনলাইনযোগে বা অফলাইন এক্সেল আৰু html উপযোগিতা ব্যৱহাৰ কৰি ITR-1 ফাইল কৰিবলৈ সক্ষম কৰি তোলে। এইখন ইউজাৰ মেনুৱেলত অনলাইন মোডৰ জৰিয়তে ITR-1 ফাইল কৰাৰ প্ৰক্ৰিয়াটো সামৰা হৈছে।

2. এই সেৱা লাভ কৰাৰ বাবে পূৰ্ব আৱশ্যকতাসমূহ

সাধাৰণ |

|

অন্যান্য |

অনুগ্ৰহ কৰি মন কৰিব: যদি আপোনাৰ PAN আপোনাৰ আধাৰৰ সৈতে লিংক হৈ থকা নাই, তেন্তে আপোনাৰ PAN অকাৰ্যকৰী কৰা হৈছে। তেনে ক্ষেত্ৰত আপুনি এটা টিকাৰ বাৰ্তা পাব "আধাৰৰ সৈতে লিংক নোহোৱাৰ বাবে আপোনাৰ PAN অকাৰ্যকৰী কৰা হৈছে। কিছুমান প্ৰৱেশ সীমিত হ’ব পাৰে। ধাৰা 234H-ৰ অধীনত পৰিশোধ কৰাৰ পিছত আপুনি লিংক কৰিব পাৰে আৰু PAN কাৰ্যকৰী কৰিব পাৰে।”

|

3. প্ৰপত্ৰৰ বিষয়ে

3.1 উদ্দেশ্য

আয়কৰ ৰিটাৰ্ণ হৈছে সেই প্ৰপত্ৰ য'ত কৰদাতাই প্ৰত্যেক বছৰে আয়কৰ বিভাগক আয় আৰু ইয়াৰ ওপৰত কৰ সম্পৰ্কে তথ্য ফাইল কৰে। পুৰণি বা নতুন কৰ ব্যৱস্থাত আয়কৰ ৰিটাৰ্ণ দাখিল কৰাৰ বাবে তলৰ 3.2 অনুসৰি মাপকাঠী পূৰণ কৰা আৱাসী ব্যক্তিসকলে প্ৰপত্ৰ ITR-1 ব্যৱহাৰ কৰিব পাৰে।

3.2 কোন ব্যক্তিয়ে ইয়াৰ ব্যৱহাৰ কৰিব পাৰে?

এনে বাসিন্দা ব্যক্তিয়ে ITR-1 দাখিল কৰিব পাৰে যাৰ:

- FY-ৰ সময়ত মুঠ আয় 50 লাখ টকাতকৈ অধিক নহয়

- বেতন, এট গৃহ সম্পত্তি, পাৰিবাৰিক পেঞ্চন আয়, কৃষি আয় (₹5000/-পৰ্যন্ত), ধাৰা 112A-ৰ অধীন .1.25 লাখ টকা পৰ্যন্ত দীৰ্ঘম্যাদী মূলধনী মুনাফাৰ পৰা আয় থকাৰ লগতে অন্যান্য আয়ৰ উৎস আছে, যিবোৰ হৈছে:

- সঞ্চয় একাউণ্টৰ পৰা পোৱা সুত

- জমা (বেংক / ডাকঘৰ / সমবায় সমিতি)ৰ পৰা পোৱা সুত

- আয়কৰ ৰিফাণ্ডৰ পৰা সুত

- বৰ্ধিত ক্ষতিপূৰণৰ ওপৰত প্ৰাপ্ত সুত

- অন্যান্য সুতমূলক আয়

- পাৰিবাৰিক পেঞ্চন

- পতি/পত্নীৰ আয় (পৰ্তুগীজ নাগৰিক সংহিতাৰ অধীনত অন্তৰ্ভুক্ত হোৱাৰ বাহিৰে) বা নাবালকৰ আয় একত্ৰিত কৰা হয় (কেৱল তেতিয়াহে যদি আয়ৰ উৎস ওপৰোক্ত অনুসৰি নিৰ্ধাৰিত সীমাৰ ভিতৰত থাকে)।

ITR-1 এনে এজন ব্যক্তিয়ে ফাইল কৰিব নোৱাৰে:

- যি সাধাৰণ বাসিন্দা হোৱাৰ বাহিৰে বাসিন্দা (RNOR), আৰু প্ৰৱাসী ভাৰতীয় (NRI)

- যাৰ মুঠ আয় 50 লাখ টকাতকৈ অধিক হয়

- যাৰ কৃষি আয় 5000 টকাতকৈ অধিক হৈছে

- যাৰ লটাৰী, ৰেচৰ ঘোঁৰা, আইনী জুৱা আদিৰ পৰা আয় আছে।

- যাৰ কৰযোগ্য মূলধনী মুনাফা আছে (হ্ৰস্বম্যাদী আৰু দীৰ্ঘম্যাদী)

- যাৰ ধাৰা 112A-ৰ অধীনত .1.25 লাখ টকাতকৈ অধিক দীৰ্ঘম্যাদী মূলধনী মুনাফা আছে

- যি তালিকাভুক্ত নোহোৱা ইকুইটি শ্বেয়াৰত বিনিয়োগ কৰিছে

- যাৰ ব্যৱসায় বা বৃত্তিৰ পৰা আয় আছে

- যি এটা কোম্পানীৰ নিৰ্দেশক হয়

- যাৰ আয়কৰ আইনৰ ধাৰা 194N-ৰ অধীনত কৰ কৰ্তন হৈছে

- যাৰ এক যোগ্য ষ্টাৰ্ট-আপ হিচাপে নিয়োগকৰ্তাৰ পৰা প্ৰাপ্ত ESOP-ৰ ওপৰত স্থগিত আয়কৰ আছে

- যি এটাতকৈ অধিক গৃহ সম্পত্তিৰ মালিক আৰু তাৰ পৰা আয় আছে

- যাক ITR-1-ৰ বাবে যোগ্যতাৰ চৰ্তাৱলীৰ অধীনত সামৰি লোৱা নহয়

4. প্ৰপত্ৰৰ এক আভাস

ITR-1-ত পাঁচটা পূৰ্ব-পূৰ্ণ শাখা আছে যিবোৰ দাখিল কৰাৰ আগতে বৈধকৃত/ সম্পাদনা কৰিব লাগিব আৰু ইয়াত এটা সাৰাংশ শাখা আছে যিটো কৰ গণনাৰ বাবে পৰ্যালোচনা কৰিব লাগিব। শাখাবোৰ নিম্নলিখিত ধৰণৰ:

ITR-1-ৰ বিভিন্ন শাখাৰ চমু অৱলোকন ইয়াত দিয়া হৈছে:

4.1 ব্যক্তিগত তথ্য

ITR-ৰ ব্যক্তিগত তথ্য শাখাত, আপুনি আপোনাৰ ই-ফাইলিং প্ৰ'ফাইলৰ পৰা স্বয়ং-পূৰণ কৰা পূৰ্ব-পূৰণ কৰা তথ্য বৈধ কৰিব লাগিব। আপুনি আপোনাৰ কিছুমান ব্যক্তিগত তথ্য প্ৰপত্ৰত প্ৰত্যক্ষৰূপত সম্পাদনা কৰিবলৈ সক্ষম নহ'ব। অৱশ্যে, আপুনি প্ৰ'ফাইল শাখালৈ গৈ প্ৰয়োজনীয় পৰিৱৰ্তন কৰিব পাৰিব। আপুনি আপোনাৰ প্ৰপত্ৰত যোগাযোগৰ বিৱৰণ, ফাইল কৰাৰ প্ৰকাৰৰ বিৱৰণ আৰু বেংকৰ বিৱৰণ সম্পাদনা কৰিব পাৰে।

যোগাযোগৰ বিৱৰণ

ফাইলিঙৰ প্ৰকাৰৰ বিৱৰণ

বেংকৰ বিৱৰণ

অনুগ্ৰহ কৰি মন কৰিব:

- বিত্ত অধিনিয়ম 2023-য়ে ধাৰা 115BAC-ৰ বিধান সংশোধন কৰাৰ জৰিয়তে ব্যক্তি, HUF, AOP, BOI আৰু AJP কৰদাতাৰ বাবে নতুন কৰ ব্যৱস্থাক ডিফল্ট কৰ ব্যৱস্থা কৰি তুলিছে। আপুনি নতুন কৰ ব্যৱস্থা অনুসৰি কৰ পৰিশোধ কৰিব নিবিচাৰিলে, আপুনি স্পষ্টভাৱে এইটো অনিৰ্বাচন কৰিব লাগিব আৰু পুৰণি কৰ ব্যৱস্থাৰ অধীনত কৰ আদায় দিবলৈ বাছনি কৰিব লাগিব।

- যদি আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰে তেন্তে ফাইলিং শাখাৰ ৰেডিঅ' বুটামত "হয়" বাছনি কৰক।এইটো বিকল্প ব্যৱহাৰ কৰিবলৈ, আয় থকা (ব্যৱসায় বা বৃত্তিৰ পৰা হোৱা আয়ৰ বাহিৰে) কৰদাতাই 139(1) ধাৰাৰ অধীনত প্ৰাসঙ্গিক মূল্যায়ন বছৰৰ বাবে প্ৰস্তুত কৰিবলগীয়া আয়ৰ ৰিটাৰ্ণত কৰ ব্যৱস্থা বাছনি কৰিব লাগিব।

4.2 সৰ্বমুঠ আয়

সৰ্বমুঠ আয় শাখাত, আপুনি পূৰ্ব-পূৰণ কৰা তথ্যৰ পৰ্যালোচনা কৰিব লাগিব আৰু বেতন / পেঞ্চন, গৃহ সম্পত্তি, ধাৰা 112A-ৰ অধীনত দীৰ্ঘম্যাদী মূলধনী মুনাফা আৰু অন্যান্য উৎসৰ (যেনে সুতৰ পৰা আয়, পাৰিবাৰিক পেঞ্চন ইত্যাদি) পৰা আপোনাৰ আয়ৰ উৎসৰ বিৱৰণসমূহ নিশ্চিত/ সম্পাদনা কৰিব লাগিব। আপুনি ৰেহাইমূলক আয়ৰ বিৱৰণো যোগ কৰিব পাৰে, যদি থাকে।

বেতনৰ পৰা আয়

এটা গৃহ সম্পত্তিৰ পৰা আয় আৰু ঋণ লোৱা মূলধনৰ ওপৰত থকা সুতৰ বিৱৰণ

অন্যান্য উৎসৰ পৰা আয়

অব্যাহতি দিয়া আয়

ধাৰা 112A-ৰ অধীনত দীৰ্ঘম্যাদী মূলধনী মুনাফা

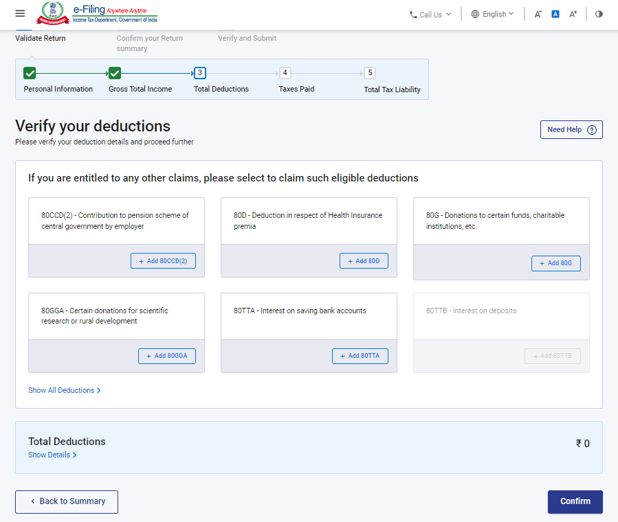

4.3 মুঠ কৰ্তন

মুঠ কৰ্তন শাখাত, আয়কৰ অধিনিয়মৰ অধ্যায় VI-A-ৰ অধীনত দাবী কৰিবলৈ আপুনি আপোনাৰ বাবে প্ৰযোজ্য যিকোনো কৰ্তন যোগ, বিলোপ আৰু নিশ্চিত কৰিব লাগিব।

টোকা:

AY 2025-26-ৰ পৰা আপুনি কৰ্তন দাবী কৰিবৰ বাবে কিছুমান অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব।

অনুগ্ৰহ কৰি মন কৰিব:

A.Y 25-26-ৰ বাবে নতুন কৰ ব্যৱস্থা হৈছে ডিফল্ট ব্যৱস্থা। যদি আপুনি পুৰণি কৰ ব্যৱস্থাৰ বাবে বাছনি কৰা নাই, তেন্তে কেৱল ধাৰা 80CCD (2)ৰ অধীনত- টায়াৰ-1 NPS একাউণ্টত নিয়োগকৰ্তাৰ অৱদান আৰু ধাৰা 80CCH-ৰ অধীনত- অগ্নিবীৰ কৰ্পাছ পুঁজিত জমা কৰা ধনৰ অধীনত কৰ্তনসমূহ আপোনাৰ বাবে দৃশ্যমান হ'ব।

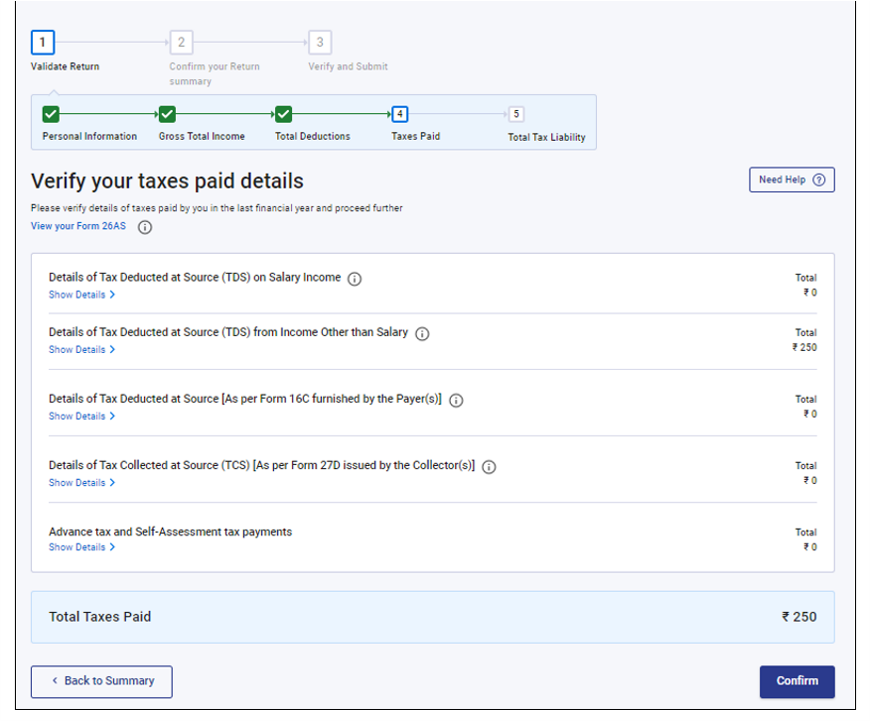

4.4 পৰিশোধ কৰা কৰ

পৰিশোধ কৰা কৰ শাখাত, আপুনি পূৰ্বৱৰ্তী বৰ্ষত পৰিশোধ কৰা কৰ নিশ্চিত কৰিব লাগিব। কৰ বিৱৰণৰ ভিতৰত বেতনৰ পৰা TDS/বেতনৰ বাহিৰে অন্যান্যৰ ৰূপত পৰিশোধকাৰীৰ দ্বাৰা প্ৰস্তুত কৰা, TCS, অগ্ৰিম কৰ আৰু স্ব-মূল্যায়ন কৰ অন্তৰ্ভুক্ত হয়।

4.5 মুঠ কৰ দায়বদ্ধতা

মুঠ কৰ দায়বদ্ধতা শাখাত, আপুনি বৈধকৃত শাখা আৰু নিৰ্বাচিত কৰ ব্যৱস্থা অনুসৰি গণনা কৰা কৰ দায়বদ্ধতা পৰ্যালোচনা কৰিব লাগিব।

5. ITR - 1-লৈ কেনেদৰে প্ৰৱেশ কৰিব আৰু দাখিল কৰিব

নিম্নলিখিত পদ্ধতিবোৰৰ জৰিয়তে আপুনি আপোনাৰ ITR ফাইল আৰু দাখিল কৰিব পাৰে:

- অনলাইন মোড – ই-ফাইলিং প'ৰ্টেলৰ জৰিয়তে

- অফলাইন মোড – অফলাইন উপযোগিতা বা এক্সেল উপযোগিতাৰ জৰিয়তে

অনলাইন মোডৰ জৰিয়তে ITR ফাইল আৰু দাখিল কৰিবলৈ তলত দিয়া পদক্ষেপবোৰ অনুসৰণ কৰক:

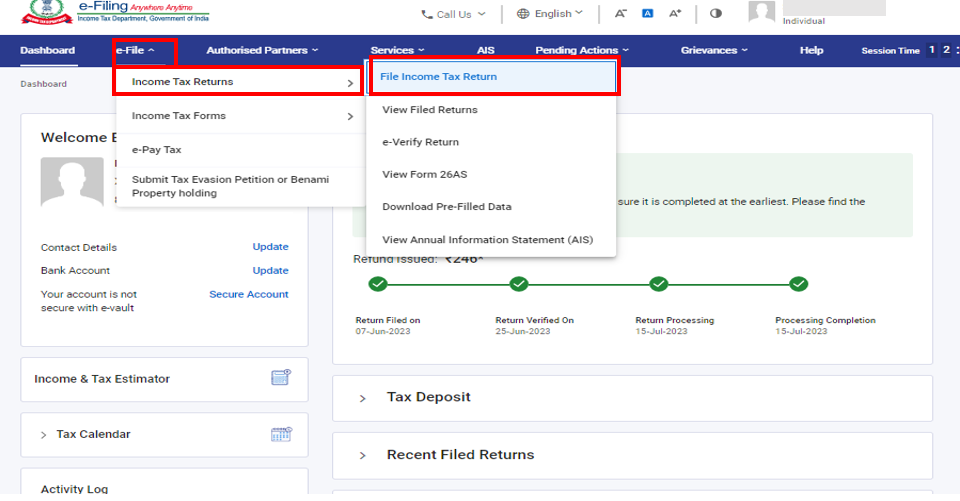

পদক্ষেপ 1: আপোনাৰ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ড ব্যৱহাৰ কৰি ই-ফাইলিং প'ৰ্টেলত ল’গ ইন কৰক।

পদক্ষেপ 2: আপোনাৰ ডেছবোৰ্ডত, ই-ফাইল > আয়কৰ ৰিটাৰ্ণ > আয়কৰ ৰিটাৰ্ণ ফাইল কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 3: মূল্যায়ন বৰ্ষ 2025–26 হিচাপে আৰু ফাইলিং কৰা মোড অনলাইন হিচাপে বাছনি কৰক, তাৰ পাছত অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক

পদক্ষেপ 4: যদি আপুনি ইতিমধ্যে আয়কৰ ৰিটাৰ্ণ ফাইল কৰিছে আৰু ইয়াৰ দাখিলকৰণ বাকী আছে, তেন্তে ফাইলিং পুনৰাৰম্ভ কৰক বিকল্পত ক্লিক কৰক।যদি আপুনি ছেভ কৰা ৰিটাৰ্ণ বাতিল কৰিব বিচাৰে আৰু ৰিটাৰ্ণ নতুনকৈ প্ৰস্তুত কৰিবলৈ বিচাৰে, তেন্তে নতুন ফাইলিং আৰম্ভ কৰক বুটামত ক্লিক কৰক।

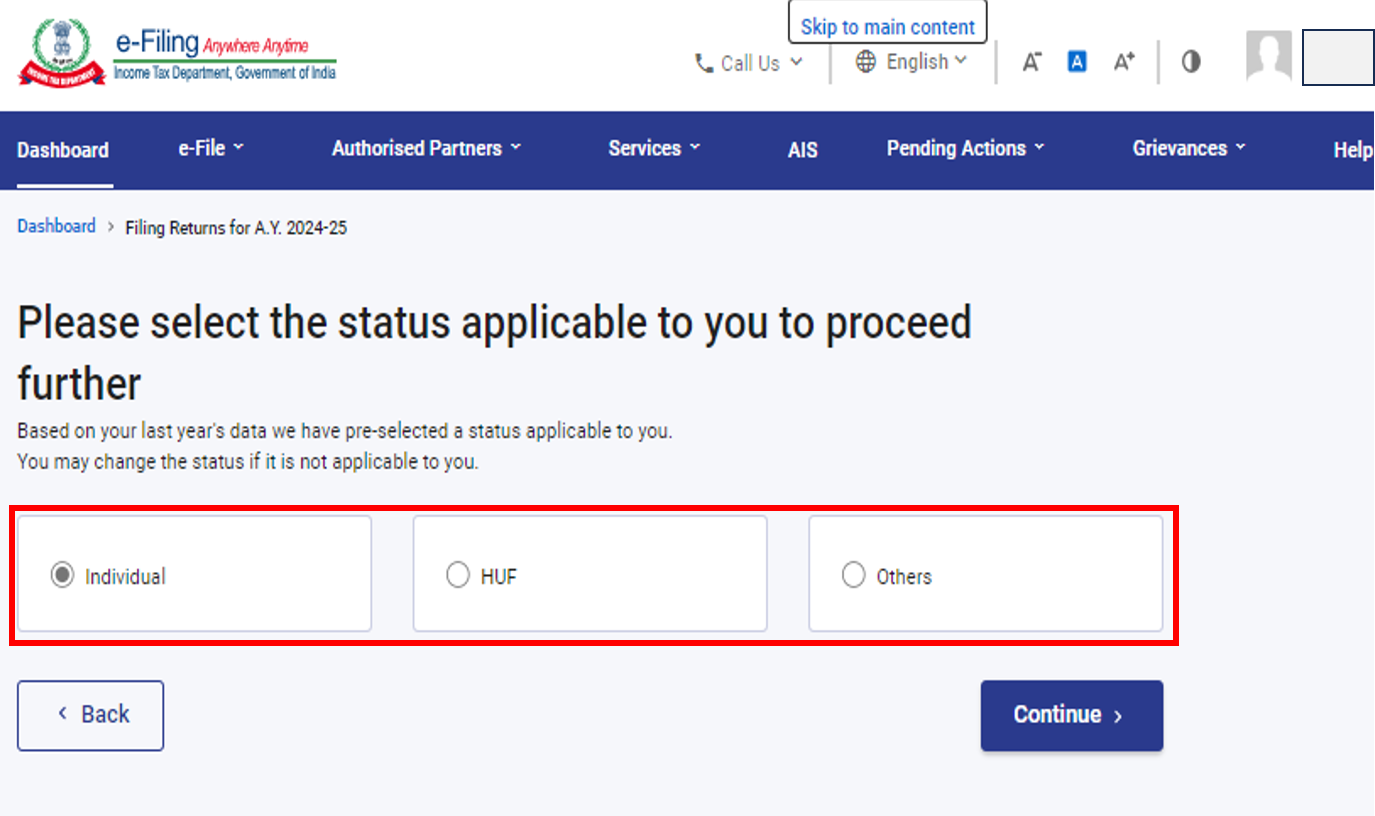

পদক্ষেপ 5: আপোনাৰ বাবে প্ৰযোজ্য স্থিতি বাছনি কৰক আৰু আগবাঢ়ি যাবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 6: ITR প্ৰপত্ৰ বাছনি কৰক আৰু আগবাঢ়ি যাওক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 7: আপুনি আপোনাৰ বাবে প্ৰযোজ্য ITR এবাৰ বাছনি কৰাৰ পিছত, প্ৰয়োজনীয় নথিপত্ৰৰ তালিকা টুকি ৰাখক আৰু আৰম্ভ কৰোঁ আহক বিকল্পত ক্লিক কৰক।

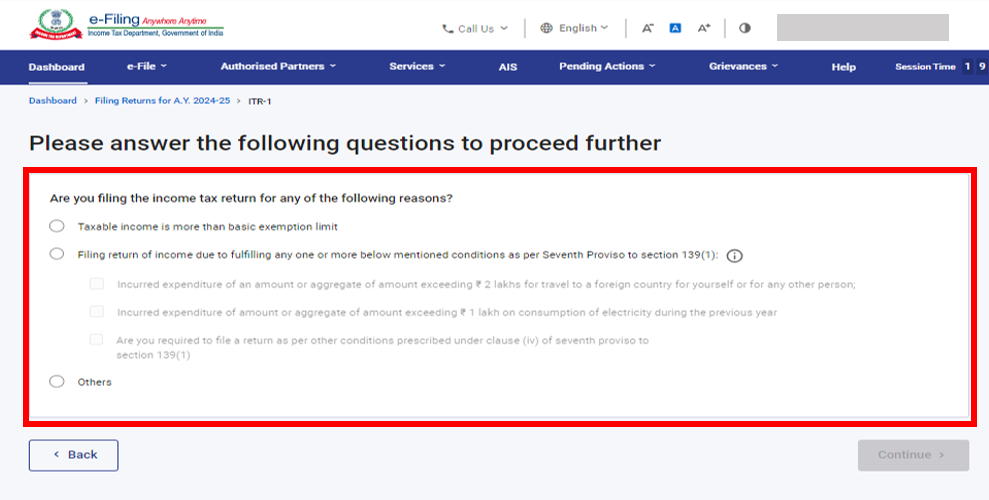

পদক্ষেপ 8: ITR ফাইল কৰাৰ কাৰণ সম্পৰ্কে আপোনাৰ বাবে প্ৰযোজ্য চেকবক্সটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 9: AY 2025-26-ৰ বাবে নতুন কৰ ব্যৱস্থা হৈছে ডিফল্ট কৰ ব্যৱস্থা। “আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰে নেকি” প্ৰশ্নটোৰ বাবে বিকল্প “নহয়” হিচাপে স্বয়ংক্ৰিয়ভাৱে বাছনি কৰা হ’ব। যদি আপুনি পুৰণি কৰ ব্যৱস্থাৰ অধীনত আপোনাৰ ৰিটাৰ্ণ ফাইল কৰিব বিচাৰে তেন্তে ব্যক্তিগত তথ্য শাখাত “হয়” বিকল্পটো বাছনি কৰক।

আপোনাৰ পূৰ্ব-পূৰ্ণ তথ্য পৰ্য্যালোচনা কৰক আৰু প্ৰয়োজন হ'লে ইয়াক সম্পাদনা কৰক। বাকী থকা / অতিৰিক্ত ডেটা প্ৰবিষ্ট কৰক (যদি প্ৰয়োজন হয়)। প্ৰতিটো শাখাৰ শেষত নিশ্চিত কৰক বিকল্পত ক্লিক কৰক।

অনুগ্ৰহ কৰি মন কৰিব:

কৰ ব্যৱস্থা নিৰ্বাচন কৰাৰ আগতে, অনুগ্ৰহ কৰি মন কৰিব যে নতুন কৰ ব্যৱস্থাত কিছুমান কৰ্তন আৰু ৰেহাই উপলব্ধ নহয়।অধিক জানিবলৈ পুৰণি বনাম নতুন কৰ ব্যৱস্থাৰ ভিডিঅ' চাওক (অংশ-1)

পদক্ষেপ 10: বিভিন্ন শাখাত আপোনাৰ আয় আৰু মুঠ কৰ্তনৰ বিৱৰণ প্ৰবিষ্ট/ সম্পাদনা কৰক। প্ৰপত্ৰখনৰ সকলোবোৰ শাখা সম্পূৰ্ণ আৰু নিশ্চিত কৰাৰ পাছত, আগবাঢ়ক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 10a: কৰ দায়বদ্ধতা থকাৰ ক্ষেত্ৰত

মুঠ কৰ দায়বদ্ধতাৰ ওপৰত ক্লিক কৰাৰ পাছত, আপুনি প্ৰদান কৰা বিৱৰণৰ আধাৰত আপোনাক আপোনাৰ কৰ গণনাৰ এক সাৰাংশ দেখুওৱা হ'ব। যদি গণনাৰ আধাৰত আপুনি পৰিশোধ কৰিবলগীয়া কৰ দায়বদ্ধতা থাকে, তেন্তে আপুনি এতিয়াই পৰিশোধ কৰক আৰু পাছত পৰিশোধ কৰক এই দুটা বিকল্প পৃষ্ঠাখনৰ তলত দেখিবলৈ পাব।

টোকা:

- এতিয়াই পৰিশোধ কৰক বিকল্পটো ব্যৱহাৰ কৰিবলৈ পৰামৰ্শ দিয়া হৈছে।

- যদি আপুনি পিছত পৰিশোধ কৰক বিকল্প বাছনি কৰে, তেন্তে আপুনি নিজৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰাৰ পিছত পৰিশোধ কৰিব পাৰে, কিন্তু এনে কৰিলে ডিফল্ট কৰা কৰদাতা হিচাপে গণ্য হোৱাৰ আশংকা থাকে আৰু ইয়াৰ ফলত পৰিশোধ কৰিবলগীয়া কৰৰ ওপৰত সুত পৰিশোধ কৰাৰ দায়বদ্ধতা উদ্ভৱ হ'ব পাৰে।

পদক্ষেপ 10a(i) : যদি আপুনি “এতিয়াই পৰিশোধ কৰক” বিকল্পত ক্লিক কৰে, তেন্তে আপোনাক কৰৰ ই-পে সেৱালৈ পুনৰ নিৰ্দেশিত কৰা হ'ব। অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

- টোকা: আপুনি অব্যাহত ৰাখক বিকল্পত ক্লিক কৰাৰ পিছত কৰ পৰিশোধ কৰাৰ বাবে পʼৰ্টেলত থকা কৰই-পে পৃষ্ঠালৈ লৈ যোৱা হ’ব। অধিক জানিবলৈ কৰৰ ই-পে ইউজাৰ মেনুৱেল চাওক।

পদক্ষেপ 10a(ii): ই-ফাইলিং পʼৰ্টেলৰ জৰিয়তে সফল পৰিশোধ কৰাৰ পিছত এটা সফল বাৰ্তা প্ৰদৰ্শিত হয়। ITR ফাইলিং সম্পূৰ্ণ কৰিবলৈ ৰিটাৰ্ণ ফাইলিঙলৈ ঘূৰি যাওক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 10b: কোনো কৰ দায়বদ্ধতা নথকাৰ ক্ষেত্ৰত (কোনো দাবী / ৰিফাণ্ড নাই) বা যদি আপুনি ৰিফাণ্ডৰ বাবে যোগ্য হয়

ৰিটাৰ্ণ প্ৰিভিউ কৰক বিকল্পত ক্লিক কৰক। যদি পৰিশোধযোগ্য কৰ দায়বদ্ধতা নাই, বা যদি কৰ গণনাৰ ওপৰত আধাৰিত কৰি ৰিফাণ্ড আছে, তেন্তে আপোনাক আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু দাখিল কৰক পৃষ্ঠালৈ লৈ যোৱা হ'ব।

পদক্ষেপ 11: আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু দাখিল কৰক পৃষ্ঠাত, ঘোষণা চেকবক্স বাছনি কৰক আৰু বৈধকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপুনি আপোনাৰ ৰিটাৰ্ণ প্ৰস্তুত কৰাত কৰ ৰিটাৰ্ণ প্ৰস্তুতকৰ্তা বা TRP জড়িত কৰা নাই, আপুনি TRP সম্পৰ্কীয় টেক্সবক্সবোৰ খালী ৰাখিব পাৰে।

পদক্ষেপ 12: আভ্যন্তৰীণ বৈধকৰণ সফল হোৱাৰ পিছত প্ৰিভিউ বিকল্পত ক্লিক কৰক

টোকা: যদি আপোনাক আপোনাৰ ৰির্টাণত ত্ৰুটিৰ তালিকা এখন দেখুওৱা হয়, ত্ৰুটিবোৰ সংশোধন কৰিবলৈ আপুনি প্ৰপত্ৰলৈ ঘূৰি যাব লাগিব। যদি কোনো ত্ৰুটি নাই, তেন্তে আপুনি আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক বিকল্পলৈ আগবাঢ়িব পাৰে।

পদক্ষেপ 13: ৰিটাৰ্ণৰ প্ৰিভিউ বিকল্পত ক্লিক কৰক আৰু বৈধকৰণলৈ আগবাঢ়ক

পদক্ষেপ 14: আপলোড স্তৰীয় বৈধকৰণৰ সৈতে সফলভাৱে ৰিটাৰ্ণ বৈধ হোৱাৰ পিছত বৈধকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক

পদক্ষেপ 15: আপোনাৰ সত্যাপনকৰণ সম্পূৰ্ণ কৰক পৃষ্ঠাত, আপোনাৰ পছন্দৰ বিকল্পটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰাটো বাধ্যতামূলক হয় আৰু ই-সত্যাপনকৰণ (পৰামৰ্শনীয় বিকল্প – এতিয়াই ই-সত্যাপন কৰক) হৈছে আপোনাৰ ITR সত্যাপন কৰাৰ আটাইতকৈ সহজ উপায় – এইটো দ্ৰুত, কাগজবিহীন আৰু স্পীড পোষ্টৰ দ্বাৰা CPC-লৈ স্বাক্ষৰিত ভৌতিক ITR-V প্ৰেৰণ কৰাতকৈ অধিক সুৰক্ষিত হয়।

টোকা: যদি আপুনি পিছত ই-ভেৰিফাই কৰক বাছনি কৰে, আপুনি আপোনাৰ ৰিটাৰ্ণ দাখিল কৰিব পাৰে, অৱশ্যে, আপোনাৰ ITR ফাইল কৰাৰ 30 দিনৰ ভিতৰত আপুনি আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰিব লাগিব।

পদক্ষেপ 16: ই-সত্যাপন পৃষ্ঠাত, আপুনি ৰিটাৰ্ণটো ই-সত্যাপন কৰিব বিচৰা বিকল্পটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা:

- অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলৰ সহায় লওক।

- যদি আপুনি ITR-V-ৰ জৰিয়তে সত্যাপন কৰক বাছনি কৰে, আপুনি 30 দিনৰ ভিতৰত আপোনাৰ ITR-V-ৰ স্বাক্ষৰিত ভৌতিক প্ৰতিলিপি এটা কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ, আয়কৰ বিভাগ, বেংগালুৰু 560500লৈ প্ৰেৰণ কৰিব লাগিব।

- অনুগ্ৰহ কৰি নিশ্চিত কৰক যে আপুনি আপোনাৰ বেংক একাউণ্ট পূৰ্বে বৈধ কৰিছে যাতে আপোনাৰ বেংক একাউণ্টত যিকোনো দেয় ৰিফাণ্ড ক্ৰেডিট কৰিব পাৰি।

- অধিক জানিবলৈ মোৰ বেংক একাউণ্ট ইউজাৰ মেনুৱেল চাওক।

অনুগ্ৰহ কৰি মন কৰিব: 31/03/2024 তাৰিখৰ অধিসূচনা নং 2024-ৰ 2 অনুসৰি-

- য'ত আয়ৰ ৰিটাৰ্ণ আপলোড কৰা হয় আৰু আপলোড কৰাৰ 30 দিনৰ ভিতৰত ই-সত্যাপনকৰণ/ITR-V দাখিল কৰা হয় – এনে ক্ষেত্ৰত আয়ৰ ৰিটাৰ্ণ আপলোড কৰাৰ তাৰিখক আয়ৰ ৰিটাৰ্ণ প্ৰস্তুত কৰাৰ তাৰিখ হিচাপে গণ্য কৰা হ'ব।

- য'ত ৰিটাৰ্ণ আপলোড কৰা হয় কিন্তু আপলোড কৰাৰ 30 দিনৰ পিছত ই-সত্যাপনকৰণ বা ITR-V দাখিল কৰা হয় – এনে ক্ষেত্ৰত ই-সত্যাপনকৰণ/ITR-V দাখিল কৰাৰ তাৰিখক আয়ৰ ৰিটাৰ্ণ প্রস্তুত কৰাৰ তাৰিখ হিচাপে গণ্য কৰা হ'ব আৰু অধিনিয়মৰ অধীনত পলমকৈ ৰিটাৰ্ণ দাখিল কৰাৰ বাবে প্ৰযোজ্য সকলো পৰিণাম ভুগিব লাগিব।

- যথাযথভাৱে সত্যাপিত নিৰ্ধাৰিত ফৰ্মেট আৰু নিৰ্ধাৰিত ধৰণৰ ITR-V সাধাৰণ বা স্পীড পোষ্ট বা অন্য কোনো ধৰণে কেৱল তলত দিয়া ঠিকনালৈ প্ৰেৰণ কৰিব লাগিব: কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ, আয়কৰ বিভাগ, বেংগালুৰু - 560500, কৰ্ণাটক।

- আয়ৰ ৰিটাৰ্ণ আপলোড কৰাৰ তাৰিখৰ পৰা 30 দিনৰ সময়সীমা নিৰ্ধাৰণৰ উদ্দেশ্যে CPC-ত যথাযথভাৱে প্ৰমাণিত ITR-V প্ৰাপ্ত হোৱাৰ তাৰিখটো বিবেচনা কৰা হ'ব।

- লগতে এয়াও স্পষ্ট কৰি দিয়া হৈছে যে য'ত আয়ৰ ৰিটাৰ্ণ আপলোড কৰাৰ পাছত নিৰ্দিষ্ট সময়সীমাৰ ভিতৰত এয়া সত্যাপন কৰা নহয় তেনে ৰিটাৰ্ণক অবৈধ বুলি গণ্য কৰা হ'ব।