-

সংক্ষিপ্ত বিবরণ

ই-ফাইলিং পোর্টালে নিবন্ধিত ব্যবহারকারীদের জন্য ITR-2 এর আগে থেকে পূরণ এবং ফাইল করার পরিষেবাটি উপলব্ধ রয়েছে। এই পরিষেবাটির মাধ্যমে স্বতন্ত্র করদাতা এবং HUF ই-ফাইলিং পোর্টালের মাধ্যমে ITR-2 ফাইল করতে পারেন।এই ইউজার ম্যানুয়ালটি অনলাইন মোডে ITR-1 ফাইল করার প্রক্রিয়াটি বর্ণনা করে।

-

এই পরিষেবাটি প্রাপ্ত করার পূর্বশর্ত

|

সাধারণ |

|

|

অন্যান্য |

|

-

এক নজরে ফর্মটি সম্পর্কে জানুন

ITR-2 এ নিম্নলিখিত বিভাগগুলি রয়েছে যা আপনাকে ফর্ম জমা দেওয়ার আগে পূরণ করতে হবে, একটি সারাংশ বিভাগ রয়েছে যেখানে আপনি আপনার কর গণনা পর্যালোচনা করেন ও কর প্রদান করেন এবং অবশেষে যাচাইয়ের জন্য রিটার্ন জমা দেন:

-

- অংশ A সাধারণ

- তফসিল বেতন

- তফসিল গৃহ সম্পত্তি

- তফসিল মূলধন লাভ

- তফসিল 112A এবং তফসিল-115AD-তফসিল(1)(iii) অনুবিধি

- তফসিল অন্যান্য উৎস

- তফসিল CYLA

- তফসিল BFLA

- তফসিল CFL

- তফসিল 80 D, তফসিল 80 DD, তফসিল 80 U

- তফসিল VI-A

- তফসিল 80G এবং তফসিল 80GGA

- তফসিল AMT

- তফসিল AMTC

- তফসিল SPI

- তফসিল SI

- তফসিল EI

- তফসিল PTI

- তফসিল FSI

- তফসিল TR

- তফসিল FA

- তফসিল 5A

- তফসিল AL

- তফসিল VDA

- তফসিল: ESOP এ বিলম্বিত কর

- পর্ব B – মোট আয় (TI)

- প্রদত্ত কর

- অংশ B-TTI

- যাচাইকরণ

3.1 অংশ A সাধারণ

ITR-এর পর্ব A সাধারণ বিভাগটিতে, আপনাকে আপনার ই-ফাইলিং প্রোফাইল থেকে আগে থেকে পূরণ হওয়া তথ্য যাচাই করতে হবে।আপনি ফর্মে প্রত্যক্ষভাবে আপনার কোনও কোনও ব্যক্তিগত তথ্য সম্পাদন করতে পারবেন না। তবে, আপনার ই-ফাইলিং প্রোফাইলে গিয়ে প্রয়োজনীয় পরিবর্তন করতে পারেন।

আপনি আপনার ফর্মে যোগাযোগের বিবরণ, ফাইলিং অবস্থা, আবাসিক অবস্থা এবং ব্যাঙ্কের বিবরণ নিজেই সম্পাদন করতে পারেন।

ব্যক্তিগত তথ্য

যোগাযোগের বিবরণ

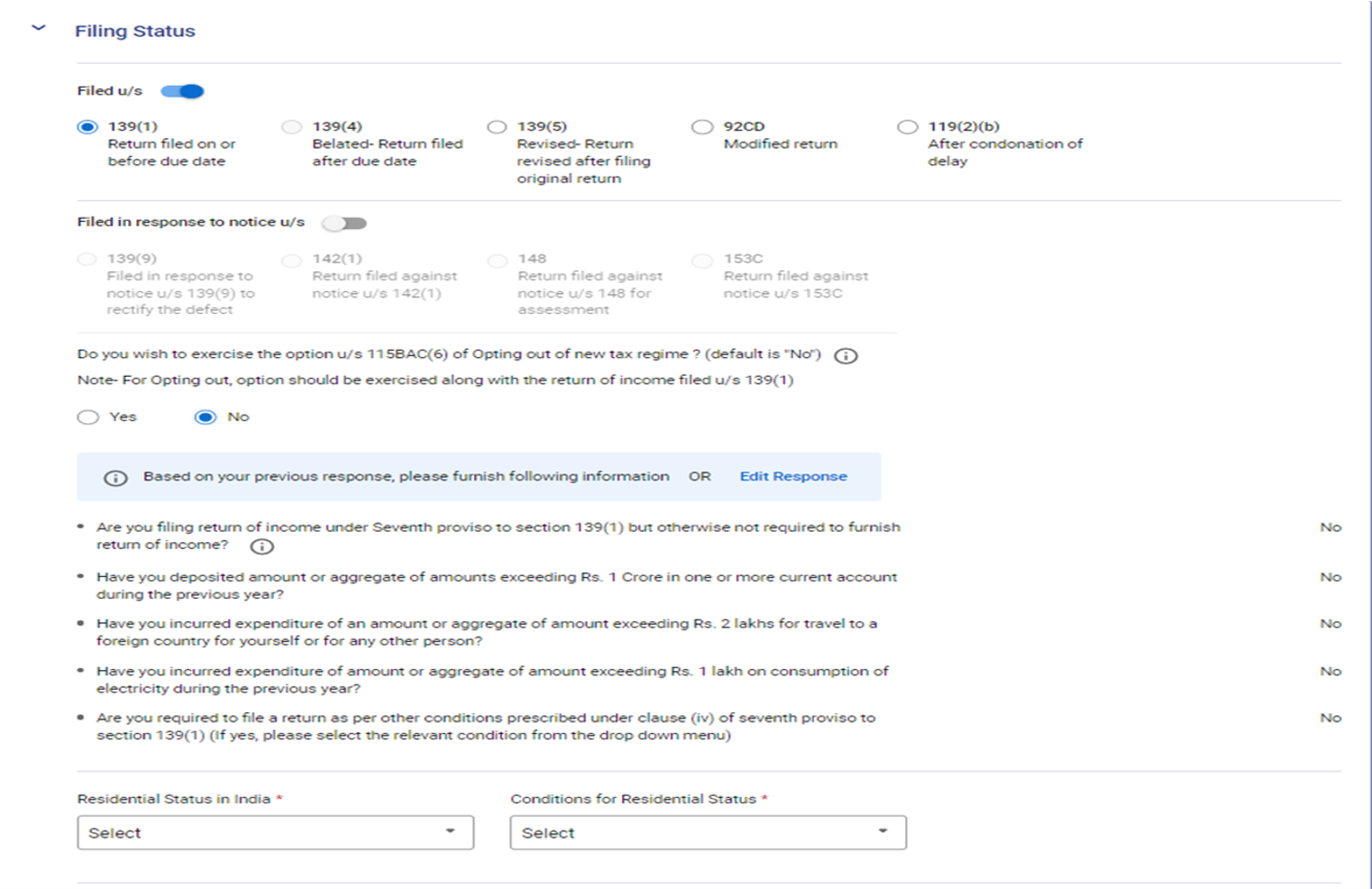

ফাইলিংয়ের অবস্থা

দ্রষ্টব্য: ফাইলিং বিভাগে প্রাসঙ্গিক ধারা [139(1) বা 139(4) বা 139(5) স্বয়ংক্রিয়ভাবে নির্বাচিত হবে। AY 2024-25 এর জন্য নতুন কর ব্যবস্থা হল পূর্ব নির্ধারিত কর ব্যবস্থা এবং এই প্রশ্নের জন্য নংকে স্বয়ংক্রিয়ভাবে নির্বাচিত করা হবে "আপনি কি 115BAC (6) বিভাগের অধীনে নতুন কর ব্যবস্থা বেছে না নেওয়ার বিকল্পটি ব্যবহার করতে চান?"

আপনি যদি নতুন কর ব্যবস্থা থেকে বেরিয়ে আসতে চান তবে "হ্যাঁ" নির্বাচন করুন।

ড্রপ-ডাউন মেনু থেকে আবাসিক অবস্থা এবং আবাসিক অবস্থার জন্য শর্ত নির্বাচন করুন।

দ্রষ্টব্য:

অর্থ আইন 2023 ধারা 115BAC-এর অনুবিধি সংশোধন করেছে যাতে করদাতা এবং HUF হিসাবে এটিকে পূর্বনির্ধারিত কর ব্যবস্থা হিসাবে গণ্য করে। যদি কোনও করদাতা নতুন কর ব্যবস্থা অনুসারে কর দিতে না চান তবে তাকে স্পষ্টভাবে এর থেকে বেরিয়ে আসতে হবে এবং পুরনো কর ব্যবস্থার অধীনে কর দিতে হবে।

কোনও ব্যবসা বা পেশা থেকে আয় করা করদাতা নতুন কর ব্যবস্থা থেকে বেরিয়ে যেতে পারেন এবং একটি প্রাসঙ্গিক বছরের জন্য পুরানো কর ব্যবস্থায় ফিরে যেতে পারেন। যদিও, তাঁকে ধারা 139(1)-এর অধীনে আয়ের রিটার্ন ফাইল করার জন্য পূর্বনির্দিষ্ট তারিখে বা তার আগে ফর্ম নং 10-IEA-এ এই বিকল্পটি ব্যবহার করতে হবে।

ব্যাঙ্কের বিবরণ

3.2 তফসিল বেতন

তফসিল বেতন-এ, আপনাকে ধারা 16-এর অধীনে বেতন/পেনশন, অব্যাহতি ভাতা এবং কর বিয়োজন থেকে আপনার আয়ের বিবরণ পর্যালোচনা / অন্তর্ভুক্ত / সংশোধন করতে হবে।

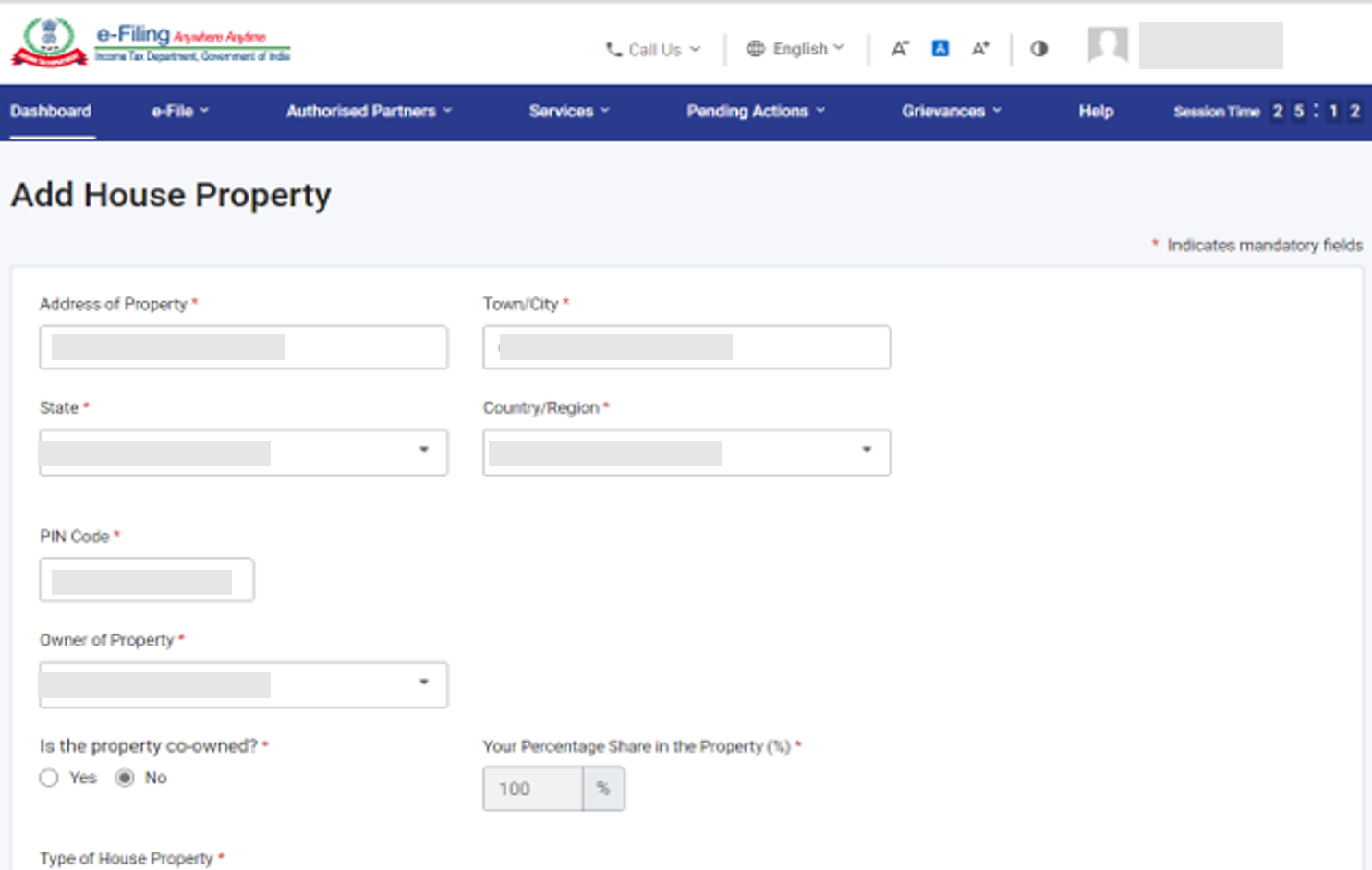

3.3 তফসিল বাড়ির সম্পত্তি

তফসিল গৃহ সম্পত্তি-তে, আপনাকে গৃহ সম্পত্তি সম্পর্কিত বিবরণ (স্ব-দখলকৃত, ভাড়া দেওয়া হয়েছে অথবা ভাড়া হিসাবে বিবেচিত হয়) পর্যালোচনা / অন্তর্ভুক্ত / সংশোধন করতে হবে। বিবরণগুলির মধ্যে সহ-মালিকের বিবরণ, ভাড়াটিয়ার বিবরণ, ভাড়া, সুদ, পাস থ্রু আয় ইত্যাদি অন্তর্ভুক্ত।

3.4 তফসিল CG – মূলধন লাভ

বিভিন্ন ধরনের মূলধন সম্পত্তি বিক্রি/হস্তান্তর থেকে উদ্ভূত মূলধন লাভ পৃথক করা হয়েছে। যে ক্ষেত্রে মূলধন লাভ একাধিক মূলধন সম্পত্তি বিক্রয় বা হস্তান্তর থেকে উদ্ভূত হয়, যা মূলত একই ধরণের, দয়া করে এই জাতীয় সমস্ত মূলধন সম্পত্তির ক্ষেত্রে মূলধন লাভের একত্রে গণনা করুন। কিন্তু এই জমি / বাড়ি হস্তান্তরের ক্ষেত্রে, প্রতিটি জমি / বাড়ির গণনা প্রদান করা বাধ্যতামূলক। তফসিল মূলধন লাভ-এ, মালিকানাধীন সমস্ত ধরণের মূলধন সম্পত্তির জন্য আপনাকে আপনার স্বল্প-মেয়াদী এবং দীর্ঘ-মেয়াদী মূলধনের ক্ষেত্রে লাভ/ক্ষতির বিবরণ লিখতে হবে।

3.5 তফসিল 112A এবং তফসিল-115AD(1)(iii) অনুবিধি

- তফসিল 112A-এ, আপনাকে একটি কোম্পানির ইক্যুইটি শেয়ার, একটি ইক্যুইটি-ভিত্তিক তহবিল, বা একটি ব্যবসায়িক ট্রাস্টের একটি ইউনিট, যার উপর STT পরিশোধ করা হয়, সেগুলির বিক্রি সংক্রান্ত বিবরণ পর্যালোচনা / অন্তর্ভুক্ত / সংশোধন করতে হবে।

- তফসিল 115AD (1)(iii) অনুবিধিতে তফসিল 112 এর মতো একই বিশদ বিবরণ প্রদান করতে হবে কিন্তু এটি FII এর ক্ষেত্রে প্রযোজ্য।

(ব্যক্তিগত তথ্য ফাইলিং বিভাগে একটি নতুন বিভাগ অন্তর্ভুক্ত করা হয়েছে - আপনি কি FPI? যদি হ্যাঁ হয়, তাহলে SEBI নিবন্ধন নম্বর প্রদান করুন। যদি করদাতা হ্যাঁ নির্বাচন করে থাকেন, তবে 115AD তফসিল সক্রিয় করা উচিত।)

দ্রষ্টব্য: যদি 31শে জানুয়ারি 2018-এ বা তার আগে শেয়ার কেনা হয়ে থাকে, তাহলে তফসিল 112A এবং তফসিল 115AD(1)(iii) অনুবিধির অধীনে প্রতিটি হস্তান্তরের স্ক্রিপ-ভিত্তিক বিবরণ প্রদান বাধ্যতামূলক।

3.6 তফসিল VDA

ভার্চুয়াল ডিজিটাল সম্পদ তফসিলএ, আপনাকে প্রতিটি লেনদেনের জন্য ভার্চুয়াল ডিজিটাল সম্পদ হস্তান্তর থেকে আয় যোগ করতে হবে। এর আয় স্বয়ংক্রিয়ভাবে তফসিল CG তে ক্রমিক নং C2 তে পূরণ করা হয়)

3.7 ESOP এ বিলম্বিত কর

ESOP-এ বিলম্বিত কর তফসিলে আপনাকে কর বিলম্বিত সম্পর্কিত তথ্য প্রদান করতে হবে - নিয়োগকর্তার কাছ থেকে প্রাপ্ত ধারা 17(2)(vi) এ উল্লিখিত উপরিলাভের সাথে সম্পর্কিত আয়, এটিকে ধারা 80-IAC-এ উল্লিখিত একটি যোগ্য স্টার্ট-আপ হতে হবে

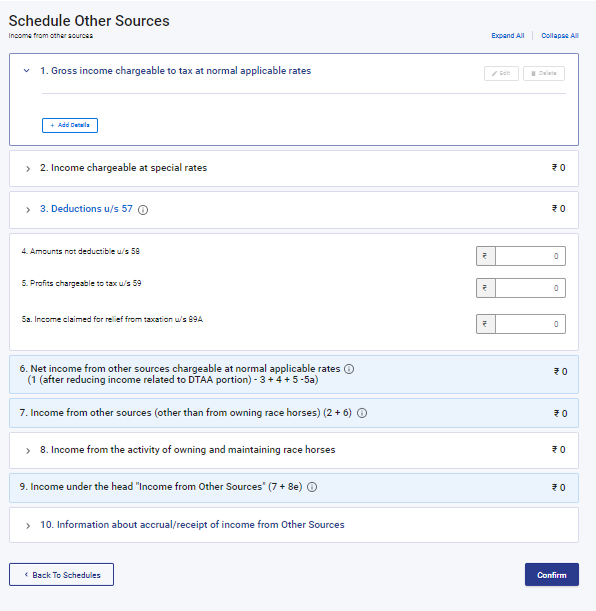

3.8 তফসিল অন্যান্য উৎস

তফসিল অন্যান্য উৎসতে, আপনার উপরে বিশেষ হারে ধার্য করা আয়, ধারা 57-এর অধীনে কর বিয়োজন এবং রেসের ঘোড়া থেকে প্রাপ্ত আয়-সহ (তবে কেবল এগুলিতেই সীমিত নয়) অন্যান্য উৎস থেকে আপনার যাবতীয় আয়ের বিবরণ পর্যালোচনা / অন্তর্ভুক্ত / সংশোধন করতে হবে।

3.9 তফসিল বর্তমান বছরের ক্ষতির সমন্বয়সাধন (CYLA)

তফসিল চলতি বছরে হওয়া ক্ষতির সমন্বয়সাধন (CYLA)-এ, আপনি চলতি বছরে হওয়া ক্ষতি সমন্বয় করার পরে আয়ের বিবরণ দেখতে সক্ষম হবেন। যেসব অব্যবহৃত ক্ষতিগুলোকে পরবর্তী বছরগুলোতে বহন করার অনুমতি দেওয়া হয়েছে, সেগুলোকে পরবর্তী বছরগুলোতে বহন করার জন্য CFL তালিকায় স্থানান্তর করা হয়েছে।

3.10 তফসিল ক্ষতির সামঞ্জস্য সামনে আনা হয়েছে (BFLA)

তফসিল এগিয়ে নিয়ে আসা ক্ষতির সমন্বয়সাধন (BFLA)-এ, আপনি পূর্ববর্তী বছরগুলির এগিয়ে নিয়ে আসা ক্ষতি সমন্বয় করার পরে আয়ের বিবরণ দেখতে পাবেন।

3.11 তফসিল ক্ষতি এগিয়ে নিয়ে যাওয়া (CFL)

তফসিল ক্যারি ফরোয়ার্ড করা ক্ষতি (CFL)-তে, যে লোকসানগুলি আগামী বছরগুলিতে ক্যারি ফরোয়ার্ড করা হবে, সেগুলির বিবরণ দেখতে পাবেন।

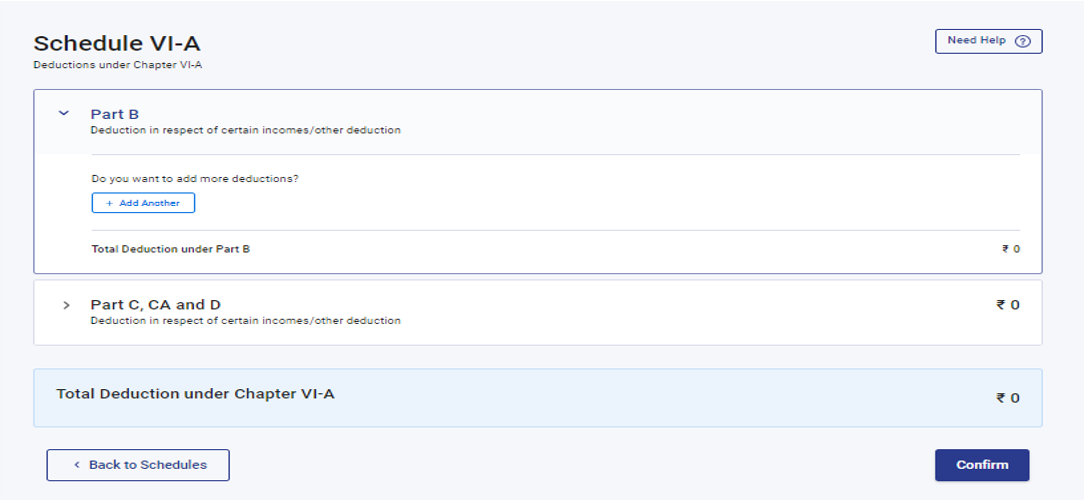

3.12 তফসিল VI-A

তফসিল VI-A-এ, আয়কর আইনের ধারা 80 - পর্ব B, C, CA, এবং D (নিম্নলিখিত উপধারা)-এর অধীনে দাবি করতে চান, এমন যেকোনও কর কর্তনের তথ্য যোগ করতে এবং যাচাই করতে হবে।

পার্ট B- নির্দিষ্ট কিছু পেমেন্টের ক্ষেত্রে ছাড়

পর্ব C, CA, এবং D - অন্যান্য আয়/অন্যান্য কর্তনের ক্ষেত্রে কর বিয়োজন

অনুগ্রহ করে মনে রাখবেন: ডিফল্ট ব্যবস্থা হল নতুন কর ব্যবস্থা। আপনি যদি পুরনো কর ব্যবস্থা বেছে না নেন, তবে শুধুমাত্র 'ধারা 80CCD (2)- টায়ার-1 NPS অ্যাকাউন্টে নিয়োগকর্তাদের অবদান' এবং 'ধারা 80CCH- অগ্নিবীর কর্পাস ফান্ডে জমাকৃত রাশি'র অধীনে ছাড় সক্ষম করা হবে।

আপনি নতুন কর ব্যবস্থা থেকে বেরিয়ে গেলে আপনাকে আপনার ক্ষেত্রে প্রযোজ্য ছাড়ের বিবরণগুলির তফসিল যুক্ত করতে হবে।

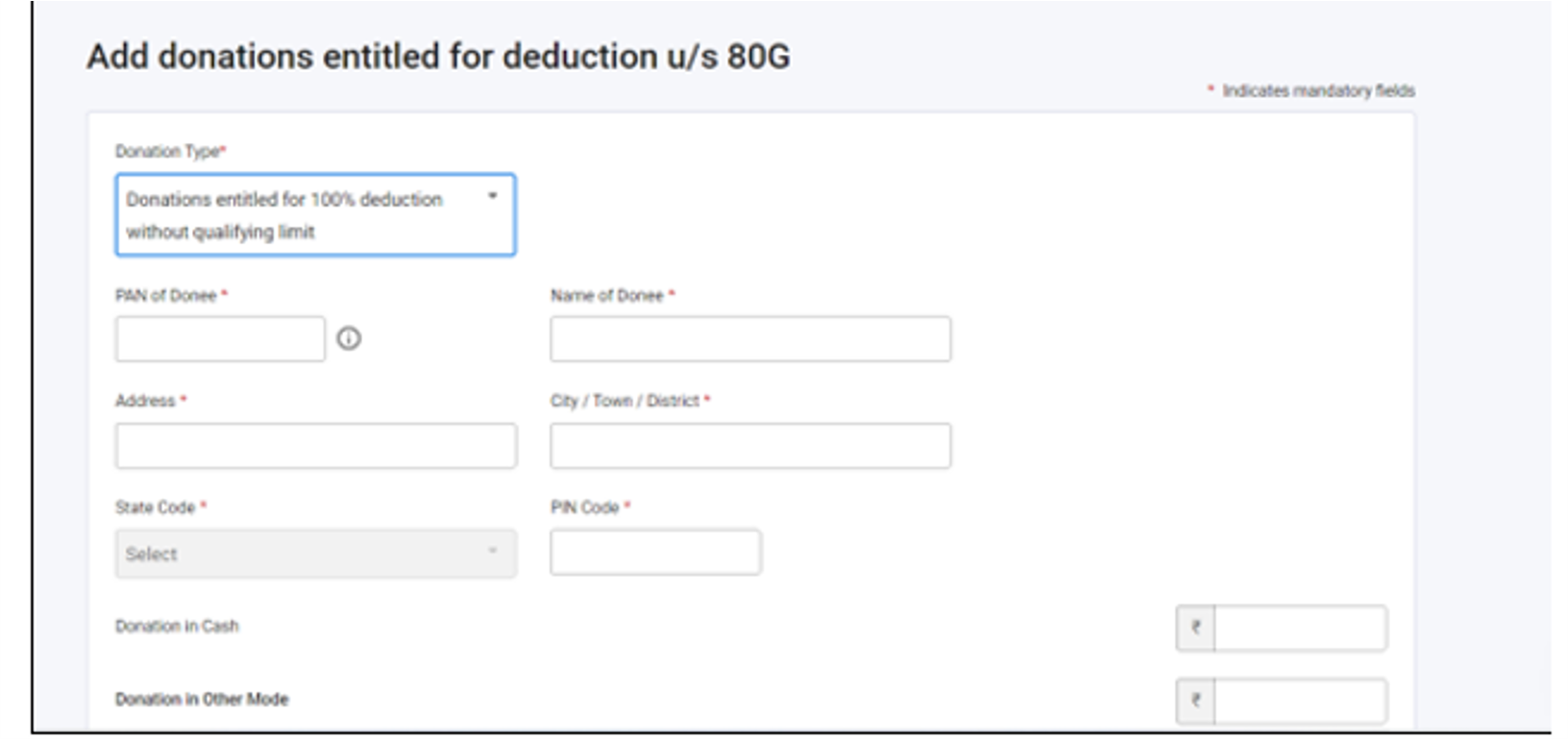

3.13 তফসিল 80G এবং তফসিল 80GGA

তফসিল 80G এবং তফসিল 80 GGA-তে, আপনাকে ধারা 80 এবং ধারা 80GGA এর অধীনে কাটার জন্য যোগ্য অনুদানের বিশদ প্রদান করতে হবে।

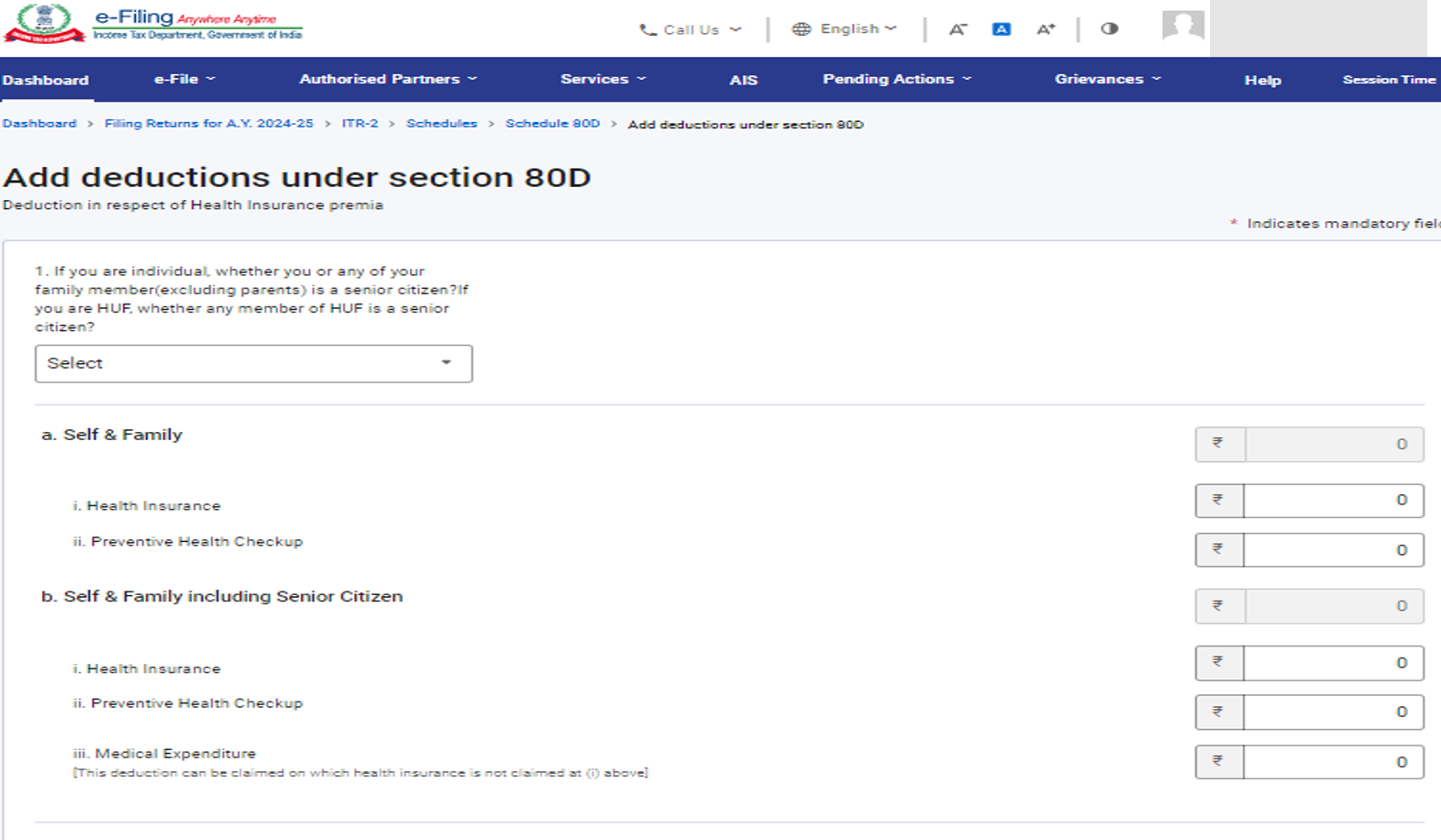

3.13 তফসিল 80D, তফসিল 80 D এবং তফসিল U

তফসিল 80D এ আপনাকে চিকিৎসা বীমার প্রিমিয়াম এবং/অথবা প্রতিরোধমূলক স্বাস্থ্য পরীক্ষার জন্য ব্যয়িত পরিমাণের বিশদ বিবরণ প্রদান করতে হবে।

তফসিল 80DD এ, আপনার প্রতি নির্ভরশীল প্রতিবন্ধী ব্যক্তির চিকিৎসা সহ রক্ষণাবেক্ষণের ক্ষেত্রে ছাড়ের বিশদ বিবরণ প্রদান করতে হবে।

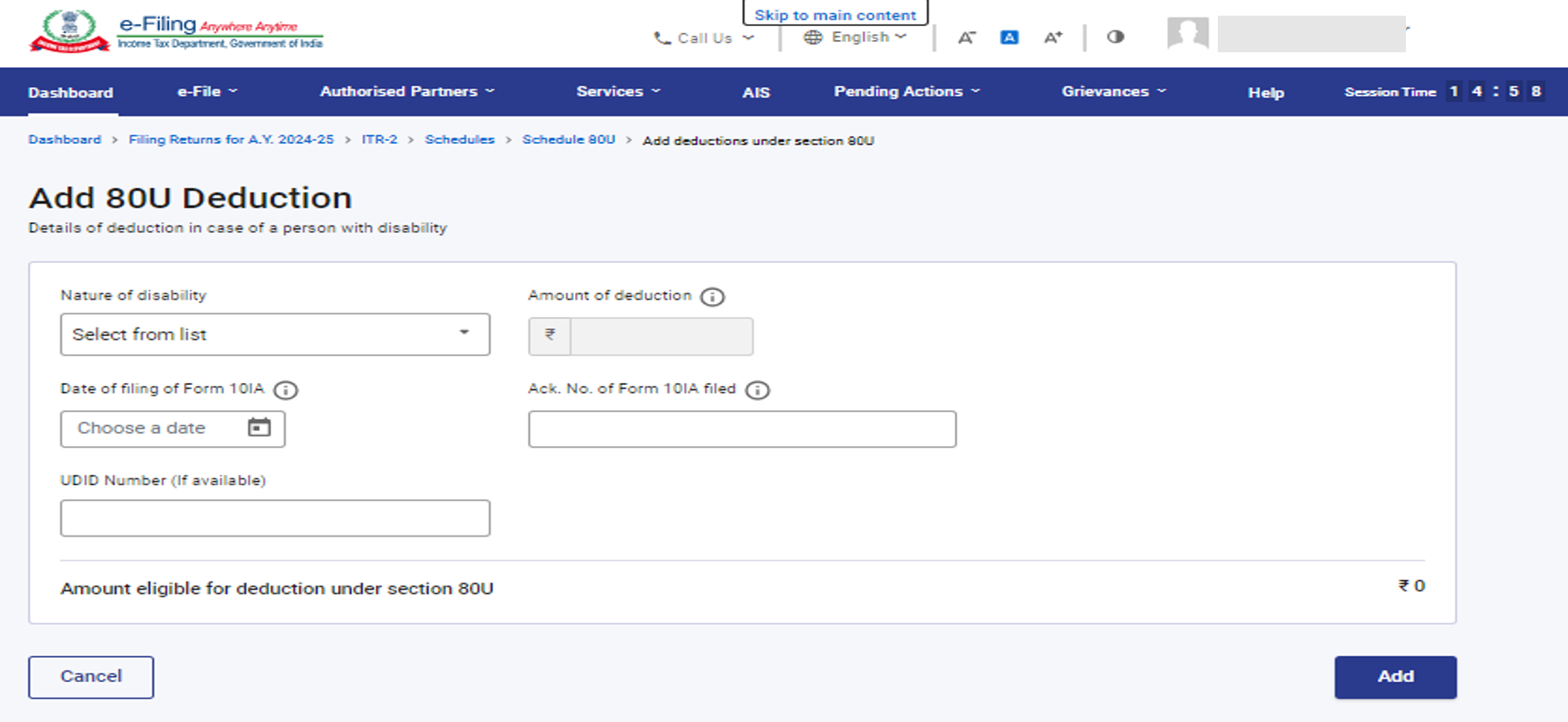

তফসিল 80U এ আপনাকে প্রতিবন্ধী ব্যক্তির ক্ষেত্রে ছাড়ের বিশদ বিবরণ প্রদান করতে হবে

দ্রষ্টব্য: ফর্ম 10IA অটিজম, সেরিব্রাল পালসি, বা একাধিক অক্ষমতায় ভুগছেন এমন ব্যক্তির ক্ষেত্রে বিভাগ 80DD এবং 80U এর অধীনে ছাড় দাবি করার জন্য আয়কর বিধিমালা, 1962 এর 11A বিধির উপ বিধি (2) অনুযায়ী দায়ের করা বাধ্যতামূলক।

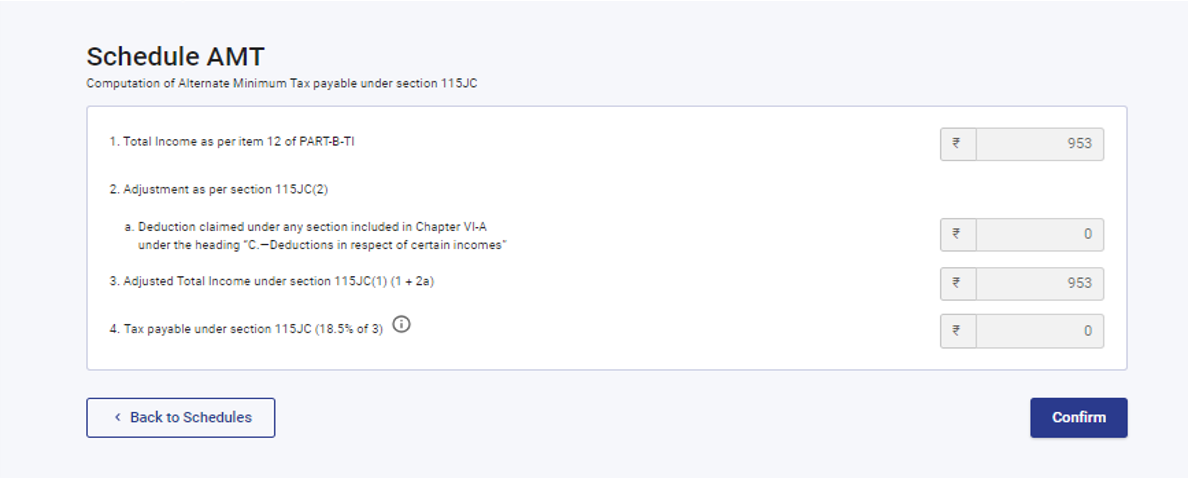

3.14 তফসিল AMT

তফসিল AMTতে, আপনাকে ধারা 115JC-এর অধীনে প্রদেয় বিকল্প ন্যূনতম করের গণনা নিশ্চিত করতে হবে।

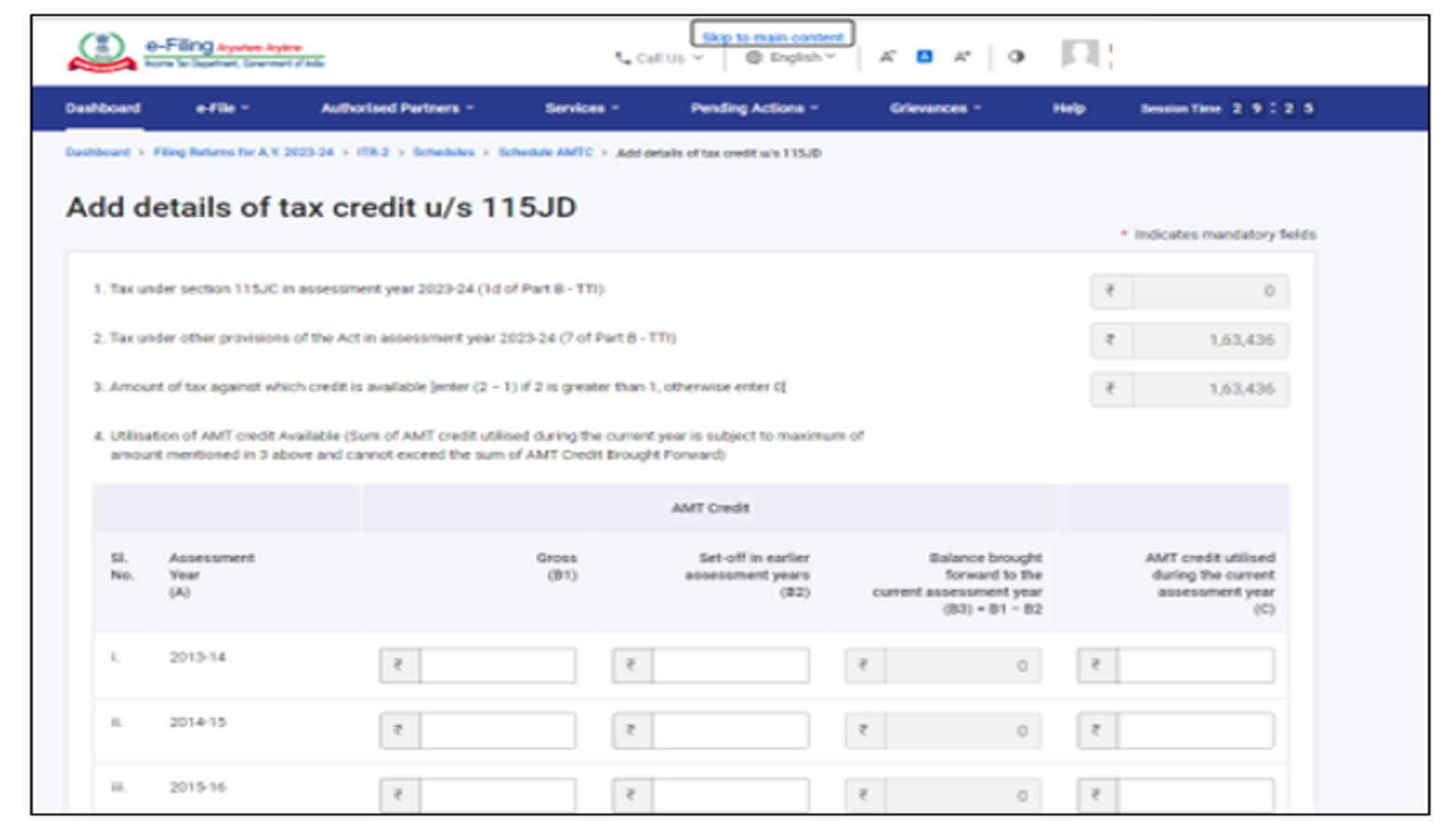

3.15 তফসিল AMTC

তফসিল AMTCতে, আপনাকে ধারা 115JD-এর অধীনে কর ক্রেডিটের বিবরণ যোগ করতে হবে।

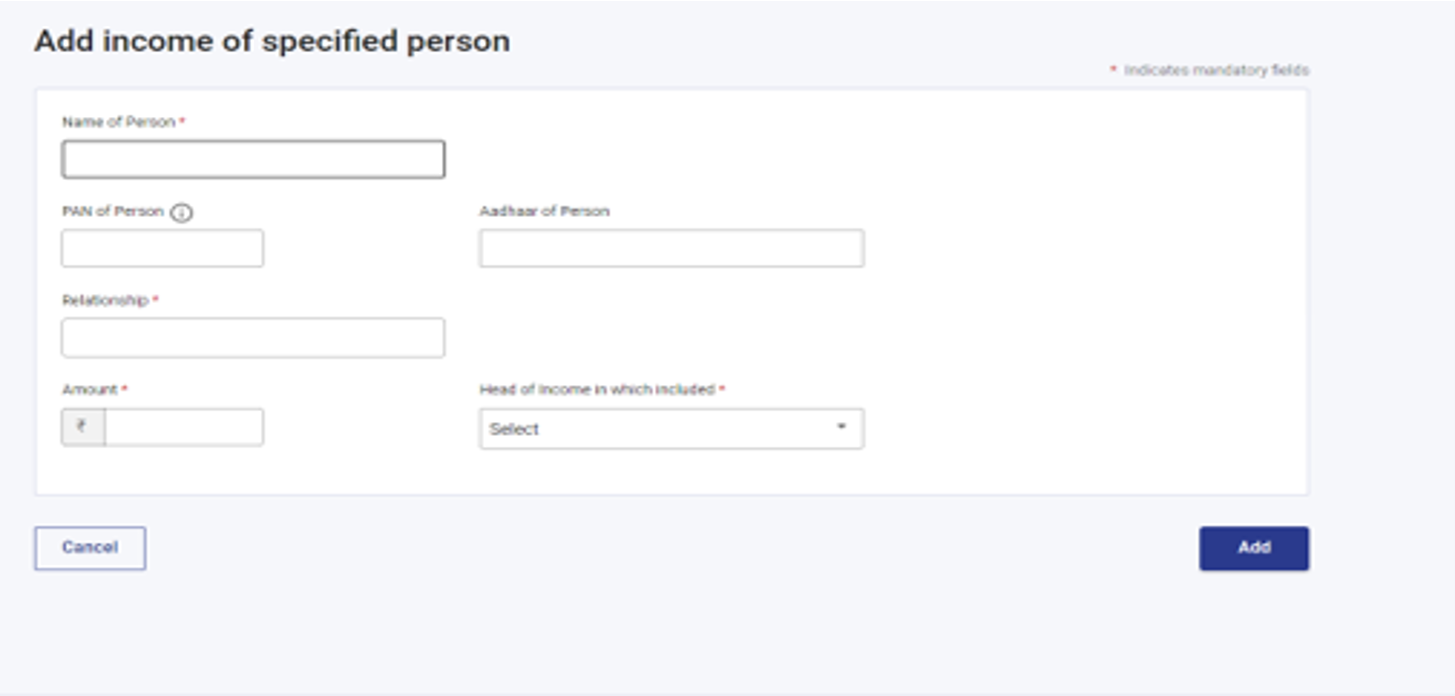

3.16 তফসিল SPI

তফসিল SPI-এ, আপনাকে নির্দিষ্ট ব্যক্তিদের (যেমন স্বামী/স্ত্রী, নাবালক সন্তান) আয় অন্তর্ভুক্ত করতে হবে, যা ধারা 64 অনুযায়ী আপনার আয়ের সাথে সংযুক্ত করার যোগ্য অথবা সংযুক্ত করা প্রয়োজন।

3.17 তফসিল SI

তফসিল SI-এ, আপনি সেইসব আয় দেখতে পাবেন, যাতে বিশেষ হারে কর ধার্য হয়। প্রাসঙ্গিক তফসিল যেমন, তফসিল OS, এবং তফসিল BFLA তে প্রদত্ত রাশি থেকে বিভিন্ন ধরণের আয়ের রাশি নেওয়া হয়।

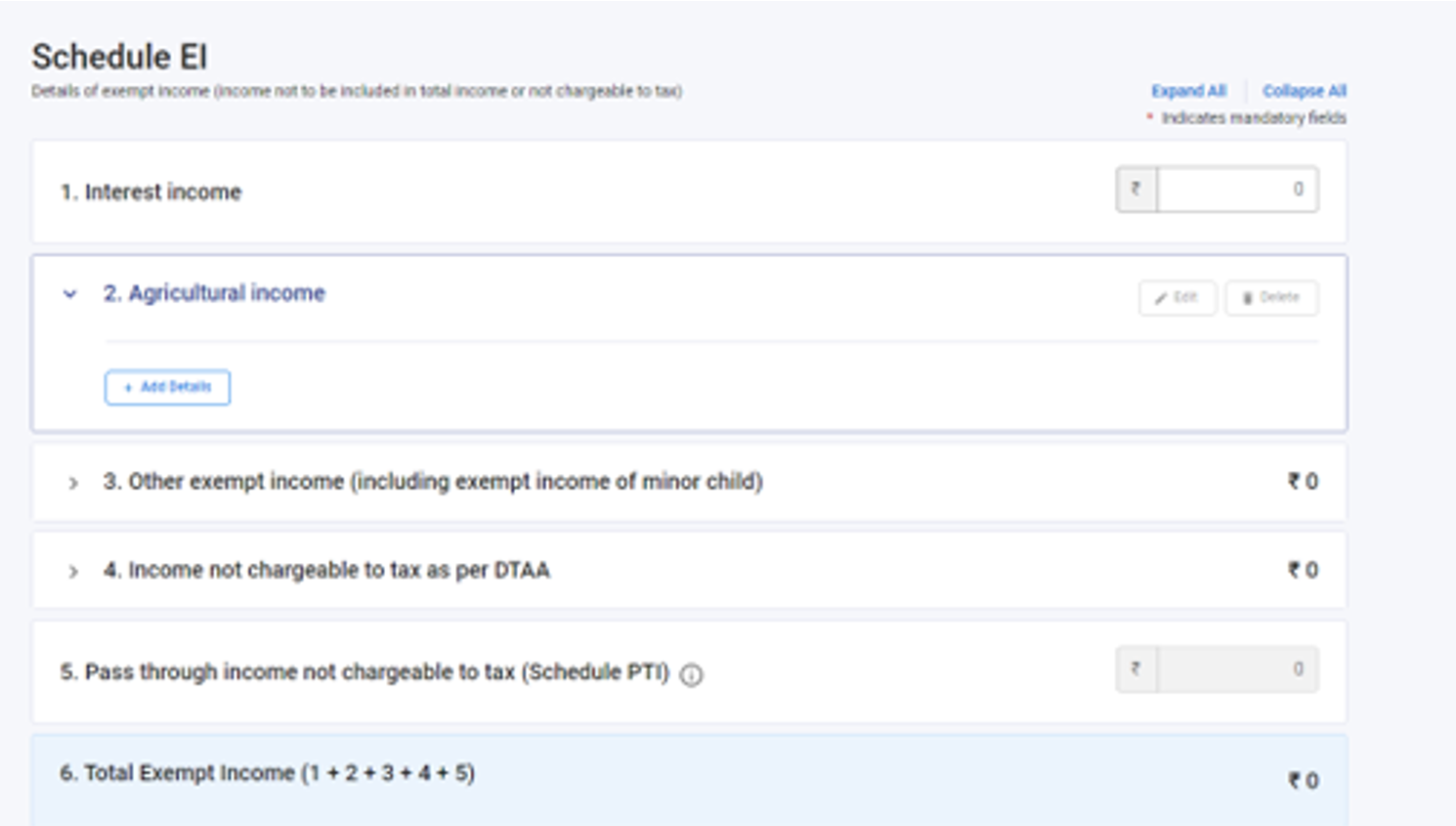

3.18 তফসিল আয়ে অব্যাহতি (EI)

তফসিল ছাড়প্রাপ্ত আয় (EI)-এ, আপনাকে আপনার ছাড়প্রাপ্ত আয়ের বিবরণ প্রদান করতে হবে, যেমন মোট আয়ের মধ্যে অন্তর্ভুক্ত করা যাবে না এমন আয় অথবা যে আয়ে কর ধার্য হয় না। এই তফসিলে অন্তর্ভুক্ত আয়ের ধরনগুলির মধ্যে রয়েছে সুদ, লভ্যাংশ, কৃষিজাত আয়, অন্য যে কোনও ছাড়প্রাপ্ত আয়, DTAA-এর মাধ্যমে করযোগ্য নয় এমন আয় এবং করযোগ্য নয় এমন আয়ের মাধ্যমে পাস করা।

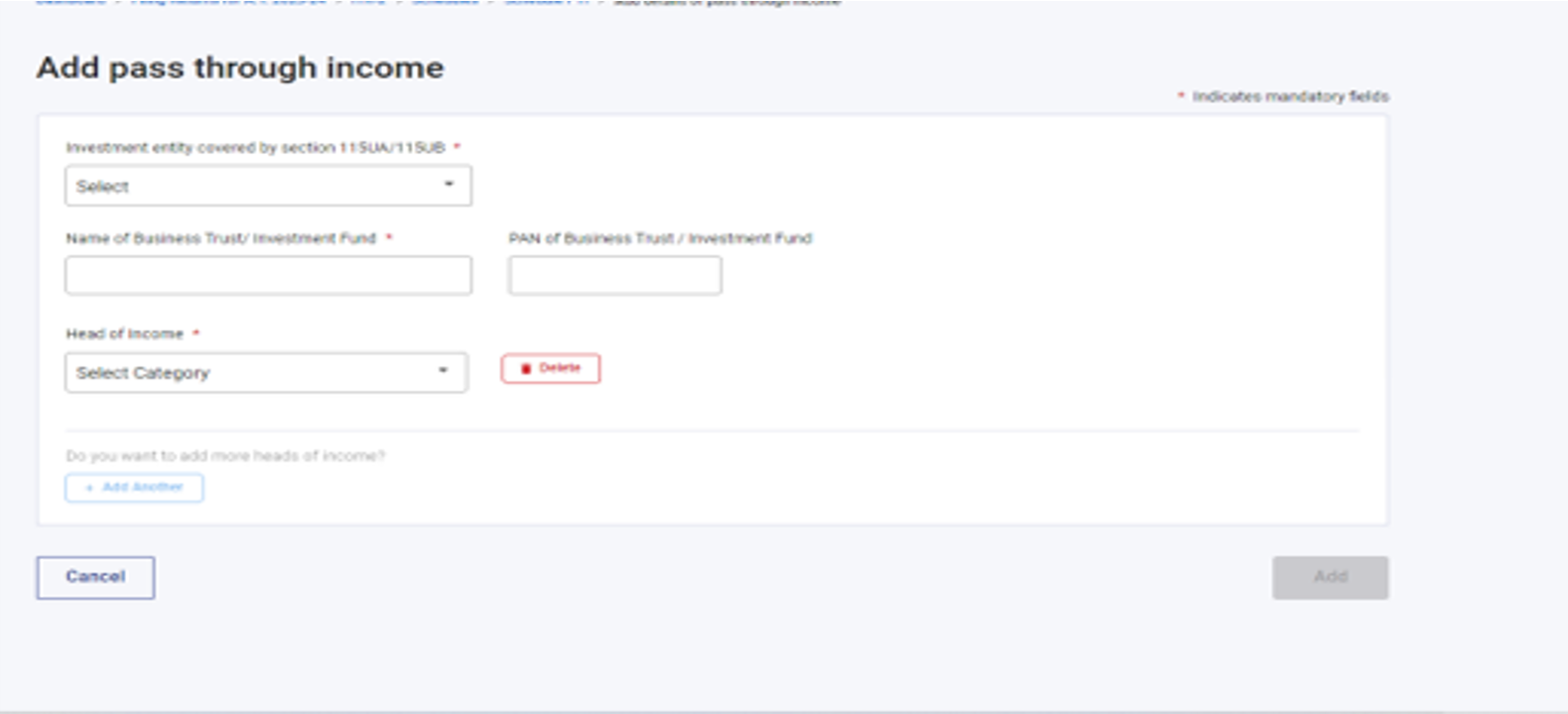

3.19 তফসিল আয়ের মাধ্যমে পাস (PTI)

তফসিল আয়ের মাধ্যমে পাস (PTI)-এ, ধারা 115UA বা 115UB-এ উল্লেখিত অনুযায়ী, আপনাকে ব্যবসায়িক ট্রাস্ট বা বিনিয়োগ তহবিল থেকে প্রাপ্ত আয়ের মাধ্যমে পাসের বিবরণ প্রদান করতে হবে।

3.20 তফসিল FSI

তফসিল বিদেশী উৎস থেকে হওয়া আয় (FSI)-এ, আপনাকে আয়ের বিবরণ জানাতে হবে, যা ভারতের বাইরের কোনও উৎস থেকে অর্জিত বা উদ্ভূত হয়। এই তফসিল শুধুমাত্র অধিবাসীদের জন্য উপলব্ধ।

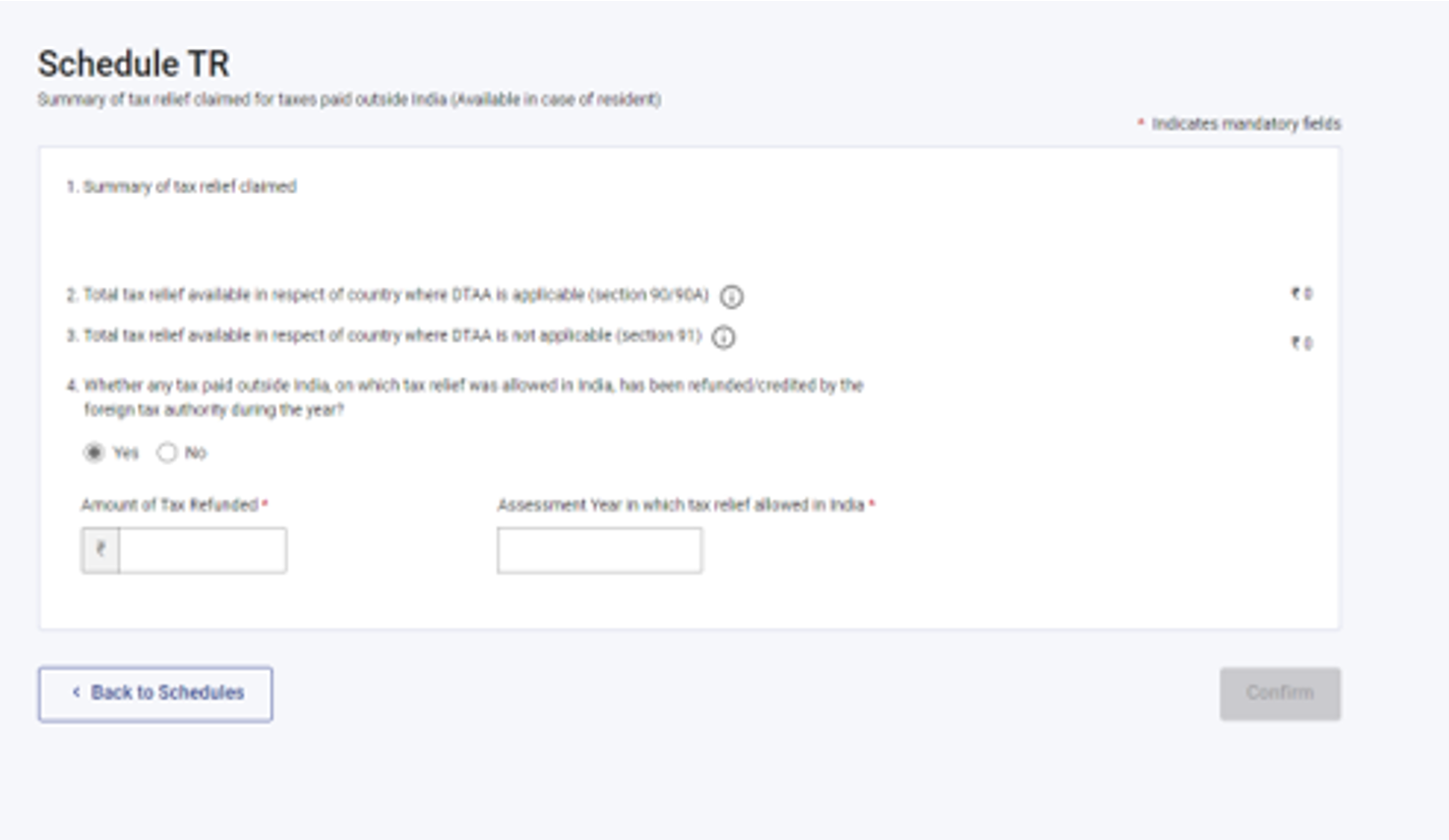

3.21 তফসিল TR

তফসিল TR-এ, আপনাকে কর ছাড়ের একটি সারসংক্ষেপ প্রদান করতে হবে, যা ভারতের বাইরে প্রদেয় করের জন্য প্রতিটি দেশের সাপেক্ষে ভারতে বসে দাবি করা হচ্ছে। এই তফসিলটিতে FSI তফসিলে দাখিলকৃত বিশদ তথ্যের একটি সারাংশ ধারণ আছে।

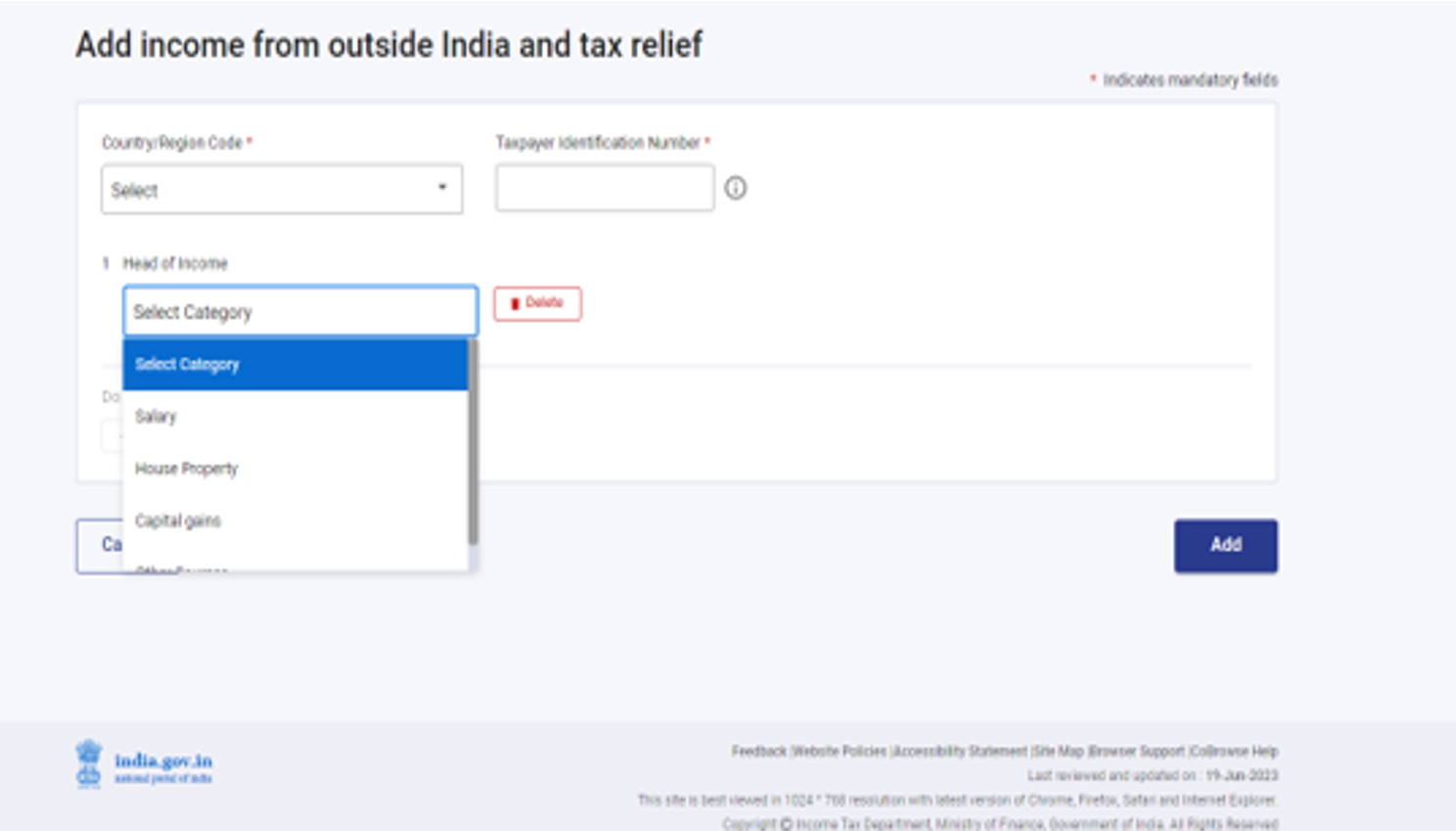

3.22 তফসিল FA

তফসিল FA-এ, আপনাকে বিদেশী সম্পদ বা ভারতের বাইরে বিদেশী উৎস থেকে আয়ের বিবরণ দিতে হবে। আপনি যদি সাধারণভাবে অধিবাসী না হন বা অনাবাসী হন তবে এই তফসিল পূরণ করার প্রয়োজন নেই।

3.23 তফসিল 5A

তফসিল 5A-এ, যদি আপনি পর্তুগিজ নাগরিক কোড 1860-এর অধীনে যৌতুক হিসাবে প্রাপ্ত সম্পদ ব্যবস্থা দ্বারা নিয়ন্ত্রিত হন, তবে স্বামী এবং স্ত্রীর মধ্যে আয়ের বন্টনের জন্য আপনাকে প্রয়োজনীয় তথ্য সরবরাহ করতে হবে।

3.24 তফসিল AL

যদি আপনার মোট আয় ₹50 লক্ষের বেশি হয়, সেক্ষেত্রে তফসিল AL-এ স্থাবর এবং অস্থাবর সম্পদের বিবরণ এবং এই ধরনের সম্পদের সাথে সম্পর্কিত দায়বদ্ধতা প্রকাশ করা বাধ্যতামূলক। আপনি যদি অনাবাসী হন বা সাধারণভাবে অধিবাসী না হন, তবে কেবলমাত্র ভারতে অবস্থিত সম্পত্তির বিশদভাবে উল্লেখ প্রয়োজন।

3.25 অংশ B - মোট আয় (TI)

পর্ব B – মোট আয় (TI) বিভাগে, আপনি ফর্মটিতে যে সমস্ত তফসিল পূরণ করেছেন, সেগুলি থেকে স্বয়ংক্রিয়ভাবে পূরণ হয়ে যাওয়া আপনার মোট আয়ের হিসাব দেখতে সক্ষম হবেন।

3.26 পরিশোধিত কর

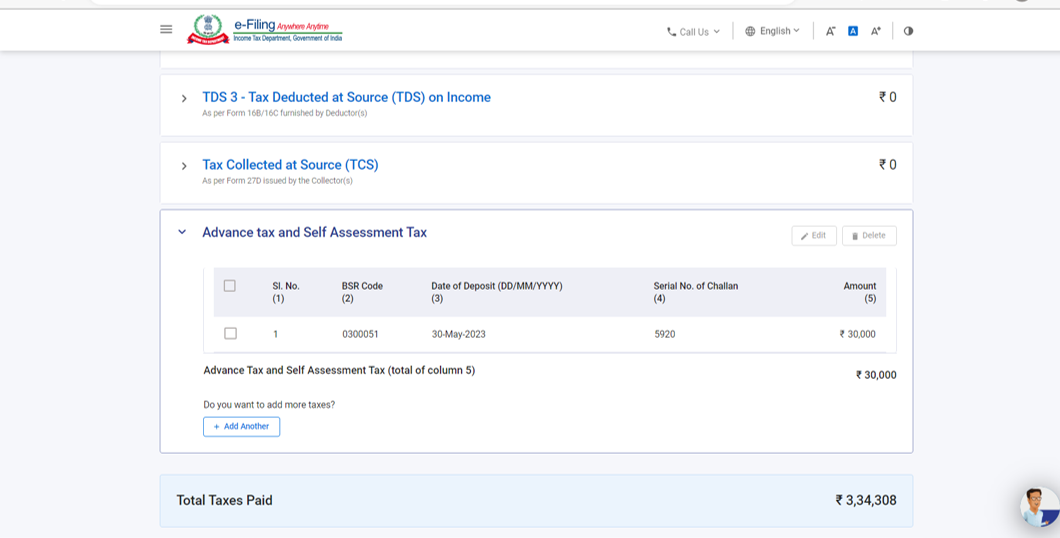

পরিশোধিত কর বিভাগে, আপনাকে আপনার করের বিবরণ যাচাই করতে হবে, যা আপনি আগের অর্থবর্ষে প্রদান করেছিলেন। করের বিশদ বিবরণে বেতন থেকে TDS / বেতন ব্যাতীত আয় থেকে TDS , TCS, অগ্রিম কর এবং স্ব-নির্ধারণ কর অন্তর্ভুক্ত করা হয়েছে।

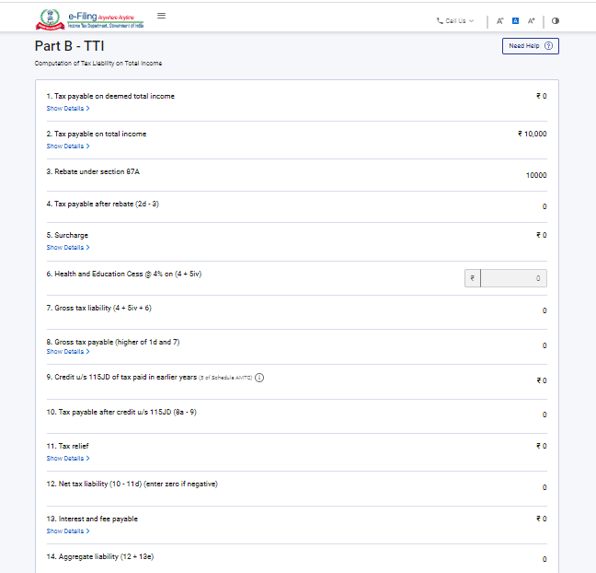

3.27 অংশ B-TTI

পর্ব B-TTI-এ, আপনি মোট আয়ের উপর মোট যত আয়কর দিতে হবে, তার সামগ্রিক গণনা দেখতে সক্ষম হবেন।

4. কীভাবে অ্যাক্সেস করতে এবং জমা দিতে হয় (অনলাইন মোডে)

আপনি নিম্নলিখিত পদ্ধতিগুলির মাধ্যমে আপনার ITR ফাইল এবং জমা করতে পারেন:

- অনলাইন মোড – ই-ফাইলিং পোর্টালের মাধ্যমে

- অফলাইন মোড - অফলাইন ইউটিলিটির মাধ্যমে

আরও জানতে আপনি অফলাইন ইউটিলিটি (ITR-এর জন্য) ব্যবহারকারী ম্যানুয়ালটি দেখুন।

নিম্নোক্ত ধাপ অনুসারে অনলাইনে ITR ফাইল এবং জমা করুন:

ধাপ 1: আপনার ব্যবহারকারী ID এবং পাসওয়ার্ড ব্যবহার করে ই-ফাইলিং পোর্টালে লগ ইন করুন।

ধাপ 2: আপনার ড্যাশবোর্ডে, ই-ফাইল > আয়কর রিটার্ন > আয়কর রিটার্ন ফাইল করুন-এ ক্লিক করুন।

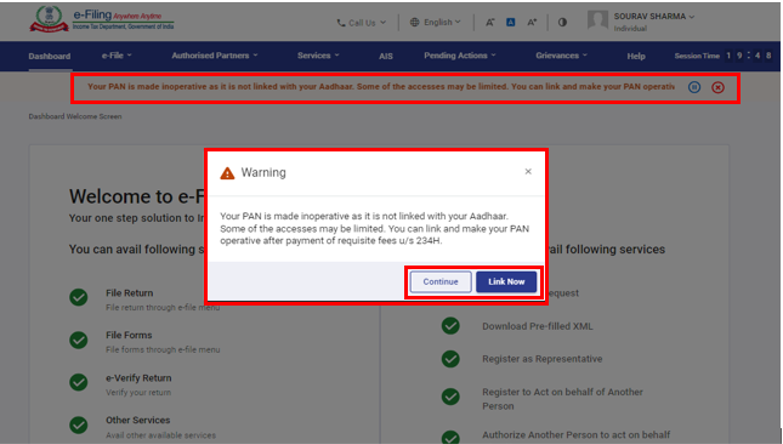

দ্রষ্টব্য: যদি আপনার PAN নিষ্ক্রিয় থাকে, তবে আপনি একটি সতর্কতা বার্তা পাবেন যে আপনার PAN নিষ্ক্রিয় আছে কারণ এটি আধারের সাথে লিঙ্ক করা নেই।

আপনি আধারের সাথে PAN লিঙ্ক করতে 'এখনই লিঙ্ক করুন' বোতামে ক্লিক করতে পারেন, অন্যথায় 'এগিয়ে যান'-এ ক্লিক করুন।

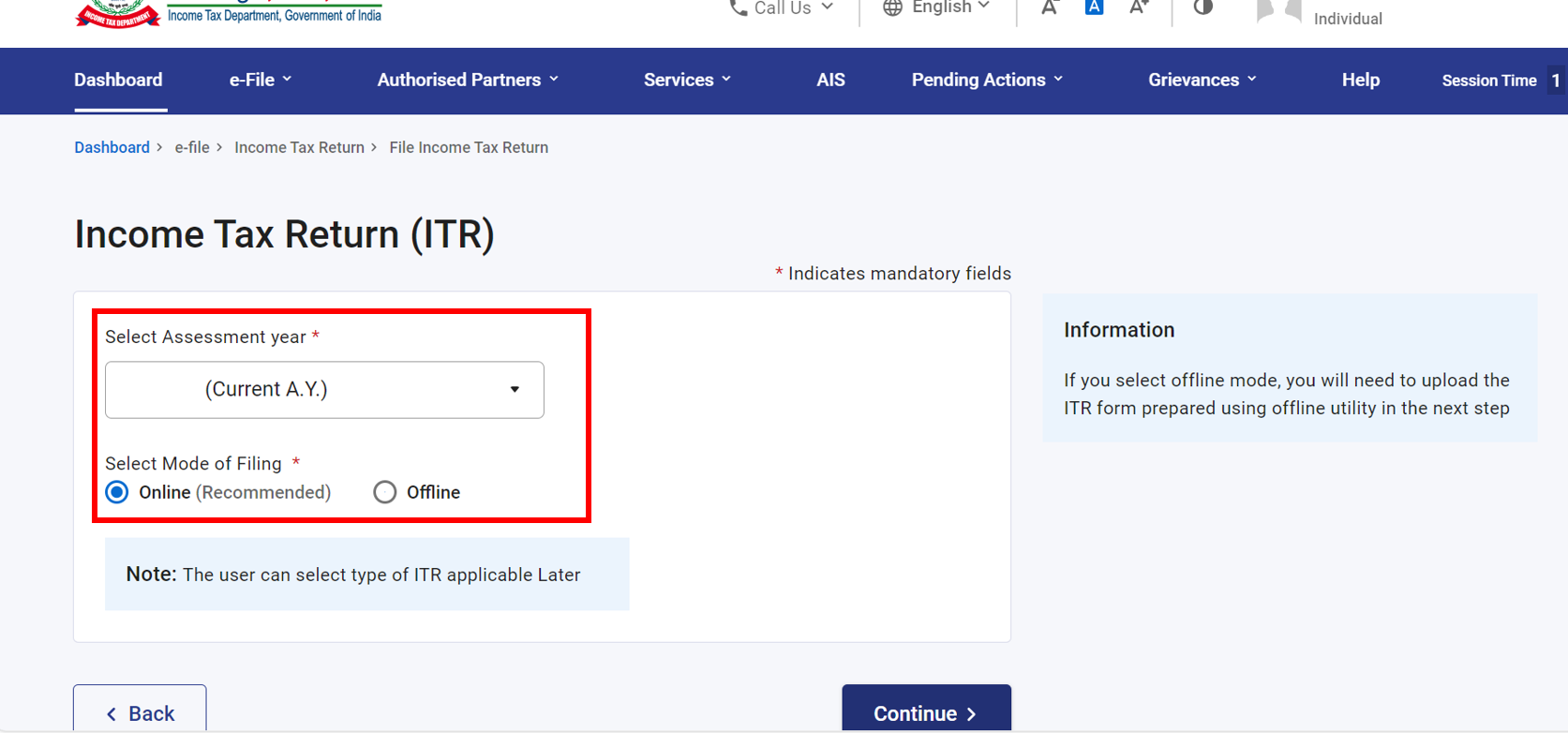

ধাপ 3: মূল্যায়ন বর্ষের জন্য 2024-25 নির্বাচন করুন এবং এগিয়ে যান-এ ক্লিক করুন।

ধাপ 4: ফাইল করার মাধ্যম হিসাবে অনলাইন বেছে নিন এবং এগিয়ে যান-এ ক্লিক করুন।

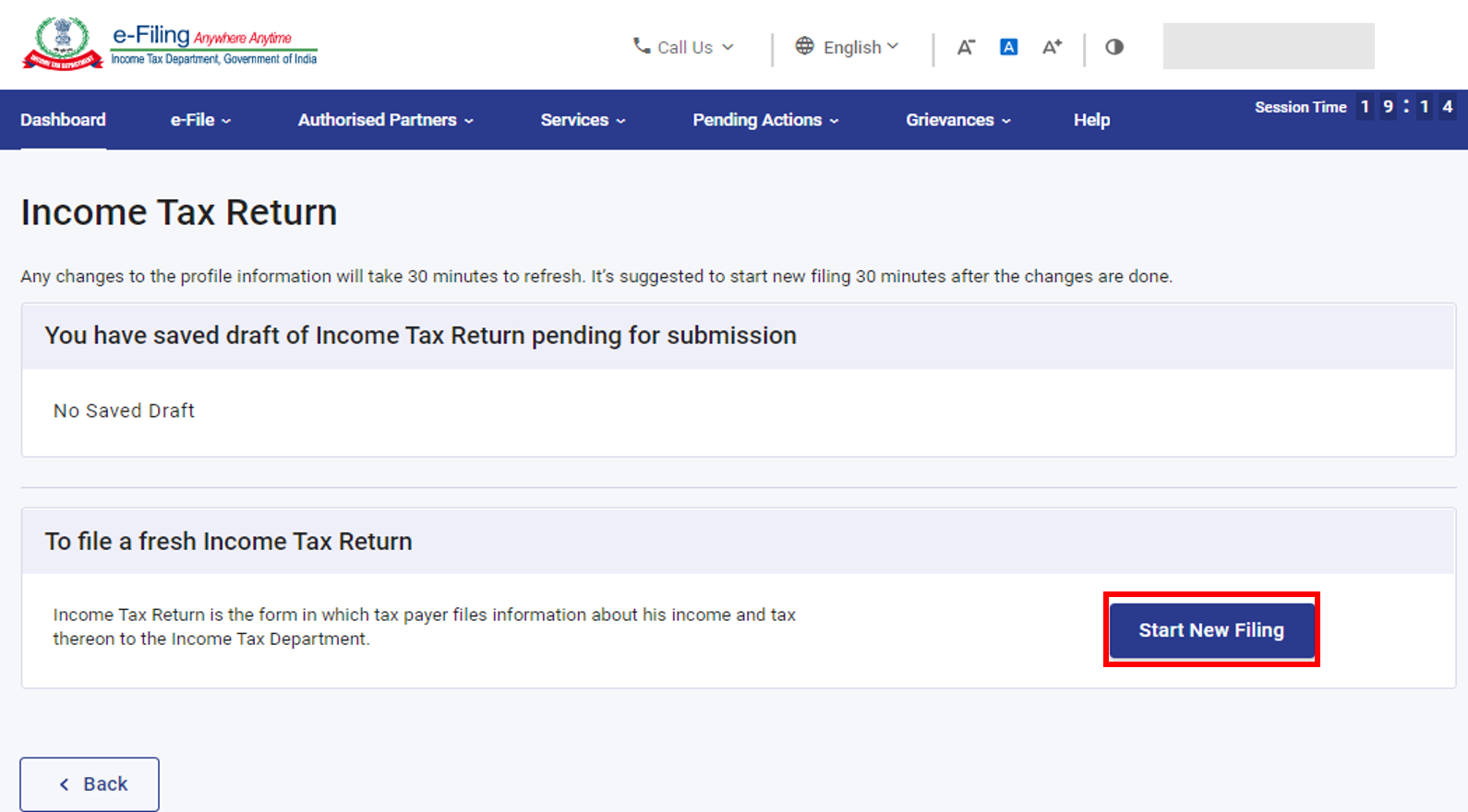

দ্রষ্টব্য: যদি আপনি ইতিমধ্যে আয়কর রিটার্ন ফাইল করে থাকেন এবং এটি জমা দেওয়া বাকি থাকে, তবে পুনরায় ফাইলিং শুরু করুন-এ ক্লিক করুন। যদি আপনি সেভ করা রিটার্নটি বাতিল করতে চান এবং নতুন করে রিটার্ন প্রস্তুত করা শুরু করতে চান তবে নতুন ফাইলিং শুরু করুন-এ ক্লিক করুন

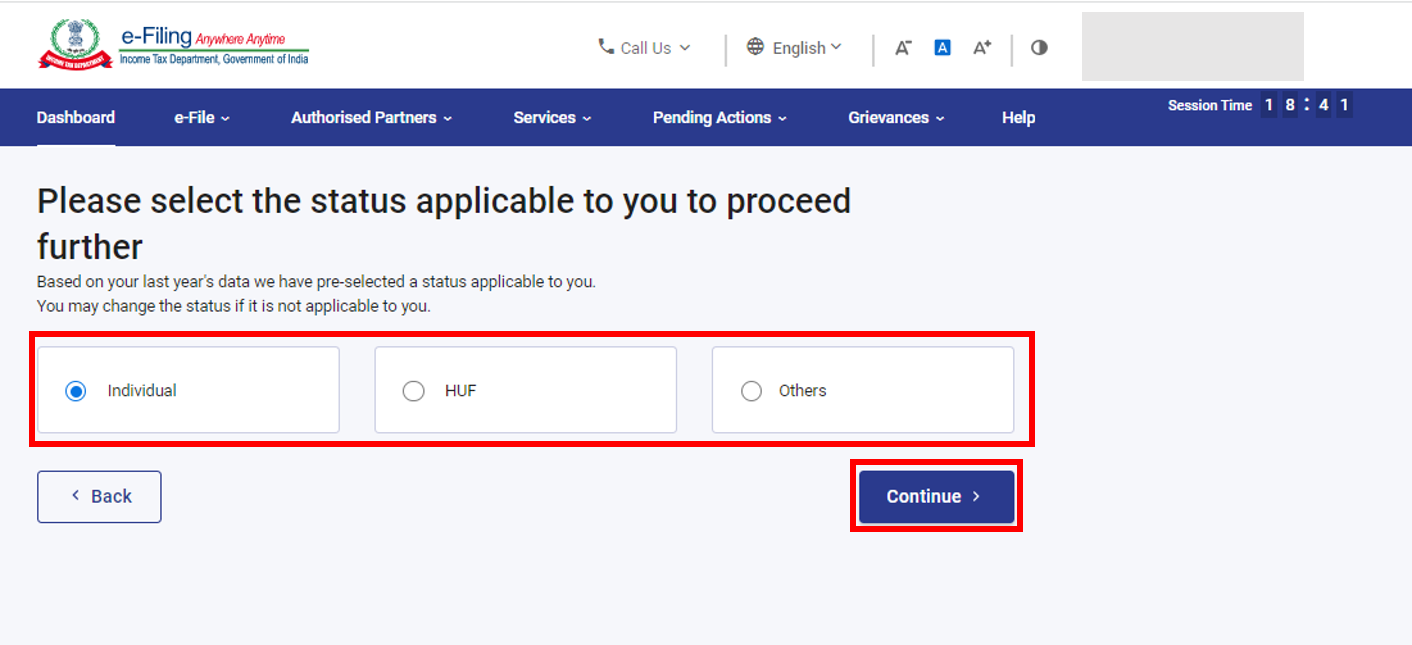

ধাপ 5:আপনার ক্ষেত্রে যে স্থিতি প্রযোজ্য, সেটি নির্বাচন করুন এবং আরও অগ্রসর হতে এগিয়ে যান-এ ক্লিক করুন।

ধাপ 6: আপনার আয়কর রিটার্নের ধরণ নির্বাচন করার জন্য দুটি বিকল্প রয়েছে:

- যদি আপনি নিশ্চিত না হন কোন ITR-টি ফাইল করতে হবে, তাহলে কোন ITR ফর্মটি ফাইল করতে হবে, সে ব্যাপারে সিদ্ধান্ত নিতে আমাকে সাহায্য করুন নির্বাচন করে তারপর এগিয়ে যান-এ ক্লিক করতে পারেন। সিস্টেমটি আপনাকে সঠিক ITR নির্ধারণ করতে সাহায্য করার পরে, আপনি আপনার ITR ফাইল করতে শুরু করতে পারবেন।

- যদি আপনি নিশ্চিত হন যে কোন ITR ফাইল করতে হবে, তবে আমি জানি কোন ITR ফর্মটি ফাইল করতে হবে: বেছে নিন, ড্রপডাউন মেনু থেকে প্রযোজ্য আয়কর রিটার্ন ফর্মটি নির্বাচন করুন এবং ITR করতে এগিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য:

• যদি আপনি না জানেন না যে কোন ITR বা তফসিল আপনার জন্য প্রযোজ্য বা আয় এবং ছাড়ের বিবরণ সম্পর্কে না জানেন, প্রশ্নগুলির একটি সেটের উত্তরে আপনার উত্তরগুলি আপনাকে এটি নির্ধারণ করতে সাহায্য করবে এবং ITR-এর সঠিক/ত্রুটিমুক্ত ফাইলিং-এ আপনাকে সাহায্য করবে।

• আপনি যদি আপনার ক্ষেত্রে প্রযোজ্য ITR বা তফসিল বা আয় এবং ছাড়ের বিবরণ সম্পর্কে অবগত থাকেন, তবে আপনি প্রশ্নগুলি এড়িয়ে যেতে পারেন।

ধাপ 7: একবার আপনি আপনার জন্য প্রযোজ্য এটি নির্বাচনকরার পরে, প্রয়োজনীয় নথির তালিকাটি মনে রাখুন এবং শুরু করা যাক-এ ক্লিক করুন।

ধাপ 8: আপনার আগে থেকে পূরণ হয়ে যাওয়া তথ্য পর্যালোচনা করুন এবং প্রয়োজন হলে সংশোধন করুন। অবশিষ্ট / অতিরিক্ত তথ্য ( প্রয়োজন হলে ) প্রদান করুন। প্রতিটি বিভাগের শেষে নিশ্চিত করুন-এ ক্লিক করুন।

ধাপ 9: বিভিন্ন বিভাগে আপনার আয় এবং কর কর্তনের তথ্য লিখুন। ফর্মের সমস্ত বিভাগ পূরণ এবং নিশ্চিত করার পরে, এগিয়ে যান-এ ক্লিক করুন।

ধাপ 10a: কোনও প্রকারের কর দায়বদ্ধতা থাকলে

আপনার প্রদত্ত বিবরণের সাপেক্ষে আপনাকে আপনার কর গণনার একটি সারাংশ দেখানো হবে। যদি গণনার উপর ভিত্তি করে দেখা যায়, করের অর্থ পরিশোধ করতে হবে, তাহলে আপনি পেজের নীচের অংশে এখনই পরিশোধ করুন এবং পরে পরিশোধ করুন-এর মতো বিকল্পগুলি দেখতে পাবেন।

দ্রষ্টব্য:

- এখনই পে করুনবিকল্পটি ব্যবহার করার সুপারিশ করা হচ্ছে।

- আপনি যদি পরে অর্থ প্রদান বেছে নেন, তবে আপনি আপনার আয়কর রিটার্ন ফাইলিং করার পরে অর্থ প্রদান করতে পারেন, তবে এক্ষেত্রে খেলাপিতে করদাতা হিসাবে বিবেচিত হওয়ার ঝুঁকি রয়েছে এবং প্রদেয় করের উপর সুদ পরিশোধের দায়বদ্ধতা দেখা দিতে পারে।

ধাপ 10b: যদি কোনও কর প্রদানের দায়বদ্ধতা না থাকে (কোনও দাবি নেই / কোনও রিফান্ড নেই) অথবা আপনি যদি রিফান্ড পাওয়ার যোগ্য হন

রিটার্ন প্রিভিউ করুন-এ ক্লিক করুন। যদি কোনও কর প্রদানের দায়বদ্ধতা না থাকে, অথবা কর গণনার উপর ভিত্তি করে দেখা যায় আপনি রিফান্ড পাওয়ার যোগ্য, তাহলে আপনাকে আপনার রিটার্ন প্রিভিউ করুন এবং জমা করুন পেজে নিয়ে যাওয়া হবে।

ধাপ 11: এখন বেতন নির্বাচন করার পরে আপনি একটি পপ-আপ বার্তা দেখতে পাবেন যে আপনাকে কর প্রদানের জন্য ই-পে কর পরিষেবায় পুনঃনির্দেশিত করা হবে। এগিয়ে যান-এ ক্লিক করুন

ধাপ 12: ই-ফাইলিং পোর্টালের মাধ্যমে সফলভাবে অর্থপ্রদান করার পরে, একটি সফল বার্তা প্রদর্শিত হবে। ITR ফাইল করার কাজটি সম্পূর্ণ করার পরে ফাইলিংয়ে ফেরত যান-এ ক্লিক করুন।

ধাপ 13: রিটার্ন প্রিভিউ করুন-এ ক্লিক করুন।

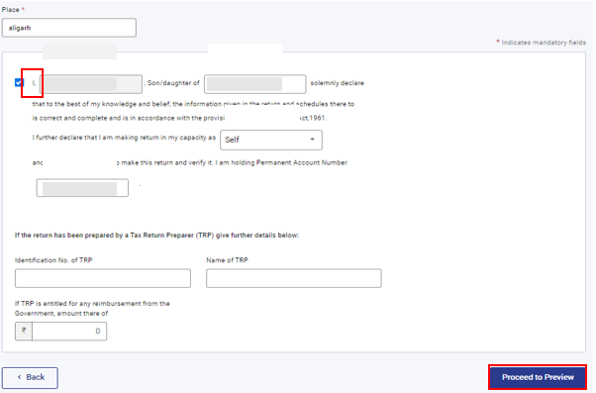

ধাপ 14:আপনার প্রিভিউ এবং রিটার্ন জমা করুন পৃষ্ঠায় স্থান লিখুন, ঘোষণা চেকবক্স নির্বাচন করুন এবং প্রিভিউ দেখতে এগিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য: আপনি যদি আপনার রিটার্নটি প্রস্তুত করার ক্ষেত্রে কোনও কর রিটার্ন প্রস্তুতকারী বা TRP-কে জড়িত না করেন, তবে আপনি TRP সম্পর্কিত টেক্সবক্সগুলি ফাঁকা রাখতে পারেন।

ধাপ 15: আপনার রিটার্নটি প্রিভিউ করুন এবং যাচাই করতে এগিয়ে যান-এ ক্লিক করুন।

ধাপ 16: যাচাই করার পরে, আপনার রিটার্নটি প্রিভিউ করুন এবং জমা করুন পেজে, যাচাই করতে এগিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য: যদি আপনাকে আপনার রিটার্নে ত্রুটির একটি তালিকা দেখানো হয়, তাহলে আপনাকে ফর্মটিতে ফেরত গিয়ে ত্রুটিগুলি সংশোধন করতে হবে। যদি কোনও ত্রুটি না থাকে, তাহলে আপনি যাচাই করতে এগিয়ে যান-এ ক্লিক করে আপনার রিটার্নটি ই-যাচাই করতে অগ্রসর হতে পারেন।

ধাপ 17:আপনার যাচাইকরণ পৃষ্ঠা সম্পূর্ণ করুন, আপনার পছন্দের বিকল্প নির্বাচন করুন এবং চালিয়ে যান-এ ক্লিক করুন।

আপনার রিটার্নটি যাচাই করা বাধ্যতামূলক এবং ই-যাচাইকরণ (প্রস্তাবিত বিকল্প – এখনই ই-যাচাই করুন) হল ITR যাচাই করার সবচেয়ে সহজ উপায় –এটি দ্রুত, কাগজবিহীন এবং ডাকযোগে CPC-তে স্বাক্ষরিত ITR-V পাঠানোর চেয়ে নিরাপদ।

দ্রষ্টব্য:যদি আপনার PAN নিষ্ক্রিয় থাকে: আপনি পপ-আপে একটি সতর্কতামূলক বার্তা দেখতে পাবেন যে করদাতার PAN নিষ্ক্রিয় কারণ এটি আধারের সাথে লিঙ্ক করা নেই।

আপনি এখন লিঙ্ক করুন-এ ক্লিক করে PAN এর সঙ্গে আধার লিঙ্ক করতে পারেন অন্যথায় চালিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য: যদি আপনি পরে ই-যাচাই নির্বাচন করেন, তবে আপনি আপনার রিটার্ন জমা দিতে পারেন, তবে আপনাকে আপনার ITR ফাইল করার 30 দিনের মধ্যে রিটার্ন যাচাই করতে হবে।

দ্রষ্টব্য: যদি আপনি পরে ই-যাচাই নির্বাচন করেন, আপনি আপনার রিটার্ন জমা দিতে পারেন, তবে, আপনাকে আপনার ITR ফাইল করার 30 দিনের মধ্যে রিটার্ন যাচাই করতে হবে।

ধাপ 18: ই-যাচাই পৃষ্ঠায়, আপনি যে বিকল্পের মাধ্যমে রিটার্নটি ই-যাচাই করতে চান তা নির্বাচন করুন এবং চালিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য:

- আরও জানতে কীভাবে ই-ভেরিফাই করতে হবে-এর ইউজার ম্যানুয়াল দেখুন।

- যদি আপনি ITR-V এর মাধ্যমে যাচাই করা নির্বাচন করেন, তবে আপনাকে 30 দিনের মধ্যে আয়কর বিভাগের সেন্ট্রালাইজড প্রসেসিং সেন্টার, বেঙ্গালুরু 560500 এ আপনার ITR-V এর একটি স্বাক্ষরিত ফিজিক্যাল কপি স্পিড পোস্টের মাধ্যমে পাঠাতে হবে।

- অনুগ্রহ করে নিশ্চিত করুন যে আপনি আপনার ব্যাঙ্ক অ্যাকাউন্টটি প্রি-ভ্যালিডেট করেছেন এবং আপনার PAN আধারের সাথে লিঙ্ক করেছেন যাতে যেকোনও রিফান্ড আপনার ব্যাঙ্ক অ্যাকাউন্টে জমা হতে পারে।

- আরও জানতে আমার ব্যাঙ্ক অ্যাকাউন্ট ইউজার ম্যানুয়াল দেখুন।

একবার আপনি আপনার রিটার্নটি ই-যাচাই করার পরে, একটি সফল বার্তা প্রদর্শিত হবে, যাতে লেনদেন ID এবং স্বীকৃতি নম্বর দেওয়া থাকবে। ই-ফাইলিং পোর্টালে রেজিস্টার করা মোবাইল নম্বর এবং ইমেল ID তে একটি নিশ্চিতকরণ বার্তা পাবেন।