1. AY 2025-26 তে কারা ITR-4 ফাইল করতে পারবেন?

ITR-4 আবাসিক স্বতন্ত্র ব্যক্তি / HUF / সংস্থা (LLP ব্যতীত) ফাইল করতে পারেন, যাঁর আছে:

- আয়, যা আর্থিক বর্ষে 50 লক্ষ টাকার বেশি নয়

- ব্যবসা এবং পেশা থেকে হওয়া আয়, যা 44AD, 44ADA বা 44AE ধারার অধীনে অনুমানমূলক ভিত্তিতে গণনা করা হয়

- 112A ধারার অধীনে দীর্ঘমেয়াদী মূলধন লাভ .1.25 লক্ষ টাকার বেশি নয়

- বেতন/পেনশন, একক গৃহ সম্পত্তি, কৃষিকাজ থেকে হওয়া আয় ( 5000 টাকা পর্যন্ত)

- অন্যান্য উৎস, যেগুলির মধ্যে রয়েছে (লটারি থেকে আয় এবং ঘোড়দৌড় থেকে আয় ব্যতীত):

- সেভিংস অ্যাকাউন্টের সুদ

- ডিপোজিট থেকে সুদ (ব্যাঙ্ক / ডাকঘর / সমবায় সমিতি)

- আয়কর রিফান্ড থেকে সুদ

- পারিবারিক পেনশন

- বর্ধিত ক্ষতিপূরণের উপর প্রাপ্ত সুদ

- অন্য কোনও সুদ থেকে প্রাপ্ত আয় (যেমন, অসুরক্ষিত ঋণ থেকে সুদজনিত আয়)

2. AY 2025-26 তে কারা ITR-4 ফাইল করার যোগ্য নন?

ITR-4 স্বতন্ত্র ব্যক্তি / HUF / সংস্থা (LLP ব্যতীত) ফাইল করতে পারবেন না, যিনি:

- একজন বসবাসকারী তবে সাধারণভাবে বসবাসকারী নন (RNOR), বা অনাবাসী ভারতীয়

- মোট আয় 50 লক্ষ টাকার বেশি

- স্বল্পমেয়াদী মূলধন লাভ;

- 112A ধারার অধীনে দীর্ঘমেয়াদী মূলধন লাভ 1.25 লক্ষ টাকার বেশি

- যাঁর 5,000 টাকার বেশি কৃষিজনিত আয় রয়েছে

- কোনও কোম্পানির নির্দেশক

- একাধিক গৃহসম্পত্তি থেকে আয় আছে;

- নিম্নোক্ত প্রকৃতির আয় রয়েছে:

- লটারি থেকে আয়;

- ঘোড়দৌড়ের ঘোড়ার মালিকানা এবং রক্ষণাবেক্ষণের কার্যকলাপ;

- ধারা 115BBDA বা ধারা 115BBE-এর অধীনে বিশেষ হারে করযোগ্য আয়;

- পূর্ববর্তী বছরের যে কোনও সময় কোনও তালিকাভুক্ত নয় এমন ইক্যুইটি শেয়ারের মালিকানা ছিল

- যোগ্য স্টার্ট-আপ হওয়ার কারণে নিয়োগকর্তা থেকে প্রাপ্ত ESOP-তে আয়কর স্থগিত রাখা আছে

- ITR-4এর জন্য যোগ্যতার শর্তের আওতাভুক্ত নয়

3. আমি একজন স্বতন্ত্র ব্যক্তি যার ব্যবসা থেকে আয় হয়, আমি কি ITR-4 ফাইল করার সময় পুরনো কর ব্যবস্থা বেছে নিতে পারি?

হ্যাঁ, আপনার যদি ব্যবসায়িক আয় থাকে তবে আপনি পুরনো কর ব্যবস্থা বেছে নিতে পারেন তবে পুরনো কর ব্যবস্থা বেছে নেওয়ার জন্য আপনাকে আয়কর আইন, 1961-এর 139(1) ধারার অধীনে ITR ফাইল করার নির্ধারিত তারিখের আগে ফর্ম 10 IEA ফাইল করতে হবে।

4. আমার ব্যবসা থেকে আয় হয়, আমি কি প্রতি বছর নতুন কর ব্যবস্থা এবং পুরানো কর ব্যবস্থার মধ্যে যেকোনও একটিকে নিজের ইচ্ছেমতো বেছে নিতে পারি?

ব্যবসা থেকে আয় হয় এমন ব্যক্তিরা প্রতি বছর নতুন এবং পুরনো কর ব্যবস্থার মধ্যে যেকোনও একটিকে নিজের ইচ্ছেমতো বেছে নেওয়ার যোগ্য নন। একবার তাঁরা পুরনো কর ব্যবস্থা বেছে নেওয়ার পরে, তাঁদের জীবদ্দশায় নতুন কর ব্যবস্থায় ফিরে যাওয়ার সুযোগ কেবল একবারই পাওয়া যায়। একবার তাঁরা নতুন কর ব্যবস্থায় ফিরে গেলে, তাঁরা আর পুরনো কর ব্যবস্থা বেছে নিতে পারেন না।

অপরিহার্যভাবে ব্যবসা থেকে আয় হওয়া ব্যক্তিদের দুই বার ফর্ম 10-IEA পূরণ করতে হতে পারে, একবার পুরনো কর ব্যবস্থা ব্যবহার করতে এবং দ্বিতীয়বার নতুন কর ব্যবস্থায় ফিরে যেতে।

5. পুরানো কর ব্যবস্থা নির্বাচন/প্রত্যাহারের জন্য 10 IEA ফর্মটি জমা দেওয়ার পূর্বনির্দিষ্ট তারিখটি কী?

আয়কর আইন অনুসারে, ব্যবসায়িক আয় রয়েছে এমন কোনও ব্যক্তিকে ITR ফাইল করার নির্ধারিত তারিখের আগে 10-IEA ফর্ম জমা দিতে হবে।

6. ITR-1 রিটার্ন ফাইল করার সময় কি সমস্ত ছাড় দাবি করার জন্য উপলব্ধ হবে?

হ্যাঁ, করদাতা পূর্বনির্দিষ্ট তারিখের মধ্যে ফর্ম 10-IEA ফাইল করার পরে 'হ্যাঁ, পূর্বনির্দিষ্ট তারিখ-সহ' হিসাবে নীচের প্রশ্নটি নির্বাচন করে পূর্বনির্ধারিত নতুন কর ব্যবস্থাটির বিকল্পটিকে পুরনো কর ব্যবস্থায় পরিবর্তন করলে এবং রিটার্নে ব্যক্তিগত তথ্যের অধীনে ফর্ম 10IEA ফাইল করার তারিখ এবং স্বীকৃতি সংখ্যা প্রদান করলে, রিটার্নে দাবি করার জন্য সমস্ত কর ছাড় উপলব্ধ হবে:

7. ITR-4 ফাইল করার জন্য আমার কী কী নথি লাগবে? ITR ফাইল করার জন্য কি PAN-এর সাথে আধারের লিঙ্ক থাকা প্রয়োজন?

ITR-4 ফাইল করার জন্য আপনাকে নিম্নলিখিত নথিগুলি প্রস্তুত রাখতে হবে (প্রযোজ্য হিসাবে):

- ফর্ম 16

- ফর্ম 26AS এবং AIS

- ফর্ম 16A

- ব্যাঙ্ক বিবৃতি

- গৃহ ঋণ সুদের শংসাপত্র

- প্রদত্ত দানের রসিদ

- ভাড়ার চুক্তিপত্র

- ভাড়ার রসিদ

- বিনিয়োগের প্রিমিয়াম অর্থপ্রদানের রসিদ - LIC,, ULIP ইত্যাদি

আধার ও PAN লিঙ্ক করা গুরুত্বপূর্ণ। তবে, আপনার PAN আধারের সাথে লিঙ্ক করা না থাকলেও আপনি আপনার ITR ফাইল করতে পারবেন, তবে পোর্টালে আপনার অ্যাক্সেস সীমিত থাকবে। তাই PAN-এর সঙ্গে আধার লিঙ্ক করা বাঞ্ছনীয়।

8. ITR-4 ফাইল করতে চান, এমন ব্যবহারকারীদের জন্য অনুমানমূলক কর পরিকল্পনাটি কী?

আয়কর আইন (1961)-এর ধারা 44AA অনুসারে, ব্যবসা বা পেশায় নিযুক্ত ব্যক্তির ক্ষেত্রে নির্দিষ্ট পরিস্থিতিতে নির্দিষ্ট শর্ত অনুসারে নিয়মিত অ্যাকাউন্ট বুক রাখা প্রয়োজন। এই ধরনের বাধ্যবাধকতা থেকে ক্ষুদ্র করদাতাদের মুক্ত করার জন্য, আয়কর আইন 44AD, 44ADA এবং 44AE ধারার অধীনে অনুমানমূলক কর প্রকল্প তৈরি করেছে। অনুমানমূলক কর গ্রহণকারী ব্যক্তি নির্ধারিত হারে আয় ঘোষণা করতে পারেন। আইনটিতে অনুমানমূলক কর পরিকল্পনাগুলি (ITR-4 ব্যবহারকারীদের ক্ষেত্রে) যেভাবে ব্যক্ত করা হয়েছে, তা নিম্নে প্রদর্শিত হল: ·

- ধারা 44AD: নির্দিষ্ট শর্ত সাপেক্ষে নির্দিষ্ট ব্যবসায় নিযুক্ত করদাতাদের ক্ষেত্রে ( আবাসিক ব্যক্তি, আবাসিক HUF, বা আবাসিক অংশীদারিত্ব সংস্থা (LLP ব্যতীত) হিসাবে) আনুমানিক ভিত্তিতে আয় গণনা।

- ধারা 44ADA: ভারতে বসবাসকারী এবং নির্দিষ্ট শর্ত সাপেক্ষে ধারা 44AA (1)-এ উল্লেখিত একটি পেশায় নিযুক্ত রয়েছেন, এমন করদাতার ক্ষেত্রে আনুমানিক ভিত্তিতে পেশাদার আয়ের গণনা।

- ধারা 44AE: পণ্যবাহী গাড়ি চালানো, ভাড়া দেওয়া বা ভাড়া নেওয়ার ব্যবসায় নিযুক্ত করদাতাদের (একজন ব্যক্তি, HUF, ফার্ম (LLP ব্যতীত) অথবা বাসিন্দা বা অনাবাসী এমন যেকোনও অন্য ব্যক্তি) ক্ষেত্রে আনুমানিক ভিত্তিতে আয়ের গণনা, যিনি আগের বছরে যেকোনও সময়ে দশটির কম পণ্যবাহী গাড়ির মালিক হয়েছেন।

9. ধারা 44AD এবং ধারা 44 ADA-এর অধীনে অনুমানমূলক কর পরিকল্পনা নির্বাচন করার প্রান্তিক সীমাটি কি?

ধারা 44AD-এর অধীনে টার্নওভারের প্রান্তিক সীমা 3 কোটি টাকা (যদি আগের বছরে প্রাপ্ত পরিমাণের যোগফল বা সমষ্টি, নগদ বা অন্য কোনও উপায়ে, আগের বছরের মোট সমগ্র আয়ের 5%-এর বেশি না হয়) এবং অন্যথায় 2 কোটি টাকা।

ধারা 44ADA-এর অধীনে প্রান্তিক সীমা 75 লক্ষ টাকা (যদি পূর্ববর্তী বছরে প্রাপ্ত পরিমাণ বা মোট পরিমাণ, নগদ বা অন্য কোনও উপায়ে, পূর্ববর্তী বছরের মোট মোট প্রাপ্তির 5% এর বেশি না হয়) এবং অন্যথায় 50 লক্ষ টাকা।

10. কারা ধারা 44AD-এর অধীনে অনুমানমূলক কর পরিকল্পনার যোগ্য নন?

44AD ধারার পরিকল্পনাটি নিম্নলিখিত ব্যবসাগুলি ব্যতীত অন্য যেকোনও ব্যবসায় নিযুক্ত ছোট করদাতাদের ত্রাণ দেওয়ার উপযোগীভাবে তৈরি করা হয়েছে:

- 44AE ধারায় উল্লেখিত পণ্যবাহী গাড়ি চালানো, ভাড়া নেওয়া বা ভাড়া দেওয়ার ব্যবসা

- একজন ব্যক্তি যিনি কোনো এজেন্সি ব্যবসা পরিচালনা করেন

- কমিশন বা দালালি রূপে উপার্জনকারী ব্যক্তি (যেমন বীমা প্রতিনিধি)

- যে কোনও ব্যবসা, যার মোট টার্নওভার বা মোট প্রাপ্তি 2 কোটি টাকার বেশি

- যে কোনও ব্যবসা যার মোট টার্নওভার বা মোট প্রাপ্তি 3 কোটি টাকা (3 কোটি টাকা প্রযোজ্য যদি গত বছরে নগদ এবং অন্য কোনও উপায়ে প্রাপ্ত অর্থের পরিমাণ বা সমষ্টি আগের বছরের মোট সমগ্র আয়ের 5%-এর বেশি না হয়)

- উপরোক্ত ব্যতীত, ধারা 44AA (1)-এ উল্লেখিত অ্যাকাউন্ট বুক বজায় রাখা প্রয়োজন এমন একজন ব্যক্তি 44AD ধারার অধীনে অনুমানমূলক কর পরিকল্পনার জন্য যোগ্য নন।

11. এই বছরে আমার ব্যবসার মোট প্রাপ্ত রাশি 3 টাকার কোটির বেশি। আমি কি 44AD-এর অনুমানভিত্তিক কর প্রকল্প নির্বাচন করতে পারি?

না। আপনি ধারা 44AD-এর অনুমানমূলক কর পরিকল্পনাটি বেছে নিতে পারেন শুধুমাত্র যদি আপনার ব্যবসার মোট টার্নওভার বা মোট প্রাপ্তি নির্ধারিত সীমা (অর্থাৎ, 3 কোটি টাকা) অতিক্রম না করে।

12. কে ধারা 44ADA-এর অধীনে অনুমানমূলক কর পরিকল্পনা বেছে নিতে পারেন?

ধারা 44ADA-এর অধীনে অনুমানমূলক কর পরিকল্পনাটি সেই করদাতা গ্রহণ করতে পারেন, যিনি একজন স্বতন্ত্র ব্যক্তি বা অংশীদারি সংস্থা (LLP ব্যতীত) এবং ভারতে বসবাসকারী, যাঁর একটি সুনির্দিষ্ট পেশা রয়েছে এবং যাঁর মোট প্রাপ্ত রাশি কোনও একটি নির্দিষ্ট FYতে 50 লক্ষ টাকার বেশি নয়।

তবে, যদি নগদে পূর্ববর্তী বছর জুড়ে প্রাপ্ত রাশি বা রাশির সমষ্টি এই ধরনের পূর্ববর্তী বছরের মোট প্রাপ্ত রাশির পাঁচ শতাংশের বেশি না হয়, তাহলে একটি নির্দিষ্ট FYতে সীমা 75 লক্ষ পর্যন্ত হবে।

নিম্নলিখিত পেশাগুলি নির্দিষ্ট পেশা:

- আইনী

- চিকিৎসা

- ইঞ্জিনিয়ারিং বা আর্কিটেকচারাল

- হিসাববিদ্যা

- প্রযুক্তিগত পরামর্শক

- অভ্যন্তরীণ সাজসজ্জা

- CBDT কর্তৃক ঘোষিত অন্য কোনো পেশা

13. আমি ধারা 44AD বা 44ADA-এর অধীনে অনুমানমূলক আয়ের পরিকল্পনাটি বেছে নিয়েছি। আমি কি মোট প্রাপ্ত রাশির সংশ্লিষ্ট বিভাগগুলির অধীনে প্রযোজ্য হারে লাভ ঘোষণা করার পরে ব্যয়ের ক্ষেত্রে আরও কোনও ছাড় দাবি করতে পারি?

না, একজন ব্যক্তি যিনি অনুমানমূলক কর পরিকল্পনা বেছে নিয়েছেন, তিনি সমস্ত ব্যয়ের ক্ষেত্রে একেবারে ছাড় দাবি করেছেন বলে গণ্য করা হয়। নির্দিষ্ট হারে লাভ ঘোষণা করার পরে ছাড়ের আর কোনও দাবি অনুমোদিত নয়। যদিও, আপনি অধ্যায় VI-A-এর অধীনে ছাড় দাবি করতে পারেন।

14. আমি ধারা 44ADA-এর অধীনে অনুমানমূলক আয় পরিকল্পনাটি বেছে নিয়েছি। আমাকে কি ধারা 44ADA তে অন্তর্ভুক্ত পেশা থেকে আয়ের ক্ষেত্রে অগ্রিম কর প্রদান করতে হবে?

হ্যাঁ। 44ADA ধারার অধীনে অনুমানমূলক কর পরিকল্পনা বেছে নিলে সেই ব্যক্তি পূর্ববর্তী বছরের 15ই মার্চ বা তার আগে 100% অগ্রিম কর দিতে দায়বদ্ধ। আপনি যদি আগের বছরের 15ই মার্চের মধ্যে অগ্রিম কর দিতে ব্যর্থ হন, তাহলে আপনি ধারা 234B এবং ধারা 234C অনুযায়ী সুদ দিতে দায়বদ্ধ হবেন। 31শে মার্চ বা তার আগে অগ্রিম কর হিসাবে পরিশোধিত যেকোনও পরিমাণ অর্থও সেই দিনে সমাপ্ত হওয়া অর্থবর্ষ জুড়ে পরিশোধিত অগ্রিম কর হিসাবে বিবেচিত হবে।

15. আমি ধারা 44ADA-এর অধীনে অনুমানমূলক কর পরিকল্পনা বেছে নিয়েছি। 44AA ধারা অনুযায়ী আমাকে কি অ্যাকাউন্ট বুক রাখতে হবে?

আপনি যদি ধারা 44AA (1)-এ উল্লেখিত একটি নির্দিষ্ট পেশায় নিযুক্ত হন এবং ধারা 44ADA-এর অধীনে অনুমানমূলক কর পরিকল্পনাটি বেছে নেন (মোট প্রাপ্ত রাশির @50% আয় ঘোষণা করেন), তাহলে আপনাকে নির্দিষ্ট পেশার ক্ষেত্রে অ্যাকাউন্ট বুক বজায় রাখতে হবে না (অর্থাৎ, ধারা 44AA-এর বিধান প্রযোজ্য হবে না)।

16. আমি ধারা 44AE-এর অধীনে অনুমানমূলক কর পরিকল্পনাটি বেছে নিয়েছি। আমাকে কি ধারা 44AE তে অন্তর্ভুক্ত ব্যবসা থেকে আয়ের ক্ষেত্রে অগ্রিম কর প্রদান করতে হবে?

হ্যাঁ, আপনাকে অগ্রিম কর দিতে হবে। যদি আপনি ধারা 44AE-এর অধীনে অনুমানমূলক কর পরিকল্পনাটি বেছে নেন, তাহলে অগ্রিম কর পরিশোধের ক্ষেত্রে কোনও ছাড় পাওয়া যায় না।

17. আমি কীভাবে কোনও গৃহ সম্পত্তি থেকে আয় গণনা করব, যা আংশিকভাবে স্ব-অধিকৃত এবং আংশিকভাবে ভাড়া দেওয়া হয়?

একটি গৃহ সম্পত্তি দুই বা ততোধিক স্বাধীন ইউনিট নিয়ে গঠিত হতে পারে, যার মধ্যে একটি স্ব-অধিকৃত এবং অবশিষ্টটি অন্য কোনও উদ্দেশ্যে ব্যবহার করা হয় (যেমন, ভাড়া দেওয়া অথবা নিজের ব্যবসার জন্য ব্যবহৃত)। এই জাতীয় সম্পত্তি থেকে আয় নিম্নলিখিত পদ্ধতিতে গণনা করা হবে:

- সারা বছর ধরে আপনার বসবাসের জন্য যে অংশ / ইউনিট আপনার দখলে থাকবে, তা একটি স্বাধীন সম্পত্তি হিসাবে বিবেচিত হবে এবং এই ধরনের একটি অংশ / ইউনিট থেকে হওয়া আয় একটি স্ব-অধিকৃত সম্পত্তির ক্ষেত্রে ITR-4 ব্যবহারকারী নির্দেশিকায় বর্ণিত পদ্ধতিতে গণনা করা হবে।

- যে অংশ / ইউনিট ভাড়ায় দেওয়া হয়, তা একটি স্বাধীন সম্পত্তি হিসাবে বিবেচিত হবে এবং এই জাতীয় অংশ/ইউনিট থেকে হওয়া আয় সম্পত্তি ভাড়া দেওয়ার ক্ষেত্রে ITR-4 ব্যবহারকারী নির্দেশিকায় বর্ণিত পদ্ধতিতে গণনা করা হবে।

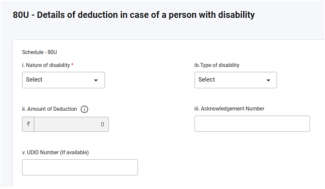

18. আমি যদি 80 DD এবং 80 U ধারার অধীনে ছাড় দাবি করি তবে কি আমাকে কোনও ফর্ম ফাইল করতে হবে?

AY 2024-25 থেকে, ধারা 80 DD এবং 80 U-এর অধীনে ছাড়ের বিষয়ে নতুন তফসিল যুক্ত করা হয়েছে। আপনি যদি ধারা 80DD এবং 80U-এর অধীনে ছাড়ের দাবি করতে চান, তাহলে আয়ের রিটার্নটি ফাইল করার আগে আপনাকে বাধ্যতামূলকভাবে ফর্ম 10 IA পূরণ করতে হবে এবং আয়ের রিটার্নটি ফাইল করার সময় তফসিল 80 DD এবং 80 U-এ ফর্ম 10 IA-এর বিবরণ (ফাইল করার তারিখ এবং স্বীকৃতি সংখ্যা) লিখতে হবে।

19. অনাদায়ী ভাড়া, যা পরবর্তীকালে আদায় করা হয়েছে, সেক্ষেত্রে করের হিসাব কীভাবে হবে?

কোনো পূর্ববর্তী অনাদায়ী ভাড়া পুনরুদ্ধার হলে সেই বছর সেটি গৃহ সম্পত্তি থেকে আয় হিসাবে বিবেচিত হবে (সে বছরে আপনি সেই সম্পত্তির মালিক থাকুন বা না থাকুন)। অনাদায়ী ভাড়ার 30%-এর সমপরিমাণ অর্থ কেটে নেওয়ার পরে এতে করারোপ করা হবে।

20. আমার নিয়োগকারীর PAN কি TAN-এর পরিবর্তে পেশ করা যেতে পারে?

না। যেখানে TAN উদ্ধৃত করতে হবে সেখানে PAN করা উচিত নয়, কারণ PAN এবং TAN বরাদ্দ করার উদ্দেশ্যে আলাদা। TAN হল একটি অনন্য শনাক্তকরণ নম্বর যা উৎস থেকে কর কেটে নেওয়া বা সংগ্রহকারীপক্ষকে বরাদ্দ করা হয়। PAN হল একটি অনন্য শনাক্তকরণ নম্বর যা একজন ব্যক্তির দ্বারা সম্পাদিত লেনদেনের লিঙ্ক রাখার জন্য জারি করা হয় যেমন কর প্রদান, TDS/TCS ক্রেডিট, আয়ের রিটার্ন, সম্পদের রিটার্ন, আয়কর বিভাগের সাথে চিঠিপত্র বা ITD দ্বারা চিঠিপত্র, একজন ব্যক্তির দ্বারা বিনিয়োগ, একজন ব্যক্তির দ্বারা নেওয়া ঋণ, ইত্যাদি।

21. AY 2025-26 (FY 2024-25)-এ ITR-4 ফাইল করার পূর্বনির্দিষ্ট তারিখটি কী?

AY 2025-26 (FY 2024-25)-এ ITR-4 ফাইল করার নির্ধারিত তারিখ 15ই সেপ্টেম্বর 2025।

22. নতুন কর ব্যবস্থা এবং পুরনো কর ব্যবস্থা অনুসারে 87 A ধারার অধীনে ছাড় কী?

বর্তমানে, ধারা 87A প্রত্যেক স্বতন্ত্র ব্যক্তিকে পুরনো কর ব্যবস্থার অধীনে 12,500 টাকা এবং নতুন কর ব্যবস্থার অধীনে 25,000 টাকা ছাড় দাবি করার অনুমতি দেয়।

23. আমি কি এখন গত 4 নির্ধারণ বর্ষের জন্য ITR ফাইল করতে পারি?

হ্যাঁ, যদি আপনি আপনার আগের চার বছরের ITR ফাইল করতে মিস করে থাকেন, তাহলে আপনি ITR-U ফাইল করতে পারেন। চলতি বছরে আপনি নিয়মিত ITR ফাইল করতে পারবেন।

24. আমি যদি ধারা 139(1)-এর অধীনে নির্ধারিত তারিখের পরে আয়কর রিটার্ন ফাইল করি তাহলে কি হবে?

যদি আপনি 139(1) ধারার অধীনে নির্ধারিত তারিখের মধ্যে ITR ফাইল না করেন, তবে আপনি এখনও আপনার আয়কর রিটার্ন ফাইল করতে পারেন, তবে আপনাকে 5000 টাকা পর্যন্ত দেরীতে ফাইল করার ফি দিতে হতে পারে। উপরন্তু, আপনাকে কর দায়ের (যদি থাকে) উপর সুদ দিতে হবে।

25. আমি যদি 80 C ধারার অধীনে ছাড় দাবি করি তবে আমাকে কি অতিরিক্ত তথ্য দিতে হবে?

AY 2025-26 থেকে আপনাকে 80 C ধারার অধীনে ছাড় সম্পর্কিত অতিরিক্ত তথ্য দিতে হবে। আপনি যদি 80 C ধারার অধীনে ছাড় দাবি করতে চান, তবে আপনাকে অবশ্যই নিম্নোক্ত বিবরণ প্রদান করতে হবে:

- ছাড়ের জন্য যোগ্য রাশি

- পলিসি সংখ্যা অথবা নথি শনাক্তকরণ সংখ্যা

26. আমি যদি 80 CCD (1) বা 80 CCD(1B)-এর অধীনে ছাড় দাবি করি তবে আমাকে কি অতিরিক্ত তথ্য দিতে হবে?

AY 2025-26 থেকে আপনাকে 80 CCD (1) ধারার অধীনে ছাড় সম্পর্কিত অতিরিক্ত তথ্য দিতে হবে। আপনি যদি 80 CCD (1) ধারার অধীনে ছাড় দাবি করতে চান, তাহলে আপনাকে নিম্নোক্ত বিবরণ প্রদান করতে হবে:

- বিনিয়োগের পরিমাণ

- করদাতার PRAN।

27. আমি যদি 80 DD বা 80U-এর অধীনে ছাড় দাবি করি তবে ITR ফর্মে আমাকে কী অতিরিক্ত তথ্য প্রদান করতে হবে?

AY 2025-26 থেকে আপনাকে 80 DD বা ধারা 80U-এর অধীনে ছাড় সম্পর্কিত অতিরিক্ত তথ্য দিতে হবে। আপনি যদি 80 DD বা 80U ধারার অধীনে ছাড় দাবি করতে চান, তবে আপনাকে অবশ্যই নিম্নোক্ত বিবরণ প্রদান করতে হবে:

- অক্ষমতার প্রকৃতি

- অক্ষমতার প্রকার

- ছাড়ের পরিমাণ

- নির্ভরশীল ব্যক্তির PAN

- নির্ভরশীল ব্যক্তির আধার

- ফাইল করা ফর্ম 10 IA-এর স্বীকৃতি সংখ্যা

28. আমি যদি 80 D ধারার অধীনে ছাড় দাবি করি তবে আমাকে কি অতিরিক্ত তথ্য প্রদান করতে হবে?

AY 2025-26 থেকে আপনাকে 80 D ধারার অধীনে ছাড় সম্পর্কিত অতিরিক্ত তথ্য দিতে হবে। আপনি যদি 80 D ধারার অধীনে ছাড় দাবি করতে চান, তবে আপনাকে অবশ্যই নিম্নোক্ত বিবরণ প্রদান করতে হবে:

- বীমাকারীর নাম (বীমা সংস্থা)

- পলিসি সংখ্যা

- স্বাস্থ্য বীমার পরিমাণ

29. আমি যদি 80 E, 80 EE, 80 EEA এবং 80 EEB ধারার অধীনে ছাড় দাবি করি তবে আমাকে কি অতিরিক্ত তথ্য দিতে হবে?

AY 2025-26 থেকে আপনাকে 80 E, 80 EE,80 EEA এবং 80 EEB ধারার অধীনে ছাড় সম্পর্কিত অতিরিক্ত তথ্য দিতে হবে। আপনি যদি এই বিভাগগুলির অধীনে ছাড় দাবি করতে চান তবে আপনাকে নীচের বিবরণটি লিখতে হবে:

- কোথা থেকে ঋণ নেওয়া হয়েছে

- প্রতিষ্ঠান বা ব্যাঙ্কের নাম

- ঋণ অ্যাকাউন্ট নম্বর

- ঋণ অনুমোদনের তারিখ

- ঋণের মোট পরিমাণ

- আজকের তারিখ পর্যন্ত বকেয়া ঋণ

- সুদের পরিমাণ

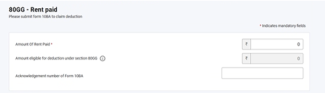

30. আমি যদি 80 GG ধারার অধীনে ছাড় দাবি করি তবে কি আমাকে কোনও ফর্ম ফাইল করতে হবে?

AY 2025-26 থেকে, আপনি যদি 80GG ধারার অধীনে ছাড় দাবি করতে চান তবে আপনাকে আয়ের রিটার্ন ফাইল করার আগে বাধ্যতামূলকভাবে 10 BA ফর্মটি ফাইল করতে হবে এবং আয়ের রিটার্ন ফাইল করার সময় তফসিল 80 GG তে ফর্ম 10 BA-এর বিবরণ (স্বীকৃতি সংখ্যা) লিখতে হবে।

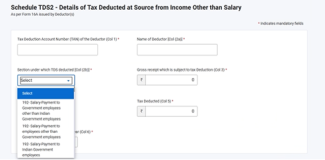

31. AY 2025-26-এ ITR 4-এর TDS তফসিলে কি কোনও পরিবর্তন হয়েছে?

AY 2025-26 থেকে, আপনি যদি TDS দাবি করতে চান তবে আপনাকে যে ধারার অধীনে TDS কেটে নেওয়া হয়েছে তা বাধ্যতামূলকভাবে নির্বাচন করতে হবে।

শব্দকোষ

|

আদ্যক্ষর/ সংক্ষিপ্ত রূপ |

বর্ণনা/সম্পূর্ণ ফর্ম |

|

a/c |

অ্যাকাউন্ট |

|

b/f |

এগিয়ে নিয়ে আসা হয়েছে |

|

AY |

নির্ধারণ বর্ষ |

|

AOP |

ব্যক্তিবর্গের সমিতি |

|

AJP |

কৃত্রিম আইনী ব্যক্তি |

|

BOI |

স্বতন্ত্র ব্যক্তির সংস্থা |

|

CIN |

চালান শনাক্তকরণ সংখ্যা |

|

CPC |

কেন্দ্রীভূত প্রক্রিয়াকরণ কেন্দ্র |

|

ফর্ম 26AS |

আয়কর আইন, 1961-এর ধারা 285BB-এর অধীনে বার্ষিক তথ্য বিবৃতি |

|

ITR |

আয়কর রিটার্ন |

|

u/s |

ধারার অধীনে |

|

DIN |

নথিপত্র শনাক্তকরণ সংখ্যা |

|

ECS |

ইলেকট্রনিক ক্লিয়ারিং সিস্টেম |

|

FY |

আর্থিক বছর |

|

GTI |

মোট সমগ্র আয় |

|

ITBA |

আয়কর ব্যবসায়িক অ্যাপ্লিকেশন |

|

XML |

এক্সটেন্সিবেল মার্কআপ ল্যাঙ্গুয়েজ |

|

HUF |

অবিভক্ত হিন্দু পরিবার |

|

ERI |

ই-রিটার্ন মধ্যস্থতাকারী |

|

OLTAS |

অনলাইন কর গণনা পদ্ধতি |

|

PAN |

স্থায়ী অ্যাকাউন্ট নম্বর |

|

JSON |

জাভাস্ক্রিপ্ট অবজেক্ট নোটেশন |

|

TDS |

উৎসে কেটে নেওয়া কর |

|

TIN |

কর তথ্য নেটওয়ার্ক |

|

NSDL |

জাতীয় সিকিউরিটিজ ডিপোজিটরি লিমিটেড |

|

RNOR |

বসবাসকারী তবে সাধারণভাবে বসবাসকারী নন |

|

MT |

মেট্রিক টোন |

|

TCS |

উৎসে সংগৃহীত কর |