1. সংক্ষিপ্ত বিবরণ

ITR-4 আগে থেকে পূরণ এবং ফাইল করার পরিষেবাটি ই-ফাইলিং পোর্টালে নিবন্ধিত ব্যবহারকারীদের জন্য অফলাইন ইউটিলিটির মাধ্যমে উপলব্ধ। এই পরিষেবাটির সাহায্যে স্বতন্ত্র করদাতা, HUF এবং সংস্থাগুলি (LLP ব্যতীত) ই-ফাইলিং পোর্টালের মাধ্যমে অনলাইনে ITR-4 ফাইল করতে পারে।

এই ব্যবহারকারী ম্যানুয়ালটিতে অনলাইন মাধ্যমে ITR-4 ফাইল করা সংক্রান্ত প্রক্রিয়া সম্পর্কে তথ্য দেওয়া আছে।

2. এই পরিষেবা গ্রহণের পূর্বশর্ত

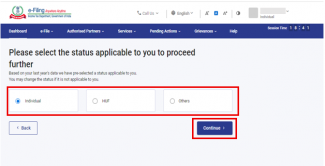

| সাধারণ |

|

| অন্যান্য |

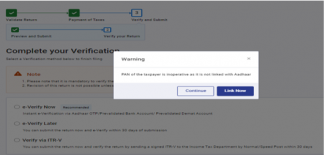

অনুগ্রহ করে মনে রাখবেন: আপনার PAN যদি আপনার আধারের সাথে লিঙ্ক না করা থাকে, তাহলে আপনার PAN-টি অকার্যকর হয়ে যাবে। সেক্ষেত্রে আপনাকে স্ক্রিনে একটি বার্তা দেখানো হবে যে, “আপনার PAN অকার্যকর করা হয়েছে, কারণ এটি আধারের সাথে লিঙ্ক করা নেই। কিছু অ্যাক্সেস সীমিত হতে পারে। আপনি ধারা 234H-এর অধীনে অর্থপ্রদানের পরে আপনার PAN লিঙ্ক করতে এবং সেটিকে কার্যকর করতে পারেন।”

|

3. ফর্ম সম্পর্কে তথ্য

3.1 উদ্দেশ্য

আয়কর রিটার্ন হল এমন একটি ফর্ম যেখানে করদাতারা বার্ষিক ভিত্তিতে আয়কর বিভাগে আয় ও তার উপরে কর সম্পর্কিত তথ্য ফাইল করেন। ফর্ম ITR-4 আবাসিক স্বতন্ত্র ব্যক্তি, HUF, এবং সংস্থাগুলি (LLP ব্যতীত) পুরনো বা নতুন কর ব্যবস্থায় তাদের আয়কর রিটার্ন ফাইল করার জন্য নিম্নলিখিত 3.2 অনুযায়ী প্রয়োজনীয় শর্ত পূরণ করে ব্যবহার করতে পারে।

3.1 কে এটি ব্যবহার করতে পারে?

ITR-4 একজন আবাসিক স্বতন্ত্র ব্যক্তি / HUF / অংশীদারিত্ব সংস্থা দ্বারা ফাইল করা যেতে পারে যাঁরা নিম্নলিখিত শর্তগুলি পূরণ করেন:

- ব্যবসা বা পেশাগত আয় আছে

- ধারা 44AD বা 44AE-এর অধীনে গণনা করা ব্যবসায়িক আয় থেকে আয়

- ধারা 44ADA-এর অধীনে গণনা করা পেশা থেকে আয়

- ধারা 112-A-এর অধীনে দীর্ঘমেয়াদী মূলধন লাভ 1.25 লক্ষ টাকা পর্যন্ত (এগিয়ে নিয়ে আসাবা ক্যারি-ফরওয়ার্ড মূলধন ক্ষতি নেই)

- একাধিক গৃহ সম্পত্তি থেকে আয় নেই

4. এক নজরে ফর্ম সংক্রান্ত তথ্য

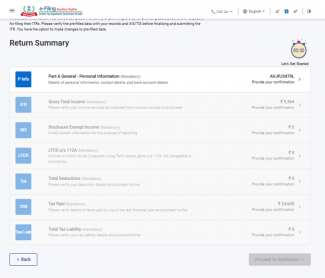

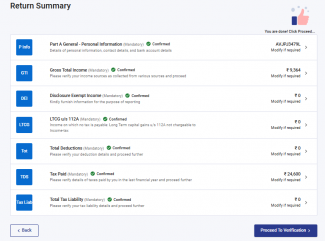

ITR-4-এ ছয়টি বিভাগ রয়েছে, যেগুলি আপনাকে ফর্মটি অনলাইন মাধ্যমে জমা দেওয়ার আগে পূরণ করতে হবে এবং একটি প্রিভিউ পেজ রয়েছে, যেখানে আপনি আপনার পূরণ করা যাবতীয় বিবরণ যাচাই করতে পারেন। বিভাগগুলি নিম্নরূপ:

- ব্যক্তিগত তথ্য

- মোট সমগ্র আয়

- ঘোষণাবলী এবং ছাড়প্রাপ্ত আয়

- মোট ছাড়

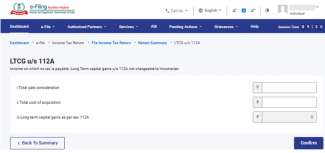

- 112 A ধারার অধীনে দীর্ঘমেয়াদী মূলধন লাভ

- প্রদত্ত কর

- মোট কর দায়বদ্ধতা

ITR-4-এর বিভিন্ন বিভাগ সম্পর্কে একটি সংক্ষিপ্ত পরিদর্শন:

4.1 ব্যক্তিগত তথ্য

ITR-এর ব্যক্তিগত তথ্য বিভাগে, আপনাকে আপনার ই-ফাইলিং প্রোফাইল থেকে স্বয়ংক্রিয়ভাবে পূরণ করা তথ্য যাচাই করতে হবে। আপনি ফর্মে প্রত্যক্ষভাবে আপনার কোনও কোনও ব্যক্তিগত তথ্য সম্পাদন করতে পারবেন না। তবে, আপনি আপনার ই-ফাইলিং প্রোফাইলে গিয়ে প্রয়োজনীয় পরিবর্তনগুলি করতে পারেন। আপনি আপনার ই-ফাইলিং পোর্টালে আপনার যোগাযোগের বিবরণ, ফাইল করার ধরনের বিবরণ, অনুমোদিত প্রতিনিধি, অংশীদারের বিবরণ (প্রযোজ্য হলে) এবং ব্যাঙ্কের বিবরণ সংশোধন করতে পারেন।

যোগাযোগের বিবরণ

ফাইল করার ধরণের বিবরণ

অনুগ্রহ করে মনে রাখবেন:

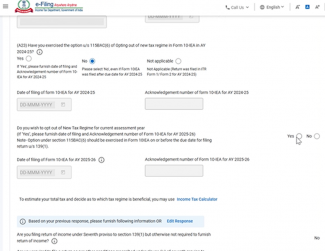

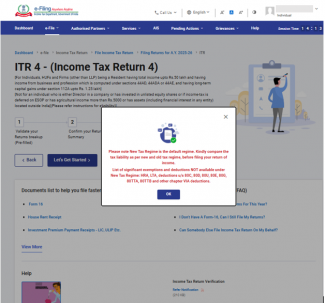

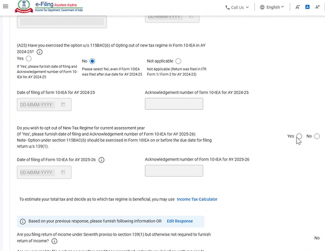

অর্থ (সংখ্যা 2) আইন, 2024-এ 115BAC(1A) ধারা যুক্ত করা হয়েছে, যাতে নতুন কর ব্যবস্থাটি স্বতন্ত্র ব্যক্তি, HUF, AOP(সমবায় সমিতি ব্যতীত), BOI (ইনকর্পোরেটেড হোক বা না হোক) বা কৃত্রিম আইনী ব্যক্তি হিসেবে করদাতার জন্য ডিফল্ট কর ব্যবস্থা হিসাবে বিবেচিত হয়। যদি কোনও করদাতা নতুন কর ব্যবস্থা অনুসারে কর দিতে না চান, তবে তাঁকে স্পষ্টভাবে এটি থেকে বেরিয়ে যেতে হবে এবং পুরনো কর ব্যবস্থার অধীনে কর দেওয়ার সিদ্ধান্ত নিতে হবে।

কোনও ব্যবসা বা পেশা থেকে আয় করা একজন করদাতা নতুন কর ব্যবস্থা থেকে বেরিয়ে আসতে পারেন এবং একটি প্রাসঙ্গিক বছরের ক্ষেত্রে পুরনো কর ব্যবস্থায় ফিরে যেতে পারেন। তবে ব্যবসায়িক বা পেশাগত আয়ের ক্ষেত্রে, করদাতা প্রতি বছর এই দুটি কর ব্যবস্থার মধ্যে বেছে নিতে পারবেন না। ফর্ম 10-IEA ফাইল করার পর যদি কোনও করদাতা নতুন কর ব্যবস্থার বাইরে চলে যান, তাহলে পরের বছর নতুন কর ব্যবস্থায় পুনরায় প্রবেশের সুযোগ থাকবে মাত্র একবার, একবার করদাতা নতুন কর ব্যবস্থায় ফিরে গেলে, তারপরে আবার কর ব্যবস্থার বিকল্পগুলি পরবর্তী কোনও বছরের জন্য উপলব্ধ হবে না

তবে, ধারা 139(1)-এর অধীনে আয়ের রিটার্ন ফাইল করার নির্ধারিত তারিখে বা তার আগে ফর্ম নম্বর 10-IEA এর দ্বারা বেরিয়ে আসার এই বিকল্পটি ব্যবহার করতে হবে।

- আপনি যদি নির্ধারণ বর্ষ 2024-25-এ নতুন কর ব্যবস্থা থেকে সরে আসেন: "হ্যাঁ" নির্বাচন করুন এবং ফাইলিংয়ের তারিখ ও ফর্ম 10-IEA ফাইলের স্বীকৃতি নম্বর লিখুন।

- নির্ধারণ বর্ষ 2024-25-এ নতুন কর ব্যবস্থা থেকে বেরিয়ে না আসলে, "না" নির্বাচন করুন

- যদি কোনও কারণে এই প্রশ্নটি আপনার ক্ষেত্রে প্রযোজ্য না হয়, যেমন- রিটার্ন জমা দেওয়া হয়নি বা ITR 1 বা 2 আগে ফাইল করা হয়েছে, তাহলে অনুগ্রহ করে 'প্রযোজ্য নয়' নির্বাচন করুন।

- আপনি যদি 2024-25 সালে নতুন কর ব্যবস্থা থেকে সরে আসেন এবং AY 2025-26-এ একই কর ব্যবস্থা চালিয়ে যেতে চান তবে প্রশ্ন "আপনি কি বর্তমান নির্ধারণ বর্ষের জন্য নতুন কর ব্যবস্থা থেকে সরে থাকতে চান" -এর উত্তর ITR-এ 'হ্যাঁ' বেছে নিন। যদি আপনি 2024-25 সালে নতুন কর ব্যবস্থা থেকে সরে আসেন এবং AY 2025-26 এ নতুন কর ব্যবস্থা থেকে সরে থাকতে না চান তবে প্রশ্ন "আপনি কি বর্তমান নির্ধারণ বর্ষের জন্য নতুন কর ব্যবস্থা থেকে সরে থাকতে চান" এর উত্তর হিসাবে 'না' বেছে নিন এবং 2025-26-এ নতুন কর ব্যবস্থায় পুনরায় প্রবেশের জন্য পুনরায় ফর্ম 10- IEA ফাইল করুন

- আপনি যদি AY 2024-25-এ নতুন কর ব্যবস্থা থেকে সরে থাকার বিকল্পটি না বা NA হিসাবে নির্বাচন করে থাকেন এবং বর্তমান নির্ধারণ বর্ষ 2025-26-এর জন্য নতুন কর ব্যবস্থা থেকে সরে আসতে চান: "হ্যাঁ" বা "না" নির্বাচন করুন। যদি এই বিকল্পের জন্য হ্যাঁ নির্বাচন করা হয়, তাহলে AY 2025-26-এ ফাইল করা ফর্ম 10-IEA-এর ফাইলিংয়ের তারিখ এবং স্বীকৃতি নম্বর লিখুন। ফর্ম 10-IEA, আয়কর আইন, 1961-এর 139(1) ধারার অধীনে রিটার্ন ফাইল করার নির্ধারিত তারিখের মধ্যে ফাইল করতে হবে

ব্যাঙ্কের বিবরণ

4.2 মোট সমগ্র আয়

মোট সমগ্র আয় বিভাগে, আপনাকে পূর্বে-পূরণ করা তথ্য রিভিউ করতে হবে এবং বেতন/পেনশন, গৃহ সম্পত্তি, ব্যবসা বা পেশা এবং অন্যান্য সূত্র (যেমন সুদের আয়, পারিবারিক পেনশন ইত্যাদি) থেকে আয়ের বিবরণ যাচাই করতে হবে। এছাড়াও অবশিষ্ট / অতিরিক্ত কোনও বিবরণ থাকলে, সেগুলিকেও পেশ করার প্রয়োজন হবে।

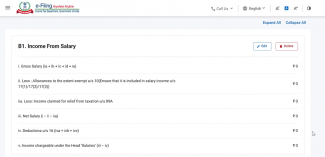

বেতন থেকে আয়

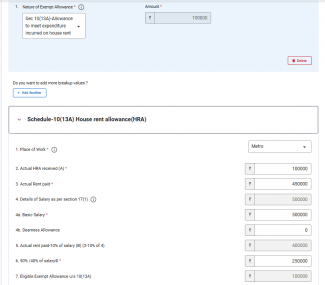

10(13A) ধারার অধীনে HRA অব্যাহতি দাবি করার জন্য অতিরিক্ত তথ্য

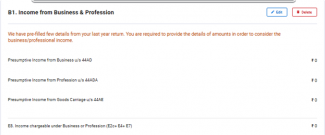

ব্যবসা বা পেশা থেকে আয়:

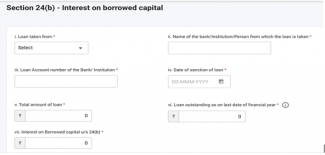

একটি গৃহ সম্পত্তি থেকে আয় এবং ঋণ নেওয়া মূলধনের উপর সুদের বিবরণ

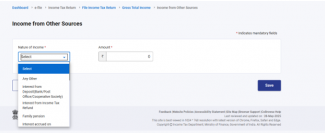

অন্যান্য উৎস থেকে আয়

4.3 ঘোষণাবলী এবং ছাড়প্রাপ্ত আয়

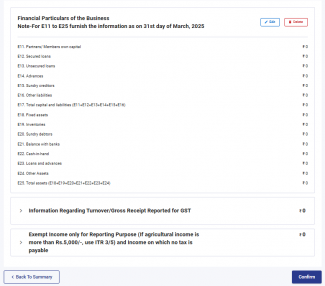

ঘোষণাবলী এবং ছাড়প্রাপ্ত আয় বিভাগে, আপনাকে ব্যবসার সাথে সম্পর্কিত আর্থিক বিবরণ, GST-এর জন্য রিপোর্ট করা মোট প্রাপ্ত রাশি সম্পর্কিত তথ্য (ঐচ্ছিক) এবং এবং ছাড় প্রাপ্ত আয়ের বিবরণ প্রদান করতে হবে। ****

4.4 ধারা 112A-এর অধীনে দীর্ঘমেয়াদী মূলধন লাভ:

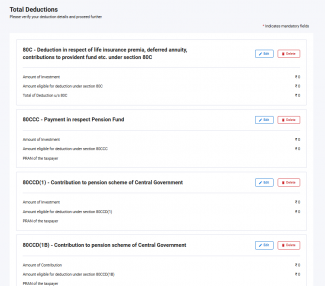

4.5 মোট ছাড়

মোট ছাড় বিভাগে, আপনাকে আয়কর আইনের অধ্যায় VI-A-র অধীনে দাবি করতে চান এরকম কোনো ছাড় যোগ এবং যাচাই করতে হবে।

দ্রষ্টব্য :AY 2025-26 থেকে আপনাকে ছাড় দাবি করার জন্য কিছু অতিরিক্ত তথ্য প্রদান করতে হবে।

ধারা 80C

ধারা 80 D

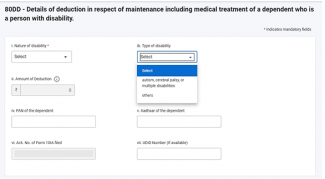

ধারা 80DD

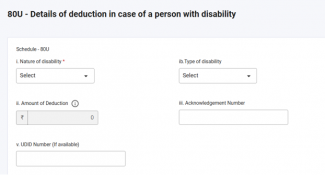

ধারা 80U

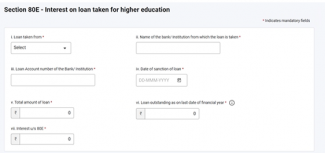

ধারা 80E

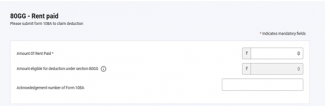

ধারা 80GG

অনুগ্রহ করে মনে রাখবেন:

1. আপনি যদি পুরনো কর ব্যবস্থা বেছে না নেন, তাহলে শুধুমাত্র ধারা 80CCD (2)-এর অধীনে - টিয়ার-1 NPS অ্যাকাউন্টে নিয়োগকর্তাদের অবদান এবং ধারা 80CCH- অগ্নিবীর কর্পাস ফান্ডে জমা হওয়া পরিমাণ সংক্রান্ত ছাড় সক্রিয় করা হবে।

2. যদি করদাতা পুরানো কর ব্যবস্থা বেছে নেন এবং 80DD বা 80U ধারার অধীনে অটিজম, সেরিব্রাল পলসি বা একাধিক অক্ষমতার জন্য ছাড় দাবি করেন তবে রিটার্ন ফাইল করার আগে ফর্ম 10-IA জমা দেওয়া বাধ্যতামূলক।

3. যদি করদাতা পুরানো কর ব্যবস্থা বেছে নেন এবং ধারা 80GG-এর অধীনে ছাড় দাবি করেন তবে রিটার্ন ফাইল করার আগে 10BA ফর্ম জমা দেওয়া বাধ্যতামূলক।

4. 80CCD(1) এবং 80CCD(1B)-এর অধীনে ছাড় দাবি করার জন্য PRAN বাধ্যতামূলকভাবে প্রয়োজন

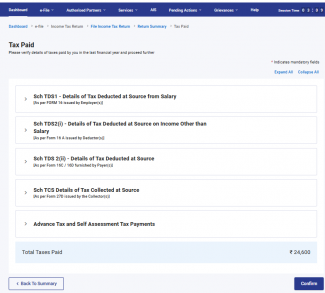

4.6 কর প্রদান করা হয়েছে

কর প্রদান করা হয়েছে বিভাগে, আপনাকে যাচাই করতে হবে যে আগের বছরে কর প্রদান করা হয়েছে কিনা। করের বিবরণগুলির মধ্যে প্রদানকারীর দ্বারা প্রদত্ত বেতন / বেতন ব্যতীত অন্য কিছু থেকে প্রাপ্ত TDS, TCS, অগ্রিম কর, এবং স্ব-মূল্যায়ন কর অন্তর্ভুক্ত।

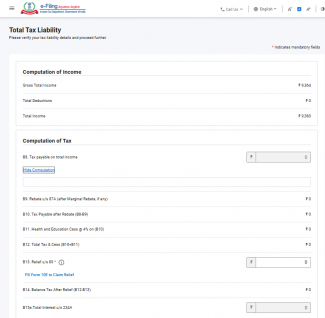

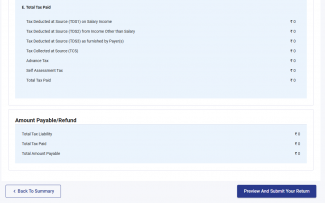

4.7 মোট কর দায়বদ্ধতা

মোট কর দায়বদ্ধতা বিভাগে, আপনি আপনার আয়ের, করের গণনা এবং মোট কর, সেস এবং সুদ দেখতে পাবেন। করের গণনা বিভাগে আপনার বিভাগগুলিতে পূর্বে পূরণ করা তথ্য অনুসারে আপনার করের দায়বদ্ধতার বিবরণটি যাচাই করতে হবে।

5. কীভাবে ITR 4 ব্যবহার করতে এবং জমা দিতে হয়

আপনি নিম্নলিখিত পদ্ধতিগুলির মাধ্যমে আপনার ITR ফাইল এবং জমা করতে পারেন:

- অনলাইন মাধ্যম – ই-ফাইলিং পোর্টালের মাধ্যমে

- অফলাইন মাধ্যম - অফলাইন ইউটিলিটি বা এক্সেল ইউটিলিটির মাধ্যমে

অনলাইন মোডে ITR ফাইল করতে এবং জমা দিতে নীচের ধাপগুলি অনুসরণ করুন:

ধাপ 1: আপনার ব্যবহারকারী ID এবং পাসওয়ার্ড দিয়ে ই-ফাইলিং পোর্টালে লগইন করুন।

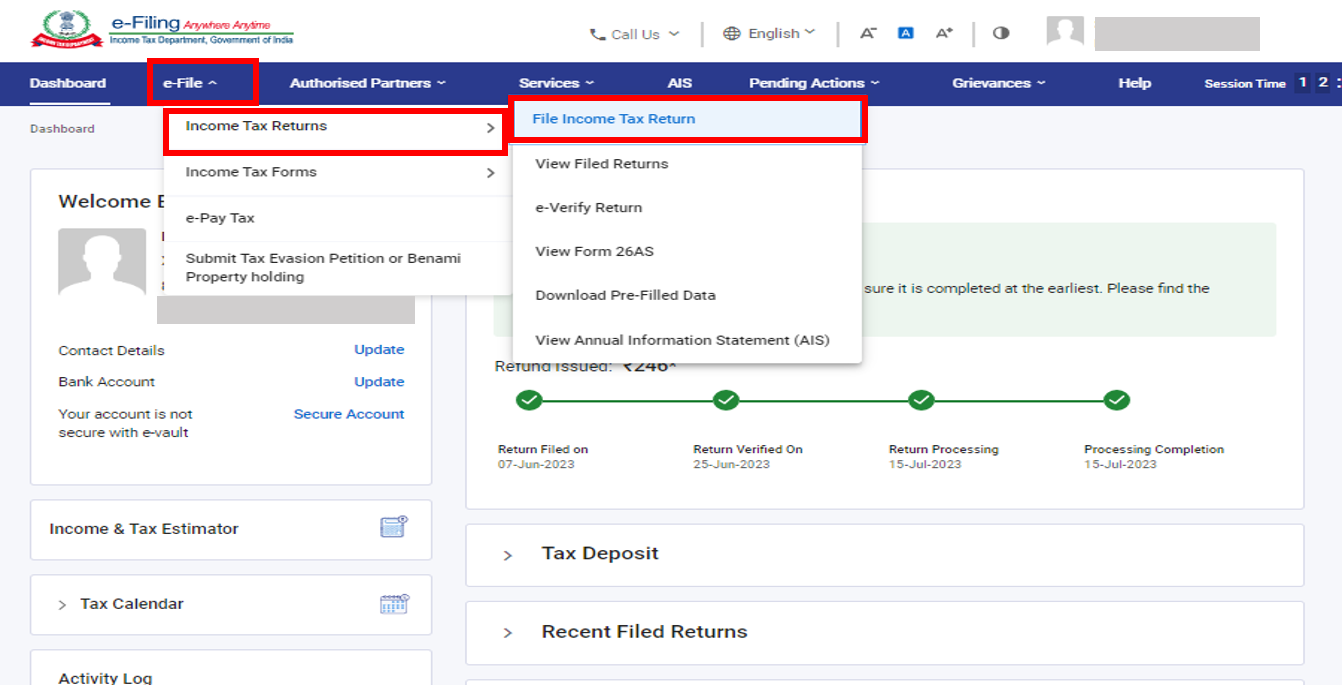

ধাপ 2: আপনার ড্যাশবোর্ডে, ই-ফাইল > আয়কর রিটার্ন> আয়কর রিটার্ন ফাইল করুন-এ ক্লিক করুন।

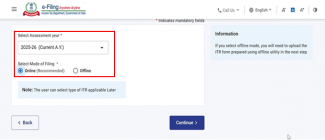

ধাপ 3: নির্ধারণ বর্ষ 2025-26 এবং ফাইল করার মাধ্যম হিসাবে অনলাইন নির্বাচন করুন এবং তারপর এগিয়ে যান-এ ক্লিক করুন।

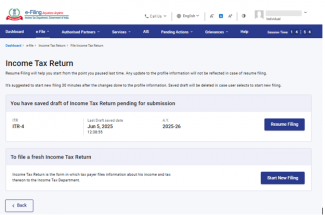

ধাপ 4: আপনি যদি ইতিমধ্যে আয়কর রিটার্ন পূরণ করে থাকেন এবং এটি জমা দেওয়ার জন্য মুলতুবি থাকে তবে ফাইলিং পুনরায় শুরু করুন-এ ক্লিক করুন। আপনি যদি সেভ করা রিটার্ন বাতিল করতে চান এবং নতুন করে রিটার্ন প্রস্তুত করতে চান তাহলে নতুন ফাইলিং শুরু করুন-এ ক্লিক করুন।

ধাপ 5: আপনার জন্য প্রযোজ্য অবস্থা নির্বাচন করুন এবং এগিয়ে যান-এ ক্লিক করুন।

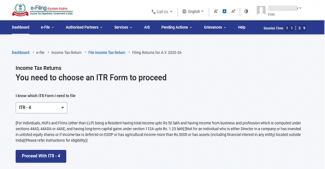

ধাপ 6: ড্রপডাউন থেকে প্রযোজ্য আয়কর রিটার্ন নির্বাচন করুন এবং ITR-4 সহ এগিয়ে যান-এ ক্লিক করুন।

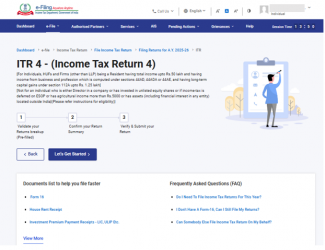

ধাপ 7: একবার আপনি আপনার জন্য প্রযোজ্য ITR নির্বাচন করার পরে, প্রয়োজনীয় নথির তালিকাটি লিখে রাখুন এবং শুরু করা যাক-এ ক্লিক করুন।

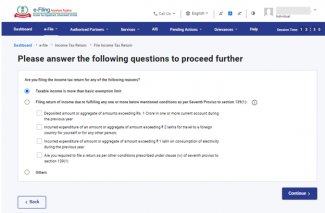

ধাপ 8: ITR ফাইল করার কারণ সম্পর্কে আপনার জন্য প্রযোজ্য চেকবক্সটি নির্বাচন করুন এবং চালিয়ে যান-এ ক্লিক করুন।

ধাপ 9: আপনার পূর্বে পূরণ করা তথ্য পর্যালোচনা করুন এবং প্রয়োজন হলে সম্পাদনা করুন। অবশিষ্ট / অতিরিক্ত তথ্য প্রদান করুন (যদি প্রয়োজন হয়) এবং প্রতিটি বিভাগের শেষে নিশ্চিত করুন-এ ক্লিক করুন।

অনুগ্রহ করে মনে রাখবেন:

অর্থ (সংখ্যা 2) আইন, 2024-এ 115BAC(1A) ধারা যুক্ত করা হয়েছে, যাতে নতুন কর ব্যবস্থাটি স্বতন্ত্র ব্যক্তি, HUF, AOP(সমবায় সমিতি ব্যতীত), BOI (ইনকর্পোরেটেড হোক বা না হোক) বা কৃত্রিম আইনী ব্যক্তি হিসেবে করদাতার জন্য ডিফল্ট কর ব্যবস্থা হিসাবে বিবেচিত হয়। যদি কোনও করদাতা নতুন কর ব্যবস্থা অনুসারে কর দিতে না চান, তবে তাঁকে স্পষ্টভাবে এটি থেকে বেরিয়ে আসতে হবে এবং পুরনো কর ব্যবস্থার অধীনে কর দিতে হবে।

কোনও ব্যবসা বা পেশা থেকে আয় করা একজন করদাতা নতুন কর ব্যবস্থা থেকে বেরিয়ে আসতে পারেন এবং একটি প্রাসঙ্গিক বছরের ক্ষেত্রে পুরনো কর ব্যবস্থায় ফিরে যেতে পারেন। তবে, ধারা 139(1)-এর অধীনে আয়ের রিটার্ন ফাইল করার নির্ধারিত তারিখে বা তার আগে ফর্ম নম্বর 10-IEA-তে এই বিকল্পটি ব্যবহার করতে হবে।

অনুগ্রহ করে মনে রাখবেন:

- আপনি যদি নির্ধারণ বর্ষ 2024-25-এ নতুন কর ব্যবস্থা থেকে সরে আসেন তবে: "হ্যাঁ, না বা প্রযোজ্য নয়" নির্বাচন করুন। যদি 'হ্যাঁ' নির্বাচন করা হয়, তাহলে ফর্ম 10-IEA ফাইলিংয়ের তারিখ এবং ফাইলিংয়ের স্বীকৃতি নম্বর লিখুন।

- আপনি যদি AY 2024-25-এর জন্য না বা NA নির্বাচন করে থাকেন এবং বর্তমান নির্ধারণ বর্ষ 2025-26-এর জন্য নতুন কর ব্যবস্থা থেকে সরে আসতে চান: "হ্যাঁ" নির্বাচন করুন, অন্যথায় "না" নির্বাচন করুন। যদি 'হ্যাঁ' নির্বাচন করা হয়, তাহলে ফর্ম 10-IEA ফাইলিংয়ের তারিখ এবং ফাইলিংয়ের স্বীকৃতি নম্বর লিখুন।

ধাপ 10: বিভিন্ন বিভাগে আপনার আয় এবং ছাড়ের বিবরণ প্রদান করুন। ফর্মের সমস্ত বিভাগ সম্পূর্ণ এবং নিশ্চিত করার পরে, এগিয়ে যান-এ ক্লিক করুন।

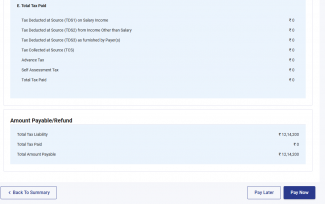

ধাপ 11: যদি কর দায়বদ্ধতা থাকে

আপনি যে বিবরণ দিয়েছেন তার সাপেক্ষে আপনাকে আপনার কর গণনাগুলির একটি সারাংশ দেখানো হবে। গণনার ভিত্তিতে প্রদেয় কর দায়বদ্ধতা থাকলে, এখনই পরিশোধ করুন এবং পরে পরিশোধ করুন বিকল্পগুলি আপনি পেজের নীচে পাবেন। এখনই পরিশোধ করুন বিকল্পটি ব্যবহার করার পরামর্শ দেওয়া হচ্ছে।

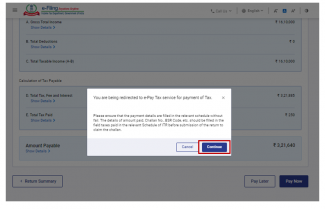

ধাপ 11a(i): আপনি যদি "এখনই পরিশোধ করুন"-এ ক্লিক করেন তবে আপনাকে ই-পে কর পরিষেবার জন্য পুনঃনির্দেশিত করা হবে। চালিয়ে যান-এ ক্লিক করুন।

- দ্রষ্টব্য: আপনি চালিয়ে যান-এ ক্লিক করার পরে কর প্রদানের জন্য পোর্টালের ই-পে কর পেজে নিয়ে যাওয়া হবে। আরও জানতে ই-পে কর সংক্রান্ত ব্যবহারকারী ম্যানুয়ালটি দেখুন।

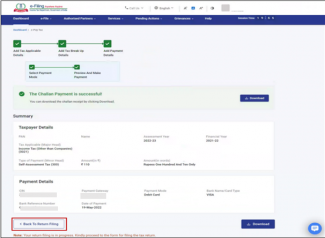

ধাপ 11a(ii): ই-ফাইলিং পোর্টালের মাধ্যমে সফলভাবে অর্থপ্রদানের পরে, একটি সাফল্যের বার্তা প্রদর্শিত হয়। ITR ফাইল সম্পূর্ণ করতে রিটার্ন ফাইলিং-এ ফিরে যান-এ ক্লিক করুন।

- আপনি যদি পরে পরিশোধ করুন বিকল্প নির্বাচন করেন, তবে আপনি আপনার আয়কর রিটার্ন ফাইল করার পরে অর্থপ্রদান করতে পারেন, তবে সেক্ষেত্রে "খেলাপকারী করদাতা" হিসাবে বিবেচিত হওয়ার ঝুঁকি আছে, এবং প্রদেয় করের উপর সুদ দেওয়ার দায়বদ্ধতা উত্থিত হওয়া সম্ভব।

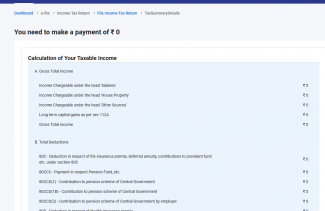

ধাপ 12: যদি কোনও কর দায়বদ্ধতা না থাকে (কোনও দাবি / কোনও রিফান্ড নেই) বা যদি আপনি রিফান্ডের জন্য যোগ্য হন

প্রিভিউ রিটার্ন-এ ক্লিক করুন। যদি কোন করের দায়বদ্ধতা না থাকে, অথবা যদি করের হিসাবের উপর ভিত্তি করে রিফান্ড দেওয়া হয়, তাহলে আপনাকে আপনার রিটার্নের প্রিভিউ এবং জমা দেওয়ার পেজে নিয়ে যাওয়া হবে।

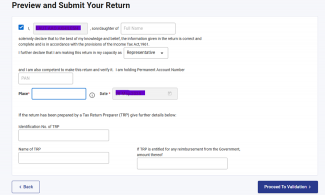

ধাপ 13: আপনার রিটার্ন প্রিভিউ করুন এবং জমা দিন পেজে ক্লিক করার পরে, স্থান, নাম এবং অন্যান্য বিবরণ স্বয়ংক্রিয়ভাবে পূরণ করা হবে তারপর ঘোষণা চেকবক্স নির্বাচন করুন এবং বৈধকরণের জন্য এগিয়ে যান-এ ক্লিক করুন

দ্রষ্টব্য: কোনও কর রিটার্ন প্রস্তুতকারী বা TRP যদি আপনার আয়কর রিটার্ন প্রস্তুত করার সঙ্গে জড়িত না থাকে, তবে আপনি TRP সম্পর্কিত টেক্সটবক্স ফাঁকা রেখে দিতে পারেন।

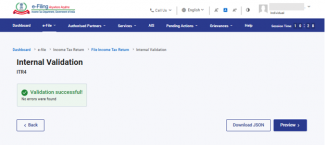

ধাপ 14: একবার অভ্যন্তরীণ বৈধতা সফল হলে, প্রিভিউতে ক্লিক করুন।

দ্রষ্টব্য: যদি আপনাকে আপনার রিটার্নে ত্রুটির একটি তালিকা দেখানো হয়, তবে ত্রুটিগুলি সংশোধন করার জন্য আপনাকে ফর্মে ফিরে যেতে হবে। যদি কোনও ত্রুটি না থাকে তবে আপনি আপনার রিটার্ন প্রিভিউ করতে এগিয়ে যেতে পারেন।

ধাপ 15: রিটার্নের প্রিভিউ পেজে বৈধকরণের জন্য এগিয়ে যান-এ ক্লিক করুন।

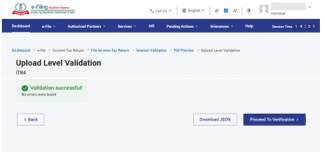

ধাপ 16: একবার বৈধকরণ হয়ে গেলে, যাচাইকরণের জন্য এগিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য: আপনাকে আপনার রিটার্নে বৈধতা ত্রুটির একটি তালিকা দেখানো হবে, যদি থাকে। ত্রুটি সংশোধন করার জন্য আপনাকে ফর্মে ফিরে যেতে হবে। যদি কোনও ত্রুটি না থাকে, তবে যাচাই করার জন্য এগিয়ে যান-এ ক্লিক করে আপনি আপনার রিটার্ন ই-যাচাইকরণের জন্য এগিয়ে যেতে পারেন।

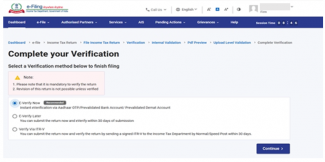

ধাপ 17: আপনার যাচাইকরণ পেজটি সম্পূর্ণ করুন, আপনার পছন্দসই বিকল্পটি নির্বাচন করুন এবং চালিয়ে যান-এ ক্লিক করুন।

আপনার রিটার্ন যাচাই করা বাধ্যতামূলক, এবং ই-যাচাইকরণ (প্রস্তাবিত বিকল্প - এখনই ই-যাচাই করুন) আপনার ITR যাচাই করার সবচেয়ে সহজ উপায় - এটি দ্রুত, কাগজবিহীন এবং স্বাক্ষরিত ITR-V স্পিড পোস্টের মাধ্যমে CPCতে পাঠানোর চেয়ে নিরাপদ।

দ্রষ্টব্য: আপনি যদি পরে ই-যাচাই করুন নির্বাচন করেন, তাহলে আপনি আপনার রিটার্ন জমা করতে পারেন, তবে আপনার ITR ফাইল করার 30 দিনের মধ্যে, আপনার রিটার্ন যাচাই করতে হবে।)

ধাপ 18: ই-যাচাই পেজে, আপনি যে বিকল্পের মাধ্যমে রিটার্নটি ই-যাচাই করতে চান তা নির্বাচন করুন এবং চালিয়ে যান-এ ক্লিক করুন।

দ্রষ্টব্য:

- আরও জানতে 'কীভাবে ই-যাচাই করবেন' ব্যবহারকারী ম্যানুয়ালটি দেখুন।

- আপনি 'ITR-V-এর মাধ্যমে যাচাই করুন' বিকল্পটি নির্বাচন করলে, আপনাকে 30 দিনের মধ্যে আপনার ITR-V-এর একটি স্বাক্ষরিত মুদ্রিত প্রতিলিপি কেন্দ্রীয় প্রক্রিয়াকরণ কেন্দ্র, আয়কর বিভাগ, বেঙ্গালুরু 560500-এ স্পিড পোস্টে পাঠাতে হবে।

- অনুগ্রহ করে নিশ্চিত করুন যে আপনি আপনার ব্যাঙ্ক অ্যাকাউন্টের প্রাক-বৈধতা যাচাই করেছেন যাতে আপনার ব্যাঙ্ক অ্যাকাউন্টে যে কোনও প্রাপ্য রিফান্ড জমা করা যেতে পারে।

- আরও জানতে আমার ব্যাঙ্ক অ্যাকাউন্ট নামক ব্যবহারকারী ম্যানুয়াল দেখুন।

অনুগ্রহ করে মনে রাখবেন: 31/03/2024 তারিখের 2024-এর বিজ্ঞপ্তি নং 2 অনুযায়ী-

- যদি আয়ের রিটার্ন আপলোড করা হয় এবং ই-যাচাইকরণ/lTRV আপলোড করার 30 দিনের মধ্যে জমা দেওয়া হয় - এই ক্ষেত্রে আয়কর রিটার্ন আপলোড করার তারিখ আয়কর রিটার্ন জমা দেওয়ার তারিখ হিসাবে বিবেচনা করা হবে

- যদি আয়কর রিটার্ন আপলোড করা হয় কিন্তু ই-যাচাইকরণ বা ITR-V আপলোড করার 30 দিন পরে জমা দেওয়া হয় - এই ক্ষেত্রে ই-যাচাইকরণ/ITR-V জমা দেওয়ার তারিখটি আয়ের রিটার্ন জমা দেওয়ার তারিখ হিসাবে বিবেচিত হবে এবং আইনের অধীনে রিটার্ন ফাইল করার বিলম্বের সমস্ত পরিণতি প্রযোজ্য হিসাবে অনুসরণ করা হবে।

- সঠিকভাবে যাচাইকৃত ITR-V নির্ধারিত ফরম্যাটে এবং নির্ধারিত পদ্ধতিতে সাধারণ বা স্পিড পোস্টে করে বা অন্য কোনও মাধ্যমে শুধুমাত্র নিম্নলিখিত ঠিকানায় পাঠাতে হবে:

কেন্দ্রীয় প্রক্রিয়াকরণ কেন্দ্র, আয়কর বিভাগ, বেঙ্গালুরু - 560500, কর্ণাটক।

- আয়কর রিটার্ন আপলোডের তারিখ থেকে 30 দিনের সময়সীমা নির্ধারণের জন্য যে তারিখে যথাযথভাবে যাচাইকৃত ITR-V CPCতে প্রাপ্ত হয়, সেই তারিখটিকে বিবেচনা করা হবে।

- আরও স্পষ্ট করে বলা হয়েছে যে, আপলোড করার পরে নির্দিষ্ট সময়সীমার মধ্যে আয়কর রিটার্ন যাচাই করা না হলে, এই ধরনের রিটার্ন অবৈধ হিসাবে বিবেচিত হবে।

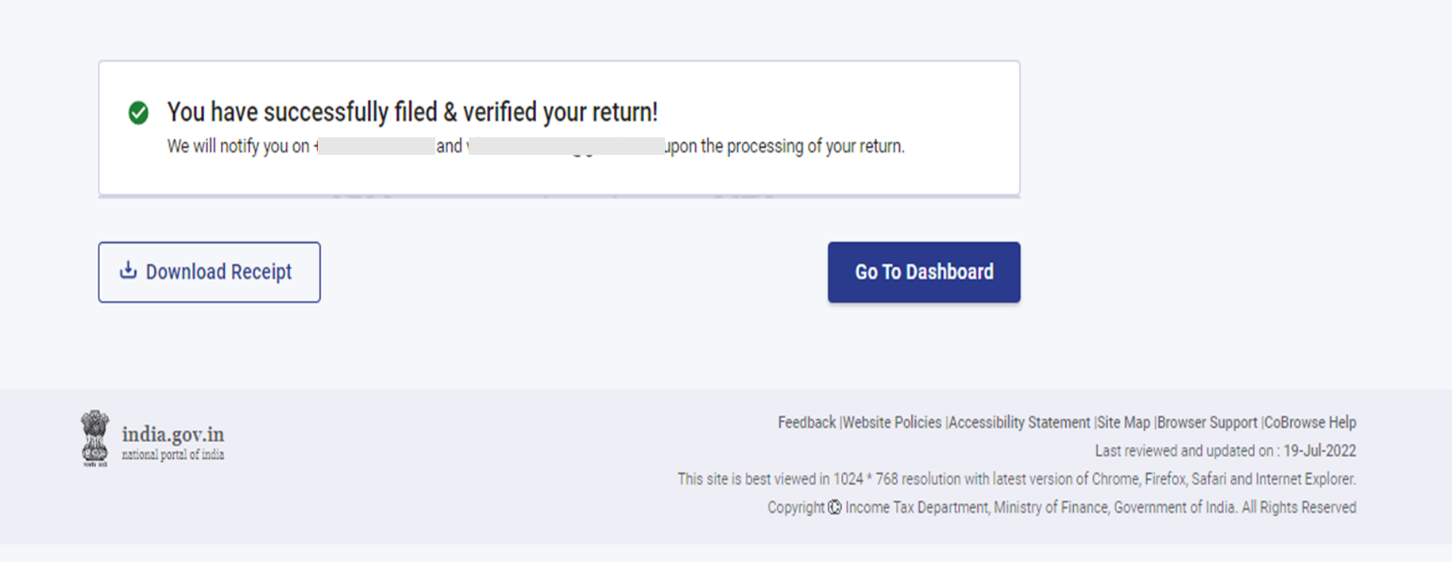

একবার আপনি আপনার রিটার্নটি ই-যাচাই করার পরে, একটি সাফল্য বার্তা প্রদর্শিত হবে, যাতে লেনদেন ID এবং স্বীকৃতি নম্বর দেওয়া থাকবে। ই-ফাইলিং পোর্টালে নিবন্ধিত মোবাইল নম্বর এবং ইমেল ID তে একটি নিশ্চিতকরণ বার্তা পাবেন।