-

ಅವಲೋಕನ

ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನೋಂದಾಯಿತ ಬಳಕೆದಾರರಿಗೆ ITR-2 ಸೇವೆಯನ್ನು ಪೂರ್ವ ಭರ್ತಿ ಮಾಡುವುದು ಮತ್ತು ಸಲ್ಲಿಸುವುದು ಲಭ್ಯವಿದೆ. ಈ ಸೇವೆಯು ವೈಯಕ್ತಿಕ ತೆರಿಗೆದಾರರು ಮತ್ತು HUF ಗಳಿಗೆ ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ ITR-2 ಅನ್ನು ಸಲ್ಲಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.ಈ ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯು ಆನ್ಲೈನ್ ವಿಧಾನದ ಮೂಲಕ ITR-1 ಅನ್ನು ಸಲ್ಲಿಸುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಒಳಗೊಂಡಿದೆ.

-

ಈ ಸೇವೆಯನ್ನು ಪಡೆಯಲು ಪೂರ್ವಾಪೇಕ್ಷಿತಗಳು

|

ಸಾಮಾನ್ಯ |

|

|

ಇತರೆ |

|

-

ನಮೂನೆಯ ಒಂದು ಪಕ್ಷಿನೋಟ

ಫಾರ್ಮ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೊದಲು ನೀವು ಭರ್ತಿ ಮಾಡಬೇಕಾದ ಕೆಳಗಿನ ಸೆಕ್ಷನ್ಗಳನ್ನು ITR-2 ಹೊಂದಿದೆ, ಅದೇ ಸಾರಾಂಶ ವಿಭಾಗ, ಅಲ್ಲಿ ನೀವು ನಿಮ್ಮ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರವನ್ನು ಪರಿಶೀಲಿಸುತ್ತೀರಿ ಮತ್ತು ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸುತ್ತೀರಿ ಮತ್ತು ಅಂತಿಮವಾಗಿ ಪರಿಶೀಲನೆಗಾಗಿ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುತ್ತೀರಿ:

-

- ಭಾಗ A ಸಾಮಾನ್ಯ

- ಅನುಸೂಚಿ ವೇತನ

- ಅನುಸೂಚಿ ಗೃಹ ಆಸ್ತಿ

- ಬಂಡವಾಳ ಲಾಭಗಳು ಅನುಸೂಚಿ

- ಅನುಸೂಚಿ 112A and ಅನುಸೂಚಿ-115AD(1)(iii) ಉಪಬಂಧ

- ಇತರ ಮೂಲಗಳ ಅನುಸೂಚಿ

- ಅನುಸೂಚಿ CYLA

- ಅನುಸೂಚಿ BFLA

- ಅನುಸೂಚಿ CFL

- ಅನುಸೂಚಿ 80 D, ಅನುಸೂಚಿ 80 DD, ಅನುಸೂಚಿ 80 U

- ಅನುಸೂಚಿ VI-A

- ಅನುಸೂಚಿ 80G ಮತ್ತು ಅನುಸೂಚಿ 80GGA

- ಅನುಸೂಚಿ AMT

- ಅನುಸೂಚಿ AMTC

- ಅನುಸೂಚಿ SPI

- ಅನುಸೂಚಿ SI

- ಅನುಸೂಚಿ EI

- ಅನುಸೂಚಿ PTI

- ಅನುಸೂಚಿ FSI

- ಅನುಸೂಚಿ TR

- ಅನುಸೂಚಿ FA

- ಅನುಸೂಚಿ 5A

- ಅನುಸೂಚಿ AL

- ಅನುಸೂಚಿ VDA

- ಅನುಸೂಚಿ: ESOP ಮೇಲೆ ತೆರಿಗೆ ಮುಂದೂಡಲಾಗಿದೆ

- ಭಾಗ B - ಒಟ್ಟು ಆದಾಯ (TI)

- ಪಾವತಿಸಿದ ತೆರಿಗೆ

- ಭಾಗ B-TTI

- ಪರಿಶೀಲನೆ

3.1 ಭಾಗ A ಸಾಮಾನ್ಯ

ITR ನ ಭಾಗ A ಸಾಮಾನ್ಯ ಸೆಕ್ಷನ್ನಲ್ಲಿ ನಿಮ್ಮ ಇ-ಫೈಲಿಂಗ್ ಪ್ರೊಫೈಲ್ನಿಂದ ಪೂರ್ವ ಭರ್ತಿ ಮಾಡಿದ ಡೇಟಾವನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕಾಗಿದೆ. ನಿಮ್ಮ ಕೆಲವು ವೈಯಕ್ತಿಕ ಡೇಟಾವನ್ನು ನೇರವಾಗಿ ಫಾರ್ಮ್ನಲ್ಲಿ ತಿದ್ದುಪಡಿ ಮಾಡಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ಆದಾಗ್ಯೂ, ನಿಮ್ಮ ಇ-ಫೈಲಿಂಗ್ ಪ್ರೊಫೈಲ್ಗೆ ಹೋಗುವ ಮೂಲಕ ಅಗತ್ಯ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಬಹುದು.

ನಿಮ್ಮ ಸಂಪರ್ಕ ವಿವರಗಳು, ಫೈಲಿಂಗ್ ಸ್ಥಿತಿ, ವಸತಿ ಸ್ಥಿತಿ ಮತ್ತು ಬ್ಯಾಂಕ್ ವಿವರಗಳನ್ನು ಫಾರ್ಮ್ನಲ್ಲಿಯೇ ನೀವು ತಿದ್ದುಪಡಿ ಮಾಡಬಹುದು.

ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ

ಸಂಪರ್ಕ ವಿವರಗಳು

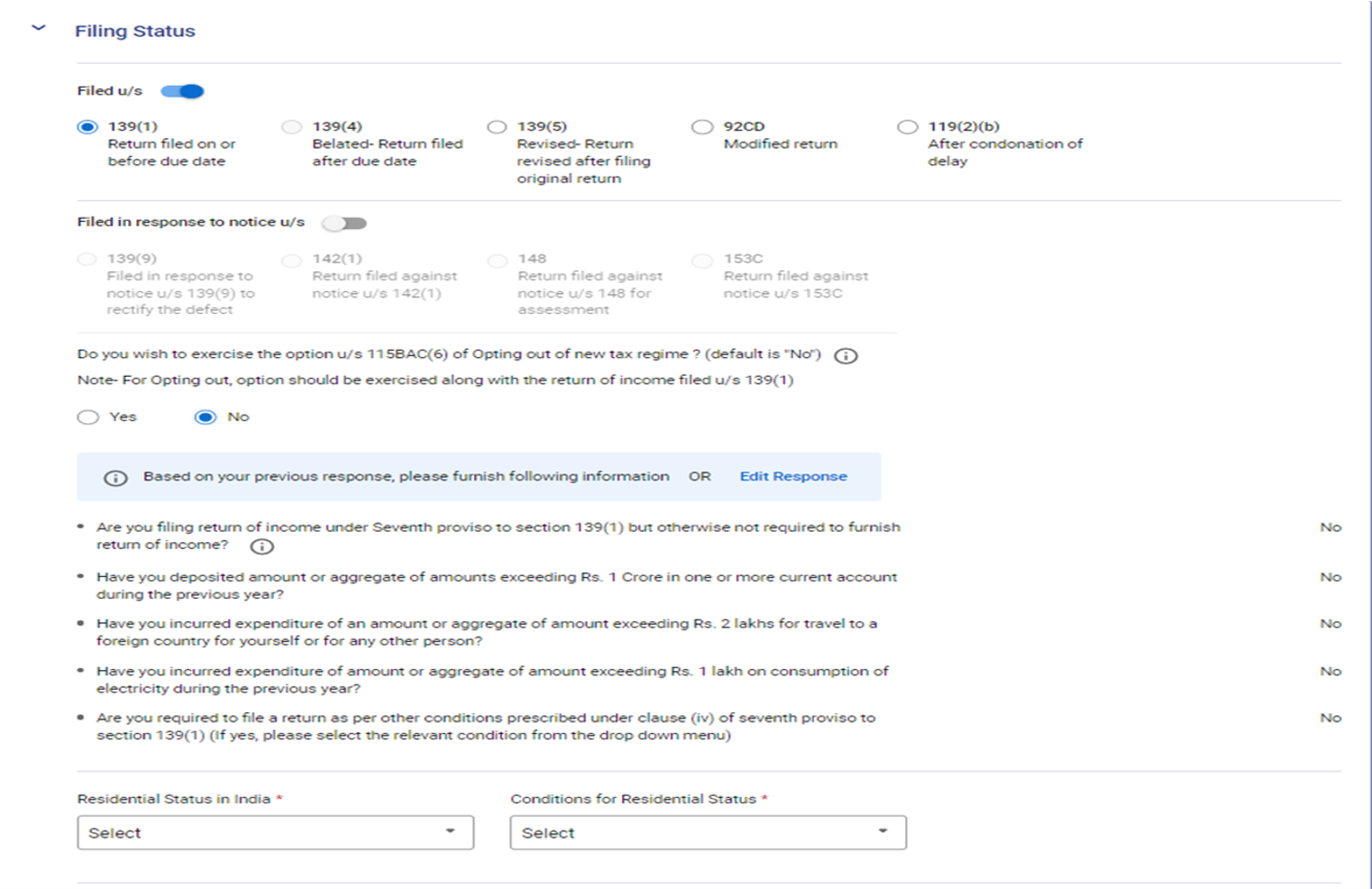

ಫೈಲಿಂಗ್ ಸ್ಥಿತಿ

ಗಮನಿಸಿ: ಫೈಲಿಂಗ್ ವಿಭಾಗದಲ್ಲಿ ಸಂಬಂಧಿತ [139(1) ಅಥವಾ 139(4) ಅಥವಾ 139(5)] ಸೆಕ್ಷನ್ಗಳನ್ನು ಸ್ವಯಂ ಆಯ್ಕೆ ಮಾಡಲಾಗುತ್ತದೆ. AY 2024-25 ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ಧತಿಯಾಗಿದೆ ಮತ್ತು "ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವ ಸೆಕ್ಷನ್ 115BAC(6) ಅಡಿಯಲ್ಲಿ ನೀವು ಆಯ್ಕೆಯನ್ನು ಚಲಾಯಿಸಲು ಬಯಸುತ್ತೀರಾ" ಎಂಬ ಪ್ರಶ್ನೆಗೆ ಇಲ್ಲ ಎಂದು ಸ್ವಯಂ ಆಯ್ಕೆ ಮಾಡಲಾಗುತ್ತದೆ.

ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸಿದರೆ "ಹೌದು" ಆಯ್ಕೆಮಾಡಿ.

ಡ್ರಾಪ್-ಡೌನ್ ಮೆನುವಿನಿಂದ ಭಾರತದಲ್ಲಿ ವಸತಿ ಸ್ಥಿತಿ ಮತ್ತು ವಸತಿ ಸ್ಥಿತಿಗಾಗಿ ಷರತ್ತುಗಳು ಆಯ್ಕೆಮಾಡಿ.

ಸೂಚನೆ:

ಹಣಕಾಸು ಕಾಯ್ದೆ 2023 ತೆರಿಗೆದಾರರು ಒಬ್ಬ ವ್ಯಕ್ತಿ ಮತ್ತು HUF ಆಗಿರುವಾಗ ಅದನ್ನು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಆಡಳಿತವನ್ನು ಮಾಡಲು ಸೆಕ್ಷನ್ 115BAC ಯ ಉಪಬಂಧಗಳನ್ನು ತಿದ್ದುಪಡಿ ಮಾಡಿದೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಪ್ರಕಾರ ತೆರಿಗೆದಾರನು ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಲು ಬಯಸದಿದ್ದರೆ, ಅವನು ಸ್ಪಷ್ಟವಾಗಿ ಅದರಿಂದ ಹೊರಗುಳಿಯಬೇಕು ಜೊತೆಗೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಲು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ತೆರಿಗೆದಾರರು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಬಹುದು ಮತ್ತು ಸಂಬಂಧಿತ ವರ್ಷಕ್ಕೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಬದಲಾಯಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ಅವರು ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಲು ನಿಗದಿತ ದಿನಾಂಕದಂದುಅಥವಾ ಮೊದಲು, ನಮೂನೆ ಸಂಖ್ಯೆ 10-IEA ನಲ್ಲಿ ಈ ಆಯ್ಕೆಯನ್ನು ಚಲಾಯಿಸಬೇಕು.

ಬ್ಯಾಂಕ್ ವಿವರಗಳು

3.2 ಅನುಸೂಚಿ ವೇತನ

ವೇತನ ಅನುಸೂಚಿ ಅಲ್ಲಿ, ವೇತನ / ಪಿಂಚಣಿ, ವಿನಾಯಿತಿ ಭತ್ಯೆಗಳು ಮತ್ತು ಕಡಿತಗಳಿಂದ ನಿಮ್ಮ ಆದಾಯದ ವಿವರಗಳನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕು / ನಮೂದಿಸಬೇಕು / ತಿದ್ದುಪಡಿ ಮಾಡಬೇಕು 16.

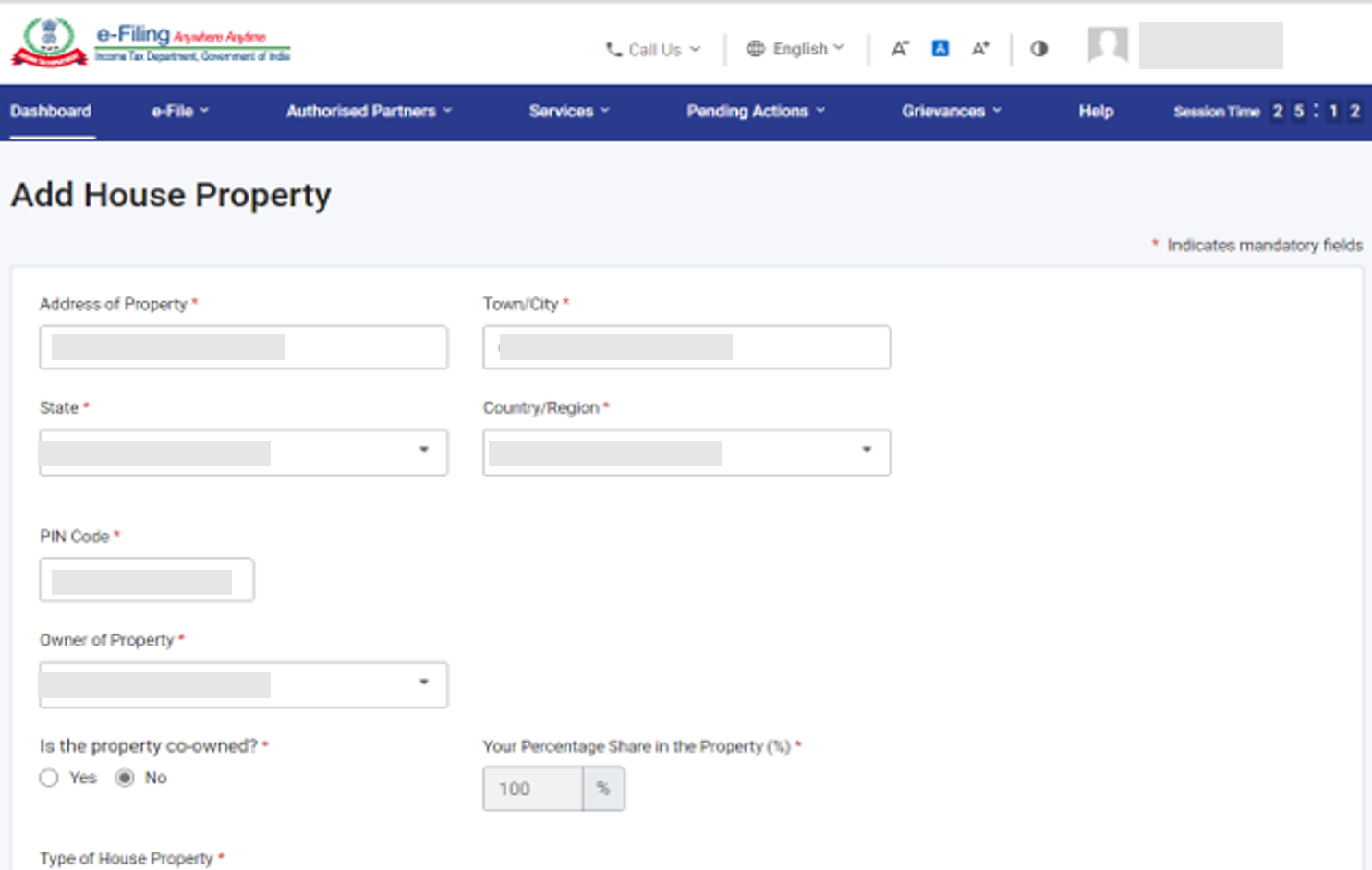

3.3 ಅನುಸೂಚಿ ಗೃಹ ಆಸ್ತಿ

ಗೃಹ ಆಸ್ತಿ ಅನುಸೂಚಿಯಲ್ಲಿ, ನೀವು ಗೃಹ ಆಸ್ತಿಗೆ ಸಂಬಂಧಿಸಿದ ವಿವರಗಳನ್ನು ಪರಿಶೀಲಿಸಬೇಕು / ನಮೂದಿಸಬೇಕು / ತಿದ್ದುಪಡಿ ಮಾಡಬೇಕು (ಸ್ವಯಂ-ವಾಸವಿರುವ, ಬಾಡಿಗೆಗೆ ಬಿಡಲಾದ, ಅಥವಾ ಬಾಡಿಗೆಗೆ ಬಿಡಲಾಗಿದೆ ಗುತ್ತಿಗೆ ನೀಡಲಾಗಿದೆ ಎಂದು). ಇದು ಸಹ-ಮಾಲೀಕರು, ಬಾಡಿಗೆದಾರರ ವಿವರಗಳು, ಬಾಡಿಗೆ, ಬಡ್ಡಿ, ಪಾಸ್ ಥ್ರೂ ಆದಾಯ ಇತ್ಯಾದಿ ವಿವರಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

3.4 CG ಅನುಸೂಚಿ – ಬಂಡವಾಳ ಲಾಭಗಳು

ವಿವಿಧ ರೀತಿಯ ಬಂಡವಾಳ ಸ್ವತ್ತುಗಳ ಮಾರಾಟ / ವರ್ಗಾವಣೆಯಿಂದ ಉಂಟಾಗುವ ಬಂಡವಾಳ ಗಳಿಕೆಗಳನ್ನು ಬೇರ್ಪಡಿಸಲಾಗಿದೆ. ಒಂದೇ ರೀತಿಯ, ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಬಂಡವಾಳ ಆಸ್ತಿಯ ಮಾರಾಟ ಅಥವಾ ವರ್ಗಾವಣೆಯಿಂದ ಬಂಡವಾಳ ಲಾಭಗಳು ಉಂಟಾದ ಸಂದರ್ಭದಲ್ಲಿ, ದಯವಿಟ್ಟು ಒಂದೇ ರೀತಿಯ ಎಲ್ಲಾ ಅಂತಹ ಬಂಡವಾಳ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬಂಡವಾಳ ಲಾಭಗಳ ಏಕೀಕೃತ ಗಣನೆ/ಲೆಕ್ಕಾಚಾರವನ್ನು ಮಾಡಿ. ಆದರೆ ಭೂಮಿ / ಕಟ್ಟಡದ ವರ್ಗಾವಣೆಯ ಸಂದರ್ಭದಲ್ಲಿ, ಪ್ರತಿ ಭೂಮಿ / ಕಟ್ಟಡದ ಕಡೆಗೆ ಗಣನೆ/ಲೆಕ್ಕಾಚಾರವನ್ನು ನಮೂದಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ. ಅನುಸೂಚಿ ಬಂಡವಾಳ ಗಳಿಕೆಗಳಲ್ಲಿ ನೀವು ಹೊಂದಿರುವ ಎಲ್ಲಾ ರೀತಿಯ ಬಂಡವಾಳ ಸ್ವತ್ತುಗಳಿಗೆ ನಿಮ್ಮ ಅಲ್ಪಾವಧಿಯ ಮತ್ತು ದೀರ್ಘಕಾಲೀನ ಬಂಡವಾಳ ಲಾಭಗಳು / ನಷ್ಟಗಳ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕಾಗುತ್ತದೆ.

3.5 ಅನುಸೂಚಿ 112A ಮತ್ತು ಅನುಸೂಚಿ-115AD(1)(iii) ನಿಬಂಧನೆ

- ಅನುಸೂಚಿ 112Aರಲ್ಲಿ, ನೀವು ಕಂಪನಿಯ ಈಕ್ವಿಟಿ ಷೇರುಗಳ ಮಾರಾಟ, ಈಕ್ವಿಟಿ-ಆಧಾರಿತ ನಿಧಿ ಅಥವಾ STT ಪಾವತಿಸುವ ವ್ಯವಹಾರ ಟ್ರಸ್ಟ್ನ ಒಂದು ಘಟಕದ ವಿವರಗಳನ್ನು ಪರಿಶೀಲಿಸಬೇಕು / ನಮೂದಿಸಬೇಕು / ತಿದ್ದುಪಡಿ ಮಾಡಬೇಕು.

- ಅನುಸೂಚಿ 115AD (1)(iii) ಉಪಬಂಧ ಯು ಅನುಸೂಚಿ 112A ಗಾಗಿ ಅದೇ ವಿವರಗಳನ್ನು ನಮೂದಿಸುವುದನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ, ಆದರೆ ಇದು FII ಗೆ ಅನ್ವಯಿಸುತ್ತದೆ.

(ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ ಫೈಲಿಂಗ್ ವಿಭಾಗದಲ್ಲಿ ಹೊಸ ಕ್ಷೇತ್ರವನ್ನು ಸೇರಿಸಲಾಗಿದೆ - ನೀವು FPI ಆಗಿದ್ದೀರಾ? ಹೌದು ಎಂದಾದರೆ, SEBI ನೋಂದಣಿ ಸಂಖ್ಯೆಯನ್ನು ನೀಡಿ. ತೆರಿಗೆದಾರರು ಹೌದು ಎಂದು ಆಯ್ಕೆ ಮಾಡಿದ್ದರೆ, ಅನುಸೂಚಿ 115AD ಯನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಬೇಕು.)

ಗಮನಿಸಿ: ಷೇರುಗಳನ್ನು 31ನೇ ಜನವರಿ 2018 ರಂದು ಅಥವಾ ಅದಕ್ಕೂ ಮೊದಲು ಖರೀದಿಸಿದರೆ, ಅನುಸೂಚಿ 112A ಮತ್ತು ಅನುಸೂಚಿ - 115AD(1)(iii) ನಿಬಂಧನೆಯ ಅಡಿಯಲ್ಲಿ ಪ್ರತಿ ವರ್ಗಾವಣೆಯ ಸ್ಕ್ರಿಪ್-ವೈಸ್ ವಿವರಗಳನ್ನು ನಮೂದಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

3.6 ಅನುಸೂಚಿ VDA

ವರ್ಚುವಲ್ ಡಿಜಿಟಲ್ ಆಸ್ತಿ ಅನುಸೂಚಿ ಯಲ್ಲಿ, ನೀವು ಪ್ರತಿ ವಹಿವಾಟಿಗೆ ವರ್ಚುವಲ್ ಡಿಜಿಟಲ್ ಸ್ವತ್ತುಗಳ ವರ್ಗಾವಣೆಯಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಸೇರಿಸುವ ಅಗತ್ಯವಿದೆ. ಇದರ ಆದಾಯವು ಕ್ರ. ಸಂ. C2 ನಲ್ಲಿನ ಅನುಸೂಚಿ CG ನಲ್ಲಿ ಸ್ವಯಂ-ಭರ್ತಿಯಾಗುತ್ತದೆ)

3.7 ESOP ಮೇಲೆ ತೆರಿಗೆ ಮುಂದೂಡಲಾಗಿದೆ

ESOP ಮೇಲೆ ಮುಂದೂಡಲ್ಪಟ್ಟ ತೆರಿಗೆ ಅನುಸೂಚಿಯಲ್ಲಿ, ಸೆಕ್ಷನ್ 80-IAC ನಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ಒಂದು ಅರ್ಹವಾದ ಸ್ಟಾರ್ಟ್-ಅಪ್ ಆಗಿರುವುದರಿಂದ, ಉದ್ಯೋಗದಾತರಿಂದ ಪಡೆದ ಸೆಕ್ಷನ್ 17(2)(vi) ನಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ಸವಲತ್ತುಗಳ ಮೇಲಿನ ಆದಾಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದ - ತೆರಿಗೆ ಮುಂದೂಡಿಕೆಗೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿಯನ್ನು ನೀವು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

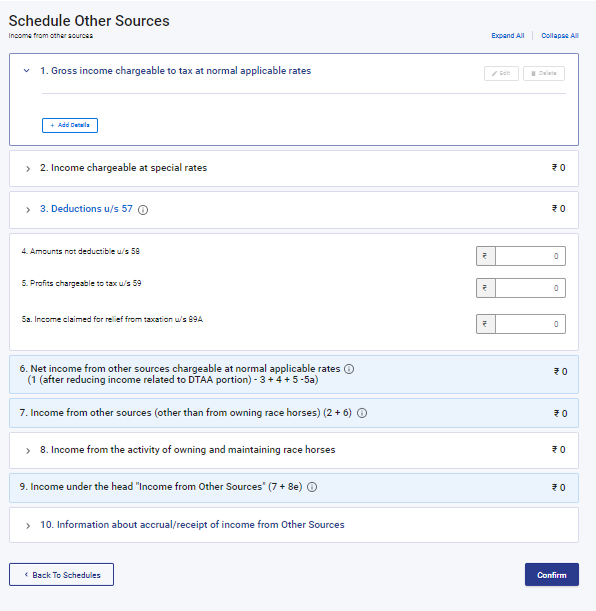

3.8 ಇತರ ಮೂಲಗಳ ಅನುಸೂಚಿ

ಇತರ ಮೂಲಗಳ ಅನುಸೂಚಿಯಲ್ಲಿ, ವಿಶೇಷ ದರಗಳಲ್ಲಿ ವಿಧಿಸುವ ಆದಾಯ, ಸೆಕ್ಷನ್ 57 ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳು ಮತ್ತು ರೇಸ್ ಕುದುರೆಗಳನ್ನು ಒಳಗೊಂಡ ಆದಾಯ ಸೇರಿದಂತೆ (ಆದರೆ ಸೀಮಿತವಾಗಿಲ್ಲ) ಇತರ ಮೂಲಗಳಿಂದ ನಿಮ್ಮ ಎಲ್ಲಾ ಆದಾಯದ ವಿವರಗಳನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕು / ನಮೂದಿಸಬೇಕು / ತಿದ್ದುಪಡಿ ಮಾಡಬೇಕು.

3.9 ಅನುಸೂಚಿ ಪ್ರಸಕ್ತ ವರ್ಷದ ನಷ್ಟದ ಹೊಂದಾಣಿಕೆ (CYLA)

ಅನುಸೂಚಿ ಪ್ರಸಕ್ತ ವರ್ಷದ ನಷ್ಟದ ಹೊಂದಾಣಿಕೆ (CYLA) ಯಲ್ಲಿ, ಪ್ರಸಕ್ತ ವರ್ಷದ ನಷ್ಟಗಳನ್ನು ಹೊಂದಿಸಿದ ನಂತರ ನೀವು ಆದಾಯದ ವಿವರಗಳನ್ನು ವೀಕ್ಷಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಇದರಿಂದ ಹೊರಗೆ ತೆಗೆದುಕೊಂಡು ಹೋಗಲು ಅನುಮತಿಸಿದ ವಿಲೀನಗೊಳಿಸದ ನಷ್ಟಗಳನ್ನು ಭವಿಷ್ಯದ ವರ್ಷಗಳಲ್ಲಿ ಮುಂದಕ್ಕೆ ಒಯ್ಯಲು ಅನುಸೂಚಿ CFL ಗೆ ಕರೆದೊಯ್ಯಲಾಗುತ್ತದೆ.

3.10 ಅನುಸೂಚಿ ಮುಂದಕ್ಕೆ ತರಲಾದ ನಷ್ಟದ ಹೊಂದಾಣಿಕೆ (BFLA)

ಬ್ರಾಟ್ ಫಾರ್ವಾರ್ಡ್ ನಷ್ಟದ ಹೊಂದಾಣಿಕೆ (BFLA) ಅನುಸೂಚಿಯಲ್ಲಿ, ಹಿಂದಿನ ವರ್ಷಗಳ ನಷ್ಟವನ್ನು ಮುಂದಕ್ಕೆ ತಂದ ನಂತರ ನೀವು ಆದಾಯದ ವಿವರಗಳನ್ನು ನೋಡಬಹುದು.

3.11 ಅನುಸೂಚಿ ಮುಂದಕ್ಕೆ ತರಲಾದ ನಷ್ಟಗಳು (CFL)

ಕ್ಯಾರಿ ಫಾರ್ವಾರ್ಡ್ ಲಾಸ್ (CFL) ಅನುಸೂಚಿ ಯಲ್ಲಿ, ಭವಿಷ್ಯದ ವರ್ಷಗಳಿಗೆ ಮುಂದುವರೆಸಬೇಕಾದ ನಷ್ಟಗಳ ವಿವರಗಳನ್ನು ನೀವು ನೋಡಬಹುದು.

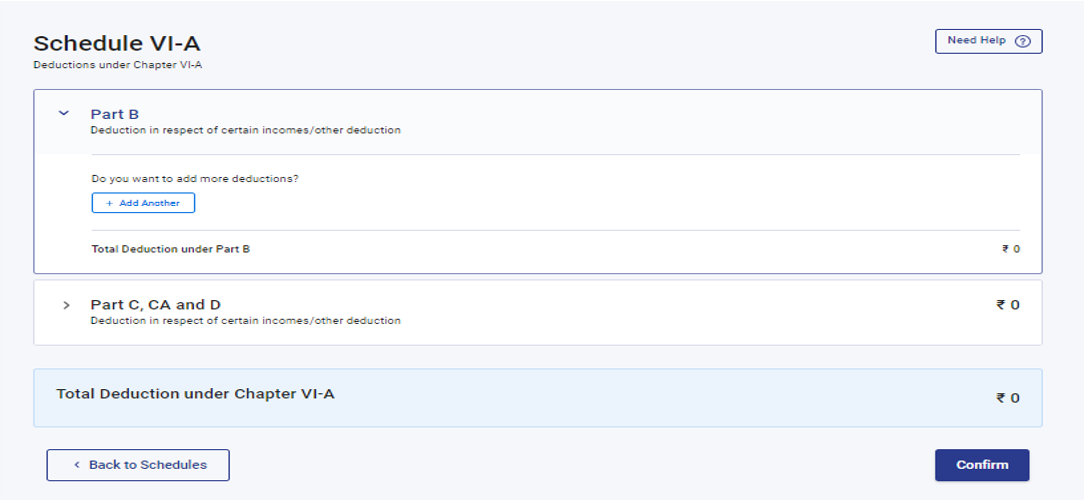

3.12 ಅನುಸೂಚಿ VI-A

ಅನುಸೂಚಿ VI-A ರಲ್ಲಿ, ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 80 - ಭಾಗಗಳು B, C, CA, ಮತ್ತು D (ಕೆಳಗೆ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದಂತೆ ಉಪ ಸೆಕ್ಷನ್ಗಳು) ಅಡಿಯಲ್ಲಿ ನೀವು ಕ್ಲೈಮ್ ಮಾಡಬೇಕಾದ ಯಾವುದೇ ಕಡಿತಗಳನ್ನು ನೀವು ಸೇರಿಸಬೇಕು ಮತ್ತು ಪರಿಶೀಲಿಸಬೇಕು.

ಭಾಗ B- ಕೆಲವು ಪಾವತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಕಡಿತ

ಭಾಗ C, CA ಮತ್ತು D - ಇತರ ಆದಾಯ/ಇತರ ಕಡಿತಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಕಡಿತ

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ಡೀಫಾಲ್ಟ್ ಪದ್ಧತಿಯೆಂದರೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಾಗಿದೆ. ನೀವು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡದಿದ್ದರೆ, ಸೆಕ್ಷನ್ 80CCD (2) ಅಡಿಯಲ್ಲಿ ಕಡಿತಗೊಳಿಸುವಿಕೆಗಳು- ಶ್ರೇಣಿ-1 NPS ಖಾತೆಗೆ ಉದ್ಯೋಗದಾತರ ಕೊಡುಗೆ ಮತ್ತು ಸೆಕ್ಷನ್ 80CCH- ಅಗ್ನಿವೀರ್ ಕಾರ್ಪಸ್ ಫಂಡ್ನಲ್ಲಿ ಠೇವಣಿ ಮಾಡಿದ ಮೊತ್ತವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಲಾಗುತ್ತದೆ.

ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿದಾಗ, ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ಕಡಿತಗಳ ವಿವರಗಳ ಅನುಸೂಚಿಯನ್ನು ನೀವು ಸೇರಿಸಬೇಕಾಗುತ್ತದೆ.

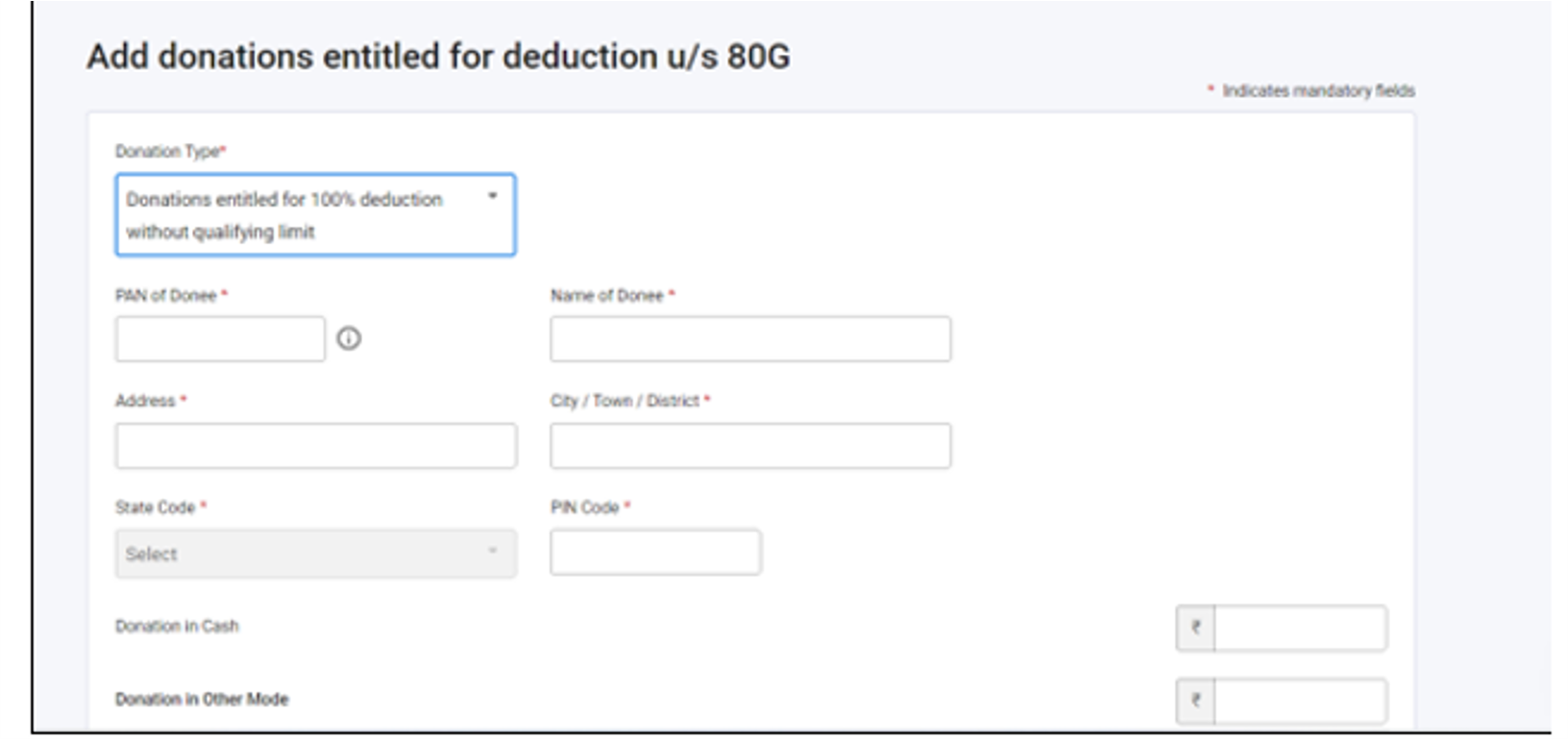

3.13 ಅನುಸೂಚಿ 80G ಮತ್ತು ಅನುಸೂಚಿ 80GGA

ಅನುಸೂಚಿ 80G ಮತ್ತು ಅನುಸೂಚಿ 80GGA ನಲ್ಲಿ, ನೀವು ಸೆಕ್ಷನ್ 80G ಮತ್ತು ಸೆಕ್ಷನ್ 80GGA ಅಡಿಯಲ್ಲಿ ಕಡಿತಕ್ಕೆ ಅರ್ಹರಾಗಿರುವ ದೇಣಿಗೆಗಳ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕು.

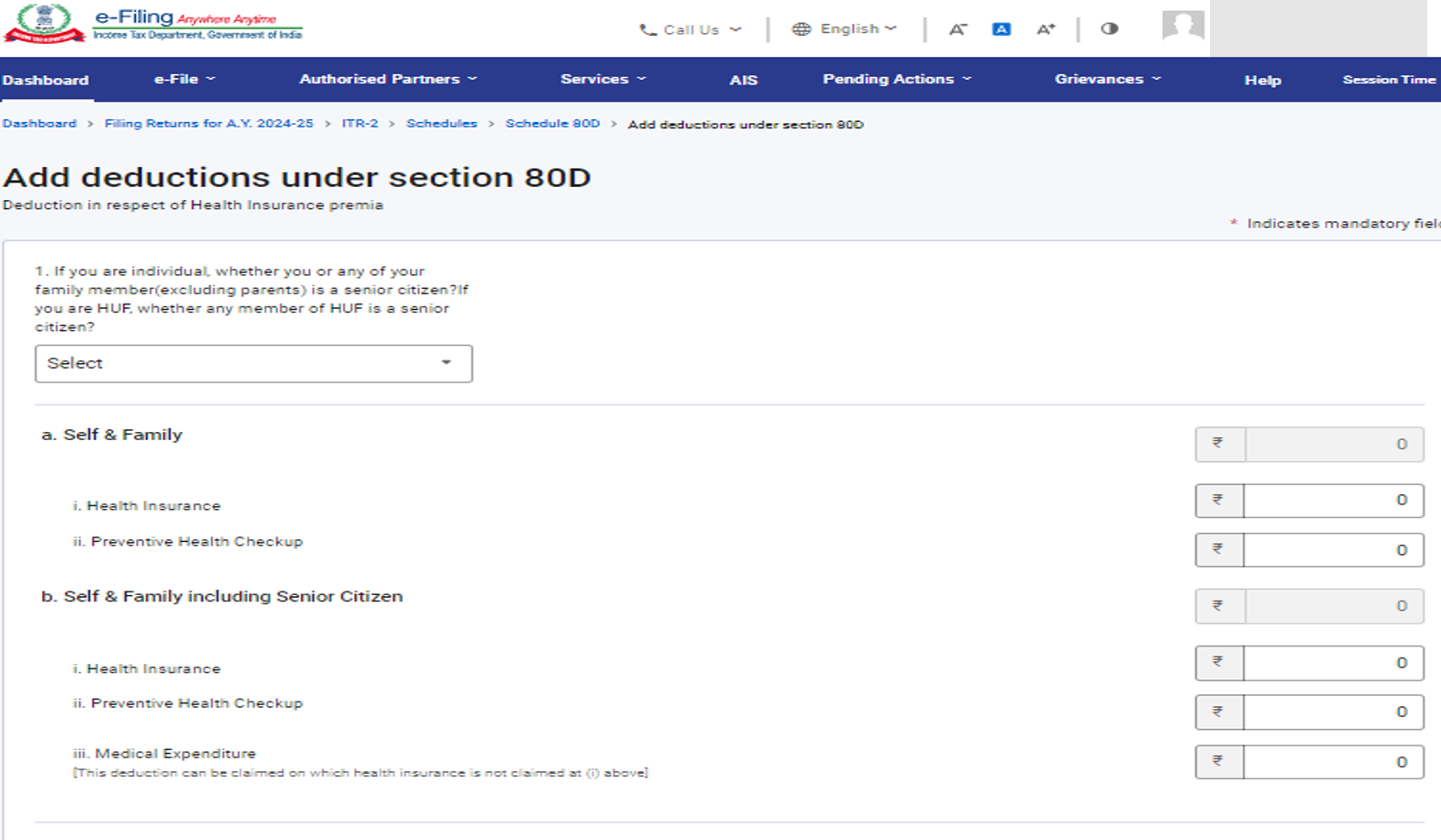

3.13 ಅನುಸೂಚಿ 80D, ಅನುಸೂಚಿ 80 DD ಮತ್ತು ಅನುಸೂಚಿ U

ಅನುಸೂಚಿ 80D ನಲ್ಲಿ ನೀವು ವೈದ್ಯಕೀಯ ವಿಮೆಯ ಪ್ರೀಮಿಯಂ ಮತ್ತು/ಅಥವಾ ಪಾವತಿಸಿದ ತಡೆಗಟ್ಟುವ ಆರೋಗ್ಯ ತಪಾಸಣೆ ಮೊತ್ತದ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕು.

ಅನುಸೂಚಿ 80DD ಯಲ್ಲಿ ನೀವು ಅಂಗವೈಕಲ್ಯ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯ ವೈದ್ಯಕೀಯ ಚಿಕಿತ್ಸೆ ಸೇರಿದಂತೆ ನಿರ್ವಹಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಕಡಿತದ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

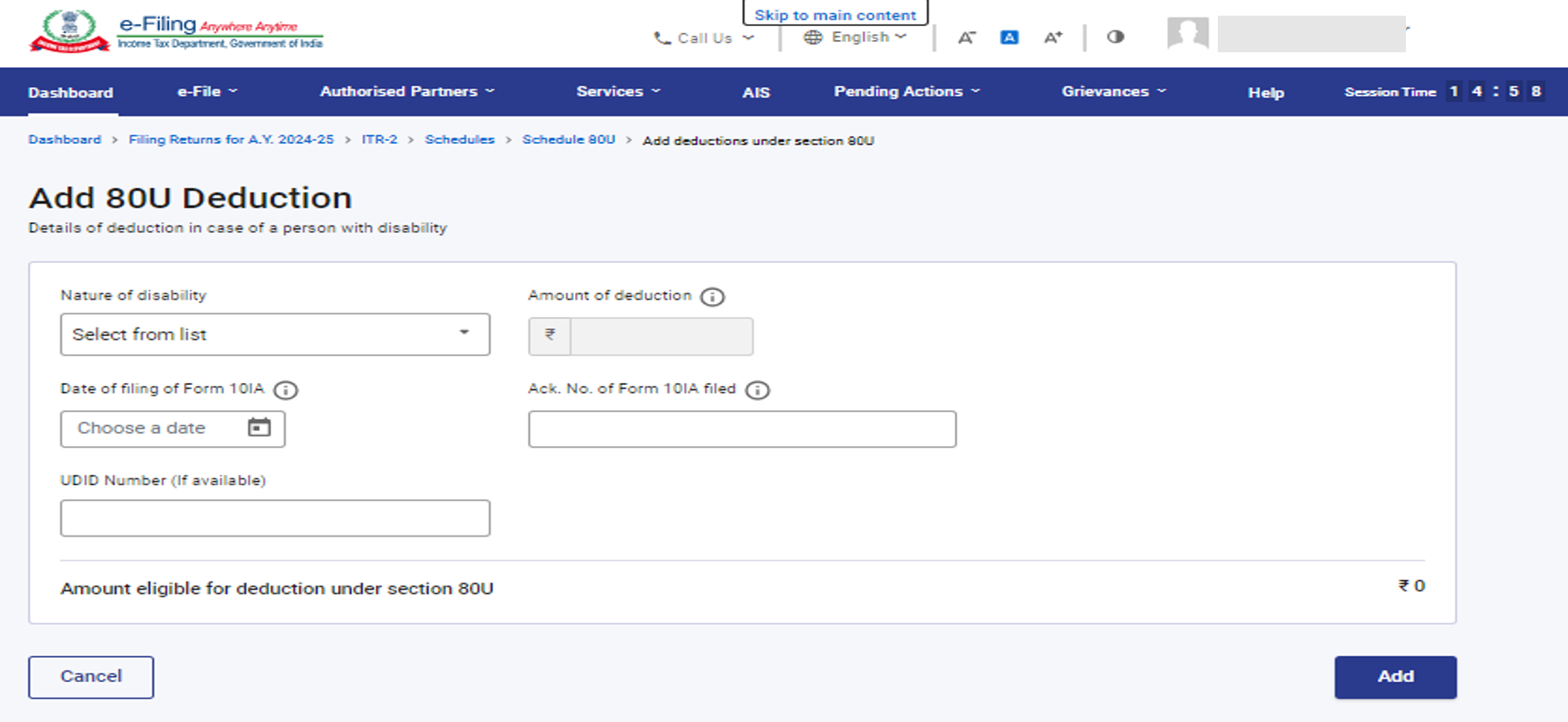

ಅನುಸೂಚಿ 80U ನಲ್ಲಿ ನೀವು ಅಂಗವೈಕಲ್ಯ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯಾದ ಸಂದರ್ಭದಲ್ಲಿ ಕಡಿತದ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ

ಗಮನಿಸಿ: ಆಟಿಸಂ, ಸೆರೆಬ್ರಲ್ ಪಾಲ್ಸಿ ಅಥವಾ ಬಹು ಅಂಗವೈಕಲ್ಯದಿಂದ ಬಳಲುತ್ತಿರುವವರು, ಸೆಕ್ಷನ್ 80DD ಮತ್ತು 80U ಗಳ ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಆದಾಯ ತೆರಿಗೆ ನಿಯಮಗಳು, 1962 ರ ನಿಯಮ 11A ನ ಉಪ ನಿಯಮ (2) ರ ಪ್ರಕಾರ ಫಾರ್ಮ್ 10-IA ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಸಲ್ಲಿಸಬೇಕು

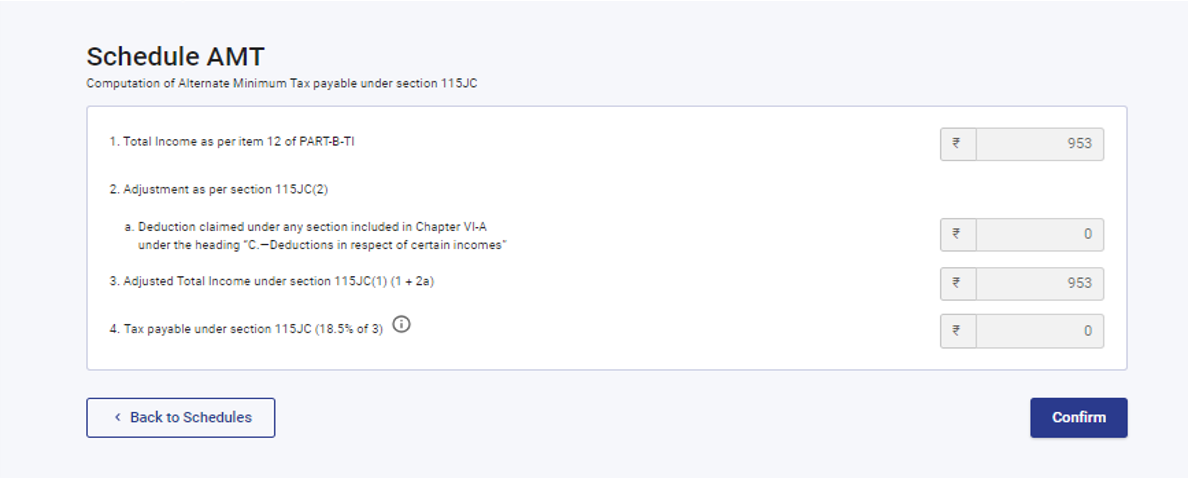

3.14 ಅನುಸೂಚಿ AMT

ಅನುಸೂಚಿ AMT ರಲ್ಲಿ, ಸೆಕ್ಷನ್ 115JC ಅಡಿಯಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಪರ್ಯಾಯ ಕನಿಷ್ಠ ತೆರಿಗೆಯ ಲೆಕ್ಕಾಚಾರವನ್ನು ನೀವು ಖಚಿತಪಡಿಸಬೇಕು.

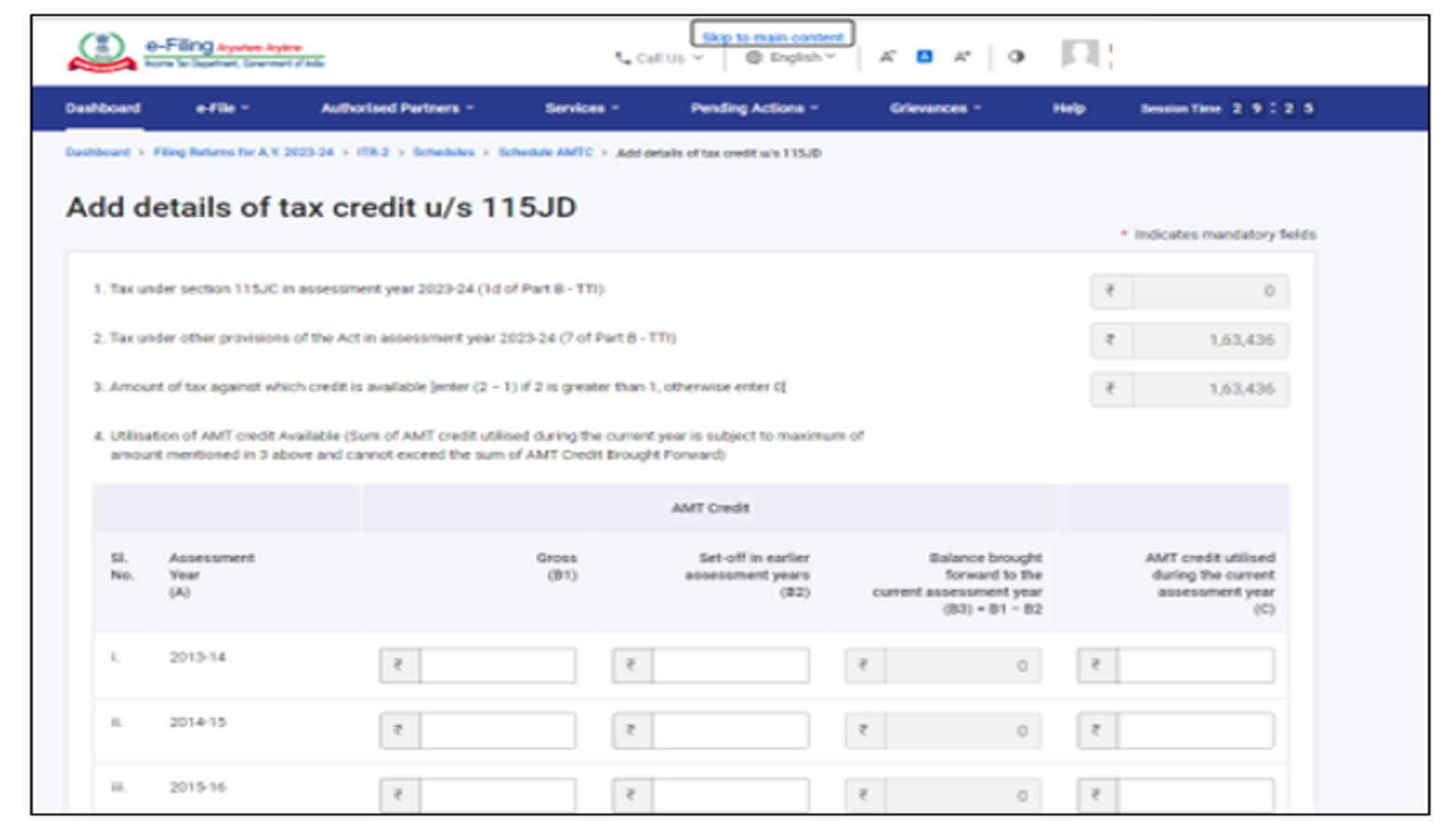

3.15 ಅನುಸೂಚಿ AMTC

ಅನುಸೂಚಿ AMTC ನಲ್ಲಿ, ನೀವು 115JD ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಕ್ರೆಡಿಟ್ಗಳ ವಿವರಗಳನ್ನು ಸೇರಿಸಬೇಕಾಗಿದೆ.

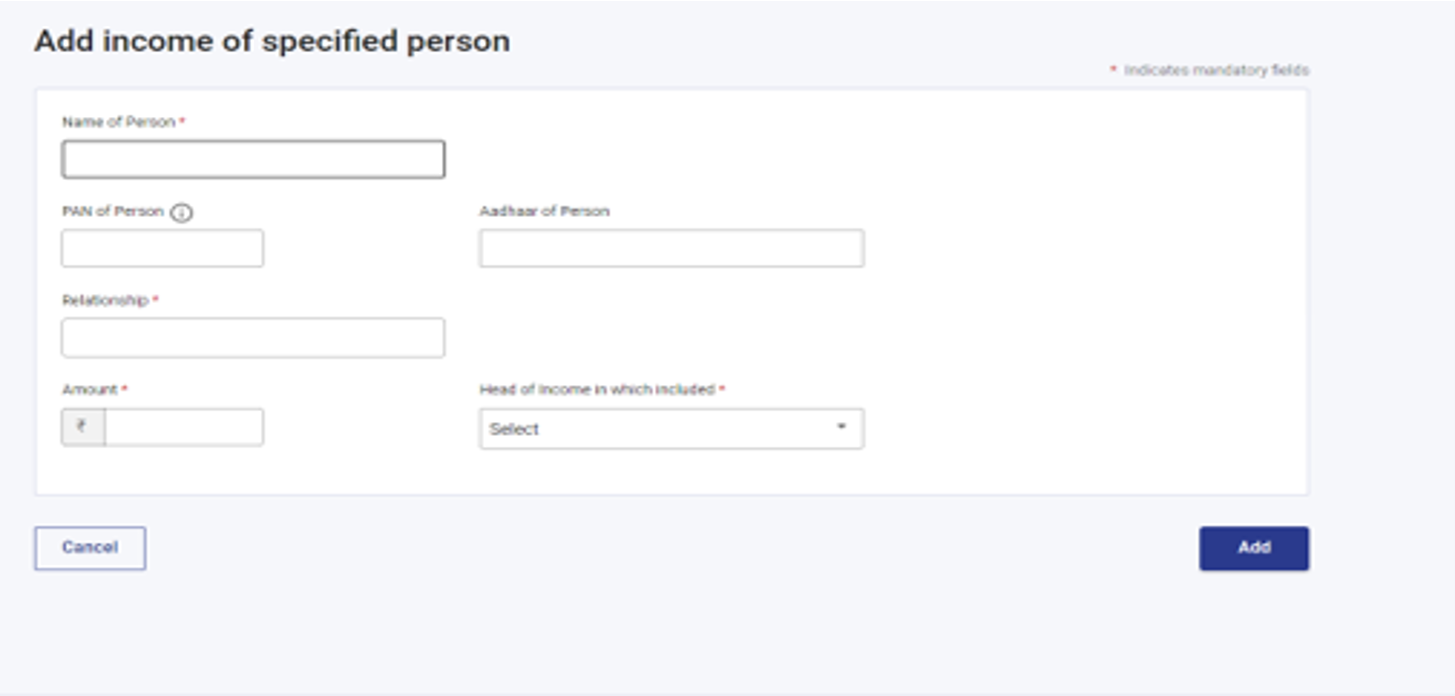

3.16 ಅನುಸೂಚಿ SPI

ಅನುಸೂಚಿ SPI ರಲ್ಲಿ, ಸೆಕ್ಷನ್ 64 ರ ಪ್ರಕಾರ ನಿಮ್ಮ ಆದಾಯದೊಂದಿಗೆ ಸೇರಿಸಬಹುದಾದ ಅಥವಾ ಅಗತ್ಯವಿರುವ ನಿರ್ದಿಷ್ಟ ವ್ಯಕ್ತಿಗಳ (ಉದಾ. ಸಂಗಾತಿ, ಅಪ್ರಾಪ್ತ ಮಗು) ಆದಾಯವನ್ನು ನೀವು ಸೇರಿಸಬೇಕು.

3.17 ಅನುಸೂಚಿ SI

ಅನುಸೂಚಿ SI ರಲ್ಲಿ, ವಿಶೇಷ ದರದಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಆದಾಯವನ್ನು ನೀವು ವೀಕ್ಷಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಸೂಕ್ತವಾದ ಅನುಸೂಚಿಗಳಲ್ಲಿ ಒದಗಿಸಲಾದ ಮೊತ್ತಗಳಿಂದ ತೆಗೆದುಕೊಳ್ಳಲಾದ ಆದಾಯದ ಪ್ರಕಾರಗಳ ಅಡಿಯಲ್ಲಿನ ಮೊತ್ತ, ಅಂದರೆ, ಅನುಸೂಚಿ OS, ಅನುಸೂಚಿ BFLA.

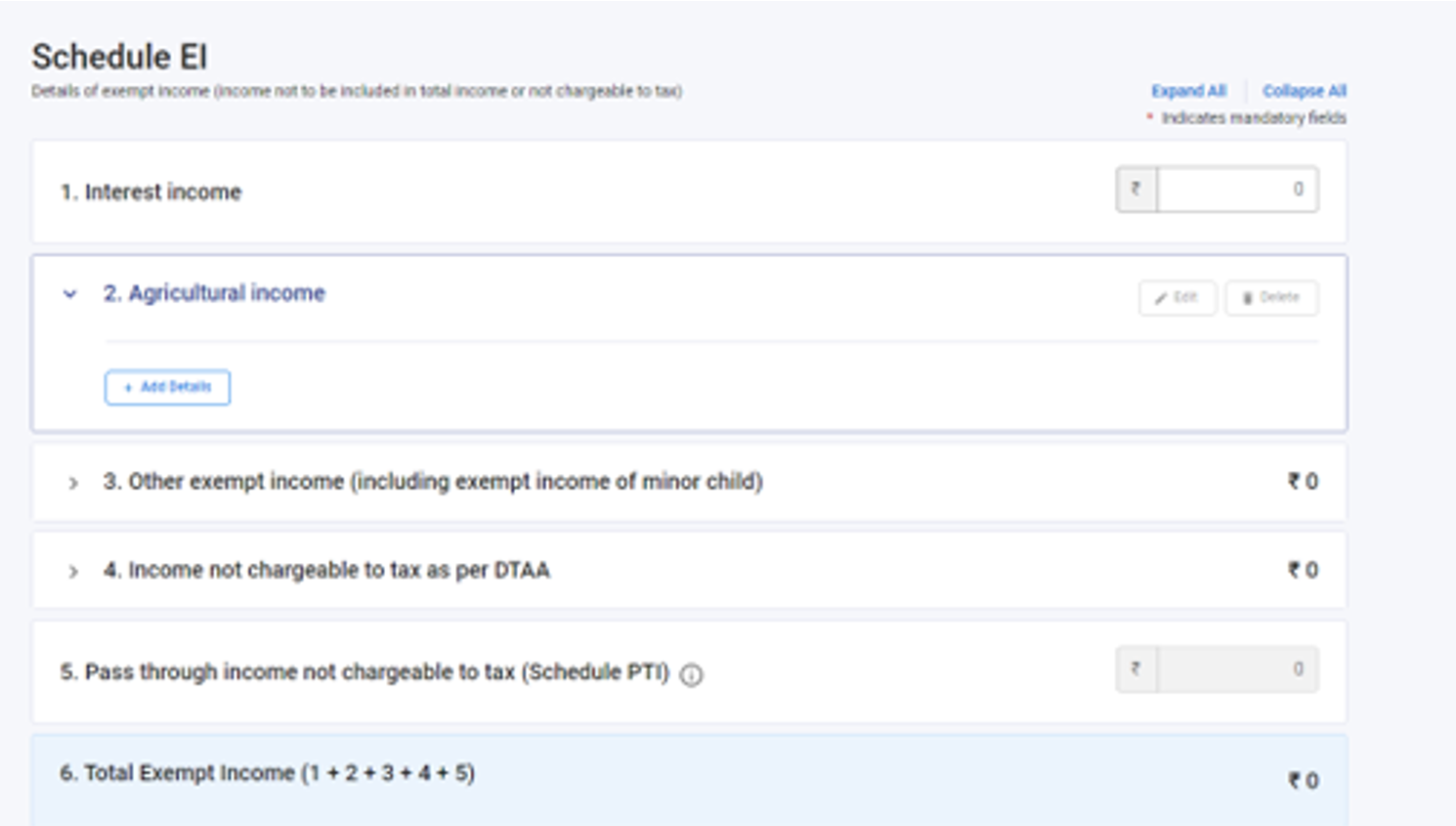

3.18 ಅನುಸೂಚಿ ವಿನಾಯಿತಿ ಪಡೆದ ಆದಾಯ (EI)

ವಿನಾಯಿತಿ ಆದಾಯದ ಅನುಸೂಚಿ (EI) ಯಲ್ಲಿ, ನೀವು ವಿನಾಯಿತಿ ಪಡೆದ ಆದಾಯದ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ ಅಂದರೆ, ಒಟ್ಟು ಆದಾಯದಲ್ಲಿ ಸೇರಿಸಬಾರದ ಆದಾಯ ಅಥವಾ ತೆರಿಗೆ ವಿಧಿಸಲಾಗದ ಆದಾಯ. ಈ ಅನುಸೂಚಿನಲ್ಲಿ ಸೇರಿಸಲಾದ ಆದಾಯ ಪ್ರಕಾರಗಳಲ್ಲಿ ಬಡ್ಡಿ, ಲಾಭಾಂಶ, ಕೃಷಿ ಆದಾಯ, ಯಾವುದೇ ವಿನಾಯಿತಿ ಆದಾಯ, DTAA ಮೂಲಕ ತೆರಿಗೆ ವಿಧಿಸಲಾಗದ ಆದಾಯ ಮತ್ತು ತೆರಿಗೆ ವಿಧಿಸಲಾಗದ ಆದಾಯದ ಮೂಲಕ ಹಾದುಹೋಗುವುದು ಗಳಿಕೆಗೆಗಳು ಸೇರಿವೆ.

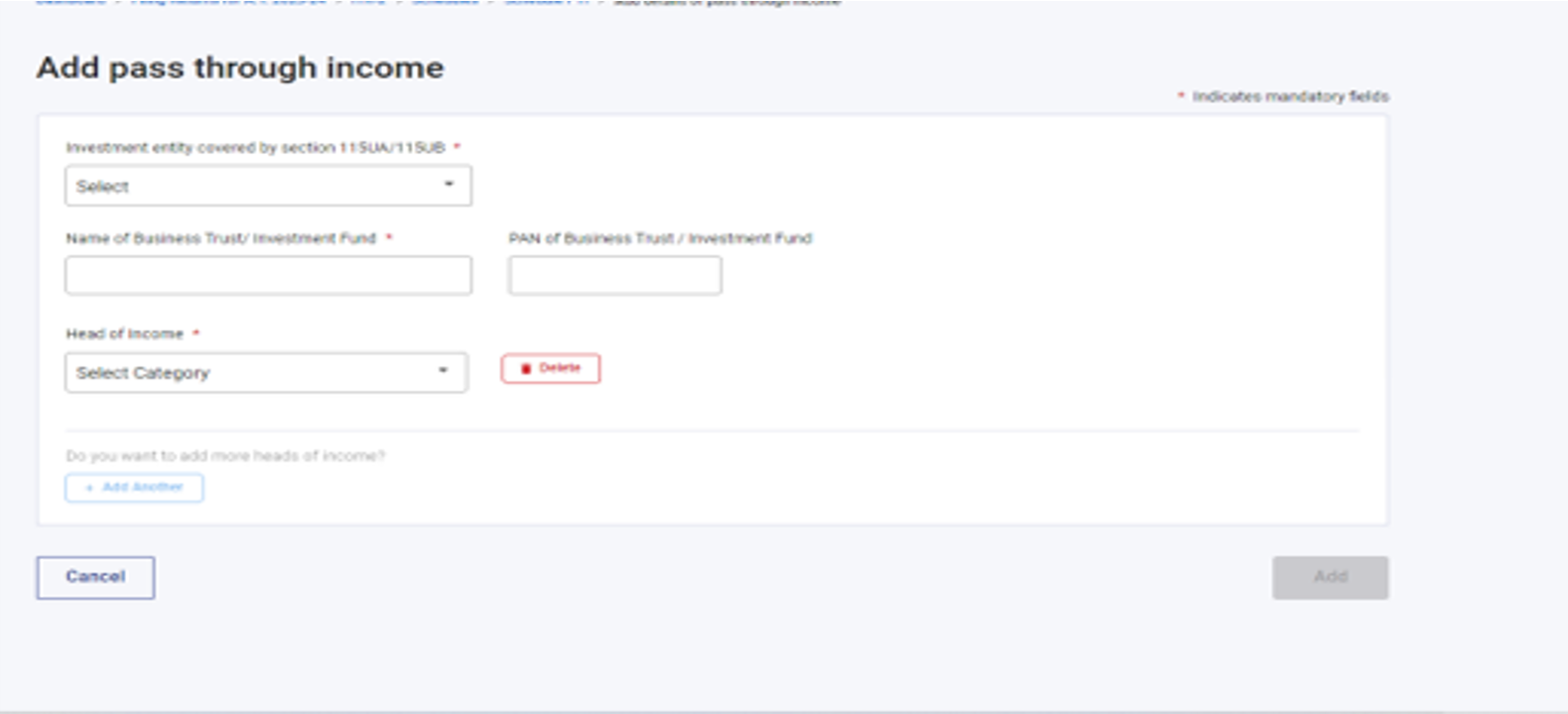

3.19 ಅನುಸೂಚಿ ಅಂತರ್ಗತ ಆದಾಯ (PTI)

ಅನುಸೂಚಿ ಪಾಸ್ ಥ್ರೂ ಆದಾಯ (PTI) ರಲ್ಲಿ, ಸೆಕ್ಷನ್ 115UA ಅಥವಾ 115UB ನಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವಂತೆ ವ್ಯವಹಾರ ಟ್ರಸ್ಟ್ ಅಥವಾ ಹೂಡಿಕೆ ನಿಧಿಯಿಂದ ಪಡೆದ ಪಾಸ್ ಥ್ರೂ ಆದಾಯದ ವಿವರಗಳನ್ನು ನೀವು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

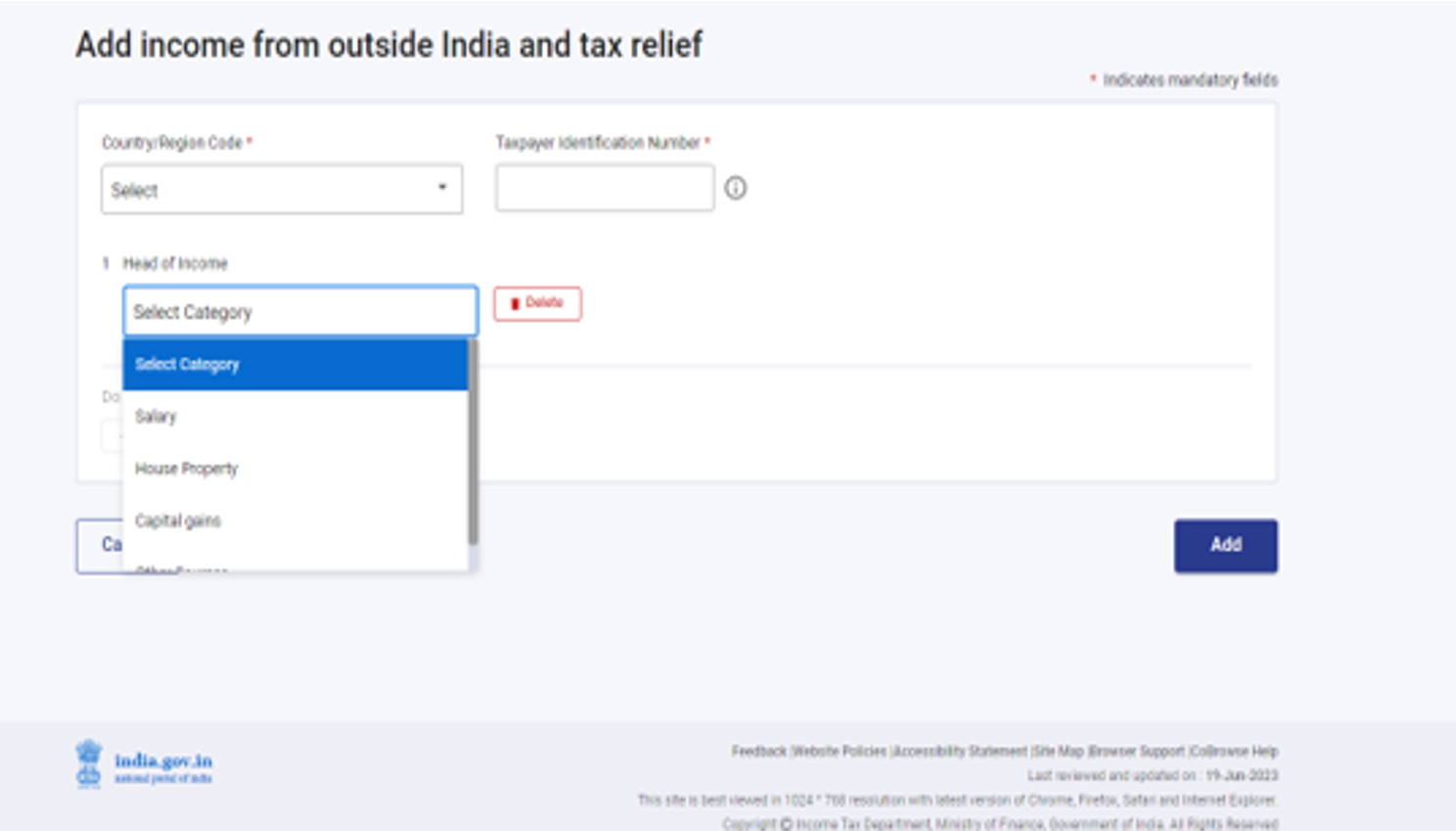

3.20 ಅನುಸೂಚಿ FSI

ವಿದೇಶಿ ಮೂಲದ ಆದಾಯ (FSI) ಅನುಸೂಚಿ ನಲ್ಲಿ, ಭಾರತದ ಹೊರಗಿನ ಯಾವುದೇ ಮೂಲದಿಂದ ಬರುವ ಅಥವಾ ಉದ್ಭವಿಸುವ ಆದಾಯದ ವಿವರಗಳನ್ನು ನೀವು ವರದಿ ಮಾಡಬೇಕಾಗಿದೆ. ಈ ವೇಳಾಪಟ್ಟಿ ನಿವಾಸಿಗಳಿಗೆ ಮಾತ್ರ ಲಭ್ಯವಿದೆ.

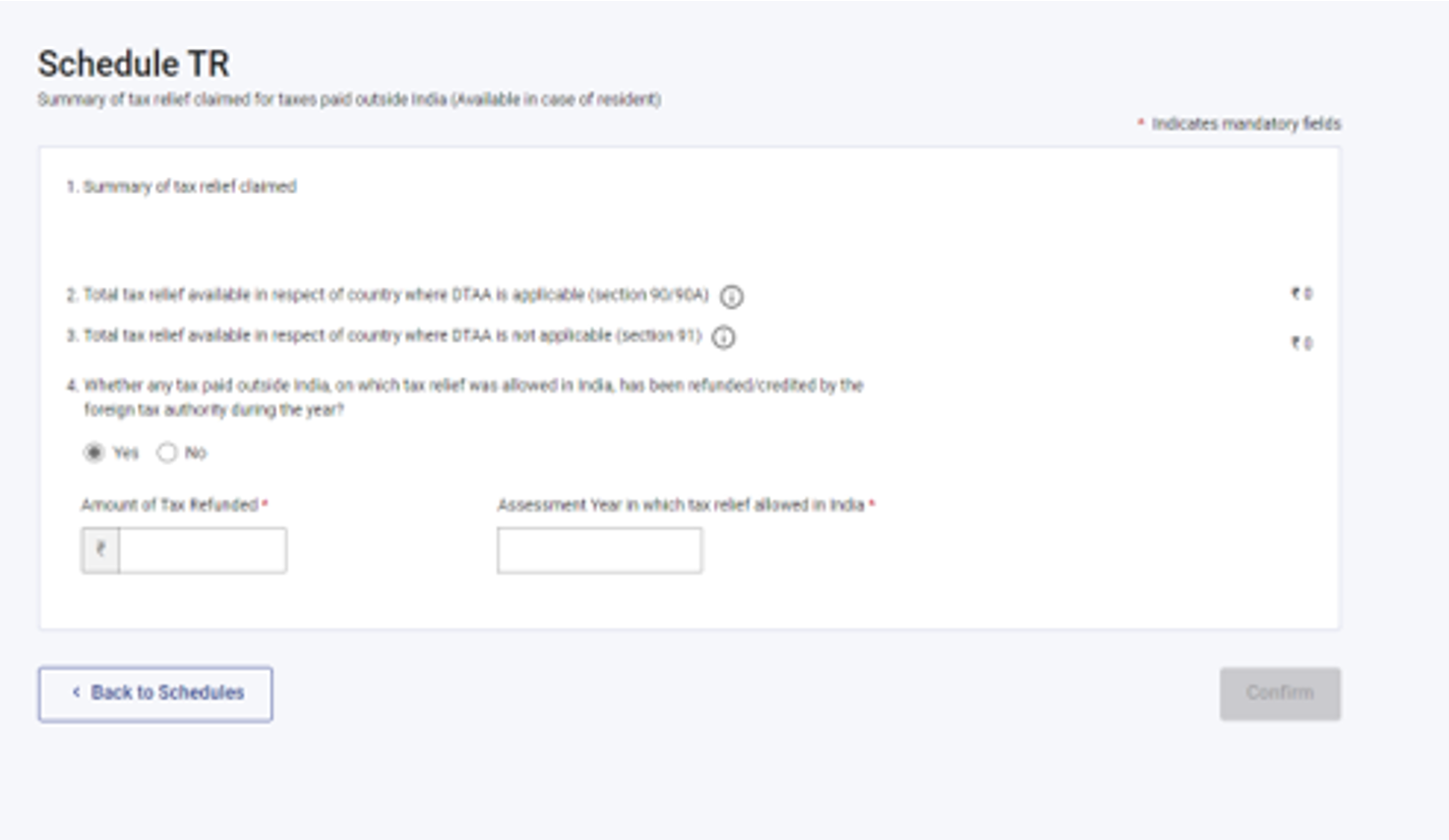

3.21 ಅನುಸೂಚಿ TR

ಅನುಸೂಚಿ TRರಲ್ಲಿ, ಪ್ರತಿ ದೇಶಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಭಾರತದ ಹೊರಗೆ ಪಾವತಿಸುವ ತೆರಿಗೆಗಳಿಗಾಗಿ ಭಾರತದಲ್ಲಿ ಹಕ್ಕು ಪಡೆಯುತ್ತಿರುವ ತೆರಿಗೆ ಪರಿಹಾರದ ಸಾರಾಂಶವನ್ನು ನೀವು ಒದಗಿಸಬೇಕಾಗಿದೆ. ಈ ಅನುಸೂಚಿ, ಅನುಸೂಚಿ FSI ನಲ್ಲಿ ಒದಗಿಸಲಾದ ವಿವರವಾದ ಮಾಹಿತಿಯ ಸಾರಾಂಶವನ್ನು ಸೆರೆಹಿಡಿಯುತ್ತದೆ.

3.22 ಅನುಸೂಚಿ FA

ಅನುಸೂಚಿ FA ರಲ್ಲಿ, ನೀವು ಭಾರತದ ಹೊರಗಿನ ಯಾವುದೇ ಮೂಲದಿಂದ ವಿದೇಶಿ ಆಸ್ತಿ ಅಥವಾ ಆದಾಯದ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ. ನೀವು ಸಾಮಾನ್ಯವಾಗಿ ನಿವಾಸಿ ಅಲ್ಲದಿದ್ದರೆ ಅಥವಾ ಅನಿವಾಸಿಗಳಾಗಿದ್ದರೆ, ಈ ಅನುಸೂಚಿಯನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕಾಗಿಲ್ಲ.

3.23 ಅನುಸೂಚಿ 5A

ಅನುಸೂಚಿ 5A ರಲ್ಲಿ, ಪೋರ್ಚುಗೀಸ್ ಸಿವಿಲ್ ಕೋಡ್ 1860 ರ ಅಡಿಯಲ್ಲಿ ನೀವು ಸಮುದಾಯದ ವ್ಯವಸ್ಥೆಯಿಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುತ್ತಿದ್ದರೆ ಗಂಡ ಮತ್ತು ಹೆಂಡತಿಯ ನಡುವಿನ ಆದಾಯವನ್ನು ಹಂಚಿಕೊಳ್ಳಲು ಅಗತ್ಯವಾದ ಮಾಹಿತಿಯನ್ನು ನೀವು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

3.24 ಅನುಸೂಚಿ AL

ನಿಮ್ಮ ಒಟ್ಟು ಆದಾಯವು ₹50 ಲಕ್ಷ ಮೀರಿದರೆ, ಅಂತಹ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಹೊಣೆಗಾರಿಕೆಗಳೊಂದಿಗೆ ಅನುಸೂಚಿ AL ರಲ್ಲಿ ಚರ ಮತ್ತು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ವಿವರಗಳನ್ನು ಬಹಿರಂಗಪಡಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ. ನೀವು ಅನಿವಾಸಿ ಅಥವಾ ನಿವಾಸಿಯಾಗಿದ್ದು ಆದರೆ ಸಾಮಾನ್ಯವಾಗಿ ವಾಸಿಸದಿದ್ದರೆ, ಭಾರತದಲ್ಲಿ ಇರುವ ಸ್ವತ್ತುಗಳ ವಿವರಗಳನ್ನು ಮಾತ್ರ ಉಲ್ಲೇಖಿಸಬೇಕು.

3.25 ಭಾಗ B – ಒಟ್ಟು ಆದಾಯ (TI)

ಭಾಗ B - ಒಟ್ಟು ಆದಾಯ (TI) ಸೆಕ್ಷನ್ನಲ್ಲಿ, ನೀವು ಫಾರ್ಮ್ನಲ್ಲಿ ಭರ್ತಿ ಮಾಡಿದ ಎಲ್ಲಾ ಅನುಸೂಚಿಗಳಿಂದ ಸ್ವಯಂ-ಜನರೇಟ್ ಮಾಡಿದ ಒಟ್ಟು ಆದಾಯದ ನಿಮ್ಮ ಲೆಕ್ಕಾಚಾರವನ್ನು ವೀಕ್ಷಿಸಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುತ್ತದೆ.

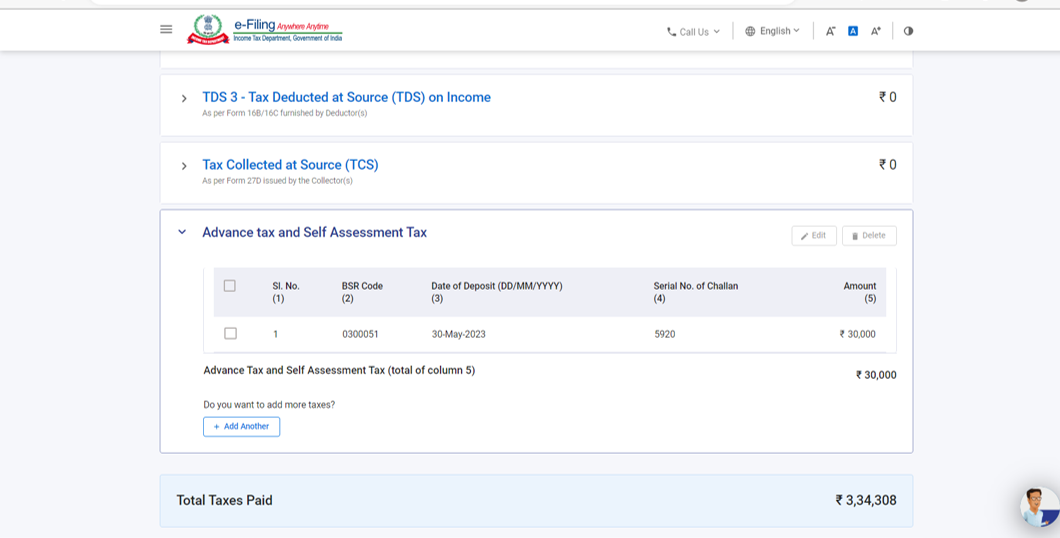

3.26 ಪಾವತಿಸಲಾದ ತೆರಿಗೆ.

ಪಾವತಿಸಿದ ತೆರಿಗೆ ಸೆಕ್ಷನ್ನಲ್ಲಿ, ಹಿಂದಿನ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ನೀವು ಪಾವತಿಸಿದಂತೆ ನಿಮ್ಮ ತೆರಿಗೆ ವಿವರಗಳನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕಾಗಿದೆ. ಸಂಬಳದಿಂದ TDS / ಸಂಬಳವನ್ನು ಹೊರತುಪಡಿಸಿದ ಆದಾಯದಿಂದ TDS, TCS, ಮುಂಗಡ ತೆರಿಗೆ ಹಾಗೂ ಸ್ವಯಂ ಮೌಲ್ಯಮಾಪನ ತೆರಿಗೆಯನ್ನು ತೆರಿಗೆ ವಿವರಗಳು ಒಳಗೊಂಡಿರುತ್ತದೆ.

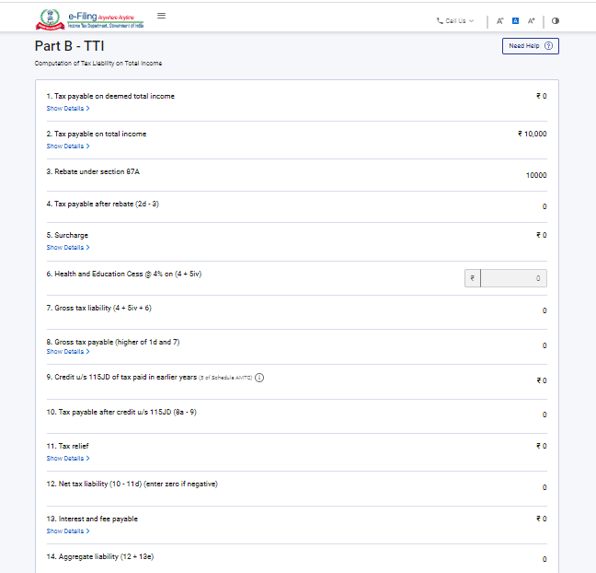

3.27 ಭಾಗ B-TTI

ಭಾಗ B-TTI ಸೆಕ್ಷನ್ನಲ್ಲಿ, ಒಟ್ಟು ಆದಾಯದ ಮೇಲೆ ಒಟ್ಟು ಆದಾಯ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯ ಒಟ್ಟಾರೆ ಲೆಕ್ಕಾಚಾರವನ್ನು ವೀಕ್ಷಿಸಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುತ್ತದೆ.

4. ಪ್ರವೇಶಿಸುವುದು ಮತ್ತು ಸಲ್ಲಿಸುವುದು ಹೇಗೆ (ಆನ್ಲೈನ್ ಮೋಡ್)

ಕೆಳಗಿನ ವಿಧಾನಗಳ ಮೂಲಕ ನಿಮ್ಮ ITR ಅನ್ನು ನೀವು ಫೈಲ್ ಮಾಡಬಹುದು ಮತ್ತು ಸಲ್ಲಿಸಬಹುದು:

- ಆನ್ಲೈನ್ ಮೋಡ್ - ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ

- ಆಫ್ಲೈನ್ ಮೋಡ್ - ಆಫ್ಲೈನ್ ಯುಟಿಲಿಟಿ ಮೂಲಕ

ಇನ್ನಷ್ಟು ತಿಳಿಯಲು ನೀವು ಆಫ್ಲೈನ್ ಯುಟಿಲಿಟಿ(ITR ಗಳಿಗಾಗಿ) ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ನೋಡಬಹುದು.

ಆನ್ಲೈನ್ ಮೋಡ್ ಮೂಲಕ ಫೈಲ್ ಮಾಡಲು ಮತ್ತು ITR ಅನ್ನು ಸಲ್ಲಿಸಲು ಕೆಳಗಿನ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಿ:

ಹಂತ 1:ನಿಮ್ಮ ಬಳಕೆದಾರರ ID ಮತ್ತು ಪಾಸ್ವರ್ಡ್ ಬಳಸಿ ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ಗೆ ಲಾಗಿನ್ ಮಾಡಿ.

ಹಂತ 2: ನಿಮ್ಮ ಡ್ಯಾಶ್ಬೋರ್ಡ್ನಲ್ಲಿ, ಇ-ಫೈಲ್ > ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಸ್ > ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಫೈಲ್ ಮಾಡಿ ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ.

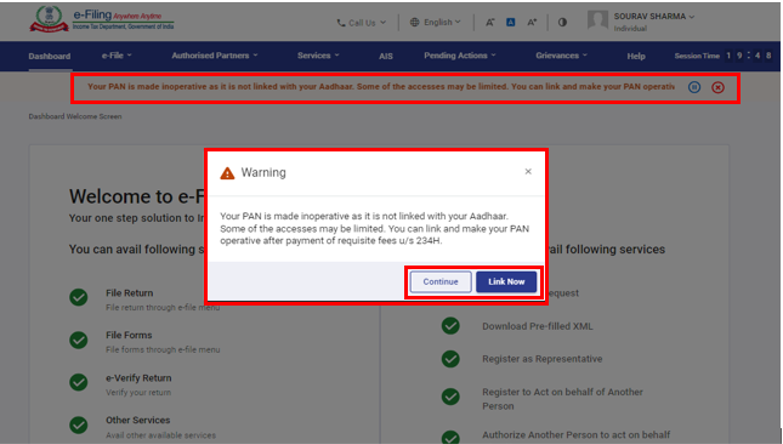

ಗಮನಿಸಿ: ನಿಮ್ಮ PAN ನಿಷ್ಕ್ರಿಯವಾಗಿದ್ದರೆ, ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡದ ಕಾರಣ ನಿಮ್ಮ PAN ನಿಷ್ಕ್ರಿಯವಾಗಿದೆ ಎಂಬ ಎಚ್ಚರಿಕೆ ಸಂದೇಶವನ್ನು ನೀವು ಪಡೆಯುತ್ತೀರಿ.

ಪ್ಯಾನ್ ಅನ್ನು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡಲು ನೀವು ಈಗ ಲಿಂಕ್ ಮಾಡಿ ಬಟನ್ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಬಹುದು ಇಲ್ಲದಿದ್ದರೆ ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

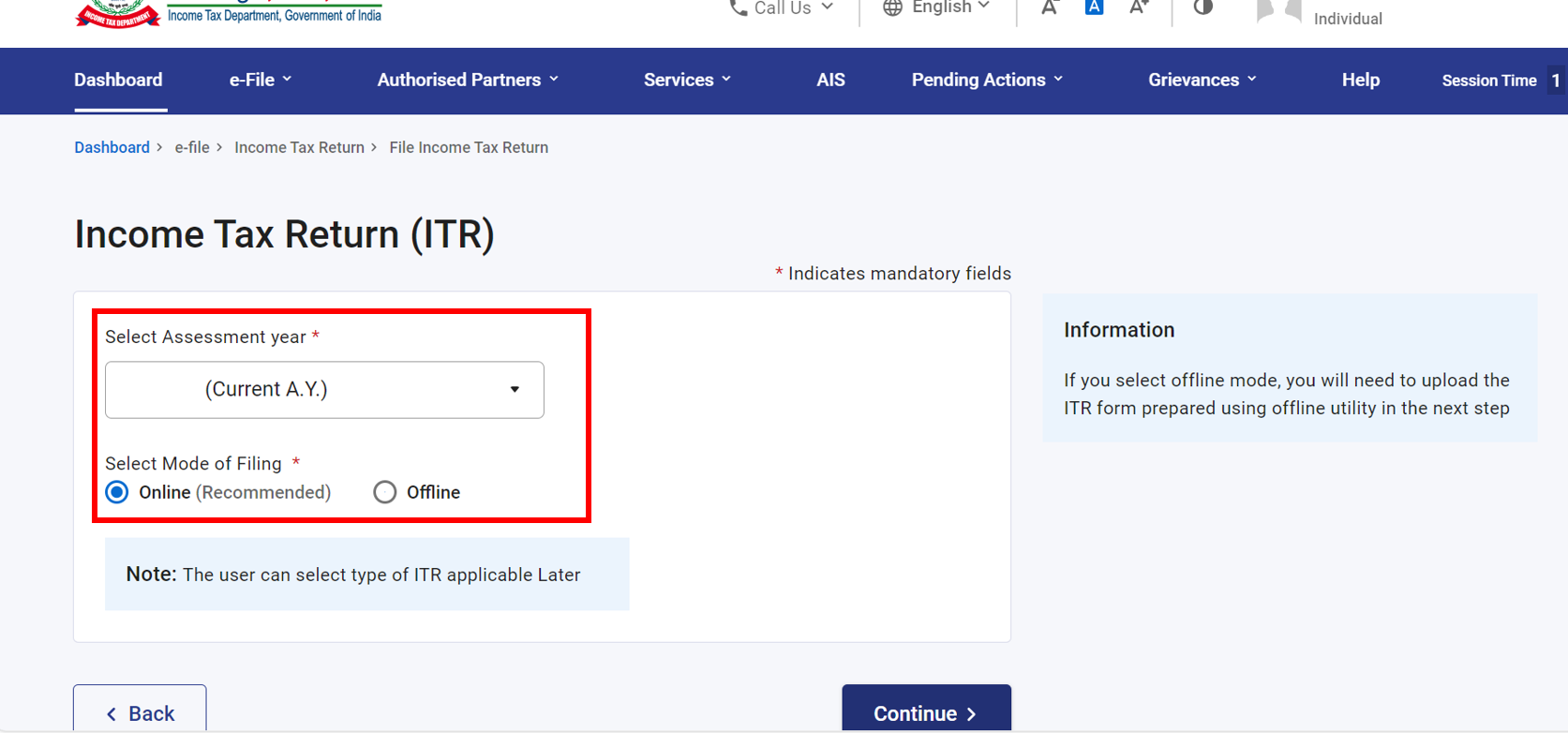

ಹಂತ 3: ಮೌಲ್ಯಮಾಪನ ವರ್ಷವನ್ನು 2024–25 ಎಂದು ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 4:ಸಲ್ಲಿಸುವ ವಿಧಾನವನ್ನು ಆನ್ಲೈನ್ ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ .

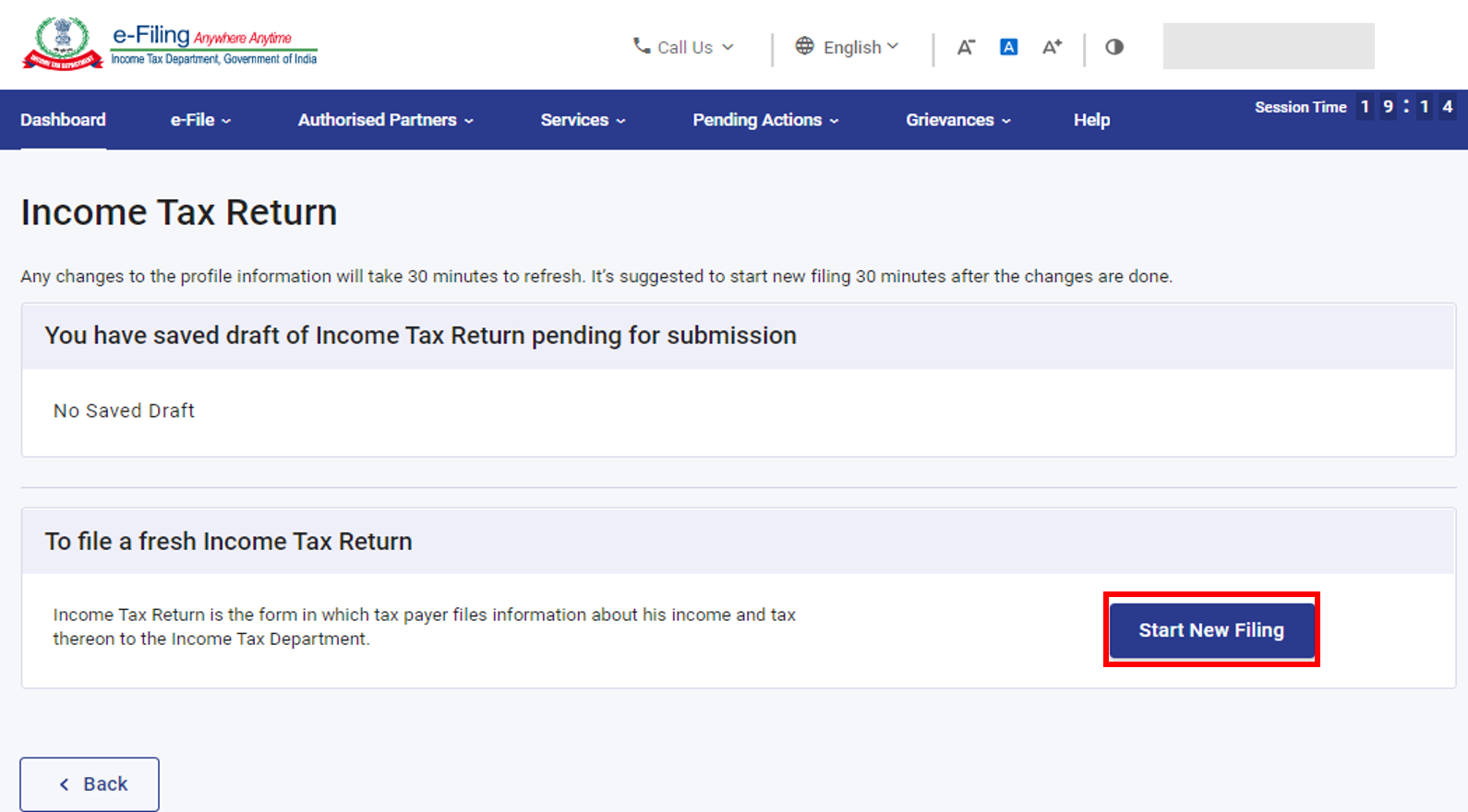

ಗಮನಿಸಿ: ನೀವು ಈಗಾಗಲೇ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಿದ್ದರೆ ಮತ್ತು ಅದು ಸಲ್ಲಿಕೆಗೆ ಬಾಕಿ ಉಳಿದಿದ್ದರೆ, ಫೈಲಿಂಗ್ ರೆಸ್ಯೂಮ್ ಮಾಡಿ ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ. ಒಂದು ವೇಳೆ ನೀವು ಉಳಿಸಿದ ರಿಟರ್ನ್ ಅನ್ನು ತಿರಸ್ಕರಿಸಲು ಮತ್ತು ರಿಟರ್ನ್ ಅನ್ನು ಹೊಸದಾಗಿ ತಯಾರಿಸಲು ಪ್ರಾರಂಭಿಸಬೇಕೆಂದರೆ ಹೊಸ ಫೈಲಿಂಗ್ ಪ್ರಾರಂಭಿಸಿ. ಕ್ಲಿಕ್ ಮಾಡಿ.

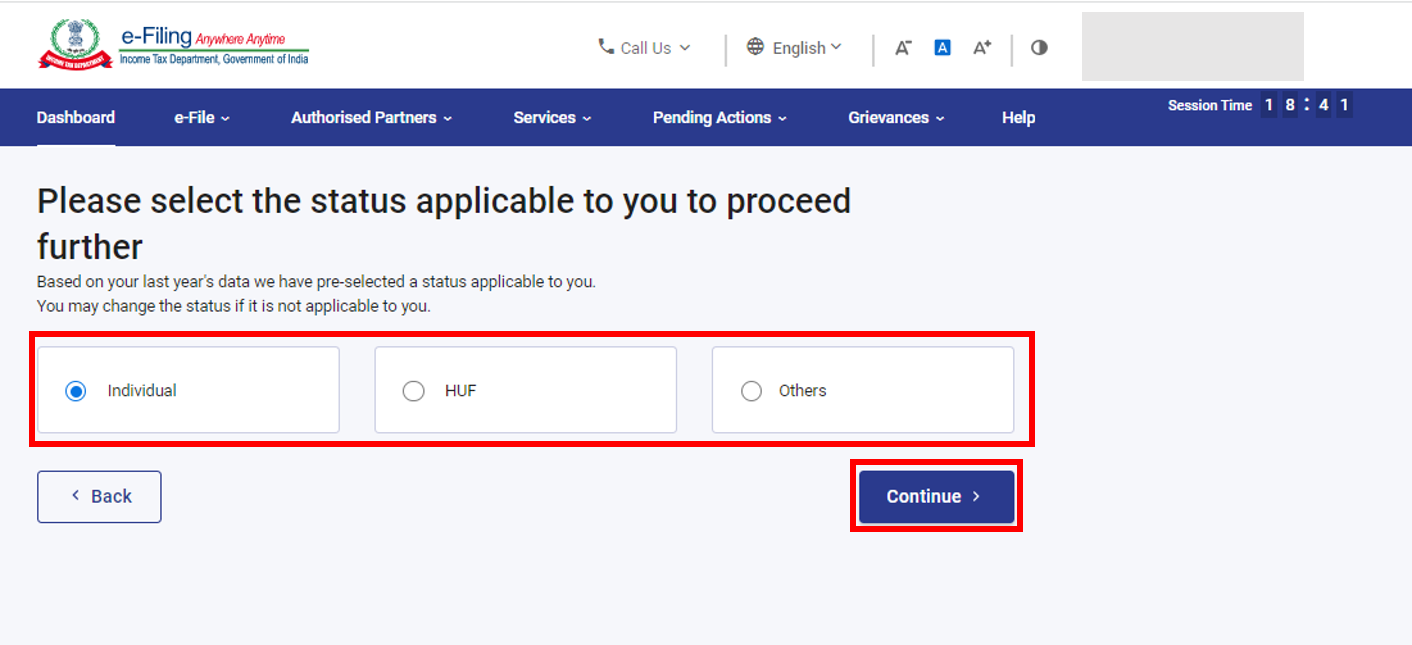

ಹಂತ 5:ನಿಮಗೆ ಅನ್ವಯವಾಗುವಂತೆ ಸ್ಥಿತಿ ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಯಲು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 6: ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಪ್ರಕಾರವನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನಿಮಗೆ ಎರಡು ಆಯ್ಕೆಗಳಿವೆ:

- ಯಾವ ITR ಫೈಲ್ ಮಾಡಬೇಕೆಂದು ನಿಮಗೆ ಖಚಿತವಿಲ್ಲದಿದ್ದರೆ, ಯಾವ ITR ಫಾರ್ಮ್ ಅನ್ನು ಫೈಲ್ ಮಾಡಬೇಕೆಂದು ನಿರ್ಧರಿಸಲು ನೀವು ನನಗೆ ಸಹಾಯ ಮಾಡಿ ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ. ಸರಿಯಾದ ITR ಅನ್ನು ನಿರ್ಧರಿಸಲು ಸಿಸ್ಟಮ್ ನಿಮಗೆ ಸಹಾಯ ಮಾಡಿದ ನಂತರ, ನಿಮ್ಮ ITR ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೂಲಕ ನೀವು ಮುಂದುವರಿಯಬಹುದು.

- ಯಾವ ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಬೇಕೆಂದು ನಿಮಗೆ ಖಚಿತವಾಗಿದ್ದರೆ, ನಾನು ಯಾವ ITR ಫಾರ್ಮ್ ಸಲ್ಲಿಸಬೇಕೆಂದು ನನಗೆ ತಿಳಿದಿದೆ ಎಂಬುದನ್ನು ಆಯ್ಕೆ ಮಾಡಿ: ಡ್ರಾಪ್ಡೌನ್ ಮೆನುವಿನಿಂದ ಅನ್ವಯವಾಗುವ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಫಾರ್ಮ್ ಅನ್ನು ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ITR ನೊಂದಿಗೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಸೂಚನೆ:

• ನಿಮಗೆ ಯಾವ ITR ಅಥವಾ ಅನುಸೂಚಿಗಳು ಅಥವಾ ಆದಾಯ ಮತ್ತು ಕಡಿತಗಳ ವಿವರಗಳು ಅನ್ವಯವಾಗುತ್ತವೆ ಎಂದು ನಿಮಗೆ ತಿಳಿದಿಲ್ಲದಿದ್ದರೆ, ಪ್ರಶ್ನೆಗಳ ಗುಂಪಿಗೆ ಪ್ರತಿಕ್ರಿಯೆಯಾಗಿ ನಿಮ್ಮ ಉತ್ತರಗಳು ಅದನ್ನು ನಿರ್ಧರಿಸುವಲ್ಲಿ ನಿಮಗೆ ಮಾರ್ಗದರ್ಶನ ನೀಡುತ್ತವೆ ಮತ್ತು ಇದು ITR ನ ಸರಿಯಾದ / ದೋಷ ಮುಕ್ತ ಫೈಲಿಂಗ್ನಲ್ಲಿ ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

• ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ITR ಅಥವಾ ಅನುಸೂಚಿಗಳು ಅಥವಾ ಆದಾಯ ಮತ್ತು ಕಡಿತಗಳ ವಿವರಗಳ ಬಗ್ಗೆ ನಿಮಗೆ ತಿಳಿದಿದ್ದರೆ, ನೀವು ಪ್ರಶ್ನೆಗಳನ್ನು ಬಿಟ್ಟು ಮುಂದೆ ಹೋಗಬಹುದು.

ಹಂತ 7: ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ITR ಅನ್ನು ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ನಂತರ, ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳ ಪಟ್ಟಿಯನ್ನು ಗಮನಿಸಿ ಮತ್ತು ಪ್ರಾರಂಭಿಸೋಣ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 8: ನಿಮ್ಮ ಪೂರ್ವ ಭರ್ತಿ ಮಾಡಿದ ಡೇಟಾವನ್ನು ಪರಿಶೀಲಿಸಿ ಮತ್ತು ಅಗತ್ಯವಿದ್ದರೆ ಅದನ್ನು ತಿದ್ದುಪಡಿ ಮಾಡಿ. ಬಾಕಿ ಉಳಿದಿರುವ / ಹೆಚ್ಚುವರಿ ಡೇಟಾವನ್ನು ನಮೂದಿಸಿ (ಅಗತ್ಯವಿದ್ದರೆ). ಪ್ರತಿ ಸೆಕ್ಷನ್ ಕೊನೆಯಲ್ಲಿ ದೃಢೀಕರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 9: ನಿಮ್ಮ ಆದಾಯ ಮತ್ತು ವಿವಿಧ ಸೆಕ್ಷನ್ಗಳಲ್ಲಿ ಕಡಿತದ ವಿವರಗಳನ್ನು ನಮೂದಿಸಿ. ಫಾರ್ಮ್ನ ಎಲ್ಲಾ ಸೆಕ್ಷನ್ಗಳನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ಮತ್ತು ದೃಢೀಕರಿಸಿದ ನಂತರ, ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 10A: ಒಂದು ವೇಳೆ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇದ್ದರೆ

ನೀವು ಒದಗಿಸಿದ ವಿವರಗಳನ್ನು ಆಧಾರಿಸಿ, ನಿಮ್ಮ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರದ ಸಾರಾಂಶವನ್ನು ನಿಮಗೆ ತೋರಿಸಲಾಗುತ್ತದೆ. ಲೆಕ್ಕಾಚಾರದ ಆಧಾರದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇದ್ದರೆ, ನೀವು ಈಗಲೇ ಪಾವತಿಸಿಮತ್ತುನಂತರ ಪಾವತಿಸಿ ಆಯ್ಕೆಗಳನ್ನು ಪುಟದ ಕೆಳಭಾಗದಲ್ಲಿ ಪಡೆಯುತ್ತೀರಿ.

ಸೂಚನೆ:

- ಈಗಲೇ ಪಾವತಿಸಿ ಆಯ್ಕೆಯನ್ನು ಬಳಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ.

- ನೀವು ನಂತರ ಪಾವತಿಸಿ ಅನ್ನು ಆಯ್ಕೆಮಾಡಿದರೆ, ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಿದ ನಂತರ ನೀವು ಪಾವತಿಯನ್ನು ಮಾಡಬಹುದು, ಆದರೆ ತೆರಿಗೆದಾರರನ್ನು ಡೀಫಾಲ್ಟ್ ಆಗಿ ಪರಿಗಣಿಸುವ ಅಪಾಯವಿರುತ್ತದೆ ಮತ್ತು ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆಯ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಸೇರಿಸಿ ಪಾವತಿಸುವ ಹೊಣೆಗಾರಿಕೆಯು ಉದ್ಭವಿಸಬಹುದು.

ಹಂತ 10B: ಯಾವುದೇ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇಲ್ಲದಿದ್ದರೆ (ಯಾವುದೇ ಬೇಡಿಕೆ / ಮರುಪಾವತಿ ಇಲ್ಲ) ಅಥವಾ ನೀವು ಮರುಪಾವತಿಗೆ ಅರ್ಹರಾಗಿದ್ದರೆ

ಪ್ರಿವ್ಯೂ ರಿಟರ್ನ್ಕ್ಲಿಕ್ ಮಾಡಿ. ಪಾವತಿಸಬೇಕಾದ ಯಾವುದೇ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇಲ್ಲದಿದ್ದರೆ ಅಥವಾ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರದ ಆಧಾರದ ಮೇಲೆ ಮರುಪಾವತಿ ಇದ್ದರೆ ನಿಮ್ಮನ್ನು ಪ್ರಿವ್ಯೂ ನೋಡಿ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಿಪುಟಕ್ಕೆ ಕರೆದೊಯ್ಯಲಾಗುತ್ತದೆ.

ಹಂತ 11: ಈಗಲೇ ಪಾವತಿಸಿ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿದಾಗ, ನಿಮ್ಮನ್ನು ತೆರಿಗೆ ಪಾವತಿಗಳಿಗಾಗಿ ಇ-ಪೇ ತೆರಿಗೆ ಸೇವೆಗೆ ಮರುನಿರ್ದೇಶಿಸಲಾಗುವುದು ಎಂದು ಹೇಳುವ ಪಾಪ್-ಅಪ್ ಸಂದೇಶವನ್ನು ನೀವು ನೋಡುತ್ತೀರಿ. ಮುಂದುವರಿಸಿ ಆಯ್ಕೆಯನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 12: ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ ಯಶಸ್ವಿ ಪಾವತಿಯ ನಂತರ, ಯಶಸ್ವಿ ಸಂದೇಶವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ. ITR ಫೈಲಿಂಗ್ ಅನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ರಿಟರ್ನ್ಗೆ ಹಿಂದಿರುಗಿರಿಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 13:ರಿಟರ್ನ್ ಪೂರ್ವವೀಕ್ಷಣೆ ನೋಡಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

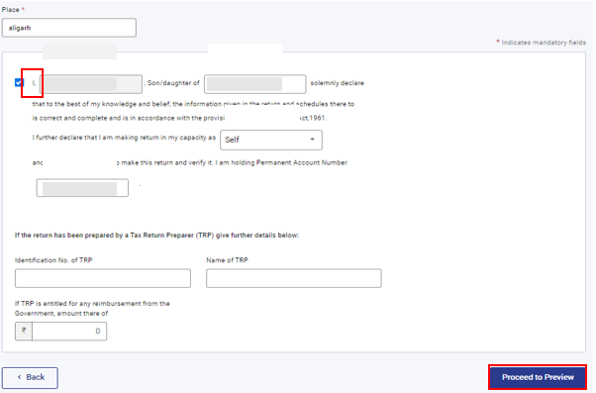

ಹಂತ 14: ಪುಟದ ಪೂರ್ವವೀಕ್ಷಣೆ ನೋಡಿ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಿ ನಲ್ಲಿ, ಸ್ಥಳ ನಮೂದಿಸಿ, ಘೋಷಣೆ ಚೆಕ್ಬಾಕ್ಸ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಪೂರ್ವವೀಕ್ಷಣೆಗೆ ಮುಂದುವರಿಯಿರಿಕ್ಲಿಕ್ ಮಾಡಿ.

ಗಮನಿಸಿ:ನೀವು ತೆರಿಗೆ ರಿಟರ್ನ್ ತಯಾರಕರನ್ನು ಅಥವಾ TRP ಯನ್ನು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಸಿದ್ಧಪಡಿಸಲು ತೊಡಗಿಸಿಲ್ಲದಿದ್ದರೆ, TRP ಗೆ ಸಂಬಂಧಿಸಿದ ಟೆಕ್ಸ್ಟ್ ಬಾಕ್ಸ್ಗಳನ್ನು ನೀವು ಖಾಲಿ ಬಿಡಬಹುದು.

ಹಂತ 15:ನಿಮ್ಮ ರಿಟರ್ನ್ ಪ್ರಿವ್ಯೂ ಮಾಡಿ ಮತ್ತು ಮೌಲ್ಯೀಕರಣಕ್ಕೆ ಮುಂದುವರಿಯಿರಿಎಂದು ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 16: ಒಮ್ಮೆ ಪ್ರಿವ್ಯೂ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಿ ಪುಟದಲ್ಲಿ ಮೌಲ್ಯೀಕರಿಸಿದ ನಂತರ ಪರಿಶೀಲನೆಗೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಗಮನಿಸಿ:ನಿಮ್ಮ ರಿಟರ್ನ್ನಲ್ಲಿ ದೋಷಗಳ ಪಟ್ಟಿಯನ್ನು ನಿಮಗೆ ತೋರಿಸಿದರೆ, ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಲು ನೀವು ಫಾರ್ಮ್ಗೆ ಹಿಂತಿರುಗಬೇಕು. ಯಾವುದೇ ದೋಷಗಳಿಲ್ಲದಿದ್ದರೆ, ಪರಿಶೀಲನೆಗೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ನೀವು ಇ-ವೆರಿಫೈ ಗೆ ಮುಂದುವರಿಯಬಹುದು.

ಹಂತ 17: ನಿಮ್ಮ ಪರಿಶೀಲನೆ ಪುಟವನ್ನು ಪೂರ್ಣಗೊಳಿಸಿ, ನಿಮ್ಮ ಆದ್ಯತೆಯ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಮತ್ತು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪರಿಶೀಲಿಸಲು ಪರಿಶೀಲನೆ ಕಡ್ಡಾಯವಾಗಿದೆ ಮತ್ತು ಇ-ಪರಿಶೀಲನೆ (ಹೀಗೆ ಮಾಡಬಹುದು-ಈಗಲೇ ಇ-ಪರಿಶೀಲನೆ ಮಾಡಿ)) ನಿಮ್ಮ ITR ಅನ್ನು ಪರಿಶೀಲಿಸಲು ಸುಲಭವಾದ ಮಾರ್ಗವಾಗಿದೆ - ಇದು ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ITR-V ಅನ್ನು ಅಂಚೆ ಮೂಲಕ CPC ಗೆ ಕಳುಹಿಸುವುದಕ್ಕಿಂತ ತ್ವರಿತ, ಕಾಗದ ರಹಿತ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿದೆ.

ಗಮನಿಸಿ: ನಿಮ್ಮ PAN ನಿಷ್ಕ್ರಿಯವಾಗಿದ್ದರೆ: ಪಾಪ್-ಅಪ್ನಲ್ಲಿ ನೀವು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡದ ಕಾರಣ ತೆರಿಗೆದಾರರ PAN ನಿಷ್ಕ್ರಿಯವಾಗಿದೆಎಚ್ಚರಿಕೆ ಸಂದೇಶವನ್ನು ನೋಡುತ್ತೀರಿ.

ಈಗಲೇ ಲಿಂಕ್ ಮಾಡಿ ಆಯ್ಕೆಯನ್ನು ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ನೀವು PAN ಅನ್ನು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡಬಹುದು, ಇಲ್ಲದಿದ್ದರೆ ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಗಮನಿಸಿ: ನೀವು ಇ-ಪರಿಶೀಲನೆ ನಂತರ ಆಯ್ಕೆಮಾಡಿದರೆ, ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಸಲ್ಲಿಸಬಹುದು, ಆದರೂ, ನಿಮ್ಮ ITR ಅನ್ನು ಸಲ್ಲಿಸಿದ 30 ದಿನಗಳ ಒಳಗೆ ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕಾಗುತ್ತದೆ.

ಗಮನಿಸಿ: ನೀವು ನಂತರದ ಇ-ಪರಿಶೀಲನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿದರೆ, ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಸಲ್ಲಿಸಬಹುದು, ಆದಾಗ್ಯೂ, ನಿಮ್ಮ ITR ಅನ್ನು ಸಲ್ಲಿಸಿದ 30 ದಿನಗಳಲ್ಲಿ ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕಾಗುತ್ತದೆ.

ಹಂತ 18: ಇ-ಪರಿಶೀಲನೆ ಪುಟದಲ್ಲಿ, ನೀವು ರಿಟರ್ನ್ ಅನ್ನು ಇ-ಪರಿಶೀಲಿಸಲು ಬಯಸುವ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಮತ್ತು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಸೂಚನೆ:

- ಇನ್ನಷ್ಟು ತಿಳಿದುಕೊಳ್ಳಲು ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ಇ-ಪರಿಶೀಲಿಸುವುದು ಹೇಗೆ ಎಂಬುದನ್ನು ನೋಡಿ.

- ಒಂದುವೇಳೆ ನೀವು ITR-V ಮೂಲಕ ಪರಿಶೀಲಿಸಿ ಆಯ್ಕೆಮಾಡಿದರೆ, ನಿಮ್ಮ ITR-V ಯ ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ಪ್ರತಿಯನ್ನು ಕೇಂದ್ರೀಕೃತ ಸಂಸ್ಕರಣಾ ಕೇಂದ್ರ, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ, ಬೆಂಗಳೂರು 560500 ಗೆ ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ 30 ದಿನಗಳ ಒಳಗೆ ಕಳುಹಿಸಬೇಕು.

- ದಯವಿಟ್ಟು ನೀವು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಪೂರ್ವ-ಮೌಲ್ಯೀಕರಿಸಿರುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ ಮತ್ತು ನಿಮ್ಮ PAN ಅನ್ನು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡಿ ಇದರಿಂದ ಯಾವುದೇ ಮರುಪಾವತಿಯನ್ನು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ ಮಾಡಬಹುದು.

- ಇನ್ನಷ್ಟು ತಿಳಿದುಕೊಳ್ಳಲು ನನ್ನ ಬ್ಯಾಂಕ್ ಖಾತೆ ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ನೋಡಿ.

ನೀವು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಇ-ವೆರಿಫೈ ಮಾಡಿದ ನಂತರ, ವಹಿವಾಟು ID ಮತ್ತು ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆಯೊಂದಿಗೆ ಯಶಸ್ವಿ ಸಂದೇಶವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ. ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನೋಂದಾಯಿಸಲಾದ ನಿಮ್ಮ ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಮತ್ತು ಇಮೇಲ್ ID ಯಲ್ಲಿ ನೀವು ದೃಢೀಕರಣ ಸಂದೇಶವನ್ನು ಸಹ ಸ್ವೀಕರಿಸುತ್ತೀರಿ.