1. ITR 1 ಫಾರ್ಮ್ನ ಭಾಗವಾಗದ ಆದಾಯದ ಪ್ರಕಾರಗಳು ಯಾವುವು?

ITR 1 ಫಾರ್ಮ್ನ ಭಾಗವಾಗದ ಆದಾಯದ ಪ್ರಕಾರಗಳು ಈ ಕೆಳಗಿನಂತಿವೆ:-

(a) ವ್ಯಾಪಾರ ಮತ್ತು ವೃತ್ತಿಯಿಂದ ಲಾಭ ಮತ್ತು ಗಳಿಕೆಗಳು;

(b) ಅಲ್ಪಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು;

(c) ಸೆಕ್ಷನ್ 112 ಅಡಿಯಲ್ಲಿ ರೂ.1.25 ಲಕ್ಷ ಮೀರಿದ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭ ಹೊಂದಿದ್ದರೆ

(d) ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಮನೆ ಆಸ್ತಿಯಿಂದ ಆದಾಯ;

(e) ಈ ಕೆಳಗಿನ ಸ್ವರೂಪದ ಇತರ ಮೂಲಗಳ ಶೀರ್ಷಿಕೆಯ ಅಡಿಯಲ್ಲಿ ಬರುವ ಆದಾಯ:-

(i) ಲಾಟರಿ ಗೆದ್ದವರು;

(ii) ಓಟದ ಕುದುರೆಗಳನ್ನು ಹೊಂದುವ ಮತ್ತು ನಿರ್ವಹಿಸುವ ಚಟುವಟಿಕೆ;

(iii) ಸೆಕ್ಷನ್ 115BBDA ಅಥವಾ ಸೆಕ್ಷನ್ 115BBE ಅಡಿಯಲ್ಲಿ ವಿಶೇಷ ದರದಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಆದಾಯ;

(f) ಸೆಕ್ಷನ್ 5A ನಿಬಂಧನೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಹಂಚಿಕೆಯಾಗಬೇಕಾದ ಆದಾಯ

2. ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಉದ್ಯೋಗದ ಸ್ವರೂಪವನ್ನು ವ್ಯಾಖ್ಯಾನಿಸುವುದು ಕಡ್ಡಾಯವೇ?

ಹೌದು, ಕೆಳಗಿನವುಗಳಿಂದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಉದ್ಯೋಗದ ಸ್ವರೂಪವನ್ನು ವ್ಯಾಖ್ಯಾನಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ:-

(a) ಕೇಂದ್ರ ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿ

(b) ರಾಜ್ಯ ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿ

(c) ಸಾರ್ವಜನಿಕ ವಲಯದ ಉದ್ಯಮದ ಉದ್ಯೋಗಿ (ಕೇಂದ್ರ ಅಥವಾ ರಾಜ್ಯ ಸರ್ಕಾರದ)

(d) ಪಿಂಚಣಿದಾರರು (CG/SG/PSU/OTHER)

(e) ಖಾಸಗಿ ವಲಯದ ಉದ್ಯೋಗಿ

(f) ಅನ್ವಯಿಸುವುದಿಲ್ಲ (ಕುಟುಂಬ ಪಿಂಚಣಿ ಆದಾಯದ ಸಂದರ್ಭದಲ್ಲಿ)

3. ನಾನು ITR 1 ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಅಥವಾ ಆಯ್ಕೆ ಮಾಡದಿರಲು ಬಯಸಿದರೆ ನಾನು ಯಾವುದೇ ಫಾರ್ಮ್ ಅನ್ನು ಸಲ್ಲಿಸಬೇಕೇ?

ಇಲ್ಲ, ITR-1ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಅಥವಾ ಆಯ್ಕೆ ಮಾಡದಿರಲು ನೀವು ಯಾವುದೇ ಫಾರ್ಮ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಗತ್ಯವಿಲ್ಲ. ಯಾವುದೇ ಫಾರ್ಮ್ ಅನ್ನು ಫೈಲ್ ಮಾಡುವ ಅಗತ್ಯವಿಲ್ಲದೆ ನೀವು ITR ಫಾರ್ಮ್ನಲ್ಲಿ “ಹೊಸ ಪದ್ದತಿಯಿಂದ ಹೊರಗುಳಿಯುತ್ತಿದ್ದೇನೆ” ಅನ್ನು ಟಿಕ್ ಮಾಡಬಹುದು. ITR-3, ITR-4 ಅಥವಾ ITR-5 ಅನ್ನು ಸಲ್ಲಿಸುವ ತೆರಿಗೆದಾರರು ಮಾತ್ರ ವ್ಯವಹಾರ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸಬೇಕು. ITR-1 ಅಥವಾ 2 ಫಾರ್ಮ್ಗಳಲ್ಲಿ ತಮ್ಮ ರಿಟರ್ನ್ಗಳನ್ನು ಸಲ್ಲಿಸುವ ವ್ಯಕ್ತಿಗಳು 10-IEA ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಗತ್ಯವಿಲ್ಲ.

4. ITR-1 ಫೈಲ್ ಮಾಡಲು ನನಗೆ ಯಾವ ದಾಖಲೆಗಳ ಅಗತ್ಯವಿದೆ?

ನೀವು AIS ಅನ್ನು ಡೌನ್ಲೋಡ್ ಮಾಡಬೇಕಾಗುತ್ತದೆ ಮತ್ತು ಫಾರ್ಮ್ 16, ಮನೆ ಬಾಡಿಗೆ ರಸೀದಿ (ಅನ್ವಯಿಸಿದರೆ), ಹೂಡಿಕೆ ಪಾವತಿ, ಪ್ರೀಮಿಯಂ ರಸೀದಿಗಳ (ಅನ್ವಯಿಸಿದರೆ) ಪ್ರತಿಗಳನ್ನು ಇರಿಸಿಕೊಳ್ಳಬೇಕಾಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ITR ಗಳು ಅನೆಕ್ಸ್ಚರ್-ಲೆಸ್ ಫಾರ್ಮ್ಗಳಾಗಿವೆ. ಆದ್ದರಿಂದ ನಿಮ್ಮ ರಿಟರ್ನ್ (ಕೈಯಾರೆ ಅಥವಾ ವಿದ್ಯುನ್ಮಾನವಾಗಿ ಸಲ್ಲಿಸಿದರೂ) ಜೊತೆಗೆ ನೀವು ಯಾವುದೇ ಡಾಕ್ಯುಮೆಂಟ್ (ಹೂಡಿಕೆಯ ಪುರಾವೆ, TDS ಪ್ರಮಾಣಪತ್ರಗಳಂತಹ) ಲಗತ್ತಿಸುವ ಅಗತ್ಯವಿಲ್ಲ. ಆದಾಗ್ಯೂ ಮೌಲ್ಯಮಾಪನ ವಿಚಾರಣೆ ಇತ್ಯಾದಿಗಳಂತಹ ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳ ಮುಂದೆ ಅವುಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕಾದ ಸಂದರ್ಭಗಳಿಗಾಗಿ ನೀವು ಈ ದಾಖಲೆಗಳನ್ನು ಇರಿಸಬೇಕಾಗುತ್ತದೆ

5. ಆದಾಯದ ರಿಟರ್ನ್ ಫೈಲ್ ಮಾಡುವಾಗ ನಾನು ಯಾವ ಮುನ್ನೆಚ್ಚರಿಕೆಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕು?

- ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಆಯ್ಕೆ ಮಾಡಿ.

- AIS ಮತ್ತು ಫಾರ್ಮ್ 26AS ಅನ್ನು ಡೌನ್ಲೋಡ್ ಮಾಡಿ ಮತ್ತು ಪಾವತಿಸಿದ ನಿಜವಾದ TDS / TCS / ತೆರಿಗೆಯನ್ನು ಪರಿಶೀಲಿಸಿ. ನೀವು ಯಾವುದೇ ವ್ಯತ್ಯಾಸವನ್ನು ನೋಡಿದರೆ, ನೀವು ಅದನ್ನು ಉದ್ಯೋಗದಾತ / ತೆರಿಗೆ ಕಡಿತಗಾರ / ಬ್ಯಾಂಕಿನೊಂದಿಗೆ ಸಮನ್ವಯಗೊಳಿಸಬೇಕು.

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್/ಪಾಸ್ಬುಕ್, ಬಡ್ಡಿ ಪ್ರಮಾಣಪತ್ರಗಳು, ವಿನಾಯಿತಿ ಅಥವಾ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ರಶೀದಿಗಳು, ಫಾರ್ಮ್ 16, ಫಾರ್ಮ್ 26AS (ವಾರ್ಷಿಕ ಮಾಹಿತಿ ಲೆಕ್ಕ ವಿವರಣೆ), ಹೂಡಿಕೆ ಪುರಾವೆಗಳು ಮುಂತಾದ ನಿಮ್ಮ ITR ಅನ್ನು ಫೈಲ್ ಮಾಡುವಾಗ ಉಲ್ಲೇಖಿಸಬೇಕಾದ ದಾಖಲೆಗಳನ್ನು ಕಂಪೈಲ್ ಮಾಡಿ ಮತ್ತು ಎಚ್ಚರಿಕೆಯಿಂದ ಅಧ್ಯಯನ ಮಾಡಿ.

- PAN, ಖಾಯಂ ವಿಳಾಸ, ಸಂಪರ್ಕ ವಿವರಗಳು, ಬ್ಯಾಂಕ್ ಖಾತೆ ವಿವರಗಳು ಮುಂತಾದ ವಿವರಗಳು ಪೂರ್ವ-ಭರ್ತಿ ಮಾಡಿದ ದತ್ತಾಂಶದಲ್ಲಿ ಸರಿಯಾಗಿವೆಯೇ ಎಂದು ಖಾತರಿಪಡಿಸಿಕೊಳ್ಳಿ.

- ನಿಮಗಾಗಿ ಸರಿಯಾದ ರಿಟರ್ನ್ ಅನ್ನು ಗುರುತಿಸಿ (ITR-1 ರಿಂದ ITR-7 ವರೆಗೆ). ಒಟ್ಟು ಆದಾಯ, ಕಡಿತಗಳು (ಯಾವುದಾದರೂ ಇದ್ದರೆ), ಬಡ್ಡಿ (ಯಾವುದಾದರೂ ಇದ್ದರೆ), ಪಾವತಿಸಿದ / ಸಂಗ್ರಹಿಸಿದ ತೆರಿಗೆಗಳು (ಯಾವುದಾದರೂ ಇದ್ದರೆ) ಮುಂತಾದ ಎಲ್ಲಾ ವಿವರಗಳನ್ನು ರಿಟರ್ನ್ನಲ್ಲಿ ಒದಗಿಸಿ. ITR-1 ಜೊತೆಗೆ ಯಾವುದೇ ದಾಖಲೆಗಳನ್ನು ಲಗತ್ತಿಸಬಾರದು.

- ನಿಗದಿತ ದಿನಾಂಕದಂದು ಅಥವಾ ಮೊದಲು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಇ-ಫೈಲ್ ಮಾಡಿ. ರಿಟರ್ನ್ಸ್ ಸಲ್ಲಿಸುವಲ್ಲಿ ವಿಳಂಬದ ಪರಿಣಾಮಗಳಲ್ಲಿ ತಡವಾದ ಫೈಲಿಂಗ್ ಶುಲ್ಕಗಳು, ಕ್ಯಾರಿ ಫಾರ್ವರ್ಡ್ ಆಗದ ನಷ್ಟಗಳು, ಕಡಿತಗಳು ಮತ್ತು ವಿನಾಯಿತಿಗಳು ಲಭ್ಯವಿರದಿರುವಿಕೆ ಒಳಗೊಂಡಿವೆ.

- ರಿಟರ್ನ್ ಅನ್ನು ಇ-ಫೈಲಿಂಗ್ ಮಾಡಿದ ನಂತರ, ಅದನ್ನು ಇ-ಪರಿಶೀಲಿಸಿ. ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಭೌತಿಕವಾಗಿ ಪರಿಶೀಲಿಸಲು ಬಯಸಿದರೆ, ಸೆಂಟ್ರಲೈಜ್ಡ್ ಪ್ರೊಸೆಸಿಂಗ್ ಸೆಂಟರ್, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ, ಬೆಂಗಳೂರು 560500 (ಕರ್ನಾಟಕ) ಇಲ್ಲಿಗೆ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಸೂಕ್ತ ಸಮಯದೊಳಗೆ ITR-V ಸ್ವೀಕೃತಿಯ ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ನಕಲನ್ನು (ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ) ಕಳುಹಿಸಿ.

6. ನಾನು ಯಾವ ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಬೇಕೆಂದು ತಿಳಿದುಕೊಳ್ಳುವುದು ಹೇಗೆ?

ವೈಯಕ್ತಿಕ ತೆರಿಗೆದಾರರಿಂದ ತಮ್ಮ ಆದಾಯದ ಮೂಲ ಮತ್ತು ನಿವಾಸ ಸ್ಥಿತಿಯನ್ನು ಅವಲಂಬಿಸಿ ಫೈಲಿಂಗ್ಗಾಗಿ ವಿಭಿನ್ನ ತೆರಿಗೆ ರಿಟರ್ನ್ಗಳನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ. ಫೈಲ್ ಮಾಡಲು ಸರಿಯಾದ ITR ಅನ್ನು ನಿರ್ಧರಿಸಲು, ಯಾವ ITR ಫಾರ್ಮ್ ಅನ್ನು ಫೈಲ್ ಮಾಡಬೇಕು ಎಂದು ನಿರ್ಧರಿಸಲು ನನಗೆ ಸಹಾಯ ಮಾಡಿ ಸೌಕರ್ಯವನ್ನು ಬಳಸಿ. ನಂತರ ನೀವು ಫೈಲ್ ಮಾಡಲು ಸರಿಯಾದ ITR ನಮೂನೆಯನ್ನು ನಿರ್ಧರಿಸಲು ನಿಮಗೆ ಪ್ರದರ್ಶಿಸಲಾದ ಆಧಾರಿತ ಪ್ರಶ್ನೆಗಳನ್ನು ಮುಂದುವರಿಸಬಹುದು.

7. ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ದತಿಯಾಗಿದೆಯೇ?

ಹೌದು. ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2024-25 ರಿಂದ, ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯು ಡೀಫಾಲ್ಟ್ ಆಯ್ಕೆಯಾಗಿದೆ. ಪ್ರತಿ ವರ್ಷ, ಆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷಕ್ಕೆ ನೀವು ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಗಳ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡಬಹುದು.

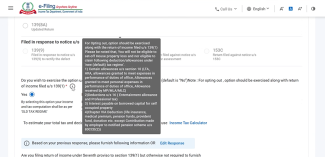

8. ITR-1 ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಎಲ್ಲಾ ಕಡಿತಗಳು ಕ್ಲೈಮ್ ಮಾಡಲು ಲಭ್ಯವಿದೆಯೇ?

ಹೌದು, ಕೆಳಗಿನ ಸ್ಕ್ರೀನ್ಶಾಟ್ ಪ್ರಕಾರ ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯ ಅಡಿಯಲ್ಲಿ ಕೆಳಗಿನ ಪ್ರಶ್ನೆಗೆ 'ಹೌದು' ಎಂದು ಆಯ್ಕೆ ಮಾಡುವ ಮೂಲಕ ನೀವು ಡೀಫಾಲ್ಟ್ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿ ಆಯ್ಕೆಯನ್ನು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ದತಿಗೆ ಬದಲಾಯಿಸಿದ ನಂತರ ರಿಟರ್ನ್ನಲ್ಲಿ ಕ್ಲೈಮ್ ಮಾಡಲು ಎಲ್ಲಾ ಅರ್ಹ ಕಡಿತಗಳು ಲಭ್ಯವಿರುತ್ತವೆ:

ಡಿಫಾಲ್ಟ್ ಆಗಿ, ಅದನ್ನು 'ಇಲ್ಲ' ಎಂದು ಆಯ್ಕೆ ಮಾಡಲಾಗುತ್ತದೆ ಮತ್ತು ಹಳೆಯ ಪದ್ದತಿಯ ಅಡಿಯಲ್ಲಿ ಎಲ್ಲಾ ಕಡಿತಗಳನ್ನು ಪ್ರತಿಯಾಗಿ ನಿಷ್ಕ್ರಿಯಗೊಳಿಸಲಾಗುತ್ತದೆ. ಒಮ್ಮೆ ಆಯ್ಕೆಯನ್ನು 'ಹೌದು' ಆಯ್ಕೆ ಮಾಡಿದ ನಂತರ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಬದಲಾಯಿಸಿದರೆ ನಂತರ ಎಲ್ಲಾ ಕಡಿತಗಳನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ನಂತರ ತೆರಿಗೆದಾರರು ಎಲ್ಲಾ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

11. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿ (ಡೀಫಾಲ್ಟ್) ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ದತಿಯ ಪ್ರಕಾರ ಸೆಕ್ಷನ್ 87 A ಅಡಿಯಲ್ಲಿ ರಿಯಾಯಿತಿ ಎಂದರೇನು?

ಪ್ರಸ್ತುತ, ಸೆಕ್ಷನ್ 87A ವ್ಯಕ್ತಿಗಳು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿ ಅಡಿಯಲ್ಲಿ ರೂ. 12,500 ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯ ಅಡಿಯಲ್ಲಿ ರೂ. 25000 ಗಳ ರಿಯಾಯಿತಿಯನ್ನು ಪಡೆಯಲು ಅನುಮತಿಸುತ್ತದೆ.

12. ನಾನು ನನ್ನ ಸಂಗಾತಿಯೊಂದಿಗೆ ಮನೆಯ ಜಂಟಿ ಮಾಲೀಕತ್ವ ಹೊಂದಿದ್ದೇನೆ. ನಮಗೆ ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಆಸ್ತಿ ಇಲ್ಲ. ಅಂತಹ ಮನೆಯಿಂದ ಬಾಡಿಗೆ ಆದಾಯಕ್ಕಾಗಿ ನಾನು AY 2025-26 ರಲ್ಲಿ ITR-1 ಅನ್ನು ಫೈಲ್ ಮಾಡಬಹುದೇ?

ಹೌದು, ಈ ಕೆಳಗಿನ ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸಿದರೆ ನೀವು AY 2025-26 ಗಾಗಿ ITR-1 ಅನ್ನು ಫೈಲ್ ಮಾಡಬಹುದು:

- ನೀವು ಒಂದೇ ಆಸ್ತಿಯ ಏಕ ಅಥವಾ ಜಂಟಿ ಮಾಲೀಕರಾಗಿದ್ದರೆ, ನೀವು AY 2025-26 ಕ್ಕೆ ITR-1 ಅನ್ನು ಫೈಲ್ ಮಾಡಬಹುದು

- ನೀವು ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಆಸ್ತಿಯಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ITR-1 ಅನ್ನು ಸಲ್ಲಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ (ಒಂದೇ ಮಾಲೀಕರಾಗಿ ಸಹ).

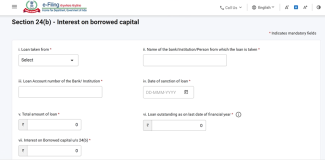

13. ITR -1 ಗಾಗಿ ಮನೆ ಆಸ್ತಿ ಅನುಸೂಚಿಯಲ್ಲಿ ಏನಾದರೂ ಬದಲಾವಣೆ ಇದೆಯೇ?

AY 2025-26ರಿಂದ, ಹೊಸ ಅನುಸೂಚಿ ಸೆಕ್ಷನ್ 24(b): ಎರವಲು ಪಡೆದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿಯನ್ನು ಸೇರಿಸಲಾಗುತ್ತದೆ. ಈ ಅನುಸೂಚಿಯಲ್ಲಿ ತೆರಿಗೆದಾರರು ಈ ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕು:

- ಇವುಗಳಿಂದ ಪಡೆದ ಸಾಲ

- ಸಂಸ್ಥೆ ಅಥವಾ ಬ್ಯಾಂಕ್ ಹೆಸರು

- ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆ

- ಸಾಲ ಮಂಜೂರಾತಿ ದಿನಾಂಕ

- ಒಟ್ಟು ಸಾಲದ ಮೊತ್ತ

- ದಿನಾಂಕಕ್ಕೆ ಬಾಕಿ ಸಾಲ

- ಬಡ್ಡಿ ಮೊತ್ತ

14. ಮುಂಗಡ ತೆರಿಗೆ ಎಂದರೇನು?

ವೇತನದಾರರಿಗಾಗಿ, ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಹೆಚ್ಚಾಗಿ ಉದ್ಯೋಗದಾತರು TDS ಮೂಲಕವೇ ಭರಿಸುತ್ತಾರೆ. ಆದರೆ ಉಳಿತಾಯ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳ ಮೇಲಿನ ಬಡ್ಡಿ, ಸ್ಥಿರ ಠೇವಣಿ, ಬಾಡಿಗೆ ಆದಾಯ, ಬಾಂಡ್ಗಳು ಅಥವಾ ಬಂಡವಾಳ ಲಾಭದಂತಹ ಇತರ ರೀತಿಯ ಆದಾಯಗಳು ತೆರಿಗೆ ಭಾದ್ಯತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತವೆ. ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಮೊದಲೇ ಅಂದಾಜಿಸಬೇಕು. ತೆರಿಗೆ ಮೊತ್ತವು ವರ್ಷಕ್ಕೆ ₹10,000/- ಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ, ತೆರಿಗೆದಾರರು ತ್ರೈಮಾಸಿಕ ಕಂತುಗಳಲ್ಲಿ (ಜೂನ್, ಸೆಪ್ಟೆಂಬರ್, ಡಿಸೆಂಬರ್ ಮತ್ತು ಮಾರ್ಚ್) ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಬೇಕು.

15. ಮುಂಗಡ ತೆರಿಗೆ ಮತ್ತು ಸ್ವಯಂ-ಮೌಲ್ಯಮಾಪನ ತೆರಿಗೆಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ಪಾವತಿಸಲಾಗುತ್ತದೆ?

ಮುಂಗಡ ತೆರಿಗೆ: ವ್ಯಕ್ತಿಗಳಿಗೆ ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಕೆಳಗೆ ನೀಡಲಾದಂತೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ:

|

ಕನಿಷ್ಠ 45% ವರೆಗೆ |

15ನೇ ಸೆಪ್ಟೆಂಬರ್ ಅಥವಾ ಅದಕ್ಕಿಂತ ಮೊದಲು |

|

ಕನಿಷ್ಠ 75% ವರೆಗೆ |

15ನೇ ಡಿಸೆಂಬರ್ ಅಥವಾ ಅದಕ್ಕಿಂತ ಮೊದಲು |

|

100% |

15ನೇ ಮಾರ್ಚ್ನಲ್ಲಿ ಅಥವಾ ಅದಕ್ಕಿಂತ ಮೊದಲು |

ಸ್ವಯಂ-ಮೌಲ್ಯಮಾಪನ ತೆರಿಗೆ: TDS ಮತ್ತು ಮುಂಗಡ ತೆರಿಗೆ ವಿವರಗಳೊಂದಿಗೆ (ಪಾವತಿಸಿದರೆ) ನಿಮ್ಮ ITR ಫಾರ್ಮ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಿದ ನಂತರ, ವ್ಯವಸ್ಥೆಯು ನಿಮ್ಮ ಆದಾಯವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುತ್ತದೆ ಮತ್ತು ತೆರಿಗೆಯನ್ನು ಇನ್ನೂ ಪಾವತಿಸಬೇಕೇ ಎಂದು ಪರಿಶೀಲಿಸುತ್ತದೆ. ನೀವು ಅದನ್ನು ಪಾವತಿಸಬೇಕು ಮತ್ತು ಸಲ್ಲಿಸುವ ಮೊದಲು ಚಲನ್ ವಿವರಗಳನ್ನು ರಿಟರ್ನ್ನಲ್ಲಿ ಭರ್ತಿ ಮಾಡಬೇಕು.

16. ಭತ್ಯೆ ಮತ್ತು ಸವಲತ್ತುಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸವೇನು? ಇವುಗಳನ್ನು ನನ್ನ ಆದಾಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆಯೆ?

ಭತ್ಯೆಗಳು ನಿಗದಿತ ಆವರ್ತಕ ಮೊತ್ತಗಳಾಗಿವೆ, ಸಂಬಳವನ್ನು ಹೊರತುಪಡಿಸಿ, ಅದನ್ನು ಉದ್ಯೋಗದಾತರು ಪಾವತಿಸುತ್ತಾರೆ, ಉದಾಹರಣೆ, ಸಾಗಾಣಿಕೆ ಭತ್ಯೆ, ಪ್ರಯಾಣ ಭತ್ಯೆ, ಸಮವಸ್ತ್ರ ಭತ್ಯೆ ಇತ್ಯಾದಿ. ಭತ್ಯೆಗಳನ್ನು ಆದಾಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ನೀವು ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ನಿಮ್ಮ ಒಟ್ಟಾರೆ ಸಮಸ್ತ ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. ಭತ್ಯೆಗಳಿಗೆ ತೆರಿಗೆ ವಿಧಿಸಬಹುದು, ಭಾಗಶಃ ವಿನಾಯಿತಿ ನೀಡಬಹುದು, ಮತ್ತು ಸಂಪೂರ್ಣವಾಗಿ ವಿನಾಯಿತಿ ನೀಡಬಹುದು.

ಸವಲತ್ತುಗಳು ನಿಮ್ಮ ಅಧಿಕೃತ ಸ್ಥಾನದಿಂದಾಗಿ ನೀವು ಪಡೆಯುವ ಪ್ರಯೋಜನಗಳಾಗಿವೆ ಮತ್ತು ನಿಮ್ಮ ಸಂಬಳ ಅಥವಾ ವೇತನ ಆದಾಯಕ್ಕಿಂತ ಹೆಚ್ಚಿನದಾಗಿವೆ. ಈ ಸವಲತ್ತುಗಳಿಗೆ ಅವುಗಳ ಸ್ವರೂಪಕ್ಕೆ ಅನುಗುಣವಾಗಿ ತೆರಿಗೆ ವಿಧಿಸಬಹುದು ಅಥವಾ ತೆರಿಗೆ ವಿಧಿಸದಿರಬಹುದು.

17. ಎಲ್ಲಾ ದೇಣಿಗೆಗಳನ್ನು ಹಳೆಯ ಪದ್ದತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆಯಿಂದ 100% ವಿನಾಯಿತಿ ನೀಡಲಾಗಿದೆಯೇ?

ಇಲ್ಲ, ಎಲ್ಲಾ ದೇಣಿಗೆಗಳು ತೆರಿಗೆಯಿಂದ 100% ವಿನಾಯಿತಿಗೆ ಅರ್ಹತೆ ಹೊಂದಿಲ್ಲ. ನೀವು ಯಾರಿಗೆ ದೇಣಿಗೆ ನೀಡಿದ್ದೀರಿ (ದತ್ತಿ ಸಂಸ್ಥೆ, ಸರ್ಕಾರದಿಂದ ಸ್ಥಾಪಿಸಲಾದ ನಿಧಿ, ವೈಜ್ಞಾನಿಕ ಸಂಶೋಧನಾ ಸಂಸ್ಥೆ, ಇತ್ಯಾದಿ) ಆಧಾರದ ಮೇಲೆ ತೆರಿಗೆ ಕಡಿತದ ವರ್ಗಗಳು ಕೆಳಕಂಡಂತಿವೆ:

- ಅರ್ಹತಾ ಮಿತಿ ಇಲ್ಲದೆ 100% ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾದ ದೇಣಿಗೆಗಳು

- ಅರ್ಹತಾ ಮಿತಿ ಇಲ್ಲದೆ 50% ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾದ ದೇಣಿಗೆಗಳು

- 100% ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾದ ಮಿತಿಗೆ ಒಳಪಟ್ಟ ದೇಣಿಗೆಗಳು

- 50% ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾದ ಮಿತಿಗೆ ಒಳಪಟ್ಟ ದೇಣಿಗೆಗಳು

ನಿಮ್ಮ ದೇಣಿಗೆ ರಶೀದಿಯಲ್ಲಿ ಕಡಿತದ ಮಿತಿಯನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕು ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

18. ಇ-ಫೈಲಿಂಗ್ ಮತ್ತು ಇ-ಪೇಮೆಂಟ್ ಒಂದೇ ಆಗಿದೆಯೇ?

ಇಲ್ಲ, ಇ-ಫೈಲಿಂಗ್ ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ವಿದ್ಯುನ್ಮಾನವಾಗಿ ಸಲ್ಲಿಸುವ ಪ್ರಕ್ರಿಯೆಯಾಗಿದೆ ಮತ್ತು ಇ-ಪಾವತಿಯು ವಿದ್ಯುನ್ಮಾನವಾಗಿ ತೆರಿಗೆ ಪಾವತಿಸುವ ಪ್ರಕ್ರಿಯೆಯಾಗಿದೆ.

19. ನಾನು ಫೈಲ್ ಮಾಡಿದ ITR ನಲ್ಲಿ ಲೆಕ್ಕಾಚಾರದ ತಪ್ಪನ್ನು ಮಾಡಿದ್ದೇನೆ. ನಾನು ಅದನ್ನು ಸರಿಪಡಿಸಬಹುದೇ ಮತ್ತು ನನ್ನ ರಿಟರ್ನ್ ಅನ್ನು ಮರು-ಸಲ್ಲಿಸಬಹುದೇ?

ಹೌದು, ನೀವು ಈಗಾಗಲೇ ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಿದ್ದರೆ ಮತ್ತು ನಂತರ ನಿಮಗೆ ನೀವು ತಪ್ಪು ಮಾಡಿದ್ದೀರಿ ಎನಿಸಿದರೆ ನೀವು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪುನಃ ಸಲ್ಲಿಸಬಹುದು. ಇದನ್ನು ಪರಿಷ್ಕೃತ ರಿಟರ್ನ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಸಂಬಂಧಿತ AY ಅಂತ್ಯದ ಮೂರು ತಿಂಗಳ ಮೊದಲು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪರಿಷ್ಕರಿಸಬೇಕು. AY 2025-26 ಕ್ಕೆ, ಪರಿಷ್ಕೃತ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಲು ಅಂತಿಮ ದಿನಾಂಕ 31ನೇ ಡಿಸೆಂಬರ್ 2025 ಆಗಿದೆ.

20. ಕಳೆದ 4 ಮೌಲ್ಯಮಾಪನ ವರ್ಷಗಳಿಗೆ ನಾನು ಈಗ ITR ಸಲ್ಲಿಸಬಹುದೇ?

ಹೌದು, ನಿಮ್ಮ ಹಿಂದಿನ ನಾಲ್ಕು ವರ್ಷಗಳ ITR ಗಳನ್ನು ಸಲ್ಲಿಸಲು ನೀವು ತಪ್ಪಿಸಿಕೊಂಡಿದ್ದರೆ, ನೀವು ITR-U ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು. ಪ್ರಸಕ್ತ ವರ್ಷ ನೀವು ನಿಮ್ಮ ನಿಯಮಿತ ITR ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು.

21. ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ನಾನು ಅಂತಿಮ ದಿನಾಂಕದ ನಂತರ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಿದರೆ ಏನಾಗುತ್ತದೆ?

ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ ನೀವು ITR ಅನ್ನು ಸಲ್ಲಿಸುವುದನ್ನು ತಪ್ಪಿಸಿಕೊಂಡರೆ, ನೀವು ಇನ್ನೂ ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು, ಆದರೆ ನೀವು ₹ 5000/- ವರೆಗಿನ ವಿಳಂಬ ಫೈಲಿಂಗ್ ಶುಲ್ಕವನ್ನು ಪಾವತಿಸಬೇಕಾಗಬಹುದು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ನೀವು ತೆರಿಗೆ ಭಾದ್ಯತೆಯ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ (ಯಾವುದಾದರೂ ಇದ್ದರೆ).

22. ನನ್ನ ಉದ್ಯೋಗದಾತ/ಬ್ಯಾಂಕ್ನಿಂದ ತೆರಿಗೆಯನ್ನು ಕಡಿತಗೊಳಿಸಿದ್ದರೆ ನಾನು ರಿಟರ್ನ್ಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕೇ?

ಹೌದು, ಉದ್ಯೋಗದಾತರು ಮತ್ತು ಬ್ಯಾಂಕ್ಗಳು ಕ್ರಮವಾಗಿ ವೇತನ ಮತ್ತು ಬಡ್ಡಿ ಆದಾಯದ ಮೇಲೆ ಮೂಲದಲ್ಲಿ ತೆರಿಗೆಯನ್ನು ಕಡಿತಗೊಳಿಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ ನೀವು ತೆರಿಗೆಯನ್ನು ಕಡಿತಗೊಳಿಸಿರುವ ಆದಾಯವನ್ನು ಬಹಿರಂಗಪಡಿಸಬೇಕು ಮತ್ತು ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ನಲ್ಲಿ TDS ಗೆ ಕ್ರೆಡಿಟ್ ಕ್ಲೈಮ್ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

23. ನಾನು ಹೆಚ್ಚುವರಿ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಿದ್ದರೆ ನಾನು ಮರುಪಾವತಿ ಪಡೆಯುತ್ತೇನೆಯೇ?

ಹೌದು, ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೂಲಕ ನೀವು ಪಾವತಿಸಿದ ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ತೆರಿಗೆಯನ್ನು ಮರುಪಾವತಿಯಾಗಿ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಿದ ನಂತರ, ITD ಪರಿಶೀಲಿಸುತ್ತದೆ ಮತ್ತು ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿಮ್ಮ ಮರುಪಾವತಿ ಕ್ಲೈಮ್ ಅನ್ನು ಸ್ವೀಕರಿಸುತ್ತದೆ ಮತ್ತು ನಂತರ ಮೊತ್ತವನ್ನು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ. ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನೋಂದಾಯಿಸಲಾದ ನಿಮ್ಮ ಇಮೇಲ್ ID ಯಲ್ಲಿ ನೀವು ಸಂದೇಶವನ್ನು ಸಹ ಪಡೆಯುತ್ತೀರಿ.

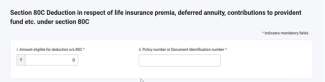

24. ನಾನು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಾನು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕೆ

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾಗಿರುವ ಮೊತ್ತ

- ಪಾಲಿಸಿ ಸಂಖ್ಯೆ ಅಥವಾ ದಾಖಲೆ ಗುರುತಿನ ಸಂಖ್ಯೆ

25. ನಾನು ಸೆಕ್ಷನ್ 80 CCD (1) ಅಥವಾ 80CCD (1B) ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಾನು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕೆ

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 CCD (1) ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 CCD (1) ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಹೂಡಿಕೆಯ ಮೊತ್ತ

- ತೆರಿಗೆದಾರರ ಪ್ಯಾನ್.

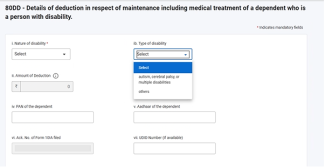

26. ನಾನು ಸೆಕ್ಷನ್ 80 DD ಅಥವಾ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ITR ಫಾರ್ಮ್ನಲ್ಲಿ ನಾನು ಯಾವ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕು?

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 DD ಅಥವಾ ಸೆಕ್ಷನ್ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 DD ಅಥವಾ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ, ನಂತರ ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಅಂಗವೈಕಲ್ಯದ ಸ್ವರೂಪ

- ಅಂಗವೈಕಲ್ಯದ ವಿಧ

- ಕಡಿತದ ಮೊತ್ತ

- ಅವಲಂಬಿತರ PAN

- ಅವಲಂಬಿತರ ಆಧಾರ್

- ಫೈಲ್ ಮಾಡಲಾದ ಫಾರ್ಮ್ 10 IA ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ

27. ನಾನು ಸೆಕ್ಷನ್ 80 D ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕೇ?

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 D ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 D ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ, ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ವಿಮೆದಾರರ ಹೆಸರು (ವಿಮಾ ಕಂಪನಿ)

- ಪಾಲಿಸಿ ಸಂಖ್ಯೆ

- ಆರೋಗ್ಯ ವಿಮೆ ಮೊತ್ತ

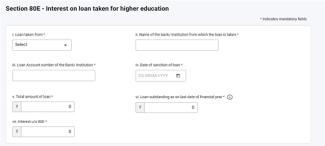

28. ನಾನು ಸೆಕ್ಷನ್ 80 E, 80 EE, 80 EEA ಮತ್ತು 80 EEB ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕೇ?

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 E, 80 EE,80 EEA ಮತ್ತು 80 EEB ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ಈ ಸೆಕ್ಷನ್ಗಳ ಅಡಿಯಲ್ಲಿ ನೀವು ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಇವುಗಳಿಂದ ಪಡೆದ ಸಾಲ

- ಸಂಸ್ಥೆ ಅಥವಾ ಬ್ಯಾಂಕ್ ಹೆಸರು

- ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆ

- ಸಾಲ ಮಂಜೂರಾತಿ ದಿನಾಂಕ

- ಒಟ್ಟು ಸಾಲಗಳ ಮೊತ್ತ

- ದಿನಾಂಕಕ್ಕೆ ಬಾಕಿ ಸಾಲ

- ಬಡ್ಡಿ ಮೊತ್ತ

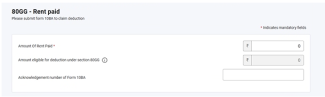

29. ನಾನು ಸೆಕ್ಷನ್ 80 GG ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ಯಾವುದೇ ಫಾರ್ಮ್ ಫೈಲ್ ಮಾಡಬೇಕೇ?

AY 2025-26 ರಿಂದ, ನೀವು 80GG ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಮೊದಲು ನೀವು 10 BA ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಫೈಲ್ ಮಾಡಬೇಕು ಮತ್ತು ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಅನುಸೂಚಿ 80 GG ಯಲ್ಲಿ ಫಾರ್ಮ್ 10 BA ಯ ವಿವರಗಳನ್ನು (ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ) ನಮೂದಿಸಬೇಕು.

30. ಸೆಕ್ಷನ್ 80 DD ಮತ್ತು 80 U ಅಡಿಯಲ್ಲಿ ನಾನು ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಾನು ಯಾವುದೇ ಫಾರ್ಮ್ ಅನ್ನು ಫೈಲ್ ಮಾಡಬೇಕೇ?

ಸೆಕ್ಷನ್ 80 DD ಮತ್ತು 80 U ಅಡಿಯಲ್ಲಿ ಕಡಿತಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹೊಸ ಅನುಸೂಚಿಯನ್ನು ಸೇರಿಸಲಾಗಿದೆ. ನೀವು ಸೆಕ್ಷನ್ 80DD ಮತ್ತು 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಮೊದಲು ನೀವು 10 IA ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಫೈಲ್ ಮಾಡಬೇಕು ಮತ್ತು ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಅನುಸೂಚಿ 80 DD ಮತ್ತು 80 U ನಲ್ಲಿ ಫಾರ್ಮ್ 10 IA ಯ ವಿವರಗಳನ್ನು (ಫಾರ್ಮ್ ಸಲ್ಲಿಸುವ ದಿನಾಂಕ ಮತ್ತು ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ) ನಮೂದಿಸಬೇಕು.

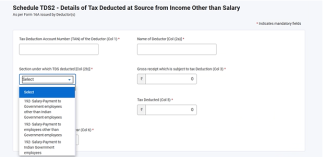

31. AY 2025-26ರ ITR 1 ರ TDS ಅನುಸೂಚಿಯಲ್ಲಿ ಏನಾದರೂ ಬದಲಾವಣೆ ಇದೆಯೇ?

AY 2025-26ರಿಂದ, ನೀವು TDS ಅನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ ನೀವು TDS ಅನ್ನು ಕಡಿತಗೊಳಿಸಲಾದ ಸೆಕ್ಷನ್ ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಆಯ್ಕೆ ಮಾಡಬೇಕು.

ಪದಕೋಶ

|

ಸಂಕ್ಷೇಪಣ/ಸಂಕ್ಷಿಪ್ತರೂಪ |

ವಿವರಣೆ/ಪೂರ್ಣ ಸ್ವರೂಪ |

|

AY |

ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ |

|

AOP |

ವ್ಯಕ್ತಿಗಳ ಸಂಘ |

|

AJP |

ಆರ್ಟಿಫಿಶಿಯಲ್ ಜ್ಯೂರಿಡಿಕಲ್ ಪರ್ಸನ್ |

|

BOI |

ವ್ಯಕ್ತಿಗಳ ಸಮೂಹ ಸಂಸ್ಥೆ |

|

CIN |

ಚಲನ್ ಗುರುತಿನ ಸಂಖ್ಯೆ |

|

CPC |

ಸೆಂಟ್ರಲೈಜ್ಡ್ ಪ್ರೊಸೆಸಿಂಗ್ ಸೆಂಟರ್ |

|

ಫಾರ್ಮ್ 26AS |

ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ, 1961ರ ಸೆಕ್ಷನ್ 285BB ಅಡಿಯಲ್ಲಿ ವಾರ್ಷಿಕ ಮಾಹಿತಿ ಹೇಳಿಕೆ |

|

ITR |

ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ |

|

ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ |

ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ |

|

DIN |

ಡಾಕ್ಯುಮೆಂಟ್ ಗುರುತಿನ ಸಂಖ್ಯೆ |

|

ಹಣಕಾಸು ವರ್ಷ |

ಆರ್ಥಿಕ ವರ್ಷ |

|

GTI |

ಒಟ್ಟು ಆದಾಯ |

|

XML |

ವಿಸ್ತರಿಸಬಹುದಾದ ಮಾರ್ಕ್ಅಪ್ ಭಾಷೆ |

|

HUF |

ಹಿಂದೂ ಅವಿಭಾಜಿತ ಕುಟುಂಬ |

|

ERI |

ಇ-ರಿಟರ್ನ್ ಮಧ್ಯವರ್ತಿ |

|

ಓಲ್ಟಾಸ್ |

ಆನ್ಲೈನ್ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆ |

|

PAN |

ಖಾಯಂ ಖಾತೆ ಸಂಖ್ಯೆ |

|

ಜೆಸನ್ |

ಜಾವಾಸ್ಕ್ರಿಪ್ಟ್ ಆಬ್ಜೆಕ್ಟ್ ನೋಟೇಷನ್ |

|

TDS |

ಮೂಲದಲ್ಲಿ ಕಡಿತಗೊಳಿಸಲಾದ ತೆರಿಗೆ |

|

TIN |

ತೆರಿಗೆ ಮಾಹಿತಿ ಜಾಲ |

|

NSDL |

ನ್ಯಾಷನಲ್ ಸೆಕ್ಯುರಿಟೀs ಡಿಪಾಸಿಟರಿ ಲಿಮಿಟೆಡ್ |

|

TCS |

ಮೂಲದಲ್ಲಿ ಸಂಗ್ರಹಿಸಲಾದ ತೆರಿಗೆ |