1. AY 2025-26 ಕ್ಕೆ ITR-4 ಅನ್ನು ಫೈಲ್ ಮಾಡಲು ಯಾರು ಅರ್ಹರಾಗಿದ್ದಾರೆ?

ITR-4 ಅನ್ನು ದೇಶದ ಸಾಮಾನ್ಯ ನಿವಾಸಿಯಾಗಿರುವ ವ್ಯಕ್ತಿ / HUF / ಸಂಸ್ಥೆ (LLP ಹೊರತುಪಡಿಸಿ) ಸಲ್ಲಿಸಬಹುದು:

- FY ಅವಧಿಯಲ್ಲಿ ಆದಾಯ ₹50 ಲಕ್ಷ ರೂಪಾಯಿಗಳನ್ನು ಮೀರಬಾರದು

- ಸೆಕ್ಷನ್ 44AD, 44ADA ಅಥವಾ 44AE ಅಡಿಯಲ್ಲಿ ಸಂಭಾವ್ಯ ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕ ಹಾಕಲಾದ ವ್ಯವಹಾರ ಮತ್ತು ವೃತ್ತಿಯಿಂದ ಗಳಿಸಿದ ಆದಾಯ

- ಸೆಕ್ಷನ್ 112A ಅಡಿಯಲ್ಲಿ ರೂ..1.25 ಲಕ್ಷ ಮೀರದ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭ

- ವೇತನ/ಪಿಂಚಣಿಯಿಂದ ಆದಾಯ, ಒಂದು ಮನೆ ಆಸ್ತಿ, ಕೃಷಿ ಆದಾಯ (5000/- ರೂಪಾಯಿಗಳವರೆಗೆ)

- ಇವುಗಳನ್ನು ಒಳಗೊಂಡಿರುವ ಇತರ ಮೂಲಗಳು (ಲಾಟರಿಯಿಂದ ಗೆಲ್ಲುವುದು ಮತ್ತು ಓಟದ ಕುದುರೆಗಳಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಹೊರತುಪಡಿಸಿ):

- ಉಳಿತಾಯ ಖಾತೆಯಿಂದ ಬಂದ ಬಡ್ಡಿ

- ಠೇವಣಿಯಿಂದ ಬಡ್ಡಿ (ಬ್ಯಾಂಕ್ / ಅಂಚೆ ಕಛೇರಿ / ಸಹಕಾರ ಸಂಘ)

- ಆದಾಯ ತೆರಿಗೆ ಮರುಪಾವತಿಯಿಂದ ಬಡ್ಡಿ

- ಕುಟುಂಬ ಪಿಂಚಣಿ

- ಹೆಚ್ಚುವರಿ ಪರಿಹಾರದ ಮೇಲೆ ಪಡೆದ ಬಡ್ಡಿ

- ಯಾವುದೇ ಇತರ ಬಡ್ಡಿ ಆದಾಯ (ಉದಾ., ಅಸುರಕ್ಷಿತ ಸಾಲದಿಂದ ಬಡ್ಡಿ ಆದಾಯ)

2. AY 2025-26 ಕ್ಕಾಗಿ ITR-4 ಅನ್ನು ಫೈಲ್ ಮಾಡಲು ಯಾರು ಅರ್ಹರಲ್ಲ?

ITR-4 ಅನ್ನು ಒಬ್ಬ ವ್ಯಕ್ತಿಯಿಂದ / HUF / ಸಂಸ್ಥೆಯಿಂದ (LLP ಹೊರತುಪಡಿಸಿ) ಸಲ್ಲಿಸಲಾಗುವುದಿಲ್ಲ:

- ನಿವಾಸಿ ಆದರೆ ಸಾಮಾನ್ಯವಾಗಿ ವಾಸಿಸುವುದಿಲ್ಲ (RNOR), ಅಥವಾ ಅನಿವಾಸಿ ಭಾರತೀಯ

- ಒಟ್ಟು ₹ 50 ಲಕ್ಷ ಮೀರಿದ ಆದಾಯ ಹೊಂದಿದ್ದರೆ

- ಅಲ್ಪಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು;

- ಸೆಕ್ಷನ್ 112ರ ಅಡಿಯಲ್ಲಿ ರೂ. 1.25 ಲಕ್ಷ ಮೀರಿದ ದೀರ್ಘಾವಧಿ ಬಂಡವಾಳ ಲಾಭ

- 5,000/- ರೂಪಾಯಿಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಕೃಷಿ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ

- ಒಂದು ಕಂಪನಿಯಲ್ಲಿ ನಿರ್ದೇಶಕರಾಗಿದ್ಧರೆ

- ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಗೃಹ ಆಸ್ತಿಯಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ;

- ಕೆಳಗಿನ ಸ್ವರೂಪದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದಾಗ:

- ಲಾಟರಿಯಿಂದ ಗೆದ್ದ ಹಣ;

- ರೇಸ್ ಕುದುರೆಗಳನ್ನು ಹೊಂದಿರುವ ಮತ್ತು ನಿರ್ವಹಿಸುವ ಚಟುವಟಿಕೆ;

- ಸೆಕ್ಷನ್ 115BBDA ಅಥವಾ ಸೆಕ್ಷನ್ 115BBE ಅಡಿಯಲ್ಲಿ ವಿಶೇಷ ದರಗಳಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ;

- ಕಳೆದ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಪಟ್ಟಿಮಾಡದ ಇಕ್ವಿಟಿ ಷೇರುಗಳನ್ನು ಹೊಂದಿದ್ದರೆ

- ಅರ್ಹ ಸ್ಟಾರ್ಟ್-ಅಪ್ ಆಗಿರುವ ಉದ್ಯೋಗದಾತರಿಂದ ಪಡೆದ ESOP ಮೇಲಿನ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಮುಂದೂಡಲಾಗಿದ್ದರೆ.

- ITR-4ರ ಅರ್ಹತಾ ಷರತ್ತುಗಳ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಳ್ಳುವುದಿಲ್ಲ

3. ನಾನು ವ್ಯಾಪಾರ ಆದಾಯ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯಾಗಿದ್ದೇನೆ ITR-4 ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ನಾನು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆರಿಸಿಕೊಳ್ಳಬಹುದೇ?

ಹೌದು, ನೀವು ವ್ಯಾಪಾರ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ ನೀವು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಆದರೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನೀವು ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ, 1961ರ ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ITR ಅನ್ನು ಸಲ್ಲಿಸುವ ನಿಗದಿತ ದಿನಾಂಕದ ಮೊದಲು ಫಾರ್ಮ್ 10 IEA ಅನ್ನು ಸಲ್ಲಿಸಬೇಕು.

4. ನಾನು ವ್ಯವಹಾರದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯಾಗಿದ್ದೇನೆ, ನಾನು ಪ್ರತಿ ವರ್ಷ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿ ನಡುವೆ ಬದಲಾಯಿಸಬಹುದೇ?

ವ್ಯವಹಾರದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಗಳು ಪ್ರತಿ ವರ್ಷ ಹೊಸ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ದತಿಗಳ ನಡುವೆ ಬದಲಾಯಿಸಲು ಅರ್ಹರಾಗಿರುವುದಿಲ್ಲ. ಒಮ್ಮೆ ಅವರು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆರಿಸಿಕೊಂಡರೆ, ಅವರು ತಮ್ಮ ಜೀವಿತಾವಧಿಯಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಹಿಂತಿರುಗುವ ಆಯ್ಕೆಯನ್ನು ಒಂದು-ಬಾರಿ ಮಾತ್ರ ಹೊಂದಿರುತ್ತಾರೆ. ಅವರು ಹಿಂತಿರುಗಿದ ನಂತರ, ಅವರು ಮತ್ತೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ.

ಮೂಲಭೂತವಾಗಿ, ವ್ಯಾಪಾರದಿಂದ ಆದಾಯ ಹೊಂದಿರುವ ಜನರು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಎರಡು ಬಾರಿ ಭರ್ತಿ ಮಾಡಬೇಕಾಗಬಹುದು, ಒಮ್ಮೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಬಳಸಲು ಮತ್ತು ಎರಡನೆಯದು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಮರಳಲು.

5. ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು/ಹಿಂತೆಗೆದುಕೊಳ್ಳಲು ನಮೂನೆ 10 IEA ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಂತಿಮ ದಿನಾಂಕ ಯಾವುದು?

ಆದಾಯ ತೆರಿಗೆ ಕಾನೂನುಗಳ ಪ್ರಕಾರ, ವ್ಯಾಪಾರದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯು ITR ಸಲ್ಲಿಸುವ ನಿಗದಿತ ದಿನಾಂಕದ ಮೊದಲು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸಬೇಕು.

6. ITR-1 ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಎಲ್ಲಾ ಕಡಿತಗಳು ಕ್ಲೈಮ್ ಮಾಡಲು ಲಭ್ಯವಿದೆಯೇ?

ಹೌದು, ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ ನಮೂನೆ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸಿದ ನಂತರ ಕೆಳಗಿನ ಪ್ರಶ್ನೆಯನ್ನು 'ಹೌದು ನಿಗದಿತ ದಿನಾಂಕದೊಂದಿಗೆ' ಎಂದು ಆಯ್ಕೆ ಮಾಡುವ ಮೂಲಕ ತೆರಿಗೆದಾರರು ಡೀಫಾಲ್ಟ್ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಆಯ್ಕೆಯನ್ನು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಬದಲಾಯಿಸಿದಾಗ ಎಲ್ಲಾ ಕಡಿತಗಳು ರಿಟರ್ನ್ನಲ್ಲಿ ಕ್ಲೈಮ್ ಮಾಡಲು ಲಭ್ಯವಿರುತ್ತವೆ. ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯ ಅಡಿಯಲ್ಲಿ ರಿಟರ್ನ್ನಲ್ಲಿ ಫಾರ್ಮ್ 10IEA ಮತ್ತು ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆಯನ್ನು ಸಲ್ಲಿಸುವ ದಿನಾಂಕವನ್ನು ಒದಗಿಸಿ:

7. ITR-4 ಫೈಲ್ ಮಾಡಲು ನನಗೆ ಯಾವ ದಾಖಲೆಗಳ ಅಗತ್ಯವಿದೆ? ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಲು ಆಧಾರ್ ಅನ್ನು PAN ಜೊತೆಗೆ ಲಿಂಕ್ ಮಾಡುವುದು ಅಗತ್ಯವೇ?

ITR-4 ಅನ್ನು ಸಲ್ಲಿಸಲು ನೀವು ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳನ್ನು (ಅನ್ವಯವಾಗುವಂತೆ) ಸಿದ್ಧಪಡಿಸಬೇಕಾಗುತ್ತದೆ:

- ಫಾರ್ಮ್ 16

- ಫಾರ್ಮ್ 26AS & AIS

- ಫಾರ್ಮ್ 16A

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ಗಳು

- ಗೃಹ ಸಾಲ ಬಡ್ಡಿ ಪ್ರಮಾಣಪತ್ರಗಳು

- ದೇಣಿಗೆ ನೀಡಿದ ರಶೀದಿಗಳು

- ಬಾಡಿಗೆ ಒಪ್ಪಂದ

- ಬಾಡಿಗೆ ರಶೀದಿಗಳು

- ಬಂಡವಾಳ ಪ್ರೀಮಿಯಂ ಪಾವತಿ ರಶೀದಿಗಳು - LIC, ULIP ಇತ್ಯಾದಿ.

ಆಧಾರ್ ಮತ್ತು PAN ಲಿಂಕ್ ಮಾಡುವುದು ಅಗತ್ಯವಾಗಿದೆ ಅದಾಗ್ಯೂ, ನಿಮ್ಮ PAN ಅನ್ನು ಆಧಾರ್ ಜೊತೆಗೆ ಲಿಂಕ್ ಮಾಡದಿದ್ದರೆ ಕೂಡ, ನೀವು ನಿಮ್ಮ ITR ಅನ್ನು ಸಲ್ಲಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಆದರೆ ನಿಮಗೆ ಪೋರ್ಟಲ್ ಅಲ್ಲಿ ಸೀಮಿತ ಪ್ರವೇಶವಿರುತ್ತದೆ. ಆದ್ದರಿಂದ PAN ಅನ್ನು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡುವುದು ಅಗತ್ಯವಾಗಿದೆ.

8. ITR-4 ಅನ್ನು ಸಲ್ಲಿಸುವ ಬಳಕೆದಾರರಿಗೆ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆ ಯಾವುದು?

ಆದಾಯ ತೆರಿಗೆ ಕಾಯಿದೆ (1961) ಸೆಕ್ಷನ್ 44AA ಪ್ರಕಾರ, ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯಲ್ಲಿ ತೊಡಗಿರುವ ವ್ಯಕ್ತಿಯು ನಿರ್ದಿಷ್ಟ ಷರತ್ತುಗಳ ಪ್ರಕಾರ ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ನಿಯಮಿತ ಖಾತೆಗಳ ಪುಸ್ತಕಗಳನ್ನು ನಿರ್ವಹಿಸಬೇಕಾಗುತ್ತದೆ. ಸೆಕ್ಷನ್ 44AD, 44ADA ಮತ್ತು 44AE ಅಡಿಯಲ್ಲಿ ಅಂತಹ ಅನುಸರಣೆ ಹೊರೆಯಿಂದ ಸಣ್ಣ ತೆರಿಗೆದಾರರನ್ನು ಹೊರಗಿಡಲು, ಆದಾಯ ತೆರಿಗೆ ಕಾಯಿದೆಯು ಊಹಾತ್ಮಕ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ರೂಪಿಸಿದೆ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಸಂದಾಯ ಯೋಜನೆಯನ್ನು ಅಳವಡಿಸಿಕೊಳ್ಳುವ ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಸೂಚಿಸಲಾಗಿದೆ ಎನ್ನುವ ಒಂದು ನಿಗದಿತ ದರದಲ್ಲಿ ಆದಾಯವನ್ನು ಘೋಷಿಸಬಹುದು. ಈ ಕಾಯಿದೆಯು ಈ ಕೆಳಗಿನಂತೆ ನೀಡಲಾದಂತೆ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಗಳನ್ನು (ITR-4 ಬಳಕೆದಾರರಿಗೆ) ರೂಪಿಸಿದೆ:·

- ಸೆಕ್ಷನ್ 44AD: ನಿಶ್ಚಿತ ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟು ನಿರ್ದಿಷ್ಟ ವ್ಯವಹಾರದಲ್ಲಿ ತೊಡಗಿರುವ ತೆರಿಗೆದಾರರುಗಳ (ನಿವಾಸಿ ವ್ಯಕ್ತಿ, ನಿವಾಸಿ HUF, ಅಥವಾ ನಿವಾಸಿ ಪಾಲುದಾರಿಕೆ ಸಂಸ್ಥೆ (LLP ಹೊರತುಪಡಿಸಿ) ಆದಾಯವನ್ನು ಅಂದಾಜು ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕ ಹಾಕುವುದು.

- ಸೆಕ್ಷನ್ 44ADA:ತೆರಿಗೆದಾರರು ಭಾರತದಲ್ಲಿ ವಾಸಿಸುತ್ತಿದ್ದು ಮತ್ತು ಸೆಕ್ಷನ್ 44AA(1) ರಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ವೃತ್ತಿಯಲ್ಲಿ ಕೆಲವು ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟು ತೊಡಗಿಸಿಕೊಂಡಿರುವವರಿಗೆ ಅಂದಾಜು ಆಧಾರದ ಮೇಲೆ ವೃತ್ತಿಪರ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ.

- ಸೆಕ್ಷನ್ 44AE: ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಹತ್ತಕ್ಕಿಂತ ಹೆಚ್ಚು ಸರಕು ಸಾಗಣೆಗಳನ್ನು ಹೊಂದಿರದ ಸರಕು ಸಾಗಣೆ, ಗುತ್ತಿಗೆ ಅಥವಾ ಬಾಡಿಗೆಗೆ ಸರಕು ಸಾಗಣೆ ವ್ಯವಹಾರದಲ್ಲಿ ತೊಡಗಿರುವ ತೆರಿಗೆದಾರರ (ಪ್ರತ್ಯೇಕ ವ್ಯಕ್ತಿ, HUF, ಸಂಸ್ಥೆ (LLP ಹೊರತುಪಡಿಸಿ) ಅಥವಾ ಯಾವುದೇ ಇತರ ನಿವಾಸಿ ಅಥವಾ ಅನಿವಾಸಿ ವ್ಯಕ್ತಿ) ಸಂದರ್ಭದಲ್ಲಿ ಅಂದಾಜು ಆಧಾರದ ಮೇಲೆ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ.

9. ಸೆಕ್ಷನ್ 44AD ಮತ್ತು ಸೆಕ್ಷನ್ 44 ADA ಅಡಿಯಲ್ಲಿ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಗೆ ಆಯ್ಕೆ ಮಾಡಲು ಪ್ರಾರಂಭಿಕ ಮಿತಿ ಏನು?

ಸೆಕ್ಷನ್ 44AD ಅಡಿಯಲ್ಲಿ ವಹಿವಾಟಿನ ಮಿತಿ ರೂ. 3 ಕೋಟಿ (ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಮೊತ್ತದ ಮೊತ್ತ ಅಥವಾ ಒಟ್ಟು ಮೊತ್ತ, ನಗದು ಮತ್ತು ಇತರ ಯಾವುದೇ ವಿಧಾನದಲ್ಲಿ, ಅಂತಹ ಹಿಂದಿನ ವರ್ಷದ ಒಟ್ಟು ರಶೀದಿಗಳ 5% ಅನ್ನು ಮೀರದಿದ್ದರೆ) ಮತ್ತು ಇಲ್ಲದಿದ್ದರೆ ರೂ. 2 ಕೋಟಿ.

ಸೆಕ್ಷನ್ 44ADA ಮಿತಿಯ ಅಡಿಯಲ್ಲಿ ಮಿತಿ ರೂ. 75ಲಕ್ಷ ((ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಮೊತ್ತ ಅಥವಾ ಒಟ್ಟು ಮೊತ್ತದ ಮೊತ್ತ, ನಗದು ಮತ್ತು ಇತರ ಯಾವುದೇ ವಿಧಾನದಲ್ಲಿ, ಅಂತಹ ಹಿಂದಿನ ವರ್ಷದ ಒಟ್ಟು ರಶೀದಿಗಳ 5% ಅನ್ನು ಮೀರದಿದ್ದರೆ) ಮತ್ತು ಇಲ್ಲದಿದ್ದರೆ ರೂ. 50 ಲಕ್ಷ.

10. ಸೆಕ್ಷನ್ 44AD ಯ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಗೆ ಯಾರು ಅರ್ಹರಲ್ಲ?

ಕೆಳಗಿನ ವ್ಯವಹಾರಗಳನ್ನು ಹೊರತುಪಡಿಸಿ, ಯಾವುದೇ ವ್ಯವಹಾರದಲ್ಲಿ ತೊಡಗಿರುವ ಸಣ್ಣ ತೆರಿಗೆದಾರರಿಗೆ ಪರಿಹಾರವನ್ನು ನೀಡಲು ಸೆಕ್ಷನ್ 44AD ಯೋಜನೆಯನ್ನು ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ:

- ಸೆಕ್ಷನ್ 44AE ಯಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ಸರಕು ಸಾಗಣೆ, ಬಾಡಿಗೆ ಅಥವಾ ಗುತ್ತಿಗೆ ವ್ಯವಹಾರ

- ಯಾವುದೇ ಏಜೆನ್ಸಿ ವ್ಯವಹಾರವನ್ನು ನಡೆಸುವ ವ್ಯಕ್ತಿ

- ಕಮಿಷನ್ ಅಥವಾ ದಲ್ಲಾಳಿ ಶುಲ್ಕದ ರೂಪದಲ್ಲಿ ಆದಾಯವನ್ನು ಗಳಿಸುವ ವ್ಯಕ್ತಿ (ಉದಾ.., ವಿಮಾ ಏಜೆಂಟರು)

- 2 ಕೋಟಿ ರೂಪಾಯಿಗಳನ್ನು ಮೀರುವ ಯಾವುದೇ ವ್ಯಾಪಾರದ ಒಟ್ಟು ವಹಿವಾಟು ಅಥವಾ ಒಟ್ಟು ರಶೀದಿಗಳು

- ಯಾವುದೇ ವ್ಯವಹಾರ ರ ಒಟ್ಟು ವಹಿವಾಟು ಅಥವಾ ಒಟ್ಟು ರಶೀದಿಗಳು ₹ 3 ಕೋಟಿಯನ್ನು ಮೀರಿದರೆ (ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಮೊತ್ತದ ಮೊತ್ತ ಅಥವಾ ಒಟ್ಟು ಮೊತ್ತ, ನಗದು ಮತ್ತು ಇತರ ಯಾವುದೇ ವಿಧಾನದಲ್ಲಿ, ಅಂತಹ ಹಿಂದಿನ ವರ್ಷದ ಒಟ್ಟು ರಶೀದಿಗಳ 5% ಅನ್ನು ಮೀರದಿದ್ದಲ್ಲಿ ₹ 3 ಕೋಟಿ ಅನ್ವಯಿಸುತ್ತದೆ)

- ಮೇಲಿನವುಗಳ ಹೊರತಾಗಿ, ಸೆಕ್ಷನ್ 44AA (1) ರಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ಖಾತೆಗಳ ಪುಸ್ತಕಗಳನ್ನು ನಿರ್ವಹಿಸುವ ಅಗತ್ಯವಿರುವ ವ್ಯಕ್ತಿಯು ಸೆಕ್ಷನ್ 44AD ಅಡಿಯಲ್ಲಿ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಗೆ ಅರ್ಹರಾಗಿರುವುದಿಲ್ಲ.

11. ವರ್ಷದಲ್ಲಿ ನನ್ನ ವ್ಯವಹಾರದ ಒಟ್ಟು ರಶೀದಿಗಳು 3 ಕೋಟಿ ರೂಪಾಯಿಗಳಿಗಿಂತ ಹೆಚ್ಚು. 44AD ಯ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಸಂದಾಯ ಯೋಜನೆಯನ್ನು ನಾನು ಆಯ್ಕೆ ಮಾಡಬಹುದೇ?

ಇಲ್ಲ. ನಿಮ್ಮ ವ್ಯವಹಾರದಿಂದ ಒಟ್ಟು ವಹಿವಾಟು ಅಥವಾ ಒಟ್ಟು ರಶೀದಿಗಳು ನಿಗದಿತ ಮಿತಿಯನ್ನು (ಅಂದರೆ 3 ಕೋಟಿ ರೂಪಾಯಿಗಳು) ಮೀರದಿದ್ದರೆ ಮಾತ್ರ ನೀವು ಸೆಕ್ಷನ್ 44AD ಯ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

12. ಸೆಕ್ಷನ್ 44ADA ಯ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಯಾರು ಆಯ್ಕೆ ಮಾಡಬಹುದು?

ಸೆಕ್ಷನ್ 44ADA ಯ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಅನ್ನು ಪ್ರತ್ಯೇಕ ತೆರಿಗೆದಾರರು ಅಥವಾ ಪಾಲುದಾರಿಕೆ ಸಂಸ್ಥೆ (LLP ಹೊರತುಪಡಿಸಿ) ಮತ್ತು ನಿಗದಿತ ವೃತ್ತಿಯನ್ನು ನಿರ್ವಹಿಸುತ್ತಿರುವ ಭಾರತದ ನಿವಾಸಿಗಳು ಅಳವಡಿಸಿಕೊಳ್ಳಬಹುದು, ಅವರ ಒಟ್ಟು ರಶೀದಿಗಳು ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷದಲ್ಲಿ 50 ಲಕ್ಷ ರೂಪಾಯಿಗಳನ್ನು ಮೀರಬಾರದು.

ನಗದು ರೂಪದಲ್ಲಿ, ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಮೊತ್ತ ಅಥವಾ ಒಟ್ಟು ಮೊತ್ತವು ಅಂತಹ ಹಿಂದಿನ ವರ್ಷದ ಒಟ್ಟು ರಸೀದಿಗಳಲ್ಲಿ ಐದು ಪ್ರತಿಶತವನ್ನು ಮೀರದಿದ್ದರೆ, ಮಿತಿಯು ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷದಲ್ಲಿ 75 ಲಕ್ಷದವರೆಗೆ ಇರುತ್ತದೆ.

ಕೆಳಗಿನ ವೃತ್ತಿಗಳು ಅನುಸರಿಸುವ ನಿರ್ದಿಷ್ಟ ವೃತ್ತಿಯಾಗಿವೆ:

- ಕಾನೂನು ಸಂಬಂಧಿತ

- ವೈದ್ಯಕೀಯ

- ಎಂಜಿನಿಯರಿಂಗ್ ಅಥವಾ ವಾಸ್ತು ಶಿಲ್ಪ

- ಲೆಕ್ಕಶಾಸ್ತ್ರ

- ತಾಂತ್ರಿಕ ಸಮಾಲೋಚನೆ

- ಓಳಾoಗಣ ಅಲ೦ಕಾರ

- CBDT ಸೂಚಿಸಿದ ಇತರ ಯಾವುದೇ ವೃತ್ತಿ

13. ನಾನು ಸೆಕ್ಷನ್ 44AD ಅಥವಾ 44ADA ನ ಸಂಭಾವ್ಯ ಆದಾಯ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದೇನೆ. ಒಟ್ಟು ರಶೀದಿಗಳ ಆಯಾ ಸೆಕ್ಷನ್ಗಳ ಅಡಿಯಲ್ಲಿ ಅನ್ವಯವಾಗುವ ದರದಲ್ಲಿ ಲಾಭವನ್ನು ಘೋಷಿಸಿದ ನಂತರ ನಾನು ವೆಚ್ಚಗಳ ಮತ್ತಷ್ಟು ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದೇ?

ಇಲ್ಲ, ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿದ ವ್ಯಕ್ತಿಯು ವೆಚ್ಚಗಳ ಎಲ್ಲಾ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಿದ್ದಾರೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ನಿಗದಿತ ದರದಲ್ಲಿ ಲಾಭವನ್ನು ಘೋಷಿಸಿದ ನಂತರ ಯಾವುದೇ ಹೆಚ್ಚಿನ ಕಡಿತದ ಕ್ಲೈಮ್ ಅನುಮತಿಸಲಾಗುವುದಿಲ್ಲ. ಆದಾಗ್ಯೂ, ನೀವು ಅಧ್ಯಾಯ VI-A ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು.

14. ನಾನು ಸೆಕ್ಷನ್ 44ADA ಯ ಪೂರ್ವಭಾವಿ ಆದಾಯ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದೇನೆ. ಸೆಕ್ಷನ್ 44ADA ಯಲ್ಲಿ ಒಳಗೊಂಡಿರುವ ವೃತ್ತಿಯಿಂದ ಬರುವ ಆದಾಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಾನು ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಬೇಕೇ?

ಹೌದು. ಸೆಕ್ಷನ್ 44ADA ಅಡಿಯಲ್ಲಿ ಪೂರ್ವಭಾವಿ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಯಾರಾದರೂ ಹಿಂದಿನ ವರ್ಷದ ಮಾರ್ಚ್ 15ರಂದು ಅಥವಾ ಮೊದಲು 100% ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಲು ಹೊಣೆಗಾರರಾಗಿದ್ದಾರೆ. ಹಿಂದಿನ ವರ್ಷದ ಮಾರ್ಚ್ 15ರೊಳಗೆನೀವು ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಲುವಿಫಲರಾದರೆ, ನೀವು ಸೆಕ್ಷನ್ 234B ಮತ್ತು ಸೆಕ್ಷನ್ 234C ಪ್ರಕಾರ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಲು ಜವಾಬ್ದಾರರಾಗಿರುತ್ತೀರಿ. ಮಾರ್ಚ್ 31ರಂದು ಅಥವಾ ಮೊದಲು ಮುಂಗಡ ತೆರಿಗೆಯ ಮೂಲಕ ಪಾವತಿಸಿದ ಯಾವುದೇ ಮೊತ್ತವನ್ನು ಆ ದಿನದಂದು ಕೊನೆಗೊಳ್ಳುವ ಹಣಕಾಸಿನ ವರ್ಷದಲ್ಲಿ ಪಾವತಿಸಿದ ಮುಂಗಡ ತೆರಿಗೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

15. ನಾನು ಸೆಕ್ಷನ್ 44ADA ಯ ಪೂರ್ವಭಾವಿ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದೇನೆ. ಸೆಕ್ಷನ್ 44AA ಪ್ರಕಾರದ ಹಾಗೆ ನಾನು ಖಾತೆಗಳ ಪುಸ್ತಕಗಳನ್ನು ನಿರ್ವಹಿಸಬೇಕೇ?

ನೀವು ಸೆಕ್ಷನ್ 44AA (1) ನಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ನಿರ್ದಿಷ್ಟ ವೃತ್ತಿಯಲ್ಲಿ ತೊಡಗಿದ್ದರೆ ಮತ್ತು ಸೆಕ್ಷನ್ 44ADA (ಒಟ್ಟು ರಸೀದಿಗಳ 50 ಪ್ರತಿಶತ ಆದಾಯವನ್ನು ಘೋಷಿಸಿದ್ದರೆ) ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡರೆ, ನೀವು ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ವೃತ್ತಿಯ ಖಾತೆಗಳ ಪುಸ್ತಕಗಳನ್ನು ನಿರ್ವಹಿಸುವ ಅಗತ್ಯವಿಲ್ಲ (ಅಂದರೆ, ಸೆಕ್ಷನ್ 44AA ಯ ನಿಬಂಧನೆಯು ಅನ್ವಯಿಸುವುದಿಲ್ಲ).

16. ನಾನು ಸೆಕ್ಷನ್ 44AE ನ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದೇನೆ. ಸೆಕ್ಷನ್ 44AE ನಲ್ಲಿ ಒಳಗೊಂಡಿರುವ ವ್ಯವಹಾರದಿಂದ ಬರುವ ಆದಾಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಾನು ಮುಂಗಡ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಬೇಕೇ?

ಹೌದು, ನೀವು ಮುಂಗಡ ತೆರಿಗೆ ಪಾವತಿಸಲು ಹೊಣೆಗಾರರಾಗಿರುತ್ತೀರಿ. ನೀವು ಸೆಕ್ಷನ್ 44AE ಯ ಸಂಭಾವ್ಯ ತೆರಿಗೆ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡರೆ ಮುಂಗಡ ತೆರಿಗೆ ಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ರಿಯಾಯಿತಿ ಇರುವುದಿಲ್ಲ.

17. ಭಾಗಶಃ ಸ್ವಯಂ-ಆಕ್ರಮಿತ ಮತ್ತು ಭಾಗಶಃ ಬಾಡಿಗೆಗೆ ಬಿಟ್ಟ ಮನೆ ಆಸ್ತಿಯಿಂದ ನಾನು ಆದಾಯವನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುವುದು?

ಒಂದು ಮನೆಯ ಆಸ್ತಿಯು ಎರಡು ಅಥವಾ ಹೆಚ್ಚಿನ ಸ್ವತಂತ್ರ ಘಟಕಗಳನ್ನು ಒಳಗೊಂಡಿರಬಹುದು, ಅದರಲ್ಲಿ ಒಂದು ಸ್ವಯಂ-ವಾಸವಿರುವ ಮತ್ತು ಉಳಿದವು ಇತರ ಉದ್ದೇಶಕ್ಕಾಗಿ ಬಳಸಲ್ಪಡುತ್ತದೆ (ಅಂದರೆ, ಲೆಟ್-ಔಟ್ ಅಥವಾ ಸ್ವಂತ ವ್ಯವಹಾರಕ್ಕಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ). ಅಂತಹ ಆಸ್ತಿಯಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಈ ಕೆಳಗಿನ ರೀತಿಯಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ:

- ವರ್ಷವಿಡಿ ನಿಮ್ಮ ನಿವಾಸಕ್ಕಾಗಿ ನೀವು ಆಕ್ರಮಿಸಿಕೊಂಡಿರುವ ವಸತಿಯ ಭಾಗ / ಘಟಕವನ್ನು ಸ್ವತಂತ್ರ ಆಸ್ತಿ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅಂತಹ ಭಾಗ / ಘಟಕದಿಂದ ಆದಾಯವನ್ನು ITR-4 ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯಲ್ಲಿ ಆಕ್ರಮಿತ ಆಸ್ತಿಯ ಪ್ರಕರಣದಲ್ಲಿ ವಿವರಿಸಿದ ರೀತಿಯಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ.

- ಬಾಡಿಗೆಗೆ ಬಿಟ್ಟ ವಸತಿಯ ಭಾಗ / ಘಟಕವನ್ನು ಸ್ವತಂತ್ರ ಆಸ್ತಿ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅಂತಹ ಭಾಗ / ಘಟಕದಿಂದ ಆದಾಯವನ್ನು ITR-4 ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯಲ್ಲಿ ಬಾಡಿಗೆಗೆ ಬಿಟ್ಟ ಆಸ್ತಿಯ ಪ್ರಕರಣದಲ್ಲಿ ವಿವರಿಸಿದಂತೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

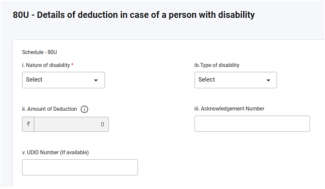

18. ಸೆಕ್ಷನ್ 80 DD ಮತ್ತು 80 U ಅಡಿಯಲ್ಲಿ ನಾನು ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಾನು ಯಾವುದೇ ಫಾರ್ಮ್ ಅನ್ನು ಫೈಲ್ ಮಾಡಬೇಕೇ?

AY 2024-25 ರಿಂದ ಸೆಕ್ಷನ್ 80 DD ಮತ್ತು 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹೊಸ ಅನುಸೂಚಿಗಳನ್ನು ಸೇರಿಸಲಾಗಿದೆ. ನೀವು ಸೆಕ್ಷನ್ 80DD ಮತ್ತು 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ ನಂತರ ನೀವು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೊದಲು ನಮೂನೆ 10 IA ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಸಲ್ಲಿಸಬೇಕು ಮತ್ತು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ಅನುಸೂಚಿ 80DD ಮತ್ತು 80U ನಲ್ಲಿ ಫಾರ್ಮ್ 10 IA ನ ವಿವರಗಳನ್ನು (ನಮೂನೆ ಫೈಲ್ ಮಾಡುವ ದಿನಾಂಕ ಮತ್ತು ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ) ನಮೂದಿಸಬೇಕು.

19. ನಂತರ ಪಡೆದುಕೊಂಡ ಬಾಡಿಗೆಗೆ ಎಷ್ಟು ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ?

ಯಾವುದೇ ವಸೂಲಾಗದ ಬಾಡಿಗೆಯು ನಂತರದ ವರ್ಷದಲ್ಲಿ ವಸೂಲಾದಲ್ಲಿ (ಆ ವರ್ಷದಲ್ಲಿ ನೀವು ಆ ಆಸ್ತಿಯ ಮಾಲೀಕರಾಗಿರಲಿ ಅಥವಾ ಇಲ್ಲದಿರಲಿ) ಮನೆ ಆಸ್ತಿಯಿಂದ ಬರುವ ಆದಾಯದ ಅಡಿಯಲ್ಲಿ ಅಂತಹ ಬಾಡಿಗೆಯನ್ನು ವಾಸ್ತವವಾಗಿ ಇದ್ದ ವರ್ಷಕ್ಕೆ, ನಿಮ್ಮ ಆದಾಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ವಸೂಲಾದ ಬಾಡಿಗೆಯ 30 ಪ್ರತಿಶತಕ್ಕೆ ಸಮನಾದ ಮೊತ್ತವನ್ನು ಕಡಿತಗೊಳಿಸಿದ ನಂತರ ಅದನ್ನು ತೆರಿಗೆಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ.

20. TAN ಬದಲಿಗೆ ನನ್ನ ಉದ್ಯೋಗದಾತ PAN ಅನ್ನು ಉಲ್ಲೇಖಿಸಬಹುದೇ?

ಇಲ್ಲ. TAN ಅನ್ನು ನಮೂದಿಸಬೇಕಾದ ಟೆಕ್ಸ್ಟ್ಬಾಕ್ಸ್ನಲ್ಲಿ PAN ಅನ್ನು ಎಂದಿಗೂ ನಮೂದಿಸಬಾರದು, ಏಕೆಂದರೆ PAN ಮತ್ತು TAN ಅನ್ನು ನಿಗದಿಪಡಿಸಿದ ಉದ್ದೇಶಗಳು ವಿಭಿನ್ನವಾಗಿವೆ. TAN ಎನ್ನುವುದು ಒಂದು ವಿಶಿಷ್ಟ ಗುರುತಿಸುವಿಕೆ ಸಂಖ್ಯೆ ಆಗಿದ್ದು, ಮೂಲದಲ್ಲಿ ತೆರಿಗೆಯನ್ನು ಕಡಿತಗೊಳಿಸುವ ಅಥವಾ ಸಂಗ್ರಹಿಸುವ ವ್ಯಕ್ತಿಗಳಿಗೆಂದೇ ಹಂಚಿಕೆ ಮಾಡಲಾಗಿದೆ. ಪ್ಯಾನ್ ಎನ್ನುವುದು ತೆರಿಗೆ ಪಾವತಿ, TDS / TCS ಕ್ರೆಡಿಟ್, ಆದಾಯದ ರಿಟರ್ನ್, ಸಂಪತ್ತಿನ ರಿಟರ್ನ್, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯೊಂದಿಗೆ ಪತ್ರವ್ಯವಹಾರ ಅಥವಾ ITDಯಿಂದ ಪತ್ರವ್ಯವಹಾರ, ವ್ಯಕ್ತಿ ಮಾಡಿದ ಹೂಡಿಕೆಗಳು, ವ್ಯಕ್ತಿ ತೆಗೆದುಕೊಂಡ ಸಾಲ ಇತ್ಯಾದಿಗಳಂತಹ ವ್ಯಕ್ತಿಯು ನಡೆಸುವ ವಹಿವಾಟುಗಳ ಲಿಂಕ್ ಅನ್ನು ಇರಿಸಿಕೊಳ್ಳಲು ನೀಡಲಾಗುವ ವಿಶಿಷ್ಟ ಗುರುತಿನ ಸಂಖ್ಯೆಯಾಗಿದೆ.

21. AY 2025-26 (ಹಣಕಾಸಿನ ವರ್ಷ 2024-25) ಕ್ಕೆ ITR -4 ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಂತಿಮ ದಿನಾಂಕ ಯಾವುದು?

ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2025-26 (FY 2024-25ಕ್ಕೆ) ITR -4 ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಂತಿಮ ದಿನಾಂಕ 15ನೇ ಸೆಪ್ಟೆಂಬರ್ 2025ಆಗಿದೆ.

22. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಪ್ರಕಾರ ಸೆಕ್ಷನ್ 87 A ಅಡಿಯಲ್ಲಿ ರಿಯಾಯಿತಿ ಎಂದರೇನು?

ಪ್ರಸ್ತುತ, ಸೆಕ್ಷನ್ 87A ವ್ಯಕ್ತಿಗಳು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿ ಅಡಿಯಲ್ಲಿ ರೂ. 12,500 ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯ ಅಡಿಯಲ್ಲಿ ರೂ. 25,000 ಗಳ ರಿಯಾಯಿತಿಯನ್ನು ಪಡೆಯಲು ಅನುಮತಿಸುತ್ತದೆ.

23. ಕಳೆದ 4 ಮೌಲ್ಯಮಾಪನ ವರ್ಷಗಳಿಗೆ ನಾನು ಈಗ ITR ಸಲ್ಲಿಸಬಹುದೇ?

ಹೌದು, ನಿಮ್ಮ ಹಿಂದಿನ ನಾಲ್ಕು ವರ್ಷಗಳ ITR ಗಳನ್ನು ಸಲ್ಲಿಸಲು ನೀವು ತಪ್ಪಿಸಿಕೊಂಡಿದ್ದರೆ, ನೀವು ITR-U ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು. ಪ್ರಸಕ್ತ ವರ್ಷ ನೀವು ನಿಮ್ಮ ನಿಯಮಿತ ITR ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು.

24. ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ನಾನು ಅಂತಿಮ ದಿನಾಂಕದ ನಂತರ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಿದರೆ ಏನಾಗುತ್ತದೆ?

ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ ನೀವು ITR ಅನ್ನು ಸಲ್ಲಿಸುವುದನ್ನು ತಪ್ಪಿಸಿಕೊಂಡರೆ, ನೀವು ಇನ್ನೂ ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು, ಆದರೆ ನೀವು ₹ 5000/- ವರೆಗಿನ ವಿಳಂಬ ಫೈಲಿಂಗ್ ಶುಲ್ಕವನ್ನು ಪಾವತಿಸಬೇಕಾಗಬಹುದು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ನೀವು ತೆರಿಗೆ ಭಾದ್ಯತೆಯ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ (ಯಾವುದಾದರೂ ಇದ್ದರೆ).

25. ನಾನು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಾನು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕೆ

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾಗಿರುವ ಮೊತ್ತ

- ಪಾಲಿಸಿ ಸಂಖ್ಯೆ ಅಥವಾ ದಾಖಲೆ ಗುರುತಿನ ಸಂಖ್ಯೆ

26. ನಾನು ಸೆಕ್ಷನ್ 80 CCD (1) ಅಥವಾ 80CCD (1B) ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಾನು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕೆ

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 CCD (1) ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 CCD (1) ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಹೂಡಿಕೆಯ ಮೊತ್ತ

- ತೆರಿಗೆದಾರರ PRAN.

27. ನಾನು ಸೆಕ್ಷನ್ 80 DD ಅಥವಾ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ITR ಫಾರ್ಮ್ನಲ್ಲಿ ನಾನು ಯಾವ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕು?

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 DD ಅಥವಾ ಸೆಕ್ಷನ್ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 DD ಅಥವಾ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ, ನಂತರ ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಅಂಗವೈಕಲ್ಯದ ಸ್ವರೂಪ

- ಅಂಗವೈಕಲ್ಯದ ವಿಧ

- ಕಡಿತದ ಮೊತ್ತ

- ಅವಲಂಬಿತರ PAN

- ಅವಲಂಬಿತರ ಆಧಾರ್

- ಫೈಲ್ ಮಾಡಲಾದ ಫಾರ್ಮ್ 10 IA ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ

28. ನಾನು ಸೆಕ್ಷನ್ 80 D ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕೇ?

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 D ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ನೀವು ಸೆಕ್ಷನ್ 80 D ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ, ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ವಿಮೆದಾರರ ಹೆಸರು (ವಿಮಾ ಕಂಪನಿ)

- ಪಾಲಿಸಿ ಸಂಖ್ಯೆ

- ಆರೋಗ್ಯ ವಿಮೆ ಮೊತ್ತ

29. ನಾನು ಸೆಕ್ಷನ್ 80 E, 80 EE, 80 EEA ಮತ್ತು 80 EEB ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕೇ?

AY 2025-26 ರಿಂದ ನೀವು ಸೆಕ್ಷನ್ 80 E, 80 EE,80 EEA ಮತ್ತು 80 EEB ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಬಗ್ಗೆ ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ನೀಡಬೇಕು. ಈ ಸೆಕ್ಷನ್ಗಳ ಅಡಿಯಲ್ಲಿ ನೀವು ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ನೀವು ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ನಮೂದಿಸಬೇಕು:

- ಇವುಗಳಿಂದ ಪಡೆದ ಸಾಲ

- ಸಂಸ್ಥೆ ಅಥವಾ ಬ್ಯಾಂಕ್ ಹೆಸರು

- ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆ

- ಸಾಲ ಮಂಜೂರಾತಿ ದಿನಾಂಕ

- ಒಟ್ಟು ಸಾಲಗಳ ಮೊತ್ತ

- ದಿನಾಂಕಕ್ಕೆ ಬಾಕಿ ಸಾಲ

- ಬಡ್ಡಿ ಮೊತ್ತ

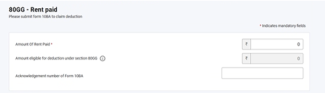

30. ನಾನು ಸೆಕ್ಷನ್ 80 GG ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ಯಾವುದೇ ಫಾರ್ಮ್ ಫೈಲ್ ಮಾಡಬೇಕೇ?

AY 2025-26ರಿಂದ, ನೀವು 80GG ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಮೊದಲು ನೀವು 10 BA ಯಿಂದ ಕಡ್ಡಾಯವಾಗಿ ಫೈಲ್ ಮಾಡಬೇಕು ಮತ್ತು ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ ಅನುಸೂಚಿ 80 GG ಯಲ್ಲಿ ಫಾರ್ಮ್ 10 BA ಯ ವಿವರಗಳನ್ನು (ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ) ನಮೂದಿಸಬೇಕು.

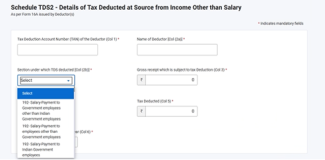

31. AY 2025-26ರ ITR 4 ರ TDS ಅನುಸೂಚಿಯಲ್ಲಿ ಏನಾದರೂ ಬದಲಾವಣೆ ಇದೆಯೇ?

AY 2025-26ರಿಂದ, ನೀವು TDS ಅನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ ನೀವು TDS ಅನ್ನು ಕಡಿತಗೊಳಿಸಲಾದ ಸೆಕ್ಷನ್ ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಆಯ್ಕೆ ಮಾಡಬೇಕು.

ಪದಕೋಶ

|

ಸಂಕ್ಷೇಪಣ/ಸಂಕ್ಷಿಪ್ತರೂಪ |

ವಿವರಣೆ/ಪೂರ್ಣ ಸ್ವರೂಪ |

|

a/c |

ಖಾತೆ |

|

b/f |

ಬ್ರಾಟ್ ಫಾರ್ವರ್ಡ್ |

|

AY |

ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ |

|

AOP |

ವ್ಯಕ್ತಿಗಳ ಸಂಘ |

|

AJP |

ಆರ್ಟಿಫಿಶಿಯಲ್ ಜ್ಯೂರಿಡಿಕಲ್ ಪರ್ಸನ್ |

|

BOI |

ವ್ಯಕ್ತಿಗಳ ಸಮೂಹ ಸಂಸ್ಥೆ |

|

CIN |

ಚಲನ್ ಗುರುತಿನ ಸಂಖ್ಯೆ |

|

CPC |

ಕೇಂದ್ರೀಕೃತ ಪ್ರಕ್ರಿಯೆ ಕೇಂದ್ರ |

|

ಫಾರ್ಮ್ 26AS |

ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ, 1961ರ ಸೆಕ್ಷನ್ 285BB ಅಡಿಯಲ್ಲಿ ವಾರ್ಷಿಕ ಮಾಹಿತಿ ಹೇಳಿಕೆ |

|

ITR |

ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ |

|

ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ |

ಸೆಕ್ಷನ್ ಅಡಿಯಲ್ಲಿ |

|

DIN |

ಡಾಕ್ಯುಮೆಂಟ್ ಗುರುತಿನ ಸಂಖ್ಯೆ |

|

ECS |

ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಕ್ಲಿಯರಿಂಗ್ ಸಿಸ್ಟಮ್ |

|

ಹಣಕಾಸು ವರ್ಷ |

ಆರ್ಥಿಕ ವರ್ಷ |

|

GTI |

ಒಟ್ಟು ಆದಾಯ |

|

ITBA |

ಆದಾಯ ತೆರಿಗೆ ವ್ಯವಹಾರ ಅಪ್ಲಿಕೇಶನ್ |

|

XML |

ವಿಸ್ತರಿಸಬಹುದಾದ ಮಾರ್ಕ್ಅಪ್ ಭಾಷೆ |

|

HUF |

ಹಿಂದೂ ಅವಿಭಾಜಿತ ಕುಟುಂಬ |

|

ERI |

ಇ-ರಿಟರ್ನ್ ಮಧ್ಯವರ್ತಿ |

|

ಓಲ್ಟಾಸ್ |

ಆನ್ಲೈನ್ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆ |

|

PAN |

ಖಾಯಂ ಖಾತೆ ಸಂಖ್ಯೆ |

|

ಜೆಸನ್ |

ಜಾವಾಸ್ಕ್ರಿಪ್ಟ್ ಆಬ್ಜೆಕ್ಟ್ ನೋಟೇಷನ್ |

|

TDS |

ಮೂಲದಲ್ಲಿ ಕಡಿತಗೊಳಿಸಲಾದ ತೆರಿಗೆ |

|

TIN |

ತೆರಿಗೆ ಮಾಹಿತಿ ಜಾಲ |

|

NSDL |

ನ್ಯಾಷನಲ್ ಸೆಕ್ಯುರಿಟೀs ಡಿಪಾಸಿಟರಿ ಲಿಮಿಟೆಡ್ |

|

RNOR |

ನಿವಾಸಿ ಸಾಮಾನ್ಯವಾಗಿ ನಿವಾಸಿ ಅಲ್ಲ |

|

MT |

ಮೆಟ್ರಿಕ್ ಟನ್ಗಳು |

|

TCS |

ಮೂಲದಲ್ಲಿ ಸಂಗ್ರಹಿಸಲಾದ ತೆರಿಗೆ |