1. ಅವಲೋಕನ

ITR-1 ಸೇವೆಯ ಪೂರ್ವ-ಭರ್ತಿ ಮತ್ತು ಫೈಲಿಂಗ್ ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನೋಂದಾಯಿತ ಬಳಕೆದಾರರಿಗೆ ಲಭ್ಯವಿದೆ. ಈ ಸೇವೆಯು ವೈಯಕ್ತಿಕ ತೆರಿಗೆದಾರರಿಗೆ ITR-1 ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ ಅಥವಾ ಆಫ್ಲೈನ್ ಎಕ್ಸೆಲ್ ಮತ್ತು html ಸೌಲಭ್ಯವನ್ನು ಪ್ರವೇಶಿಸುವ ಮೂಲಕ ಫೈಲ್ ಮಾಡಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಈ ಬಳಕೆದಾರ ಕೈಪಿಡಿ ಆನ್ಲೈನ್ ವಿಧಾನದ ಮೂಲಕ ITR-1 ಅನ್ನು ಸಲ್ಲಿಸುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಒಳಗೊಂಡಿದೆ.

2. ಈ ಸೇವೆಯನ್ನು ಪಡೆಯಲು ಪೂರ್ವಾಪೇಕ್ಷಿತಗಳು

ಸಾಮಾನ್ಯ |

|

ಇತರೆ |

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನಿಮ್ಮ PAN ಅನ್ನು ನಿಮ್ಮ ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡದಿದ್ದರೆ, ನಿಮ್ಮ PAN ಅನ್ನು ನಿಷ್ಕ್ರಿಯಗೊಳಿಸಲಾಗಿದೆ. ಆ ಸಂದರ್ಭದಲ್ಲಿ ನೀವು ಈ ಟಿಕರ್ ಸಂದೇಶವನ್ನು ಪಡೆಯುತ್ತೀರಿ "ನಿಮ್ಮ PAN ಅನ್ನು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡದ ಕಾರಣ ನಿಷ್ಕ್ರಿಯಗೊಳಿಸಲಾಗಿದೆ. ಕೆಲವು ವಿಷಯಗಳಿಗೆ ಪ್ರವೇಶವನ್ನು ಸೀಮಿತವಾಗಿರಬಹುದು. ಸೆಕ್ಷನ್ 234H ಅಡಿಯಲ್ಲಿ ಪಾವತಿಯ ನಂತರ ನೀವು ನಿಮ್ಮ PAN ಅನ್ನು ಲಿಂಕ್ ಮಾಡಬಹುದು ಮತ್ತು ಕಾರ್ಯನಿರ್ವಹಿಸುವಂತೆ ಮಾಡಬಹುದು.

|

3. ಫಾರ್ಮ್ ಬಗ್ಗೆ

3.1 ಉದ್ದೇಶ

ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಎನ್ನುವುದು ತೆರಿಗೆದಾರರು ವಾರ್ಷಿಕ ಆಧಾರದ ಮೇಲೆ ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಗೆ ಆದಾಯ ಮತ್ತು ತೆರಿಗೆಯ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಸಲ್ಲಿಸುವ ರೂಪವಾಗಿದೆ. ಹಳೆಯ ಅಥವಾ ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯಲ್ಲಿ ತಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಲು ಕೆಳಗಿನ 3.2 ರ ಪ್ರಕಾರ ಮಾನದಂಡಗಳನ್ನು ಪೂರೈಸುವ ನಿವಾಸಿ ವ್ಯಕ್ತಿಗಳು ಫಾರ್ಮ್ ITR-1 ಅನ್ನು ಬಳಸಬಹುದು.

3.2 ಇದನ್ನು ಯಾರು ಬಳಸಬಹುದು?

ITR-1 ಅನ್ನು ನಿವಾಸಿ ವ್ಯಕ್ತಿಯು ಸಲ್ಲಿಸಬಹುದು:

- FY ಅವಧಿಯಲ್ಲಿ ಒಟ್ಟು ಆದಾಯವು ₹ 50 ಲಕ್ಷವನ್ನು ಮೀರಬಾರದು

- ಆದಾಯವು ಸಂಬಳ, ಒಂದು ಮನೆ ಆಸ್ತಿ, ಕುಟುಂಬ ಪಿಂಚಣಿ ಆದಾಯ, ಕೃಷಿ ಆದಾಯ (₹5000/- ವರೆಗೆ), ಸೆಕ್ಷನ್ 112A ಅಡಿಯಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭವು ರೂ..1.25 ಲಕ್ಷಗಳು ಮತ್ತು ಇತರ ಮೂಲಗಳಿಂದ ಬರುತ್ತದೆ, ಅವುಗಳೆಂದರೆ:

- ಉಳಿತಾಯ ಖಾತೆಗಳಿಂದ ಬಡ್ಡಿ

- ಠೇವಣಿಗಳಿಂದ ಬಡ್ಡಿ (ಬ್ಯಾಂಕ್ / ಅಂಚೆ ಕಚೇರಿ / ಸಹಕಾರಿ ಸಂಘ)

- ಆದಾಯ ತೆರಿಗೆ ಮರುಪಾವತಿಯಿಂದ ಬಡ್ಡಿ

- ಹೆಚ್ಚುವರಿ ಪರಿಹಾರದ ಮೇಲೆ ಪಡೆದ ಬಡ್ಡಿ

- ಯಾವುದೇ ಇತರ ಬಡ್ಡಿ ಆದಾಯ

- ಕುಟುಂಬ ಪಿಂಚಣಿ

- ಸಂಗಾತಿಯ ಆದಾಯ (ಪೋರ್ಚುಗೀಸ್ ಸಿವಿಲ್ ಕೋಡ್ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಂಡಿರುವವರನ್ನು ಹೊರತುಪಡಿಸಿ) ಅಥವಾ ಅಪ್ರಾಪ್ತ ವಯಸ್ಕ (ಆದಾಯದ ಮೂಲವು ಮೇಲೆ ತಿಳಿಸಿದಂತೆ ನಿಗದಿತ ಮಿತಿಯೊಳಗೆ ಇದ್ದರೆ ಮಾತ್ರ) ಸೇರಿಸಲಾಗುತ್ತದೆ.

ITR-1 ಅನ್ನು ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಸಲ್ಲಿಸಲಾಗುವುದಿಲ್ಲ:

- ನಿವಾಸಿಯಾಗಿದ್ದು ಸಾಮಾನ್ಯವಾಗಿ ವಾಸಿಸುತ್ತಿಲ್ಲ (RNOR), ಮತ್ತು ಅನಿವಾಸಿ ಭಾರತೀಯ (NRI)

- ಒಟ್ಟು ₹ 50 ಲಕ್ಷ ಮೀರಿದ ಆದಾಯ ಹೊಂದಿದ್ದರೆ

- ₹ 5000/ - ಮೀರಿದ ಕೃಷಿ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ

- ಲಾಟರಿ, ಕುದುರೆ ರೇಸ್, ಕಾನೂನುಬದ್ಧ ಜೂಜು ಇತ್ಯಾದಿಗಳಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ.

- ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಬಂಡವಾಳ ಲಾಭಗಳು ಹೊಂದಿದ್ದರೆ (ಅಲ್ಪಾವಧಿ ಮತ್ತು ದೀರ್ಘಾವಧಿ)

- ಸೆಕ್ಷನ್ 112A ಅಡಿಯಲ್ಲಿ.1.25 ಲಕ್ಷ ರೂಪಾಯಿಗಳನ್ನು ಮೀರಿದ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭವನ್ನು ಹೊಂದಿದ್ದರೆ

- ಪಟ್ಟಿಮಾಡದ ಈಕ್ವಿಟಿ ಷೇರುಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ್ದರೆ

- ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ

- ಒಂದು ಕಂಪನಿಯಲ್ಲಿ ನಿರ್ದೇಶಕರಾಗಿದ್ಧರೆ

- ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 194N ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಕಡಿತವನ್ನು ಹೊಂದಿದ್ದರೆ

- ಅರ್ಹ ಸ್ಟಾರ್ಟ್-ಅಪ್ ಆಗಿರುವ ಉದ್ಯೋಗದಾತರಿಂದ ಪಡೆದ ESOP ಮೇಲಿನ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಮುಂದೂಡಲಾಗಿದ್ದರೆ.

- ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಗೃಹ ಆಸ್ತಿಯ ಮಾಲೀಕತ್ವ ಮತ್ತು ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ

- ITR-1ರ ಅರ್ಹತಾ ಷರತ್ತುಗಳ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಳ್ಳುವುದಿಲ್ಲ

4. ಫಾರ್ಮ್ ಅವಲೋಕನ

ITR-1 ಸಲ್ಲಿಸುವ ಮೊದಲು ಮೌಲ್ಯೀಕರಿಸಬೇಕಾದ/ತಿದ್ದುಪಡಿಮಾಡಬಹುದಾದ ಐದು ಪೂರ್ವಭರ್ತಿಮಾಡಿದ ವಿಭಾಗ, ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರಕ್ಕಾಗಿ ಪರಿಶೀಲಿಸಬೇಕಾದ ಒಂದು ಸಾರಾಂಶದ ವಿಭಾಗವನ್ನು ಹೊಂದಿದೆ. ವಿಭಾಗಗಳು ಈ ಕೆಳಗಿನಂತಿವೆ:

ITR-1 ರ ವಿವಿಧ ವಿಭಾಗಗಳ ತ್ವರಿತ ಪಕ್ಷಿನೋಟ ಇಲ್ಲಿದೆ:

4.1 ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ

ITR ನ ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ ವಿಭಾಗದಲ್ಲಿ, ನಿಮ್ಮ ಇ-ಫೈಲಿಂಗ್ ಪ್ರೊಫೈಲ್ನಿಂದ ಸ್ವಯಂ ಪೂರ್ವಭರ್ತಿಮಾಡಿದ ಮಾಹಿತಿಯನ್ನು ನೀವು ಮೌಲ್ಯೀಕರಿಸುವ ಅಗತ್ಯವಿದೆ. ನಿಮ್ಮ ಕೆಲವು ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯನ್ನು ನೇರವಾಗಿ ಫಾರ್ಮ್ನಲ್ಲಿ ತಿದ್ದುಪಡಿ ಮಾಡಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ಆದಾಗ್ಯೂ, ಪ್ರೊಫೈಲ್ ಸೆಕ್ಷನ್ಗೆ ಹೋಗುವ ಮೂಲಕ ಅಗತ್ಯ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಬಹುದು. ನೀವು ಫಾರ್ಮ್ನಲ್ಲಿ ನಿಮ್ಮ ಸಂಪರ್ಕ ವಿವರಗಳು, ಫೈಲಿಂಗ್ ಪ್ರಕಾರದ ವಿವರಗಳು, ಮತ್ತು ಬ್ಯಾಂಕ್ ವಿವರಗಳನ್ನು ತಿದ್ದಬಹುದು.

ಸಂಪರ್ಕ ವಿವರಗಳು

ಫೈಲಿಂಗ್ ಪ್ರಕಾರದ ವಿವರಗಳು

ಬ್ಯಾಂಕ್ ವಿವರಗಳು

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

- ವೈಯಕ್ತಿಕ, HUF, AOP, BOI ಮತ್ತು AJP ಆಗಿರುವ ತೆರಿಗೆದಾರರಿಗೆ ಹೊಸ ತೆರಿಗೆ ಆಡಳಿತವನ್ನು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನಾಗಿ ಮಾಡಲು ಹಣಕಾಸು ಕಾಯಿದೆ 2023 ಸೆಕ್ಷನ್ 115BAC ಯ ನಿಬಂಧನೆಗಳನ್ನು ತಿದ್ದುಪಡಿ ಮಾಡಿದೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಪ್ರಕಾರ ನೀವು ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಲು ಬಯಸದಿದ್ದರೆ, ನೀವು ಅದನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಬೇಕು ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಬೇಕು.

- ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸಿದರೆ ಫೈಲಿಂಗ್ ಸೆಕ್ಷನ್ನಲ್ಲಿ ರೇಡಿಯೋ ಬಟನ್ನಲ್ಲಿ "ಹೌದು" ಆಯ್ಕೆಮಾಡಿ.ಈ ಆಯ್ಕೆಯನ್ನು ಚಲಾಯಿಸಲು, ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ತೆರಿಗೆದಾರರು (ವ್ಯವಹಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಹೊರತುಪಡಿಸಿ) ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ಸಂಬಂಧಿತ ಮೌಲ್ಯಮಾಪನ ವರ್ಷಕ್ಕೆ ಒದಗಿಸಬೇಕಾದ ಆದಾಯದ ರಿಟರ್ನ್ನಲ್ಲಿ ತೆರಿಗೆ ಆಡಳಿತದ ಆಯ್ಕೆಯನ್ನು ಸೂಚಿಸಬೇಕು.

4.2 ಒಟ್ಟು ಸಮಸ್ತ ಆದಾಯ

ಒಟ್ಟು ಸಮಸ್ತ ಆದಾಯ ವಿಭಾಗದಲ್ಲಿ, ನೀವು ಪೂರ್ವ-ಭರ್ತಿ ಮಾಡಿದ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಬೇಕು ಮತ್ತು ಸಂಬಳ / ಪಿಂಚಣಿ, ಮನೆ ಆಸ್ತಿ, ಸೆಕ್ಷನ್ 112A ಅಡಿಯಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು ಮತ್ತು ಇತರ ಮೂಲಗಳಿಂದ (ಬಡ್ಡಿ ಆದಾಯ, ಕುಟುಂಬ ಪಿಂಚಣಿ, ಇತ್ಯಾದಿ) ನಿಮ್ಮ ಆದಾಯ ಮೂಲ ವಿವರಗಳನ್ನು ದೃಢೀಕರಿಸಬೇಕು/ ತಿದ್ದುಪಡಿ ಮಾಡಬೇಕು. ವಿನಾಯಿತಿಗೆ ಅರ್ಹವಾದ ಆದಾಯಗಳು ಯಾವುದಾದರೂ ಇದ್ದರೆ ಅದರ ವಿವರಗಳನ್ನೂ ಸಹ ಸೇರಿಸಬಹುದು.

ಸಂಬಳದಿಂದ ಆದಾಯ

ಒಂದು ಮನೆ ಆಸ್ತಿಯಿಂದ ಬರುವ ಆದಾಯ ಮತ್ತು ಎರವಲು ಪಡೆದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿಯ ವಿವರಗಳು

ಇತರ ಮೂಲಗಳಿಂದ ಆದಾಯ

ವಿನಾಯಿತಿಗೊಳಗಾದ ಆದಾಯ

ಸೆಕ್ಷನ್ 112A ಅಡಿಯಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು

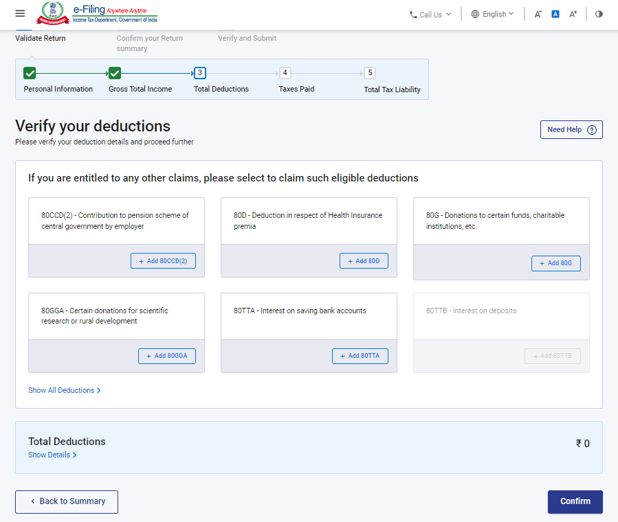

4.3 ಒಟ್ಟು ಕಡಿತಗಳು

ಒಟ್ಟು ಕಡಿತಗಳು ವಿಭಾಗದಲ್ಲಿ, ಆದಾಯ ತೆರಿಗೆ ಕಾಯಿದೆಯ ಅಧ್ಯಾಯ VI-A ಅಡಿಯಲ್ಲಿ ಕ್ಲೇಮ್ಗೆ ಅನ್ವಯವಾಗುವ ಯಾವುದೇ ಕಡಿತಗಳನ್ನು ನೀವು ಸೇರಿಸಬೇಕು, ತಿದ್ದುಪಡಿ ಮಾಡಬೇಕು ಮತ್ತು ದೃಢೀಕರಿಸಬೇಕು.

ಸೂಚನೆ:

AY 2025-26 ರಿಂದ ನೀವು ಕಡಿತಗಳನ್ನು ಪಡೆಯಲು ಕೆಲವು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

AY 25-26ಕ್ಕೆ, ತೆರಿಗೆ ಪದ್ದತಿಯು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯೆಂದು ಪೂರ್ವ ಭರ್ತಿ ಮಾಡಲಾಗಿದೆ ನೀವು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡದಿದ್ದರೆ, ಸೆಕ್ಷನ್ 80CCD (2) - ಉದ್ಯೋಗದಾತರು ಶ್ರೇಣಿ -1 NPS ಖಾತೆ ಮತ್ತು ಸೆಕ್ಷನ್ 80CCH ಗೆ ಕೊಡುಗೆ - ಅಗ್ನಿವೀರ್ ಕಾರ್ಪಸ್ ಫಂಡ್ನಲ್ಲಿ ಠೇವಣಿ ಮಾಡಿದ ಮೊತ್ತವು ನಿಮಗೆ ಗೋಚರಿಸುತ್ತದೆ.

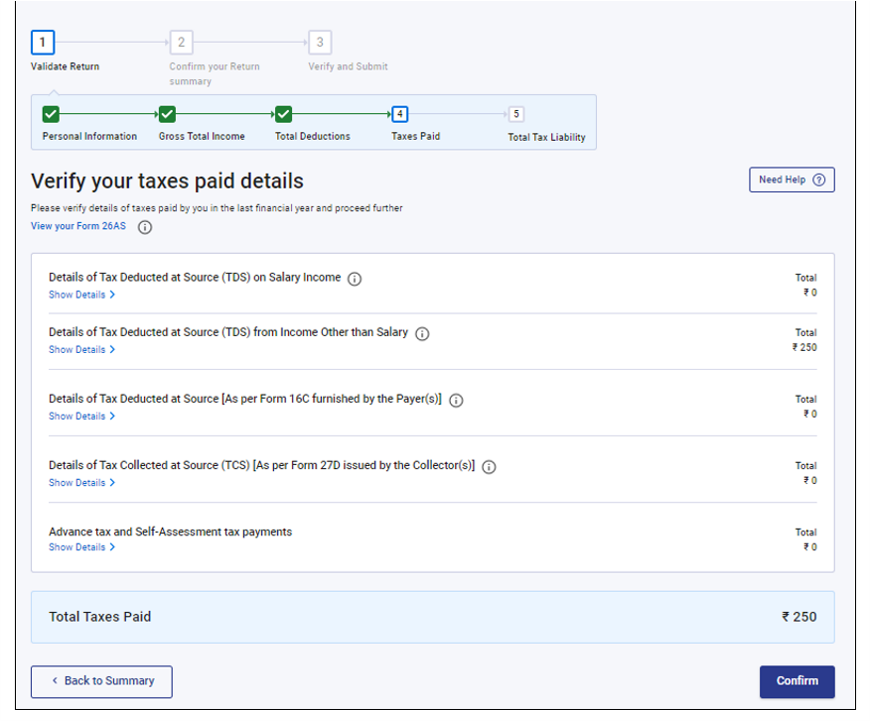

4.4 ಪಾವತಿಸಲಾದ ತೆರಿಗೆ

ಪಾವತಿಸಿದ ತೆರಿಗೆ ವಿಭಾಗದಲ್ಲಿ, ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ನೀವು ಪಾವತಿಸಿದ ತೆರಿಗೆಗಳನ್ನು ನೀವು ದೃಢೀಕರಿಸಬೇಕು. ವೇತನದ ಮೇಲಿನ TDS / ವೇತನ ಹೊರತುಪಡಿಸಿದ ಪಾವತಿ ಮೇಲಿನ TDS, TCS, ಮುಂಗಡ ತೆರಿಗೆ ಮತ್ತು ಸ್ವಯಂ-ಮೌಲ್ಯಮಾಪನ ತೆರಿಗೆ ವಿವರಗಳು ಒಳಗೊಂಡಿರುತ್ತದೆ..

4.5 ಒಟ್ಟು ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ

ಒಟ್ಟು ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ವಿಭಾಗದಲ್ಲಿ, ಮೌಲ್ಯೀಕರಿಸಿದ ವಿಭಾಗಗಳು ಮತ್ತು ಆಯ್ಕೆ ಮಾಡಿದ ತೆರಿಗೆ ಆಡಳಿತದ ಪ್ರಕಾರ ಲೆಕ್ಕಹಾಕಿದ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕಾಗಿದೆ.

5. ITR - 1 ಅನ್ನು ಪಡೆಯುವುದು ಮತ್ತು ಸಲ್ಲಿಸುವುದು ಹೇಗೆ

ಈ ಕೆಳಗಿನ ವಿಧಾನಗಳ ಮೂಲಕ ನಿಮ್ಮ ITR ಅನ್ನು ನೀವು ಫೈಲ್ ಮಾಡಬಹುದು ಮತ್ತು ಸಲ್ಲಿಸಬಹುದು:

- ಆನ್ಲೈನ್ ಮೋಡ್ - ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ

- ಆಫ್ಲೈನ್ ಮೋಡ್ - ಆಫ್ಲೈನ್ ಯುಟಿಲಿಟಿ ಅಥವಾ ಎಕ್ಸೆಲ್ ಯುಟಿಲಿಟಿ ಮೂಲಕ

ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಲು ಮತ್ತು ಆನ್ಲೈನ್ ಮೋಡ್ ಮೂಲಕ ಸಲ್ಲಿಸಲು ಕೆಳಗಿನ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಿ:

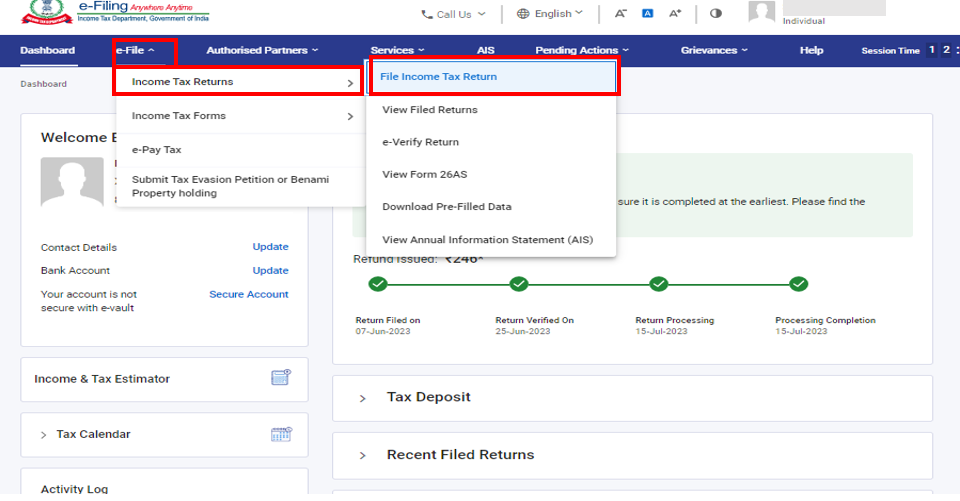

ಹಂತ 1: ನಿಮ್ಮ ಬಳಕೆದಾರ ID ಮತ್ತು ಪಾಸ್ವರ್ಡ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ಗೆ ಲಾಗ್ ಇನ್ ಮಾಡಿ.

ಹಂತ 2: ನಿಮ್ಮ ಡ್ಯಾಶ್ಬೋರ್ಡ್ನಲ್ಲಿ, ಇ-ಫೈಲ್ > ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಗಳು > ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಗಳನ್ನು ಫೈಲ್ ಮಾಡಿ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 3: ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷವನ್ನು 2025–26 ಎಂದು ಮತ್ತು ಭರ್ತಿ ಮಾಡುವ ವಿಧಾನವನ್ನು ಆನ್ಲೈನ್ ಎಂದು ಆಯ್ಕೆಮಾಡಿ, ನಂತರ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ

ಹಂತ 4: ನೀವು ಈಗಾಗಲೇ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಿದ್ದರೆ ಮತ್ತು ಅದು ಸಲ್ಲಿಕೆಗೆ ಬಾಕಿ ಉಳಿದಿದ್ದರೆ, ಫೈಲಿಂಗ್ ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.ಸೇವ್ ಮಾಡಿದ ರಿಟರ್ನ್ ಅನ್ನು ತಿರಸ್ಕರಿಸಲು ಮತ್ತು ಹೊಸದಾಗಿ ರಿಟರ್ನ್ ಅನ್ನು ತಯಾರಿಸಲು ನೀವು ಬಯಸಿದರೆ, ಹೊಸ ಫೈಲಿಂಗ್ ಅನ್ನು ಪ್ರಾರಂಭಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

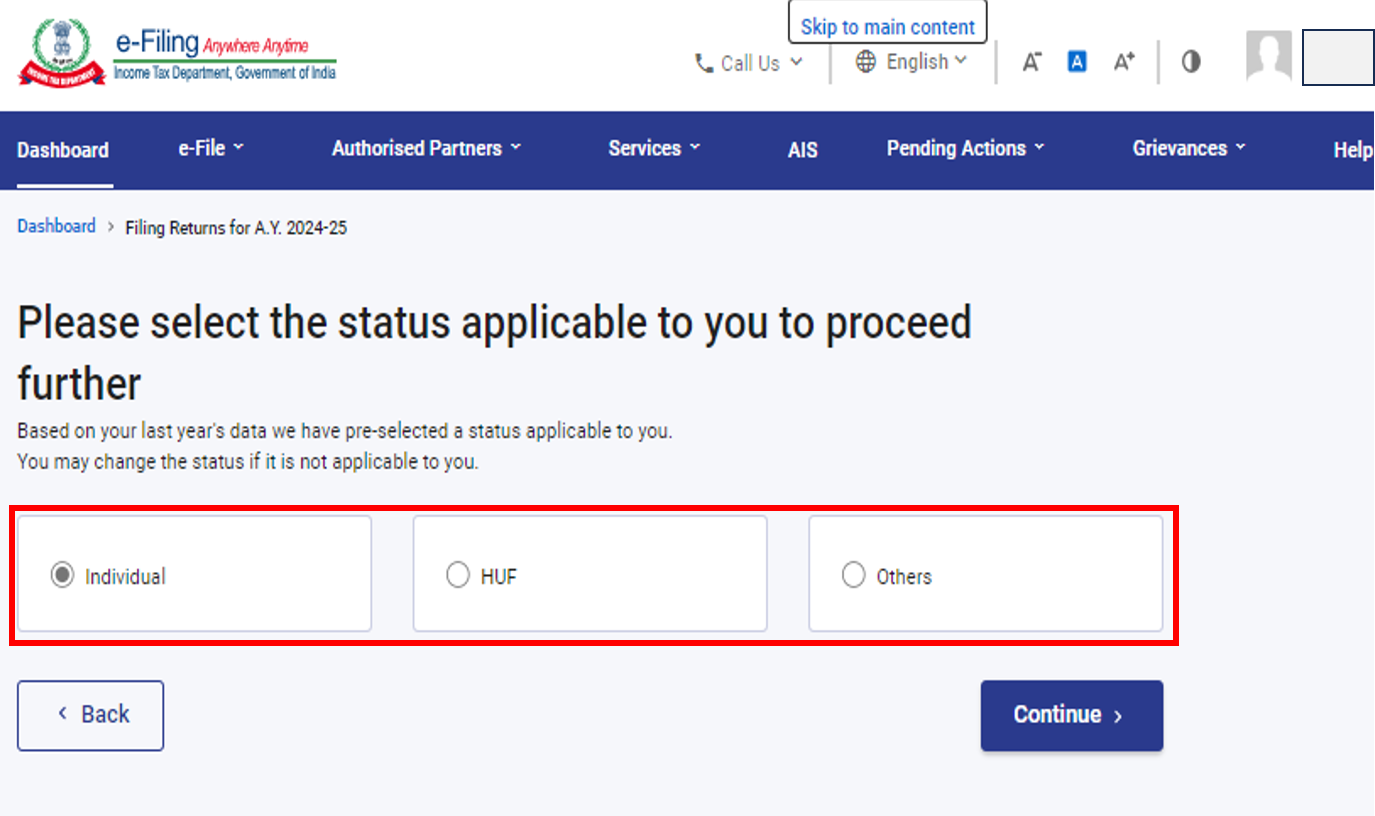

ಹಂತ 5: ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ರೀತಿಯಲ್ಲಿ ಸ್ಥಿತಿ ಆಯ್ಕೆಮಾಡಿ ಹಾಗೂ ಮುಂದುವರಿಯಲು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 6: ITR ಫಾರ್ಮ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 7: ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ITR ಅನ್ನು ನೀವು ಆಯ್ಕೆಮಾಡಿದ ನಂತರ, ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳ ಪಟ್ಟಿಯನ್ನು ಟಿಪ್ಪಣಿ ಮಾಡಿ ಹಾಗೂ ಪ್ರಾರಂಭಿಸೋಣ ಕ್ಲಿಕ್ ಮಾಡಿ.

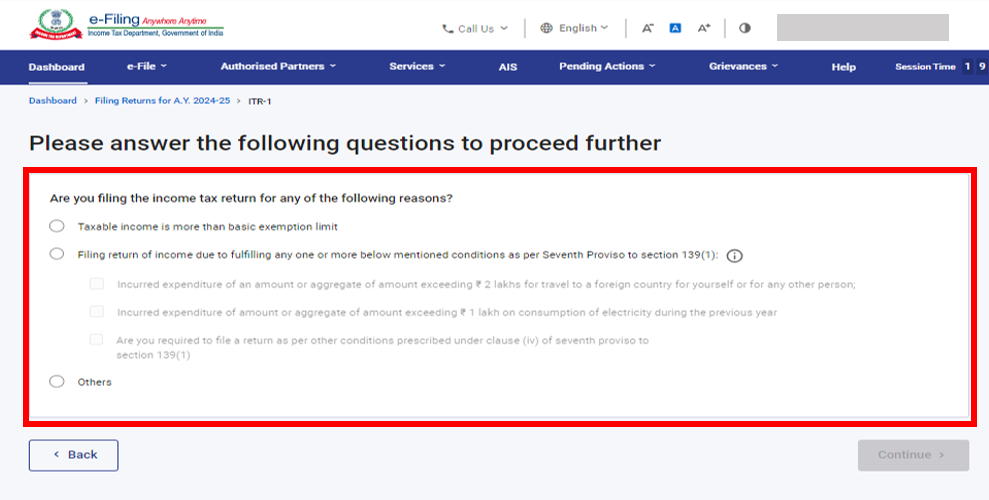

ಹಂತ 8: ನಿಮಗೆ ಅನ್ವಯಿಸುವ ಚೆಕ್ಬಾಕ್ಸ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ITR ಸಲ್ಲಿಸಲು ಕಾರಣ ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 9: ತೆರಿಗೆ AY 2025-26 ಕ್ಕೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ಧತಿಯಾಗಿದೆ. "ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸಿದರೆ" ಎಂಬ ಪ್ರಶ್ನೆಗೆ "ಇಲ್ಲ" ಆಯ್ಕೆಯನ್ನು ಮೊದಲೇ ಆಯ್ಕೆ ಮಾಡಿರಲಾಗಿರುತ್ತದೆ. ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಲು ಬಯಸಿದರೆ, ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ ವಿಭಾಗದಲ್ಲಿ "ಹೌದು" ಆಯ್ಕೆಮಾಡಿ.

ನಿಮ್ಮ ಪೂರ್ವ-ಭರ್ತಿ ಮಾಡಿದ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಿ ಮತ್ತು ಅಗತ್ಯವಿದ್ದರೆ ಅದನ್ನು ತಿದ್ದುಪಡಿ ಮಾಡಿ. ಬಾಕಿ ಉಳಿದಿರುವ / ಹೆಚ್ಚುವರಿ ಡೇಟಾವನ್ನು ನಮೂದಿಸಿ (ಅಗತ್ಯವಿದ್ದರೆ). ಪ್ರತಿ ಸೆಕ್ಷನ್ ಕೊನೆಯಲ್ಲಿ ದೃಢೀಕರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ಆಯ್ಕೆಮಾಡುವ ಮೊದಲು, ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಕೆಲವು ಕಡಿತಗಳು ಮತ್ತು ವಿನಾಯಿತಿಗಳು ಲಭ್ಯವಿಲ್ಲ ಎಂಬುದನ್ನು ದಯವಿಟ್ಟು ಗಮನಿಸಿ.ಇನ್ನಷ್ಟು ತಿಳಿಯಲು ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಕುರಿತು ವೀಡಿಯೊವನ್ನು ನೋಡಿ (ಭಾಗ -1)

ಹಂತ 10: ನಿಮ್ಮ ಆದಾಯ ಮತ್ತು ಒಟ್ಟು ಕಡಿತ ವಿವರಗಳನ್ನು ವಿವಿಧ ಸೆಕ್ಷನ್ಗಳಲ್ಲಿ ನಮೂದಿಸಿ/ತಿದ್ದುಪಡಿ ಮಾಡಿ. ಫಾರ್ಮ್ನ ಎಲ್ಲಾ ಸೆಕ್ಷನ್ಗಳನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ಮತ್ತು ದೃಢೀಕರಿಸಿದ ನಂತರ, ಮುಂದುವರಿಯಿರಿಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 10a: ತೆರಿಗೆ ಭಾದ್ಯತೆಯಿದ್ದರೆ

ಒಟ್ಟು ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿದ ನಂತರ, ನೀವು ಒದಗಿಸಿದ ವಿವರಗಳ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರದ ಸಾರಾಂಶವನ್ನು ನಿಮಗೆ ತೋರಿಸಲಾಗುತ್ತದೆ. ಲೆಕ್ಕಾಚಾರದ ಆಧಾರದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇದ್ದರೆ, ನೀವು ಈಗ ಪಾವತಿಸಿ ಮತ್ತು ನಂತರ ಪಾವತಿಸಿ ಆಯ್ಕೆಗಳನ್ನು ಪುಟದಕೆಳಭಾಗದಲ್ಲಿ ಪಡೆಯುತ್ತೀರಿ.

ಸೂಚನೆ:

- ಈಗ ಪಾವತಿಸಿ ಆಯ್ಕೆಯನ್ನು ಬಳಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ.

- ನೀವು ನಂತರ ಪಾವತಿಸಿ, ಅನ್ನು ಆರಿಸಿದರೆನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ಮಾಡಬಹುದು, ಆದರೆ ಡೀಫಾಲ್ಟ್ ಆಗಿ ತೆರಿಗೆದಾರರೆಂದು ಪರಿಗಣಿಸುವ ಅಪಾಯವಿದೆ, ಮತ್ತು ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆಯ ಮೇಲಿನ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸುವ ಹೊಣೆಗಾರಿಕೆ ಉದ್ಭವಿಸಬಹುದು.

ಹಂತ 10a(i): ನೀವು "ಈಗ ಪಾವತಿಸಿ" ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿದರೆ ನಿಮ್ಮನ್ನು ಇ-ಪಾವತಿ ತೆರಿಗೆ ಸೇವೆಗೆ ಮರುನಿರ್ದೇಶಿಸಲಾಗುತ್ತದೆ. ಮುಂದುವರಿಸಿ ಆಯ್ಕೆಯನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

- ಗಮನಿಸಿ: ನೀವು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿದ ನಂತರ ತೆರಿಗೆ ಪಾವತಿ ಮಾಡಲು ಪೋರ್ಟಲ್ನಲ್ಲಿ ಇ-ಪಾವತಿ ತೆರಿಗೆ ಪುಟಕ್ಕೆ ನಿಮ್ಮನ್ನು ಕರೆದೊಯ್ಯಲಾಗುತ್ತದೆ. ಇನ್ನಷ್ಟು ತಿಳಿಯಲು ಇ-ಪಾವತಿ ತೆರಿಗೆ ಬಳಕೆದಾರ ಕೈಪಿಡಿಗಳನ್ನು ನೋಡಿ.

ಹಂತ 10a(ii): ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ ಯಶಸ್ವಿ ಪಾವತಿಯ ನಂತರ ಯಶಸ್ವಿ ಸಂದೇಶವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ. ITR ಫೈಲಿಂಗ್ ಅನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ರಿಟರ್ನ್ ಫೈಲಿಂಗ್ ಮಾಡಲು ಹಿಂದಿರುಗಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 10b: ಯಾವುದೇ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯಿಲ್ಲದಿದ್ದರೆ (ಯಾವುದೇ ಬೇಡಿಕೆ / ರೀಫಂಡ್ ಇಲ್ಲ) ಅಥವಾ ನೀವು ರೀಫಂಡ್ಗೆ ಅರ್ಹರಾಗಿದ್ದರೆ

ರಿಟರ್ನ್ ಪೂರ್ವವಿಕ್ಷಣೆ ನೋಡಿ ಕ್ಲಿಕ್ ಮಾಡಿ. ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯಿಲ್ಲದಿದ್ದರೆ ಅಥವಾ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರದ ಆಧಾರದ ಮೇಲೆ ರೀಫಂಡ್ ಇದ್ದರೆ, ನಿಮ್ಮನ್ನು ಪೂರ್ವವೀಕ್ಷಿಸಿ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಿ ಪುಟಕ್ಕೆ ಕರೆದೊಯ್ಯಲಾಗುತ್ತದೆ.

ಹಂತ 11: ಪೂರ್ವವೀಕ್ಷಣೆ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಪುಟವನ್ನು ಸಲ್ಲಿಸಿ, ಘೋಷಣೆ ಚೆಕ್ ಬಾಕ್ಸ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ದೃಢೀಕರಣಕ್ಕೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ

ಸೂಚನೆ: ನಿಮ್ಮ ತೆರಿಗೆ ರಿಟರ್ನ್ ಸಿದ್ಧಪಡಿಸುವಲ್ಲಿ ನೀವು ತೆರಿಗೆ ರಿಟರ್ನ್ ತಯಾರಕ ಅಥವಾ TRP ಅನ್ನು ತೊಡಗಿಸದಿದ್ದರೆ, ನೀವು TRP ಗೆ ಸಂಬಂಧಿಸಿದ ಟೆಕ್ಸ್ಟ್ಬಾಕ್ಸ್ಗಳನ್ನು ಖಾಲಿ ಬಿಡಬಹುದು.

ಹಂತ 12:ಆಂತರಿಕ ಮೌಲ್ಯೀಕರಣಗಳು ಯಶಸ್ವಿಯಾದ ನಂತರ ಪೂರ್ವವೀಕ್ಷಣೆಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ

ಸೂಚನೆ: ನಿಮ್ಮ ರಿಟರ್ನ್ನಲ್ಲಿ ದೋಷಗಳ ಪಟ್ಟಿಯನ್ನು ನಿಮಗೆ ತೋರಿಸಿದರೆ, ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಲು ನೀವು ಫಾರ್ಮ್ಗೆ ಹಿಂತಿರುಗಬೇಕು. ಯಾವುದೇ ದೋಷಗಳಿಲ್ಲದಿದ್ದರೆ, ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪೂರ್ವವೀಕ್ಷಿಸಲು ನೀವು ಮುಂದುವರಿಯಬಹುದು.

ಹಂತ 13: ರಿಟರ್ನ್ನ ಪೂರ್ವವೀಕ್ಷಣೆ ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ ಮತ್ತು ಮೌಲ್ಯೀಕರಣಕ್ಕೆ ಮುಂದುವರಿಯಿರಿ

ಹಂತ 14: ಅಪ್ಲೋಡ್ ಮಟ್ಟದ ಮೌಲ್ಯೀಕರಣದೊಂದಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಯಶಸ್ವಿಯಾಗಿ ಮೌಲ್ಯೀಕರಿಸಿದ ನಂತರ ಪರಿಶೀಲನೆಗೆ ಮುಂದುವರಿಯಿರಿಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ

ಹಂತ 15: ನಿಮ್ಮ ಪರಿಶೀಲನೆ ಪುಟಪೂರ್ಣಗೊಳಿಸಿ, ನಿಮ್ಮ ಆದ್ಯತೆಯ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪರಿಶೀಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ ಮತ್ತು ನಿಮ್ಮ ITR ಅನ್ನು ಪರಿಶೀಲಿಸಲು ಇ-ವೆರಿಫಿಕೇಶನ್ (ಶಿಫಾರಸು ಮಾಡಿದ ಆಯ್ಕೆ- ಈಗಲೇ ಇ-ಪರಿಶೀಲನೆ ಮಾಡಿ) ಸುಲಭವಾದ ಮಾರ್ಗವಾಗಿದೆ-ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ITR-V ಅನ್ನು ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ CPC ಗೆ ಕಳುಹಿಸುವುದಕ್ಕಿಂತ ಇದು ತ್ವರಿತ, ಕಾಗದರಹಿತ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿದೆ.

ಸೂಚನೆ: ನೀವು ನಂತರ ಇ-ಪರಿಶೀಲಿಸಿ ಆಯ್ಕೆಮಾಡಿದರೆ, ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಸಲ್ಲಿಸಬಹುದು, ಆದರೂ, ನಿಮ್ಮ ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಿದ 30 ದಿನಗಳ ಒಳಗಾಗಿ ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಪರಿಶೀಲಿಸುವ ಅಗತ್ಯವಿರುತ್ತದೆ.

ಹಂತ 16: ಇ-ಪರಿಶೀಲನೆ ಪುಟದಲ್ಲಿ, ನೀವು ಇ-ಪರಿಶೀಲನೆ ರಿಟರ್ನ್ ಅನ್ನು ಬಯಸುವ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಸೂಚನೆ:

- ಇನ್ನಷ್ಟು ತಿಳಿಯಲು ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ಇ-ಪರಿಶೀಲಿಸುವುದು ಹೇಗೆ ಎಂಬುದನ್ನು ನೋಡಿ.

- ನೀವು ITR-V ಮೂಲಕ ಪರಿಶೀಲಿಸಿ ಆಯ್ಕೆ ಮಾಡಿದರೆ, ನಿಮ್ಮ ITR-V ಯ ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ಪ್ರತಿಯನ್ನು 30 ದಿನಗಳಲ್ಲಿ ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ ಕೇಂದ್ರೀಕೃತ ಸಂಸ್ಕರಣಾ ಕೇಂದ್ರ, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ, ಬೆಂಗಳೂರು 560500 ಗೆ ಕಳುಹಿಸಬೇಕಾಗುತ್ತದೆ.

- ದಯವಿಟ್ಟು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ನೀವು ಮೊದಲೇ ಮೌಲ್ಯೀಕರಿಸಿದ್ದೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ, ಇದರಿಂದ ಬಾಕಿ ಇರುವ ಯಾವುದೇ ರೀಫಂಡ್ಗಳು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಜಮೆಯಾಗಬಹುದು.

- ಇನ್ನಷ್ಟು ತಿಳಿಯಲು ನನ್ನ ಬ್ಯಾಂಕ್ ಖಾತೆ ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ನೋಡಿ.

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ಅಧಿಸೂಚನೆ ಸಂಖ್ಯೆ ದಿನಾಂಕ 31/03/2024ರ 2024 ರ 2 -

- ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ ಮತ್ತು ಇ-ಪರಿಶೀಲನೆ/lTRV ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ 30 ದಿನಗಳಲ್ಲಿ ಸಲ್ಲಿಸಿದರೆ - ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡುವ ದಿನಾಂಕವನ್ನು ಆದಾಯದ ರಿಟರ್ನ್ ಒದಗಿಸುವ ದಿನಾಂಕವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

- ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ, ಆದರೆ ಅಪ್ಲೋಡ್ ಮಾಡಿದ 30 ದಿನಗಳ ನಂತರ ಇ-ಪರಿಶೀಲನೆ ಅಥವಾ ITR-V ಅಪ್ಲೋಡ್ ಸಲ್ಲಿಸಿದರೆ - ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಇ-ಪರಿಶೀಲನೆ/ITR-V ಸಲ್ಲಿಕೆಯ ದಿನಾಂಕವನ್ನು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಒದಗಿಸುವ ದಿನಾಂಕವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಕಾಯ್ದೆಯಡಿ ತಡವಾಗಿ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಎಲ್ಲಾ ಪರಿಣಾಮಗಳನ್ನು ಅನ್ವಯವಾಗುವಂತೆ ಅನುಸರಿಸಲಾಗುತ್ತದೆ.

- ನಿಗದಿತ ನಮೂನೆಯಲ್ಲಿ ಮತ್ತು ನಿಗದಿತ ರೀತಿಯಲ್ಲಿ ಸರಿಯಾಗಿ ಪರಿಶೀಲಿಸಿದ ITR-V ಅನ್ನು ಸಾಮಾನ್ಯ ಅಥವಾ ವೇಗದ ಪೋಸ್ಟ್ ಮೂಲಕ ಅಥವಾ ಯಾವುದೇ ಇತರ ಮೋಡ್ನಲ್ಲಿ ಈ ಕೆಳಗಿನ ವಿಳಾಸಕ್ಕೆ ಮಾತ್ರ ಕಳುಹಿಸಲಾಗುತ್ತದೆ: ಕೇಂದ್ರೀಕೃತ ಸಂಸ್ಕರಣಾ ಕೇಂದ್ರ, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ, ಬೆಂಗಳೂರು - 560500, ಕರ್ನಾಟಕ.

- CPC ಯಲ್ಲಿ ಸರಿಯಾಗಿ ಪರಿಶೀಲಿಸಿದ ITR-V ಅನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನಾಂಕವನ್ನು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ ದಿನಾಂಕದಿಂದ 30 ದಿನಗಳ ಅವಧಿಯ ನಿರ್ಣಯದ ಉದ್ದೇಶಕ್ಕಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

- ನಿರ್ದಿಷ್ಟ ಸಮಯದ ಮಿತಿಯೊಳಗೆ ಅಪ್ಲೋಡ್ ಮಾಡಿದ ನಂತರ ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಪರಿಶೀಲಿಸದಿದ್ದರೆ ಅಂತಹ ರಿಟರ್ನ್ ಅನ್ನು ಅಮಾನ್ಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಎಂದು ಸ್ಪಷ್ಟಪಡಿಸಲಾಗಿದೆ.