1. ಅವಲೋಕನ

ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನೋಂದಾಯಿತ ಬಳಕೆದಾರರಿಗೆ ಮತ್ತು ಆಫ್ಲೈನ್ ಯುಟಿಲಿಟಿಯನ್ನು ಪ್ರವೇಶಿಸುವ ಮೂಲಕ ITR-4 ಸೇವೆಯ ಪೂರ್ವ-ಭರ್ತಿ ಮತ್ತು ಫೈಲಿಂಗ್ ಲಭ್ಯವಿದೆ. ಈ ಸೇವೆಯು ವೈಯಕ್ತಿಕ ತೆರಿಗೆದಾರರು, HUF ಗಳು ಮತ್ತು ವ್ಯವಹಾರ ಸಂಸ್ಥೆಗಳಿಗೆ (LLP ಗಳನ್ನು ಹೊರತುಪಡಿಸಿ) ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ ಆನ್ಲೈನ್ನಲ್ಲಿ ITR-4 ಸಲ್ಲಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಈ ಬಳಕೆದಾರ ಕೈಪಿಡಿ ಆನ್ಲೈನ್ ಮೋಡ್ ಮೂಲಕ ITR-4 ಸಲ್ಲಿಸುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಒಳಗೊಂಡಿದೆ.

2. ಈ ಸೇವೆಯನ್ನು ಪಡೆಯಲು ಪೂರ್ವಾಪೇಕ್ಷಿತಗಳು

| ಸಾಮಾನ್ಯ |

|

| ಇತರೆ |

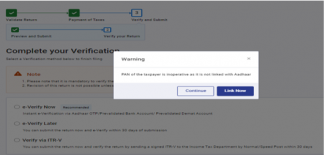

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನಿಮ್ಮ PAN ಅನ್ನು ನಿಮ್ಮ ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡದಿದ್ದರೆ, ನಿಮ್ಮ PAN ಅನ್ನು ನಿಷ್ಕ್ರಿಯಗೊಳಿಸಲಾಗುತ್ತದೆ. ಆ ಸಂದರ್ಭದಲ್ಲಿ ನೀವು ಈ ಟಿಕರ್ ಸಂದೇಶವನ್ನು ಪಡೆಯುತ್ತೀರಿ "ನಿಮ್ಮ PAN ಅನ್ನು ಆಧಾರ್ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡದ ಕಾರಣ ನಿಷ್ಕ್ರಿಯಗೊಳಿಸಲಾಗಿದೆ. ಕೆಲವು ಪ್ರವೇಶಗಳು ಸೀಮಿತವಾಗಿರಬಹುದು. ನೀವು ಸೆಕ್ಷನ್ 234H ಅಡಿಯಲ್ಲಿ ಪಾವತಿಸಿದ ನಂತರ ನಿಮ್ಮ PAN ಅನ್ನು ಲಿಂಕ್ ಮಾಡಬಹುದು ಮತ್ತು ಅದನ್ನು ಸಕ್ರಿಯೆಗೊಳಿಸಬಹುದು”

|

3. ಫಾರ್ಮ್ ಬಗ್ಗೆ

3.1 ಉದ್ದೇಶ

ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಎನ್ನುವುದು ತೆರಿಗೆದಾರರು ವಾರ್ಷಿಕ ಆಧಾರದ ಮೇಲೆ ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಗೆ ಆದಾಯ ಮತ್ತು ತೆರಿಗೆಯ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಸಲ್ಲಿಸುವ ರೂಪವಾಗಿದೆ. ಹಳೆಯ ಅಥವಾ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಲು ಕೆಳಗಿನ 3.2 ರ ಪ್ರಕಾರ ಮಾನದಂಡಗಳನ್ನು ಪೂರೈಸುವ ನಿವಾಸಿ ವ್ಯಕ್ತಿಗಳು, HUFs ಗಳು ಮತ್ತು ಸಂಸ್ಥೆಗಳು (LLPsಗಳನ್ನು ಹೊರತುಪಡಿಸಿ) ITR-4 ಫಾರ್ಮ್ ಅನ್ನು ಬಳಸಬಹುದು

3.1 ಇದನ್ನು ಯಾರು ಬಳಸಬಹುದು?

ಕೆಳಗಿನ ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸುವ ನಿವಾಸಿ ವ್ಯಕ್ತಿಗಳು / HUF / ಪಾಲುದಾರಿಕೆ ಸಂಸ್ಥೆಗಳು ITR-4 ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು:

- ವ್ಯವಹಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯ ಹೊಂದಿರುವವರು

- ಸೆಕ್ಷನ್ 44AD ಅಥವಾ 44AE ಅಡಿಯಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾದ ವ್ಯವಹಾರ ಆದಾಯದಿಂದ ಬರುವ ಆದಾಯ ಹೊಂದಿರುವವರು

- ಸೆಕ್ಷನ್ 44ADA ಅಡಿಯಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾದ ವೃತ್ತಿಯಿಂದ ಬರುವ ಆದಾಯ ಹೊಂದಿರುವವರು

- ರೂ. 1.25 ಲಕ್ಷಗಳವರೆಗೆ ಸೆಕ್ಷನ್ 112 A ಅಡಿಯಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭ ಹೊಂದಿರುವವರು (ಯಾವುದೇ ಬ್ರಾಟ್ ಫಾರ್ವರ್ಡ್ ಅಥವಾ ಕ್ಯಾರಿ ಫಾರ್ವರ್ಡ್ ನಷ್ಟ ಇಲ್ಲದವರು)

- ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಮನೆ ಆಸ್ತಿಯಿಂದ ಆದಾಯ ಹೊಂದಿಲ್ಲದವರು

4. ಫಾರ್ಮ್ ಅವಲೋಕನ

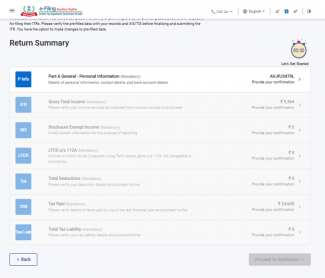

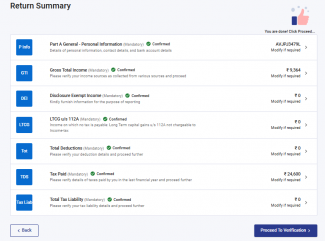

ITR-4 ಫಾರ್ಮ್ ಅನ್ನು ಆನ್ಲೈನ್ ವಿಧಾನದಲ್ಲಿ ಸಲ್ಲಿಸುವ ಮೊದಲು ನೀವು ಭರ್ತಿ ಮಾಡಬೇಕಾದ ಆರು ಸೆಕ್ಷನ್ಗಳನ್ನು ಮತ್ತು ನಿಮ್ಮ ಎಲ್ಲಾ ವಿವರಗಳನ್ನು ನೀವು ಮೌಲ್ಯೀಕರಿಸಬಹುದಾದ ಪ್ರಿವ್ಯೂ ಪುಟವನ್ನು ಹೊಂದಿದೆ. ವಿಭಾಗಗಳು ಈ ಕೆಳಗಿನಂತಿವೆ:

- ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ

- ಒಟ್ಟು ಆದಾಯ

- ಘೋಷಿಸಿದ ಮತ್ತು ವಿನಾಯಿತಿಗೊಳಗಾದ ಆದಾಯ

- ಒಟ್ಟು ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳು

- ಸೆಕ್ಷನ್ 112 A ಅಡಿಯಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು

- ಪಾವತಿಸಲಾದ ತೆರಿಗೆಗಳು

- ಒಟ್ಟು ತೆರಿಗೆ ಬಾಧ್ಯತೆ

ITR-4 ರ ವಿವಿಧ ವಿಭಾಗಗಳ ತ್ವರಿತ ಪಕ್ಷಿನೋಟ ಇಲ್ಲಿದೆ:

4.1 ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ

ITR ನ ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ ಸೆಕ್ಷನ್ನಲ್ಲಿ, ನಿಮ್ಮ ಇ-ಫೈಲಿಂಗ್ ಪ್ರೊಫೈಲ್ನಿಂದ ಸ್ವಯಂ ತುಂಬಿದ ಡೇಟಾವನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕು. ನಿಮ್ಮ ಕೆಲವು ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯನ್ನು ನೇರವಾಗಿ ಫಾರ್ಮ್ನಲ್ಲಿ ತಿದ್ದುಪಡಿ ಮಾಡಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ಆದರೂ, ನಿಮ್ಮ ಇ-ಫೈಲಿಂಗ್ ಪ್ರೊಫೈಲ್ಗೆ ಹೋಗುವ ಮೂಲಕ ನೀವು ಅಗತ್ಯವಿರುವ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಬಹುದು. ನಿಮ್ಮ ಇ-ಫೈಲಿಂಗ್ ಪ್ರೊಫೈಲ್ನಲ್ಲಿ ನಿಮ್ಮ ಸಂಪರ್ಕ ವಿವರಗಳು, ಫೈಲಿಂಗ್ ಪ್ರಕಾರದ ವಿವರಗಳು, ಅಧಿಕೃತ ಪ್ರತಿನಿಧಿ, ಪಾಲುದಾರ ವಿವರಗಳು (ಅನ್ವಯಿಸಿದರೆ) ಮತ್ತು ಬ್ಯಾಂಕ್ ವಿವರಗಳನ್ನು ನೀವು ತಿದ್ದುಪಡಿ ಮಾಡಬಹುದು.

ಸಂಪರ್ಕ ವಿವರಗಳು

ಫೈಲಿಂಗ್ ಪ್ರಕಾರದ ವಿವರಗಳು

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

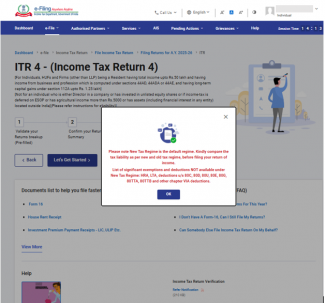

ಹಣಕಾಸು (ಸಂಖ್ಯೆ 2) ಕಾಯಿದೆ, 2024 ಸೆಕ್ಷನ್ 115BAC(1A) ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ವೈಯಕ್ತಿಕ, HUF, AOP(ಸಹಕಾರ ಸಂಘವನ್ನು ಹೊರತುಪಡಿಸಿ), BOI ಸಂಯೋಜಿಸಲ್ಪಟ್ಟಿರಲಿ ಅಥವಾ ಇಲ್ಲದಿರಲಿ, ಅಥವಾ ಆರ್ಟಿಫಿಶಿಯಲ್ ಜ್ಯೂರಿಡಿಕಲ್ ಪರ್ಸನ್ಗೆ ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನಾಗಿಸಿದೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಪ್ರಕಾರ ತೆರಿಗೆದಾರನು ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಲು ಬಯಸದಿದ್ದರೆ, ಅವರು ಸ್ಪಷ್ಟವಾಗಿ ಅದರಿಂದ ಹೊರಗುಳಿಯಬೇಕು ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಲು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ವ್ಯವಹಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ತೆರಿಗೆದಾರರು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಬಹುದು ಮತ್ತು ಸಂಬಂಧಿತ ವರ್ಷಕ್ಕೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಬದಲಾಯಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯ ಹೊಂದಿರುವ ತೆರಿಗೆದಾರರು ಪ್ರತಿ ವರ್ಷ ಎರಡು ಪದ್ದತಿಗಳ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡಲು ಅರ್ಹನಾಗಿರುವುದಿಲ್ಲ. ಫಾರ್ಮ್ 10-IEA ಸಲ್ಲಿಸಿ ತೆರಿಗೆದಾರರು ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯಿಂದ ಹೊರಗುಳಿದ ನಂತರ, ಮುಂದಿನ ವರ್ಷದಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಗೆ ಮರು-ಪ್ರವೇಶಿಸಲು ಕೇವಲ ಒಂದು ಅವಕಾಶವಿದೆ. ತೆರಿಗೆದಾರರು ಹೊಸ ಪದ್ದತಿಗೆ ಹಿಂತಿರುಗಿದ ನಂತರ ಯಾವುದೇ ನಂತರದ ವರ್ಷಗಳಿಗೆ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ಬದಲಾಯಿಸುವ ಆಯ್ಕೆಗಳು ಲಭ್ಯವಿರುವುದಿಲ್ಲ.

ಹಾಗೆಯೇ, ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಲು ನಿಗದಿತ ದಿನಾಂಕದಂದು ಅಥವಾ ಮೊದಲು ಫಾರ್ಮ್ ಸಂಖ್ಯೆ-10IEA ಬಳಸಿ ಹೊರಗುಳಿಯುವ ಆಯ್ಕೆಯನ್ನು ಚಲಾಯಿಸಬೇಕು.

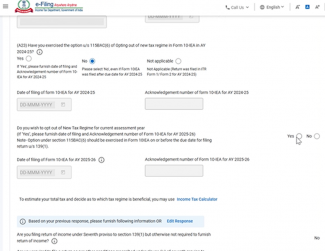

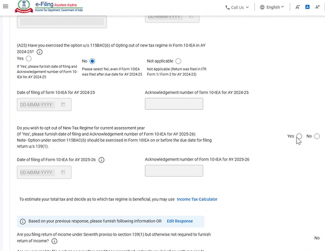

- ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2024-25ರಲ್ಲಿ ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿದಿದ್ದರೆ: "ಹೌದು" ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ಫೈಲಿಂಗ್ ದಿನಾಂಕ ಮತ್ತು ಫಾರ್ಮ್ 10-IEA ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆ ನಮೂದಿಸಿ.

- ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2024-25ರಲ್ಲಿ ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯದಿದ್ದರೆ "ಇಲ್ಲ" ಆಯ್ಕೆಮಾಡಿ

- ಈ ಹಿಂದೆ ಸಲ್ಲಿಸದ ಅಥವಾ ITR 1 ಅಥವಾ 2 ರಂತಹ ಯಾವುದೇ ಕಾರಣದಿಂದ ಈ ಪ್ರಶ್ನೆಯು ನಿಮಗೆ ಅನ್ವಯಿಸದಿದ್ದರೆ; ದಯವಿಟ್ಟು "ಅನ್ವಯಿಸುವುದಿಲ್ಲ" ಆಯ್ಕೆಮಾಡಿ.

- ನೀವು 2024-25 ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿದಿದ್ದರೆ ಮತ್ತು ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2025-26 ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು ಮುಂದುವರಿಸಲು ಬಯಸಿದರೆ ಪ್ರಶ್ನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿ " ನೀವು ಪ್ರಸ್ತುತ ಮೌಲ್ಯಮಾಪನ ವರ್ಷಕ್ಕೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು ಮುಂದುವರಿಸಲು ಬಯಸುತ್ತೀರಾ" ನೀವು 2024-25 ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು ಮುಂದುವರಿಸಲು ಬಯಸಿದರೆ ಮತ್ತು ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2025-26 ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು ಮುಂದುವರಿಸಲು ಬಯಸದಿದ್ದರೆ "ನೀವು ಪ್ರಸ್ತುತ ಮೌಲ್ಯಮಾಪನ ವರ್ಷಕ್ಕೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು ಮುಂದುವರಿಸಲು ಬಯಸುತ್ತೀರಾ" ಎಂಬ ಪ್ರಶ್ನೆಯನ್ನು 'ಇಲ್ಲ' ಎಂದು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಫಾರ್ಮ್ 10- IEA ಅನ್ನು ಮತ್ತೆ 2025-26ರಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಮರು-ಪ್ರವೇಶಿಸಲು.

- AY 2024-25 ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವ ಆಯ್ಕೆಯನ್ನು ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ್ದರೆ ಮತ್ತು ಪ್ರಸ್ತುತ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2025-26ಕ್ಕೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸಿದರೆ: "ಹೌದು" ಅಥವಾ "ಇಲ್ಲ" ಆಯ್ಕೆಮಾಡಿ. ಈ ಆಯ್ಕೆಗೆ ಹೌದು ಎಂದು ಆಯ್ಕೆ ಮಾಡಿದರೆ, AY 2025-26 ರಲ್ಲಿ ಸಲ್ಲಿಸಲಾದ ಫಾರ್ಮ್ 10-IEA ನ ಸಲ್ಲಿಕೆ ದಿನಾಂಕ ಮತ್ತು ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆಯನ್ನು ನಮೂದಿಸಿ. ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ, 1961ರ ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ ಫಾರ್ಮ್ 10-IEA ಸಲ್ಲಿಸಬೇಕಾಗುತ್ತದೆ

ಬ್ಯಾಂಕ್ ವಿವರಗಳು

4.2 ಒಟ್ಟು ಸಮಸ್ತ ಆದಾಯ

ಒಟ್ಟು ಸಮಸ್ತ ಆದಾಯ ಸೆಕ್ಷನ್ನಲ್ಲಿ, ನೀವು ಮೊದಲೇ ಭರ್ತಿ ಮಾಡಿದ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಬೇಕು ಮತ್ತು ವೇತನ / ಪಿಂಚಣಿ, ಗೃಹ ಆಸ್ತಿ, ವ್ಯವಹಾರ ಅಥವಾ ವೃತ್ತಿ ಮತ್ತು ಇತರ ಮೂಲಗಳಿಂದ (ಬಡ್ಡಿ ಆದಾಯ, ಕುಟುಂಬ ಪಿಂಚಣಿ ಇತ್ಯಾದಿ) ಬರುವ ನಿಮ್ಮ ಆದಾಯದ ಮೂಲ ವಿವರಗಳನ್ನು ಪರಿಶೀಲಿಸಬೇಕು. ಉಳಿದ/ಹೆಚ್ಚುವರಿ ವಿವರಗಳನ್ನು ಯಾವುದಾದರೂ ಇದ್ದರೆ ನೀವು ನಮೂದಿಸಬೇಕಾಗುತ್ತದೆ.

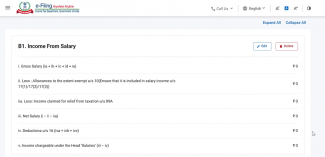

ಸಂಬಳದಿಂದ ಆದಾಯ

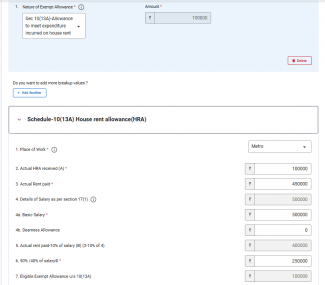

ಸೆಕ್ಷನ್ 10(13A) ಅಡಿಯಲ್ಲಿ HRA ವಿನಾಯಿತಿಯನ್ನು ಪಡೆಯಲು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿ

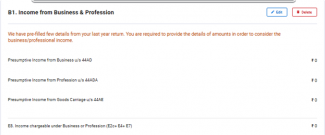

ವ್ಯವಹಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಬರುವ ಆದಾಯ:

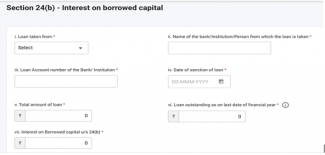

ಒಂದು ಮನೆ ಆಸ್ತಿಯಿಂದ ಬರುವ ಆದಾಯ ಮತ್ತು ಎರವಲು ಪಡೆದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿಯ ವಿವರಗಳು

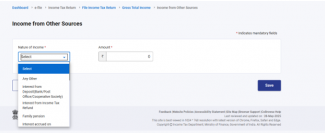

ಇತರ ಮೂಲಗಳಿಂದ ಆದಾಯ

4.3 ಪ್ರಕಟಿಸಿದ ಮತ್ತು ವಿನಾಯಿತಿ ಆದಾಯ

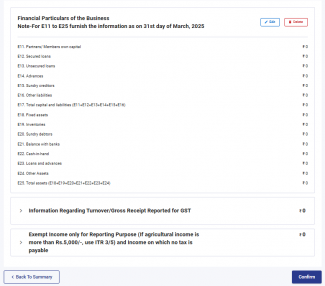

ಪ್ರಕಟಗೊಳಿಸುವಿಕೆ ಮತ್ತು ವಿನಾಯಿತಿ ಆದಾಯ ಸೆಕ್ಷನ್ನಲ್ಲಿ, ನೀವು ವ್ಯವಹಾರಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಹಣಕಾಸು ವಿವರಗಳು, GST (ಐಚ್ಛಿಕ) ಗಾಗಿ ವರದಿಯಾದ ಒಟ್ಟು ರಸೀದಿಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿ ಮತ್ತು ವಿನಾಯಿತಿ ಆದಾಯದ ವಿವರಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

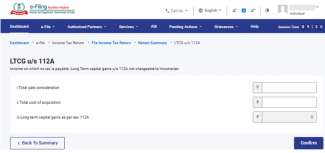

4.4 ಸೆಕ್ಷನ್ 112A ಅಡಿಯಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು:

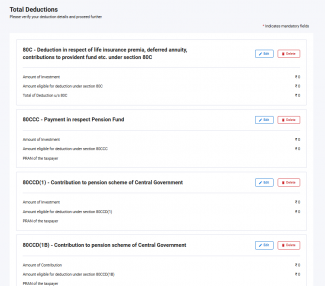

4.5 ಒಟ್ಟು ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳು

ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಅಧ್ಯಾಯ VI-A ಅಡಿಯಲ್ಲಿ ನೀವು ಕ್ಲೈಮ್ ಮಾಡಬಯಸುವ ಯಾವುದೇ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ನೀವು ಒಟ್ಟು ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳು ಸೆಕ್ಷನ್ನಲ್ಲಿ ಸೇರಿಸಬೇಕು ಮತ್ತು ಪರಿಶೀಲಿಸಬೇಕು.

ಗಮನಿಸಿ: ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2025-26 ರಿಂದ ನೀವು ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಕೆಲವು ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

ಸೆಕ್ಷನ್ 80C

ಸೆಕ್ಷನ್ 80 D

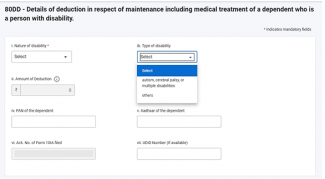

ಸೆಕ್ಷನ್ 80DD

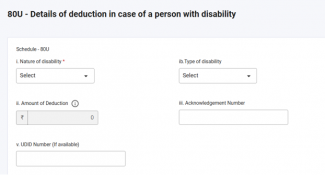

ಸೆಕ್ಷನ್ 80U

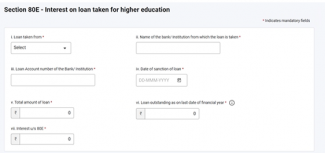

ಸೆಕ್ಷನ್ 80E

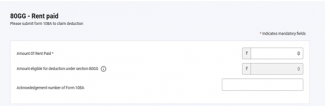

ಸೆಕ್ಷನ್ 80GG

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

1. ನೀವು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡದಿದ್ದರೆ, ಸೆಕ್ಷನ್ 80CCD (2) - ಉದ್ಯೋಗದಾತರು ಶ್ರೇಣಿ -1 NPS ಖಾತೆ ಮತ್ತು ಸೆಕ್ಷನ್ 80CCH - ಅಗ್ನಿವೀರ್ ಕಾರ್ಪಸ್ ನಿಧಿಯಲ್ಲಿ ಠೇವಣಿ ಮಾಡಿದ ಮೊತ್ತದ ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಮಾತ್ರ ಸಕ್ರಿಯಗೊಳಿಸಲಾಗುತ್ತದೆ.

2. ತೆರಿಗೆದಾರರು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ದತಿಯ್ನನು ಆರಿಸಿದರೆ ಮತ್ತು ಆಟಿಸಂ, ಸೆರೆಬ್ರಲ್ ಪಾಲ್ಸಿ ಅಥವಾ ಬಹು ಅಂಗವೈಕಲ್ಯಗಳಿಗೆ ಸೆಕ್ಷನ್ 80DD ಅಥವಾ 80U ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ ನಂತರ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಮೊದಲು ಫಾರ್ಮ್ 10-IA ಅನ್ನು ಸಲ್ಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

3. ತೆರಿಗೆದಾರರು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆರಿಸುತ್ತಿದ್ದರೆ ಮತ್ತು ಸೆಕ್ಷನ್ 80GG ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ, ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಮೊದಲು ಫಾರ್ಮ್ 10BA ಅನ್ನು ಸಲ್ಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

4. ಸೆಕ್ಷನ್ 80CCD(1) ಮತ್ತು 80CCD(1B) ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು PRAN ಕಡ್ಡಾಯವಾಗಿ ಅಗತ್ಯವಿದೆ

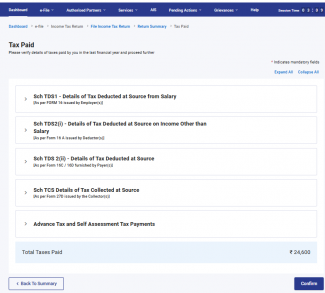

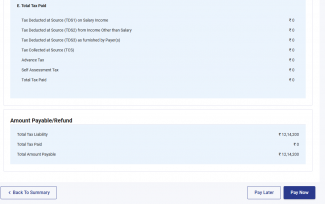

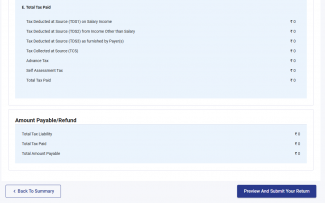

4.6 ಪಾವತಿಸಿದ ತೆರಿಗೆಗಳು

ಪಾವತಿಸಿದ ತೆರಿಗೆಗಳು ಸೆಕ್ಷನ್ನಲ್ಲಿ, ಕಳೆದ ವರ್ಷದಲ್ಲಿ ನೀವು ಪಾವತಿಸಿದ ತೆರಿಗೆಗಳನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕು. ತೆರಿಗೆದಾರ, TCS, ಮುಂಗಡ ತೆರಿಗೆ ಮತ್ತು ಸ್ವಯಂ-ಮೌಲ್ಯಮಾಪನ ತೆರಿಗೆಯಿಂದ ಒದಗಿಸಲಾದ ವೇತನವನ್ನು ಹೊರತುಪಡಿಸಿ / TDS ಒಳಗೊಂಡಂತೆ ತೆರಿಗೆ ವಿವರಗಳನ್ನು ವೇತನ ಒಳಗೊಂಡಿದೆ.

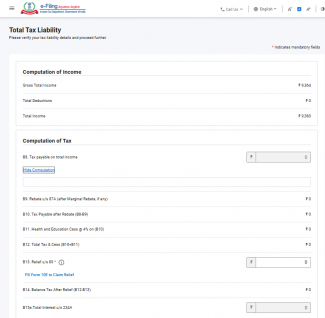

4.7 ಒಟ್ಟು ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ

ಒಟ್ಟು ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಸೆಕ್ಷನ್ನಲ್ಲಿ, ನಿಮ್ಮ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ, ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ, ಮತ್ತು ಒಟ್ಟು ತೆರಿಗೆ, ಸೆಸ್ ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ವೀಕ್ಷಿಸಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುತ್ತದೆ. ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ ಸೆಕ್ಷನ್ನಲ್ಲಿ ನೀವು ಈ ಹಿಂದೆ ಭರ್ತಿ ಮಾಡಿದ ಸೆಕ್ಷನ್ಗಳ ಪ್ರಕಾರ ನಿಮ್ಮ ತೆರಿಗೆ ಭಾದ್ಯತೆಯ ವಿವರಗಳನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬೇಕು.

5. ITR 4 ಅನ್ನು ಪ್ರವೇಶಿಸುವುದು ಮತ್ತು ಸಲ್ಲಿಸುವುದು ಹೇಗೆ

ಕೆಳಗಿನ ವಿಧಾನಗಳ ಮೂಲಕ ನಿಮ್ಮ ITR ಅನ್ನು ನೀವು ಫೈಲ್ ಮಾಡಬಹುದು ಮತ್ತು ಸಲ್ಲಿಸಬಹುದು:

- ಆನ್ಲೈನ್ ಮೋಡ್ - ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ

- ಆಫ್ಲೈನ್ ಮೋಡ್ - ಆಫ್ಲೈನ್ ಯುಟಿಲಿಟಿ ಅಥವಾ ಎಕ್ಸೆಲ್ ಯುಟಿಲಿಟಿ ಮೂಲಕ

ಆನ್ಲೈನ್ ವಿಧಾನದ ಮೂಲಕ ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಲು ಮತ್ತು ಸಲ್ಲಿಸಲು ಈ ಕೆಳಗಿನ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಿ:

ಹಂತ 1: ನಿಮ್ಮ ಬಳಕೆದಾರ ID ಮತ್ತು ಪಾಸ್ವರ್ಡ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ಗೆ ಲಾಗ್ ಇನ್ ಮಾಡಿ.

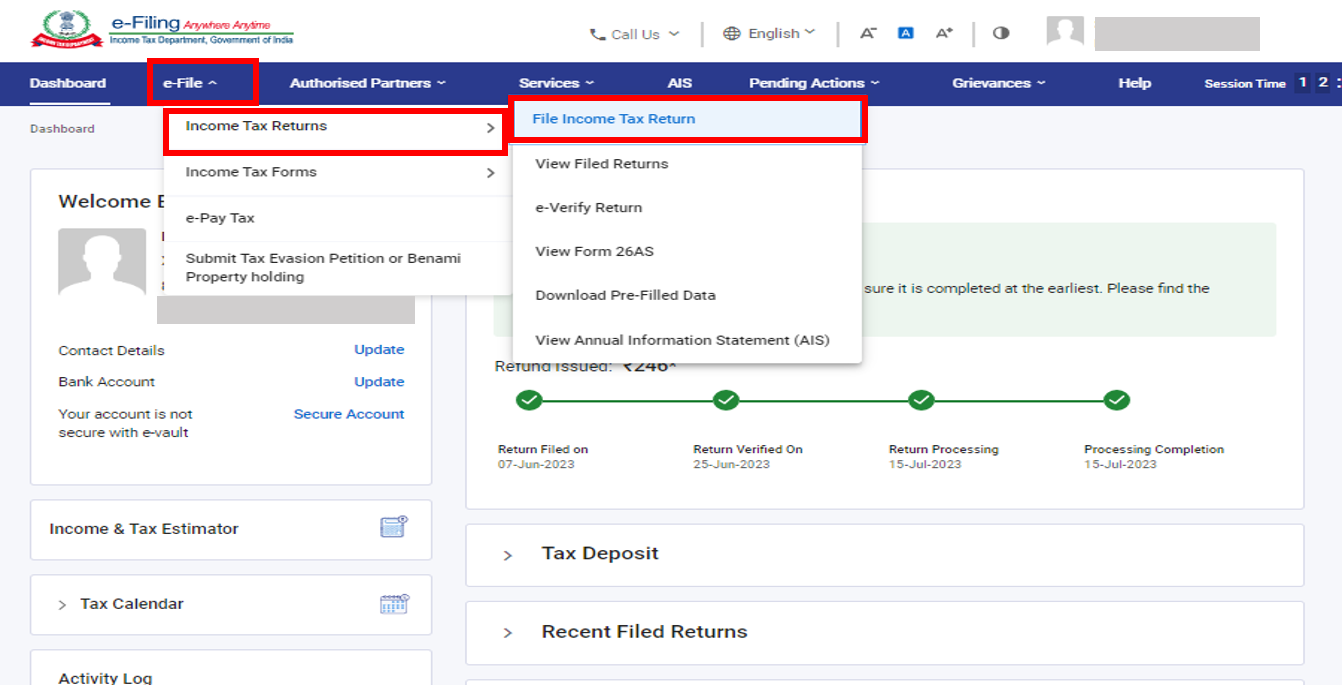

ಹಂತ 2: ನಿಮ್ಮ ಡ್ಯಾಶ್ಬೋರ್ಡ್ ನಲ್ಲಿ, ಇ-ಫೈಲ್ > ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ > ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಫೈಲ್ ಮಾಡಿ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

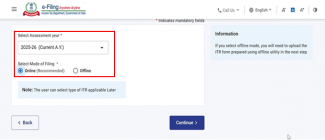

ಹಂತ 3: ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷವನ್ನು 2025-26 ಮತ್ತು ಫೈಲಿಂಗ್ ಮಾಡುವ ವಿಧಾನವನ್ನು ಆನ್ಲೈನ್ ಎಂದು ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

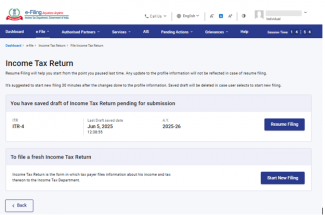

ಹಂತ 4: ನೀವು ಈಗಾಗಲೇ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಿದ್ದರೆ ಮತ್ತು ಅದು ಸಲ್ಲಿಕೆಗೆ ಬಾಕಿ ಇದ್ದರೆ, ಫೈಲಿಂಗ್ ಪುನರಾರಂಭಿಸಿಕ್ಲಿಕ್ ಮಾಡಿ. ಉಳಿಸಲಾದ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ತ್ಯಜಿಸಲು ಮತ್ತು ಹೊಸದಾಗಿ ರಿಟರ್ನ್ ಅನ್ನು ತಯಾರಿಸಲು ಬಯಸಿದರೆ, ಹೊಸ ಫೈಲಿಂಗ್ ಅನ್ನು ಪ್ರಾರಂಭಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

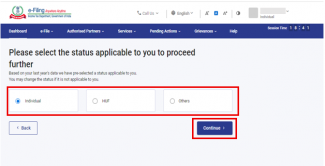

ಹಂತ 5: ನಿಮಗೆ ಅನ್ವಯವಾಗುವಂತೆ ಸ್ಥಿತಿ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಯಲು ಮುಂದುವರಿಸಿ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

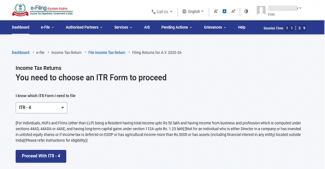

ಹಂತ 6: ಡ್ರಾಪ್ಡೌನ್ನಿಂದ ಅನ್ವಯವಾಗುವ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ITR -4ನೊಂದಿಗೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

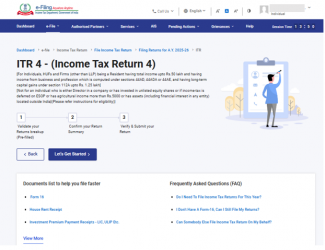

ಹಂತ 7: ಒಮ್ಮೆ ನೀವು ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ITR ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿದ ನಂತರ, ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳ ಪಟ್ಟಿಯನ್ನು ಗಮನಿಸಿ ಮತ್ತು ಪ್ರಾರಂಭಿಸೋಣ ಕ್ಲಿಕ್ ಮಾಡಿ.

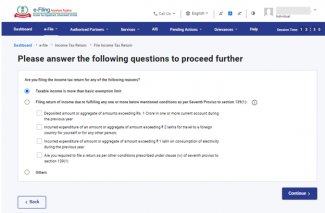

ಹಂತ 8: ITR ಸಲ್ಲಿಸುವ ಕಾರಣಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ಚೆಕ್ ಬಾಕ್ಸ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಮುಂದುವರಿಸಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 9: ನಿಮ್ಮ ಮುಂಗಡ-ಭರ್ತಿ ಮಾಡಿದ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಿ ಮತ್ತು ಅಗತ್ಯವಿದ್ದರೆ ತಿದ್ದುಪಡಿ ಮಾಡಿ. ಉಳಿದ / ಹೆಚ್ಚುವರಿಯಾದ ಡೇಟಾವನ್ನು ನಮೂದಿಸಿ (ಅಗತ್ಯವಿದ್ದರೆ) ಮತ್ತು ಪ್ರತಿ ವಿಭಾಗದ ಕೊನೆಯಲ್ಲಿ ಖಚಿತಪಡಿಸಿ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

ಹಣಕಾಸು (ಸಂಖ್ಯೆ 2) ಕಾಯಿದೆ, 2024 ಸೆಕ್ಷನ್ 115BAC(1A) ಹೊಸ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನು ವೈಯಕ್ತಿಕ, HUF, AOP(ಸಹಕಾರ ಸಂಘವನ್ನು ಹೊರತುಪಡಿಸಿ), BOI ಸಂಯೋಜಿಸಲ್ಪಟ್ಟಿರಲಿ ಅಥವಾ ಇಲ್ಲದಿರಲಿ, ಅಥವಾ ಆರ್ಟಿಫಿಶಿಯಲ್ ಜ್ಯೂರಿಡಿಕಲ್ ಪರ್ಸನ್ಗೆ ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ದತಿಯನ್ನಾಗಿಸಿದೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಪ್ರಕಾರ ತೆರಿಗೆದಾರನು ತೆರಿಗೆ ಪಾವತಿಸಲು ಬಯಸದಿದ್ದರೆ, ಅವರು ಅದರಿಂದ ಸ್ಪಷ್ಟವಾಗಿ ಹೊರಗುಳಿಯಬೇಕಾಗುತ್ತದೆ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಲು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ವ್ಯವಹಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರುವ ತೆರಿಗೆದಾರರು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಬಹುದು ಮತ್ತು ಸಂಬಂಧಿತ ವರ್ಷಕ್ಕೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಬದಲಾಯಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಲು ನಿಗದಿತ ದಿನಾಂಕದಂದು ಅಥವಾ ಅದಕ್ಕೂ ಮೊದಲು ಫಾರ್ಮ್ ಸಂಖ್ಯೆ 10-IEA ನಲ್ಲಿ ಈ ಆಯ್ಕೆಯನ್ನು ಬಳಸಬೇಕು.

ದಯವಿಟ್ಟು ಗಮನಿಸಿ:

- ನೀವು 2024-25 ಮೌಲ್ಯಮಾಪನ ವರ್ಷದಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿದಿದ್ದರೆ: "ಹೌದು, ಇಲ್ಲ ಅಥವಾ ಅನ್ವಯಿಸುವುದಿಲ್ಲ" ಆಯ್ಕೆಮಾಡಿ. ಹೌದು ಎಂದು ಆಯ್ಕೆ ಮಾಡಿದರೆ, ಸಲ್ಲಿಸಿದ ದಿನಾಂಕ ಮತ್ತು ಫಾರ್ಮ್ 10-IEA ರ ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆಯನ್ನು ನಮೂದಿಸಿ.

- ನೀವು AY 2024-25 ಗಾಗಿ ಇಲ್ಲ ಅಥವಾ NA ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿದ್ದರೆ ಮತ್ತು ಪ್ರಸ್ತುತ ಮೌಲ್ಯಮಾಪನ ವರ್ಷ 2025-26 ಕ್ಕೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸಿದರೆ : "ಹೌದು" ಆಯ್ಕೆಮಾಡಿ, ಇಲ್ಲದಿದ್ದರೆ "ಇಲ್ಲ" ಆಯ್ಕೆಮಾಡಿ. ಹೌದು ಎಂದು ಆಯ್ಕೆ ಮಾಡಿದರೆ, ಸಲ್ಲಿಸಿದ ದಿನಾಂಕ ಮತ್ತು ಫಾರ್ಮ್ 10-IEA ರ ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆಯನ್ನು ನಮೂದಿಸಿ.

ಹಂತ 10: ನಿಮ್ಮ ಆದಾಯ ಮತ್ತು ಆದಾಯ ತೆರಿಗೆ ಕಡಿತ ವಿವರಗಳನ್ನು ವಿವಿಧ ಸೆಕ್ಷನ್ಗಳಲ್ಲಿ ನಮೂದಿಸಿ. ಫಾರ್ಮ್ನ ಎಲ್ಲಾ ಸೆಕ್ಷನ್ಗಳನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ಮತ್ತು ದೃಢೀಕರಿಸಿದ ನಂತರ, ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 11: ತೆರಿಗೆ ಬಾಧ್ಯತೆ ಇದ್ದರೆ

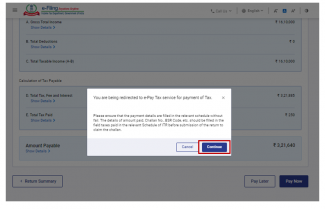

ನೀವು ಒದಗಿಸಿದ ವಿವರಗಳ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರದ ಸಾರಾಂಶವನ್ನು ನಿಮಗೆ ತೋರಿಸಲಾಗುತ್ತದೆ. ಲೆಕ್ಕ ಮಾಡಿದ ನಂತರ ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆ ಭಾದ್ಯತೆ ಇದ್ದರೆ, ನೀವು ಪುಟದ ಕೆಳಭಾಗದಲ್ಲಿ ಈಗಲೇ ಪಾವತಿ ಮಾಡಿ ಮತ್ತು ನಂತರ ಪಾವತಿ ಮಾಡಿ ಆಯ್ಕೆಗಳನ್ನು ಪಡೆಯುತ್ತೀರಿ. ಈಗ ಪಾವತಿಸಿ ಆಯ್ಕೆಯನ್ನು ಬಳಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ.

ಹಂತ 11a(i): ನೀವು "ಈಗ ಪಾವತಿಸಿ" ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿದರೆ ನಿಮ್ಮನ್ನು ಇ-ಪಾವತಿ ತೆರಿಗೆ ಸೇವೆಗೆ ಮರುನಿರ್ದೇಶಿಸಲಾಗುತ್ತದೆ. ಮುಂದುವರಿಸಿ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

- ಗಮನಿಸಿ: ನೀವು ಮುಂದುವರಿಸಿಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿದ ನಂತರ ತೆರಿಗೆ ಪಾವತಿ ಮಾಡಲು ಪೋರ್ಟಲ್ನಲ್ಲಿ ಇ-ಪಾವತಿ ತೆರಿಗೆ ಪುಟಕ್ಕೆ ನಿಮ್ಮನ್ನು ಕರೆದೊಯ್ಯಲಾಗುತ್ತದೆ. ಇನ್ನಷ್ಟು ತಿಳಿಯಲು ಇ-ಪಾವತಿ ತೆರಿಗೆ ಬಳಕೆದಾರ ಕೈಪಿಡಿಗಳನ್ನು ನೋಡಿ.

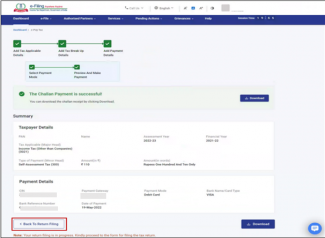

ಹಂತ 11a(ii): ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ ಮೂಲಕ ಯಶಸ್ವಿ ಪಾವತಿಯ ನಂತರ, ಯಶಸ್ವಿ ಸಂದೇಶವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ. ITR ಫೈಲಿಂಗ್ ಅನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ರಿಟರ್ನ್ ಫೈಲಿಂಗ್ಗೆ ಹಿಂದಿರುಗಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

- ನೀವು ನಂತರ ಪಾವತಿಸಿ ಆಯ್ಕೆ ಮಾಡಿದರೆ, ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಫೈಲ್ ಮಾಡಿದ ನಂತರ ನೀವು ಪಾವತಿಸಬಹುದು, ಆದರೆ, ಕರ್ತವ್ಯಲೋಪವೆಸಗಿದ ತೆರಿಗೆದಾರರಾಗಿ ಪರಿಗಣಿಸುವ ಅಪಾಯವಿದೆ ಮತ್ತು ತೆರಿಗೆ ಪಾವತಿಸಬೇಕಾದ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸುವ ಭಾದ್ಯತೆ ಉದ್ಭವಿಸಬಹುದು.

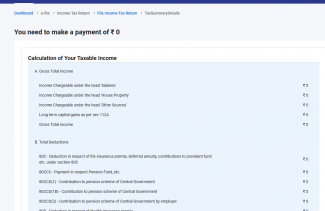

ಹಂತ 12: ಯಾವುದೇ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇಲ್ಲದಿದ್ದರೆ (ಬೇಡಿಕೆ/ ಮರುಪಾವತಿ ಇಲ್ಲ) ಅಥವಾ ನೀವು ಮರುಪಾವತಿಗೆ ಅರ್ಹರಾಗಿದ್ದರೆ

ರಿಟರ್ನ್ ಪ್ರಿವ್ಯು ಕ್ಲಿಕ್ ಮಾಡಿ. ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆ ಇಲ್ಲದಿದ್ದರೆ, ಅಥವಾ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರದ ಆಧಾರದ ಮೇಲೆ ಮರುಪಾವತಿ ಇದ್ದರೆ, ನಿಮ್ಮನ್ನು ಪೂರ್ವವೀಕ್ಷಣೆಗೆ ಕರೆದೊಯ್ಯಲಾಗುತ್ತದೆ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಪುಟವನ್ನು ಸಲ್ಲಿಸಿ.

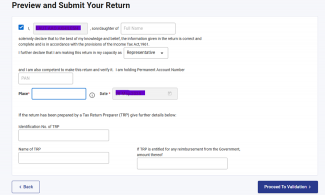

ಹಂತ 13: ಪೂರ್ವವೀಕ್ಷಣೆ ಕ್ಲಿಕ್ ಮಾಡಿ ಮತ್ತು ನಿಮ್ಮ ರಿಟರ್ನ್ ಪುಟವನ್ನು ಸಲ್ಲಿಸಿ, ಸ್ಥಳ, ಹೆಸರು ಮತ್ತು ಇತರ ವಿವರಗಳು ಸ್ವಯಂ ಜನಸಂಖ್ಯೆಯನ್ನು ಹೊಂದಿರುತ್ತವೆ ನಂತರ ಘೋಷಣೆ ಚೆಕ್ ಬಾಕ್ಸ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ದೃಢೀಕರಣಕ್ಕೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ

ಸೂಚನೆ: ನೀವು ತೆರಿಗೆ ರಿಟರ್ನ್ ತಯಾರಕರನ್ನು ಅಥವಾ TRP ಯನ್ನು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಸಿದ್ಧಪಡಿಸಲು ತೊಡಗಿಸಿಲ್ಲದಿದ್ದರೆ, TRP ಗೆ ಸಂಬಂಧಿಸಿದ ಟೆಕ್ಸ್ಟ್ ಬಾಕ್ಸ್ಗಳನ್ನು ನೀವು ಖಾಲಿ ಬಿಡಬಹುದು.

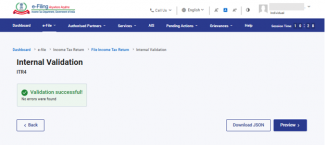

ಹಂತ 14: ಆಂತರಿಕ ಮೌಲ್ಯೀಕರಣವು ಯಶಸ್ವಿಯಾದ ನಂತರ, ಪ್ರಿವ್ಯು ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಗಮನಿಸಿ: ನಿಮ್ಮ ರಿಟರ್ನ್ನಲ್ಲಿ ದೋಷಗಳ ಪಟ್ಟಿಯನ್ನು ನಿಮಗೆ ತೋರಿಸಿದರೆ, ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಲು ನೀವು ಫಾರ್ಮ್ಗೆ ಹಿಂತಿರುಗಬೇಕಾಗುತ್ತದೆ. ಯಾವುದೇ ದೋಷಗಳಿಲ್ಲದಿದ್ದರೆ, ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪೂರ್ವವೀಕ್ಷಣೆ ಮಾಡಲು ನೀವು ಮುಂದುವರಿಯಬಹುದು.

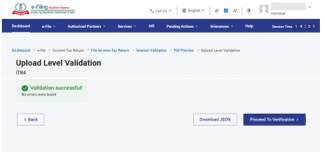

ಹಂತ 15: ರಿಟರ್ನ್ ಪುಟದ ಪೂರ್ವವೀಕ್ಷಣೆ ಮೇಲೆ ಮೌಲ್ಯೀಕರಣಕ್ಕೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 16: ಮೌಲ್ಯೀಕರಿಸಿದ ನಂತರ, ಪರಿಶೀಲನೆಗೆ ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಗಮನಿಸಿ: ನಿಮ್ಮ ರಿಟರ್ನ್ನಲ್ಲಿ ದೋಷವಿದ್ದರೆ ಮೌಲ್ಯೀಕರಣ ದೋಷಗಳ ಪಟ್ಟಿಯನ್ನು ನಿಮಗೆ ತೋರಿಸಲಾಗುತ್ತದೆ. ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಲು ನೀವು ಫಾರ್ಮ್ಗೆ ಹಿಂತಿರುಗಬೇಕಾಗಿದೆ. ಯಾವುದೇ ದೋಷಗಳಿಲ್ಲದಿದ್ದರೆ, ಪರಿಶೀಲನೆಗೆ ಮುಂದುವರಿಯಿರಿ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ನೀವು ಇ-ಪರಿಶೀಲನೆಗೆ ಮುಂದುವರಿಯಬಹುದು.

ಹಂತ 17: ನಿಮ್ಮ ಪರಿಶೀಲನೆ ಪುಟವನ್ನು ಪೂರ್ಣಗೊಳಿಸಿ, ನಿಮ್ಮ ಆದ್ಯತೆಯ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿಕ್ಲಿಕ್ ಮಾಡಿ.

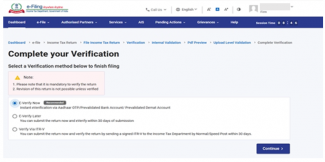

ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಪರಿಶೀಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ, ಮತ್ತು ಇ-ಪರಿಶೀಲನೆ (ಶಿಫಾರಸು ಮಾಡಿದ ಆಯ್ಕೆ - ಈಗ ಇ-ಪರಿಶೀಲಿಸಿ) ನಿಮ್ಮ ITR ಅನ್ನು ಪರಿಶೀಲಿಸಲು ಸುಲಭವಾದ ಮಾರ್ಗವಾಗಿದೆ - ಇದು ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ITR-V ಅನ್ನು CPC ಗೆ ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ ಕಳುಹಿಸುವುದಕ್ಕಿಂತ ತ್ವರಿತ, ಕಾಗದರಹಿತ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿದೆ.

ಸೂಚನೆ: ನೀವು ನಂತರ ಇ-ಪರಿಶೀಲಿಸಿ ಆಯ್ಕೆಮಾಡಿದರೆ, ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಸಲ್ಲಿಸಬಹುದು, ಆದರೂ, ನಿಮ್ಮ ITR ಅನ್ನು ಫೈಲ್ ಮಾಡಿದ 30 ದಿನಗಳ ಒಳಗಾಗಿ ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ನೀವು ಪರಿಶೀಲಿಸುವ ಅಗತ್ಯವಿರುತ್ತದೆ.

ಹಂತ 18: ಇ-ಪರಿಶೀಲನೆ ಪುಟದಲ್ಲಿ, ನೀವು ಇ-ಪರಿಶೀಲನೆ ರಿಟರ್ನ್ ಅನ್ನು ಬಯಸುವ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಮತ್ತು ಮುಂದುವರಿಯಿರಿ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಸೂಚನೆ:

- ಇನ್ನಷ್ಟು ತಿಳಿದುಕೊಳ್ಳಲು ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ಇ-ಪರಿಶೀಲಿಸುವುದು ಹೇಗೆ ಎಂಬುದನ್ನು ನೋಡಿ.

- ನೀವು ITR-V ಮೂಲಕ ಪರಿಶೀಲಿಸು ಆಯ್ಕೆಮಾಡಿದರೆ, ನಿಮ್ಮ ITR-V ಯ ಸಹಿ ಮಾಡಿದ ಭೌತಿಕ ಪ್ರತಿಯನ್ನು ಸೆಂಟ್ರಲೈಜ್ಡ್ ಪ್ರೊಸೆಸಿಂಗ್ ಸೆಂಟರ್, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ, ಬೆಂಗಳೂರು 560500 ಗೆ ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ 30 ದಿನಗಳ ಒಳಗೆ ಕಳುಹಿಸಬೇಕು.

- ದಯವಿಟ್ಟು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ನೀವು ಮೊದಲೇ ಮೌಲ್ಯೀಕರಿಸಿದ್ದೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ, ಇದರಿಂದ ಬಾಕಿ ಇರುವ ಯಾವುದೇ ರೀಫಂಡ್ಗಳು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಜಮೆಯಾಗಬಹುದು.

- ಇನ್ನಷ್ಟು ತಿಳಿದುಕೊಳ್ಳಲು ನನ್ನ ಬ್ಯಾಂಕ್ ಖಾತೆ ಬಳಕೆದಾರರ ಕೈಪಿಡಿಯನ್ನು ನೋಡಿ.

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ಅಧಿಸೂಚನೆ ಸಂಖ್ಯೆ ದಿನಾಂಕ 31/03/2024ರ 2024 ರ 2 -

- ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ ಮತ್ತು ಇ-ಪರಿಶೀಲನೆ/lTRV ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ 30 ದಿನಗಳಲ್ಲಿ ಸಲ್ಲಿಸಿದರೆ - ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡುವ ದಿನಾಂಕವನ್ನು ಆದಾಯದ ರಿಟರ್ನ್ ಒದಗಿಸುವ ದಿನಾಂಕವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

- ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ, ಆದರೆ ಅಪ್ಲೋಡ್ ಮಾಡಿದ 30 ದಿನಗಳ ನಂತರ ಇ-ಪರಿಶೀಲನೆ ಅಥವಾ ITR-V ಅಪ್ಲೋಡ್ ಸಲ್ಲಿಸಿದರೆ - ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಇ-ಪರಿಶೀಲನೆ/ITR-V ಸಲ್ಲಿಕೆಯ ದಿನಾಂಕವನ್ನು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಒದಗಿಸುವ ದಿನಾಂಕವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಕಾಯ್ದೆಯಡಿ ತಡವಾಗಿ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಎಲ್ಲಾ ಪರಿಣಾಮಗಳನ್ನು ಅನ್ವಯವಾಗುವಂತೆ ಅನುಸರಿಸಲಾಗುತ್ತದೆ.

- ನಿಗದಿತ ನಮೂನೆಯಲ್ಲಿ ಮತ್ತು ನಿಗದಿತ ರೀತಿಯಲ್ಲಿ ಸರಿಯಾಗಿ ಪರಿಶೀಲಿಸಿದ ITR-V ಅನ್ನು ಸಾಮಾನ್ಯ ಅಥವಾ ಸ್ಪೀಡ್ ಪೋಸ್ಟ್ ಮೂಲಕ ಅಥವಾ ಇತರ ಯಾವುದೇ ಮೋಡ್ನಲ್ಲಿ ಈ ಕೆಳಗಿನ ವಿಳಾಸಕ್ಕೆ ಮಾತ್ರ ಕಳುಹಿಸಬೇಕು:

ಕೇಂದ್ರೀಕೃತ ಸಂಸ್ಕರಣಾ ಕೇಂದ್ರ, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ, ಬೆಂಗಳೂರು - 560500, ಕರ್ನಾಟಕ.

- CPC ಯಲ್ಲಿ ಸರಿಯಾಗಿ ಪರಿಶೀಲಿಸಿದ ITR-V ಅನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನಾಂಕವನ್ನು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಅಪ್ಲೋಡ್ ಮಾಡಿದ ದಿನಾಂಕದಿಂದ 30 ದಿನಗಳ ಅವಧಿಯ ನಿರ್ಣಯದ ಉದ್ದೇಶಕ್ಕಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

- ನಿರ್ದಿಷ್ಟ ಸಮಯದ ಮಿತಿಯೊಳಗೆ ಅಪ್ಲೋಡ್ ಮಾಡಿದ ನಂತರ ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಪರಿಶೀಲಿಸದಿದ್ದರೆ ಅಂತಹ ರಿಟರ್ನ್ ಅನ್ನು ಅಮಾನ್ಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಎಂದು ಸ್ಪಷ್ಟಪಡಿಸಲಾಗಿದೆ.

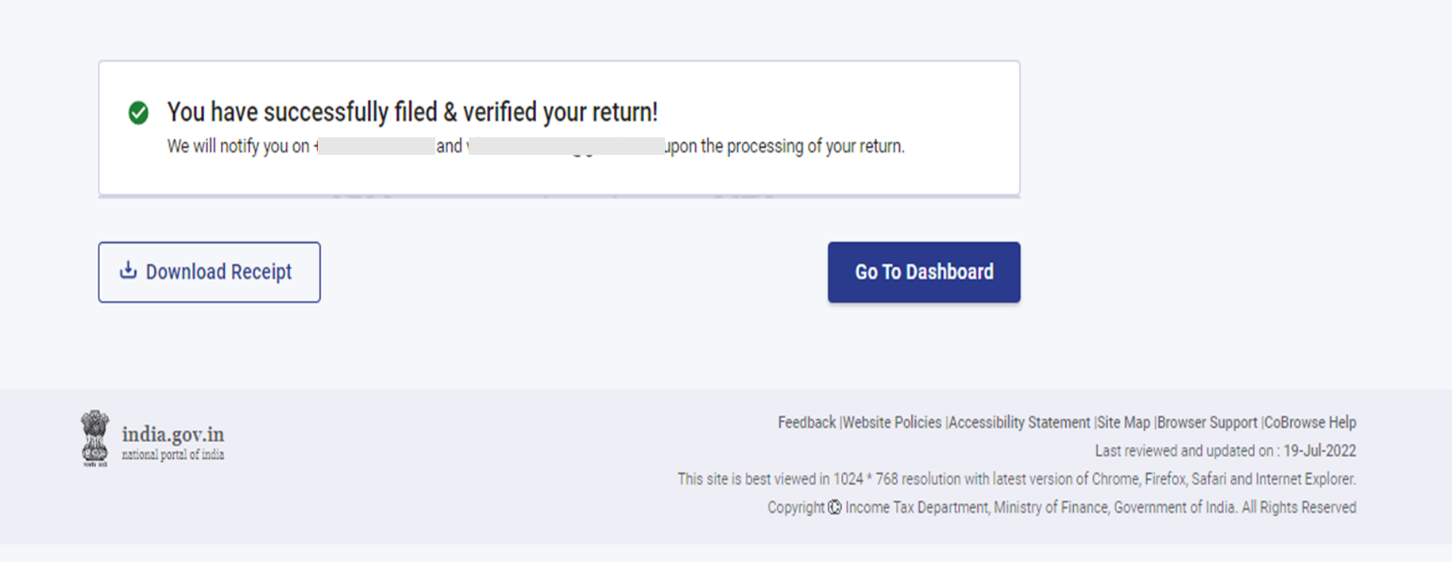

ನೀವು ನಿಮ್ಮ ರಿಟರ್ನ್ ಅನ್ನು ಇ-ವೆರಿಫೈ ಮಾಡಿದ ನಂತರ, ವಹಿವಾಟು ID ಮತ್ತು ಸ್ವೀಕೃತಿ ಸಂಖ್ಯೆಯೊಂದಿಗೆ ಯಶಸ್ವಿ ಸಂದೇಶವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ. ಇ-ಫೈಲಿಂಗ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ ನೋಂದಾಯಿಸಲಾದ ನಿಮ್ಮ ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಮತ್ತು ಇಮೇಲ್ ID ಯಲ್ಲಿ ನೀವು ದೃಢೀಕರಣ ಸಂದೇಶವನ್ನು ಸಹ ಸ್ವೀಕರಿಸುತ್ತೀರಿ.