1. ಅವಲೋಕನ

ಇಂಡಿವಿಷುವಲ್, HUF, AOP (ಸಹಕಾರಿ ಸಂಘಗಳಲ್ಲದ), BOI ಅಥವಾ ಆರ್ಟಿಫಿಶಿಯಲ್ ಜುಡಿಷಿಯಲ್ ಪರ್ಸನ್ ಗೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನಾಗಿ ಮಾಡಲು 2023 ಹಣಕಾಸು ಕಾಯಿದೆಯು ಸೆಕ್ಷನ್ 115BAC ರ ಉಪಬಂಧಗಳನ್ನು AY 2024-25 ರಿಂದ ಜಾರಿಗೆ ಬರುವಂತೆ ತಿದ್ದುಪಡಿ ಮಾಡಿದೆ. ಆದರೂ, ಅರ್ಹ ತೆರಿಗೆದಾರರು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆಗೆ ಒಳಪಡುವ ಆಯ್ಕೆಯನ್ನು ಹೊಂದಿರುತ್ತಾರೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಪರಿಚಯಿಸುವ ಮೊದಲು ಅಸ್ತಿತ್ವದಲ್ಲಿದ್ದ ಆದಾಯ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ ಮತ್ತು ಸ್ಲ್ಯಾಬ್ಗಳ ವ್ಯವಸ್ಥೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ.

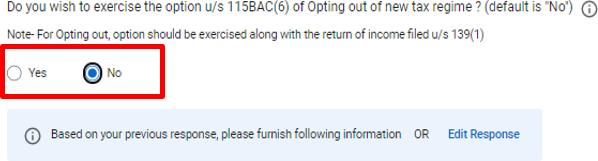

"ವ್ಯಾಪಾರೇತರ ಪ್ರಕರಣಗಳ" ಸಂದರ್ಭದಲ್ಲಿ, ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಆಯ್ಕೆಯನ್ನು ಪ್ರತಿ ವರ್ಷ ನೇರವಾಗಿ ITRನಲ್ಲಿ ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ದಿನಾಂಕದಂದು ಅಥವಾ ಮೊದಲು ಸಲ್ಲಿಸುವ ಮೂಲಕ ಮಾಡಬೇಕು.

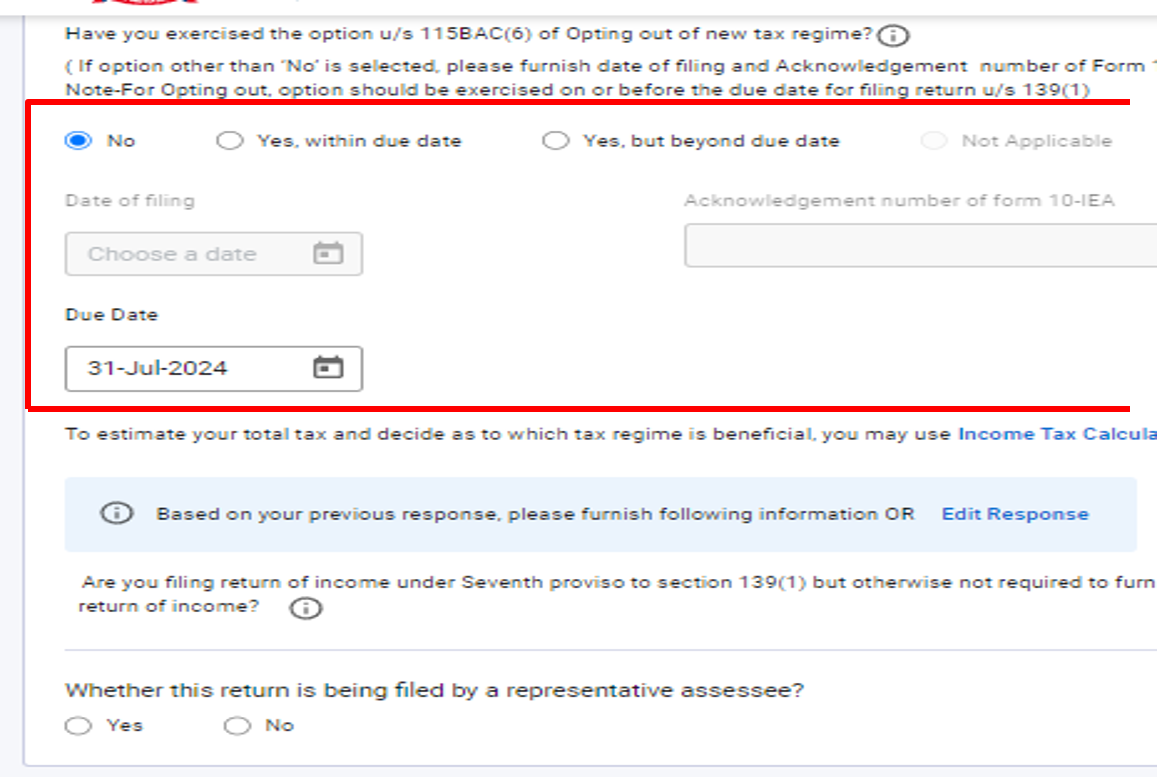

ಒಂದುವೇಳೆ ತೆರಿಗೆದಾರರು "ವ್ಯಾಪಾರ ಮತ್ತು ವೃತ್ತಿಯಿಂದ ಆದಾಯ" ಹೊಂದಿದ್ದರೆ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸಿದರೆ, ತೆರಿಗೆದಾರರು ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಒದಗಿಸುವುದಕ್ಕಾಗಿ ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ನಿಗದಿತ ದಿನಾಂಕದಂದು ಅಥವಾ ಮೊದಲು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ ಹಾಗೆಯೇ, ಅಂತಹ ಆಯ್ಕೆಯನ್ನು ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ಉದ್ದೇಶಕ್ಕಾಗಿ ಅಂದರೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು ಫಾರ್ಮ್ ಸಂ.10-IEA ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೂಲಕ ಮಾಡಲಾಗುತ್ತದೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ಧತಿಯಾಗಿದೆ. ಆದರೂ, ತೆರಿಗೆದಾರರು ಹಳೆಯ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ಹೊಸ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿ> ಸಮಾನ್ಯ ಪ್ರಶ್ನೆಗಳು

- ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ನಡುವಿನ ವ್ಯತ್ಯಾಸವೇನು?

ಉತ್ತರ: ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ಗಳು ಮತ್ತು ದರಗಳು ವಿಭಿನ್ನವಾಗಿವೆ. ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ವಿವಿಧ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳು ಮತ್ತು ವಿನಾಯಿತಿಗಳನ್ನು ಅನುಮತಿಸಲಾಗಿದೆ. ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ವಿವಿಧ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳು ಮತ್ತು ವಿನಾಯಿತಿಗಳನ್ನು ಅನುಮತಿಸಲಾಗಿದೆ. ಹೊಸ ಪದ್ಧತಿಯು ಕಡಿಮೆ ದರದ ತೆರಿಗೆಗಳನ್ನು ನೀಡುತ್ತದೆ ಆದರೆ ಸೀಮಿತ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳು ಮತ್ತು ವಿನಾಯಿತಿಗಳನ್ನು ಅನುಮತಿಸುತ್ತದೆ.

- ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ನಡುವೆ ಯಾವುದು ಉತ್ತಮವಾಗಿದೆ?

ಎರಡು ತೆರಿಗೆ ಪದ್ಧತಿಗಳ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡುವ ಆಯ್ಕೆಯು ವ್ಯಕ್ತಿಯಿಂದ ವ್ಯಕ್ತಿಗೆ ಬದಲಾಗಬಹುದು. ಎರಡೂ ಪದ್ಧತಿಗಳ ಅಡಿಯಲ್ಲಿ ತುಲನಾತ್ಮಕ ಮೌಲ್ಯಮಾಪನ ಮತ್ತು ವಿಶ್ಲೇಷಣೆಯನ್ನು ಮಾಡಲು ಸಲಹೆ ನೀಡಲಾಗುತ್ತದೆ ಮತ್ತು ನಂತರ ಅಗತ್ಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಆಯ್ಕೆ ಮಾಡುವುದು ಸೂಕ್ತವಾಗಿದೆ. ತೆರಿಗೆದಾರರು ಆದಾಯ ತೆರಿಗೆ ಪೋರ್ಟಲ್ನಲ್ಲಿ ಆದಾಯ ಮತ್ತು ತೆರಿಗೆ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಹೊಸ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಸ್ಥೂಲವಾಗಿ ಅಂದಾಜು ಮಾಡಬಹುದು ಮತ್ತು ಹೋಲಿಸಬಹುದು.

- ಉದ್ಯೋಗಿಯು ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಉದ್ಯೋಗದಾತರಿಗೆ ತಿಳಿಸುವುದು ಅಗತ್ಯವೇ?

ಹೌದು, ಉದ್ಯೋಗಿಯು ಆ ವರ್ಷದಲ್ಲಿ ತನ್ನ ಉದ್ದೇಶಿತ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಬಗ್ಗೆ ಉದ್ಯೋಗದಾತರಿಗೆ ತಿಳಿಸಬೇಕು. ಒಂದುವೇಳೆ ಉದ್ಯೋಗಿಗೆ ಸೂಚನೆಯನ್ನು ನೀಡದಿದ್ದರೆ, ಉದ್ಯೋಗಿಯು ಡೀಫಾಲ್ಟ್ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಮುಂದುವರಿಯುತ್ತಾರೆ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವ ಆಯ್ಕೆಯನ್ನು ಚಲಾಯಿಸಿಲ್ಲ ಎಂದು ಭಾವಿಸಲಾಗುತ್ತದೆ. ಹೀಗಾಗಿ, ಉದ್ಯೋಗದಾತರು ಸೆಕ್ಷನ್ 115BAC ಅಡಿಯಲ್ಲಿ ಒದಗಿಸಲಾದ ದರಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ತೆರಿಗೆಯನ್ನು ಕಡಿತಗೊಳಿಸಬೇಕು.

ಆದರೂ, ಉದ್ಯೋಗದಾತರಿಗೆ ನೀಡಿದ ಸೂಚನೆಯು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಸೆಕ್ಷನ್ 115BAC ನ ಸಬ್-ಸೆಕ್ಷನ್ (6) ರಲ್ಲಿನ ಆಯ್ಕೆಯನ್ನು ಚಲಾಯಿಸಲಾಗುವುದಿಲ್ಲ. ಆದಾಯ ರಿಟರ್ನ್ ಸಲ್ಲಿಸಲು ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ನಿಗದಿತ ದಿನಾಂಕದ ಮೊದಲು, ಉದ್ಯೋಗಿ ಪ್ರತ್ಯೇಕವಾಗಿ ಮಾಡಬೇಕಾಗಿದೆ.

- ನಾನು ವೇತನ ಪಡೆಯುವ ತೆರಿಗೆದಾರನಾಗಿದ್ದೇನೆ. ಹೊಸ ಪದ್ಧತಿಯಲ್ಲಿ ನಾನು HRA ವಿನಾಯಿತಿಯನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದೇ?

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ, ವೇತನ ಪಡೆಯುವ ವ್ಯಕ್ತಿಗಳಿಗೆ ಸೆಕ್ಷನ್ 10(13A) ಅಡಿಯಲ್ಲಿ ಮನೆ ಬಾಡಿಗೆ ಭತ್ಯೆ (HRA) ವಿನಾಯಿತಿ ಇದೆ. ಆದರೆ, ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಈ ವಿನಾಯಿತಿ ಲಭ್ಯವಿಲ್ಲ.

- ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ರೂ. 50,000 ಸ್ಟಾಂಡರ್ಡ್ ಡಿಡಕ್ಷನ್ಗೆ ನಾನು ಅರ್ಹನಾಗಿದ್ದೇನೆಯೇ?

ಹೌದು, ರೂ.50,000 ದ ಪ್ರಮಾಣಿತ ಕಡಿತ ಅಥವಾ ಸಂಬಳದ ಮೊತ್ತ, ಯಾವುದು ಕಡಿಮೆಯೋ ಅದು AY 2024-25 ರಿಂದ ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಲಭ್ಯವಿದೆ.

- ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ನಾನು AY 2024-25 ಗಾಗಿ ITR ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ಅಧ್ಯಾಯ-VIA ಅಡಿಯಲ್ಲಿ ಸೆಕ್ಷನ್ 80C, 80D, 80DD, 80G ಇತ್ಯಾದಿಗಳಂತಹ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದೇ?

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ, ಆದಾಯ ತೆರಿಗೆ ಕಾಯಿದೆ, 1961 ರ ಸೆಕ್ಷನ್ 115BAC ಯ ಉಪಬಂಧದ ಪ್ರಕಾರ 80CCD(2)/80CCH/80JJAA ಅಡಿಯಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತವನ್ನು ಹೊರತುಪಡಿಸಿ, ಅಧ್ಯಾಯ-VIA ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲಾಗುವುದಿಲ್ಲ. ಒಂದು ವೇಳೆ, ತೆರಿಗೆದಾರರು ಯಾವುದೇ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು (ಅನ್ವಯವಾಗುವಂತೆ) ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ, ಆಗ ತೆರಿಗೆದಾರರು ಆಯಾ ITR ಫಾರ್ಮ್ನಲ್ಲಿ ITR 1 / ITR 2 ರಲ್ಲಿ "ಹೌದು" (ಅಥವಾ) ITR 3 / ITR 4 / ITR 5 ರಲ್ಲಿ 'ವೈಯಕ್ತಿಕ ಮಾಹಿತಿ' ಅಥವಾ 'ಭಾಗ-A ಸಾಮಾನ್ಯ ವೇಳಾಪಟ್ಟಿಯ ಅಡಿಯಲ್ಲಿ "ಆಯ್ಕೆಯಿಂದ ಹೊರಗುಳಿಯುವ ಆಯ್ಕೆ" ಗಾಗಿ ಒದಗಿಸಲಾದ ಜಾಗದಲ್ಲಿ ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ "ಹೌದು" ಆಯ್ಕೆಯನ್ನು ಆರಿಸುವ ಮೂಲಕ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆರಿಸಬೇಕಾಗುತ್ತದೆ

ITR 1 / ITR2 ರಲ್ಲಿ

- ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಗೃಹ ಆಸ್ತಿಯಿಂದ ಬರುವ ಆದಾಯದ ಅಡಿಯಲ್ಲಿ ಸ್ವಯಂ ವಾಸವಿರುವ ಆಸ್ತಿಗಾಗಿ ರೂ. 2,00,000/- ಎರವಲು ಪಡೆದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿಯ ಕಡಿತವನ್ನು ನಾನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದೇ?

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ, ಕಾಯಿದೆ, 1961 ರ ಸೆಕ್ಷನ್ 115BAC ಯ ಉಪಬಂಧದ ಪ್ರಕಾರ, "ಸ್ವಯಂ-ವಾಸವಿರುವ ಸ್ಥಿರ ಆಸ್ತಿಗಾಗಿ ಎರವಲು ಪಡೆದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿಯನ್ನು ಗೃಹ ಆಸ್ತಿಯ ಆದಾಯದಿಂದ ಮಾಡಿದ ಕಡಿತವೆಂದು ಅನುಮತಿಸಲಾಗುವುದಿಲ್ಲ ಒಂದು ವೇಳೆ, ತೆರಿಗೆದಾರರು SOP ಗಾಗಿ ಎರವಲು ಪಡೆದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿಯ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಬಯಸಿದರೆ, ಆಗ ತೆರಿಗೆದಾರರು ITR ಫಾರ್ಮ್ನಲ್ಲಿ ITR 1 / ITR 2 ರಲ್ಲಿ "ಹೌದು" ಅಥವಾ ITR 3 / ITR 4 / ITR 5 ರಲ್ಲಿ "ಆಯ್ಕೆಯಿಂದ ಹೊರಗುಳಿಯುವ ಆಯ್ಕೆ" ಗಾಗಿ ಒದಗಿಸಲಾದ ಜಾಗದಲ್ಲಿ "ಹೌದು, ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ" ಆಯ್ಕೆಯನ್ನು ಆರಿಸುವ ಮೂಲಕ 'ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿ' ಆಯ್ಕೆ ಮಾಡಬೇಕು.

- ನಾನೊಬ್ಬ ಹಿರಿಯ ನಾಗರಿಕ. ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ತೆರಿಗೆ ದರಗಳಲ್ಲಿ ವಿಶೇಷ ಅನುಕೂಲಗಳಿವೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಅಂತಹ ಯಾವುದೇ ಅನುಕೂಲಗಳಿವೆಯೇ?

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ, ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಮೂಲ ವಿನಾಯಿತಿ ಮಿತಿ ರೂ. 3,00,000/- ಆಗಿದೆ ಮತ್ತು ಸೂಪರ್ ಸೀನಿಯರ್ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಇದು ರೂ. 5,00,000/- ಆಗಿದೆ. ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ, ಒಟ್ಟು ಆದಾಯ ರೂ. 7ಲಕ್ಷದವರೆಗೆ ಇದ್ದವರು ಯಾವುದೇ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸುವುದಿಲ್ಲ.

- ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಸೆಕ್ಷನ್ 87A ಅಡಿಯಲ್ಲಿನ ತೆರಿಗೆ ರಿಯಾಯಿತಿಯಲ್ಲಿ ಏನಾದರೂ ವ್ಯತ್ಯಾಸವಿದೆಯೇ?

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಒಬ್ಬ ದೇಶವಾಸಿ ವ್ಯಕ್ತಿಗೆ, ಅವರ ಒಟ್ಟು ಆದಾಯವು ರೂ. 5,00,000/- ಕ್ಕಿಂತ ಹೆಚ್ಚಿಲ್ಲದಿದ್ದರೆ, ಗರಿಷ್ಠ ರೂ. 12,500/ ಗೆ ಒಳಪಟ್ಟು ಆದಾಯ ತೆರಿಗೆಯ 100 ಪ್ರತಿಶತದಷ್ಟು ರಿಯಾಯಿತಿ ಇರುತ್ತದೆ.

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ, 01-04-2024 ರಿಂದ ಜಾರಿಗೆ ಬರುವಂತೆ ಒಬ್ಬ ರೆಸಿಡೆಂಟ್ ಇಂಡಿವಿಷುವಲ್ ಗೆ ಈ ಕೆಳಗಿನಂತೆ ಸೆಕ್ಷನ್ 115BAC ನ ಸಬ್ ಸೆಕ್ಷನ್ (1A) ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಒಟ್ಟು ಆದಾಯದ ಮೇಲೆ ರಿಯಾಯಿತಿಯು ಅನ್ವಯವಾಗುತ್ತದೆ:

(a) ಅಂತಹ ಒಟ್ಟು ಆದಾಯವು ಏಳು ನೂರು ಸಾವಿರ ರೂಪಾಯಿಗಳನ್ನು ಮೀರದಿದ್ದರೆ, ಯಾವುದೇ ಮೌಲ್ಯಮಾಪನ ವರ್ಷಕ್ಕೆ ಮೇಲಿನ ಆದಾಯ ತೆರಿಗೆಯ ಮೊತ್ತದಿಂದ (ಅಧ್ಯಾಯ VIII ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳನ್ನು ಅನುಮತಿಸುವ ಮೊದಲು ಲೆಕ್ಕಹಾಕಿದಂತೆ) ಅಂತಹ ಆದಾಯ ತೆರಿಗೆಯ ನೂರು ಪ್ರತಿಶತಕ್ಕೆ ಸಮನಾದ ಮೊತ್ತ ಅಥವಾ ಇಪ್ಪತ್ತೈದು ಸಾವಿರ ರೂಪಾಯಿಗಳ ಮೊತ್ತ, ಇದರಲ್ಲಿ ಯಾವುದು ಕಡಿಮೆಯೋ ಅದನ್ನು ಅವನಿಗೆ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಒಟ್ಟು ಆದಾಯದಿಂದ ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ;

(b) ಅಂತಹ ಒಟ್ಟು ಆದಾಯವು ಏಳು ನೂರು ಸಾವಿರ ರೂಪಾಯಿಗಳನ್ನು ಮೀರಿದರೆ, ಮತ್ತು ಅಂತಹ ಒಟ್ಟು ಆದಾಯದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾದ ಆದಾಯ ತೆರಿಗೆಯು ಒಟ್ಟು ಆದಾಯದ ಏಳು ಲಕ್ಷ ರೂಪಾಯಿಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತವನ್ನು ಮೀರುತ್ತಿದ್ದರೆ, ಅವನ ಒಟ್ಟು ಆದಾಯದ ಮೇಲಿನ ಆದಾಯ ತೆರಿಗೆಯ ಮೊತ್ತದ (ಈ ಅಧ್ಯಾಯದ ಅಡಿಯಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಅನುಮತಿಸುವ ಮೊದಲು ಹಾಕಿದ ಲೆಕ್ಕದಂತೆ) ಆದಾಯ ತೆರಿಗೆ ಕಡಿತವು, ಅಂತಹ ಒಟ್ಟು ಆದಾಯದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾದ ಆದಾಯ-ತೆರಿಗೆಯ ಒಟ್ಟು ಆದಾಯವು ಏಳು ನೂರು ಸಾವಿರ ರೂಪಾಯಿಗಳನ್ನು ಮೀರಿದ ಮೊತ್ತಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ.

- FY 2023-24 (AY 2024-25) ಕ್ಕಾಗಿ ITR ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ, ನಾನು ಡೀಫಾಲ್ಟ್ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಬದಲಿಗೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಬಯಸುತ್ತೇನೆ, ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ (ITR) ಸಲ್ಲಿಸುವ ಮೊದಲು ನಾನು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸಬೇಕೇ?

ಫಾರ್ಮ್ 10-IEA ರಿಟರ್ನ್ ಫೈಲರ್ಗಳು 'ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುವುದನ್ನು' ಆಯ್ಕೆ ಮಾಡಲು ಮಾಡಿದ ಘೋಷಣೆಯಾಗಿದೆ. ಒಬ್ಬ HUF, AOP (ಸಹಕಾರಿ ಸಂಘಗಳಲ್ಲದ), BOI ಅಥವಾ ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಪರ ಆದಾಯ ಹೊಂದಿರುವ ಆರ್ಟಿಫಿಷಿಯಲ್ ಜುಡಿಷಿಯಲ್ ಪರ್ಸನ್ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಪ್ರಕಾರ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಲು ಬಯಸಿದರೆ ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸಬೇಕು. ಮತ್ತೊಂದೆಡೆ, ವೃತ್ತಿ ಅಥವಾ ವ್ಯಾಪಾರದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿರದ ತೆರಿಗೆದಾರರು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಗತ್ಯವಿಲ್ಲದೆಯೇ ITR ಫಾರ್ಮ್ನಲ್ಲಿ "ಹೊಸ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯುತ್ತೇನೆ" ಅನ್ನು ಟಿಕ್ ಮಾಡಬಹುದು. ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ITR-3, ITR-4 ಅಥವಾ ITR-5 ಅನ್ನು ಸಲ್ಲಿಸುವವರು ಮಾತ್ರ ಅವರು ವ್ಯಾಪಾರ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ (ಸಹಕಾರ ಸಂಘಗಳನ್ನು ಹೊರತುಪಡಿಸಿ) ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಸಲ್ಲಿಸಬೇಕು. ITR-1 ಅಥವಾ 2 ಫಾರ್ಮ್ಗಳಲ್ಲಿ ತಮ್ಮ ರಿಟರ್ನ್ಗಳನ್ನು ಸಲ್ಲಿಸುವ ವ್ಯಕ್ತಿಗಳು 10-IEA ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಗತ್ಯವಿಲ್ಲ.

- ನಾನು AY 2024-25 ಕ್ಕೆ ಹೊಸ ಪದ್ಧತಿಯಲ್ಲಿ ITR ಅನ್ನು ಸಲ್ಲಿಸುತ್ತಿದ್ದೇನೆ. ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ನಾನು ಹಳೆಯ ಮತ್ತು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ನಡುವೆ ಬದಲಾಯಿಸಬಹುದೇ?

ಒಬ್ಬ HUF, AOP (ಸಹಕಾರಿ ಸಂಘಗಳಲ್ಲ), BOI ಅಥವಾ ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಪರ ಆದಾಯ ಹೊಂದಿರುವ ಆರ್ಟಿಫಿಷಿಯಲ್ ಜುಡಿಷಿಯಲ್ ಪರ್ಸನ್ ಪ್ರತಿ ವರ್ಷ ಎರಡು ಪದ್ಧತಿಗಳ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡಲು ಅರ್ಹರಾಗಿರುವುದಿಲ್ಲ. ಅವರು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿದ ನಂತರ, ಹೊಸ ಪದ್ಧತಿಗೆ ಬದಲಿಸಲು ಅವರಿಗೆ ಕೇವಲ ಒಂದು ಅವಕಾಶವಿದೆ. ಅವರು ಹೊಸ ಪದ್ಧತಿಗೆ ಹಿಂತಿರುಗಿದ ನಂತರ, ಭವಿಷ್ಯದಲ್ಲಿ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಹಳೆಯ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಅವರಿಗೆ ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ವ್ಯಾಪಾರೇತರ ಆದಾಯ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯು ಪ್ರತಿ ವರ್ಷ ಹೊಸ ಮತ್ತು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಗಳ ನಡುವೆ ಬದಲಾಯಿಸಬಹುದು. ಅದೇ ವರ್ಷದೊಳಗೆ, IT ಕಾಯಿದೆಯ ಸೆಕ್ಷನ್ 139(1) ರ ಅಡಿಯಲ್ಲಿ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಅಂತಿಮ ದಿನಾಂಕದ ಮೊದಲು ಮಾತ್ರ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಆಯ್ಕೆಯನ್ನು ಮಾಡಬಹುದಾಗಿದೆ ಎಂದು ಮತ್ತೊಮ್ಮೆ ಒತ್ತಿಹೇಳಲಾಗಿದೆ.

- ನಾನು ವ್ಯಾಪಾರದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದೇನೆ ಮತ್ತು ಹಿಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಹೊಸ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿದ್ದೇನೆ ಮತ್ತು ಹೊಸ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿದಿದ್ದೇನೆ. ಆದ್ದರಿಂದ, ನಾನು AY 2024-25 ರಲ್ಲಿ ಹಳೆಯ ಪದ್ಧತಿಯಲ್ಲಿ ಇರುತ್ತೇನೆಯೇ?

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯು AY 2024-25 ಕ್ಕೆ ಡೀಫಾಲ್ಟ್ ಅಥವಾ ಪೂರ್ವನಿಯೋಜಿತ ಪದ್ಧತಿಯಾಗಿದೆ ಎಂಬುದನ್ನು ದಯವಿಟ್ಟು ಗಮನಿಸಿ. ಪದ್ಧತಿಯ ಆಯ್ಕೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ಹಿಂದಿನ ವರ್ಷಗಳಲ್ಲಿನ ಯಾವುದೇ ಕ್ರಮವು AY 2024-25 ರಿಂದ ಅನ್ವಯಿಸುವುದಿಲ್ಲ. ನೀವು ಹಳೆಯ ಪದ್ಧತಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಬಯಸಿದರೆ ನೀವು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ಮತ್ತೊಮ್ಮೆ ಸಲ್ಲಿಸುವ ಅಗತ್ಯವಿದೆ.

- ನಾನು ವ್ಯಾಪಾರದಿಂದ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದೇನೆ, ನಾನು ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ತಪ್ಪಾಗಿ ಸಲ್ಲಿಸಿದ್ದೇನೆ ಆದರೆ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಲು ಬಯಸುತ್ತೇನೆ. ಆ ಸಂದರ್ಭದಲ್ಲಿ ಫಾರ್ಮ್ 10-IEA ಅನ್ನು ರದ್ದುಪಡಿಸಲು ಯಾವುದೇ ಆಯ್ಕೆ ಇಲ್ಲದಿರುವುದರಿಂದ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಅಡಿಯಲ್ಲಿ ನನ್ನ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸಬಹುದೇ?

ಒಮ್ಮೆ AY 2024-25 ಗಾಗಿ ಫಾರ್ಮ್ 10IEA ಅನ್ನು ಸಲ್ಲಿಸಿದರೆ, ಅದೇ AY ನಲ್ಲಿ ಅದನ್ನು ರದ್ದುಪಡಿಸಲು / ಹಿಂಪಡೆಯಲು ಸಾಧ್ಯವಿಲ್ಲ. ನೀವು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಮರು-ಪ್ರವೇಶಿಸಲು ಬಯಸಿದರೆ ಮುಂದಿನ ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ವರ್ಷದಲ್ಲಿ ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ಆಯ್ಕೆಗಾಗಿ ನೀವು ಫಾರ್ಮ್ 10IEA ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು. IT ಕಾಯಿದೆಯ ಸೆಕ್ಷನ್ 139(1) ಅಡಿಯಲ್ಲಿ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ದಿನಾಂಕದ ಮೊದಲು ಮಾತ್ರ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಆಯ್ಕೆಯನ್ನು ಮಾಡಬಹುದು ಎಂದು ಮತ್ತೊಮ್ಮೆ ಒತ್ತಿಹೇಳಲಾಗಿದೆ.

- ನಾನು ITR-5 ಅನ್ನು ಸಲ್ಲಿಸುತ್ತಿದ್ದೇನೆ. ನಾನು ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಿಂದ ಹೊರಗುಳಿಯಲು ಬಯಸುತ್ತೇನೆ? ಫಾರ್ಮ್ 10-IFA ಅಥವಾ ಫಾರ್ಮ್ 10- IEA ನನಗೆ ಅನ್ವಯಿಸುತ್ತದೆಯೇ?

AY 2024-25 ಕ್ಕೆ ITR-5 ರಲ್ಲಿ ಆದಾಯದ ರಿಟರ್ನ್ ಅನ್ನು ಸಲ್ಲಿಸುವ AOP (ಸಹಕಾರಿ ಸಂಘವನ್ನು ಹೊರತುಪಡಿಸಿ) ಅಥವಾ BOI ಅಥವಾ AJP ಅವರಿಗೆ ಫಾರ್ಮ್ 10-IEA ಅನ್ವಯಿಸುತ್ತದೆ.

ಒಂದುವೇಳೆ ಭಾರತದಲ್ಲಿ ನೆಲೆಸಿರುವ, ITR 5 ಅನ್ನು ಸಲ್ಲಿಸುವ ಹೊಸ ಉತ್ಪಾದನಾ ಸಹಕಾರ ಸಂಘಗಳು, AY 2024-25 ಕ್ಕೆ ಸೆಕ್ಷನ್ 115BAE ಅಡಿಯಲ್ಲಿ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ, ಅವರಿಗೆ ಫಾರ್ಮ್ 10-IFA ಅನ್ವಯಿಸುತ್ತದೆ.