-

അവലോകനം

ITR-2 - പ്രീ-ഫില്ലിംഗും ഫയലിംഗും എന്ന സേവനം ഇ-ഫയലിംഗ് പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്ത ഉപയോക്താക്കൾക്ക് ലഭ്യമാണ്. ഇ-ഫയലിംഗ് പോർട്ടൽ മുഖേന ITR-2 ഫയൽ ചെയ്യാൻ ഈ സേവനം വ്യക്തിഗത നികുതിദായകരെയും HUF-കളെയും പ്രാപ്തരാക്കുന്നു.ഓൺലൈൻ മോഡ് വഴി ITR-1 ഫയൽ ചെയ്യുന്നതിനുള്ള പ്രക്രിയ ഈ ഉപയോക്തൃ മാനുവൽ ഉൾക്കൊള്ളുന്നു.

-

ഈ സേവനം ലഭ്യമാക്കുന്നതിനുള്ള മുൻവ്യവസ്ഥകൾ

|

ജനറൽ |

|

|

മറ്റുള്ളവ |

|

-

ഫോം ഒറ്റനോട്ടത്തിൽ

ഫോം സമർപ്പിക്കുന്നതിന് മുമ്പ് നിങ്ങൾ പൂരിപ്പിക്കേണ്ടതായ ഇനിപ്പറയുന്ന വിഭാഗങ്ങൾ ITR-2-ൽ ഉണ്ട് : നിങ്ങളുടെ നികുതി കണക്കുകൂട്ടൽ അവലോകനം ചെയ്യുകയും നികുതി അടയ്ക്കുകയും ഒടുവിൽ സ്ഥിരീകരണത്തിനായി റിട്ടേൺ സമർപ്പിക്കുകയും ചെയ്യുന്ന ഒരു സംഗ്രഹ വിഭാഗം:

-

- ഭാഗം A പൊതുവായത്

- ഷെഡ്യൂൾ ശമ്പളം

- ഭവന ആസ്തി-ഷെഡ്യൂൾ

- മൂലധന നേട്ടങ്ങൾ - ഷെഡ്യൂൾ

- ഷെഡ്യൂൾ 112A, ഷെഡ്യൂൾ -115AD(1) (iii) വ്യവസ്ഥ

- ഷെഡ്യൂൾ – മറ്റ് സ്രോതസ്സുകൾ

- ഷെഡ്യൂൾ CYLA

- ഷെഡ്യൂൾ BFLA

- ഷെഡ്യൂൾ CFL

- ഷെഡ്യൂൾ 80 D, ഷെഡ്യൂൾ 80 DD, ഷെഡ്യൂൾ 80 U

- ഷെഡ്യൂൾ VI-A

- ഷെഡ്യൂൾ 80G, ഷെഡ്യൂൾ 80GGA

- ഷെഡ്യൂൾ AMT

- ഷെഡ്യൂൾ AMTC

- ഷെഡ്യൂൾ SPI

- ഷെഡ്യൂൾ SI

- ഷെഡ്യൂൾ EI

- ഷെഡ്യൂൾ PTI

- ഷെഡ്യൂൾ FSI

- ഷെഡ്യൂൾ TR

- ഷെഡ്യൂൾ FA

- ഷെഡ്യൂൾ 5A

- ഷെഡ്യൂൾ AL

- ഷെഡ്യൂൾ VDA

- ഷെഡ്യൂൾ: ESOP-യിൽ മാറ്റിവച്ച നികുതി

- ഭാഗം B - മൊത്തം വരുമാനം (TI)

- അടച്ച നികുതി

- ഭാഗം B-TTI

- വെരിഫിക്കേഷൻ

3.1 ഭാഗം A പൊതുവായത്

ITR ൻ്റെ പാർട്ട് A ജനറൽ വിഭാഗത്തിൽ, നിങ്ങളുടെ ഇ-ഫയലിംഗ് പ്രൊഫൈലിൽ നിന്ന് പ്രീ-ഫിൽഡ് ഡാറ്റ നിങ്ങൾ പരിശോധിക്കേണ്ടതുണ്ട്. നിങ്ങളുടെ ചില വ്യക്തിഗത വിവരങ്ങൾ നേരിട്ട് ഫോമിൽ എഡിറ്റുചെയ്യാൻ നിങ്ങൾക്ക് കഴിയില്ല. എന്നിരുന്നാലും, നിങ്ങളുടെ ഇ-ഫയലിംഗ് പ്രൊഫൈലിലേക്ക് പോയി ആവശ്യമായ മാറ്റങ്ങൾ വരുത്താം.

നിങ്ങളുടെ കോൺടാക്റ്റ് വിശദാംശങ്ങൾ, ഫയലിംഗ് സ്റ്റാറ്റസ്, റെസിഡൻഷ്യൽ സ്റ്റാറ്റസ്, ബാങ്ക് വിശദാംശങ്ങൾ എന്നിവ ഫോമിൽ തന്നെ എഡിറ്റ് ചെയ്യാം.

വ്യക്തിഗത വിവരങ്ങൾ

കോൺടാക്റ്റ് വിശദാംശങ്ങൾ

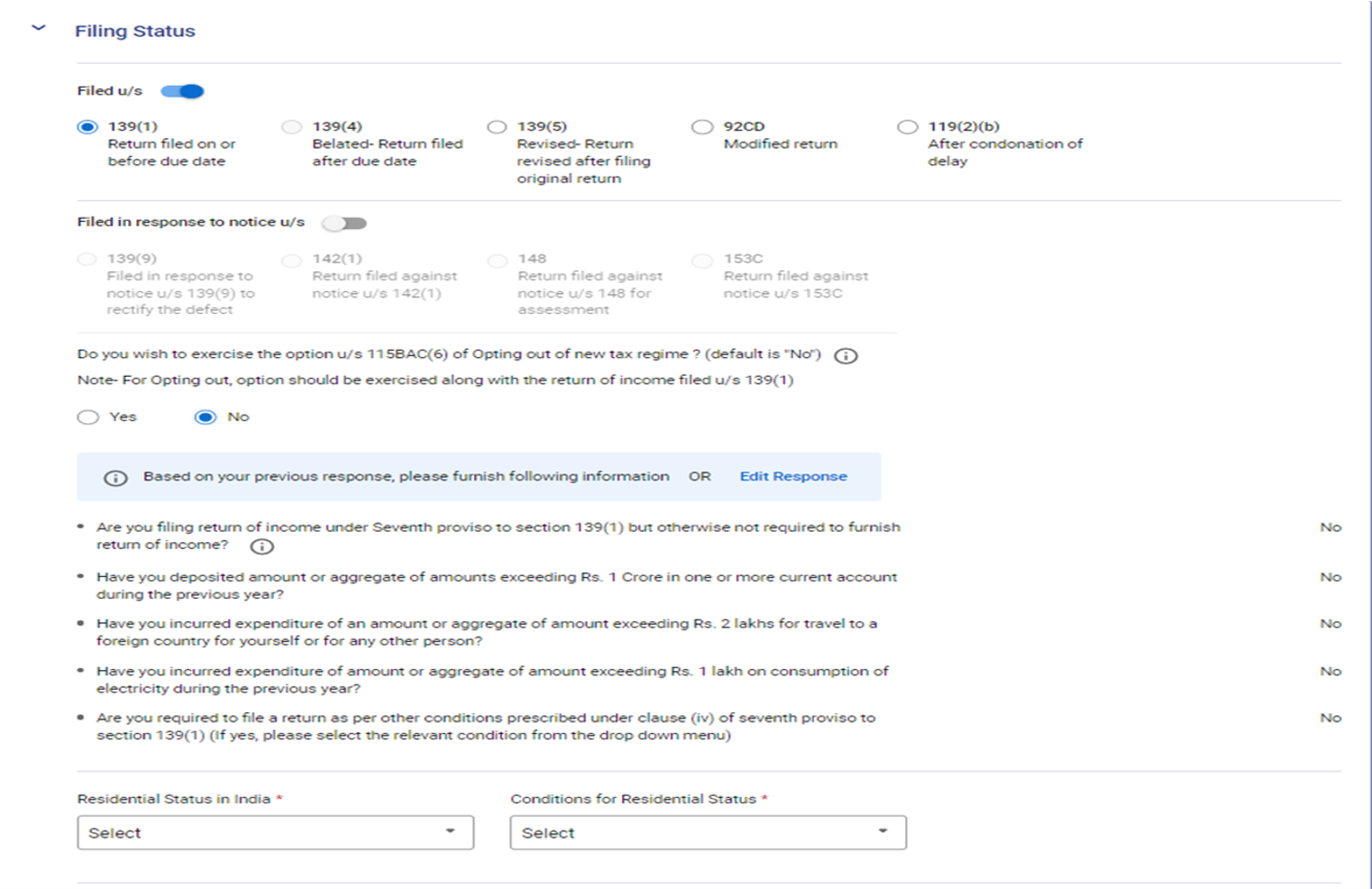

ഫയലിംഗ് നില

ശ്രദ്ധിക്കുക: ഫയലിംഗ് വിഭാഗത്തിൽ പ്രസക്തമായ സെക്ഷനുകൾ [139(1) അല്ലെങ്കിൽ 139(4) അല്ലെങ്കിൽ 139(5)] സ്വയം തിരഞ്ഞെടുക്കപ്പെട്ടിട്ടുണ്ടായിരിക്കും. പുതിയ നികുതി വ്യവസ്ഥയാണ് AY 2024-25-ലെ സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥ. "115BAC(6) വകുപ്പുപ്രകാരം പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകാനുള്ള ഓപ്ഷൻ" ഉപയോഗിക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുണ്ടോ?" എന്ന ചോദ്യത്തിന് ഇല്ല എന്ന ഉത്തരം സ്വയം തിരഞ്ഞെടുക്കപ്പെട്ടിട്ടുണ്ടായിരിക്കും.

പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്നും ഒഴിവാകുവാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, "അതെ" തിരഞ്ഞെടുക്കുക.

ഡ്രോപ്പ്-ഡൗൺ മെനുവിൽ നിന്ന് ഇന്ത്യയിലെ റെസിഡൻഷ്യൽ സ്റ്റാറ്റസ്, റെസിഡൻഷ്യൽ സ്റ്റാറ്റസിനുള്ള വ്യവസ്ഥകൾ എന്നിവ തിരഞ്ഞെടുക്കുക.

ശ്രദ്ധിക്കുക:

പുതിയ നികുതി വ്യവസ്ഥ, ഒരു വ്യക്തിയെന്ന നിലയിലോ HUF എന്ന നിലയിലോ ഉള്ള നികുതിദായകരുടെ സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥയാക്കുന്നതിനായി സെക്ഷൻ 115-BAC-യിലെ വ്യവസ്ഥകൾ 2023--ലെ ധനകാര്യ നിയമം മൂലം ഭേദഗതി ചെയ്തിട്ടുള്ളതാണ്. ഒരു നികുതിദായകന് പുതിയ നികുതി വ്യവസ്ഥ അനുസരിച്ച് നികുതി അടയ്ക്കാൻ താൽപ്പര്യമില്ലെങ്കിൽ, അയാൾ അതിൽ നിന്ന് വ്യക്തമായി പിന്മാറുകയും, പഴയ നികുതി വ്യവസ്ഥ പ്രകാരം നികുതി അടക്കുവാൻ സന്നദ്ധനാകുകയും വേണം.

ഒരു ബിസിനസ്സ് അല്ലെങ്കിൽ തൊഴിൽ നിന്ന് വരുമാനമുള്ള ഒരു നികുതിദായകന് പ്രസക്തമായ ഒരു വർഷത്തേക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറാനും പഴയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറാനും കഴിയും. എന്നിരുന്നാലും, സെക്ഷൻ 139(1) പ്രകാരം വരുമാന റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിനുള്ള അവസാന തീയതിയിലോ അതിന് മുമ്പോ അദ്ദേഹം ഫോം നമ്പർ 10-IEA യിൽ ഈ ഓപ്ഷൻ ഉപയോഗിക്കേണ്ടതുണ്ട്.

ബാങ്ക് വിശദാംശങ്ങൾ

3.2 ശമ്പളത്തിന്റെ ഷെഡ്യൂൾ

ശമ്പളത്തിന്റെ ഷെഡ്യൂളിൽ, സെക്ഷൻ 16 പ്രകാരം ശമ്പളം/പെൻഷൻ എന്നിവയിൽ നിന്നുള്ള നിങ്ങളുടെ വരുമാനത്തിന്റെയും, ഇളവുകൾ ഉള്ള അലവൻസുകൾ, കിഴിവുകൾ എന്നിവയുടെയും വിശദാംശങ്ങൾ നൽകേണ്ടതും അത് അവലോകനം/ എഡിറ്റ് ചെയ്യേണ്ടതുമാണ്.

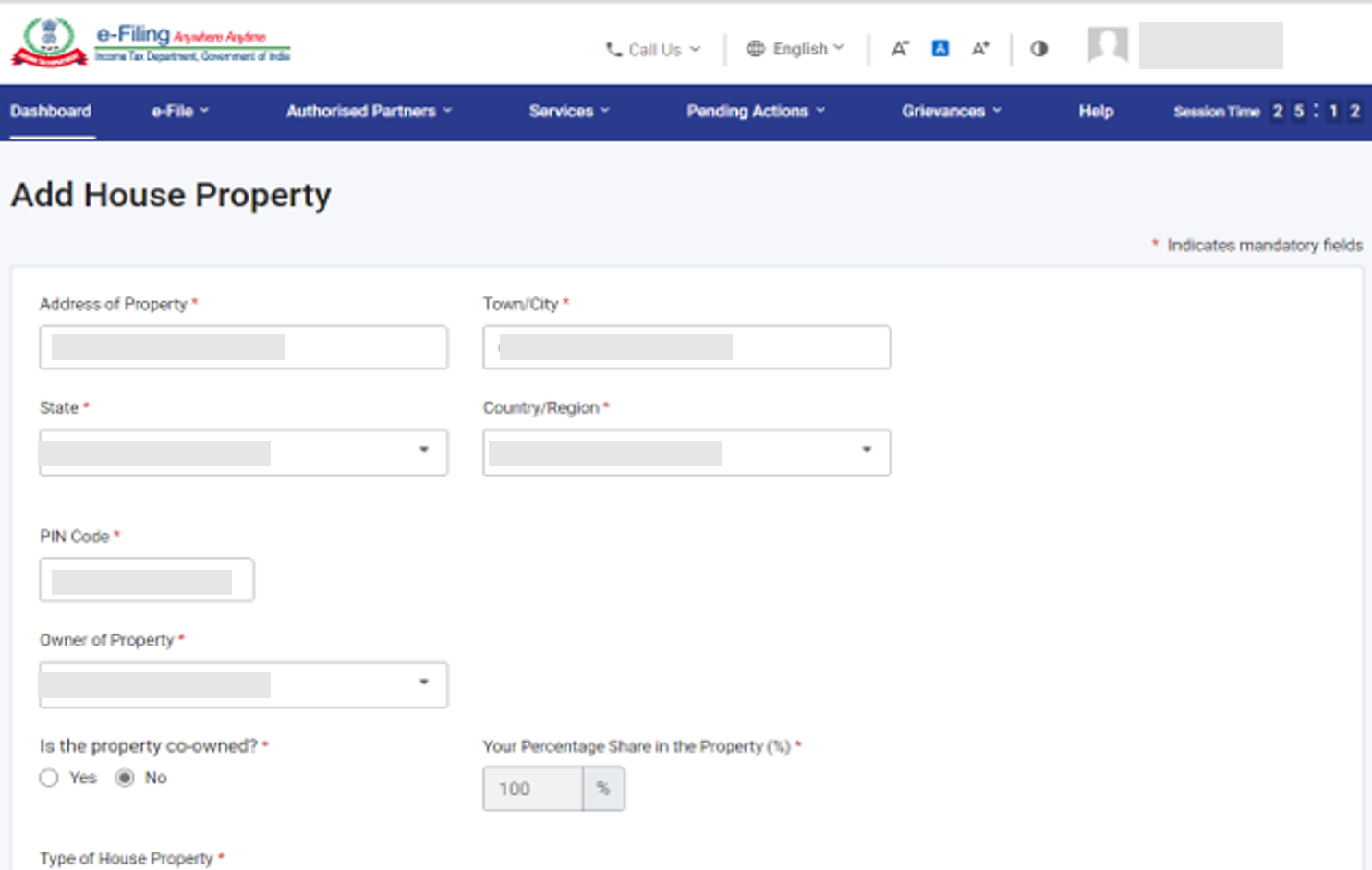

3.3 ഭവന ആസ്തിയുടെ ഷെഡ്യൂൾ

ഭവന ആസ്തി ഷെഡ്യൂളിൽ, നിങ്ങൾ ഭവന ആസ്തിയുമായി (സ്വന്തം താമസത്തിനു ഉപയോഗിക്കുന്നതോ , വാടകയ്ക്ക് നൽകിയിരിക്കുന്നതോ നൽകിയതായി കണക്കാക്കപ്പെടുന്നതോ ആയവ ) ബന്ധപ്പെട്ട വിശദാംശങ്ങൾ നൽകേണ്ടതും, അത് അവലോകനം/ എഡിറ്റ് ചെയ്യേണ്ടതുമാണ്. കൂട്ടുടമയുടെ വിവരങ്ങൾ, വാടകക്കാരൻ്റെ വിവരങ്ങൾ, വാടക, പലിശ, കൈമാറിപ്പോകുന്ന വരുമാനം തുടങ്ങിയവ വിശദാംശങ്ങളില് ഉൾപ്പെടുന്നു

3.4 ഷെഡ്യൂൾ CG – മൂലധന നേട്ടങ്ങൾ

വിവിധ തരത്തിലുള്ള മൂലധന ആസ്തികളുടെ വിൽപ്പന / കൈമാറ്റം എന്നിവയിൽ നിന്ന് ഉണ്ടാകുന്ന മൂലധന നേട്ടങ്ങൾ വേർതിരിക്കപ്പെട്ടിരിക്കുന്നു. ഒരേ തരത്തിലുള്ള ഒന്നിൽ കുടുതൽ മൂലധന ആസ്തികളുടെ വിൽപ്പനയിൽ നിന്നോ കൈമാറ്റം ചെയ്യുന്നതിലൂടെയോ മൂലധന നേട്ടം ഉണ്ടാകുന്ന സാഹചര്യത്തിൽ, അത്തരം ഒരേ തരം മൂലധന ആസ്തികളെയെല്ലാം സംബന്ധിച്ച് മൂലധന നേട്ടങ്ങളുടെ ഒരു സംയോജിത കണക്കുകൂട്ടൽ ദയവായി നടത്തുക. എന്നാൽ ഭൂമി / കെട്ടിടം എന്നിവയുടെ കൈമാറ്റത്തിൻ്റെ കാര്യത്തിൽ, ഓരോ ഭൂമി / കെട്ടിടം എന്നിവയുടെ കണക്കുകൂട്ടൽ നൽകണം എന്നത് നിർബന്ധമാണ്. മൂലധന നേട്ടങ്ങളുടെ ഷെഡ്യൂളിൽ, നിങ്ങളുടെ ഉടമസ്ഥതയിലുള്ള എല്ലാത്തരം മൂലധന ആസ്തികളിൽ നിന്നുമുള്ള ഹ്രസ്വകാല, ദീർഘകാല മൂലധന നേട്ടങ്ങളുടെ / നഷ്ടങ്ങളുടെ വിശദാംശങ്ങൾ നൽകേണ്ടതുണ്ട്.

3.5 ഷെഡ്യൂൾ 112A, ഷെഡ്യൂൾ-115AD(1)(iii) വ്യവസ്ഥ

- ഷെഡ്യൂൾ 112A-യിൽ , ഒരു കമ്പനിയുടെ ഇക്വിറ്റി ഷെയറുകൾ, ഇക്വിറ്റി അധിഷ്ഠിത ഫണ്ട്, അല്ലെങ്കിൽ STT അടക്കപ്പെട്ടിട്ടുള്ള ഒരു ബിസിനസ് ട്രസ്റ്റിൻ്റെ യൂണിറ്റ് എന്നിവയുടെ വിൽപ്പനയെക്കുറിച്ചുള്ള വിശദാംശങ്ങൾ നിങ്ങൾ നൽകേണ്ടതും അത് അവലോകനം/ എഡിറ്റ് ചെയ്യേണ്ടതുമാണ്.

- ഷെഡ്യൂൾ 115AD (1)(iii) വ്യവസ്ഥയിൽ ഷെഡ്യൂൾ 112A-യിലെ അതേ വിശദാംശങ്ങൾ തന്നെയാണ് നൽകേണ്ടത് . എന്നാൽ ഇത് FII-കൾക്കാണ് ബാധകമായിട്ടുള്ളത്.

(വ്യക്തിഗത വിവര ഫയലിംഗ് വിഭാഗത്തിൽ ഒരു പുതിയ ഫീൽഡ് ചേർത്തിരിക്കുന്നു - നിങ്ങൾ ഒരു FPI ആണോ? ആണെങ്കിൽ, SEBI രജിസ്ട്രേഷൻ നമ്പർ നൽകുക. നികുതിദായകൻ അതെ എന്ന് തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, ഷെഡ്യൂൾ 115AD പ്രവർത്തനക്ഷമമാക്കണം.)

ശ്രദ്ധിക്കുക: ഷെയറുകൾ 2018 ജനുവരി 31-നോ അതിനുമുമ്പോ വാങ്ങിയിട്ടുള്ളതാണെങ്കിൽ, ഷെഡ്യൂൾ 112A, ഷെഡ്യൂൾ-115AD(1)(iii) പ്രൊവിസോ പ്രകാരം ഓരോ കൈമാറ്റത്തിൻ്റെയും സ്ക്രിപ്റ്റ് തിരിച്ചുള്ള വിശദാംശങ്ങൾ നിർബന്ധമായിട്ടും നൽകേണ്ടതാണ്.

3.6 ഷെഡ്യൂൾ VDA

വെർച്വൽ ഡിജിറ്റൽ അസറ്റ് ഷെഡ്യൂളിൽ, നിങ്ങൾ വെർച്വൽ ഡിജിറ്റൽ ആസ്തികളുടെ കൈമാറ്റത്തിൽ നിന്നുള്ള വരുമാനം( ഓരോ ഇടപാടിൽ നിന്നുള്ളതും) ചേർക്കേണ്ടതുണ്ട്. ഇതിന്റെ വരുമാനം ഷെഡ്യൂൾ CG-യിലെ ക്രമ നമ്പർ C2-വിൽ സ്വയമേ പൂരിപ്പിക്കപ്പെടുന്നു)

3.7 ESOP-യിൽ മാറ്റിവെച്ച നികുതി

ESOP യിന്മേൽ മാറ്റിവച്ച നികുതി എന്ന ഷെഡ്യൂളിൽ സെക്ഷൻ 80-IAC പ്രകാരം യോഗ്യമായ സ്റ്റാർട്ടപ്പ് എന്ന നിലയിലുള്ള തൊഴിലുടമയിൽ നിന്നും ലഭിക്കുന്ന, സെക്ഷൻ 17(2)(vi) ൽ പരാമർശിക്കുന്ന തരത്തിലുള്ള ശമ്പളം കൂടാതെയുള്ള വരുമാനങ്ങളുമായി ബന്ധപ്പെട്ട/ മാറ്റിവെക്കപ്പെട്ട നികുതിയുടെ വിശദാംശങ്ങൾ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

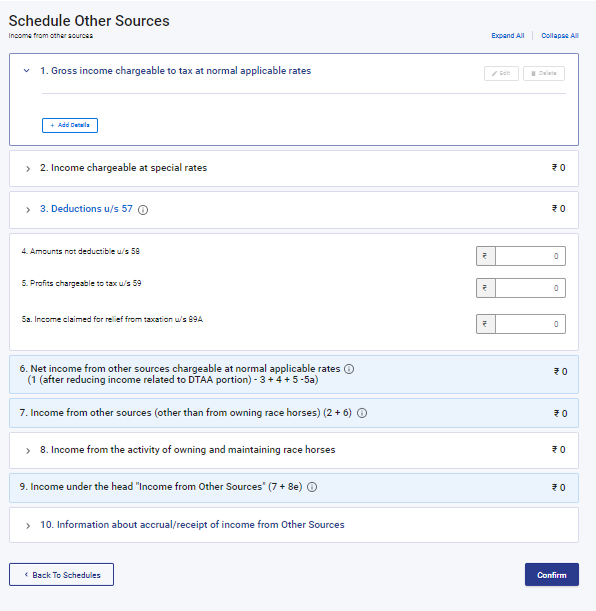

3.8. ഷെഡ്യൂൾ – മറ്റ് സ്രോതസ്സുകൾ

ഷെഡ്യൂൾ – മറ്റ് സ്രോതസ്സുകൾ എന്ന വിഭാഗത്തിൽ, താങ്കളുടെ മറ്റു സ്രോതസ്സുകളിൽ നിന്നുളള എല്ലാ വരുമാനത്തിന്റെയും [പ്രത്യേക നിരക്കിലുള്ള വരുമാനം, സെക്ഷൻ 57 പ്രകാരമുള്ള കിഴിവുകൾ, കൂടാതെ പന്തയകുതിരയിൽ നിന്നുളള വരുമാനം എന്നിവ ഉൾപ്പെടെ ( എന്നാൽ അത് മാത്രമായി പരിമിതപ്പെടുത്താതെ)] വിശദാംശങ്ങൾ താങ്കൾ അവലോകനം നടത്തുക/നൽകുക /മാറ്റം വരുത്തുക എന്നത് ചെയ്യേണ്ടതാണ്.

3.9 ഷെഡ്യൂൾ നടപ്പു വർഷത്തിലെ നഷ്ട ക്രമീകരണം (CYLA)

ഷെഡ്യൂൾ നടപ്പു വർഷത്തിലെ നഷ്ടം ക്രമപ്പെടുത്തൽ (CYLA) എന്നതിൽ താങ്കൾക്ക് നടപ്പുവർഷത്തെ നഷ്ടങ്ങളുടെ തട്ടിക്കിഴിക്കലിനു ശേഷമുള്ള വരുമാനത്തിന്റെ വിശദാംശങ്ങൾ കാണാൻ കഴിയും. മുന്നോട്ട് കൊണ്ടു പോകാൻ അനുവദിച്ചിരിക്കുന്ന അവശേഷിച്ച നഷ്ടം, ഭാവിയിൽ മുന്നോട്ട് കൊണ്ടുപോകുന്നതിന് CFL ഷെഡ്യൂളില് ഉൾക്കൊള്ളിച്ചിരിക്കുന്നു.

3.10 ഷെഡ്യൂൾ മുന്നോട്ട് കൊണ്ടുവന്ന നഷ്ടത്തിന്റെ ക്രമപ്പെടുത്തൽ (BFLA)

ഷെഡ്യൂൾ -മുന്നോട്ട് കൊണ്ടുവന്ന നഷ്ടത്തിന്റെ ക്രമപ്പെടുത്തൽ (BFLA) എന്നതിൽ മുന്നോട്ട് കൊണ്ടുവന്ന മുൻ വർഷങ്ങളിലെ നഷ്ടങ്ങൾ ക്രമപ്പെടുത്തിയതിനു ശേഷമുള്ള നടപ്പു വർഷത്തെ വരുമാനത്തിൻ്റെ വിശദാംശങ്ങൾ നിങ്ങൾക്ക് കാണാൻ കഴിയും.

3.11 ഷെഡ്യൂൾ മുന്നോട്ട് കൊണ്ടുപോകുന്ന നഷ്ടങ്ങൾ (CFL)

ഷെഡ്യൂൾ -മുന്നോട്ട് കൊണ്ടുപോകുന്ന നഷ്ടങ്ങൾ (CFL) എന്നതിൽ ഭാവി വർഷങ്ങളിലേക്ക് മുന്നോട്ട് കൊണ്ടുപോകേണ്ട നഷ്ടങ്ങളുടെ വിശദാംശങ്ങൾ നിങ്ങൾക്ക് കാണാൻ കഴിയും.

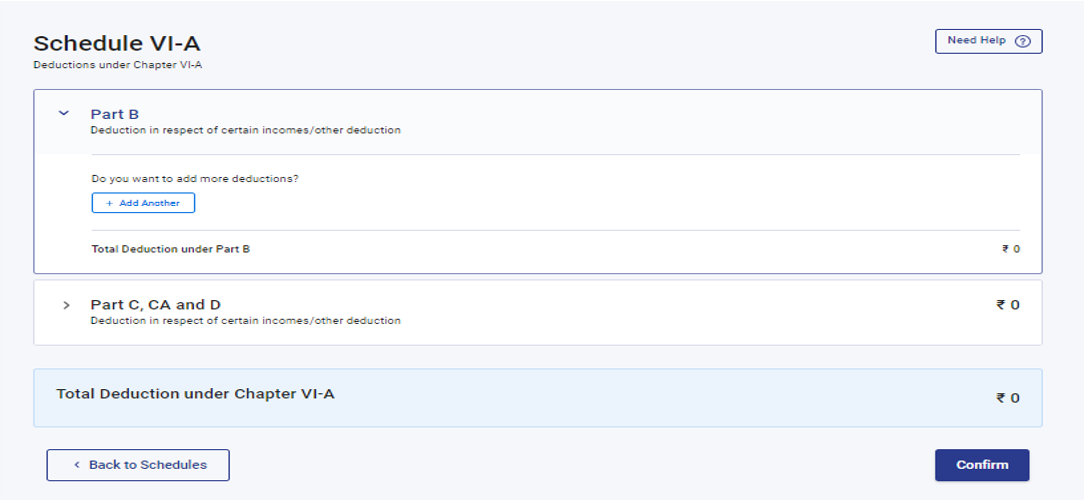

3.12 ഷെഡ്യൂൾ VI-A

ഷെഡ്യൂൾ VI-Aയിൽ, താങ്കൾക്ക് ആദായ നികുതി നിയമത്തിലെ വകുപ്പ് 80 - ഭാഗം B, C, CA കൂടാതെ D -ക്ക് [താഴെ കൊടുത്തിരിക്കുന്ന പ്രകാരമുള്ള ഉപ വകുപ്പുകൾ] കീഴേ ക്ലെയിം ചെയ്യേണ്ട ഏത് കിഴിവും ചേർക്കുകയും സ്ഥിരീകരിക്കുകയും ചെയ്യേണ്ടതുണ്ട്.

ഭാഗം B- ചില പേയ്മെൻ്റുകളെ സംബന്ധിച്ചുള്ള കിഴിവ്

ഭാഗം C, CA, D - മറ്റ് വരുമാനങ്ങൾ/മറ്റ് കിഴിവുകൾ എന്നിവയുമായി ബന്ധപ്പെട്ട കിഴിവ്

ദയവായി ശ്രദ്ധിക്കുക: പുതിയ നികുതി വ്യവസ്ഥയാണ് സ്ഥിരസ്ഥിതി വ്യവസ്ഥ . നിങ്ങൾ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുത്തിട്ടില്ലെങ്കിൽ, സെക്ഷൻ 80CCD (2)- ടയർ-1 NPS അക്കൗണ്ടിലേക്കുള്ള തൊഴിലുടമകളുടെ സംഭാവന, അഗ്നിവീർ കോർപ്പസ് ഫണ്ടിൽ നിക്ഷേപിച്ച സെക്ഷൻ 80CCH പ്രകാരമുള്ള തുക എന്നിവക്കുള്ള കിഴിവുകൾ മാത്രമേ പ്രവർത്തനക്ഷമമാക്കൂ.

നിങ്ങൾ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറുമ്പോൾ, നിങ്ങൾക്ക് ബാധകമായ കിഴിവുകളുടെ വിശദാംശങ്ങളുടെ ഷെഡ്യൂളുകൾ ചേർക്കേണ്ടതുണ്ട്.

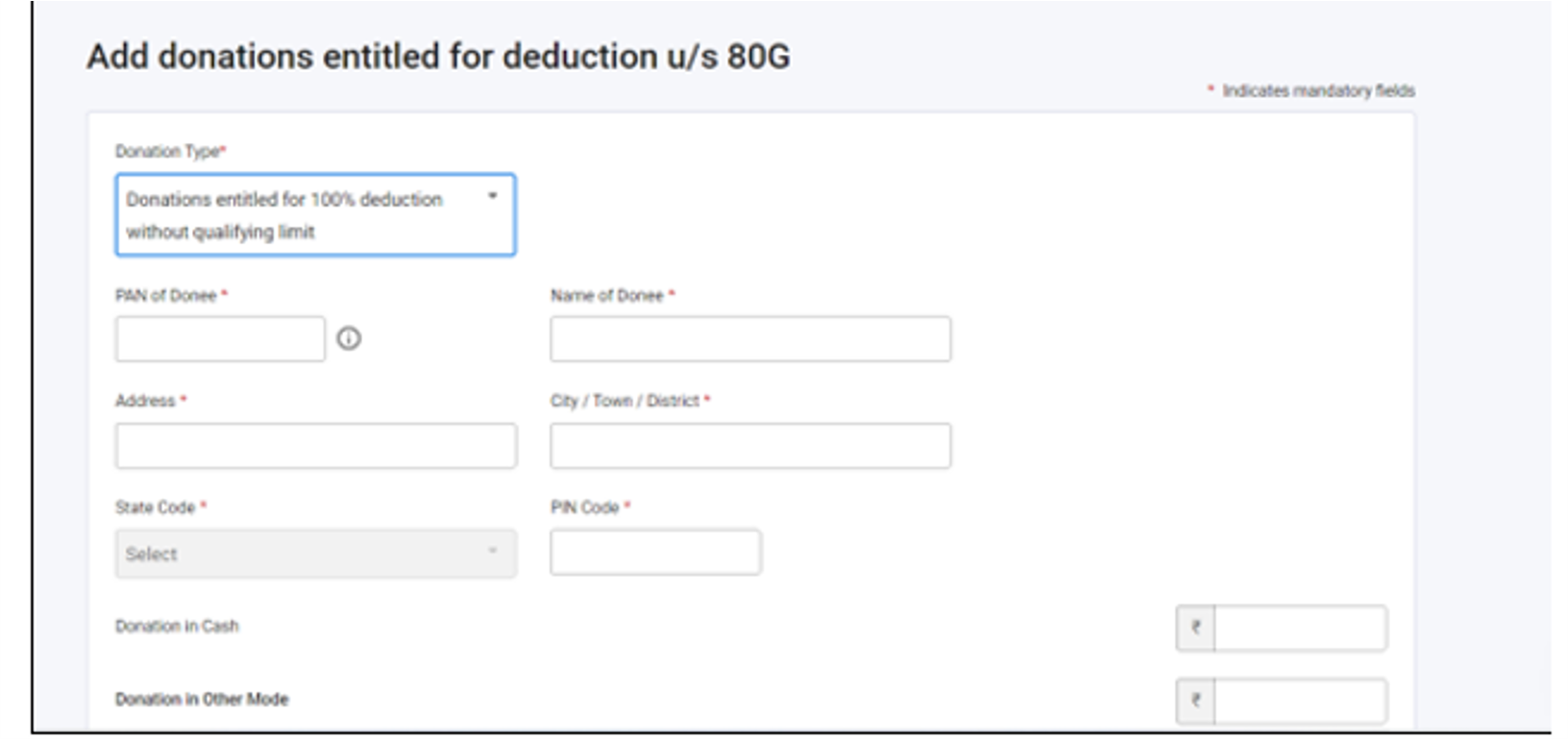

3.13 ഷെഡ്യൂൾ 80G, ഷെഡ്യൂൾ 80GGA

ഷെഡ്യൂൾ 80G, ഷെഡ്യൂൾ 80GGA എന്നിവയിൽ, സെക്ഷൻ 80G, സെക്ഷൻ 80GGA എന്നിവ പ്രകാരം കിഴിവ് ലഭിക്കാൻ അർഹതയുള്ള സംഭാവനകളുടെ വിശദാംശങ്ങൾ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

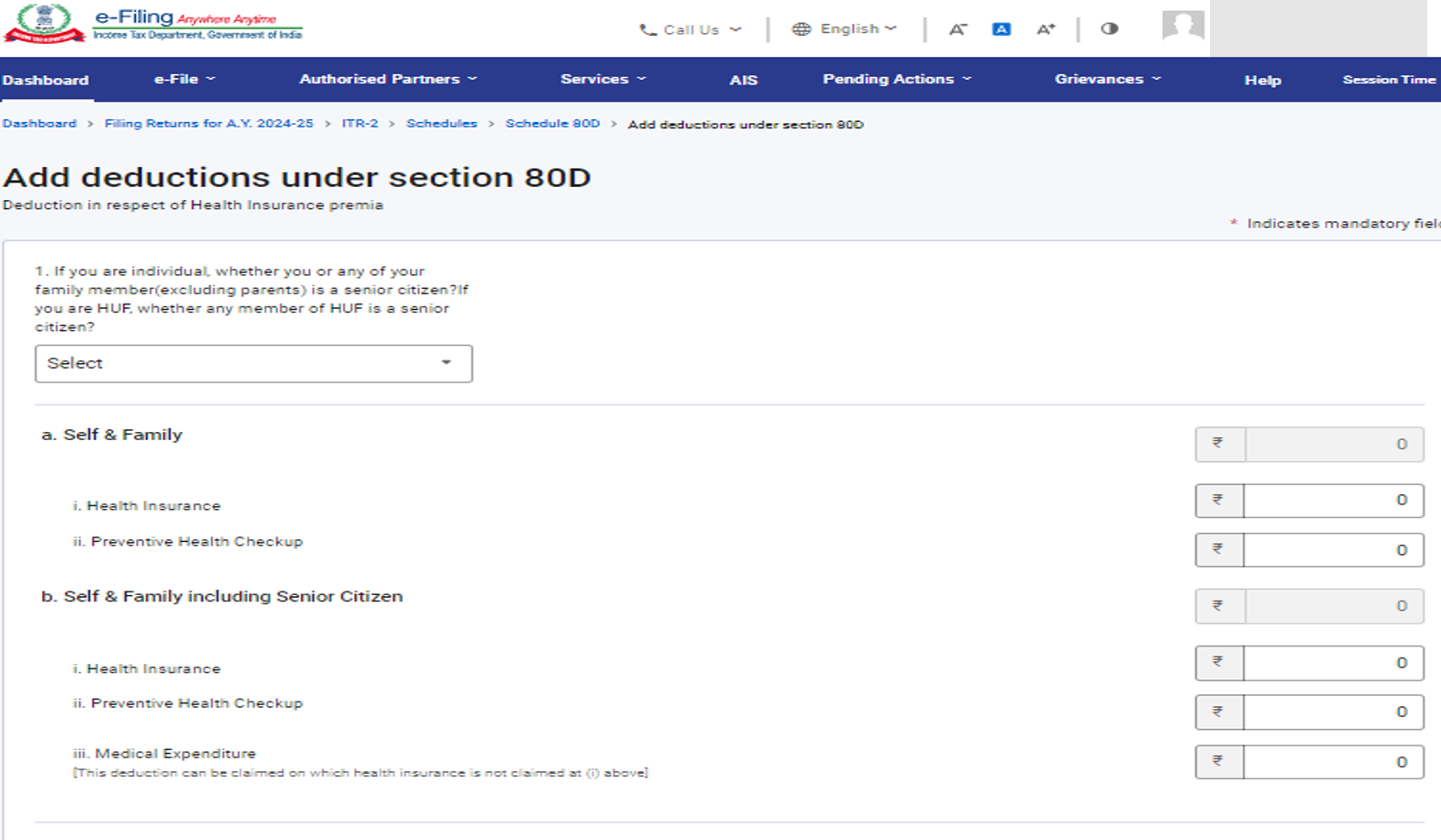

3.13 ഷെഡ്യൂൾ 80D, ഷെഡ്യൂൾ 80 DD, ഷെഡ്യൂൾ 80U

ഷെഡ്യൂൾ 80D-യിൽ നിങ്ങൾ ആരോഗ്യ ഇൻഷുറൻസ് പ്രീമിയം കൂടാതെ/അല്ലെങ്കിൽ പ്രതിരോധ ആരോഗ്യ പരിശോധനയ്ക്ക് അടച്ച തുകയുടെ വിശദാംശങ്ങൾ നൽകേണ്ടതുണ്ട്.

ഷെഡ്യൂൾ 80DD-യിൽ ഭിന്നശേഷിക്കാരനായ ഒരു ആശ്രിതന്റെ വൈദ്യചികിത്സ ഉൾപ്പെടെയുള്ള പരിപാലനവുമായി ബന്ധപ്പെട്ട കിഴിവുകളുടെ വിശദാംശങ്ങൾ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

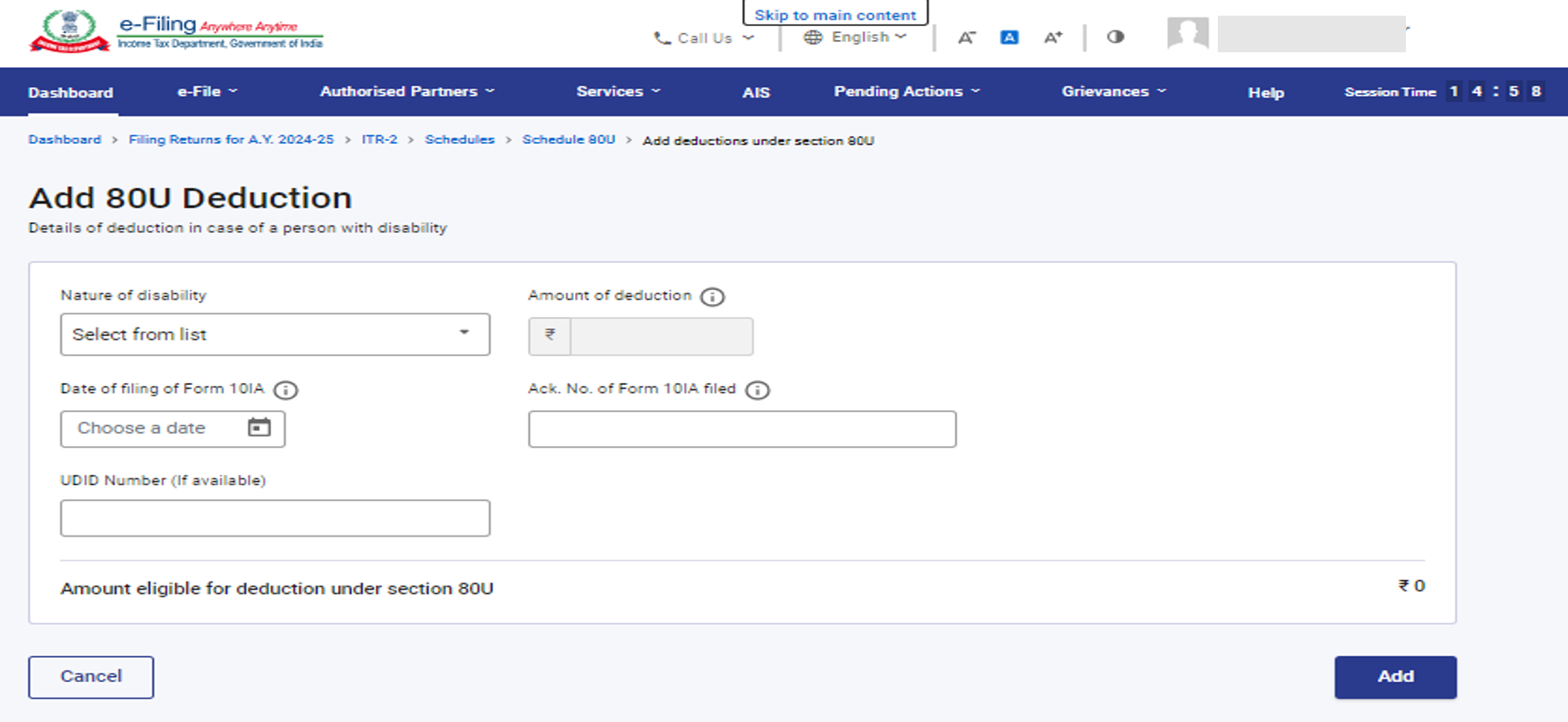

ഷെഡ്യൂൾ 80U-വിൽ ഭിന്നശേഷിയുള്ള ഒരു വ്യക്തിയുടെ കാര്യത്തിൽ കിഴിവ് സംബന്ധിച്ച വിശദാംശങ്ങൾ നൽകേണ്ടതുണ്ട്.

ശ്രദ്ധിക്കുക: സെക്ഷൻ 80DD 80U എന്നിവ പ്രകാരം ഓട്ടിസം, സെറിബ്രൽ പാൾസി അല്ലെങ്കിൽ ഒന്നിലധികം വൈകല്യങ്ങൾ എന്നിവയാൽ ബുദ്ധിമുട്ടുന്നവർക്ക് കിഴിവുകൾ ക്ലെയിം ചെയ്യുന്നതിന് 1962-ലെ ആദായ നികുതി നിയമങ്ങളിലെ റൂൾ 11A-യുടെ സബ് റൂൾ (2) അനുസരിച്ച് ഫോം 10-IA ഫയൽ ചെയ്യേണ്ടത് നിർബന്ധമാണ്.

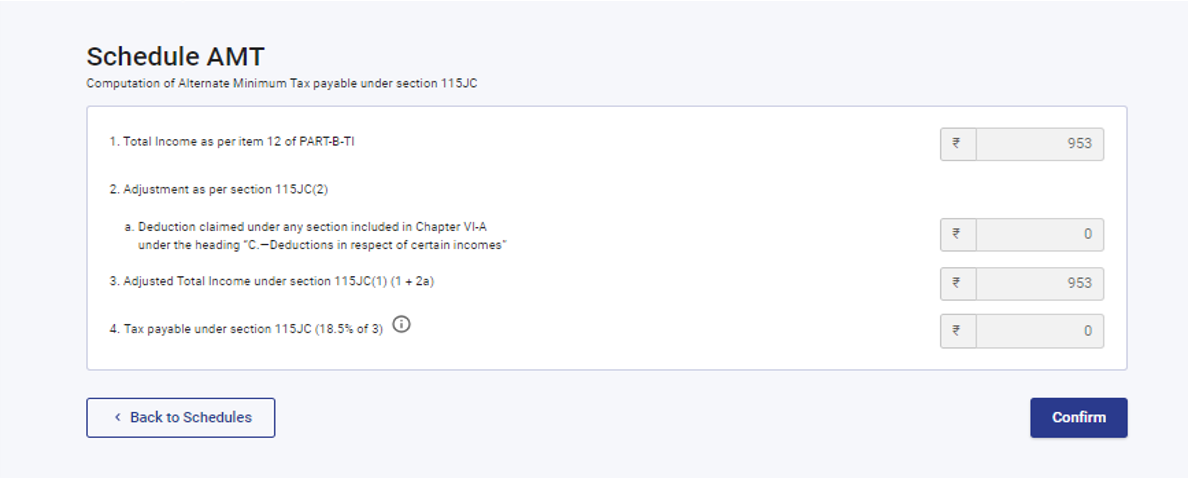

3.14 ഷെഡ്യൂൾ AMT

ഷെഡ്യൂൾ AMT-ൽ, സെക്ഷൻ 115JC പ്രകാരം അടയ്ക്കേണ്ട ആൾട്ടർനേറ്റ് മിനിമം ടാക്സിന്റെ കണക്കുകൂട്ടൽ നിങ്ങൾ സ്ഥിരീകരിക്കേണ്ടതുണ്ട്.

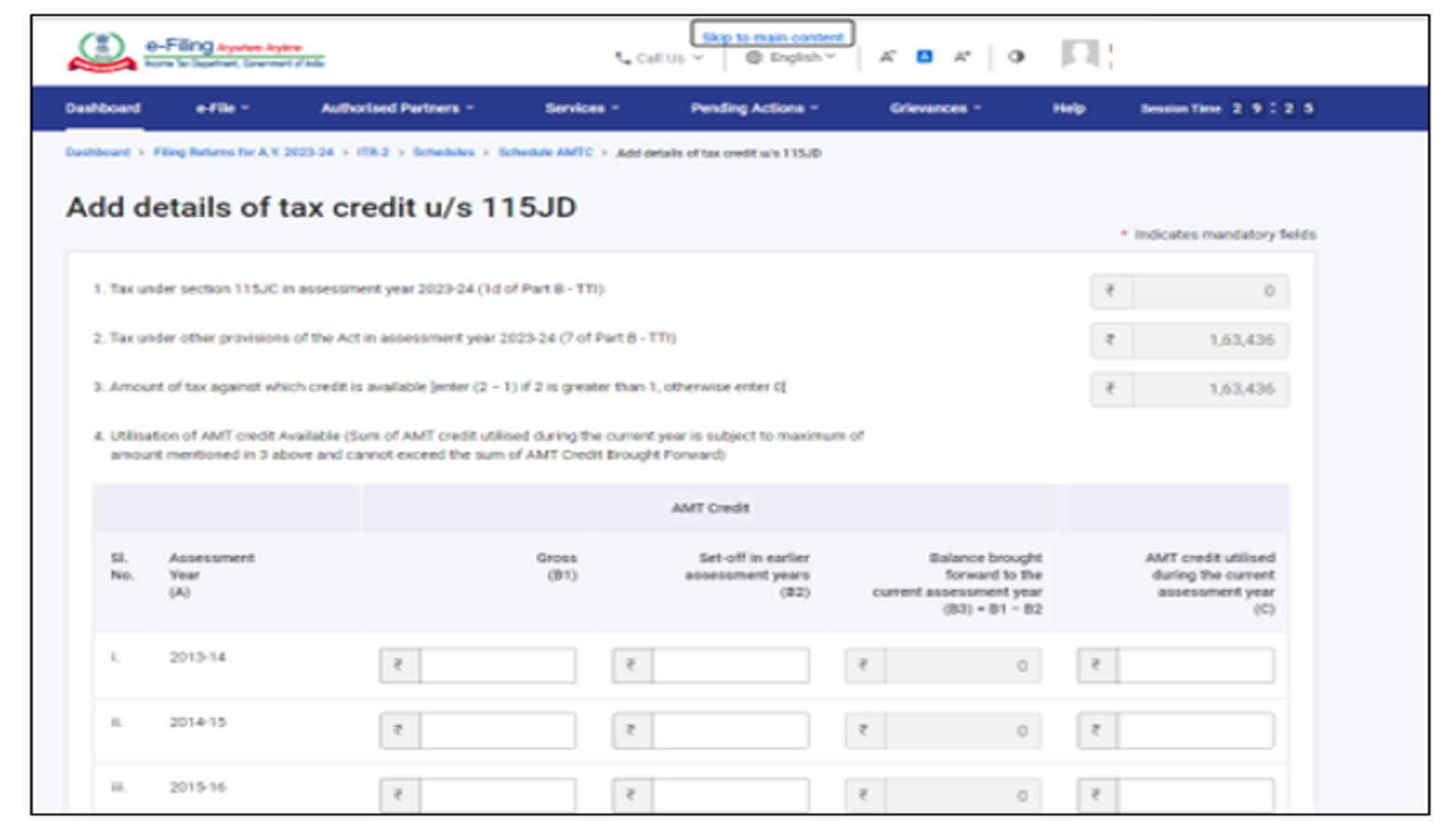

3.15 ഷെഡ്യൂൾ AMTC

ഷെഡ്യൂൾ AMTC-യിൽ, നിങ്ങൾ സെക്ഷൻ 115JD യിലുള്ള നികുതി ക്രെഡിറ്റുകളുടെ വിശദാംശങ്ങൾ ചേർക്കേണ്ടതുണ്ട്.

3.16 ഷെഡ്യൂൾ SPI

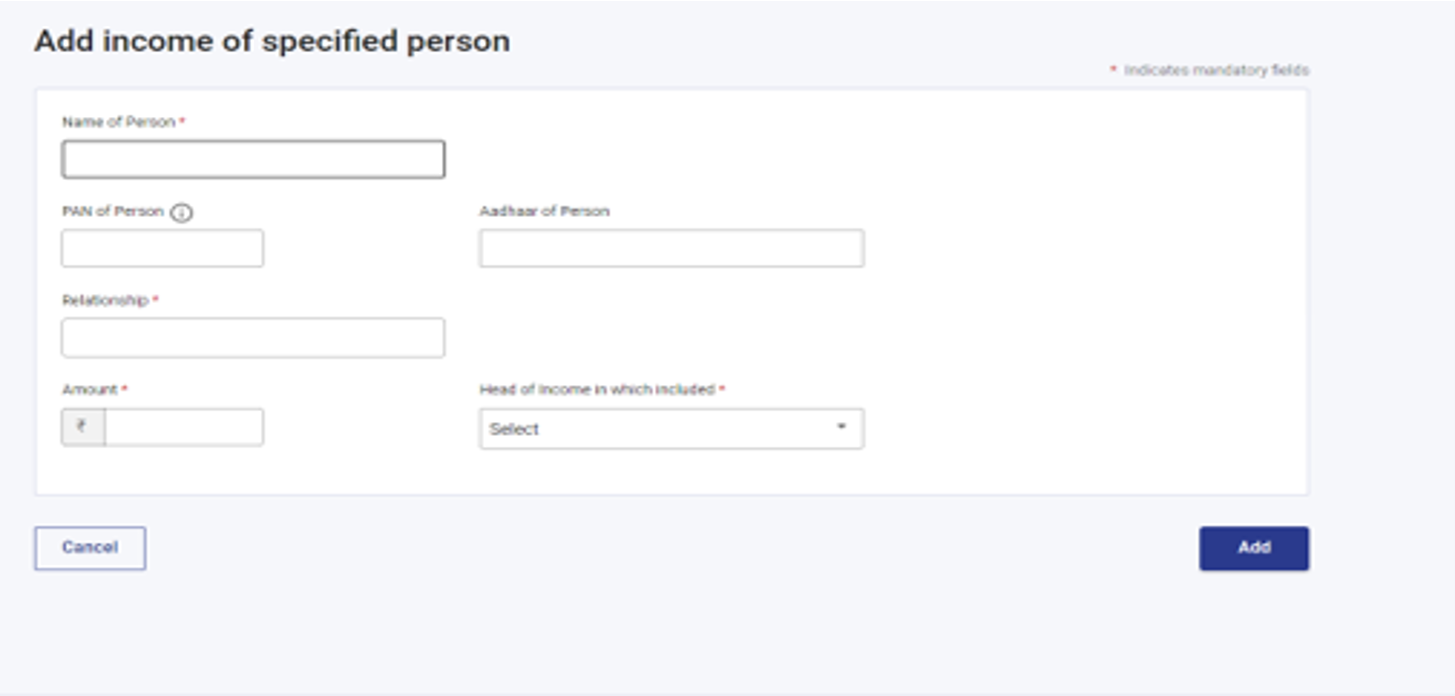

ഷെഡ്യൂൾ SPI-യിൽ, സെക്ഷൻ 64 പ്രകാരം നിങ്ങളുടെ വരുമാനത്തോടൊപ്പം ഉൾപ്പെടുത്താവുന്നതോ ക്ലബ്ബ് ചെയ്യേണ്ടതോ ആയ നിർദ്ദിഷ്ട വ്യക്തികളുടെ (ഉദാ. പങ്കാളി, പ്രായപൂർത്തിയാകാത്ത കുട്ടി) വരുമാനം നിങ്ങൾ ചേർക്കേണ്ടതുണ്ട്.

3.17 ഷെഡ്യൂൾ SI

ഷെഡ്യൂൾ SI-യിൽ, പ്രത്യേക നിരക്കിൽ നികുതി ചുമത്തേണ്ട വരുമാനം നിങ്ങൾക്ക് കാണാൻ കഴിയും. പ്രസക്തമായ ഷെഡ്യൂളുകളിൽ, അതായത് ഷെഡ്യൂൾ OS, ഷെഡ്യൂൾ BFLA തുടങ്ങിയവ, നൽകിയിട്ടുള്ള തുകകളിൽ നിന്നാണ് വിവിധ തരം വരുമാനങ്ങളുടെ തുകകൾ എടുത്തിട്ടുള്ളത്.

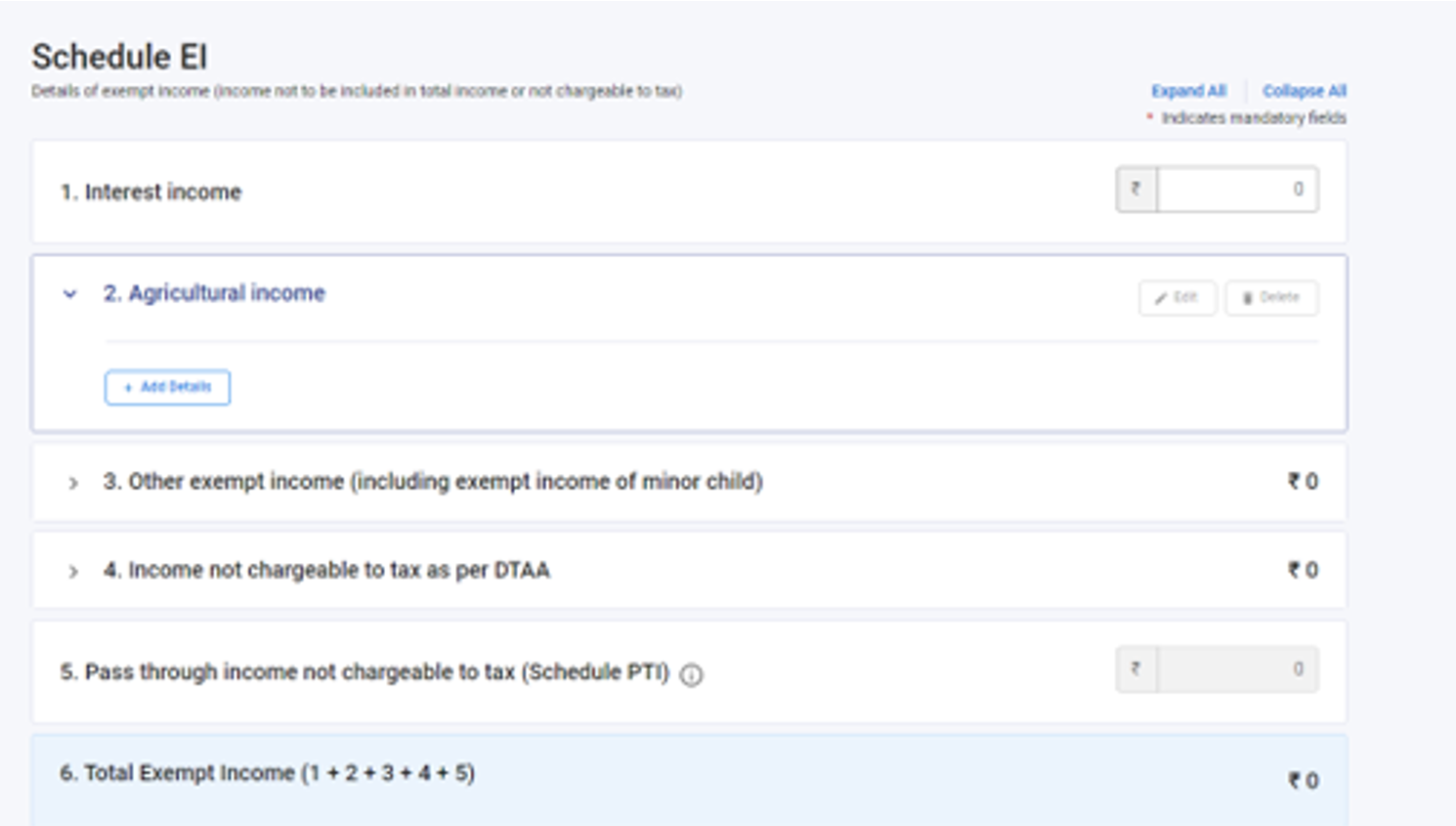

3.18 ഷെഡ്യൂൾ ഒഴിവാക്കപ്പെടുന്ന വരുമാനം (EI)

ഷെഡ്യൂൾ - ഒഴിവാക്കപ്പെടുന്ന വരുമാനം (EI) എന്നതിൽ, നിങ്ങൾ ഒഴിവാക്കിയ വരുമാനത്തിൻ്റെ വിശദാംശങ്ങൾ നൽകേണ്ടതുണ്ട്, അതായത്, മൊത്തം വരുമാനത്തിൽ ഉൾപ്പെടുത്തേണ്ടതില്ലാത്ത വരുമാനം അല്ലെങ്കിൽ നികുതി വിധേയമല്ലാത്ത വരുമാനം എന്നിങ്ങനെ. ഈ ഷെഡ്യൂളിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്ന വരുമാന തരങ്ങളിൽ പലിശ, ലാഭവിഹിതം, കാർഷിക വരുമാനം, മറ്റേതെങ്കിലും ഒഴിവാക്കിയ വരുമാനം, DTAA പ്രകാരം നികുതി ചുമത്തേണ്ടതില്ലാത്ത വരുമാനം, നികുതി ചുമത്തേണ്ടതില്ലാത്ത കൈമാറിപ്പോകുന്ന വരുമാനം എന്നിവ ഉൾപ്പെടുന്നു.

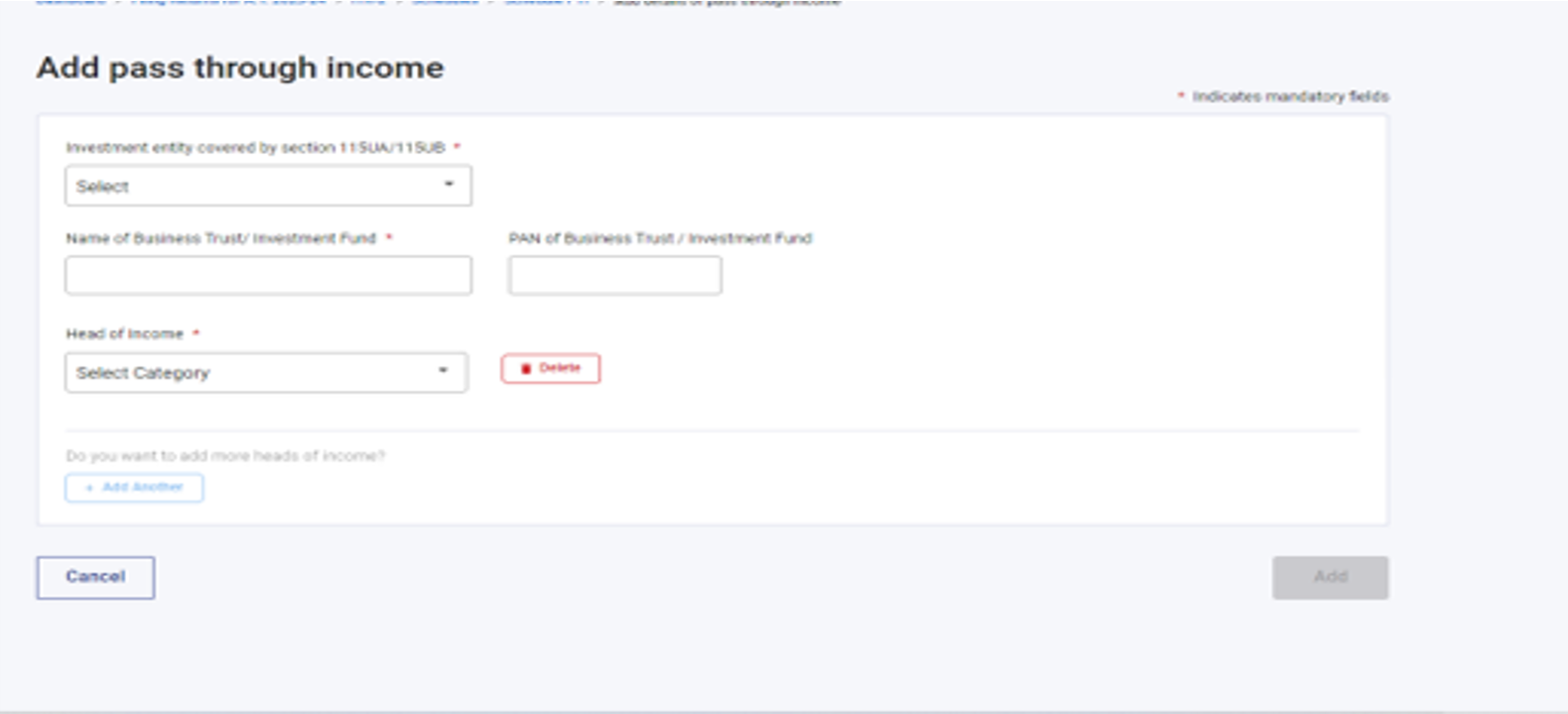

3.19 ഷെഡ്യൂൾ പാസ് ത്രൂ ഇൻകം (PTI)

ഷെഡ്യൂൾ പാസ് ത്രൂ ഇൻകം (PTI) എന്നതിൽ, സെക്ഷൻ 115UA അല്ലെങ്കിൽ 115UB-ൽ പരാമർശിച്ചിരിക്കുന്നത് പോലെ, ബിസിനസ് ട്രസ്റ്റിൽ നിന്നോ നിക്ഷേപ ഫണ്ടിൽ നിന്നോ ലഭിച്ച വരുമാനത്തിൻ്റെ വിശദാംശങ്ങൾ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

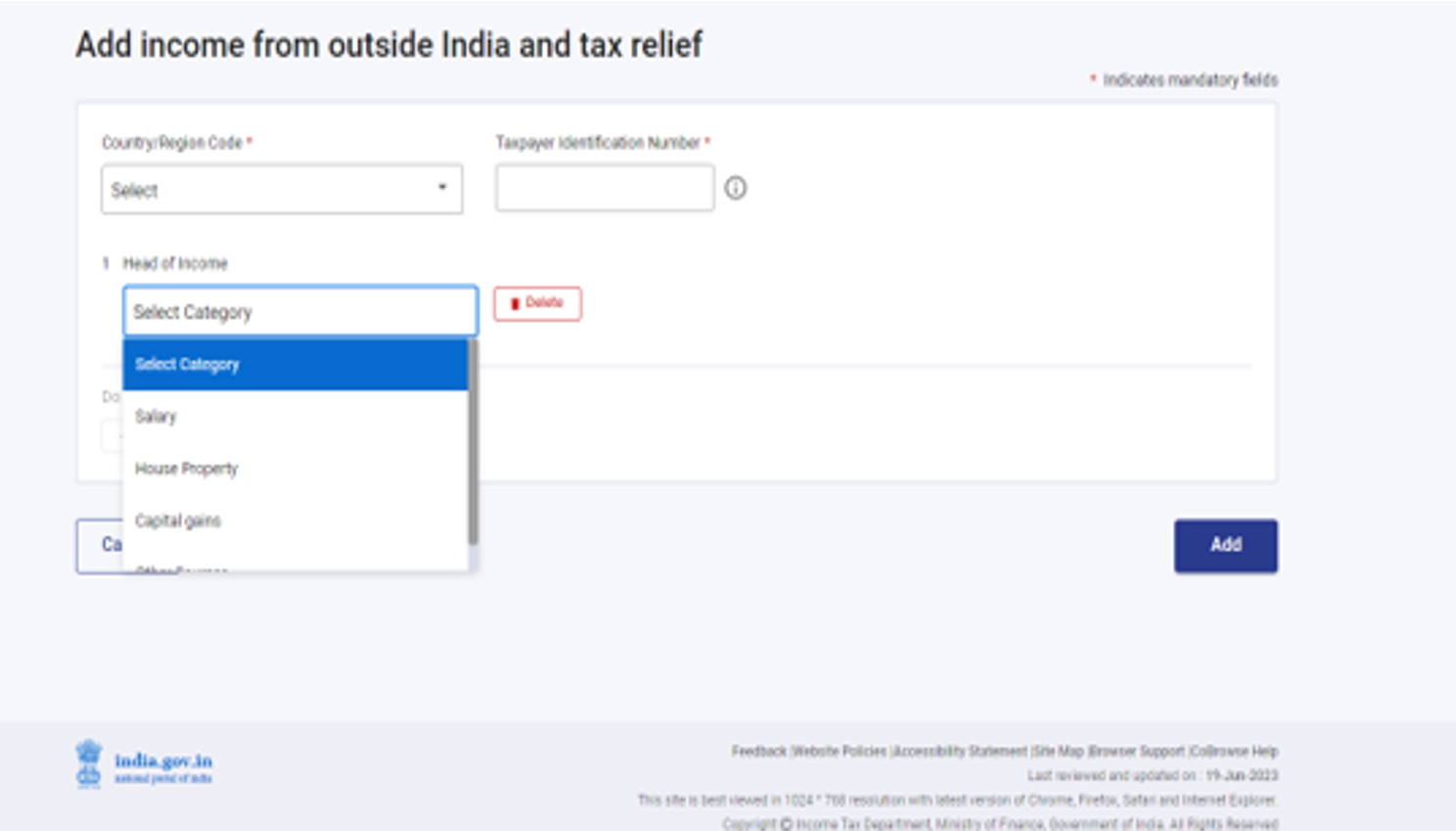

3.20 ഷെഡ്യൂൾ FSI

ഷെഡ്യൂൾ വിദേശ ഉറവിട വരുമാനത്തിൽ (FSI), ഇന്ത്യയ്ക്ക് പുറത്തുള്ള ഏതെങ്കിലും സ്രോതസ്സിൽ നിന്ന് ലഭിക്കുന്ന അല്ലെങ്കിൽ ഉണ്ടാകുന്ന വരുമാനത്തിൻ്റെ വിശദാംശങ്ങൾ നിങ്ങൾ റിപ്പോർട്ട് ചെയ്യേണ്ടതുണ്ട്. ഈ ഷെഡ്യൂൾ നിവാസികൾക്ക് മാത്രമാണ്.

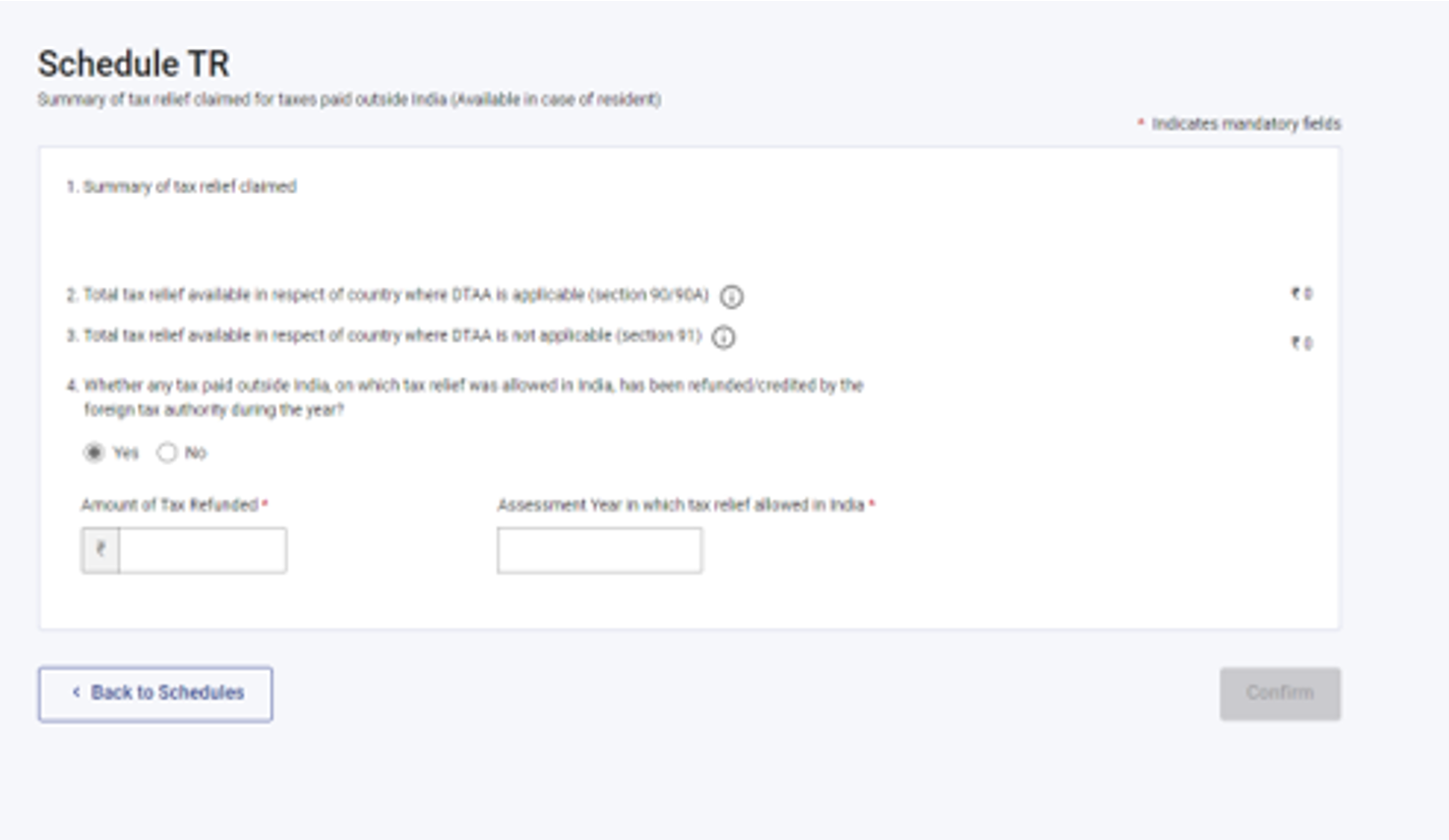

3.21 ഷെഡ്യൂൾ TR

ഷെഡ്യൂൾ TR-ൽ, ഇന്ത്യയ്ക്ക് പുറത്ത് അടയ്ക്കുന്ന നികുതികൾക്ക് ഇന്ത്യയിൽ ക്ലെയിം ചെയ്യുന്ന നികുതി ഇളവിൻ്റെ( ഓരോ രാജ്യത്തേയും സംബന്ധിച്ച്) ഒരു സംഗ്രഹം നിങ്ങൾ നൽകേണ്ടതുണ്ട്. FSI ഷെഡ്യൂളിൽ നൽകിയിരിക്കുന്ന വിശദമായ വിവരങ്ങളുടെ ഒരു സംഗ്രഹം ഈ ഷെഡ്യൂൾ പകർത്തുന്നു.

3.22 ഷെഡ്യൂൾ FA

ഷെഡ്യൂൾ FA-യിൽ, നിങ്ങൾ വിദേശ ആസ്തിയുടെയോ ഇന്ത്യയ്ക്ക് പുറത്തുള്ള ഏതെങ്കിലും ഉറവിടത്തിൽ നിന്നുള്ള വരുമാനത്തിൻ്റെയോ വിശദാംശങ്ങൾ നൽകേണ്ടതുണ്ട്. താങ്കൾ പ്രവാസിയോ ഇന്ത്യയിൽ സാധാരണ താമസക്കാരൻ അല്ലാത്തയാളോ ആണെങ്കിൽ ഈ ഷെഡ്യൂൾ പൂരിപ്പിക്കേണ്ടതില്ല.

3.23 ഷെഡ്യൂൾ 5A

ഷെഡ്യൂൾ 5A-ൽ, പോർച്ചുഗീസ് സിവിൽ കോഡ് 1860-ന് കീഴിലുള്ള സ്വത്തിൻ്റെ കമ്മ്യൂണിറ്റി സംവിധാനമാണ് നിങ്ങളെ നിയന്ത്രിക്കുന്നതെങ്കിൽ, ഭാര്യാഭർത്താക്കന്മാർ തമ്മിലുള്ള വരുമാനം വിഭജിക്കുന്നതിന് ആവശ്യമായ വിവരങ്ങൾ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

3.24 ഷെഡ്യൂൾ AL

നിങ്ങളുടെ മൊത്തം വരുമാനം₹50 ലക്ഷം കവിയുന്നുവെങ്കിൽ,നിങ്ങളുടെ ജംഗമ, സ്ഥാവര ആസ്തികളുടെ വിശദാംശങ്ങൾ, അത്തരം ആസ്തികളുമായി ബന്ധപ്പെട്ട ബാധ്യതകൾ എന്നിവ AL ഷെഡ്യൂളിൽ വെളിപ്പെടുത്തേണ്ടത് നിർബന്ധമാണ്. നിങ്ങൾ ഒരു പ്രവാസിയോ അല്ലെങ്കിൽ ഇന്ത്യയിൽ സാധാരണ താമസക്കാരനല്ലാത്ത നിവാസിയോ ആണെങ്കിൽ , ഇന്ത്യയിൽ സ്ഥിതിചെയ്യുന്ന ആസ്തികളുടെ വിശദാംശങ്ങൾ മാത്രമാണ് പരാമർശിക്കേണ്ടത്.

3.25 ഭാഗം B – ആകെ വരുമാനം (TI)

ഭാഗം B - ആകെ വരുമാനം (TI) വിഭാഗത്തിൽ, നിങ്ങൾ പൂരിപ്പിച്ച എല്ലാ ഷെഡ്യൂളുകളിൽ നിന്നും സ്വയം പൂരിപ്പിക്കപ്പെടുന്ന നിങ്ങളുടെ ആകെ വരുമാനത്തിന്റെ കണക്കുകൂട്ടൽ നിങ്ങൾക്ക് കാണാൻ കഴിയും.

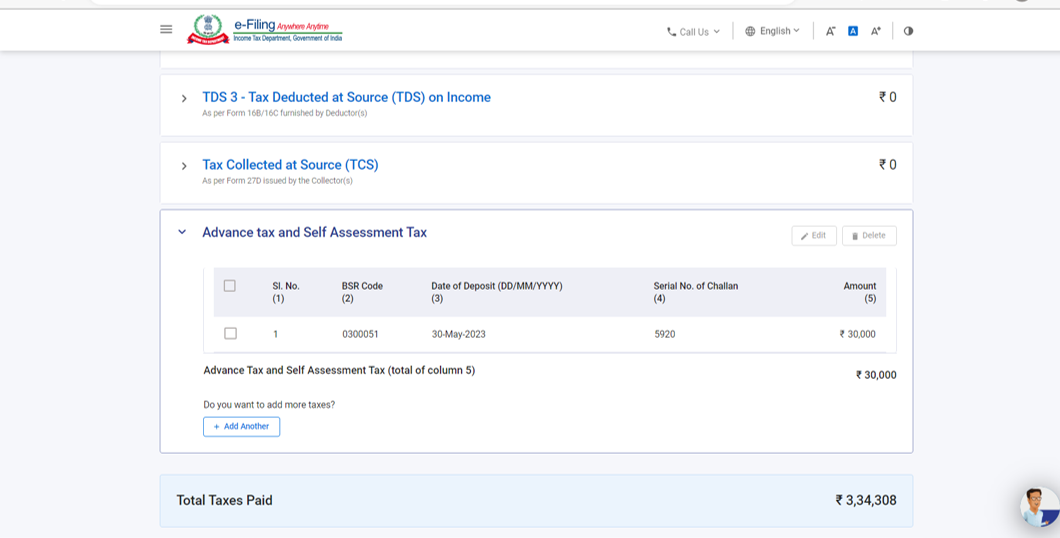

3.26 അടച്ച നികുതി

അടച്ച നികുതി എന്ന വിഭാഗത്തിൽ, കഴിഞ്ഞ സാമ്പത്തിക വർഷം നിങ്ങൾ അടച്ച നികുതി വിശദാംശങ്ങൾ പരിശോധിക്കേണ്ടതുണ്ട്. നികുതി വിശദാംശങ്ങളിൽ ശമ്പളത്തിൽ നിന്നുള്ള TDS / ശമ്പളം അല്ലാതെയുള്ള വരുമാനത്തിൽ വരുന്ന TDS, TCS, മുൻകൂർ നികുതി, സെൽഫ് അസസ്സ്മെന്റ് നികുതി എന്നിവ ഉൾപ്പെടുന്നു

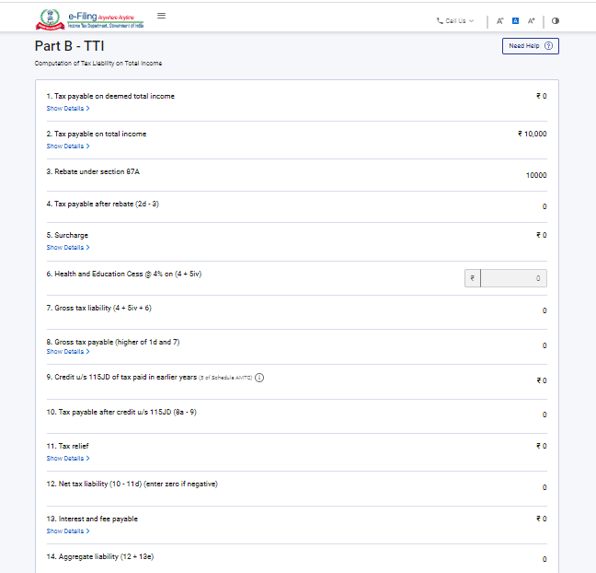

3.27 ഭാഗം B-TTI

പാർട്ട് B-TTI വിഭാഗത്തിൽ, നിങ്ങൾക്ക് മൊത്തം വരുമാനത്തിൻ്റെ മൊത്തം ആദായ നികുതി ബാധ്യതയുടെ മൊത്തത്തിലുള്ള കണക്കുകൂട്ടൽ കാണാൻ കഴിയും.

4. എങ്ങനെ ആക്സസ് ചെയ്യുകയും സമർപ്പിക്കുകയും ചെയ്യാം (ഓൺലൈൻ മോഡ്)

താഴെ പറയുന്ന രീതികൾ വഴി നിങ്ങൾക്ക് ITR ഫയൽ ചെയ്യാനും സമർപ്പിക്കാനും കഴിയും:

- ഓൺലൈൻ മോഡ് - ഇ-ഫയലിംഗ് പോർട്ടലിലൂടെ

- ഓഫ്ലൈൻ മോഡ് - ഓഫ്ലൈൻ യൂട്ടിലിറ്റി വഴി

കൂടുതലറിയാൻ നിങ്ങൾക്ക് ഓഫ്ലൈൻ യൂട്ടിലിറ്റി (ITRs) ഉപയോക്തൃ മാനുവൽ പരിശോധിക്കുക.

ഓൺലൈൻ മോഡ് വഴി ITR ഫയൽ ചെയ്യാനും സമർപ്പിക്കാനും ചുവടെയുള്ള ഘട്ടങ്ങൾ പാലിക്കുക:

ഘട്ടം 1: നിങ്ങളുടെ ഉപയോക്തൃ ID-യും പാസ്വേഡും ഉപയോഗിച്ച് ഇ-ഫയലിംഗ് പോർട്ടലിൽ ലോഗിൻ ചെയ്യുക.

ഘട്ടം 2: നിങ്ങളുടെ ഡാഷ്ബോർഡിൽ, ഇ-ഫയൽ > ആദായ നികുതി റിട്ടേണുകള് > ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്യുക ക്ലിക്ക് ചെയ്യുക.

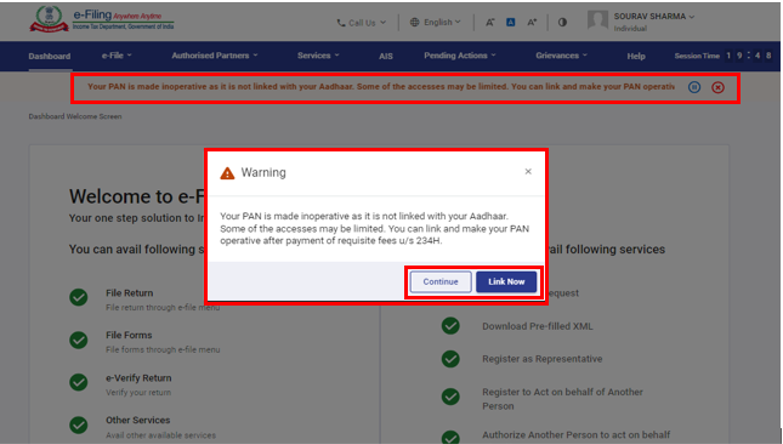

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ പാൻ പ്രവർത്തനരഹിതമാണെങ്കിൽ, നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്യാത്തതിനാൽ പ്രവർത്തനരഹിതമാണെന്ന ഒരു മുന്നറിയിപ്പ് സന്ദേശം നിങ്ങൾക്ക് ലഭിക്കും.

ആധാറുമായി പാൻ ലിങ്ക് ചെയ്യുന്നതിന് ഇപ്പോൾ ലിങ്ക് ചെയ്യുക എന്ന ബട്ടണിൽ ക്ലിക്ക് ചെയ്യാം അല്ലെങ്കിൽ തുടരുക ക്ലിക്ക് ചെയ്യുക.

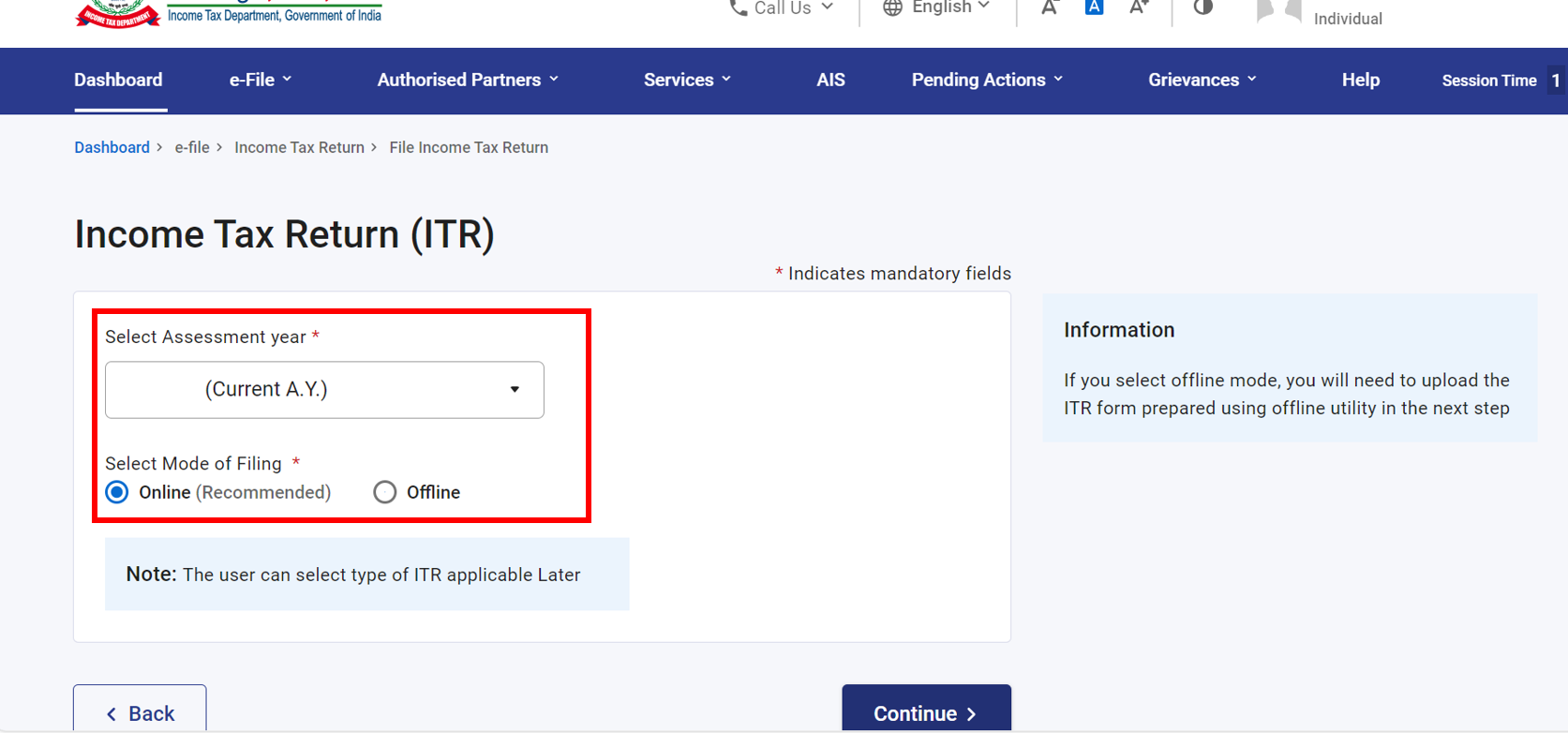

ഘട്ടം 3: അസസ്സ്മെന്റ് വർഷം 2024–25 ആയി തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 4: ഓൺലൈനായി ഫയലിംഗ് മോഡ് തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

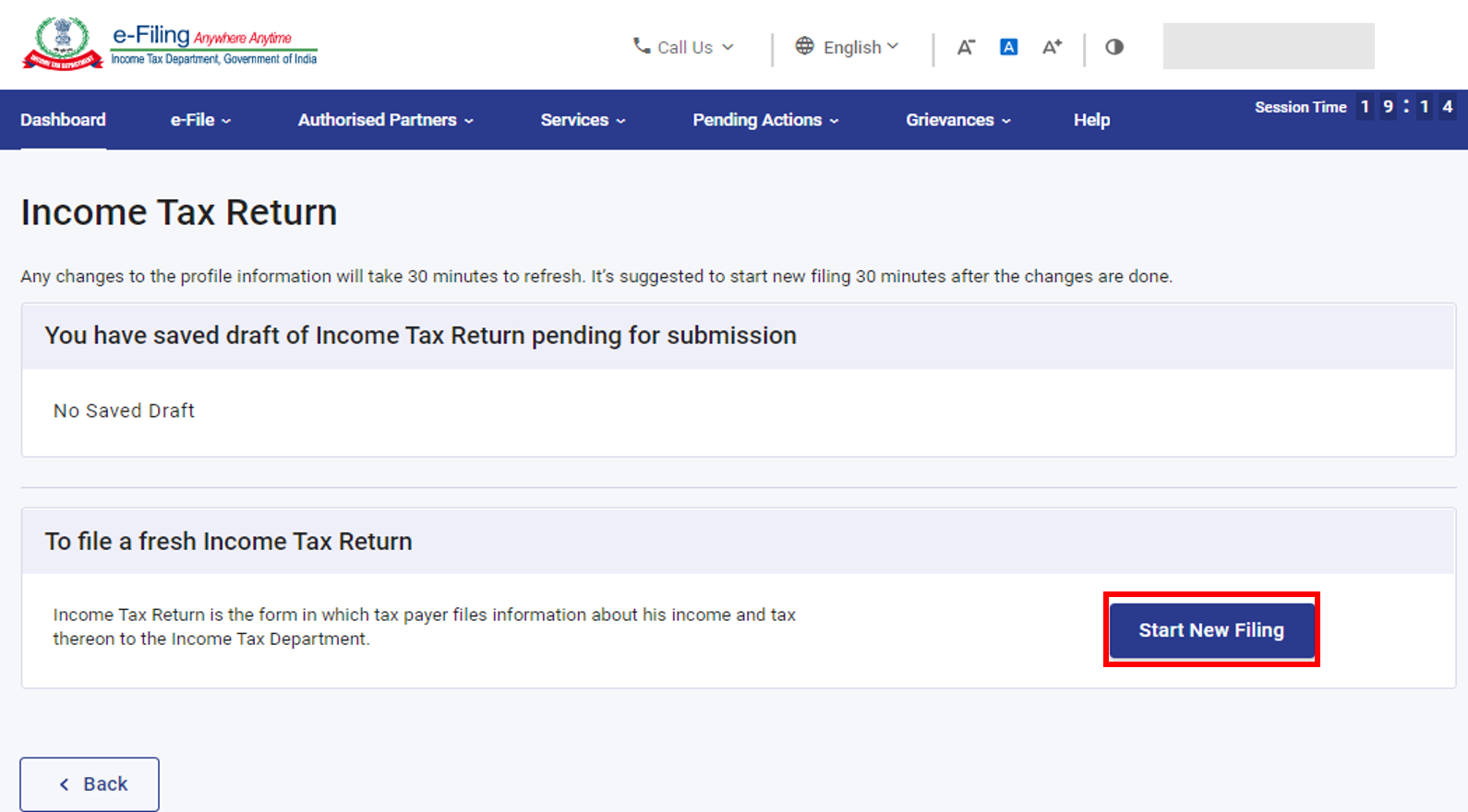

ശ്രദ്ധിക്കുക: നിങ്ങൾ ഇതിനകം ആദായ നികുതി റിട്ടേൺ പൂരിപ്പിച്ച് അത് സമർപ്പിക്കാൻ തീർപ്പുകൽപ്പിച്ചിട്ടില്ലെങ്കിൽ, ഫയലിംഗ് പുനരാരംഭിക്കുക ക്ലിക്ക് ചെയ്യുക.സേവ് ചെയ്ത റിട്ടേൺ ഉപേക്ഷിച്ച്, റിട്ടേൺ പുതുതായി തയ്യാറാക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ പുതിയ ഫയലിംഗ് ആരംഭിക്കുക ക്ലിക്ക് ചെയ്യുക

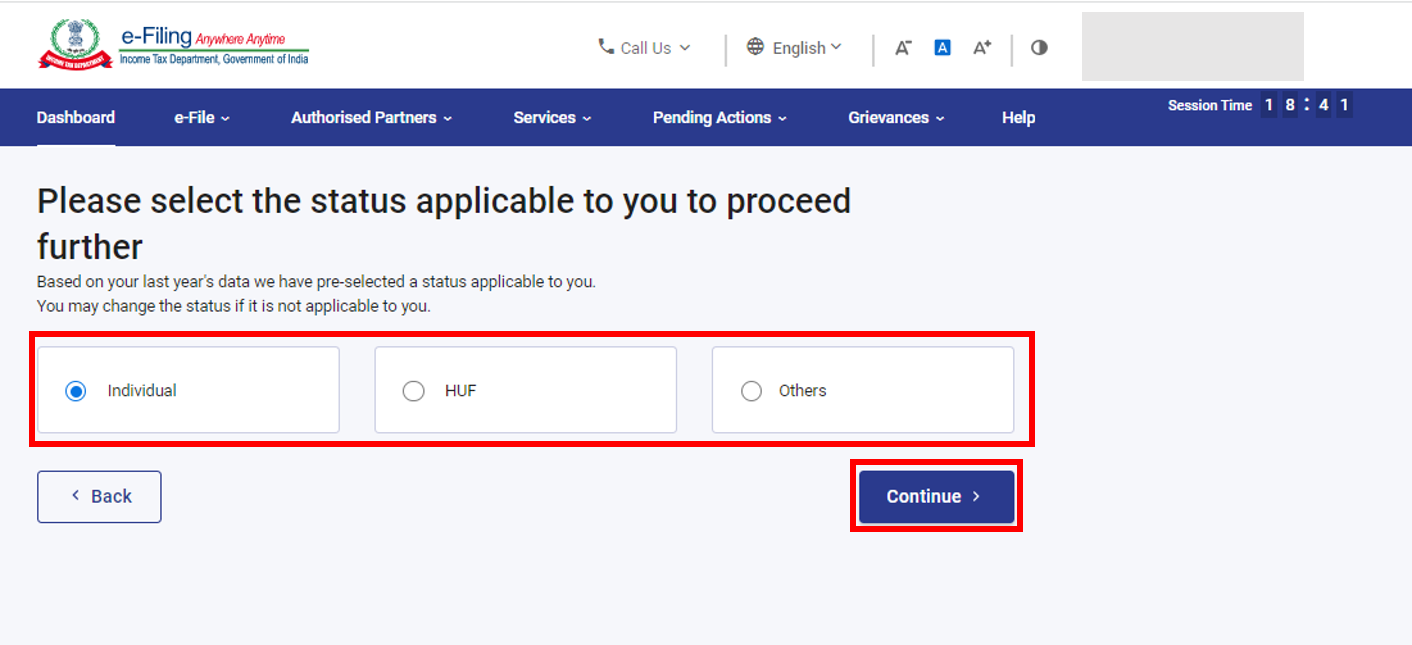

ഘട്ടം5: നിങ്ങൾക്ക് ബാധകമായ സ്റ്റാറ്റസ് തിരഞ്ഞെടുത്ത് മുന്നോട്ട് പോകാൻ തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 6: ആദായ നികുതി റിട്ടേൺ തരം തിരഞ്ഞെടുക്കാൻ നിങ്ങൾക്ക് രണ്ട് ഓപ്ഷനുകൾ ഉണ്ട്:

- ഏത് ITR ഫയൽ ചെയ്യണമെന്ന് നിങ്ങൾക്ക് ഉറപ്പില്ലെങ്കിൽ, ഏത് ITR ഫോം ഫയൽ ചെയ്യണമെന്ന് തീരുമാനിക്കാൻ എന്നെ സഹായിക്കുക എന്ന് തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക. ശരിയായ ITR നിർണ്ണയിക്കാൻ സിസ്റ്റം നിങ്ങളെ സഹായിച്ചുകഴിഞ്ഞാൽ, നിങ്ങളുടെ ITR ഫയൽ ചെയ്യുന്നത് തുടരാം.

- ഏത് ITR ഫയൽ ചെയ്യണമെന്ന് നിങ്ങൾക്ക് ഉറപ്പുണ്ടെങ്കിൽ, ഞാൻ ഏത് ITR ഫോം ഫയൽ ചെയ്യണമെന്ന് എനിക്കറിയാം എന്ന മെനുവിൽ നിന്ന് അനുയോജ്യമായ ആദായ നികുതി റിട്ടേൺ ഫോം തിരഞ്ഞെടുത്ത്, ITR-ൽ തുടരുക ക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക:

• നിങ്ങൾക്ക് ബാധകമായ ITR അല്ലെങ്കിൽ ഷെഡ്യൂളുകൾ അല്ലെങ്കിൽ വരുമാനം, കിഴിവ് വിശദാംശങ്ങൾ എന്നിവയെക്കുറിച്ച് നിങ്ങൾക്ക് അറിയില്ലെങ്കിൽ, ഒരു കൂട്ടം ചോദ്യങ്ങൾക്കുള്ള മറുപടിയായി നിങ്ങളുടെ ഉത്തരങ്ങൾ അത് നിർണ്ണയിക്കുന്നതിനും ITR ശരിയായ / പിശക് രഹിതമായി ഫയൽ ചെയ്യുന്നതിനും നിങ്ങളെ സഹായിക്കും.

• നിങ്ങൾക്ക് ബാധകമായ ITR അല്ലെങ്കിൽ ഷെഡ്യൂളുകൾ അല്ലെങ്കിൽ വരുമാനം, കിഴിവ് വിശദാംശങ്ങൾ എന്നിവയെക്കുറിച്ച് നിങ്ങൾക്ക് അറിയാമെങ്കിൽ, നിങ്ങൾക്ക് ചോദ്യങ്ങൾ ഒഴിവാക്കാം.

ഘട്ടം 7: നിങ്ങൾക്ക് ബാധകമായ ITR നിങ്ങൾ തിരഞ്ഞെടുത്തുകഴിഞ്ഞാൽ, ആവശ്യമായ രേഖകളുടെ പട്ടിക ശ്രദ്ധിക്കുക ശേഷം നമുക്ക് ആരംഭിക്കാം ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 8: നിങ്ങളുടെ പ്രീ-ഫിൽഡ് ഡാറ്റ അവലോകനം ചെയ്ത് ആവശ്യമെങ്കിൽ എഡിറ്റ് ചെയ്യുക. ശേഷിക്കുന്ന / അധിക വിവരങ്ങൾ നൽകുക [ആവശ്യമെങ്കിൽ]. ഓരോ വിഭാഗത്തിൻ്റെയും അവസാനം സ്ഥിരീകരിക്കുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 9: വ്യത്യസ്ത വിഭാഗങ്ങളിൽ നിങ്ങളുടെ വരുമാനവും കിഴിവ് വിശദാംശങ്ങളും നൽകുക. ഫോമിൻ്റെ എല്ലാ വിഭാഗങ്ങളും പൂർത്തിയാക്കി സ്ഥിരീകരിച്ച ശേഷം, തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 10a: നികുതി ബാധ്യതയുണ്ടെങ്കിൽ

നിങ്ങൾ നൽകിയ വിശദാംശങ്ങളെ അടിസ്ഥാനമാക്കി നിങ്ങളുടെ നികുതി കണക്കുകൂട്ടലിന്റെ ഒരു സംഗ്രഹം കാണിക്കും. കണക്കുകൂട്ടലിനെ അടിസ്ഥാനമാക്കി നികുതി ബാധ്യത അടയ്ക്കേണ്ടതായിട്ടുണ്ടെങ്കിൽ, പേജിന്റെ ചുവടെ നിങ്ങൾക്ക് ഇപ്പോൾ പണം അടയ്ക്കുക, പിന്നീട് പണം അടയ്ക്കുക എന്നീ ഓപ്ഷനുകൾ ലഭ്യമാണ്.

ശ്രദ്ധിക്കുക:

- ഇപ്പോൾ പണമടയ്ക്കുക എന്ന ഓപ്ഷൻ ഉപയോഗിക്കാൻ ശുപാർശ ചെയ്യുന്നു

- നിങ്ങൾ പിന്നീട് പണമടയ്ക്കുക തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്തതിന് ശേഷം നിങ്ങൾക്ക് പേയ്മെൻ്റ് നടത്താം, എന്നാൽ നിയമപരമായ ബാധ്യതകൾ നിറവേറ്റുന്നതിൽ പരാജയപ്പെട്ട നികുതിദായകന് എന്ന രീതിയിൽ പരിഗണിക്കാൻ സാധ്യതയുണ്ട്, കൂടാതെ അടയ്ക്കേണ്ട നികുതിയുടെ പലിശ നൽകാനുള്ള ബാധ്യതയും ഉണ്ടായേക്കാം.

ഘട്ടം 10b: നികുതി ബാധ്യത ഇല്ലെങ്കിലോ (ഡിമാൻഡ് ഇല്ല / റീഫണ്ട് ഇല്ല) അല്ലെങ്കിൽ നിങ്ങൾക്ക് റീഫണ്ടിന് അർഹതയുണ്ടെങ്കിൽ

പ്രിവ്യൂ റിട്ടേൺ ക്ലിക്ക് ചെയ്യുക. അടയ്ക്കേണ്ട നികുതി ബാധ്യത ഇല്ലെങ്കിലോ ടാക്സ് കംപ്യൂട്ടേഷൻ്റെ അടിസ്ഥാനത്തിൽ റീഫണ്ട് ഉണ്ടെങ്കിലോ, നിങ്ങളെ പ്രിവ്യൂ ചെയ്ത് റിട്ടേൺ സമർപ്പിക്കുക എന്ന പേജിലേക്ക് കൊണ്ടുപോകും.

ഘട്ടം 11: ഇപ്പോൾ പണമടയ്ക്കുക ഓപ്ഷൻ തിരഞ്ഞെടുക്കുമ്പോൾ, നികുതി അടയ്ക്കുന്നതിനുള്ള ഇ-പേ ടാക്സ് സേവനത്തിലേക്ക് നിങ്ങളെ റീഡയറക്ട് ചെയ്യുമെന്ന് പറയുന്ന ഒരു പോപ്പ്-അപ്പ് സന്ദേശം നിങ്ങൾക്ക് കാണാം. തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 12: ഇ-ഫയലിംഗ് പോർട്ടലിലൂടെ വിജയകരമായി പണമടച്ചതിന് ശേഷം, ഒരു വിജയ സന്ദേശം പ്രദർശിപ്പിക്കും. ITR ഫയലിംഗ് പൂർത്തിയാക്കാൻ ഫയലിംഗിലേക്ക് മടങ്ങുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 13: പ്രിവ്യൂ റിട്ടേൺ ക്ലിക്ക് ചെയ്യുക.

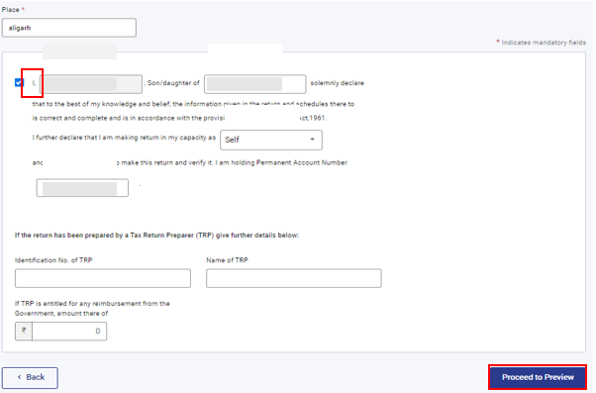

ഘട്ടം 14: നിങ്ങളുടെ റിട്ടേൺ പ്രിവ്യൂ ചെയ്ത് സമർപ്പിക്കുക എന്ന പേജിൽ, സ്ഥലം പൂരിപ്പിക്കുക. ഡിക്ലറേഷൻ ചെക്ക്ബോക്സ് തിരഞ്ഞെടുത്തതിന് ശേഷം 'പ്രിവ്യൂ ചെയ്യാൻ തുടരുക ക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ റിട്ടേൺ തയ്യാറാക്കുന്നതിൽ നികുതി റിട്ടേൺ തയ്യാറാക്കുന്നയാൾ അഥവാ TRP ഉൾപ്പെട്ടിട്ടില്ലെങ്കിൽ, നിങ്ങൾക്ക് TRP യുമായി ബന്ധപ്പെട്ട ടെക്സ്റ്റ്ബോക്സുകൾ ശൂന്യമായി ഇടാം.

ഘട്ടം 15: നിങ്ങളുടെ റിട്ടേൺ പ്രിവ്യൂ ചെയ്ത് സാധൂകരണത്തിലേക്ക് പോകുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 16:സാധൂകരിച്ച് കഴിഞ്ഞാൽ, 'പ്രിവ്യൂ ചെയ്ത് നിങ്ങളുടെ റിട്ടേൺ സമർപ്പിക്കുക' എന്ന പേജിൽ, 'സ്ഥിരീകരണത്തിനായി തുടരുക%7s' ക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ റിട്ടേണിൽ പിശകുകളുടെ ഒരു ലിസ്റ്റ് കാണിക്കുകയാണെങ്കിൽ, പിശകുകൾ തിരുത്താൻ നിങ്ങൾ ഫോമിലേക്ക് മടങ്ങേണ്ടതുണ്ട്. പിശകുകളൊന്നുമില്ലെങ്കിൽ, സ്ഥിരീകരണത്തിലേക്ക് പോകുക എന്നതിൽ ക്ലിക്ക് ചെയ്തുകൊണ്ട് നിങ്ങളുടെ റിട്ടേൺ ഇ-വെരിഫൈ ചെയ്യാൻ നിങ്ങൾക്ക് തുടരാം.

ഘട്ടം 17: നിങ്ങളുടെ സ്ഥിരീകരണം പൂർത്തിയാക്കുക എന്ന പേജിൽ, നിങ്ങൾക്ക് ഇഷ്ടമുള്ള ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

നിങ്ങളുടെ റിട്ടേൺ സ്ഥിരീകരിക്കേണ്ടത് നിർബന്ധമാണ്, ഇ-വെരിഫിക്കേഷൻ (ശുപാർശ ചെയ്ത ഓപ്ഷൻ - ഇപ്പോൾ ഇ-വെരിഫൈ ചെയ്യുക) ആണ് നിങ്ങളുടെ ITR പരിശോധിക്കാനുള്ള എളുപ്പവഴി - ഇത് വേഗമേറിയതും കടലാസ് രഹിതവും CPC യിലേക്ക് തപാൽ മുഖേന ഒരു ഫിസിക്കൽ ITR-V അയയ്ക്കുന്നതിനേക്കാൾ സുരക്ഷിതവുമാണ്.

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ പാൻ പ്രവർത്തനരഹിതമാണെങ്കിൽ: ആധാറുമായി ലിങ്ക് ചെയ്യാത്തതിനാൽ നികുതിദായകൻ്റെ പാൻ പ്രവർത്തനരഹിതമാണെന്ന മുന്നറിയിപ്പ് സന്ദേശം പോപ്പ്-അപ്പിൽ നിങ്ങൾക്ക് കാണാനാകും.

ഇപ്പോൾ ലിങ്ക് ചെയ്യുക ഓപ്ഷനിൽ ക്ലിക്ക് ചെയ്ത് നിങ്ങൾക്ക് പാൻ ആധാറുമായി ലിങ്ക് ചെയ്യാൻ കഴിയും, അല്ലെങ്കിൽ തുടരുക ക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക: നിങ്ങൾ പിന്നീട് ഇ-വെരിഫൈ ചെയ്യുക എന്നത് തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങൾക്ക് റിട്ടേൺ സമർപ്പിക്കാം, എന്നിരുന്നാലും, നിങ്ങളുടെ ITR ഫയൽ ചെയ്ത് 30 ദിവസത്തിനുള്ളിൽ നിങ്ങളുടെ റിട്ടേൺ വെരിഫൈ ചെയ്യേണ്ടതുണ്ട്.

ശ്രദ്ധിക്കുക: നിങ്ങൾ പിന്നീട് ഇ-വെരിഫൈ ചെയ്യുക എന്നത് തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങൾക്ക് റിട്ടേൺ സമർപ്പിക്കാം, എന്നിരുന്നാലും, നിങ്ങളുടെ ITR ഫയൽ ചെയ്ത് 30 ദിവസത്തിനുള്ളിൽ നിങ്ങളുടെ റിട്ടേൺ വെരിഫൈ ചെയ്യേണ്ടതുണ്ട്.

ഘട്ടം 18: ഇ-വെരിഫൈ പേജിൽ, റിട്ടേൺ ഇ-വെരിഫൈ ചെയ്യാൻ ആഗ്രഹിക്കുന്ന ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക

ശ്രദ്ധിക്കുക:

- കൂടുതൽ അറിയാൻ എങ്ങനെ ഇ-വെരിഫൈ ചെയ്യാം എന്ന ഉപയോക്തൃ മാനുവൽ പരിശോധിക്കുക.

- നിങ്ങൾ ITR-V വഴി പരിശോധിച്ചുറപ്പിക്കുക തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ ITR-V-യുടെ ഒപ്പിട്ട ഫിസിക്കൽ കോപ്പി സെൻട്രലൈസ്ഡ് പ്രോസസ്സിംഗ് കേന്ദ്രം, ആദായ നികുതി വകുപ്പ്, ബെംഗളൂരു 560500 എന്ന വിലാസത്തിൽ സ്പീഡ് പോസ്റ്റ് വഴി 30 ദിവസത്തിനകം അയയ്ക്കണം.

- നിങ്ങൾക്ക് ലഭിക്കേണ്ടതായ റീഫണ്ട് തുക നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്യപ്പെടേണ്ടതിനായി , ബാങ്ക് അക്കൗണ്ട് മുൻകൂട്ടി സാധൂകരിച്ചിട്ടുണ്ടെന്നും, നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്തിട്ടുണ്ടെന്നും ഉറപ്പുവരുത്തുക,

- കൂടുതൽ അറിയാൻ എന്റെ ബാങ്ക് അക്കൗണ്ട് എന്ന ഉപയോക്തൃ മാനുവൽ പരിശോധിക്കുക.

നിങ്ങളുടെ റിട്ടേൺ ഇ-വെരിഫൈ ചെയ്തുകഴിഞ്ഞാൽ, ഇടപാട് ID-യും അക്നോളജ്മെൻ്റ് നമ്പറും സഹിതം ഒരു വിജയ സന്ദേശം പ്രദർശിപ്പിക്കും. ഇ-ഫയലിംഗ് പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്തിട്ടുള്ള നിങ്ങളുടെ മൊബൈൽ നമ്പറിലും ഇ-മെയിൽ ID-യിലും നിങ്ങൾക്ക് ഒരു സ്ഥിരീകരണ സന്ദേശം ലഭിക്കും.