1. ITR 1 ഫോമിൻ്റെ ഭാഗമാകാത്ത വരുമാന തരങ്ങൾ ഏതൊക്കെയാണ്?

ITR 1 ഫോമിൻ്റെ ഭാഗമാകാത്ത വരുമാന തരങ്ങൾ ഇനിപ്പറയുന്നവയാണ്:-

(a) ബിസിനസ്സിൽ നിന്നും തൊഴിലുകളിൽ നിന്നുമുള്ള ലാഭവും നേട്ടങ്ങളും;

(b) ഹ്രസ്വകാല മൂലധന നേട്ടങ്ങൾ;

(c) സെക്ഷൻ 112A പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടം രൂ.1.25 ലക്ഷത്തിൽ കൂടുതൽ

(d) ഒന്നിലധികം ഭവന ആസ്തിയിൽ നിന്നുള്ള വരുമാനം;

(e) താഴെ പറയുന്ന സ്വഭാവമുള്ള മറ്റ് സ്രോതസ്സുകൾ എന്ന തലക്കെട്ടിലുള്ള വരുമാനം:-

(i) ലോട്ടറിയിൽ നിന്നുള്ള വിജയങ്ങൾ;

(ii) റേസ് കുതിരകളെ സ്വന്തമാക്കുന്നതിനും പരിപാലിക്കുന്നതിനുമുള്ള പ്രവർത്തനം;

(iii) സെക്ഷൻ 115BBDA അല്ലെങ്കിൽ സെക്ഷൻ 115BBE പ്രകാരം പ്രത്യേക നിരക്കിൽ നികുതി നൽകേണ്ട വരുമാനം;

(f) സെക്ഷൻ 5A യിലെ വ്യവസ്ഥകൾക്കനുസൃതമായി വരുമാനം വിഭജിക്കണം.

2. റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ ജോലിയുടെ സ്വഭാവം നിർവചിക്കേണ്ടത് നിർബന്ധമാണോ??

അതെ, ഇനിപ്പറയുന്നവയിൽ നിന്ന് റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ തൊഴിലിൻ്റെ സ്വഭാവം നിർവചിക്കേണ്ടത് നിർബന്ധമാണ്: -

(a) കേന്ദ്ര സർക്കാർ ജീവനക്കാരൻ

(b) സംസ്ഥാന സർക്കാർ ജീവനക്കാരൻ

(c) പൊതുമേഖലാ സ്ഥാപനത്തിലെ ജീവനക്കാരൻ (കേന്ദ്രമോ സംസ്ഥാന സർക്കാരോ)

(d) പെൻഷൻകാർ (CG/SG/PSU/OTHER)

(e) സ്വകാര്യ മേഖലയിലെ ജീവനക്കാർ

(f) ബാധകമല്ല (കുടുംബ പെൻഷൻ വരുമാനത്തിൻ്റെ കാര്യത്തിൽ)

3. ITR 1-ൽ നിന്ന് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറാനോ അതിൽ ചേരാനോ ഞാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, ഏതെങ്കിലും ഫോം ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

ഇല്ല, ITR-1-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ ചേരുന്നതിനോ ഒഴിവാക്കുന്നതിനോ നിങ്ങൾ ഒരു ഫോമും ഫയൽ ചെയ്യേണ്ടതില്ല. ഒരു ഫോമും ഫയൽ ചെയ്യാതെ തന്നെ നിങ്ങൾക്ക് ITR ഫോമിൽ "പുതിയ വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാക്കൽ" എന്ന് ടിക്ക് ചെയ്യാം. ITR-3, ITR-4 അല്ലെങ്കിൽ ITR-5 ഫയൽ ചെയ്യുന്ന നികുതിദായകർക്ക് ബിസിനസ്സ് വരുമാനമുണ്ടെങ്കിൽ മാത്രമേ ഫോം 10-IEA സമർപ്പിക്കേണ്ടതുള്ളൂ. ITR-1 അല്ലെങ്കിൽ 2 ഫോമുകളിൽ റിട്ടേൺ ഫയൽ ചെയ്യുന്ന വ്യക്തികളും HUF-കളും ഫോം 10-IEA സമർപ്പിക്കേണ്ടതില്ല.

4. ITR-1 ഫയൽ ചെയ്യാൻ എനിക്ക് ഏതൊക്കെ രേഖകൾ ആവശ്യമാണ്?

നിങ്ങൾ AIS ഡൗൺലോഡ് ചെയ്യുകയും ഫോം 16, വീട് വാടക രസീത് (ബാധകമെങ്കിൽ), നിക്ഷേപ പേയ്മെൻ്റ്, പ്രീമിയം രസീതുകൾ (ബാധകമെങ്കിൽ) എന്നിവയുടെ പകർപ്പുകൾ സൂക്ഷിക്കുകയും വേണം. എന്നിരുന്നാലും, ITR-കൾ അനുബന്ധ ഫോമുകളല്ല, അതിനാൽ നിങ്ങളുടെ റിട്ടേണിനൊപ്പം (സ്വമേധയാ അല്ലെങ്കിൽ ഇലക്ട്രോണിക് ആയി ഫയൽ ചെയ്താലും) ഒരു രേഖയും (നിക്ഷേപ തെളിവ്, TDS സർട്ടിഫിക്കറ്റുകൾ പോലുള്ളവ) അറ്റാച്ചുചെയ്യേണ്ടതില്ല. എന്നിരുന്നാലും, അസസ്മെന്റ്, അന്വേഷണം മുതലായവ പോലുള്ള നികുതി അധികാരികളുടെ മുമ്പാകെ ഹാജരാക്കേണ്ട സാഹചര്യങ്ങളിൽ നിങ്ങൾ ഈ രേഖകൾ സൂക്ഷിക്കേണ്ടതുണ്ട്.

5. വരുമാനത്തിൻ്റെ റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ ഞാൻ എന്ത് മുൻകരുതലുകൾ എടുക്കണം?

- നികുതി വ്യവസ്ഥ ശ്രദ്ധാപൂർവ്വം തിരഞ്ഞെടുക്കുക.

- AIS, ഫോം 26AS എന്നിവ ഡൗൺലോഡ് ചെയ്ത് യഥാർത്ഥ TDS / TCS / അടച്ച നികുതി പരിശോധിക്കുക. എന്തെങ്കിലും പൊരുത്തക്കേട് നിങ്ങൾ കാണുകയാണെങ്കിൽ, തൊഴിലുടമ / നികുതി കിഴിവ് ചെയ്യുന്നവർ / ബാങ്ക് എന്നതുമായി നിങ്ങൾ അത് അനുരഞ്ജിപ്പിക്കണം.

- ബാങ്ക് സ്റ്റേറ്റ്മെൻ്റ് / പാസ്ബുക്ക്, പലിശ സർട്ടിഫിക്കറ്റുകൾ, ഇളവുകൾ അല്ലെങ്കിൽ കിഴിവുകൾ എന്നിവ ക്ലെയിം ചെയ്യാനുള്ള രസീതുകൾ, ഫോം 16, ഫോം 26AS (വാർഷിക വിവര പ്രസ്താവന), നിക്ഷേപ തെളിവുകൾ മുതലായവ പോലുള്ള നിങ്ങളുടെ ITR ഫയൽ ചെയ്യുമ്പോൾ റഫർ ചെയ്യേണ്ട രേഖകൾ സമാഹരിച്ച് ശ്രദ്ധാപൂർവ്വം പഠിക്കുക.

- പ്രീ-ഫിൽഡ് ഡാറ്റയിൽ പാൻ, സ്ഥിരം വിലാസം, ബന്ധപ്പെടാനുള്ള വിശദാംശങ്ങൾ, ബാങ്ക് അക്കൗണ്ട് വിശദാംശങ്ങൾ മുതലായവ ശരിയാണെന്ന് ഉറപ്പാക്കുക.

- നിങ്ങൾക്കുള്ള ശരിയായ റിട്ടേൺ തിരിച്ചറിയുക (ITR-1 മുതൽ ITR-7 വരെ). മൊത്തം വരുമാനം, കിഴിവുകൾ ( ഉണ്ടെങ്കിൽ), പലിശ ( ഉണ്ടെങ്കിൽ), അടച്ച / ശേഖരിച്ച നികുതികൾ ( ഉണ്ടെങ്കിൽ) തുടങ്ങിയ എല്ലാ വിശദാംശങ്ങളും റിട്ടേണിൽ നൽകുക. ITR-1 നൊപ്പം പ്രമാണങ്ങളൊന്നും ബന്ധിപ്പിക്കേണ്ടതില്ല.

- അവസാന തീയതിയിലോ അതിന് മുമ്പോ വരുമാനത്തിന്റെ ഇ- റിട്ടേൺ ഫയൽ ചെയ്യുക. വൈകി ഫയൽ ചെയ്തതിന് ഫീസ്, നഷ്ടം ക്യാരി ഫോര്വേഡ് ചെയ്യുവാൻ പറ്റാതെ വരുക, ഡിഡക്ഷൻസും എക്സെംപ്ഷൻസും ലഭ്യമാകാതെ വരുക, എന്നിവ റിട്ടേൺ സമർപ്പിക്കുന്നതിനുള്ള കാലതാമസത്തിന്റെ പരിണതഫലങ്ങളിൽ ഉൾപ്പെടുന്നു.

- റിട്ടേൺ ഇ-ഫയൽ ചെയ്ത ശേഷം, അത് ഇ-വെരിഫൈ ചെയ്യുക. നിങ്ങളുടെ റിട്ടേൺ നേരിട്ട് പരിശോധിക്കണമെങ്കിൽ, റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിനുള്ള ഉചിതമായ സമയപരിധിക്കുള്ളിൽ ITR-V അക്നോളജ്മെന്റിന്റെ ഒപ്പിട്ട ഭൗതിക പകർപ്പ് (സ്പീഡ് പോസ്റ്റ് വഴി) സെൻട്രലൈസ്ഡ് പ്രോസസ്സിംഗ് സെന്റർ, ആദായനികുതി വകുപ്പ്, ബെംഗളൂരു 560500 (കർണാടക) എന്ന വിലാസത്തിൽ അയയ്ക്കുക.

6. ഏത് ITR ആണ് ഞാൻ ഫയൽ ചെയ്യേണ്ടതെന്ന് എനിക്കെങ്ങനെ അറിയാം?

വ്യക്തിഗത നികുതി ദായകർ ഫയൽ ചെയ്യുന്നതിന് അവരുടെ വരുമാന സ്രോതസ്സും റെസിഡെൻറ് സ്റ്റാറ്റസും സ്ഥിരനിവാസി ആണോ അല്ലയോ അനുസരിച്ച് വ്യത്യസ്ത നികുതി റിട്ടേണുകൾ നിർദ്ദേശിക്കുന്നു. ഫയൽ ചെയ്യേണ്ട ശരിയായ ITR നിർണ്ണയിക്കാൻ, ഏത് ITR ഫോം ഫയൽ ചെയ്യണമെന്ന് തീരുമാനിക്കാൻ എന്നെ സഹായിക്കൂ എന്ന ഓപ്ഷൻ നിങ്ങൾക്ക് ഉപയോഗിക്കാം. ഫയൽ ചെയ്യുന്നതിനുള്ള ശരിയായ ITR ഫോം നിർണ്ണയിക്കാൻ നിങ്ങൾക്ക് ദൃശ്യമാകുന്ന അടിസ്ഥാനമാക്കിയുള്ള ചോദ്യങ്ങൾ തുടരാം.

7. പുതിയ നികുതി വ്യവസ്ഥ ഒരു ഡിഫോൾട്ട് നടപടി ക്രമമാണോ?

സാധിക്കും. AY 2024-25 മുതൽ, പുതിയ നികുതി വ്യവസ്ഥയാണ് സ്ഥിരസ്ഥിതി ഓപ്ഷൻ. എല്ലാ വർഷവും, ആ അസസ്മെന്റ് വർഷത്തേക്കുള്ള പഴയതും പുതിയതുമായ നികുതി വ്യവസ്ഥകളിൽ ഒന്ന് നിങ്ങൾക്ക് തിരഞ്ഞെടുക്കാം.

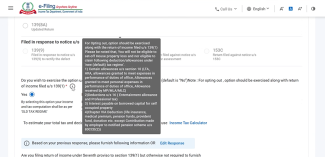

8. ITR-1 റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ ക്ലെയിം ചെയ്യാൻ എല്ലാ കിഴിവുകളും ലഭ്യമാണോ?

അതെ, ചുവടെയുള്ള സ്ക്രീൻഷോട്ട് പ്രകാരം വ്യക്തിഗത വിവരങ്ങൾക്ക് താഴെയുള്ള ചോദ്യം 'അതെ' എന്ന് തിരഞ്ഞെടുത്ത്, ഡിഫോൾട്ട് പുതിയ നികുതി വ്യവസ്ഥയുടെ ഓപ്ഷൻ പഴയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറ്റുമ്പോൾ, റിട്ടേണിൽ ക്ലെയിം ചെയ്യാൻ യോഗ്യതയുള്ള എല്ലാ കിഴിവുകളും ലഭ്യമാകും.

ഡിഫോൾട്ടായി, അത് 'ഇല്ല' എന്ന് തിരഞ്ഞെടുക്കുകയും പഴയ വ്യവസ്ഥയിലുള്ള എല്ലാ കിഴിവുകളും പ്രവർത്തനരഹിതമാക്കുകയും ചെയ്യും. അതെ' തിരഞ്ഞെടുത്ത ശേഷം ഓപ്ഷൻ പഴയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറ്റിയാൽ എല്ലാ കിഴിവുകളും പ്രവർത്തനക്ഷമമാകും, തുടർന്ന് നികുതിദായകന് എല്ലാ കിഴിവുകളും ക്ലെയിം ചെയ്യാൻ കഴിയും.

11. പുതിയ നികുതി വ്യവസ്ഥയും (ഡിഫാൾട്ട്) പഴയ നികുതി വ്യവസ്ഥയും അനുസരിച്ച് സെക്ഷൻ 87A പ്രകാരം എന്താണ് റിബേറ്റ്?

നിലവിൽ, സെക്ഷൻ 87A വ്യക്തികൾക്ക് പഴയ നികുതി വ്യവസ്ഥയിൽ 12,500 രൂപയും പുതിയ നികുതി വ്യവസ്ഥയിൽ 25000 രൂപയും റിബേറ്റ് ക്ലെയിം ചെയ്യാൻ അനുവദിക്കുന്നു.

12.ഞാൻ എൻ്റെ പങ്കാളിയുമായി ഒരു വീടിൻ്റെ ജോയിൻ്റ് ഉടമയാണ്. ഞങ്ങൾക്ക് മറ്റൊരു സ്വത്ത് ഇല്ല. അത്തരം വീട്ടിൽ നിന്നുള്ള വാടക വരുമാനത്തിനായി എനിക്ക് AY 2025-26-ൽ ITR-1 ഫയൽ ചെയ്യാൻ കഴിയുമോ?

അതെ, ഇനിപ്പറയുന്ന വ്യവസ്ഥകൾ പാലിക്കുന്ന സാഹചര്യത്തിൽ AY 2025-26-ന് ITR-1 ഫയൽ ചെയ്യാം:

- നിങ്ങൾ ഒരൊറ്റ വസ്തുവിൻ്റെ ഉടമയോ സംയുക്ത ഉടമയോ ആണെങ്കിൽ, AY 2025-26-ന് ITR-1 ഫയൽ ചെയ്യാം

- നിങ്ങൾക്ക് ഒന്നിലധികം പ്രോപ്പർട്ടികളിൽ നിന്ന് വരുമാനമുണ്ടെങ്കിൽ, നിങ്ങൾക്ക് ITR-1 ഫയൽ ചെയ്യാൻ കഴിയില്ല (ഒറ്റ ഉടമയായി പോലും).

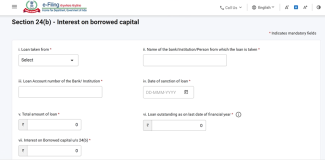

13. ITR -1 നുള്ള ഭവന സ്വത്ത് ഷെഡ്യൂളിൽ എന്തെങ്കിലും മാറ്റമുണ്ടോ?

AY 2025-26, വർഷത്തേക്കുള്ള പുതിയ ഷെഡ്യൂൾ സെക്ഷൻ 24(b): കടമെടുത്ത മൂലധനത്തിന്മേലുള്ള പലിശ ചേർത്തിരിക്കുന്നു. ഈ ഷെഡ്യൂളിൽ നികുതിദായകൻ താഴെ പറയുന്ന വിശദാംശങ്ങൾ നൽകണം:

- വായ്പ എടുത്തത്

- സ്ഥാപനത്തിന്റെയോ ബാങ്കിന്റെയോ പേര്

- ലോൺ അക്കൗണ്ട് നമ്പർ.

- വായ്പ അനുവദിച്ച തീയതി

- വായ്പയുടെ ആകെ തുക

- ഈ തീയതി വരെയുള്ള വായ്പാ കുടിശ്ശിക

- പലിശ തുക

14. എന്താണ് മുൻകൂർ നികുതി?

ശമ്പളം ലഭിക്കുന്ന വ്യക്തികൾക്ക്, മുൻകൂർ നികുതി മിക്കവാറും തൊഴിലുടമകൾ വഴിയുള്ള TDS-മുഖേനയാണ്. എന്നാൽ സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ട്, സ്ഥിര നിക്ഷേപം, എന്നിവയിലെ പലിശ, വാടക വരുമാനം, ബോണ്ടുകൾ അല്ലെങ്കിൽ മൂലധന നേട്ടങ്ങൾ എന്നിവ നികുതി ബാധ്യത വർദ്ധിപ്പിക്കുന്നു. നികുതി ബാധ്യത മുൻകൂട്ടി കണക്കാക്കേണ്ടതുണ്ട്. നികുതി പ്രതിവർഷം ₹10,000/- രൂപയിൽകൂടുതലാണെങ്കിൽ, നികുതിദായകർ ത്രൈമാസ തവണകളായി (ജൂൺ, സെപ്റ്റംബർ, ഡിസംബർ, മാർച്ച്) മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതുണ്ട്.

15. മുൻകൂർ നികുതിയും സ്വയം നിർണയ നികുതിയും എങ്ങനെ കണക്കാക്കുകയും അടയ്ക്കുകയും ചെയ്യുന്നു?

മുൻകൂർ നികുതി: വ്യക്തികൾക്കുള്ള മുൻകൂർ നികുതി താഴെ കൊടുത്തിരിക്കുന്ന രീതിയിൽ കണക്കാക്കുന്നു:

|

കുറഞ്ഞത് 45% വരെ |

സെപ്റ്റംബർ 15-നോ അതിനുമുമ്പോ |

|

കുറഞ്ഞത് 75% വരെ |

ഡിസംബർ 15-നോ അതിനുമുമ്പോ |

|

100% |

മാർച്ച് 15-നോ അതിനുമുമ്പോ |

സ്വയം വിലയിരുത്തൽ നികുതി: നിങ്ങളുടെ ITR ഫോം പൂരിപ്പിച്ച ശേഷം, TDS-ഉം മുൻകൂർ നികുതി വിശദാംശങ്ങളും (അടച്ചിട്ടുണ്ടെങ്കിൽ) സിസ്റ്റം നിങ്ങളുടെ വരുമാനം കണക്കാക്കുകയും നികുതി ഇപ്പോഴും അടയ്ക്കേണ്ടതുണ്ടോ എന്ന് പരിശോധിക്കുകയും ചെയ്യുന്നു. നിങ്ങൾ അത് പണമടച്ച് സമർപ്പിക്കുന്നതിന് മുമ്പ് റിട്ടേണിൽ ചലാൻ വിശദാംശങ്ങൾ പൂരിപ്പിക്കേണ്ടതുണ്ട്.

16. അലവൻസും ശമ്പളം കൂടാതെയുള്ള സൗജന്യവും തമ്മിലുള്ള വ്യത്യാസം എന്താണ്? ഇവ എന്റെ വരുമാനമായി കണക്കാക്കപ്പെടുന്നുണ്ടോ?

ശമ്പളത്തിന് പുറമെ, തൊഴിലുടമ നൽകുന്ന നിശ്ചിത ആനുകാലിക തുകയാണ് അലവൻസുകൾ, ഉദാ: കൺവേയൻസ് അലവൻസ്, യാത്രാ അലവൻസ്, യൂണിഫോം അലവൻസ് മുതലായവ. അലവൻസുകൾ വരുമാനമായി കണക്കാക്കുകയും നിങ്ങളിൽ നിന്ന് നികുതി ഈടാക്കുന്ന മൊത്തം ആകെ വരുമാനം വർദ്ധിപ്പിക്കുകയും ചെയ്യും. അലവൻസുകൾക്ക് നികുതി ചുമത്താനോ ഭാഗികമായി ഒഴിവാക്കാനോ പൂർണ്ണമായി ഒഴിവാക്കാനോ കഴിയും.

നിങ്ങളുടെ ഔദ്യോഗികസ്ഥാനത്താൽ നിങ്ങൾക്ക് ലഭിക്കുന്ന ആനുകൂല്യങ്ങളാണ് ശമ്പളം കൂടാതെയുള്ള സൗജന്യങ്ങൾ, അവ നിങ്ങളുടെ ശമ്പളത്തിനും അല്ലെങ്കിൽ വേതനം/കൂലി വരുമാനത്തിനും പുറമേയാണ്. ഈ ശമ്പളത്തിനു പുറമേയുള്ള സൗജന്യങ്ങൾ അവയുടെ സ്വഭാവമനുസരിച്ച് നികുതിബാധകമോ നികുതിബാധകമല്ലാത്തതോ ആകാം.

17. പഴയ നികുതി വ്യവസ്ഥയിൽ എല്ലാ സംഭാവനകളും 100% നികുതി ഒഴിവാക്കിയിട്ടുണ്ടോ?

ഇല്ല, എല്ലാ സംഭാവനകളും നികുതിയിൽ നിന്ന് 100% ഒഴിവാക്കലിന് യോഗ്യമല്ല. നിങ്ങൾ സംഭാവന നൽകിയ (ചാരിറ്റബിൾ സ്ഥാപനം, സർക്കാർ സജ്ജീകരിച്ച ഫണ്ട്, ശാസ്ത്ര ഗവേഷണ സ്ഥാപനം മുതലായവ) അടിസ്ഥാനമാക്കിയുള്ള നികുതി കിഴിവിനുള്ള വിഭാഗങ്ങൾ ഇനിപ്പറയുന്നവയാണ്:

- യോഗ്യതാ പരിധിയില്ലാതെ 100% കിഴിവിന് അർഹതയുള്ള സംഭാവനകൾ

- യോഗ്യതാ പരിധിയില്ലാതെ 50% കിഴിവിന് അർഹതയുള്ള സംഭാവനകൾ

- യോഗ്യതാ പരിധിക്ക് വിധേയമായി 100% കിഴിവിന് അർഹതയുള്ള സംഭാവനകൾ

- യോഗ്യതാ പരിധിക്ക് വിധേയമായി 50% കിഴിവിന് അർഹതയുള്ള സംഭാവനകൾ

നിങ്ങളുടെ റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ നിങ്ങളുടെ സംഭാവന രസീതിലെ കിഴിവ് പരിധി പരിശോധിക്കുകയും അതിനനുസരിച്ച് കിഴിവ് ക്ലെയിം ചെയ്യുകയും വേണം.

18. ഇ-ഫയലിംഗും ഇ-പേയ്മെൻ്റും ഒന്നാണോ?

ഇല്ല. ഇ-ഫയലിംഗ് എന്നത് നിങ്ങളുടെ ആദായനികുതി റിട്ടേൺ ഇ-ഫയലിംഗ് പോർട്ടലിൽ ഇലക്ട്രോണിക് ആയി സമർപ്പിക്കുന്ന പ്രക്രിയയാണ്, ഇ-പേയ്മെന്റ് എന്നത് ഇലക്ട്രോണിക് ആയി നികുതി അടയ്ക്കുന്ന പ്രക്രിയയാണ്.

19. ഞാൻ ഫയൽ ചെയ്ത ITR-ൽ എനിക്ക് ഒരു കണക്കുകൂട്ടൽ പിഴവ് സംഭവിച്ചു. എനിക്ക് അത് ശരിയാക്കി എന്റെ റിട്ടേൺ വീണ്ടും സമർപ്പിക്കാൻ കഴിയുമോ?

അതെ, നിങ്ങൾ ഇതിനകം തന്നെ ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്തിട്ടുണ്ടെങ്കിലും നിങ്ങൾക്ക് ഒരു തെറ്റ് പറ്റിയെന്ന് പിന്നീട് കണ്ടെത്തുകയാണെങ്കിൽ നിങ്ങളുടെ റിട്ടേൺ വീണ്ടും സമർപ്പിക്കാവുന്നതാണ്. ഇതിനെ പുതുക്കിയ റിട്ടേൺ എന്ന് വിളിക്കുന്നു. പ്രസക്തമായ വാർഷിക വർഷാവസാനത്തിന് മൂന്ന് മാസം മുമ്പ് നിങ്ങളുടെ റിട്ടേൺ പരിഷ്കരിക്കേണ്ടതുണ്ട്. 2025-26 വാർഷിക വർഷത്തേക്ക്, പുതുക്കിയ റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിനുള്ള അവസാന തീയതി 2025 ഡിസംബർ 31 ആണ്.

20. കഴിഞ്ഞ 4 അസസ്സ്മെന്റ് വർഷങ്ങളിലെ ITR ഇപ്പോൾ ഫയൽ ചെയ്യാൻ കഴിയുമോ?

അതെ, കഴിഞ്ഞ നാല് വർഷത്തെ ITR-കൾ ഫയൽ ചെയ്യാൻ നിങ്ങൾ മറന്നുപോയെങ്കിൽ, നിങ്ങൾക്ക് ITR-U ഫയൽ ചെയ്യാം. ഈ വർഷത്തെ നിങ്ങളുടെ പതിവ് ITR ഫയൽ ചെയ്യാം.

21. സെക്ഷൻ 139(1) പ്രകാരം അവസാന തീയതിക്ക് ശേഷം ഞാൻ ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്താൽ എന്ത് സംഭവിക്കും?

സെക്ഷൻ 139(1) പ്രകാരം അവസാന തീയതിക്കുള്ളിൽ ITR ഫയൽ ചെയ്യുന്നത് നഷ്ടമായാൽ, നിങ്ങൾക്ക് തുടർന്നും ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്യാം, എന്നാൽ നിങ്ങൾ വൈകിയതിന് ₹5000/- വരെ ഫയലിംഗ് ഫീസ് അടയ്ക്കേണ്ടി വന്നേക്കാം. കൂടാതെ, നികുതി ബാധ്യതയ്ക്ക് (ഉണ്ടെങ്കിൽ) നിങ്ങൾ പലിശയും അടക്കേണ്ടത് ആവശ്യമാണ്.

22. എൻ്റെ തൊഴിലുടമ / ബാങ്ക് നികുതി കുറച്ചിട്ടുണ്ടെങ്കിൽ ഞാൻ റിട്ടേൺ ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

അതെ, തൊഴിലുടമകളും ബാങ്കുകളും യഥാക്രമം ശമ്പളത്തിന്റെയും പലിശ വരുമാനത്തിന്റെയും സ്രോതസ്സിൽ നിന്ന് നികുതി കിഴിക്കുന്നു. ആദായനികുതി റിട്ടേണിൽ, നിങ്ങൾ ഇപ്പോഴും എത് നികുതിക്കുളള വരുമാനമാണ് കുറച്ചതെന്ന് വെളിപ്പെടുത്തണം. TDS-ന് ക്രെഡിറ്റ് അവകാശം ഉന്നയിക്കുകയും ചെയ്യണം.

23. ഞാൻ അധിക നികുതി അടച്ചിട്ടുണ്ടെങ്കിൽ എനിക്ക് റീഫണ്ട് ലഭിക്കുമോ?

അതെ, നിങ്ങളുടെ ആദായനികുതി റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിലൂടെ നിങ്ങൾ അടച്ച ഏത് അധിക നികുതിയും റീഫണ്ടായി ക്ലെയിം ചെയ്യാവുന്നതാണ്. നിങ്ങളുടെ റിട്ടേൺ പ്രോസസ്സ് ചെയ്തതിന് ശേഷം, ITD പരിശോധിച്ച് നിങ്ങളുടെ റീഫണ്ട് ക്ലെയിം സ്വീകരിക്കുന്നു, തുടർന്ന് തുക നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്യപ്പെടും. ഇ-ഫയലിംഗ് പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്ത നിങ്ങളുടെ ഇ-മെയിൽ ID-യിലും നിങ്ങൾക്ക് ഒരു സന്ദേശം ലഭിക്കും.

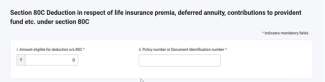

24. സെക്ഷൻ 80 C പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

AY 2025-26 മുതൽ, സെക്ഷൻ 80 C പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച അധിക വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 C പ്രകാരമുള്ള കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- കിഴിവിന് അർഹമായ തുക

- പോളിസി നമ്പർ അല്ലെങ്കിൽ ഡോക്യുമെന്റ് ഐഡന്റിഫിക്കേഷൻ നമ്പർ.

25. സെക്ഷൻ 80 CCD (1) അല്ലെങ്കിൽ 80CCD(1B) പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

AY 2025-26 ൽ നിന്ന് 80 CCD (1) പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച അധിക വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 CCD (1) പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- നിക്ഷേപ തുക

- നികുതിദായകന്റെ പാൻ.

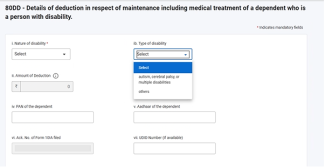

26. 80 DD അല്ലെങ്കിൽ 80U പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ITR ഫോമിൽ ഞാൻ എന്ത് അധിക വിവരങ്ങളാണ് നൽകേണ്ടത്?

AY 2025-26 വർഷത്തേക്കുള്ള സാമ്പത്തിക വർഷം മുതൽ, സെക്ഷൻ 80 DD അല്ലെങ്കിൽ സെക്ഷൻ 80U പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച അധിക വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 DD അല്ലെങ്കിൽ 80U പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- വൈകല്യത്തിന്റെ സ്വഭാവം

- വൈകല്യത്തിന്റെ തരം

- കിഴിവ് തുക

- ആശ്രിതന്റെ പാൻ

- ആശ്രിതന്റെ ആധാർ

- ഫയൽ ചെയ്ത ഫോം 10 IA യുടെ അക്നോളജ്മെന്റ് നമ്പർ

27. സെക്ഷൻ 80 D പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

2025-26 AY മുതൽ, സെക്ഷൻ 80 D പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച അധിക വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 D പ്രകാരമുള്ള കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- ഇൻഷുററുടെ പേര് (ഇൻഷുറൻസ് കമ്പനി)

- പോളിസി നമ്പർ

- ആരോഗ്യ ഇൻഷുറൻസ് തുക

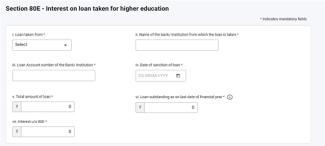

28. വകുപ്പ് 80 E, 80 EE, 80 EEA & 80 EEB എന്നിവ പ്രകാരം കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

AY 2025-26 മുതൽ, സെക്ഷൻ 80 E, 80 EE, 80 EEA, 80 EEB എന്നിവ പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച അധിക വിവരങ്ങൾ നിങ്ങൾ നൽകണം. ഈ വകുപ്പുകൾ പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- വായ്പ എടുത്തത്

- സ്ഥാപനത്തിന്റെയോ ബാങ്കിന്റെയോ പേര്

- ലോൺ അക്കൗണ്ട് നമ്പർ.

- വായ്പ അനുവദിച്ച തീയതി

- വായ്പകളുടെ ആകെ തുക

- ഈ തീയതി വരെയുള്ള വായ്പാ കുടിശ്ശിക

- പലിശ തുക

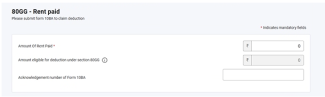

29. സെക്ഷൻ 80 GG പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ ഏതെങ്കിലും ഫോം ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

AY 2025-26 മുതൽ, സെക്ഷൻ 80GG പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, വരുമാന റിട്ടേൺ സമർപ്പിക്കുന്നതിന് മുമ്പ് നിങ്ങൾ 10 BA-യിൽ നിന്ന് നിർബന്ധമായും ഫയൽ ചെയ്യണം, കൂടാതെ വരുമാന റിട്ടേൺ സമർപ്പിക്കുമ്പോൾ ഷെഡ്യൂൾ 80 GG-യിൽ ഫോം 10 BA-യുടെ വിശദാംശങ്ങൾ (അക്നോളജ്മെന്റ് നമ്പർ) നൽകണം.

30. സെക്ഷൻ 80 DD, 80 U എന്നിവ പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ ഏതെങ്കിലും ഫോം ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

സെക്ഷൻ 80 DD , 80 U എന്നിവ പ്രകാരം കിഴിവ് സംബന്ധിച്ച പുതിയ ഷെഡ്യൂളുകൾ ചേർത്തിട്ടുണ്ട്. സെക്ഷൻ 80 DD, 80 U എന്നിവ പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, വരുമാന റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിന് മുമ്പ് നിങ്ങൾ 10 IA-യിൽ നിന്ന് നിർബന്ധമായും ഫയൽ ചെയ്യണം, കൂടാതെ വരുമാന റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ ഷെഡ്യൂൾ 80 DD, 80 U എന്നിവയിൽ ഫോം 10 IA-യുടെ വിശദാംശങ്ങൾ (ഫയലിംഗ് ഫോമിന്റെ തീയതിയും അക്നോളജ്മെന്റ് നമ്പറും) നൽകണം.

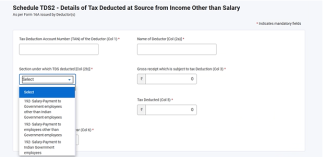

31. AY 2025-26-നുള്ള ITR 1 ന്റെ TDS ഷെഡ്യൂളിൽ എന്തെങ്കിലും മാറ്റമുണ്ടോ?

AY 2025-26 മുതൽ, നിങ്ങൾക്ക് TDS ക്ലെയിം ചെയ്യണമെങ്കിൽ, ഏത് വിഭാഗത്തിന് കീഴിലാണ് TDS കുറയ്ക്കുന്നതെന്ന് നിർബന്ധമായും തിരഞ്ഞെടുക്കണം.

നിഘണ്ടു

|

ചുരുക്കപ്പേര്/സംക്ഷേപം |

വിവരണം/പൂർണ്ണ രൂപം |

|

AY |

അസസ്സ്മെന്റ് വർഷം |

|

AOP |

വ്യക്തികളുടെ കൂട്ടായ്മ |

|

AJP |

കൃത്രിമ ജുഡീഷ്യൽ വ്യക്തി |

|

BOI |

വ്യക്തികളുടെ സംഘടന |

|

സി.ഐ.എൻ. |

ചലാൻ ഐഡെന്റ്റിഫിക്കേഷന് നമ്പർ |

|

CPC |

കേന്ദ്രീകൃത പ്രോസസ്സിംഗ് കേന്ദ്രം |

|

ഫോം 26AS |

1961-ലെ ആദായ നികുതി നിയമത്തിലെ സെക്ഷൻ 285BB പ്രകാരമുള്ള വാർഷിക വിവര പ്രസ്താവന |

|

ITR |

ആദായ നികുതി റിട്ടേൺ |

|

സെക്ഷൻ പ്രകാരം |

സെക്ഷന് കീഴിൽ |

|

DIN |

ഡോക്യുമെന്റ് ഐഡന്റിഫിക്കേഷൻ നമ്പർ |

|

FY |

സാമ്പത്തിക വർഷം |

|

GTI |

മൊത്തം ആകെ വരുമാനം |

|

XML |

എക്സ്റ്റൻസിബിൾ മാർക്ക്അപ്പ് ലാംഗ്വേജ് |

|

HUF |

ഹിന്ദു അവിഭക്ത കുടുംബം |

|

ERI |

ഇ-റിട്ടേൺ ഇടനിലക്കാരൻ |

|

OLTAS |

ഓൺലൈൻ ടാക്സ് അക്കൗണ്ടിംഗ് സിസ്റ്റം |

|

പാൻ |

പെര്മനന്റ് അക്കൗണ്ട് നമ്പർ |

|

ജെ.എസ്.ഒ.എൻ. |

ജാവാസ്ക്രിപ്റ്റ് ഒബ്ജക്റ്റ് നൊട്ടേഷൻ |

|

TDS |

സ്രോതസ്സിൽ നിന്ന് കുറച്ച നികുതി |

|

ടിൻ |

നികുതി വിവര ശൃംഖല |

|

NSDL |

നാഷണല് സെക്യൂരിറ്റീസ് ഡെപ്പോസിറ്ററി ലിമിറ്റഡ് |

|

TCS |

സ്രോതസ്സിൽ നിന്ന് ശേഖരിച്ച നികുതി |