1. AY 2025-26-ന് ITR-4 ഫയൽ ചെയ്യാൻ ആർക്കാണ് യോഗ്യത?

ഇനിപ്പറയുന്നവ ഉള്ള ഒരു നിവാസി വ്യക്തിക്ക് / HUF / സ്ഥാപനത്തിന് (LLP ഒഴികെ) ITR-4 ഫയൽ ചെയ്യാം:

- സാമ്പത്തിക വർഷത്തിൽ വരുമാനം ₹50 ലക്ഷം കവിയരുത്

- സെക്ഷൻ 44AD, 44ADA അല്ലെങ്കിൽ 44AE പ്രകാരം അനുമാന അടിസ്ഥാനത്തിൽ കണക്കാക്കിയ ബിസിനസ്സിൽ നിന്നും തൊഴിലിൽ നിന്നുമുള്ള വരുമാനം

- സെക്ഷൻ 112A പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടം രൂ.1.25 ലക്ഷം രൂപയിൽ കൂടരുത്.

- ശമ്പളം/പെൻഷൻ, ഭവന ആസ്തി, കാർഷിക വരുമാനം (രൂപ 5000/- വരെ) എന്നിവയിൽ നിന്നുള്ള വരുമാനം

- ഇതിൽ ഉൾപ്പെടുന്ന മറ്റ് ഉറവിടങ്ങൾ (ലോട്ടറിയിൽ നിന്നുള്ള വിജയവും റേസ് കുതിരകളിൽ നിന്നുള്ള വരുമാനവും ഒഴികെ):

- സേവിംഗ്സ് അക്കൗണ്ടിൽ നിന്നുള്ള പലിശ

- നിക്ഷേപത്തിൽ നിന്നുള്ള പലിശ (ബാങ്ക് / പോസ്റ്റ് ഓഫീസ് / സഹകരണ സംഘം)

- ആദായനികുതി റീഫണ്ടിൽ നിന്നുള്ള പലിശ

- കുടുംബ പെൻഷൻ

- വര്ദ്ധിപ്പിച്ച നഷ്ടപരിഹാരത്തിന് ലഭിച്ച പലിശ

- മറ്റേതെങ്കിലും പലിശ വരുമാനം (ഉദാ. സുരക്ഷിതമല്ലാത്ത വായ്പയിൽ നിന്നുള്ള പലിശ വരുമാനം)

2. AY 2025-26-ന് ITR-4 ഫയൽ ചെയ്യാൻ ആർക്കാണ് യോഗ്യതയില്ലാത്തത്?

താഴെപ്പറയുന്ന വ്യക്തി / ഹിന്ദു അവിഭാജിത കുടുംബം (HUF) / സ്ഥാപനം (LLP ഒഴികെയുള്ള Firm) എന്നിവർക്ക് ITR-4 ഫയൽ ചെയ്യാൻ സാധിക്കില്ല:

- ഒരു നിവാസി എന്നാൽ സാധാരണ നിവാസി അല്ല (RNOR), അല്ലെങ്കിൽ പ്രവാസി ഇന്ത്യക്കാരനാണ്

- മൊത്തം വരുമാനം ₹ 50 ലക്ഷം കവിഞ്ഞു

- ഷോർട്ട് ടെം ക്യാപിറ്റൽ ഗെയിൻസ്;

- roo 1.25 ലക്ഷം രൂപയിൽ കൂടുതലുള്ള 112A വകുപ്പ് പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടം

- കാർഷിക വരുമാനം ₹5,000/-ൽ കൂടുതലുണ്ട്

- ഒരു കമ്പനിയിൽ ഒരു ഡയറക്ടറാണ്

- ഒന്നിലധികം ഭവന ആസ്തിയിൽ നിന്നുള്ള വരുമാനം;

- ഇനിപ്പറയുന്ന തരത്തിലുള്ള വരുമാനമുണ്ട്:

- ലോട്ടറിയിൽ നിന്നുള്ള വിജയം;

- റേസ് കുതിരകളെ സ്വന്തമാക്കുന്നതിനും പരിപാലിക്കുന്നതിനുമുള്ള പ്രവർത്തനം;

- സെക്ഷൻ 115BBDA അല്ലെങ്കിൽ സെക്ഷൻ 115BBE പ്രകാരം പ്രത്യേക നിരക്കിൽ ആദായനികുതി നൽകേണ്ടതാണ്;

- മുൻവർഷത്തിൽ എപ്പോഴെങ്കിലും ലിസ്റ്റുചെയ്യാത്ത ഇക്വിറ്റി ഷെയറുകൾ കൈവശം വച്ചിട്ടുണ്ടെങ്കിൽ

- യോഗ്യതയുള്ള ഒരു സ്റ്റാർട്ടപ്പ് ആയതിനാൽ തൊഴിലുടമയിൽ നിന്ന് ലഭിച്ച ESOP-യിന്മേലുള്ള ആദായനികുതിയിൽ കാലതാമസം വരുത്തി.

- ITR-4-നുള്ള യോഗ്യതാ വ്യവസ്ഥകൾക്ക് കീഴിൽ പരിരക്ഷിക്കപ്പെടുന്നില്ല

3. ഞാൻ ബിസിനസ് വരുമാനമുള്ള ഒരു വ്യക്തിയാണ് ITR-4 ഫയൽ ചെയ്യുമ്പോൾ എനിക്ക് പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാമോ?

അതെ, നിങ്ങൾക്ക് ബിസിനസ്സ് വരുമാനമുണ്ടെങ്കിൽ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാം, എന്നാൽ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കുന്നതിന്, 1961 ലെ ആദായനികുതി നിയമത്തിലെ 139(1) വകുപ്പ് പ്രകാരം ITR ഫയൽ ചെയ്യുന്നതിനുള്ള അവസാന തീയതിക്ക് മുമ്പ് നിങ്ങൾ ഫോം 10 IEA ഫയൽ ചെയ്യണം.

4. ഞാൻ ബിസിനസ് വരുമാനമുള്ള ഒരു വ്യക്തിയാണ് എനിക്ക് എല്ലാ വർഷവും പുതിയ നികുതി വ്യവസ്ഥയും പഴയ നികുതി വ്യവസ്ഥയും തമ്മിൽ മാറാൻ കഴിയുമോ?

ബിസിനസ് വരുമാനമുള്ള വ്യക്തികൾക്ക് എല്ലാ വർഷവും പുതിയതും പഴയതുമായ നികുതി വ്യവസ്ഥകൾ തിരഞ്ഞെടുക്കാൻ അർഹതയില്ല. ഒരിക്കൽ അവർ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുത്തുകഴിഞ്ഞാൽ, അവർക്ക് അവരുടെ ജീവിതകാലത്ത് പുതിയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറാനുള്ള ഒറ്റത്തവണ ഓപ്ഷൻ മാത്രമേയുള്ളൂ. ഒരിക്കൽ അവർ തിരികെ മാറിയാൽ, അവർക്ക് വീണ്ടും പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാനാവില്ല.

അടിസ്ഥാനപരമായി, ബിസിനസ് വരുമാനമുള്ള ആളുകൾക്ക് പഴയ നികുതി വ്യവസ്ഥ ഉപയോഗിക്കാനും രണ്ടാമത്തേത് പുതിയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറാനും രണ്ട് തവണ ഫോം 10-IEA പൂരിപ്പിക്കേണ്ടി വന്നേക്കാം.

5. പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കുന്നതിന്/പിൻവലിക്കുന്നതിനുള്ള ഫോം 10 IEA ഫയൽ ചെയ്യേണ്ട അവസാന തീയതി എന്താണ്?

ആദായനികുതി നിയമങ്ങൾ അനുസരിച്ച്, ബിസിനസ്സ് വരുമാനമുള്ള ഒരു വ്യക്തി ITR ഫയൽ ചെയ്യുന്നതിനുള്ള അവസാന തീയതിക്ക് മുമ്പ് ഫോം 10-IEA സമർപ്പിക്കണം.

6. ITR-1 റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ ക്ലെയിം ചെയ്യാൻ എല്ലാ കിഴിവുകളും ലഭ്യമാണോ?

അതെ, അവസാന തീയതിക്കുള്ളിൽ ഫോം 10-IEA ഫയൽ ചെയ്തതിന് ശേഷം ചുവടെയുള്ള ചോദ്യം 'അവസാന തീയതിയോടെ അതെ' എന്ന് തിരഞ്ഞെടുത്ത് നികുതിദായകൻ ഡിഫോൾട്ട് പുതിയ നികുതി വ്യവസ്ഥയുടെ ഓപ്ഷൻ പഴയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറ്റുമ്പോൾ റിട്ടേണിൽ ക്ലെയിം ചെയ്യാൻ എല്ലാ കിഴിവുകളും ലഭ്യമാകും. കൂടാതെ വ്യക്തിഗത വിവരങ്ങൾക്ക് കീഴിലുള്ള റിട്ടേണിൽ ഫോം 10IEA ഫയൽ ചെയ്ത തീയതിയും അക്നോളജ്മെൻ്റ് നമ്പറും നൽകുക:

7. ITR-4 ഫയൽ ചെയ്യാൻ എനിക്ക് ഏതൊക്കെ രേഖകൾ ആവശ്യമാണ്? ITR ഫയൽ ചെയ്യാൻ ആധാറും പാനും ലിങ്ക് ചെയ്യേണ്ടതുണ്ടോ?

ITR-4 ഫയൽ ചെയ്യുന്നതിന് താഴെയുള്ള രേഖകൾ തയ്യാറാക്കി സൂക്ഷിക്കേണ്ടതുണ്ട് (ബാധകമനുസരിച്ച്):

- ഫോം 16

- ഫോം 26AS & AIS

- ഫോം 16A

- ബാങ്ക് സ്റ്റേറ്റ്മെന്റുകൾ

- ഭവന വായ്പാ പലിശ സർട്ടിഫിക്കറ്റുകൾ

- ചെയ്ത സംഭാവനയുടെ രസീതുകൾ

- വാടക കരാർ

- വാടക രസീതുകൾ

- നിക്ഷേപ പ്രീമിയം പേയ്മെന്റ് രസീതുകൾ - LIC, ULIP തുടങ്ങിയവ.

ആധാറും പാനും ലിങ്ക് ചെയ്യുന്നത് പ്രധാനമാണ്. എന്നിരുന്നാലും, നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്തിട്ടില്ലെങ്കിൽ, നിങ്ങൾക്ക് ഇപ്പോഴും ITR ഫയൽ ചെയ്യാൻ കഴിയും, എന്നാൽ പോർട്ടലിൽ നിങ്ങൾക്ക് പരിമിതമായ ആക്സസ് മാത്രമേ ഉണ്ടാകൂ. അതിനാൽ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്യുന്നതാണ് ഉചിതം.

8. ITR-4 ഫയൽ ചെയ്യുന്ന ഉപയോക്താക്കൾക്കുള്ള അനുമാന നികുതി സ്കീം എന്താണ്?

ആദായനികുതി നിയമത്തിൻ്റെ (1961) സെക്ഷൻ 44AA അനുസരിച്ച്, ബിസിനസ്സിലോ തൊഴിലിലോ ഏർപ്പെട്ടിരിക്കുന്ന ഒരു വ്യക്തിക്ക് പ്രത്യേക വ്യവസ്ഥകൾക്കനുസൃതമായി ചില പ്രത്യേക സാഹചര്യങ്ങളിൽ സ്ഥിരമായി അക്കൗണ്ട് ബുക്കുകൾ സൂക്ഷിക്കേണ്ടതുണ്ട്. ചെറുകിട നികുതിദായകരെ ഇത്തരം പാലിക്കൽ ഭാരത്തിൽ നിന്ന് മോചിപ്പിക്കുന്നതിന്, ആദായനികുതി നിയമം വകുപ്പ് 44AD, 44ADA, 44AE എന്നിവ പ്രകാരം അനുമാന നികുതി സ്കീമിന് രൂപം നൽകിയിട്ടുണ്ട്. അനുമാന നികുതിചുമത്തല് പദ്ധതി സ്വീകരിക്കുന്ന ഒരു വ്യക്തിക്ക് നിർദ്ദേശിച്ചിരിക്കുന്ന ഒരു നിരക്കിൽ വരുമാനം പ്രഖ്യാപിക്കാൻ കഴിയും. നിയമം അനുമാന നികുതി സ്കീമുകൾ (ITR-4 ഉപയോക്താക്കൾക്കായി) ചുവടെ നൽകിയിരിക്കുന്നു:

- സെക്ഷൻ 44AD: ചില വ്യവസ്ഥകൾക്ക് വിധേയമായി ചില ബിസിനസിൽ ഏർപ്പെട്ടിരിക്കുന്ന നികുതിദായകരുടെ കാര്യത്തിൽ (ഒരു താമസക്കാരനായ വ്യക്തി, താമസക്കാരനായ HUF, അല്ലെങ്കിൽ താമസക്കാരനായ പാർട്ണർഷിപ്പ് ഫേം (LLP ഒഴികെ) എന്നിവയിൽ കണക്കാക്കിയ അടിസ്ഥാനത്തിൽ വരുമാനത്തിൻ്റെ കണക്കുകൂട്ടൽ.

- സെക്ഷൻ 44ADA: ഇന്ത്യയിലെ താമസക്കാരനും ചില നിബന്ധനകൾക്ക് വിധേയമായി സെക്ഷൻ 44AA (1)-ൽ പരാമർശിച്ചിരിക്കുന്ന ഒരു തൊഴിലിൽ ഏർപ്പെട്ടിരിക്കുന്നതും ആയി കണക്കാക്കിയ അടിസ്ഥാനത്തിൽ പ്രൊഫഷണൽ വരുമാനത്തിൻ്റെ കണക്കുകൂട്ടൽ.

- സെക്ഷൻ 44AE: നികുതിദായകരുടെ കാര്യത്തിൽ (വ്യക്തി, HUF, സ്ഥാപനം (LLP ഒഴികെയുള്ളത്) അല്ലെങ്കിൽ താമസക്കാരനോ അല്ലാത്തവരോ ആയ മറ്റേതെങ്കിലും വ്യക്തി) ചരക്കുകൾ കയറ്റുകയോ പാട്ടത്തിനെടുക്കുകയോ വാടകയ്ക്കെടുക്കുകയോ ചെയ്യുന്ന ബിസിനസ്സിൽ ഏർപ്പെട്ടിരിക്കുന്ന വരുമാനത്തിൻ്റെ കണക്കാക്കൽ മുൻ വർഷത്തിൽ പത്തിൽ കൂടുതൽ ചരക്ക് വണ്ടികൾ കൈവശം വയ്ക്കുകയോ വാടകയ്ക്കെടുക്കുകയോ ചെയ്യുന്ന ബിസിനസ്സിൽ ഏർപ്പെട്ടിരിക്കുന്നവരുടെ കാര്യത്തിൽ കണക്കാക്കിയ അടിസ്ഥാനത്തിൽ വരുമാനത്തിന്റെ കണക്കുകൂട്ടൽ.

9. സെക്ഷൻ 44AD & സെക്ഷൻ 44 ADA എന്നിവയ്ക്ക് കീഴിലുള്ള അനുമാന നികുതി സ്കീം തിരഞ്ഞെടുക്കാനുള്ള പരിധി എത്രയാണ്?

സെക്ഷൻ 44AD പ്രകാരമുള്ള വിറ്റുവരവിന്റെ പരിധി 3 കോടി രൂപയും (മുൻ വർഷം പണമായോ മറ്റേതെങ്കിലും രീതിയിലോ ലഭിച്ച തുകയുടെയോ ആകെത്തുകയോ മുൻ വർഷത്തെ മൊത്തം മൊത്ത വരുമാനത്തിന്റെ 5% കവിയുന്നില്ലെങ്കിൽ) അല്ലാത്തപക്ഷം 2 കോടി രൂപയുമാണ്.

സെക്ഷൻ 44ADA പ്രകാരമുള്ള പരിധി 75 ലക്ഷം രൂപയും ((മുൻ വർഷം പണമായോ മറ്റേതെങ്കിലും രീതിയിലോ ലഭിച്ച തുകയുടെയോ ആകെത്തുകയുടെയോ തുക മുൻ വർഷത്തെ മൊത്തം മൊത്ത വരുമാനത്തിന്റെ 5% കവിയുന്നില്ലെങ്കിൽ) അല്ലാത്തപക്ഷം 50 ലക്ഷം രൂപയുമാണ്.

10. സെക്ഷൻ 44AD യുടെ അനുമാന നികുതി സ്കീമിന് അർഹതയില്ലാത്തത് ആർക്കാണ്?

സെക്ഷൻ 44AD യുടെ സ്കീം, താഴെപ്പറയുന്ന ബിസിനസ്സുകൾ ഒഴികെയുള്ള ഏതൊരു ബിസിനസ്സിലും ഏർപ്പെട്ടിരിക്കുന്ന ചെറുകിട നികുതിദായകർക്ക് ആശ്വാസം നൽകുന്നതിനാണ് രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്:

- സെക്ഷൻ 44AE-ൽ പരാമർശിച്ചിരിക്കുന്ന ചരക്ക് വണ്ടികൾ ഓടിക്കുന്നതോ വാടകയ്ക്കെടുക്കുന്നതോ പാട്ടത്തിന് നൽകുന്നതോ ആയ ബിസിനസ്സ്

- ഏതെങ്കിലും ഏജൻസി ബിസിനസ്സ് നടത്തുന്ന ഒരു വ്യക്തി

- കമ്മീഷൻ അല്ലെങ്കിൽ ബ്രോക്കറേജ് രൂപത്തിൽ വരുമാനം നേടുന്ന വ്യക്തി (ഉദാ. ഇൻഷുറൻസ് ഏജന്റുമാർ)

- മൊത്തം വിറ്റുവരവ് അല്ലെങ്കിൽ മൊത്ത വരുമാനം 2 കോടി രൂപയിൽ കൂടുതലുള്ള ഏതെങ്കിലും ബിസിനസ്സ്

- ആകെ വിറ്റുവരവ് അല്ലെങ്കിൽ മൊത്ത വരുമാനം ₹ 3 കോടി കവിയുന്ന ഏതൊരു ബിസിനസ്സിനും (മുൻ വർഷം പണമായോ മറ്റേതെങ്കിലും രീതിയിലോ ലഭിച്ച തുകയോ ആകെത്തുകയോ മുൻ വർഷത്തെ മൊത്തം വരുമാനത്തിന്റെ 5% കവിയാത്ത സാഹചര്യത്തിൽ ₹ 3 കോടി ബാധകമാണ്)

- മേൽപ്പറഞ്ഞവ കൂടാതെ, സെക്ഷൻ 44AA (1)-ൽ പരാമർശിച്ചിരിക്കുന്ന അക്കൗണ്ട് ബുക്കുകൾ സൂക്ഷിക്കേണ്ട ഒരു വ്യക്തിക്ക്, സെക്ഷൻ 44AD പ്രകാരം അനുമാന നികുതി സ്കീമിന് അർഹതയില്ല.

11. വർഷത്തിൽ എൻ്റെ ബിസിനസിൻ്റെ മൊത്ത രസീതുകൾ ₹ 3 കോടിയിലേറെയാണ്. എനിക്ക് 44AD യുടെ അനുമാന നികുതിചുമത്തൽ പദ്ധതി തിരഞ്ഞെടുക്കാനാകുമോ?

ഇല്ല. നിങ്ങളുടെ ബിസിനസ്സിൽ നിന്നുള്ള മൊത്തം വിറ്റുവരവോ മൊത്ത രസീതുകളോ നിർദ്ദേശിച്ചിരിക്കുന്ന പരിധിയിൽ (അതായത്, ₹ 3 കോടി) കവിയുന്നില്ലെങ്കിൽ മാത്രമേ നിങ്ങൾക്ക് സെക്ഷൻ 44AD യുടെ അനുമാന നികുതി സ്കീം തിരഞ്ഞെടുക്കാനാകൂ.

12. സെക്ഷൻ 44ADA യുടെ അനുമാന നികുതി സ്കീം ആർക്കൊക്കെ തിരഞ്ഞെടുക്കാം?

സെക്ഷൻ 44ADA യുടെ അനുമാന നികുതി സ്കീം ഒരു നികുതിദായകനോ പങ്കാളിത്ത സ്ഥാപനമോ (LLP ഒഴികെയുള്ളത്) കൂടാതെ ഒരു സാമ്പത്തിക വർഷത്തിൽ മൊത്ത രസീതുകൾ ₹ 50 ലക്ഷം കവിയാത്ത നിർദ്ദിഷ്ട തൊഴിൽ ചെയ്യുന്ന ഇന്ത്യയിൽ താമസിക്കുന്നവർക്ക് സ്വീകരിക്കാവുന്നതാണ്.

എന്നാൽ, മുൻ വർഷത്തിൽ ലഭിച്ച തുകകളുടെ തുകയോ മൊത്തം തുകയോ, പണമായി, അത്തരം മുൻ വർഷത്തെ മൊത്തം മൊത്ത രസീതുകളുടെ അഞ്ച് ശതമാനത്തിൽ കവിയുന്നില്ലെങ്കിൽ, ഒരു സാമ്പത്തിക വർഷത്തിൽ പരിധി 75 ലക്ഷം വരെയാണ്.

ഇനിപ്പറയുന്ന തൊഴിലുകളാണ് നിർദ്ദിഷ്ട തൊഴിലുകൾ:

- നിയമപരമായ

- വൈദ്യസംബന്ധിയായ

- എഞ്ചിനീയറിംഗ് അല്ലെങ്കിൽ ആർക്കിടെക്ചറൽ

- അക്കൗണ്ടൻസി

- ടെക്നിക്കൽ കൺസൾട്ടൻസി

- ഇന്റീരിയർ ഡെക്കറേഷൻ

- CBDT വിജ്ഞാപനം ചെയ്യുന്ന മറ്റേതൊരു തൊഴിൽ

13. ഞാൻ സെക്ഷൻ 44AD അല്ലെങ്കിൽ 44ADA യുടെ അനുമാന വരുമാന പദ്ധതി തിരഞ്ഞെടുത്തു. മൊത്ത രസീതുകളുടെ അതാത് വിഭാഗങ്ങൾക്ക് കീഴിൽ ബാധകമായ നിരക്കിൽ ലാഭം പ്രഖ്യാപിച്ചതിന് ശേഷം എനിക്ക് ചെലവുകളുടെ കൂടുതൽ കിഴിവ് ക്ലെയിം ചെയ്യാൻ കഴിയുമോ?

ഇല്ല, അനുമാന നികുതി സ്കീം തിരഞ്ഞെടുത്ത ഒരു വ്യക്തി ചെലവുകളുടെ എല്ലാ കിഴിവുകളും ക്ലെയിം ചെയ്തതായി കണക്കാക്കുന്നു. നിർദ്ദിഷ്ട നിരക്കിൽ ലാഭം പ്രഖ്യാപിച്ചതിന് ശേഷം വീണ്ടും കിഴിവുകളുടെ ക്ലെയിം അനുവദനീയമല്ല. എന്നിരുന്നാലും, ചാപ്റ്റർ VI-A പ്രകാരം നിങ്ങൾക്ക് കിഴിവുകൾ ക്ലെയിം ചെയ്യാം.

14. ഞാൻ സെക്ഷൻ 44ADA-യുടെ അനുമാന വരുമാന പദ്ധതി തിരഞ്ഞെടുത്തു. സെക്ഷൻ 44ADA-ൽ ഉൾപ്പെട്ടിരിക്കുന്ന തൊഴിലിൽ നിന്നുള്ള വരുമാനവുമായി ബന്ധപ്പെട്ട് ഞാൻ മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതുണ്ടോ?

സാധിക്കും. വകുപ്പ് 44ADA പ്രകാരം അനുമാന നികുതി പദ്ധതി തിരഞ്ഞെടുക്കുന്ന ആർക്കും മുൻവർഷത്തെ മാർച്ച് 15-നോ അതിനുമുമ്പോ മുൻകൂർ നികുതിയുടെ 100% അടയ്ക്കാൻ ബാധ്യസ്ഥനാണ്. മുൻ വർഷം മാർച്ച് 15-നകം നിങ്ങൾ മുൻകൂർ നികുതി അടയ്ക്കുന്നതിൽ പരാജയപ്പെട്ടാൽ, സെക്ഷൻ 234C, സെക്ഷൻ 234B എന്നിവ പ്രകാരം നിങ്ങൾക്ക് പലിശ അടയ്ക്കാൻ ബാധ്യസ്ഥരായിരിക്കും. മാർച്ച് 31-നോ അതിനുമുമ്പോ മുൻകൂർ നികുതിയായി അടയ്ക്കുന്ന ഏതൊരു തുകയും അന്നത്തെ സാമ്പത്തിക വർഷത്തിൽ അടച്ച മുൻകൂർ നികുതിയായി കണക്കാക്കും.

15. ഞാൻ സെക്ഷൻ 44ADA യുടെ അനുമാന നികുതി പദ്ധതി തിരഞ്ഞെടുത്തു. സെക്ഷൻ 44AA പ്രകാരം ഞാന് അക്കൗണ്ട് പുസ്തകങ്ങൾ സൂക്ഷിക്കേണ്ടതുണ്ടോ?

നിങ്ങൾ സെക്ഷൻ 44AA (1)-ൽ പരാമർശിച്ചിരിക്കുന്ന ഒരു നിർദ്ദിഷ്ട തൊഴിലിൽ ഏർപ്പെട്ടിരിക്കുകയും സെക്ഷൻ 44ADA-യുടെ അനുമാന നികുതി സ്കീം തിരഞ്ഞെടുക്കുകയും ചെയ്യുന്നുവെങ്കിൽ (മൊത്തം രസീതുകളുടെ @50% വരുമാനം പ്രഖ്യാപിക്കുക), നിർദ്ദിഷ്ട തൊഴിലുമായി ബന്ധപ്പെട്ട് അക്കൗണ്ടുകളുടെ പുസ്തകങ്ങൾ നിലനിർത്തേണ്ടതില്ല (അതായത്, സെക്ഷൻ 44AA യുടെ വ്യവസ്ഥ ബാധകമല്ല).

16. ഞാൻ സെക്ഷൻ 44AE-യുടെ അനുമാന നികുതി പദ്ധതി തിരഞ്ഞെടുത്തു. സെക്ഷൻ 44AE-ൽ ഉൾപ്പെടുത്തിയിരിക്കുന്ന ബിസിനസ്സിൽ നിന്നുള്ള വരുമാനവുമായി ബന്ധപ്പെട്ട് ഞാൻ മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതുണ്ടോ?

അതെ, നിങ്ങൾ മുൻകൂർ നികുതി അടയ്ക്കാൻ ബാധ്യസ്ഥരായിരിക്കും. നിങ്ങൾ സെക്ഷൻ 44AE-യുടെ അനുമാന നികുതി സ്കീം തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ മുൻകൂർ നികുതി അടയ്ക്കുന്നതുമായി ബന്ധപ്പെട്ട് യാതൊരു ഇളവുകളും ഇല്ല.

17. ഭാഗികമായി സ്വയം ഏറ്റെടുക്കുകയും ഭാഗികമായി വിട്ടുകൊടുക്കുകയും ചെയ്യുന്ന ഒരു ഭവന വസ്തുവിൽ നിന്നുള്ള വരുമാനം ഞാൻ എങ്ങനെ കണക്കാക്കും?

ഒരു ഹൗസ് പ്രോപ്പർട്ടിയിൽ രണ്ടോ അതിലധികമോ സ്വതന്ത്ര യൂണിറ്റുകൾ അടങ്ങിയിരിക്കാം, അവയിലൊന്ന് സ്വന്തമായി താമസിക്കുന്നവർ, ബാക്കിയുള്ളത് മറ്റേതെങ്കിലും ആവശ്യത്തിനായി ഉപയോഗിക്കുന്നു (അതായത്, വാടകയ്ക്ക് കൊടുക്കുക അല്ലെങ്കിൽ സ്വന്തം ബിസിനസ്സിനായി ഉപയോഗിക്കുന്നു). അത്തരം വസ്തുവിൽ നിന്നുള്ള വരുമാനം താഴെ പറയുന്ന രീതിയിൽ കണക്കാക്കും:

- വർഷത്തിലുടനീളം നിങ്ങളുടെ താമസത്തിനായി നിങ്ങൾ കൈവശപ്പെടുത്തിയിരിക്കുന്ന ഭാഗം / യൂണിറ്റ് ഒരു സ്വതന്ത്ര സ്വത്തായി കണക്കാക്കുകയും സ്വയം അധിനിവേശ വസ്തുവിന്റെ കാര്യത്തിൽ ITR-4 ഉപയോക്തൃ മാനുവലിൽ വിവരിച്ചിരിക്കുന്ന രീതിയിൽ അത്തരം ഒരു ഭാഗം / യൂണിറ്റിൽ നിന്നുള്ള വരുമാനം കണക്കാക്കുകയും ചെയ്യും.

- വാടയ്ക്ക് വിടുന്ന ഭാഗം/യൂണിറ്റ് ഒരു സ്വതന്ത്ര സ്വത്തായി കണക്കാക്കും, അങ്ങനെയുള്ള ഒരു ഭാഗം/യൂണിറ്റിൽ നിന്നുള്ള വരുമാനം ITR-4 ഉപയോക്തൃ മാനുവലിൽ വിവരിച്ചിരിക്കുന്ന രീതിയിൽ കണക്കാക്കും.

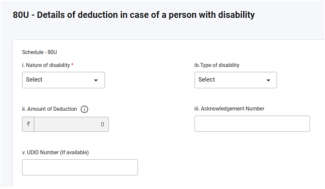

18. സെക്ഷൻ 80 DD, 80 U എന്നിവ പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ ഏതെങ്കിലും ഫോം ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

AY 2024-25 മുതൽ വകുപ്പ് 80 DD, 80 U എന്നിവയ്ക്ക് കീഴിലുള്ള കിഴിവ് സംബന്ധിച്ച് പുതിയ ഷെഡ്യൂളുകൾ ചേർത്തു.നിങ്ങൾക്ക് സെക്ഷൻ 80DD, 80U എന്നിവ പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ വരുമാനത്തിൻ്റെ റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിന് മുമ്പ് നിങ്ങൾ നിർബന്ധമായും 10 IA മുതൽ ഫയൽ ചെയ്യണം, കൂടാതെ വരുമാനത്തിൻ്റെ റിട്ടേൺ ഫയൽ ചെയ്യുമ്പോൾ ഷെഡ്യൂൾ 80 DD, 80 U എന്നിവയിൽ ഫോം 10 IA യുടെ വിശദാംശങ്ങൾ (ഫോം ഫയൽ ചെയ്ത തീയതിയും അക്നോളജ്മെൻ്റ് നമ്പറും) നൽകണം.

19. Unrealized rent പിന്നീട് ലഭിക്കുമ്പോൾ അതിന്റെ നികുതി പ്രതിവിധി എന്താണ്?

യാഥാർത്ഥ്യമാക്കാത്ത വാടകയുടെ തുടർന്നുള്ള ഏതെങ്കിലും വീണ്ടെടുക്കൽ, അത്തരം വാടക തിരിച്ചറിഞ്ഞ വർഷം (ആ വർഷം നിങ്ങൾ ആ വസ്തുവിന്റെ ഉടമ ആണെങ്കിലും അല്ലെങ്കിലും) ഭവന സ്വത്തിൽ നിന്നുള്ള വരുമാനം എന്ന തലക്കെട്ടിൽ നിങ്ങളുടെ വരുമാനമായി കണക്കാക്കും.യാഥാർത്ഥ്യമാക്കാത്ത വാടകയുടെ 30% തുല്യമായ തുക കുറച്ചതിന് ശേഷം നികുതി ഈടാക്കും.

20. ടാനിന് പകരം എൻ്റെ തൊഴിലുടമ പാൻ ക്വോട്ട് ചെയ്യാൻ കഴിയുമോ?

ഇല്ല.ടാൻ ക്വോട്ട് ചെയ്യേണ്ട ടെക്സ്റ്റ്ബോക്സിൽ പാൻ ക്വോട്ട് ചെയ്യരുത്, കാരണം പാനും ടാനും അനുവദിച്ചിരിക്കുന്ന ഉദ്ദേശ്യങ്ങൾ വ്യത്യസ്തമാണ്. സ്രോതസ്സിൽ നികുതി കിഴിക്കുകയോ ശേഖരിക്കുകയോ ചെയ്യുന്ന കക്ഷികൾക്ക് അനുവദിച്ചിരിക്കുന്ന ഒരു പ്രത്യേക തിരിച്ചറിയൽ സംഖ്യയാണ് ടാൻ. നികുതി അടയ്ക്കൽ, TDS, TCS ക്രെഡിറ്റ്, വരുമാനം, സമ്പത്തിന്റെ റിട്ടേൺ, ആദായനികുതി വകുപ്പുമായുള്ള കത്തിടപാടുകൾ അല്ലെങ്കിൽ ITD-യുടെ കത്തിടപാടുകൾ, ഒരു വ്യക്തി നടത്തിയ നിക്ഷേപം, ഒരു വ്യക്തി എടുത്ത വായ്പ എന്നിങ്ങനെയുള്ള ഇടപാടുകളുടെ ലിങ്ക് സൂക്ഷിക്കാൻ നൽകുന്ന ഒരു സവിശേഷ തിരിച്ചറിയൽ നമ്പറാണ് പാൻ.

21. AY 2025-26 (FY 2024-25) ന് ITR -4 ഫയൽ ചെയ്യാനുള്ള അവസാന തീയതി എന്താണ്?

AY 2025-26 വർഷത്തേക്ക് (2024-25 സാമ്പത്തിക വർഷം) ITR-4 ഫയൽ ചെയ്യേണ്ട അവസാന തീയതി 2025 സെപ്റ്റംബർ 15 ആണ്.

22. പുതിയ നികുതി വ്യവസ്ഥയും പഴയ നികുതി വ്യവസ്ഥയും അനുസരിച്ച് വകുപ്പ് 87 A പ്രകാരമുള്ള റിബേറ്റ് എന്താണ്?

നിലവിൽ, സെക്ഷൻ 87A വ്യക്തികൾക്ക് പഴയ നികുതി വ്യവസ്ഥയിൽ 12,500 രൂപയും പുതിയ നികുതി വ്യവസ്ഥയിൽ 25,000 രൂപയും റിബേറ്റ് ക്ലെയിം ചെയ്യാൻ അനുവദിക്കുന്നു.

23. കഴിഞ്ഞ 4 അസസ്സ്മെന്റ് വർഷങ്ങളിലെ ITR ഇപ്പോൾ ഫയൽ ചെയ്യാൻ കഴിയുമോ?

അതെ, കഴിഞ്ഞ നാല് വർഷത്തെ ITR-കൾ ഫയൽ ചെയ്യാൻ നിങ്ങൾ മറന്നുപോയെങ്കിൽ, നിങ്ങൾക്ക് ITR-U ഫയൽ ചെയ്യാം. ഈ വർഷത്തെ നിങ്ങളുടെ പതിവ് ITR ഫയൽ ചെയ്യാം.

24. സെക്ഷൻ 139(1) പ്രകാരം അവസാന തീയതിക്ക് ശേഷം ഞാൻ ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്താൽ എന്ത് സംഭവിക്കും?

സെക്ഷൻ 139(1) പ്രകാരം അവസാന തീയതിക്കുള്ളിൽ ITR ഫയൽ ചെയ്യാൻ കഴിയാതെ പോയാൽ, നിങ്ങൾക്ക് തുടർന്നും ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്യാം.എന്നാൽ നിങ്ങൾ വൈകിയതിന് ₹5000/- വരെ ഫയലിംഗ് ഫീസ് അടയ്ക്കേണ്ടി വന്നേക്കാം. കൂടാതെ, നികുതി ബാധ്യതയ്ക്ക് (ഉണ്ടെങ്കിൽ) നിങ്ങൾ പലിശയും അടക്കേണ്ടത് ആവശ്യമാണ്.

25. സെക്ഷൻ 80 C പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

AY 2025-26 മുതൽ, സെക്ഷൻ 80 C പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച കൂടുതൽ വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 C പ്രകാരമുള്ള കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- കിഴിവിന് അർഹമായ തുക

- പോളിസി നമ്പർ അല്ലെങ്കിൽ ഡോക്യുമെന്റ് ഐഡന്റിഫിക്കേഷൻ നമ്പർ.

26. സെക്ഷൻ 80 CCD (1) അല്ലെങ്കിൽ 80CCD(1B) പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

AY 2025-26 ൽ നിന്ന് 80 CCD (1) പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച കൂടുതൽ വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 CCD (1) പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- നിക്ഷേപ തുക

- നികുതിദായകന്റെ PRAN.

27. 80 DD അല്ലെങ്കിൽ 80U പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ITR ഫോമിൽ ഞാൻ എന്ത് കൂടുതൽ വിവരങ്ങളാണ് നൽകേണ്ടത്?

AY 2025-26 വർഷത്തേക്കുള്ള സാമ്പത്തിക വർഷം മുതൽ, സെക്ഷൻ 80 DD അല്ലെങ്കിൽ സെക്ഷൻ 80U പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച കൂടുതൽ വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 DD അല്ലെങ്കിൽ 80U പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- വൈകല്യത്തിന്റെ സ്വഭാവം

- വൈകല്യത്തിന്റെ തരം

- കിഴിവ് തുക

- ആശ്രിതന്റെ പാൻ

- ആശ്രിതന്റെ ആധാർ

- ഫയൽ ചെയ്ത ഫോം 10 IA യുടെ അക്നോളജ്മെന്റ് നമ്പർ

28. സെക്ഷൻ 80 D പ്രകാരമുള്ള കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

2025-26 AY മുതൽ, സെക്ഷൻ 80 D പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച കൂടുതൽ വിവരങ്ങൾ നിങ്ങൾ നൽകണം. സെക്ഷൻ 80 D പ്രകാരമുള്ള കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- ഇൻഷുററുടെ പേര് (ഇൻഷുറൻസ് കമ്പനി)

- പോളിസി നമ്പർ

- ആരോഗ്യ ഇൻഷുറൻസ് തുക

29. വകുപ്പ് 80 E, 80 EE, 80 EEA & 80 EEB എന്നിവ പ്രകാരം കിഴിവുകൾ ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ടോ?

AY 2025-26 മുതൽ, സെക്ഷൻ 80 E, 80 EE, 80 EEA, 80 EEB എന്നിവ പ്രകാരമുള്ള കിഴിവ് സംബന്ധിച്ച കൂടുതൽ വിവരങ്ങൾ നിങ്ങൾ നൽകണം. ഈ വകുപ്പുകൾ പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, നിങ്ങൾ താഴെ വിശദാംശങ്ങൾ നൽകണം:

- വായ്പ എടുത്തത്

- സ്ഥാപനത്തിന്റെയോ ബാങ്കിന്റെയോ പേര്

- ലോൺ അക്കൗണ്ട് നമ്പർ.

- വായ്പ അനുവദിച്ച തീയതി

- വായ്പകളുടെ ആകെ തുക

- ഈ തീയതി വരെയുള്ള വായ്പാ കുടിശ്ശിക

- പലിശ തുക

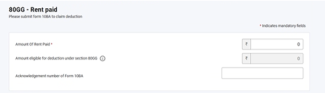

30. സെക്ഷൻ 80 GG പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യുകയാണെങ്കിൽ ഞാൻ ഏതെങ്കിലും ഫോം ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

AY 2025-26 മുതൽ, സെക്ഷൻ 80GG പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യണമെങ്കിൽ, വരുമാന റിട്ടേൺ സമർപ്പിക്കുന്നതിന് മുമ്പ് നിങ്ങൾ 10 BA-യിൽ നിന്ന് നിർബന്ധമായും ഫയൽ ചെയ്യണം, കൂടാതെ വരുമാന റിട്ടേൺ സമർപ്പിക്കുമ്പോൾ ഷെഡ്യൂൾ 80 GG-യിൽ ഫോം 10 BA-യുടെ വിശദാംശങ്ങൾ (അക്നോളജ്മെന്റ് നമ്പർ) നൽകണം.

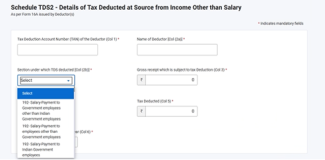

31. AY 2025-26-നുള്ള ITR 4 ന്റെ TDS ഷെഡ്യൂളിൽ എന്തെങ്കിലും മാറ്റമുണ്ടോ?

AY 2025-26 മുതൽ, നിങ്ങൾക്ക് TDS ക്ലെയിം ചെയ്യണമെങ്കിൽ, ഏത് വിഭാഗത്തിന് കീഴിലാണ് TDS കുറയ്ക്കുന്നതെന്ന് നിർബന്ധമായും തിരഞ്ഞെടുക്കണം.

നിഘണ്ടു

|

ചുരുക്കപ്പേര്/സംക്ഷേപം |

വിവരണം/പൂർണ്ണ രൂപം |

|

a/c |

അക്കൗണ്ട് |

|

b/f |

മുന്നോട്ട് കൊണ്ടുവന്നു |

|

AY |

അസസ്സ്മെന്റ് വർഷം |

|

AOP |

വ്യക്തികളുടെ കൂട്ടായ്മ |

|

AJP |

കൃത്രിമ ജുഡീഷ്യൽ വ്യക്തി |

|

BOI |

വ്യക്തികളുടെ സംഘടന |

|

സി.ഐ.എൻ. |

ചലാൻ ഐഡെന്റ്റിഫിക്കേഷന് നമ്പർ |

|

CPC |

കേന്ദ്രീകൃത പ്രോസസ്സിംഗ് കേന്ദ്രം |

|

ഫോം 26AS |

1961-ലെ ആദായ നികുതി നിയമത്തിലെ സെക്ഷൻ 285BB പ്രകാരമുള്ള വാർഷിക വിവര പ്രസ്താവന |

|

ITR |

ആദായ നികുതി റിട്ടേൺ |

|

സെക്ഷൻ പ്രകാരം |

സെക്ഷന് കീഴിൽ |

|

DIN |

ഡോക്യുമെന്റ് ഐഡന്റിഫിക്കേഷൻ നമ്പർ |

|

ECS |

ഇലക്ട്രോണിക് ക്ലിയറിങ് സിസ്റ്റം |

|

FY |

സാമ്പത്തിക വർഷം |

|

GTI |

മൊത്തം ആകെ വരുമാനം |

|

ITBA |

ആദായ നികുതി ബിസിനസ് അപേക്ഷ |

|

XML |

എക്സ്റ്റൻസിബിൾ മാർക്ക്അപ്പ് ലാംഗ്വേജ് |

|

HUF |

ഹിന്ദു അവിഭക്ത കുടുംബം |

|

ERI |

ഇ-റിട്ടേൺ ഇടനിലക്കാരൻ |

|

OLTAS |

ഓൺലൈൻ ടാക്സ് അക്കൗണ്ടിംഗ് സിസ്റ്റം |

|

പാൻ |

പെര്മനന്റ് അക്കൗണ്ട് നമ്പർ |

|

ജെ.എസ്.ഒ.എൻ. |

ജാവാസ്ക്രിപ്റ്റ് ഒബ്ജക്റ്റ് നൊട്ടേഷൻ |

|

TDS |

സ്രോതസ്സിൽ നിന്ന് കുറച്ച നികുതി |

|

ടിൻ |

നികുതി വിവര ശൃംഖല |

|

NSDL |

നാഷണല് സെക്യൂരിറ്റീസ് ഡെപ്പോസിറ്ററി ലിമിറ്റഡ് |

|

RNOR |

സാധാരണ താമസക്കാരനല്ലാത്ത നിവാസി |

|

MT |

മെട്രിക് ടോണുകൾ |

|

TCS |

സ്രോതസ്സിൽ നിന്ന് ശേഖരിച്ച നികുതി |