1. അവലോകനം

ITR-1 - പ്രീ-ഫില്ലിംഗും ഫയലിംഗും എന്ന സേവനം ഇ-ഫയലിംഗ് പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്ത ഉപയോക്താക്കൾക്ക് ലഭ്യമാണ്. ഈ സേവനം വ്യക്തിഗത നികുതിദായകരെ ഇ-ഫയലിംഗ് പോർട്ടൽ വഴിയോ ഓഫ്ലൈൻ എക്സൽ, html യൂട്ടിലിറ്റി ആക്സസ് ചെയ്ത് ITR-1 ഫയൽ ചെയ്യാൻ പ്രാപ്തമാക്കുന്നു. ഓൺലൈൻ മോഡ് വഴി ITR-1 ഫയൽ ചെയ്യുന്നതിനുള്ള പ്രക്രിയ ഈ ഉപയോക്തൃ മാനുവൽ ഉൾക്കൊള്ളുന്നു.

2. ഈ സേവനം ലഭിക്കുന്നതിനുള്ള മുൻവ്യവസ്ഥകൾ

ജനറൽ |

|

മറ്റുള്ളവ |

ദയവായി ശ്രദ്ധിക്കുക: നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്തിട്ടില്ലെങ്കിൽ, നിങ്ങളുടെ പാൻ പ്രവർത്തനരഹിതമാക്കപ്പെടും. അങ്ങനെയെങ്കിൽ നിങ്ങൾക്ക് ഒരു ടിക്കർ സന്ദേശം ലഭിക്കും “നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്യാത്തതിനാൽ അത് പ്രവർത്തനരഹിതമാക്കിയിരിക്കുന്നു. ചിലതിലേക്കുള്ള ആക്സസ് പരിമിതമായിരിക്കാം. സെക്ഷൻ 234H പ്രകാരം പണമടച്ചതിന് ശേഷം നിങ്ങൾക്ക് നിങ്ങളുടെ പാൻ ലിങ്ക് ചെയ്യാനും പ്രവർത്തനക്ഷമമാക്കാനും കഴിയും."

|

3. ഫോമിനെക്കുറിച്ച്

3.1 ഉദ്ദേശ്യം

നികുതിദായകർ വരുമാനത്തെയും അതിന്മേലുള്ള നികുതിയെയും കുറിച്ചുള്ള വിവരങ്ങൾ വാർഷികാടിസ്ഥാനത്തിൽ ആദായനികുതി വകുപ്പിന് സമർപ്പിക്കുന്നതിനുള്ള ഫോമാണ് ആദായനികുതി റിട്ടേൺ. പഴയതോ പുതിയതോ ആയ നികുതി വ്യവസ്ഥയിൽ ആദായനികുതി റിട്ടേൺ സമർപ്പിക്കുന്നതിന് താഴെയുള്ള 3.2 പ്രകാരമുള്ള മാനദണ്ഡങ്ങൾ പാലിക്കുന്ന താമസക്കാരായ വ്യക്തികൾക്ക് ഫോം ITR-1 ഉപയോഗിക്കാം.

3.2 ആർക്കാണ് ഇത് ഉപയോഗിക്കാൻ കഴിയുക?

ITR-1 ഒരു റസിഡൻ്റ് വ്യക്തിക്ക് ഫയൽ ചെയ്യാം:

- സാമ്പത്തിക വർഷത്തിൽ മൊത്തം വരുമാനം ₹ 50 ലക്ഷം കവിയരുത്

- ശമ്പളം, ഒരു വീടിന്റെ സ്വത്ത്, കുടുംബ പെൻഷൻ വരുമാനം, കാർഷിക വരുമാനം (₹5000/- വരെ), സെക്ഷൻ 112A പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടം രൂ..1.25 ലക്ഷം രൂപ വരെ എന്നിവയും ഉൾപ്പെടുന്നതുമാണ്. കൂടാതെ മറ്റ് ഉറവിടങ്ങളിൽ നിന്നുള്ള വരുമാനവും ഉൾപ്പെടുന്നു, അതിൽ ഉൾപ്പെടുന്നവ:

- സേവിംഗ്സ് അക്കൗണ്ടുകളിൽ നിന്നുള്ള പലിശ

- നിക്ഷേപങ്ങളിൽ നിന്നുള്ള പലിശ (ബാങ്ക് / പോസ്റ്റ് ഓഫീസ് / സഹകരണ സംഘം)

- ആദായനികുതി റീഫണ്ടിൽ നിന്നുള്ള പലിശ

- വര്ദ്ധിപ്പിച്ച നഷ്ടപരിഹാരത്തിന് ലഭിച്ച പലിശ

- മറ്റേതെങ്കിലും പലിശയിനത്തിലെ വരുമാനം

- കുടുംബ പെൻഷൻ

- ജീവിതപങ്കാളിയുടെ(ഭാര്യ/ഭർത്താവ്) വരുമാനം (പോർച്ചുഗീസ് സിവിൽ കോഡിന് കീഴിൽ വരുന്നവ ഒഴികെയുള്ളവ) അല്ലെങ്കിൽ പ്രായപൂർത്തിയാകാത്ത ആളുടെ വരുമാനം ഒരുമിപ്പിക്കുന്നു (വരുമാന സ്രോതസ്സ് മുകളിൽ സൂചിപ്പിച്ച പ്രകാരം നിർദ്ദിഷ്ട് പരിധിക്കുള്ളിലാണെങ്കിൽ മാത്രം).

ഇനിപ്പറയുന്ന വ്യക്തികൾക്ക് ITR-1 ഫയൽ ചെയ്യാൻ കഴിയില്ല:

- ഒരു താമസക്കാരൻ ആണ്. എന്നാൽ സാധാരണ താമസക്കാരൻ അല്ല (RNOR), പിന്നെ പ്രവാസി ആയ ഇന്ത്യൻ (NRI) അല്ല.

- മൊത്തം വരുമാനം ₹ 50 ലക്ഷം കവിഞ്ഞു

- കാർഷിക വരുമാനം ₹ 5000/- കവിയുന്നു

- ലോട്ടറി, ഓട്ടക്കുതിരകൾ, നിയമപരമായ ചൂതാട്ടം മുതലായവയിൽ നിന്നുള്ള വരുമാനമുണ്ട്.

- നികുതി ചുമത്താവുന്ന മൂലധന നേട്ടമുണ്ട് (ഹ്രസ്വകാലവും ദീർഘകാലവും)

- സെക്ഷൻ 112A പ്രകാരം ദീർഘകാല മൂലധന നേട്ടം രൂ.1.25 ലക്ഷത്തിൽ കൂടുതലാണെങ്കിൽ

- ലിസ്റ്റുചെയ്യാത്ത ഇക്വിറ്റി ഷെയറുകളിൽ നിക്ഷേപം ഉണ്ട്

- ബിസിനസ്സ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്നുള്ള വരുമാനം ഉണ്ട്

- ഒരു കമ്പനിയിൽ ഒരു ഡയറക്ടറാണ്

- ആദായ നികുതി നിയമത്തിലെ 194N സെക്ഷൻ പ്രകാരം നികുതിയിളവ് ഉണ്ട്

- യോഗ്യതയുള്ള ഒരു സ്റ്റാർട്ടപ്പ് ആയതിനാൽ തൊഴിലുടമയിൽ നിന്ന് ലഭിച്ച ESOP-യിന്മേലുള്ള ആദായനികുതിയിൽ കാലതാമസം വരുത്തി.

- ഒന്നിലധികം ഭവന ആസ്തികള് സ്വന്തമായുണ്ട് അവയിൽനിന്ന് വരുമാനവുമുണ്ട്

- ITR-1-നുള്ള യോഗ്യതാ വ്യവസ്ഥകൾക്ക് കീഴിൽ പരിരക്ഷിക്കപ്പെടുന്നില്ല

4. ഫോം-ഒറ്റനോട്ടത്തിൽ

ITR-1-ൽ സമർപ്പിക്കുന്നതിന് മുമ്പ് സാധൂകരിക്കേണ്ട/എഡിറ്റ് ചെയ്യേണ്ട അഞ്ച് പ്രീ-ഫയൽ വിഭാഗങ്ങളുണ്ട്, കൂടാതെ നികുതി കണക്കുകൂട്ടലിനായി അവലോകനം ചെയ്യേണ്ട ഒരു സംഗ്രഹ വിഭാഗവും ഉണ്ട്. വിഭാഗങ്ങൾ ഇപ്രകാരമാണ്:

ITR-1-ൻ്റെ വിവിധ വിഭാഗങ്ങളുടെ ഒരു ദ്രുത വിവരങ്ങൾ ഇതാണ്:

4.1 വ്യക്തിഗത വിവരങ്ങൾ

ITR-ൻ്റെ വ്യക്തിഗത വിവരങ്ങൾ എന്ന വിഭാഗത്തിൽ, നിങ്ങളുടെ ഇ-ഫയലിംഗ് പ്രൊഫൈലിൽ നിന്ന് സ്വയമേവ പൂരിപ്പിച്ച പ്രീ-ഫിൽഡ് ഡാറ്റ നിങ്ങൾ സാധൂകരിക്കേണ്ടതുണ്ട്. നിങ്ങളുടെ ചില വ്യക്തിഗത വിവരങ്ങൾ നേരിട്ട് ഫോമിൽ എഡിറ്റുചെയ്യാൻ നിങ്ങൾക്ക് കഴിയില്ല. എന്നിരുന്നാലും, പ്രൊഫൈൽ വിഭാഗത്തിലേക്ക് പോയി ആവശ്യമായ മാറ്റങ്ങൾ വരുത്താം. ഫോമിൽ നിങ്ങളുടെ കോൺടാക്റ്റ് വിശദാംശങ്ങൾ, ഫയൽ ചെയ്യൽ തരം വിശദാംശങ്ങൾ, ബാങ്ക് വിശദാംശങ്ങൾ എന്നിവ എഡിറ്റ് ചെയ്യാം.

കോൺടാക്റ്റ് വിശദാംശങ്ങൾ

ഫയലിംഗ് ടൈപ്പ് വിശദാംശങ്ങൾ

ബാങ്ക് വിശദാംശങ്ങൾ

ദയവായി ശ്രദ്ധിക്കുക:

- ഒരു വ്യക്തി, HUF, AOP, BOI, AJP എന്നിവയ്ക്ക് പുതിയ നികുതി വ്യവസ്ഥയെ സ്ഥിര നികുതി വ്യവസ്ഥയാക്കാൻ ഫിനാൻസ് ആക്റ്റ് 2023 സെക്ഷൻ 115BAC യിലെ വ്യവസ്ഥകൾ ഭേദഗതി ചെയ്തിട്ടുണ്ട്. പുതിയ നികുതി വ്യവസ്ഥയ്ക്ക് അനുസൃതമായി നിങ്ങൾ നികുതി അടയ്ക്കേണ്ടതില്ല, നിങ്ങൾ അതിൽ നിന്ന് വ്യക്തമായി ഒഴിവാക്കുകയും പഴയ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിൽ നികുതി ചുമത്താൻ തിരഞ്ഞെടുക്കുകയും വേണം.

- നിങ്ങൾക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാക്കണമെങ്കിൽ ഫയലിംഗ് വിഭാഗത്തിലെ റേഡിയോ ബട്ടണിൽ "അതെ" തിരഞ്ഞെടുക്കുക.ഈ ഓപ്ഷൻ ഉപയോഗിക്കുന്നതിന്, സെക്ഷൻ 139(1) പ്രകാരം പ്രസക്തമായ അസസ്മെൻ്റ് വർഷത്തേക്ക് നൽകേണ്ട വരുമാനത്തിൻ്റെ റിട്ടേണിൽ (ബിസിനസിൽ നിന്നോ പ്രൊഫഷനിൽ നിന്നോ ഉള്ള വരുമാനം ഒഴികെ) വരുമാനമുള്ള നികുതിദായകൻ നികുതി വ്യവസ്ഥയുടെ തിരഞ്ഞെടുപ്പ് സൂചിപ്പിക്കണം.

4.2 മൊത്ത വരുമാനം

മൊത്ത വരുമാനം എന്ന വിഭാഗത്തിൽ, നിങ്ങൾ മുൻകൂട്ടി പൂരിപ്പിച്ച വിവരങ്ങൾ അവലോകനം ചെയ്യുകയും ശമ്പളം / പെൻഷൻ, വീടിന്റെ സ്വത്ത്, സെക്ഷൻ 112A പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടം, മറ്റ് സ്രോതസ്സുകൾ (പലിശ വരുമാനം, കുടുംബ പെൻഷൻ മുതലായവ) എന്നിവയിൽ നിന്നുള്ള നിങ്ങളുടെ വരുമാന സ്രോതസ്സ് വിശദാംശങ്ങൾ സ്ഥിരീകരിക്കുകയും / എഡിറ്റ് ചെയ്യുകയും വേണം. ഒഴിവാക്കിയ വരുമാനത്തിൻ്റെ വിശദാംശങ്ങളുണ്ടെങ്കിൽ, നിങ്ങൾക്ക് ചേർക്കാനും കഴിയും.

ശമ്പളത്തിൽ നിന്നുള്ള വരുമാനം

ഒരു വീടിന്റെ സ്വത്തിൽ നിന്നുള്ള വരുമാനവും കടമെടുത്ത മൂലധനത്തിന്റെ പലിശ വിശദാംശങ്ങളും

മറ്റ് ഉറവിടങ്ങളിൽ നിന്നുള്ള വരുമാനം

ഒഴിവാക്കിയ വരുമാനം

സെക്ഷൻ 112A പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടങ്ങൾ

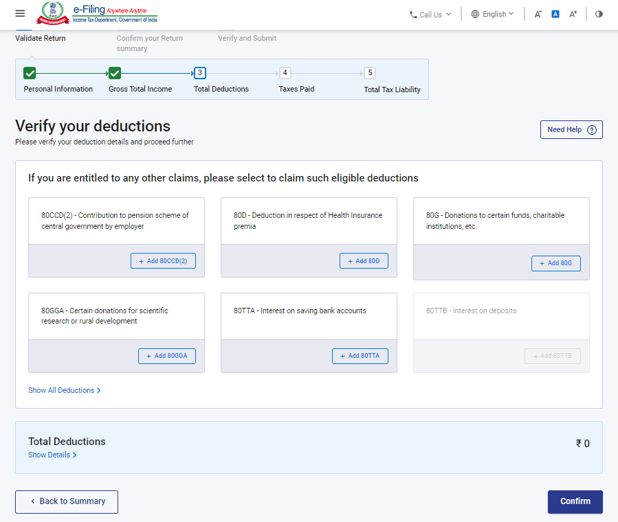

4.3 ആകെ കിഴിവുകൾ

മൊത്തം കിഴിവുകൾ വിഭാഗത്തിൽ, ആദായ നികുതി നിയമത്തിൻ്റെ VI-A അധ്യായം പ്രകാരം ക്ലെയിം ചെയ്യുന്നതിന് നിങ്ങൾക്ക് ബാധകമായ ഏതെങ്കിലും കിഴിവുകൾ ചേർക്കുകയും ഇല്ലാതാക്കുകയും സ്ഥിരീകരിക്കുകയും ചെയ്യേണ്ടതുണ്ട്.

ശ്രദ്ധിക്കുക:

AY 2025-26 മുതൽ കിഴിവുകൾ ക്ലെയിം ചെയ്യുന്നതിന് നിങ്ങൾ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ട്.

ദയവായി ശ്രദ്ധിക്കുക:

A.Y 25-26ന്, പുതിയ നികുതി വ്യവസ്ഥയാണ് സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥ. നിങ്ങൾ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുത്തിട്ടില്ലെങ്കിൽ, സെക്ഷൻ 80CCD (2) - ടയർ-1 NPS അക്കൗണ്ടിലേക്കുള്ള തൊഴിലുടമയുടെ സംഭാവന, സെക്ഷൻ 80CCH - അഗ്നിവീർ കോർപ്പസ് ഫണ്ടിൽ നിക്ഷേപിച്ച തുക എന്നിവ പ്രകാരമുള്ള കിഴിവുകൾ മാത്രമേ നിങ്ങൾക്ക് ദൃശ്യമാകൂ.

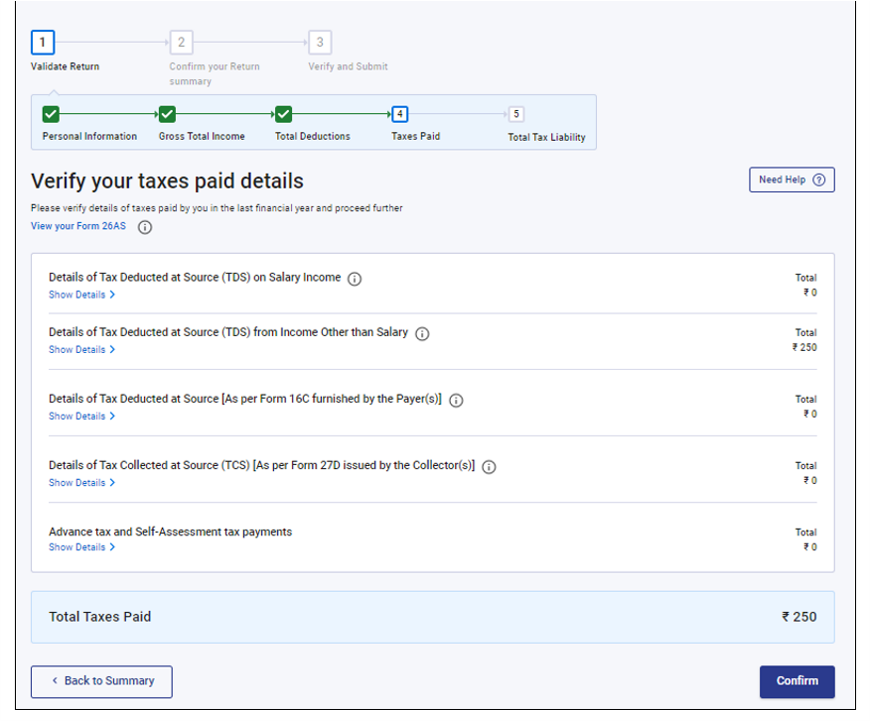

4.4 അടച്ച നികുതി

അടച്ച നികുതികൾ എന്ന വിഭാഗത്തിൽ, നിങ്ങൾ മുൻ വർഷം അടച്ച നികുതികൾ പരിശോധിച്ചുറപ്പിക്കേണ്ടതുണ്ട്. ഇതിൽ ഉൾപ്പെടുന്നത് ശമ്പളത്തിൽ നിന്നുള്ള TDS, ശമ്പളേതര വരുമാനങ്ങളിൽ നിന്നുള്ള TDS (പേയർ നൽകുന്ന വിവരം പ്രകാരം), TCS, വർഷത്തിനിടെ അടച്ച മുൻകൂർ നികുതി, കൂടാതെ റിട്ടേൺ സമർപ്പിക്കുന്നതിന് മുമ്പ് സ്വയം കണക്കാക്കി അടച്ച Self-Assessment Tax എന്നിവയാണ്..

4.5 ആകെ നികുതി ബാധ്യത

ആകെ നികുതി ബാധ്യത വിഭാഗത്തിൽ, സാധുതയുള്ള വിഭാഗങ്ങളും തിരഞ്ഞെടുത്ത നികുതി വ്യവസ്ഥയും അനുസരിച്ച് കണക്കാക്കിയ നികുതി ബാധ്യത നിങ്ങൾ അവലോകനം ചെയ്യേണ്ടതുണ്ട്.

5. ITR - 1 എങ്ങനെ ആക്സസ് ചെയ്യുകയും സമർപ്പിക്കുകയും ചെയ്യാം

ഇനിപ്പറയുന്ന രീതികളിലൂടെ നിങ്ങൾക്ക് നിങ്ങളുടെ ITR ഫയൽ ചെയ്യാനും സമർപ്പിക്കാനും കഴിയും:

- ഓൺലൈൻ മോഡ് - ഇ-ഫയലിംഗ് പോർട്ടലിലൂടെ

- ഓഫ്ലൈൻ മോഡ് - ഓഫ്ലൈൻ യൂട്ടിലിറ്റി അല്ലെങ്കിൽ എക്സൽ യൂട്ടിലിറ്റി വഴി

ഓൺലൈൻ മോഡ് വഴി ITR ഫയൽ ചെയ്യാനും സമർപ്പിക്കാനും ചുവടെയുള്ള ഘട്ടങ്ങൾ പാലിക്കുക:

ഘട്ടം 1: നിങ്ങളുടെ ഉപയോക്തൃ ID-യും പാസ്വേഡും ഉപയോഗിച്ച് ഇ-ഫയലിംഗ് പോർട്ടലിൽ ലോഗിൻ ചെയ്യുക.

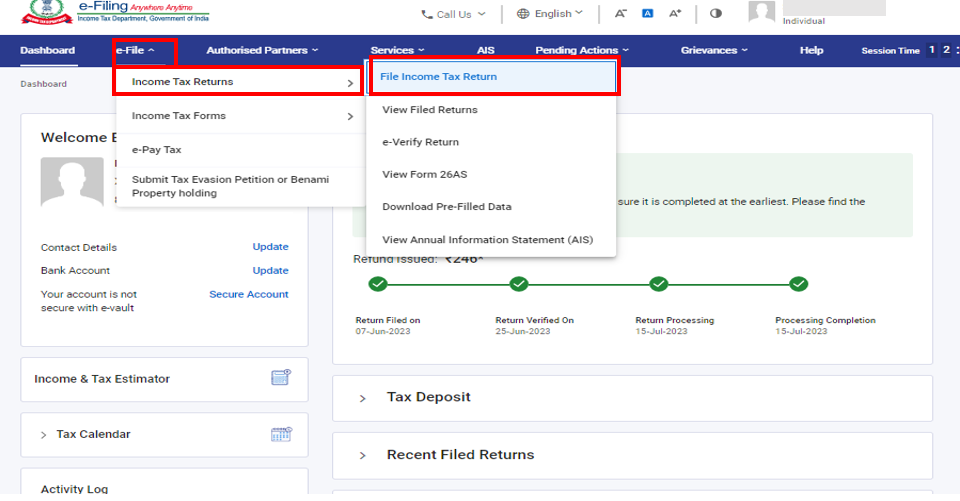

ഘട്ടം 2: നിങ്ങളുടെ ഡാഷ്ബോർഡിൽ, ഇ-ഫയൽ>ആദായ നികുതി റിട്ടേണുകൾ > ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്യുക, എന്ന് ക്ലിക്ക് ചെയ്യുക

ഘട്ടം 3: അസസ്സ്മെന്റ് വർഷം 2025–26 ആയി തിരഞ്ഞെടുത്ത് പൂരിപ്പിക്കൽ രീതി ഓൺലൈനായി തിരഞ്ഞെടുക്കുക, തുടർന്ന് തുടരുക ക്ലിക്ക് ചെയ്യുക

ഘട്ടം 4: നിങ്ങൾ ഇതിനകം ആദായ നികുതി റിട്ടേൺ പൂരിപ്പിച്ച് അത് സമർപ്പിക്കാൻ ശേഷിക്കുന്നുണ്ടെങ്കിൽ, ഫയലിംഗ് പുനരാരംഭിക്കുക ക്ലിക്ക് ചെയ്യുക.നിങ്ങൾ സംരക്ഷിച്ച റിട്ടേൺ ഉപേക്ഷിച്ച് വീണ്ടും റിട്ടേൺ തയ്യാറാക്കാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, പുതിയ ഫയലിംഗ് ആരംഭിക്കുക ക്ലിക്ക് ചെയ്യുക.

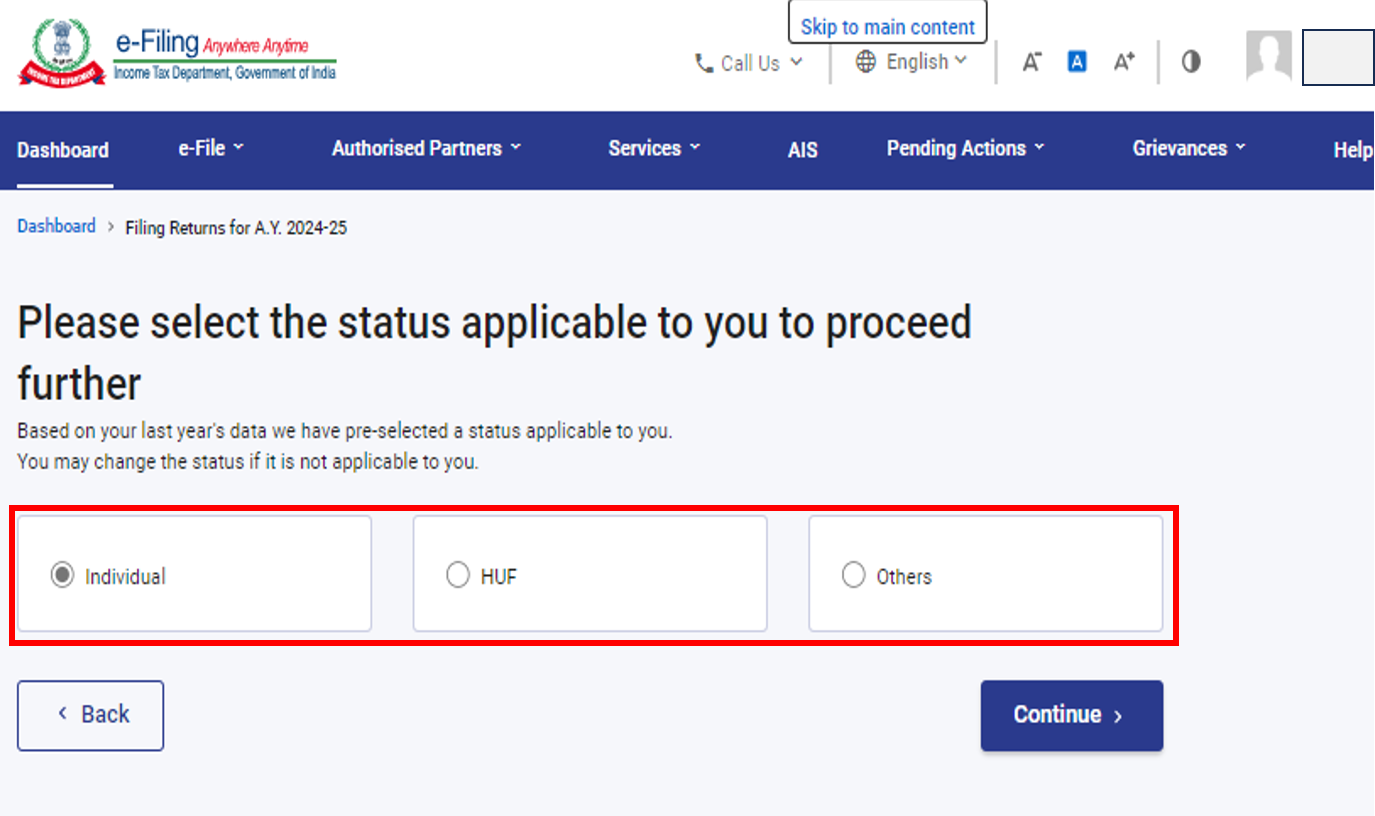

ഘട്ടം 5:നിങ്ങൾക്ക് ബാധകമായ സ്റ്റാറ്റസ് തിരഞ്ഞെടുക്കുക കൂടാതെ മുന്നോട്ട് പോകാൻ തുടരുക എന്നത് ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 6: ITR ഫോം തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 7: നിങ്ങൾക്ക് ബാധകമായ ITR തിരഞ്ഞെടുത്തുകഴിഞ്ഞാൽ, ആവശ്യമായ രേഖകളുടെ ലിസ്റ്റ് ശ്രദ്ധിക്കുകയും നമുക്ക് ആരംഭിക്കാം ക്ലിക്ക് ചെയ്യുക.

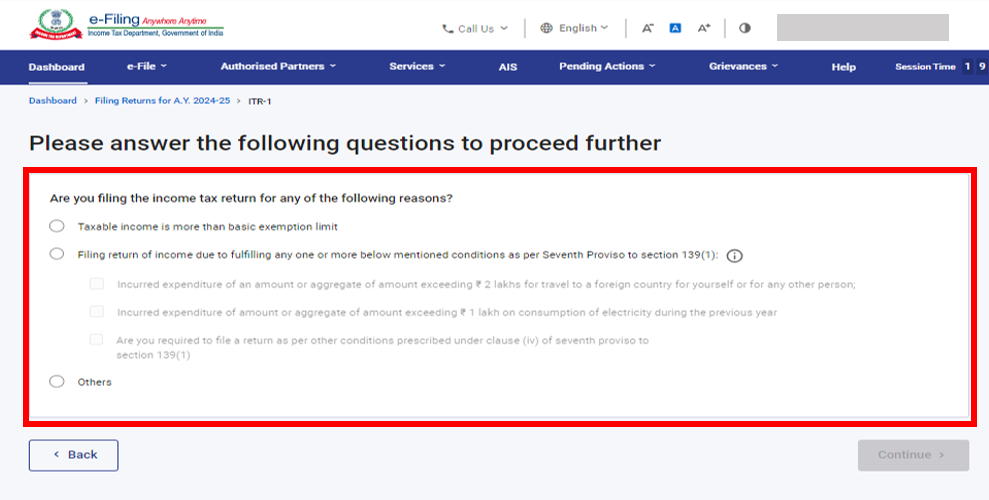

ഘട്ടം 8: ITR ഫയൽ ചെയ്യുന്നതിനുള്ള കാരണം സംബന്ധിച്ച് നിങ്ങൾക്ക് ബാധകമായ ചെക്ക്ബോക്സ് തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 9: AY 2025-26 -ന് പുതിയ നികുതി വ്യവസ്ഥയാണ് സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥ. "നിങ്ങൾക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകണമെങ്കിൽ" എന്ന ചോദ്യത്തിന് "ഇല്ല" എന്ന ഓപ്ഷൻ സ്വയമേവ തിരഞ്ഞെടുക്കപ്പെടും. പഴയ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിൽ നിങ്ങളുടെ റിട്ടേൺ ഫയൽ ചെയ്യണമെങ്കിൽ, വ്യക്തിഗത വിവര വിഭാഗത്തിൽ “അതെ” തിരഞ്ഞെടുക്കുക.

നിങ്ങളുടെ പ്രീ-ഫിൽഡ് ഡാറ്റ അവലോകനം ചെയ്ത് ആവശ്യമെങ്കിൽ എഡിറ്റ് ചെയ്യുക. ശേഷിക്കുന്ന / അധിക വിവരങ്ങൾ നൽകുക [ആവശ്യമെങ്കിൽ]. ഓരോ വിഭാഗത്തിൻ്റെയും അവസാനം സ്ഥിരീകരിക്കുക ക്ലിക്ക് ചെയ്യുക.

ദയവായി ശ്രദ്ധിക്കുക:

നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കുന്നതിന് മുമ്പ്, പുതിയ നികുതി വ്യവസ്ഥയിൽ ചില കിഴിവുകളും ഇളവുകളും ലഭ്യമല്ല എന്നത് ശ്രദ്ധിക്കുക.കൂടുതലറിയാൻ പഴയതും പുതിയതുമായ നികുതി വ്യവസ്ഥയെക്കുറിച്ചുള്ള വീഡിയോ കാണുക (ഭാഗം-1)

ഘട്ടം 10: വിവിധ വിഭാഗങ്ങളിൽ നിങ്ങളുടെ വരുമാനവും മൊത്തം കിഴിവ് വിശദാംശങ്ങളും നൽകുക/എഡിറ്റ് ചെയ്യുക. ഫോമിൻ്റെ എല്ലാ വിഭാഗങ്ങളും പൂർത്തിയാക്കി സ്ഥിരീകരിച്ച ശേഷം, തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 10a: നികുതി ബാധ്യത ഉള്ള സാഹചര്യത്തിൽ

മൊത്തം നികുതി ബാധ്യതയിൽ ക്ലിക്ക് ചെയ്ത ശേഷം, നിങ്ങൾ നൽകിയ വിശദാംശങ്ങളെ അടിസ്ഥാനമാക്കി നിങ്ങളുടെ നികുതി കണക്കുകൂട്ടലിൻ്റെ ഒരു സംഗ്രഹം നിങ്ങളെ കാണിക്കും. കണക്കുകൂട്ടലിനെ അടിസ്ഥാനമാക്കി നികുതി ബാധ്യത അടയ്ക്കേണ്ടതായിട്ടുണ്ടെങ്കിൽ, പേജിന്റെ ചുവടെ നിങ്ങൾക്ക് ഇപ്പോൾ പണം അടയ്ക്കുക, പിന്നീട് പണം അടയ്ക്കുക എന്നീ ഓപ്ഷനുകൾ ലഭ്യമാണ്.

ശ്രദ്ധിക്കുക:

- ഇപ്പോൾ പണമടയ്ക്കുക എന്ന ഓപ്ഷൻ ഉപയോഗിക്കാൻ ശുപാർശ ചെയ്യുന്നു.

- നിങ്ങൾ പിന്നീട് പണമടയ്ക്കാൻ തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ ആദായനികുതി റിട്ടേൺ സമർപ്പിച്ചതിനുശേഷം നിങ്ങൾക്ക് പണമടയ്ക്കാം, എന്നാൽ ഡിഫോൾട്ടായി നികുതിദായകനായി കണക്കാക്കപ്പെടാനുള്ള സാധ്യതയുണ്ട്, കൂടാതെ അടയ്ക്കേണ്ട നികുതിയുടെ പലിശ അടയ്ക്കേണ്ട ബാധ്യതയും ഉണ്ടായേക്കാം.

ഘട്ടം 10a(i) : “ഇപ്പോൾ പണമടയ്ക്കുക” എന്നതിൽ ക്ലിക്ക് ചെയ്താൽ നിങ്ങളെ ഇ-പേ ടാക്സ് സേവനത്തിലേക്ക് റീഡയറക്ടുചെയ്യും. തുടരുക ക്ലിക്ക് ചെയ്യുക.

- ശ്രദ്ധിക്കുക: 'തുടരുക' ക്ലിക്ക് ചെയ്താൽ നികുതി അടയ്ക്കുന്നതിനായി പോർട്ടലിലെ ഇ-പേ ടാക്സ് പേജിലേക്ക് നിങ്ങളെ കൊണ്ടുപോകും. കൂടുതലറിയാൻ ഇ-പേ ടാക്സ് ഉപയോക്തൃ മാനുവലുകൾ പരിശോധിക്കുക.

ഘട്ടം 10a(ii): ഇ-ഫയലിംഗ് പോർട്ടൽ വഴി വിജയകരമായ പേയ്മെന്റിന് ശേഷം ഒരു വിജയ സന്ദേശം പ്രദർശിപ്പിക്കും. ITR ഫയലിംഗ് പൂർത്തിയാക്കാൻ റിട്ടേൺ ഫയലിംഗിലേക്ക് മടങ്ങുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 10b: അഥവാ താങ്കൾക്ക് നികുതി ബാധ്യത ഇല്ലെങ്കിൽ, (ഡിമാൻഡ് / റീഫണ്ട് ഇല്ല) അല്ലെങ്കിൽ താങ്കൾക്ക് റീഫണ്ടിന് അർഹതയുണ്ടെങ്കിൽ

പ്രിവ്യൂ റിട്ടേൺ ക്ലിക്ക് ചെയ്യുക. അടയ്ക്കേണ്ട നികുതി ബാധ്യത ഇല്ലെങ്കിലോ ടാക്സ് കംപ്യൂട്ടേഷൻ്റെ അടിസ്ഥാനത്തിൽ റീഫണ്ട് ഉണ്ടെങ്കിലോ, താങ്കളുടെ റിട്ടേൺ പ്രിവ്യൂ ചെയ്ത് സമർപ്പിക്കുക എന്ന പേജിലേക്ക് കൊണ്ടുപോകും.

ഘട്ടം 11: പ്രിവ്യൂ ചെയ്ത് നിങ്ങളുടെ റിട്ടേൺ സമർപ്പിക്കുക എന്ന പേജിൽ, ഡിക്ലറേഷൻ ചെക്ക്ബോക്സ് തിരഞ്ഞെടുത്ത് വാലിഡേഷനായി തുടരുക ക്ലിക്ക് ചെയ്യുക

കുറിപ്പ് : നിങ്ങളുടെ റിട്ടേൺ തയ്യാറാക്കുന്നതിനായി നിങ്ങൾ ഒരു നികുതി റിട്ടേൺ തയ്യാറാക്കുന്നയാളെയോ TRP-യെയോ ഉൾപ്പെടുത്തിയിട്ടില്ലെങ്കിൽ, TRP യുമായി ബന്ധപ്പെട്ട ടെക്സ്റ്റ്ബോക്സുകൾ നിങ്ങൾക്ക് ശൂന്യമായി ഇടാം.

ഘട്ടം 12: വാലിഡേഷനുകൾ വിജയിച്ചുകഴിഞ്ഞാൽ പ്രിവ്യൂക്ലിക്ക് ചെയ്യുക.

കുറിപ്പ്: താങ്കളുടെ റിട്ടേണിൽ പിശകുകളുടെ ഒരു ലിസ്റ്റ് കാണിച്ചിട്ടുണ്ടെങ്കിൽ, പിശകുകൾ ശരിയാക്കുന്നതിനു താങ്കൾ ഫോമിലേക്ക് മടങ്ങേണ്ടതുണ്ട്. പിശകുകളൊന്നുമില്ലെങ്കിൽ, നിങ്ങളുടെ റിട്ടേൺ പ്രിവ്യൂ ചെയ്യാൻ നിങ്ങൾക്ക് തുടരാം.

ഘട്ടം 13: റിട്ടേണിന്റെ പ്രിവ്യൂവിൽ ക്ലിക്ക് ചെയ്ത് വാലിഡേഷനിലേക്ക് പോകുക.

ഘട്ടം 14: അപ്ലോഡ് ലെവൽ വാലിഡേഷൻ ഉപയോഗിച്ച് റിട്ടേൺ വിജയകരമായി സാധൂകരിക്കപ്പെട്ടുകഴിഞ്ഞാൽ, വെരിഫിക്കേഷനിലേക്ക് പോകുക എന്നതിൽ ക്ലിക്കുചെയ്യുക.

ഘട്ടം 15: നിങ്ങളുടെ വെരിഫിക്കേഷൻ പൂർത്തിയാക്കുക പേജിൽ, നിങ്ങൾക്ക് ഇഷ്ടപ്പെട്ട ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

നിങ്ങളുടെ റിട്ടേൺ സ്ഥിരീകരിക്കേണ്ടത് നിർബന്ധമാണ്, ഇ-വെരിഫിക്കേഷൻ (ശുപാർശ ചെയ്ത ഓപ്ഷൻ - ഇപ്പോൾ ഇ-വേരിഫൈ ചെയ്യുക) ആണ് നിങ്ങളുടെ ITR പരിശോധിക്കാനുള്ള എളുപ്പവഴി - ഇത് വേഗമേറിയതും കടലാസ് രഹിതവും, ഒപ്പിട്ട ഫിസിക്കൽ ITR-V CPC-യിലേക്ക് സ്പീഡ് പോസ്റ്റ് അയക്കുന്നതിനേക്കാൾ സുരക്ഷിതവുമാണ്.

കുറിപ്പ്: താങ്കൾ പിന്നീട് ഇ-വെരിഫൈ ചെയ്യുക എന്ന് തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, താങ്കൾക്ക് റിട്ടേൺ സമർപ്പിക്കാൻ കഴിയും, എന്നിരുന്നാലും, താങ്കളുടെ ITR ഫയൽ ചെയ്ത 30ദിവസത്തിനുള്ളിൽ താങ്കളുടെ റിട്ടേൺ വെരിഫൈ ചെയ്യേണ്ടതുണ്ട്.

ഘട്ടം 16: ഇ-വെരിഫൈ പേജിൽ, ഇ-വെരിഫൈ റിട്ടേൺ ചെയ്യാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്ന ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് തുടരുകക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക:

- കൂടുതലറിയാൻ എങ്ങനെ ഇ-വെരിഫൈ ചെയ്യാം എന്ന ഉപയോക്തൃ മാനുവൽ കാണുക.

- നിങ്ങൾ ITR-V വഴി പരിശോധിച്ചുറപ്പിക്കുക തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ ITR-V യുടെ ഒപ്പിട്ട ഫിസിക്കൽ കോപ്പി സെൻട്രലൈസ്ഡ് പ്രോസസ്സിംഗ് സെൻ്റർ, ഇൻകം ടാക്സ് ഡിപ്പാർട്ട്മെൻ്റ്, ബെംഗളൂരു 560500എന്ന വിലാസത്തിൽ സ്പീഡ് പോസ്റ്റ് വഴി 30 ദിവസത്തിനകം അയയ്ക്കണം.

- നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ട് മുൻകൂട്ടി സാധൂകരിച്ചിട്ടുണ്ടെന്ന് ഉറപ്പാക്കുക, അതുവഴി ഏതെങ്കിലും റീഫണ്ടുകൾ നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്തേക്കാം.

- കൂടുതലറിയാൻ എന്റെ ബാങ്ക് അക്കൗണ്ട് ഉപയോക്തൃ മാനുവൽ പരിശോധിക്കുക.

ദയവായി ശ്രദ്ധിക്കുക: 2024-ലെ 31/03/2024-ലെ വിജ്ഞാപനം നമ്പർ 2 പ്രകാരം-

- ഇൻകം ടാക്സ് റിട്ടേൺ അപ്ലോഡ് ചെയ്ത് 30 ദിവസത്തിനുള്ളിൽ e-verification / ITR-V സമർപ്പിച്ചാൽ, അത്തരത്തിലുള്ള കേസുകളിൽ റിട്ടേൺ അപ്ലോഡ് ചെയ്ത തീയതിയെയാണ് റിട്ടേൺ സമർപ്പിച്ച തീയതിയായി കണക്കാക്കുക.

- റിട്ടേൺ അപ്ലോഡ് ചെയ്തിട്ട് 30 ദിവസങ്ങൾക്ക് ശേഷം e-verification അല്ലെങ്കിൽ ITR-V സമർപ്പിച്ചാൽ, e-verification / ITR-V സമർപ്പിച്ച തീയതിയാണ് റിട്ടേൺ സമർപ്പിച്ച തീയതിയായി പരിഗണിക്കുക. അത്തരം സാഹചര്യങ്ങളിൽ റിട്ടേൺ വൈകി സമർപ്പിച്ചതിനുള്ള എല്ലാ നിയമപരമായ പ്രത്യാഘാതങ്ങളും ബാധകമായ രീതിയിൽ ഉണ്ടായിരിക്കും.

- നിർദ്ദിഷ്ട ഫോർമാറ്റിലും രീതിയിലും കൃത്യമായി പരിശോധിച്ച ITR-V സാധാരണ പോസ്റ്റ് വഴിയോ സ്പീഡ് പോസ്റ്റ് വഴിയോ മറ്റേതെങ്കിലും രീതിയിലോ ഇനിപ്പറയുന്ന വിലാസത്തിലേക്ക് മാത്രം അയയ്ക്കണം: സെൻട്രലൈസ്ഡ് പ്രോസസ്സിംഗ് സെന്റർ, ആദായനികുതി വകുപ്പ്, ബെംഗളൂരു - 560500, കർണാടക.

- വരുമാന റിട്ടേൺ അപ്ലോഡ് ചെയ്ത തീയതിയിൽ നിന്ന് 30 ദിവസത്തെ കാലയളവ് നിർണ്ണയിക്കുന്നതിന്, CPC-ക്ക് പരിശോധിച്ച ITR-V ലഭിക്കുന്ന തീയതിയെ തന്നെയാണ് പരിഗണിക്കുക.

- കൂടാതെ, അപ്ലോഡ് ചെയ്ത റിട്ടേൺ നിശ്ചിത സമയപരിധിക്കുള്ളിൽ പരിശോധന (വെരിഫിക്കേഷൻ) ചെയ്യാത്ത പക്ഷം, അത്തരം റിട്ടേൺ അസാധുവായതായി പരിഗണിക്കപ്പെടുമെന്ന് ഇതിലൂടെ കൂടുതൽ വ്യക്തമാക്കുന്നു