1. അവലോകനം

പ്രീ-ഫില്ലിംഗും ഫയലിംഗും രജിസ്റ്റർ ചെയ്ത ഉപയോക്താക്കൾക്ക് ITR-4 സേവനത്തിൻ്റെ ഇ-ഫയലിംഗ് പോർട്ടലിലും ഓഫ്ലൈൻ യൂട്ടിലിറ്റി ആക്സസ് ചെയ്യുന്നതിലൂടെയും ലഭ്യമാണ്. ഇ-ഫയലിംഗ് പോർട്ടലിലൂടെ ITR-4 ഓൺലൈനായി ഫയൽ ചെയ്യാൻ വ്യക്തിഗത നികുതിദായകർ, HUF-കൾ, സ്ഥാപനങ്ങൾ (LLP-കൾ ഒഴികെ) ഈ സേവനം പ്രാപ്തമാക്കുന്നു.

ഓൺലൈൻ മോഡ് വഴി ITR-4 ഫയൽ ചെയ്യുന്നതിനുള്ള പ്രക്രിയ ഈ ഉപയോക്തൃ മാനുവൽ ഉൾക്കൊള്ളുന്നു.

2. ഈ സേവനം ലഭിക്കുന്നതിനുള്ള മുൻവ്യവസ്ഥകൾ

| ജനറൽ |

|

| മറ്റുള്ളവ |

ദയവായി ശ്രദ്ധിക്കുക: നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്തിട്ടില്ലെങ്കിൽ, നിങ്ങളുടെ പാൻ പ്രവർത്തനരഹിതമാകും. അങ്ങനെയെങ്കിൽ നിങ്ങൾക്ക് ഒരു ടിക്കർ സന്ദേശം ലഭിക്കും “നിങ്ങളുടെ പാൻ ആധാറുമായി ലിങ്ക് ചെയ്യാത്തതിനാൽ അത് പ്രവർത്തനരഹിതമാക്കിയിരിക്കുന്നു. അതുമൂലം ചില ആക്സസുകൾ പരിമിതമായിരിക്കാം." സെക്ഷൻ 234H പ്രകാരം പണമടച്ചതിന് ശേഷം നിങ്ങൾക്ക് പാൻ ലിങ്ക് ചെയ്യാനും പ്രവർത്തനക്ഷമമാക്കാനും കഴിയും.

|

3. ഫോമിനെക്കുറിച്ച്

3.1 ഉദ്ദേശ്യം

നികുതിദായകർ വരുമാനത്തെയും അതിന്മേലുള്ള നികുതിയെയും കുറിച്ചുള്ള വിവരങ്ങൾ വാർഷികാടിസ്ഥാനത്തിൽ ആദായനികുതി വകുപ്പിന് സമർപ്പിക്കുന്നതിനുള്ള ഫോമാണ് ആദായനികുതി റിട്ടേൺ. പഴയതോ പുതിയതോ ആയ നികുതി വ്യവസ്ഥയിൽ ആദായനികുതി റിട്ടേൺ സമർപ്പിക്കുന്നതിന് താഴെയുള്ള 3.2 പ്രകാരമുള്ള മാനദണ്ഡങ്ങൾ പാലിക്കുന്ന താമസക്കാരായ വ്യക്തികൾ, HUF-കൾ, സ്ഥാപനങ്ങൾ (LLP-കൾ ഒഴികെ) എന്നിവർക്ക് ഫോം ITR-4 ഉപയോഗിക്കാം.

3.1 ആർക്കാണ് ഇത് ഉപയോഗിക്കാൻ കഴിയുക?

താഴെ പറയുന്ന നിബന്ധനകൾ പാലിക്കുന്ന ഒരു റസിഡന്റ് വ്യക്തികൾ/HUF/പങ്കാളിത്ത ഫേം എന്നിവർക്ക് ITR-4 ഫയൽ ചെയ്യാൻ കഴിയും:

- ബിസിനസ്സ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്നുള്ള വരുമാനം ഉണ്ടായിരിക്കുക

- 44AD അല്ലെങ്കിൽ 44AE സെക്ഷൻ പ്രകാരം കണക്കാക്കിയ ബിസിനസ്സ് വരുമാനത്തിൽ നിന്നുള്ള വരുമാനം

- 44ADA സെക്ഷൻ പ്രകാരം കണക്കാക്കിയ തൊഴിലിൽ നിന്നുള്ള വരുമാനം

- 1.25 ലക്ഷം രൂപ വരെയുള്ള 112 A വകുപ്പ് പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടം (മുൻകൂട്ടി കൊണ്ടുവന്നതോ മുന്നോട്ട് കൊണ്ടുപോകുന്നതോ ആയ മൂലധന നഷ്ടമില്ലാതെ)

- ഒന്നിലധികം ഭവന ആസ്തിയിൽ നിന്ന് വരുമാനം ഉണ്ടാകരുത്

4. ഫോം-ഒറ്റനോട്ടത്തിൽ

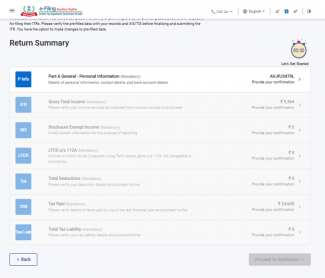

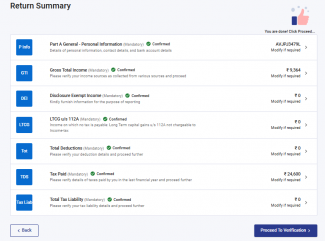

ഓൺലൈൻ മോഡിൽ ഫോം സമർപ്പിക്കുന്നതിന് മുമ്പ് നിങ്ങൾ പൂരിപ്പിക്കേണ്ട ആറ് വിഭാഗങ്ങളും പൂരിപ്പിച്ച നിങ്ങളുടെ എല്ലാ വിശദാംശങ്ങളും സാധൂകരിക്കാൻ കഴിയുന്ന ഒരു പ്രിവ്യൂ പേജും ITR-4-ൽ ഉണ്ട്. വിഭാഗങ്ങൾ ഇപ്രകാരമാണ്:

- സ്വകാര്യ വിവരങ്ങൾ

- മൊത്തം ആകെ വരുമാനം

- വെളിപ്പെടുത്തലുകളും ഒഴിവാക്കിയ വരുമാനവും

- ആകെ കിഴിവുകൾ

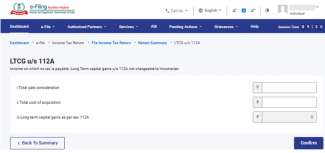

- 112 A വകുപ്പ് പ്രകാരമുള്ള ദീർഘകാല മൂലധന നേട്ടങ്ങൾ

- അടച്ച നികുതികൾ

- മൊത്തം നികുതി ബാധ്യത

ITR-4-ൻ്റെ വിവിധ വിഭാഗങ്ങളുടെ ഒരു ദ്രുത വിവരങ്ങൾ ഇതാണ്:

4.1 വ്യക്തിഗത വിവരങ്ങൾ

ITR-ൻ്റെ വ്യക്തിഗത വിവര വിഭാഗത്തിൽ, നിങ്ങളുടെ ഇ-ഫയലിംഗ് പ്രൊഫൈലിൽ നിന്ന് സ്വയമേവ പൂരിപ്പിച്ച ഡാറ്റ നിങ്ങൾ പരിശോധിക്കേണ്ടതുണ്ട്. നിങ്ങളുടെ ചില വ്യക്തിഗത വിവരങ്ങൾ നേരിട്ട് ഫോമിൽ എഡിറ്റുചെയ്യാൻ നിങ്ങൾക്ക് കഴിയില്ല. എന്നിരുന്നാലും, നിങ്ങളുടെ ഇ-ഫയലിംഗ് പ്രൊഫൈലിലേക്ക് പോയി ആവശ്യമായ മാറ്റങ്ങൾ നിങ്ങൾക്ക് നടത്താം. നിങ്ങളുടെ ഇ-ഫയലിംഗ് പ്രൊഫൈലിൽ നിങ്ങളുടെ കോൺടാക്റ്റ് വിശദാംശങ്ങൾ, ഫയലിംഗ് തരം വിശദാംശങ്ങൾ, അംഗീകൃത പ്രതിനിധി, പങ്കാളി വിശദാംശങ്ങൾ (ബാധകമെങ്കിൽ), ബാങ്ക് വിശദാംശങ്ങൾ എന്നിവ എഡിറ്റ് ചെയ്യാം.

കോൺടാക്റ്റ് വിശദാംശങ്ങൾ

ഫയലിംഗ് ടൈപ്പ് വിശദാംശങ്ങൾ

ദയവായി ശ്രദ്ധിക്കുക:

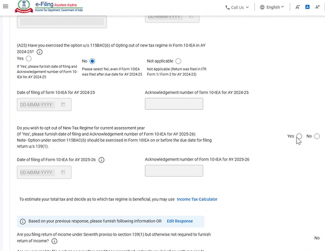

ഒരു വ്യക്തി, HUF, AOP(സഹകരണ സംഘം ഒഴികെ), BOI എന്നിവ രൂപംകൊടുത്താലും ഇല്ലെങ്കിലും, അല്ലെങ്കിൽ ഒരു കൃത്രിമ ജുഡീഷ്യൽ വ്യക്തി ആകുന്ന നികുതിദായകന് പുതിയ നികുതി വ്യവസ്ഥയെ സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥയാക്കുന്നതിനായി 2024-ലെ ധനകാര്യ (നമ്പർ 2) നിയമത്തിൽ 115BAC(1A) എന്ന വകുപ്പ് ചേർത്തിട്ടുണ്ട്. പുതിയ നികുതി വ്യവസ്ഥ അനുസരിച്ച് നികുതി അടയ്ക്കാൻ നികുതിദായകൻ ആഗ്രഹിക്കുന്നില്ലെങ്കിൽ, അയാൾ അതിൽ നിന്ന് വ്യക്തമായി ഒഴിവാകുകയും പഴയ നികുതി വ്യവസ്ഥയിൽ നികുതി ചുമത്താൻ തിരഞ്ഞെടുക്കുകയും വേണം.

ഒരു ബിസിനസ്സ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്ന് വരുമാനമുള്ള ഒരു നികുതിദായകന് പ്രസക്തമായ ഒരു വർഷത്തേക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറാനും പഴയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറാനും കഴിയും. എന്നിരുന്നാലും, ബിസിനസ്സ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്നും വരുമാനം ഉള്ളതിനാൽ, നികുതിദായകന് എല്ലാ വർഷവും രണ്ട് വ്യവസ്ഥകളിൽ ഒന്ന് തിരഞ്ഞെടുക്കാൻ അർഹതയുണ്ടായിരിക്കില്ല. ഫോം 10-IEA ഫയൽ ചെയ്തതിന് ശേഷം നികുതിദായകൻ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവായിക്കഴിഞ്ഞാൽ, അടുത്ത വർഷം പുതിയ നികുതി വ്യവസ്ഥയിലേക്ക് വീണ്ടും പ്രവേശിക്കാൻ ഒരു അവസരം മാത്രമേയുള്ളൂ. നികുതിദായകൻ പുതിയ വ്യവസ്ഥയിലേക്ക് മടങ്ങിക്കഴിഞ്ഞാൽ, വീണ്ടും നികുതി വ്യവസ്ഥകൾ മാറ്റുന്നതിനുള്ള ഓപ്ഷനുകൾ തുടർന്നുള്ള വർഷങ്ങളിൽ ലഭ്യമാകില്ല

എന്നിരുന്നാലും, സെക്ഷൻ 139(1) പ്രകാരം വരുമാനത്തിന്റെ റിട്ടേൺ സമർപ്പിക്കുന്നതിനുള്ള അവസാന തീയതിയിലോ അതിനു മുമ്പോ ഫോം നമ്പർ 10-IEA-യിൽ നിന്ന് ഒഴിവാകാനുള്ള ഈ ഓപ്ഷൻ ഉപയോഗിക്കേണ്ടതുണ്ട്.

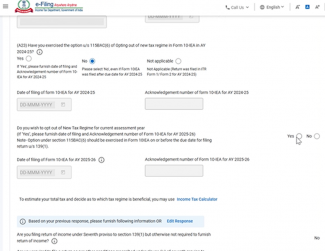

- 2024-25 അസസ്മെന്റ് വർഷത്തിൽ നിങ്ങൾ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവായിട്ടുണ്ടെങ്കിൽ: “അതെ” തിരഞ്ഞെടുത്ത് ഫയൽ ചെയ്ത തീയതിയും 10-IEA ഫോമിന്റെ അക്നോളജ്മെന്റ് നമ്പറും നൽകുക.

- 2024-25 അസസ്സ്മെന്റ് വർഷത്തിൽ നിങ്ങൾ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവായിട്ടില്ലെങ്കിൽ “ഇല്ല” തിരഞ്ഞെടുക്കുക

- റിട്ടേൺ മുമ്പ് ഫയൽ ചെയ്തിട്ടില്ലാത്തതിനാലോ അല്ലെങ്കിൽ ITR 1 അല്ലെങ്കിൽ 2 മുമ്പ് ഫയൽ ചെയ്തിട്ടുണ്ടെന്നതിനാലോ ഈ ചോദ്യം നിങ്ങൾക്ക് ബാധകമല്ലെങ്കിൽ; ദയവായി “ബാധകമല്ല” തിരഞ്ഞെടുക്കുക.

- 2024-25-ൽ നിങ്ങൾ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുകയും AY 2025-26-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുന്നത് തുടരാൻ ആഗ്രഹിക്കുകയും ചെയ്യുന്നുവെങ്കിൽ, ITR-ൽ "നിലവിലെ അസസ്മെന്റ് വർഷത്തേക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുന്നത് തുടരാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുണ്ടോ" എന്ന ചോദ്യത്തിന് 'അതെ' എന്ന ഉത്തരം തിരഞ്ഞെടുക്കുക. 2024-25-ൽ നിങ്ങൾ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുകയും AY 2025-26-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുന്നത് തുടരാൻ താൽപ്പര്യപ്പെടുന്നില്ലെങ്കിൽ, "നിലവിലെ അസസ്മെന്റ് വർഷത്തേക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുന്നത് തുടരാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുണ്ടോ" എന്ന ചോദ്യത്തിന് 'ഇല്ല' എന്ന ഉത്തരം തിരഞ്ഞെടുത്ത് 2025-26-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ വീണ്ടും പ്രവേശിക്കുന്നതിന് ഫോം 10-IEA വീണ്ടും ഫയൽ ചെയ്യുക

- AY 2024-25-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുക എന്നത് നിങ്ങൾ ഇല്ല അല്ലെങ്കിൽ NA ആയി തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, നിലവിലെ അസസ്മെന്റ് വർഷമായ 2025-26-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ: “അതെ” അല്ലെങ്കിൽ “ഇല്ല” തിരഞ്ഞെടുക്കുക. ഈ ഓപ്ഷനിൽ അതെ എന്ന് തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, AY 2025-26-ൽ ഫയൽ ചെയ്ത ഫോം 10-IEA-യുടെ ഫയലിംഗ് തീയതിയും അക്നോളജ്മെന്റ് നമ്പറും നൽകുക. 1961-ലെ ആദായനികുതി നിയമത്തിലെ 139(1) വകുപ്പ് പ്രകാരം റിട്ടേൺ സമർപ്പിക്കുന്നതിനുള്ള നിശ്ചിത തീയതിക്കുള്ളിൽ ഫോം 10-IEA ഫയൽ ചെയ്യേണ്ടതുണ്ട്

ബാങ്ക് വിശദാംശങ്ങൾ

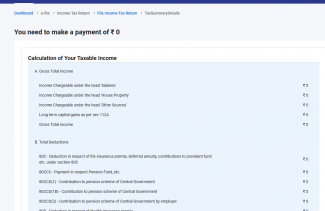

4.2 മൊത്ത വരുമാനം

ആകെ മൊത്തം വരുമാനം വിഭാഗത്തിൽ, നിങ്ങളുടെ പ്രീ-ഫിൽഡ് വിവരങ്ങൾ അവലോകനം ചെയ്യുകയും ശമ്പളം / പെൻഷൻ, വീട്, ബിസിനസ് അല്ലെങ്കിൽ തൊഴിൽ, മറ്റ് സ്രോതസ്സുകൾ (പലിശ വരുമാനം, കുടുംബ പെൻഷൻ മുതലായവ) എന്നിവയിൽ നിന്നുള്ള നിങ്ങളുടെ വരുമാന ഉറവിട വിശദാംശങ്ങൾ പരിശോധിക്കുകയും വേണം. ശേഷിക്കുന്ന / അധിക വിശദാംശങ്ങൾ എന്തെങ്കിലും ഉണ്ടെങ്കിൽ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

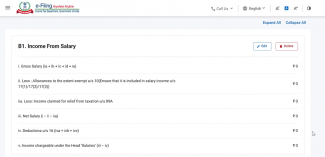

ശമ്പളത്തിൽ നിന്നുള്ള വരുമാനം

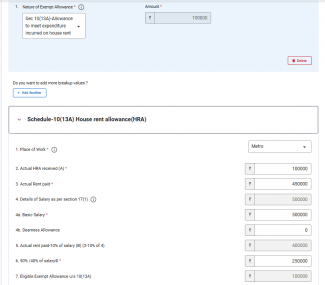

10(13A) സെക്ഷൻ പ്രകാരം HRA ഇളവ് ക്ലെയിം ചെയ്യുന്നതിനുള്ള കൂടുതൽ വിവരങ്ങൾ

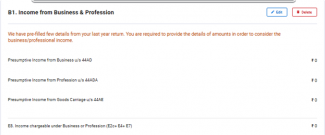

ബിസിനസ്സിൽ നിന്നോ തൊഴിലിൽ നിന്നോ ഉള്ള വരുമാനം:

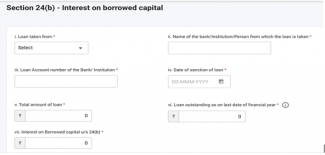

ഒരു വീടിന്റെ സ്വത്തിൽ നിന്നുള്ള വരുമാനവും കടമെടുത്ത മൂലധനത്തിന്റെ പലിശ വിശദാംശങ്ങളും

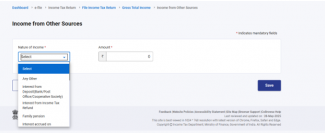

മറ്റ് ഉറവിടങ്ങളിൽ നിന്നുള്ള വരുമാനം

4.3 വെളിപ്പെടുത്തലുകളും ഒഴിവാക്കിയ വരുമാനവും

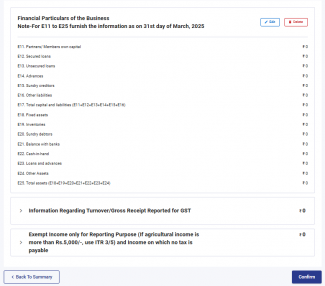

വെളിപ്പെടുത്തലുകളും ഒഴിവാക്കൽ വരുമാനവും വിഭാഗത്തിൽ, ബിസിനസ്സുമായി ബന്ധപ്പെട്ട സാമ്പത്തിക വിശദാംശങ്ങളുടെ വിശദാംശങ്ങൾ, GST (ഓപ്ഷണൽ) റിപ്പോർട്ടുചെയ്ത മൊത്ത രസീതുകളെക്കുറിച്ചുള്ള വിവരങ്ങൾ, ഒഴിവാക്കിയ വരുമാനം എന്നിവ നിങ്ങൾ നൽകേണ്ടതുണ്ട്.

4.4 112A വകുപ്പ് പ്രകാരം ദീർഘകാല മൂലധന നേട്ടം:

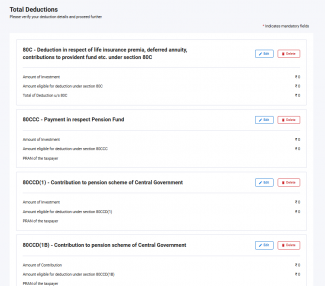

4.5 ആകെ കിഴിവുകൾ

മൊത്തം കിഴിവുകൾ വിഭാഗത്തിൽ, ആദായനികുതി നിയമത്തിൻ്റെ അധ്യായം VI-A പ്രകാരം നിങ്ങൾക്ക് ക്ലെയിം ചെയ്യേണ്ട ഏതെങ്കിലും കിഴിവുകൾ ചേർക്കുകയും സ്ഥിരീകരിക്കുകയും ചെയ്യേണ്ടതുണ്ട്.

ശ്രദ്ധിക്കുക: AY 2025-26 മുതൽ കിഴിവുകൾ ക്ലെയിം ചെയ്യുന്നതിന് നിങ്ങൾ കൂടുതൽ വിവരങ്ങൾ നൽകേണ്ടതുണ്ട്.

സെക്ഷൻ 80C

സെക്ഷൻ 80 D

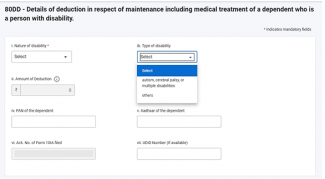

സെക്ഷൻ 80DD

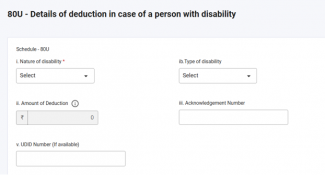

സെക്ഷൻ 80U

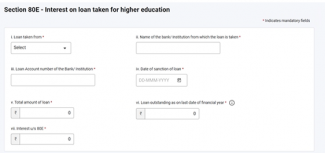

സെക്ഷൻ 80E

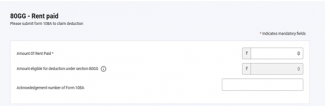

സെക്ഷൻ 80GG

ദയവായി ശ്രദ്ധിക്കുക:

1. നിങ്ങൾ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുത്തിട്ടില്ലെങ്കിൽ, സെക്ഷൻ 80CCD (2)- പ്രകാരം ടയർ-1 NPS അക്കൗണ്ടിലേക്കുള്ള തൊഴിലുടമകളുടെ സംഭാവന, അഗ്നിവീർ കോർപ്പസ് ഫണ്ടിൽ നിക്ഷേപിച്ച സെക്ഷൻ 80CCH- തുക എന്നീ കിഴിവുകൾ മാത്രമേ പ്രവർത്തനക്ഷമമാക്കൂ.

2. നികുതിദായകൻ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കുകയും ഓട്ടിസം, സെറിബ്രൽ പാൾസി അല്ലെങ്കിൽ ഒന്നിലധികം വൈകല്യങ്ങൾ എന്നിവയ്ക്ക് 80DD അല്ലെങ്കിൽ 80U പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യുകയും ചെയ്യുന്നുവെങ്കിൽ, റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിന് മുമ്പ് 10-IA ഫോം ഫയൽ ചെയ്യേണ്ടത് നിർബന്ധമാണ്.

3. നികുതിദായകൻ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കുകയും 80GG സെക്ഷൻ പ്രകാരം കിഴിവ് അവകാശപ്പെടുകയും ചെയ്യുന്നുവെങ്കിൽ, റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിന് മുമ്പ് 10BA ഫോം ഫയൽ ചെയ്യേണ്ടത് നിർബന്ധമാണ്.

4. 80CCD(1), 80CCD(1B) പ്രകാരം കിഴിവ് ക്ലെയിം ചെയ്യുന്നതിന് PRAN നിർബന്ധമായും ആവശ്യമാണ്

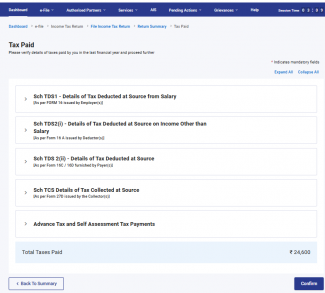

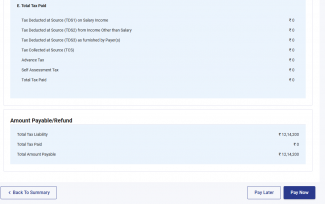

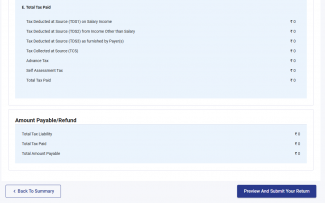

4.6 അടച്ച നികുതികൾ

Taxes Paid വിഭാഗത്തിൽ, മുൻ സാമ്പത്തിക വർഷത്തിൽ നിങ്ങൾ അടച്ച നികുതികൾ ശരിയായി പരിശോധിക്കേണ്ടതാണ്. ഇതിൽ ഉൾപ്പെടുന്നത് ശമ്പളത്തിൽ നിന്നുള്ള TDS, ശമ്പളേതര വരുമാനങ്ങളിൽ നിന്നുള്ള TDS (പേയർ നൽകുന്ന വിവരം പ്രകാരം), TCS, വർഷത്തിനിടെ അടച്ച മുൻകൂർ നികുതി, കൂടാതെ റിട്ടേൺ സമർപ്പിക്കുന്നതിന് മുമ്പ് സ്വയം കണക്കാക്കി അടച്ച Self-Assessment Tax എന്നിവയാണ്.

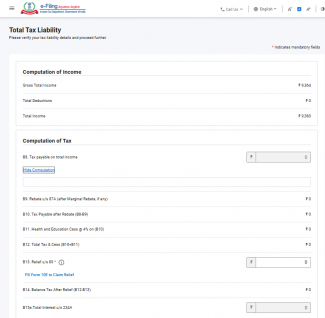

4.7 ആകെ നികുതി ബാധ്യത

മൊത്തം നികുതി ബാധ്യത വിഭാഗത്തിൽ, നിങ്ങളുടെ വരുമാനത്തിൻ്റെ കണക്കുകൂട്ടൽ, നികുതിയുടെ കണക്കുകൂട്ടൽ, മൊത്തം നികുതി, സെസ്, പലിശ എന്നിവ നിങ്ങൾക്ക് കാണാൻ കഴിയും. നികുതി വിഭാഗത്തിൻ്റെ കണക്കുകൂട്ടലിൽ നിങ്ങൾ മുമ്പ് പൂരിപ്പിച്ച വിഭാഗങ്ങൾ അനുസരിച്ച് നിങ്ങളുടെ നികുതി ബാധ്യത വിശദാംശങ്ങൾ പരിശോധിക്കേണ്ടതുണ്ട്.

5. ITR 4 എങ്ങനെ ആക്സസ് ചെയ്ത് സമർപ്പിക്കാം

താഴെ പറയുന്ന രീതികൾ വഴി നിങ്ങൾക്ക് ITR ഫയൽ ചെയ്യാനും സമർപ്പിക്കാനും കഴിയും:

- ഓൺലൈൻ മോഡ് - ഇ-ഫയലിംഗ് പോർട്ടലിലൂടെ

- ഓഫ്ലൈൻ മോഡ് - ഓഫ്ലൈൻ യൂട്ടിലിറ്റി അല്ലെങ്കിൽ എക്സൽ യൂട്ടിലിറ്റി വഴി

ഓൺലൈൻ മോഡ് വഴി ITR ഫയൽ ചെയ്യുന്നതിനും സമർപ്പിക്കുന്നതിനും താഴെയുള്ള ഘട്ടങ്ങൾ പാലിക്കുക:

ഘട്ടം 1: നിങ്ങളുടെ ഉപയോക്തൃ ID-യും പാസ്വേഡും ഉപയോഗിച്ച് ഇ-ഫയലിംഗ് പോർട്ടലിൽ ലോഗിൻ ചെയ്യുക.

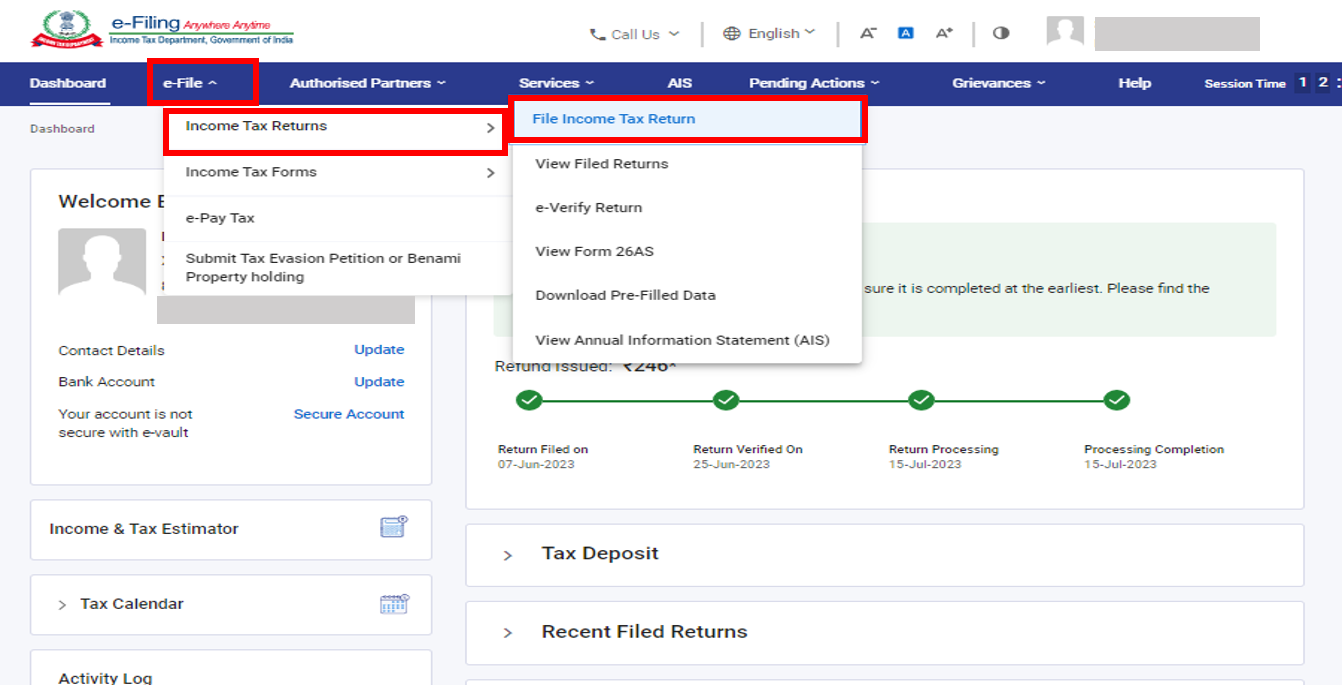

ഘട്ടം 2: നിങ്ങളുടെ ഡാഷ്ബോർഡ്-ൽ, ഇ-ഫയൽ > ആദായ നികുതി റിട്ടേണുകൾ > ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്യുക എന്നതിൽ ക്ലിക്ക് ചെയ്യുക.

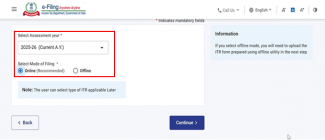

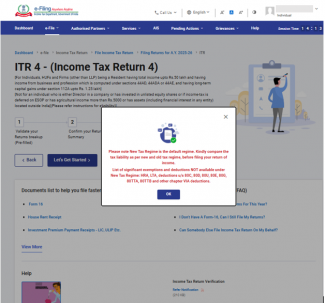

ഘട്ടം 3:അസസ്സ്മെന്റ് വർഷം 2025-26 ആയി തിരഞ്ഞെടുത്ത് ഓൺലൈനായി ഫയലിംഗ് മോഡ് തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

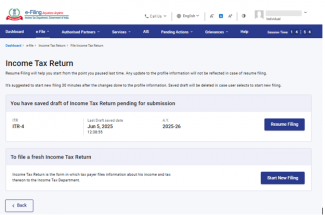

ഘട്ടം 4: നിങ്ങൾ ഇതിനകം ആദായ നികുതി റിട്ടേൺ പൂരിപ്പിച്ചിട്ടുണ്ടെങ്കിൽ, അത് സമർപ്പിക്കാൻ ശേഷിക്കുന്നുണ്ടെങ്കിൽ, ഫയലിംഗ് പുനരാരംഭിക്കുകക്ലിക്ക് ചെയ്യുക. സേവ് ചെയ്ത റിട്ടേൺ ഉപേക്ഷിക്കാനും റിട്ടേൺ പുതിയതായി ആരംഭിക്കാനും നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ പുതിയ ഫയൽ തുടങ്ങുക. ക്ലിക്ക് ചെയ്യുക.

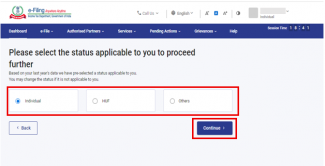

ഘട്ടം 5: നിങ്ങൾക്ക് ബാധകമായ സ്റ്റാറ്റസ് തിരഞ്ഞെടുത്ത് തുടരാൻ തുടരുക ക്ലിക്ക് ചെയ്യുക.

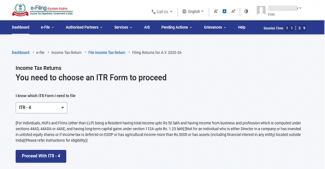

ഘട്ടം 6: ഡ്രോപ്പ് ഡൗണിൽ നിന്ന് ബാധകമായ ആദായ നികുതി റിട്ടേൺ തിരഞ്ഞെടുത്ത് ITR-4 ഉപയോഗിച്ച് തുടരുക ക്ലിക്ക് ചെയ്യുക.

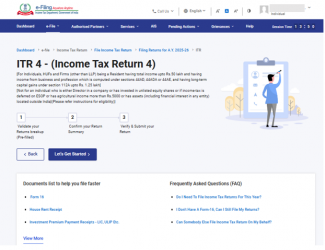

ഘട്ടം 7: നിങ്ങൾക്ക് ബാധകമായ ITR തിരഞ്ഞെടുത്ത് കഴിഞ്ഞാൽ, ആവശ്യമായ രേഖകളുടെ പട്ടിക രേഖപ്പെടുത്തി നമുക്ക് ആരംഭിക്കാം ക്ലിക്ക് ചെയ്യുക.

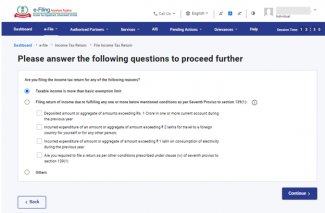

ഘട്ടം 8: ITR ഫയൽ ചെയ്യുന്നതിനുള്ള കാരണം സംബന്ധിച്ച് നിങ്ങൾക്ക് ബാധകമായ ചെക്ക്ബോക്സ് തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

ഘട്ടം 9: നിങ്ങൾ മുന്കൂട്ടി പൂരിപ്പിച്ച വിവരങ്ങൾ അവലോകനം ചെയ്യുകയും ആവശ്യമെങ്കിൽ മാറ്റം വരുത്തുകയും ചെയ്യുക. ശേഷിക്കുന്ന / അധിക ഡാറ്റ നൽകുക (ആവശ്യമെങ്കിൽ) ഓരോ വിഭാഗത്തിന്റെയും അവസാനം സ്ഥിരീകരിക്കുക ക്ലിക്ക് ചെയ്യുക.

ദയവായി ശ്രദ്ധിക്കുക:

ഒരു വ്യക്തി, HUF, AOP(സഹകരണ സംഘം ഒഴികെ), BOI എന്നിവ രൂപംകൊടുത്താലും ഇല്ലെങ്കിലും, അല്ലെങ്കിൽ ഒരു കൃത്രിമ ജുഡീഷ്യൽ വ്യക്തി ആകുന്ന നികുതിദായകന് പുതിയ നികുതി വ്യവസ്ഥയെ സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥയാക്കുന്നതിനായി 2024-ലെ ധനകാര്യ (നമ്പർ 2) നിയമത്തിൽ 115BAC(1A) എന്ന വകുപ്പ് ചേർത്തിട്ടുണ്ട്. പുതിയ നികുതി വ്യവസ്ഥ അനുസരിച്ച് നികുതി അടയ്ക്കാൻ നികുതിദായകൻ ആഗ്രഹിക്കുന്നില്ലെങ്കിൽ, അയാൾ അതിൽ നിന്ന് വ്യക്തമായി ഒഴിവാകുകയും പഴയ നികുതി വ്യവസ്ഥയിൽ നികുതി ചുമത്താൻ തിരഞ്ഞെടുക്കുകയും വേണം.

ഒരു ബിസിനസ്സ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്ന് വരുമാനമുള്ള ഒരു നികുതിദായകന് പ്രസക്തമായ ഒരു വർഷത്തേക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറാനും പഴയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറാനും കഴിയും. എന്നിരുന്നാലും, സെക്ഷൻ 139(1) പ്രകാരം വരുമാന റിട്ടേൺ സമർപ്പിക്കുന്നതിനുള്ള അവസാന തീയതിയിലോ അതിനു മുമ്പോ ഫോം നമ്പർ 10-IEA-യിൽ ഈ ഓപ്ഷൻ ഉപയോഗിക്കേണ്ടതുണ്ട്.

ദയവായി ശ്രദ്ധിക്കുക:

- 2024-25 അസസ്സ്മെന്റ് വർഷത്തിൽ നിങ്ങൾ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവായിട്ടുണ്ടെങ്കിൽ: “അതെ, ഇല്ല അല്ലെങ്കിൽ ബാധകമല്ല” തിരഞ്ഞെടുക്കുക. അതെ എന്ന് തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, ഫയൽ ചെയ്ത ഫോം 10-IEA-യുടെ ഫയലിംഗ് തീയതിയും അക്നോളജ്മെന്റ് നമ്പറും നൽകുക.

- AY 2024-25-ൽ 'ഇല്ല' അല്ലെങ്കിൽ 'NA ' തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, നിലവിലെ അസസ്മെന്റ് വർഷമായ 2025-26-ൽ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ: "അതെ" തിരഞ്ഞെടുക്കുക, അല്ലെങ്കിൽ "ഇല്ല" തിരഞ്ഞെടുക്കുക. അതെ എന്ന് തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, ഫയൽ ചെയ്ത ഫോം 10-IEA-യുടെ ഫയലിംഗ് തീയതിയും അക്നോളജ്മെന്റ് നമ്പറും നൽകുക.

ഘട്ടം 10: വ്യത്യസ്ത സെക്ഷനുകളിൽ നിങ്ങളുടെ വരുമാനവും കിഴിവ് വിശദാംശങ്ങളും നൽകുക. ഫോമിന്റെ എല്ലാ വിഭാഗങ്ങളും പൂർത്തിയാക്കുകയും സ്ഥിരീകരിക്കുകയും ശേഷം, തുടരുക ക്ലിക്കുചെയ്യുക.

ഘട്ടം 11: നികുതി ബാധ്യതയുണ്ടെങ്കിൽ

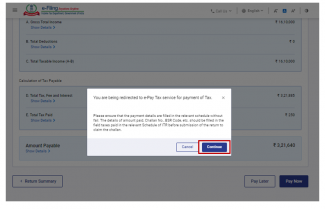

നിങ്ങൾ നൽകിയ വിശദാംശങ്ങളെ അടിസ്ഥാനമാക്കി നിങ്ങളുടെ നികുതി കണക്കുകൂട്ടലിന്റെ ഒരു സംഗ്രഹം നിങ്ങളെ കാണിക്കും. കണക്കുകൂട്ടലിനെ അടിസ്ഥാനമാക്കി നികുതി ബാധ്യത അടയ്ക്കേണ്ടതായിട്ടുണ്ടെങ്കിൽ, പേജിന്റെ ചുവടെ നിങ്ങൾക്ക് ഇപ്പോൾ പണം അടയ്ക്കുക, പിന്നീട് പണം അടയ്ക്കുക എന്നീ ഓപ്ഷനുകൾ ലഭ്യമാണ്. ഇപ്പോൾ പണമടയ്ക്കുക ഓപ്ഷൻ ഉപയോഗിക്കാൻ ശുപാർശ ചെയ്യുന്നു.

ഘട്ടം 11a(i) : “ഇപ്പോൾ പണമടയ്ക്കുക” എന്നതിൽ ക്ലിക്ക് ചെയ്താൽ നിങ്ങളെ ഇ-പേ ടാക്സ് സേവനത്തിലേക്ക് റീഡയറക്ടുചെയ്യും. തുടരുക ക്ലിക്ക് ചെയ്യുക.

- ശ്രദ്ധിക്കുക: തുടരുകക്ലിക്ക് ചെയ്ത ശേഷം നികുതി അടയ്ക്കുന്നതിനായി പോർട്ടലിലെ ഇ-പേ ടാക്സ് പേജിലേക്ക് നിങ്ങളെ കൊണ്ടുപോകും. കൂടുതലറിയാൻ ഇ-പേ ടാക്സ് ഉപയോക്തൃ മാനുവലുകൾ പരിശോധിക്കുക.

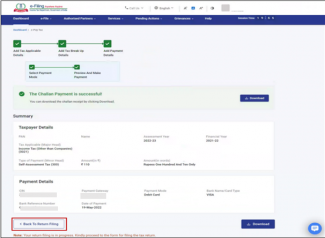

ഘട്ടം 11a(ii): ഇ-ഫയലിംഗ് പോർട്ടലിലൂടെ വിജയകരമായി പണമടച്ചതിന് ശേഷം, ഒരു വിജയ സന്ദേശം പ്രദർശിപ്പിക്കും. ITR ഫയലിംഗ് പൂർത്തിയാക്കാൻ റിട്ടേൺ ഫയലിംഗിലേക്ക് മടങ്ങുക ക്ലിക്ക് ചെയ്യുക.

- താങ്കൾ പിന്നീട് പണമടയ്ക്കുക എന്ന് തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, ആദായ നികുതി റിട്ടേൺ ഫയൽ ചെയ്തതിന് ശേഷവും പണമടയ്ക്കാവുന്നതാണ്. എന്നാൽ, താങ്കളെ വീഴ്ചവരുത്തിയ നികുതിദായകനായി കണക്കുന്നതിനുള്ള സാധ്യത ഉണ്ടായിരിക്കും കൂടാതെ, അടയ്ക്കേണ്ട നികുതിയ്ക്കു മേൽ പലിശ അടയ്ക്കേണ്ടതായും വന്നേക്കാം.

ഘട്ടം 12: നികുതി ബാധ്യതയില്ലെങ്കിൽ (ആവശ്യമില്ല / റീഫണ്ട് ഇല്ല) അല്ലെങ്കിൽ നിങ്ങൾ റീഫണ്ടിന് അർഹനാണെങ്കിൽ

പ്രിവ്യൂ റിട്ടേൺ ക്ലിക്ക് ചെയ്യുക. അടയ്ക്കേണ്ട നികുതി ബാധ്യതയില്ലെങ്കിൽ, അല്ലെങ്കിൽ നികുതി കണക്കുകൂട്ടൽ പ്രകാരം ഒരു റീഫണ്ട് ഉണ്ടെങ്കിൽ, നിങ്ങളുടെ റിട്ടേൺ മുൻകൂട്ടി കാണുകയും സമർപ്പിക്കുകയും ചെയ്യുക എന്ന പേജിലേക്ക് നിങ്ങളെ കോണ്ടുപോവും.

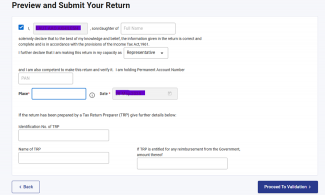

ഘട്ടം 13: നിങ്ങളുടെ റിട്ടേൺ പ്രിവ്യൂ ചെയ്ത് സമർപ്പിക്കുക പേജിൽ ക്ലിക്ക് ചെയ്യുമ്പോൾ, സ്ഥലം, പേര്, മറ്റ് വിശദാംശങ്ങൾ എന്നിവ സ്വയമേ പൂരിപ്പിക്കപ്പെടും തുടർന്ന് ഡിക്ലറേഷൻ ചെക്ക്ബോക്സ് തിരഞ്ഞെടുത്ത് വാലിഡേഷനിലേക്ക് പോകുക ക്ലിക്ക് ചെയ്യുക

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ റിട്ടേൺ തയ്യാറാക്കുന്നതിൽ നികുതി റിട്ടേൺ തയ്യാറാക്കുന്നയാൾ അഥവാ TRP ഉൾപ്പെട്ടിട്ടില്ലെങ്കിൽ, നിങ്ങൾക്ക് TRP യുമായി ബന്ധപ്പെട്ട ടെക്സ്റ്റ്ബോക്സുകൾ ശൂന്യമായി ഇടാം.

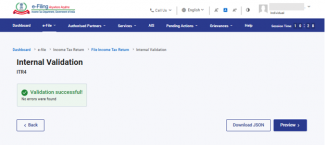

ഘട്ടം 14: ആന്തരിക സാധൂകരണം വിജയകരമായാൽ, പ്രിവ്യൂ ക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ റിട്ടേണിൽ പിശകുകളുടെ ഒരു ലിസ്റ്റ് കാണിച്ചാൽ, പിശകുകൾ തിരുത്താൻ നിങ്ങൾ ഫോമിലേക്ക് തിരികെ പോകേണ്ടതുണ്ട്. പിശകുകളൊന്നുമില്ലെങ്കിൽ, നിങ്ങളുടെ റിട്ടേൺ പ്രിവ്യൂ ചെയ്യുക എന്നതിലെക് നിങ്ങൾക്ക് തുടരാം.

ഘട്ടം 15: റിട്ടേൺ പേജിന്റെ പ്രിവ്യൂവിൽ വാലിഡേഷനിലേക്ക് പോകുക ക്ലിക്ക് ചെയ്യുക.

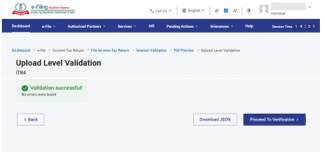

ഘട്ടം 16: സാധൂകരിച്ചുകഴിഞ്ഞാൽ, സ്ഥിരീകരണത്തിലേക്ക് പോകുക ക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക: നിങ്ങളുടെ റിട്ടേണിൽ എന്തെങ്കിലും സാധൂകരണ പിശകുകൾ ഉണ്ടെങ്കിൽ അവയുടെ ഒരു ലിസ്റ്റ് കാണിക്കും. പിശകുകൾ പരിഹരിക്കുന്നതിന് നിങ്ങൾ ഫോമിലേക്ക് മടങ്ങേണ്ടതുണ്ട്. പിശകുകളില്ലെങ്കിൽ, വെരിഫൈ ചെയ്യുന്നതിനായി തുടരുക എന്നതിൽ ക്ലിക്ക് ചെയ്ത് താങ്കളുടെ റിട്ടേൺ ഇ - വെരിഫൈ ചെയ്യുവാനായി തുടരാം.

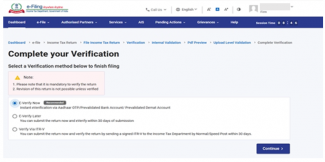

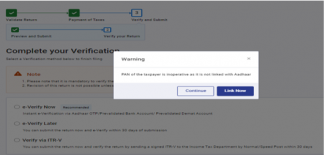

ഘട്ടം 17: നിങ്ങളുടെ സ്ഥിരീകരണം പൂർത്തിയാക്കുക പേജിൽ, നിങ്ങൾക്ക് ഇഷ്ടപ്പെട്ട ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് തുടരുക ക്ലിക്ക് ചെയ്യുക.

നിങ്ങളുടെ റിട്ടേൺ പരിശോധിക്കേണ്ടത് നിർബന്ധമാണ്, കൂടാതെ ഇ-വെരിഫിക്കേഷൻ (ശുപാർശ ചെയ്യുന്ന ഓപ്ഷൻ - ഇ-വെരിഫൈ നൗ) ആണ് നിങ്ങളുടെ ITR പരിശോധിക്കാനുള്ള ഏറ്റവും എളുപ്പ മാർഗം - ഒപ്പിട്ട ഫിസിക്കൽ ITR-V സ്പീഡ് പോസ്റ്റ് വഴി CPC-യിലേക്ക് അയയ്ക്കുന്നതിനേക്കാൾ വേഗവും പേപ്പർരഹിതവും സുരക്ഷിതവുമാണ് ഇത്.

കുറിപ്പ്: താങ്കൾ പിന്നീട് ഇ-വെരിഫൈ ചെയ്യുക എന്ന് തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, താങ്കൾക്ക് റിട്ടേൺ സമർപ്പിക്കാൻ കഴിയും, എന്നിരുന്നാലും, താങ്കളുടെ ITR ഫയൽ ചെയ്ത 30ദിവസത്തിനുള്ളിൽ താങ്കളുടെ റിട്ടേൺ വെരിഫൈ ചെയ്യേണ്ടതുണ്ട്.

ഘട്ടം 18: ഇ-വെരിഫൈ പേജിൽ, റിട്ടേൺ ഇ-വെരിഫൈ ചെയ്യാൻ ആഗ്രഹിക്കുന്ന ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് തുടരുകക്ലിക്ക് ചെയ്യുക.

ശ്രദ്ധിക്കുക:

- കൂടുതലറിയാൻ എങ്ങനെ ഇ-വെരിഫൈ ചെയ്യാം എന്ന ഉപയോക്തൃ മാനുവൽ പരിശോധിക്കുക.

- നിങ്ങൾ ITR-V വഴി പരിശോധിച്ചുറപ്പിക്കുക തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ ITR-V യുടെ ഒപ്പിട്ട ഫിസിക്കൽ കോപ്പി സെൻട്രലൈസ്ഡ് പ്രോസസ്സിംഗ് കേന്ദ്രം, ആദായ നികുതി വകുപ്പ്, ബെംഗളൂരു 560500 എന്ന വിലാസത്തിൽ സ്പീഡ് പോസ്റ്റ് വഴി 30 ദിവസത്തിനകം അയയ്ക്കണം.

- നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ട് മുൻകൂട്ടി സാധൂകരിച്ചിട്ടുണ്ടെന്ന് ഉറപ്പാക്കുക, അതുവഴി ഏതെങ്കിലും റീഫണ്ടുകൾ നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്തേക്കാം.

- കൂടുതലറിയാൻ എൻ്റെ ബാങ്ക് അക്കൗണ്ട് ഉപയോക്തൃ മാനുവൽ പരിശോധിക്കുക.

ദയവായി ശ്രദ്ധിക്കുക: 2024-ലെ 31/03/2024-ലെ വിജ്ഞാപനം നമ്പർ 2 പ്രകാരം-

- ഇൻകം ടാക്സ് റിട്ടേൺ അപ്ലോഡ് ചെയ്ത് 30 ദിവസത്തിനുള്ളിൽ e-verification / ITR-V സമർപ്പിച്ചാൽ, അത്തരത്തിലുള്ള കേസുകളിൽ റിട്ടേൺ അപ്ലോഡ് ചെയ്ത തീയതിയെയാണ് റിട്ടേൺ സമർപ്പിച്ച തീയതിയായി കണക്കാക്കുക.

- റിട്ടേൺ അപ്ലോഡ് ചെയ്തിട്ട് 30 ദിവസങ്ങൾക്ക് ശേഷം e-verification അല്ലെങ്കിൽ ITR-V സമർപ്പിച്ചാൽ, e-verification / ITR-V സമർപ്പിച്ച തീയതിയാണ് റിട്ടേൺ സമർപ്പിച്ച തീയതിയായി പരിഗണിക്കുക. അത്തരം സാഹചര്യങ്ങളിൽ റിട്ടേൺ വൈകി സമർപ്പിച്ചതിനുള്ള എല്ലാ നിയമപരമായ പ്രത്യാഘാതങ്ങളും ബാധകമായ രീതിയിൽ ഉണ്ടായിരിക്കും.

- യഥാവിധി പരിശോധിച്ചുറപ്പിച്ച ITR-V, നിർദ്ദിഷ്ട ഫോർമാറ്റിലും നിർദ്ദിഷ്ട രീതിയിലും സാധാരണ അല്ലെങ്കിൽ സ്പീഡ് പോസ്റ്റ് വഴിയോ മറ്റേതെങ്കിലും മോഡിലോ ഇനിപ്പറയുന്ന വിലാസത്തിലേക്ക് മാത്രം അയയ്ക്കണം:

സെൻട്രലൈസ്ഡ് പ്രോസസ്സിംഗ് കേന്ദ്രം, ആദായ നികുതി വകുപ്പ്, ബെംഗളൂരു - 560500, കർണാടക.

- വരുമാന റിട്ടേൺ അപ്ലോഡ് ചെയ്ത തീയതിയിൽ നിന്ന് 30 ദിവസത്തെ കാലയളവ് നിർണ്ണയിക്കുന്നതിന്, CPC-ക്ക് പരിശോധിച്ച ITR-V ലഭിക്കുന്ന തീയതിയെ തന്നെയാണ് പരിഗണിക്കുക.

- നിർദ്ദിഷ്ട സമയപരിധിക്കുള്ളിൽ അപ്ലോഡ് ചെയ്തതിനുശേഷം വരുമാന റിട്ടേൺ പരിശോധിച്ച് (e-verify) സമർപ്പിക്കപ്പെടാത്ത പക്ഷം, അത്തരം റിട്ടേൺ അസാധുവായതായാണ് കണക്കാക്കപ്പെടുന്നതെന്നും ഇതിലൂടെ കൂടുതൽ വ്യക്തമാക്കുന്നു.

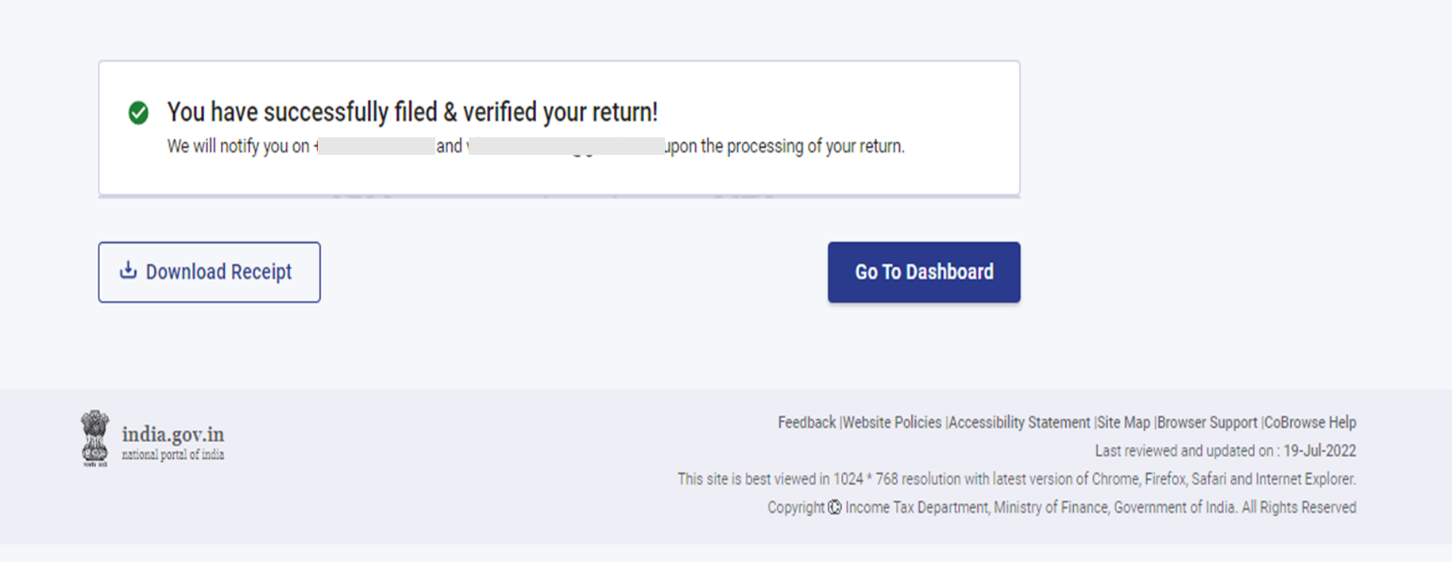

നിങ്ങളുടെ റിട്ടേൺ ഇ-വെരിഫൈ ചെയ്തുകഴിഞ്ഞാൽ, ഇടപാട് ID-യും അക്നോളജ്മെൻ്റ് നമ്പറും സഹിതം ഒരു വിജയ സന്ദേശം പ്രദർശിപ്പിക്കും. ഇ-ഫയലിംഗ് പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്തിട്ടുള്ള നിങ്ങളുടെ മൊബൈൽ നമ്പറിലും ഇ-മെയിൽ ID-യിലും നിങ്ങൾക്ക് ഒരു സ്ഥിരീകരണ സന്ദേശം ലഭിക്കും.