1. അവലോകനം

2023 ലെ ധനകാര്യ നിയമം, A.Y 2024-25 മുതൽ പുതിയ നികുതി വ്യവസ്ഥ വ്യക്തി, HUF, AOP (സഹകരണ സംഘങ്ങൾ അല്ലാത്തവ), BOI അല്ലെങ്കിൽ കൃത്രിമ നിയമപരമായ വ്യക്തി എന്നീ നികുതിദായകർക്ക് സ്ഥിര നികുതി വ്യവസ്ഥയാക്കി മാറ്റുവാൻ 115BAC വകുപ്പിലെ വ്യവസ്ഥകൾ ഭേദഗതി ചെയ്തു. എന്നിരുന്നാലും, യോഗ്യരായ നികുതിദായകർക്ക് പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറാനും പഴയ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിലുള്ള നികുതി തിരഞ്ഞെടുക്കാനും അവസരമുണ്ട്. പുതിയ നികുതി വ്യവസ്ഥ നിലവിൽ വരുന്നതിന് മുമ്പ് നിലവിലുണ്ടായിരുന്ന ആദായനികുതി കണക്കുകൂട്ടൽ സംവിധാനത്തെയും സ്ലാബുകളെയും ആണ് പഴയ നികുതി വ്യവസ്ഥ സൂചിപ്പിക്കുന്നത്.

ബിസിനസിതര കേസുകളുടെ കാര്യത്തിൽ, സെക്ഷൻ 139(1) പ്രകാരം വ്യക്തമാക്കിയ നിശ്ചിതതീയതിയിലോ അതിനുമുൻപോ ഫയൽചെയ്യേണ്ട ITR-ൽ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാനുള്ള ഓപ്ഷൻ എല്ലാവർഷവും നേരിട്ടുപയോഗിക്കാവുന്നതാണ്.

നികുതിദായകർ "ബിസിനസ്സിൽ നിന്നും തൊഴിലിൽ നിന്നും വരുമാനം" ഉള്ളവരും പുതിയ നികുതി വ്യവസ്ഥയിൽനിന്ന് പിന്മാറാൻ ആഗ്രഹിക്കുന്നവരുമാണെങ്കിൽ, ആദായ നികുതി റിട്ടേൺ നൽകുന്നതിന് 139(1) വകുപ്പുപ്രകാരം നിശ്ചയിച്ചിട്ടുള്ള തീയതിക്കോ അതിന് മുമ്പോ ഫോം 10-IEA നൽകേണ്ടതുണ്ട്. കൂടാതെ, അത്തരം ഓപ്ഷൻ പിൻവലിക്കുന്നതിന്, അതായത് പഴയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകുന്നതിന്, ഫോം നമ്പർ. .10-IEA നൽകേണ്ടതുണ്ട്. പുതിയ നികുതി വ്യവസ്ഥയാണ് സ്ഥിര നികുതി വ്യവസ്ഥ. എന്നിരുന്നാലും, നികുതിദായകർക്ക് പഴയ നികുതി വ്യവസ്ഥയും തിരഞ്ഞെടുക്കാം.

പുതിയ നികുതി വ്യവസ്ഥയും പഴയ നികുതി വ്യവസ്ഥയും> പതിവുചോദ്യങ്ങൾ

- പഴയ നികുതി വ്യവസ്ഥയും പുതിയ നികുതി വ്യവസ്ഥയും തമ്മിലുള്ള വ്യത്യാസം എന്താണ്?

ഉത്തരം: പഴയതും പുതിയതുമായ നികുതി വ്യവസ്ഥകളിൽ നികുതി സ്ലാബുകളും നിരക്കുകളും വ്യത്യസ്തമാണ്. പഴയ നികുതി വ്യവസ്ഥയിൽ വിവിധ കിഴിവുകളും ഒഴിവാക്കലുകളും അനുവദനീയമാണ്. പുതിയ നികുതി വ്യവസ്ഥ കുറഞ്ഞ നികുതിനിരക്കുകൾ വാഗ്ദാനം ചെയ്യുന്നുവെങ്കിലും പരിമിതമായ കിഴിവുകളും ഒഴിവാക്കലുകളും മാത്രമേ അനുവദിക്കുന്നുള്ളൂ.

- പഴയ നികുതി വ്യവസ്ഥയും പുതിയ നികുതി വ്യവസ്ഥയും തമ്മിൽ ഏതാണ് മികച്ചത്?

രണ്ട് നികുതി വ്യവസ്ഥകളിൽ ഒന്ന് തിരഞ്ഞെടുക്കാനുള്ള ഓപ്ഷൻ ഓരോ വ്യക്തിക്കും വ്യത്യാസപ്പെടാം. രണ്ട് നികുതി വ്യവസ്ഥകളുടെയും ഒരു താരതമ്യ വിലയിരുത്തലും വിശകലനവും നടത്തി ആവശ്യാനുസരണം തിരഞ്ഞെടുക്കുന്നതാണ് ഉചിതം. ആദായനികുതി പോർട്ടലിലെ വരുമാന, നികുതി കാൽക്കുലേറ്റർ ഉപയോഗിച്ച് പുതിയതും പഴയതുമായ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിലുള്ള നികുതി ബാധ്യത കണക്കാക്കാനും താരതമ്യം ചെയ്യാനും നികുതിദായകർക്ക് കഴിയും.

- നികുതി വ്യവസ്ഥയെക്കുറിച്ച് ജീവനക്കാരൻ തൊഴിലുടമയെ അറിയിക്കേണ്ടത് ആവശ്യമാണോ?

അതെ, ആ വർഷത്തിൽ താൻ ഉദ്ദേശിക്കുന്ന നികുതി വ്യവസ്ഥയേതെന്ന് ജീവനക്കാരൻ തൊഴിലുടമയെ അറിയിക്കണം. ജീവനക്കാരൻ ഒരു അറിയിപ്പ് നൽകുന്നില്ലെങ്കിൽ, ജീവനക്കാരൻ സ്ഥിര നികുതി വ്യവസ്ഥയിൽ തുടരുകയാണെന്നും പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറാനുള്ള ഓപ്ഷൻ ഉപയോഗിച്ചിട്ടില്ലെന്നും അനുമാനിക്കേണ്ടതാണ്. അതിനാൽ, സെക്ഷൻ 115BAC പ്രകാരം നൽകിയിരിക്കുന്ന നിരക്കുകൾക്ക് അനുസൃതമായി തൊഴിലുടമ നികുതി ശേഖരിക്കുന്നതാണ്.

എന്നിരുന്നാലും, തൊഴിലുടമയെ അറിയിക്കുന്നത്, പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് പിന്മാറുന്നതിന് സെക്ഷൻ 115BAC-ലെ സബ് സെക്ഷൻ (6) ലെ ഓപ്ഷൻ ഉപയോഗിക്കുന്നതിന് തുല്യമാകില്ല. ആദായനികുതി റിട്ടേൺ ഫയൽ ചെയ്യുന്നതിനായി സെക്ഷൻ 139(1) പ്രകാരം വ്യക്തമാക്കിയ നിശ്ചിത തീയതിക്ക് മുമ്പ് ജീവനക്കാരൻ അങ്ങനെ പ്രത്യേകം ചെയ്യേണ്ടത് ആവശ്യമാണ്.

- ഞാന് ശമ്പളമുള്ള നികുതിദായകനാണ്. പുതിയ വ്യവസ്ഥയിൽ എനിക്ക് HRA ഒഴിവാക്കൽ ക്ലെയിം ചെയ്യാനാകുമോ?

പഴയ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിൽ, ശമ്പളമുള്ള വ്യക്തികൾക്ക് സെക്ഷൻ 10(13A) പ്രകാരം വീട്ടുവാടക അലവൻസ് (HRA) ഒഴിവാക്കൽ ക്ലെയിം ചെയ്യാം. എന്നിരുന്നാലും, പുതിയ നികുതി വ്യവസ്ഥയിൽ ഈ ഒഴിവാക്കൽ ലഭ്യമല്ല.

- പുതിയ നികുതി വ്യവസ്ഥയിൽ 50,000 രൂപ സ്റ്റാൻഡേർഡ് ഡിഡക്ഷന് എനിക്ക് അർഹതയുണ്ടോ?

അതെ, സ്റ്റാൻഡേർഡ് കിഴിവ് രൂ.50,000 അല്ലെങ്കിൽ ശമ്പള തുക, ഏതാണ് കുറവ്, അത് പഴയതും പുതിയതുമായ നികുതി വ്യവസ്ഥകൾക്ക് AY 2024-25 മുതൽ ലഭ്യമാണ്.

- പുതിയ നികുതി വ്യവസ്ഥയിൽ, AY 2024-25-ലെ ITR ഫയലിംഗ് ചെയ്യുമ്പോൾ, സെക്ഷൻ 80C, 80D, 80DD, 80G മുതലായവ പോലുള്ള കിഴിവുകൾ അധ്യായം-VIA പ്രകാരം എനിക്ക് ക്ലെയിം ചെയ്യാൻ കഴിയുമോ?

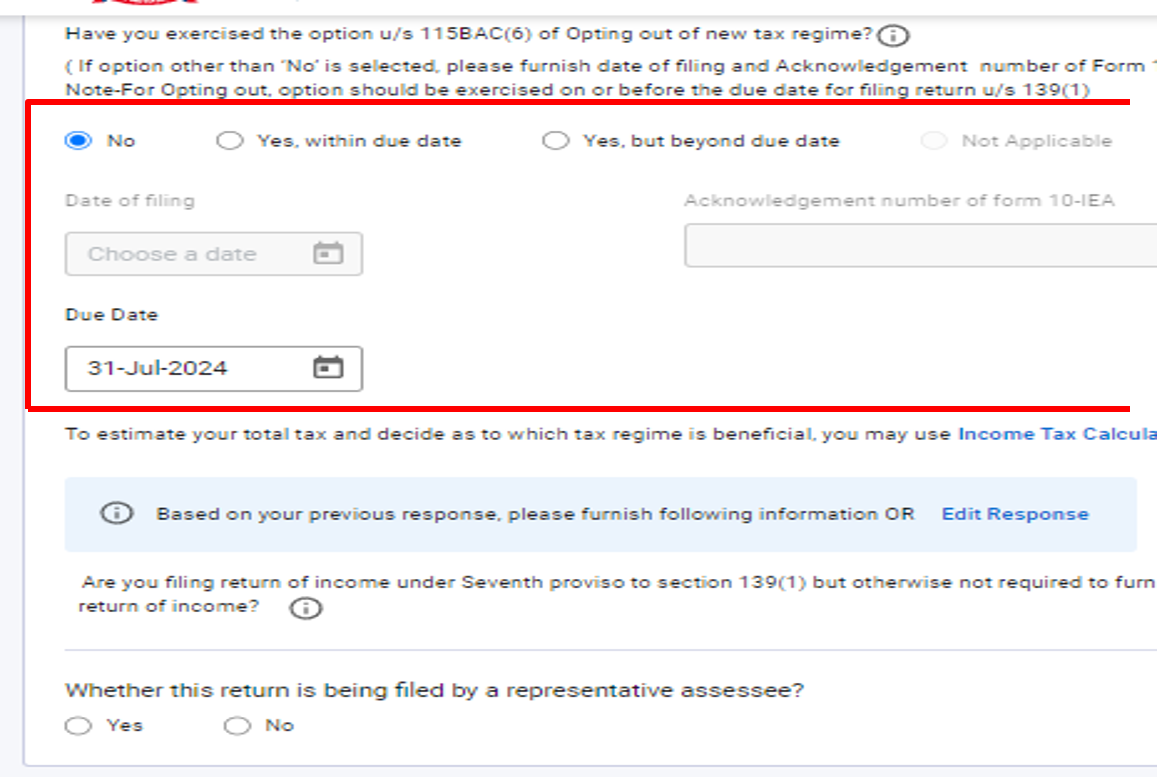

പുതിയ നികുതി വ്യവസ്ഥയിൽ, 1961-ലെ ആദായനികുതി നിയമത്തിലെ സെക്ഷൻ 115BAC യുടെ വ്യവസ്ഥ പ്രകാരം സെക്ഷൻ 80CCD(2)/80CCH/80JJAA വകുപ്പുപ്രകാരമുള്ള കിഴിവ് ഒഴികെ അധ്യായം-VIA കിഴിവുകൾ ക്ലെയിം ചെയ്യാൻ കഴിയില്ല. നികുതിദായകൻ എന്തെങ്കിലും കിഴിവുകൾ ക്ലെയിം ചെയ്യാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ (ബാധകമനുസരിച്ച്), ബന്ധപ്പെട്ട ITR-ലെ 'വ്യക്തിഗത വിവരങ്ങൾ' അല്ലെങ്കിൽ 'പാർട്ട്-A ജനറൽ' ഷെഡ്യൂളിന് കീഴിലുള്ള "ഒപ്റ്റിംഗ് ഔട്ട് ഓപ്ഷൻ" എന്നതിനായി നൽകിയിരിക്കുന്ന ഫീൽഡിൽ ITR 1 / ITR 2-ൽ "അതെ" ഓപ്ഷൻ (അല്ലെങ്കിൽ) ITR 3 / ITR 4 / ITR 5-ൽ “അതെ, നിശ്ചിത തീയതിക്കുള്ളിൽ” ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് നികുതിദായകൻ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കേണ്ടതുണ്ട്.

ITR 1 / ITR 2-ൽ

- പുതിയ നികുതി വ്യവസ്ഥയിൽ വീട്ടുസ്വത്തിൽ നിന്നുള്ള വരുമാനത്തിന് കീഴിൽ സ്വന്തമായി താമസിക്കുന്ന വസ്തുവിനായി വായ്പയെടുത്ത മൂലധനത്തിന്റെ പലിശയിൽ നിന്ന് 2,00,000 രൂപ എനിക്ക് കിഴിവ് ക്ലെയിം ചെയ്യാൻ കഴിയുമോ?

പുതിയ നികുതി വ്യവസ്ഥയിൽ, 1961-ലെ നിയമത്തിലെ സെക്ഷൻ 115 BAC-യുടെ വ്യവസ്ഥ അനുസരിച്ച്, "സ്വന്തമായി താമസിക്കുന്ന വസ്തുവിന് വേണ്ടി വായ്പയെടുത്ത മൂലധനത്തിൻ്റെ പലിശ", വീട്ടുസ്വത്തിൽ നിന്നുള്ള വരുമാനത്തിൽ നിന്ന് കിഴിവായി അനുവദിക്കില്ല. SOP-ക്കായി കടമെടുത്ത മൂലധനത്തിൻ്റെ പലിശ കിഴിവ് ക്ലെയിം ചെയ്യാൻ നികുതിദായകൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, ITR ഫോമിലെ "ഒപ്റ്റിംഗ് ഔട്ട് ഓപ്ഷൻ" എന്നതിനായി നൽകിയിരിക്കുന്ന ഫീൽഡിൽ ITR 1 / ITR 2-ൽ "അതെ" ഓപ്ഷൻ (അല്ലെങ്കിൽ) ITR 3 / ITR 4 / ITR 5-ൽ “അതെ, നിശ്ചിത തീയതിക്കുള്ളിൽ” ഓപ്ഷൻ തിരഞ്ഞെടുത്ത് നികുതിദായകൻ 'പഴയ നികുതി വ്യവസ്ഥ' തിരഞ്ഞെടുക്കേണ്ടതുണ്ട്.

- ഞാൻ ഒരു മുതിർന്ന പൗരനാണ്. പഴയ നികുതി വ്യവസ്ഥയിൽ മുതിർന്ന പൗരന്മാർക്ക് നികുതി നിരക്കുകളിൽ പ്രത്യേക ആനുകൂല്യങ്ങളുണ്ട്. പുതിയ നികുതി വ്യവസ്ഥയിൽ അത്തരം ആനുകൂല്യങ്ങൾ ഉണ്ടോ?

പഴയ നികുതി വ്യവസ്ഥയിൽ, സിറ്റിസൻമാർക്കുള്ള അടിസ്ഥാന ഒഴിവാക്കൽ പരിധി 3,00,000/- രൂപയും സൂപ്പർ സീനിയർ സിറ്റിസൻമാർക്ക് ഇത് 5,00,000/- രൂപയുമാണ്. പുതിയ നികുതി വ്യവസ്ഥയിൽ, മൊത്തം വരുമാനമായ 7 ലക്ഷം രൂപ വരെ ആദായ നികുതി നൽകേണ്ടതില്ല.

- പഴയ നികുതി വ്യവസ്ഥയിലും പുതിയ നികുതി വ്യവസ്ഥയിലും സെക്ഷൻ 87A പ്രകാരമുള്ള നികുതി ഇളവുകളിൽ എന്തെങ്കിലും വ്യത്യാസമുണ്ടോ?

പഴയ നികുതി വ്യവസ്ഥയിൽ, മൊത്തം വരുമാനം 5,00,000/- രൂപയിൽ കവിയാത്ത ഒരു നിവാസിയായ വ്യക്തിയുടെ കാര്യത്തിൽ, പരമാവധി 12,500/ രൂപയ്ക്ക് വിധേയമായി ആദായ നികുതിയുടെ 100 ശതമാനം ഇളവുണ്ട്.

പുതിയ നികുതി വ്യവസ്ഥയിൽ, 01-04-2024 മുതൽ, നിവാസിയായ വ്യക്തിയുടെ കാര്യത്തിൽ, 115BAC-യുടെ സബ് സെക്ഷൻ (1A) പ്രകാരം നികുതി ചുമത്താവുന്ന മൊത്തം വരുമാനത്തിന് താഴെ പറയുന്ന പ്രകാരം ഇളവ് ബാധകമായിരിക്കും:

(a) അത്തരത്തിലുള്ള മൊത്തം വരുമാനം ഏഴ് ലക്ഷം രൂപയിൽ കവിയാത്ത പക്ഷം, ഏതെങ്കിലും അസസ്സ്മെന്റ് വർഷത്തിൽ ഈടാക്കാവുന്ന മൊത്തം വരുമാനത്തിൽ കണക്കാക്കിയ ആദായനികുതി തുകയിൽ നിന്ന് ഒരു കിഴിവ് ബാധകമാകും (അധ്യായം VIII-ന് കീഴിലുള്ള കിഴിവുകൾ അനുവദിക്കുന്നതിന് മുമ്പ് കണക്കാക്കിയ പ്രകാരം), ഈ കിഴിവ് ആദായനികുതി തുകയുടെ നൂറു ശതമാനം അല്ലെങ്കിൽ ഇരുപത്തി അയ്യായിരം രൂപ, ഏതാണോ കുറവ്, അതായിരിക്കും.

(b) അത്തരത്തിലുള്ള മൊത്തവരുമാനം ഏഴുലക്ഷം രൂപയിൽ കവിയുകയും അത്തരം മൊത്തവരുമാനത്തിന് അടയ്ക്കേണ്ട ആദായനികുതി, മൊത്തം വരുമാനം ഏഴുലക്ഷം രൂപയിൽ കൂടുതലുള്ള തുകയേക്കാൾ കൂടുതലാണെങ്കിൽ, ആദായനികുതി തുകയിൽ (ഈ അധ്യായത്തിന് കീഴിലുള്ള കിഴിവുകൾ അനുവദിക്കുന്നതിന് മുമ്പ് കണക്കാക്കിയ പ്രകാരം) നിന്ന് കിഴിവ് അനുവദിക്കും, മൊത്തം വരുമാനത്തിന്മേൽ അടയ്ക്കേണ്ട ആദായനികുതിയും മൊത്തം വരുമാനം ഏഴുലക്ഷം രൂപയിൽ കൂടുതലുള്ള തുകയും തമ്മിലുള്ള വ്യത്യാസത്തിന് തുല്യമായിരിക്കും ഇളവ്.

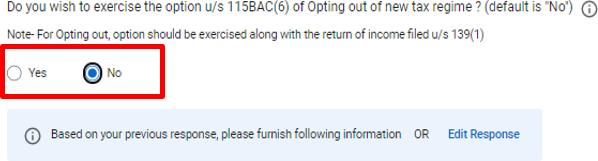

- FY 2023-24-ത്തേക്ക് (AY 2024-25) ITR ഫയൽ ചെയ്യുമ്പോൾ, സ്ഥിരസ്ഥിതിയായ പുതിയ നികുതി വ്യവസ്ഥയ്ക്ക് പകരം പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാൻ ഞാൻ ആഗ്രഹിക്കുന്നു, ആദായ നികുതി റിട്ടേൺ (ITR) ഫയൽ ചെയ്യുന്നതിന് മുമ്പ് ഞാൻ ഫോം 10-IEA ഫയൽ ചെയ്യേണ്ടതുണ്ടോ?

'പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാക്കൽ' തിരഞ്ഞെടുക്കുന്നതിനായി റിട്ടേൺ ഫയൽ ചെയ്യുന്നവർ നടത്തിയ ഒരു പ്രഖ്യാപനമാണ് ഫോം 10-IEA. ബിസിനസ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്നും വരുമാനമുള്ള ഒരു വ്യക്തി, HUF, AOP (സഹകരണ സംഘങ്ങൾ അല്ല), BOI അല്ലെങ്കിൽ കൃത്രിമ നിയമപരമായ വ്യക്തി പഴയ നികുതി വ്യവസ്ഥ പ്രകാരം ആദായനികുതി അടയ്ക്കാൻ ആഗ്രഹിക്കുന്നുണ്ടെങ്കിൽ ഫോം 10-IEA സമർപ്പിക്കണം. മറുവശത്ത്, ബിസിനസിൽ നിന്നോ തൊഴിലിൽ നിന്നോ വരുമാനമില്ലാത്ത നികുതിദായകർക്ക് ഫോം 10-IEA ഫയൽ ചെയ്യാതെ തന്നെ ITR ഫോമിൽ "പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാക്കുക" ടിക്ക് ചെയ്യാം. ലളിതമായി പറഞ്ഞാൽ, ITR-3, ITR-4 അല്ലെങ്കിൽ ITR-5 ഫയൽ ചെയ്യുന്നവർക്കു മാത്രമേ ബിസിനസ് വരുമാനമുണ്ടെങ്കിൽ (സഹകരണ സംഘങ്ങൾ ഒഴികെ ഒഴികെ) ഫോം 10-IEA സമർപ്പിക്കേണ്ടതുള്ളൂ. ITR-1 അല്ലെങ്കിൽ 2 ഫോമുകളിൽ റിട്ടേൺ ഫയൽ ചെയ്യുന്ന വ്യക്തികളും HUF-കളും ഫോം 10-IEA സമർപ്പിക്കേണ്ടതില്ല.

- AY 2024-25-ലെ പുതിയ നികുതി വ്യവസ്ഥയിൽ ഞാൻ ITR ഫയൽ ചെയ്യുന്നു. അടുത്ത വർഷങ്ങളിൽ എനിക്ക് പഴയ നികുതി വ്യവസ്ഥയും പുതിയ നികുതി വ്യവസ്ഥയും തമ്മിൽ മാറ്റാൻ കഴിയുമോ?

ബിസിനസ് അല്ലെങ്കിൽ തൊഴിലിൽ നിന്നും വരുമാനമുള്ള ഒരു വ്യക്തി, HUF, AOP (സഹകരണ സംഘങ്ങൾ അല്ല), BOI അല്ലെങ്കിൽ കൃത്രിമ നിയമപരമായ വ്യക്തി എന്നിവർക്ക് എല്ലാ വർഷവും രണ്ട് നികുതി വ്യവസ്ഥകൾ മാറ്റി തിരഞ്ഞെടുക്കാൻ അർഹതയില്ല. പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് അവർ മാറിക്കഴിഞ്ഞാൽ, അവർക്ക് പുതിയ വ്യവസ്ഥയിലേക്ക് മാറാൻ ഒരേയൊരു അവസരം മാത്രമേയുള്ളൂ. ഒരിക്കൽ അവർ പുതിയ നികുതി വ്യവസ്ഥയിലേക്ക് മാറിയാൽ, ഭാവിയിൽ എപ്പോഴെങ്കിലും പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാൻ അവർക്ക് കഴിയില്ല. ബിസിനസ്സ് വരുമാനമില്ലാത്ത ഒരു വ്യക്തിക്ക് എല്ലാ വർഷവും പുതിയതും പഴയതുമായ നികുതി വ്യവസ്ഥകളിലേക്ക് മാറാൻ കഴിയും. അതേ വർഷത്തിനുള്ളിൽ, ആദായ നികുതി നിയമത്തിലെ 139(1) വകുപ്പുപ്രകാരം റിട്ടേൺ ഫയൽ ചെയ്യുന്ന അവസാന തീയതിക്ക് മുമ്പ് മാത്രമേ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാൻ കഴിയുകയുള്ളൂ എന്ന് വീണ്ടും ഊന്നിപ്പറയുന്നു.

- എനിക്ക് ബിസിനസ് വരുമാനമുണ്ട്, മുൻ വർഷങ്ങളിൽ പുതിയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കുകയും അതിൽ നിന്ന് ഒഴിവാകുകയും ചെയ്തിട്ടുണ്ട്. അങ്ങനെയാണെങ്കിൽ, AY 2024-25-ൽ ഞാൻ പഴയ നികുതി വ്യവസ്ഥയിലായിരിക്കുമോ?

പുതിയ നികുതി വ്യവസ്ഥ AY 2024-25-ലെ സ്ഥിരസ്ഥിതി നികുതി വ്യവസ്ഥയാണെന്ന കാര്യം ദയവായി ശ്രദ്ധിക്കുക. നികുതി വ്യവസ്ഥകളുടെ തിരഞ്ഞെടുപ്പുമായി ബന്ധപ്പെട്ട് മുൻ വർഷങ്ങളിലെ ഏതെങ്കിലും പ്രവൃത്തികൾ AY 2024-25 മുതൽ ബാധകമല്ല. നിങ്ങൾക്ക് പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കണമെങ്കിൽ വീണ്ടും ഫോം 10-IEA സമർപ്പിക്കേണ്ടതുണ്ട്.

- എനിക്ക് ബിസിനസ് വരുമാനമുണ്ട്, ഞാൻ തെറ്റായി ഫോം 10-IEA ഫയൽ ചെയ്തു, എന്നാൽ പുതിയ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിൽ റിട്ടേൺ ഫയൽ ചെയ്യാൻ ആഗ്രഹിക്കുന്നു. ആ സാഹചര്യത്തിൽ ഫോം 10-IEA പിൻവലിക്കാൻ ഓപ്ഷനില്ലാത്തതിനാൽ പുതിയ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിൽ എൻ്റെ റിട്ടേൺ ഫയൽ ചെയ്യാൻ കഴിയുമോ?

AY 2024-25-ന് ഫോം 10IEA ഫയൽ ചെയ്തുകഴിഞ്ഞാൽ, അതേ AY-ൽ അത് അസാധുവാക്കാനോ / പിൻവലിക്കാനോ കഴിയില്ല. പുതിയ നികുതി വ്യവസ്ഥയിലേക്ക് വീണ്ടും പ്രവേശിക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, അടുത്ത അസസ്സ്മെന്റ് വർഷത്തിൽ പിൻവലിക്കൽ ഓപ്ഷനായി നിങ്ങൾക്ക് ഫോം 10IEA ഫയൽ ചെയ്യാം. ആദായ നികുതി നിയമത്തിലെ 139(1) വകുപ്പുപ്രകാരം റിട്ടേൺ ഫയൽ ചെയ്യുന്ന അവസാന തീയതിക്ക് മുമ്പ് മാത്രമേ പഴയ നികുതി വ്യവസ്ഥ തിരഞ്ഞെടുക്കാൻ കഴിയുകയുള്ളൂ എന്ന് വീണ്ടും ഊന്നിപ്പറയുന്നു.

- ഞാൻ ITR-5 ഫയൽ ചെയ്യുന്നു. ഞാൻ പുതിയ നികുതി വ്യവസ്ഥയിൽ നിന്ന് ഒഴിവാകണോ? ഫോം 10-IFA അല്ലെങ്കിൽ ഫോം 10- IEA എനിക്ക് ബാധകമാണോ?

AY 2024-25 ലേക്കുള്ള ITR-5-ൽ വരുമാനത്തിൻ്റെ റിട്ടേൺ ഫയൽ ചെയ്യുന്ന AOP-കള് (സഹകരണ സംഘങ്ങൾ ഒഴികെ) അല്ലെങ്കിൽ BOI അല്ലെങ്കിൽ AJP എന്നിവയ്ക്ക് ഫോം 10-IEA ബാധകമാണ്.

AY 2024-25 വർഷത്തേക്ക് സെക്ഷൻ 115BAE പ്രകാരം പുതിയ നികുതി വ്യവസ്ഥ പ്രയോജനപ്പെടുത്താൻ അവർ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, ITR 5 ഫയൽ ചെയ്യുന്ന ഇന്ത്യയിൽ താമസിക്കുന്ന പുതിയ നിർമ്മാണ സഹകരണ സംഘങ്ങൾക്ക് ഫോം 10-IFA ബാധകമാണ്.