1۔ وہ کونسی آمدنی کی اقسام ہیں جو ITR-1 فارم کا حصہ نہیں ہوں گی؟

مندرجہ ذیل اقسام کی آمدنی ITR-1 فارم کا حصہ نہیں بن سکتیں:-

(a) کاروبار اور پیشوں سے حاصل شدہ منافع اور آمدنی؛

(ب) قلیل مدتی سرمایہ نفع؛

(C) سیکشن 112A کے تحت 1.25 لاکھ روپے سے زیادہ طویل مدتی سرمایہ جاتی فائدہ

(d) ایک سے زیادہ ہاؤس پراپرٹی سے آمدنی؛

(e) آمدنی جو دیگر ذرائع کے تحت ہو اور جس کی نوعیت درج ذیل ہو:-

(i) لاٹری سے حاصل ہونے والی آمدنی؛

(ii) دوڑ کے گھوڑے رکھنے اور ان کی دیکھ بھال کی سرگرمی سے حاصل ہونے والی آمدنی؛

(iii) وہ آمدنی جو خصوصی شرحوں پر ٹیکس کے قابل ہو جیسا کہ دفعہ 115BBDA یا دفعہ 115BBE کے تحت؛

(f) وہ آمدنی جو دفعہ 5A کی دفعات کے مطابق تقسیم کی جانی ہو

2۔ کیا ریٹرن فائل کرتے وقت روزگار کی نوعیت کی وضاحت کرنا لازمی ہے؟

جی ہاں، ریٹرن فائل کرتے وقت ملازمت کی نوعیت درج ذیل میں سے کسی ایک کے طور پر بیان کرنا لازمی ہے: –

(a) مرکزی حکومت کا ملازم

(b) صوبائی حکومت کا ملازم

(c) پبلک سیکٹر انٹرپرائز کا ملازم (چاہے مرکزی حکومت کا ہو یا صوبائی حکومت کا)۔

(d) پنشنرز (مرکزی حکومت/صوبائی حکومت/پبلک سیکٹر انٹرپرائز/دیگر)

(e) پرائیویٹ سیکٹر کے ادارے کا ملازم

(f) قابل اطلاق نہیں (خاندانی پنشن کی آمدنی کی صورت میں)

3۔ اگر میں ITR 1 میں نئے ٹیکس نظام سے آپٹ آؤٹ یا آپٹ ان کرنا چاہتا ہوں تو کیا مجھے کوئی فارم فائل کرنے کی ضرورت ہے؟

نہیں، آپ کو ITR-1 میں نئے ٹیکس نظام میں آپٹ ان یا آپٹ آؤٹ کرنے کے لیے کوئی فارم فائل کرنے کی ضرورت نہیں ہے۔ آپ کو کوئی فارم فائل کرنے کی ضرورت کے بغیر ITR فارم میں 'نئے نظام سے آپٹ آؤٹ کرنے' کے اختیار پر نشان لگا دیں۔ فارم 10-IEA صرف ان ٹیکس دہندگان کو جمع کرانا ہوتا ہے جو ITR-3، ITR-4 یا ITR-5 فائل کرتے ہیں اور ان کی آمدنی کاروبار سے ہوتی ہے۔ وہ افراد اور HUF جو اپنے ریٹرن فارم ITR-1 یا 2 میں داخل کرتے ہیں، انہیں فارم 10-IEA جمع کرنے کی ضرورت نہیں ہے۔

4۔ ITR-1 فائل کرنے کے لیے مجھے کن دستاویزات کی ضرورت ہے؟

آپ کو AIS ڈاؤن لوڈ کرنا ہوگا اور فارم 16، گھر کے کرایے کی رسید (اگر قابلِ اطلاق ہو)، سرمایہ کاری کی ادائیگی، اور پریمیم رسیدیں (اگر قابلِ اطلاق ہوں) کی نقول اپنے پاس رکھنی ہوں گی۔ تاہم، ITRs ایسے فارم ہیں جن کے ساتھ کوئی دستاویز منسلک نہیں کی جاتی، لہذا آپ کو اپنے ریٹرن کے ساتھ (چاہے وہ دستی طور پر فائل کیا گیا ہو یا الیکٹرانک طور پر) کوئی بھی دستاویز (جیسے سرمایہ کاری کا ثبوت یا TDS سرٹیفکیٹس) منسلک کرنے کی ضرورت نہیں ہے۔ تاہم، آپ کو یہ دستاویزات اپنے پاس محفوظ رکھنی ہوں گی تاکہ ان حالات میں جب ٹیکس حکام کو ان کی ضرورت ہو، مثلاً محاسب، پوچھ گچھ، وغیرہ کے دوران تو آپ انہیں پیش کر سکیں۔

5۔ انکم ریٹرن فائلنگ کرتے وقت مجھے کیا احتیاطی تدابیر اختیار کرنی چاہیے؟

- ٹیکس نظام کو احتیاط سے منتخب کریں۔

- AIS اور فارم 26AS ڈاؤن لوڈ کریں اور اصل TDS / TCS / ادا شدہ ٹیکس کی تصدیق کریں۔ اگر آپ کو کوئی اختلاف نظر آئے تو اسے آجر، ٹیکس کٹوتی کنندہ یا بینک سے تصحیح کروائیں۔

- اپنے ITR فائل کرتے وقت حوالہ کے لیے استعمال ہونے والی دستاویزات جیسے بینک اسٹیٹمنٹ / پاس بک، سود کے سرٹیفیکیٹس، چھوٹ یا کٹوتی کے دعوے کی رسیدیں، فارم 16، فارم 26AS (سالانہ معلوماتی بیان)، سرمایہ کاری کے ثبوت وغیرہ کو مرتب کریں اور غور سے مطالعہ کریں۔

- پہلے سے بھرے گئے ڈیٹا میں PAN، پرماننٹ پتہ، رابطے کی تفصیلات، بینک کھاتا کی تفصیلات وغیرہ کی درستگی کو یقینی بنائیں۔

- اپنے لیے درست ریٹرن فارم کی شناخت کریں (ITR-1 سے لے کر ITR-7 تک)۔ ریٹرن میں تمام تفصیلات فراہم کریں جیسے کل آمدنی، کٹوتیاں (اگر کوئی ہوں)، سود (اگر کوئی ہو)، ادا شدہ / جمع شدہ ٹیکس (اگر کوئی ہو) وغیرہ۔ ITR-1 کے ساتھ کوئی دستاویزات منسلک کرنے کی ضرورت نہیں ہے۔

- آمدنی کا ریٹرن مقررہ تاریخ سے پہلے یا اس دن ای-فائل جمع کروائیں۔ گوشوارے دیر سے فائل کرنے کے نتائج میں لیٹ فائلنگ فیس، نقصانات کی منتقلی کا حق ختم ہو جانا، کٹوتیوں اور چھوٹوں کا دستیاب نہ ہونا شامل ہیں۔

- ریٹرن آن لائن فائل کرنے کے بعد اسے ای-ویریفائی کرنا ضروری ہے۔ اگر آپ اپنے ریٹرن کی تصدیق دستی طور پر کرنا چاہتے ہیں تو ITR-V اعتراف کی دستخط شدہ فزیکل کاپی، ریٹرن فائل کرنے کی مقررہ مدت کے اندر، اسپیڈ پوسٹ کے ذریعے سینٹرلائزڈ پروسیسنگ سینٹر، انکم ٹیکس محکمہ، بنگلورو 560500 (کرناٹک) کو بھیجیں۔

6۔ مجھے کیسے معلوم ہوگا کہ مجھے کون سا انکم ٹیکس ریٹرن (ITR) فائل کرنا ہے؟

مختلف ذرائع آمدنی اور رہائشی حیثیت کی بنیاد پر انفرادی ٹیکس دینے والوں کے لیے مختلف ٹیکس ریٹرن فارم تجویز کیے گئے ہیں۔ درست ITR کا تعین کرنے کے لیے، آپ میری مدد کا استعمال کر سکتے ہیں فیصلہ کریں کہ کون سا ITR فارم فائل کرنا ہے۔ اس کے بعد آپ کو دکھائے گئے سوالات کے مطابق آگے بڑھنا ہوگا تاکہ آپ صحیح ITR فارم کا انتخاب کر سکیں۔

7۔ کیا نیا ٹیکس نظام پہلے سے طے شدہ نظام ہے؟

ہاں۔ جانچ سال 2024-25 سے، نیا ٹیکس نظام پہلے سے طے شدہ اختیار ہے۔ ہر سال، آپ اُس جانچ سال کے لیے پرانے اور نئے ٹیکس نظاموں میں سے کسی ایک کا انتخاب کر سکتے ہیں۔

8۔ کیا ITR-1 ریٹرن فائل کرتے وقت تمام کٹوتیوں کا دعویٰ کیا جا سکتا ہے؟

ہاں، یہ بالکل درست ہے کہ جیسے ہی آپ ذاتی معلومات میں ڈیفالٹ نئے ٹیکس نظام کو پرانے ٹیکس نظام میں تبدیل کرنے کا انتخاب 'ہاں' کے ذریعے کرتے ہیں تو آپ تمام اہل کٹوتیوں کا دعویٰ کرنے کے قابل ہو جاتے ہیں:

بطور ڈیفالٹ، یہ اختیار 'نہیں' کے طور پر منتخب ہوگا اور پرانے ٹیکس نظام کے تحت تمام کٹوتیاں ریٹرن میں غیر فعال ہو جائیں گی۔ جب آپشن ‘ہاں’ منتخب کرکے پرانے ٹیکس نظام میں تبدیل کیا جائے گا، تو تمام کٹوتیاں فعال ہو جائیں گی اور ٹیکس دینے والا تمام کٹوتیوں کا دعویٰ کر سکے گا۔

11۔ نئے ٹیکس نظام (ڈیفالٹ) اور پرانے ٹیکس نظام کے تحت A 87 کے تحت چھوٹ کیا ہے؟

فی الحال، سیکشن 87A افراد کو پرانے ٹیکس نظام کے تحت Rs 12,500 اور نئے ٹیکس نظام کے تحت Rs 25,000 تک کی ٹیکس چھوٹ کا دعوی کرنے کی اجازت دیتا ہے۔

12۔ میں اپنے شریک حیات کے ساتھ ایک گھر کا مشترکہ مالک ہوں۔ ہمارے پاس کوئی اضافی جائیداد نہیں ہے۔ کیا میں اس مکان سے حاصل ہونے والی کرایہ کی آمدنی کے لیے جانچ سال 2025-26 میں ITR-1 فائل کر سکتا ہوں؟

جی ہاں، آپ جانچ سال 2025-26 کے لیے ITR-1 اس وقت فائل کر سکتے ہیں جب آپ درج ذیل شرائط پر پورا اترتے ہوں:

- اگر آپ صرف ایک جائیداد کے واحد یا مشترکہ مالک ہیں تو آپ جانچ سال 2025-26 کے لیے ITR-1 فائل کر سکتے ہیں

- اگر آپ کو ایک سے زائد جائیدادوں سے آمدنی حاصل ہو رہی ہے، تو آپ ITR-1 فائل نہیں کر سکتے (چاہے آپ واحد مالک ہی کیوں نہ ہوں)۔

13۔ کیا ITR-1 کے لیے ہاؤس پراپرٹی شیڈول میں کوئی تبدیلی کی گئی ہے؟

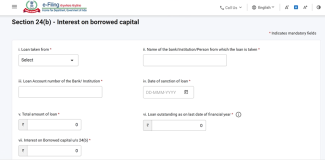

جانچ سال 2025-26 سے، ایک نیا شیڈول شامل کیا گیا ہے جو سیکشن (b)24: قرض پر لیے گئے سود سے متعلق ہے۔ اس شیڈول میں ٹیکس دہندگان کو درج ذیل تفصیلات پیش کرنی ہوں گی:

- لون کس سے لیا گیا ہے

- ادارے یا بینک کا نام

- قرض اکاؤنٹ نمبر۔

- قرض کی منظوری کی تاریخ

- قرض کی کل رقم

- تاریخ کے مطابق قرض بقایا ہے

- سود کی رقم

14۔ پیشگی ٹیکس کیا ہے؟

تنخواہ دار افراد کے لیے، ایڈوانس ٹیکس زیادہ تر آجر کی جانب سے TDS کے ذریعے کٹوتی کر کے مکمل کیا جاتا ہے۔ لیکن دیگر آمدنی جیسے کہ سیونگز بینک کھاتا کی سود، فکسڈ ڈپازٹس، کرایہ کی آمدنی، بانڈز، یا سرمایہ کاری سے حاصل ہونے والے منافع ٹیکس کی ذمہ داری میں اضافہ کرتے ہیں۔ ٹیکس کی ذمہ داری کو پہلے سے تخمینہ لگانا ضروری ہوتا ہے۔ اگر سالانہ ٹیکس کی رقم ₹10,000 سے زیادہ ہو، تو ٹیکس دہندگان کو ایڈوانس ٹیکس سہ ماہی قسطوں میں ادا کرنا ہوتا ہے (جون، ستمبر، دسمبر اور مارچ میں)۔

15۔ پیشگی ٹیکس اور خود تشخیصی ٹیکس کا حساب اور ادائیگی کیسے کی جاتی ہے؟

پیشگی ٹیکس:افراد کے لیے پیشگی ٹیکس کا حساب درج ذیل طریقے سے کیا جاتا ہے:

|

کم از کم %45 تک |

15 ستمبر یا اس سے پہلے |

|

کم از کم %75 تک |

15 دسمبر یا اس سے پہلے |

|

100% |

15 مارچ یا اس سے پہلے |

خود تشخیصی ٹیکس:جب آپ اپنے ITR فارم میں TDS اور پیشگی ٹیکس (اگر ادا کیا گیا ہو) کی تفصیلات بھرتے ہیں تو نظام آپ کی آمدنی کا حساب لگا کر یہ جانچتا ہے کہ کیا ابھی بھی کوئی ٹیکس قابلِ ادائیگی ہے یا نہیں۔ آپ کو باقی رہنے والا ٹیکس ادا کرنا ہوگا اور پھر ریٹرن میں چالان کی تفصیلات بھر کر اسے جمع کروانا ہوگا۔

16. الاؤنس اور مراعات میں کیا فرق ہے؟ کیا انہیں میری آمدنی سمجھا جاتا ہے؟

الاؤنس ایک مقرر، وقتاً فوقتاً دی جانے والی رقمیں ہوتی ہیں جو آجر کی طرف سے تنخواہ کے علاوہ ادا کی جاتی ہیں، مثلاً: کنوینس الاؤنس، سفری الاؤنس، یونیفارم الاؤنس، وغیرہ۔ الاؤنس کو آمدنی سمجھا جاتا ہے اور یہ آپ کی کل مجموعی آمدنی میں شامل ہو جائے گا جس پر آپ کو ٹیکس ادا کرنا ہوگا۔ الاؤنسز ٹیکس کے تابع ہو سکتے ہیں، جزوی طور پر مستثنیٰ ہو سکتے ہیں، یا مکمل طور پر مستثنیٰ ہو سکتے ہیں۔

پرقیسیٹس وہ فوائد ہیں جو آپ اپنی سرکاری یا ملازمت کی حیثیت کی وجہ سے حاصل کرتے ہیں، اور یہ آپ کی تنخواہ یا اجرت کی آمدنی کے علاوہ ہوتے ہیں۔ یہ پرقیسیٹس اپنی نوعیت کے مطابق ٹیکس کے قابل یا غیر قابل ٹیکس ہو سکتے ہیں۔

17۔ کیا تمام چندے پرانے نظام کے تحت ٹیکس سے %100 مستثنیٰ ہیں؟

نہیں، تمام عطیات 100% ٹیکس سے مستثنیٰ نہیں ہوتے۔ ٹیکس میں کٹوتی کی اقسام، اس بات کی بنیاد پر کہ آپ نے کس کو عطیہ کیا ہے (چیریٹی ادارہ، حکومت کی جانب سے قائم کردہ فنڈ، سائنسی تحقیقاتی ادارہ وغیرہ) درج ذیل ہیں:

- وہ عطیات جن پر بغیر کسی حد کے 100% کٹوتی دی جاتی ہے

- وہ عطیات جن پر بغیر کسی حد کے 50٪ کٹوتی دی جاتی ہے

- وہ عطیات جن پر 100% کٹوتی دی جاتی ہے بشرطیکہ وہ مقررہ حد کے اندر ہوں

- وہ عطیات جن پر 50% کٹوتی دی جاتی ہے بشرطیکہ وہ مقررہ حد کے اندر ہوں

آپ کو اپنی عطیہ رسید پر کٹوتی کی حد چیک کرنی ہوگی اور اپنی ریٹرن فائل کرتے وقت اسی کے مطابق کٹوتی کا دعویٰ کرنا ہوگا۔

18۔ کیا ای فائلنگ اور ای ادائیگی ایک ہی چیز ہے؟

نمبر۔ ای-فائلنگ سے مراد ہے الیکٹرانک طور پر اپنے انکم ٹیکس ریٹرن کو ای-فائلنگ پورٹل پر جمع کروانے کا عمل اور ای-ادائیگی ٹیکس کی رقم کو الیکٹرانک طور پر ادا کرنے کا عمل ہے۔

19۔ میں نے اپنے فائل کردہ ITR میں حساب کتاب کی غلطی کر دی ہے۔ کیا میں اسے درست کر کے اپنی ریٹرن دوبارہ جمع کروا سکتا ہوں؟

جی ہاں، اگر آپ نے اپنی انکم ٹیکس ریٹرن پہلے ہی جمع کروا دی ہے اور بعد میں معلوم ہو کہ آپ نے کوئی غلطی کی ہے، تو آپ اپنی ریٹرن کو درست کر کے دوبارہ جمع کروا سکتے ہیں۔ اسے نظر ثانی شدہ ریٹرن کہا جاتا ہے۔ آپ کا ریٹرن متعلقہ جانچ سال کے اختتام سے تین ماہ قبل نظرثانی کیا جانا ضروری ہے۔ جانچ سال 2025-26 کے لیے، نظرثانی شدہ ریٹرن فائلنگ کرنے کی آخری تاریخ 31 دسمبر 2025 ہے۔

20. کیا میں اب پچھلے 4 جانچ سال کے لیے ITR فائل کر سکتا ہوں؟

جی ہاں، اگر آپ اپنے پچھلے چار سالوں کے ITRs فائل کرنا بھول گئے ہیں تو آپ ITR-U فائل کر سکتے ہیں۔ موجودہ سال کے لیے آپ اپنا باقاعدہ ITR فائل کر سکتے ہیں۔

21۔ اگر میں سیکشن 139(1) کے تحت مقررہ آخری تاریخ کے بعد اپنا انکم ٹیکس ریٹرن فائل کروں تو کیا ہو گا؟

اگر آپ سیکشن 139(1) کے تحت مقررہ آخری تاریخ کے اندر ITR فائل کرنا بھول جاتے ہیں، تو پھر بھی آپ اپنا انکم ٹیکس ریٹرن فائل کر سکتے ہیں، لیکن آپ کو دیر سے فائل کرنے کی فیس کے طور پر ₹5000/- تک ادا کرنا پڑ سکتی ہے۔ اس کے علاوہ، آپ کو ٹیکس کی واجب الادا رقم پر سود بھی ادا کرنا ہوگا (اگر کوئی واجب الادا ٹیکس ہو)۔

22۔ کیا مجھے ریٹرن فائل کرنے کی ضرورت ہے اگر میرے آجر یا بینک نے کاٹ لیا ہو؟

جی ہاں، آجر تنخواہ سے اور بینک سود کی آمدنی سے ٹیکس کٹوتی کرتے ہیں۔ آپ کو وہ آمدنی بھی ظاہر کرنا ہوگی جس پر ٹیکس کٹوتی ہو چکی ہے اور انکم ٹیکس ریٹرن میں TDS کا کریڈٹ لینا ہوگا۔

23. اگر میں نے زائد ٹیکس ادا کر دیا ہو تو کیا مجھے ریفنڈ ملے گا؟

جی ہاں، آپ نے جو بھی زیادہ ٹیکس ادا کیا ہے، اسے اپنی انکم ٹیکس ریٹرن فائل کر کے واپس حاصل کیا جا سکتا ہے۔ آپ کی ریٹرن پراسیس ہونے کے بعد، انکم ٹیکس ڈپارٹمنٹ چیک کرتا ہے اور آپ کے ریفنڈ کا دعویٰ قبول کرتا ہے، پھر رقم آپ کے بینک کھاتا میں جمع کر دی جاتی ہے۔ آپ کو ای-فائلنگ پورٹل پر رجسٹر شدہ اپنی ای میل آئی ڈی پر بھی ایک پیغام موصول ہوگا۔

24. اگر میں سیکشن 80C کے تحت کٹوتیوں کا دعویٰ کر رہا ہوں تو کیا مجھے اضافی معلومات دینے کی ضرورت ہے؟

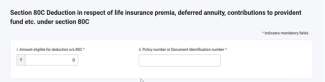

جانچ سال 2025-26 سے، آپ کو سیکشن 80C کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ سیکشن 80C کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- کٹوتی کے لیے اہل رقم

- پالیسی نمبر یا دستاویز کی شناخت نمبر۔

25. اگر میں سیکشن 80CCD (1) یا 80CCD(1B) کے تحت کٹوتیوں کا دعویٰ کر رہا ہوں تو کیا مجھے اضافی معلومات فراہم کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80CCD (1) کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ سیکشن 80CCD (1) کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- سرمایہ کاری کی رقم

- ٹیکس دہندہ کا پین۔

26. اگر میں دفعہ 80DD یا 80U کے تحت کٹوتیوں کا دعویٰ کر رہا ہوں تو مجھے ITR فارم میں کون سی اضافی معلومات فراہم کرنی ہو گی؟

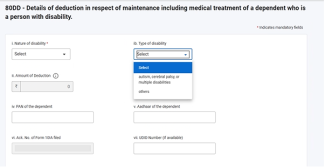

جانچ سال 2025-26 سے، آپ کو دفعہ 80DD یا دفعہ 80U کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ سیکشن 80DD یا 80U کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- معذوری کی نوعیت

- معذوری کی قسم

- کٹوتی کی رقم

- انحصار کرنے والے کا پین

- انحصار کرنے والے کا آدھار

- فارم 10-IA کے فائل کرنے کا رسید نمبر۔

27. اگر میں دفعہ 80D کے تحت کٹوتیوں کا دعویٰ کر رہا ہوں تو کیا مجھے اضافی معلومات فراہم کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80D کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ دفعہ 80D کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- انشورنس کنندہ کا نام (انشورنس کمپنی)

- پالیسی نمبر

- ہیلتھ انشورنس کی رقم

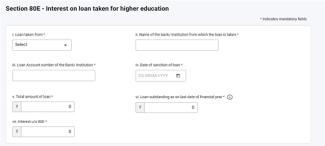

28. اگر میں دفعہ 80E، 80EE، 80EEA اور 80EEB کے تحت کٹوتیوں کا دعویٰ کر رہا ہوں تو کیا مجھے اضافی معلومات دینے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80E، 80EE، 80EEA، اور 80EEB کے تحت کٹوتیوں کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ ان سیکشنز کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- لون کس سے لیا گیا ہے

- ادارے یا بینک کا نام

- قرض اکاؤنٹ نمبر۔

- قرض کی منظوری کی تاریخ

- قرضوں کی کل رقم

- تاریخ کے مطابق قرض بقایا ہے

- سود کی رقم

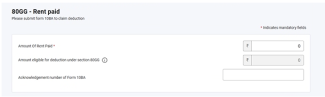

29. اگر میں دفعہ 80GG کے تحت کٹوتی کا دعویٰ کر رہا ہوں تو کیا مجھے کوئی فارم فائل کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، اگر آپ سیکشن 80GG کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو لازمی طور پر اپنا انکم ٹیکس ریٹرن فائلنگ کرنے سے پہلے فارم 10BA فائل کرنا ہو گا اور انکم ریٹرن فائل کرتے وقت شیڈول 80GG میں فارم 10BA کی تفصیلات (رسید نمبر) درج کرنی ہوں گی۔

30. اگر میں دفعہ 80DD اور 80U کے تحت کٹوتی کا دعویٰ کر رہا ہوں تو کیا مجھے کوئی فارم فائل کرنے کی ضرورت ہے؟

دفعہ 80DD اور 80U کے تحت کٹوتیوں کے حوالے سے نئے شیڈول شامل کیے گئے ہیں۔ اگر آپ دفعہ 80DD اور 80U کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں، تو آپ کو لازمی طور پر اپنا انکم ٹیکس ریٹرن فائل کرنے سے پہلے فارم 10-IA فائل کرنا ہو گا اور انکم ٹیکس ریٹرن فائل کرتے وقت شیڈول 80DD اور 80U میں فارم 10-IA کی تفصیلات (فارم جمع کرانے کی تاریخ اور رسید نمبر.) درج کرنی ہوں گی۔

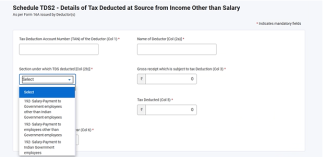

31. کیا جانچ سال 2025-26 کے لیے ITR-1 کے TDS شیڈول میں کوئی تبدیلی ہوئی ہے؟

جانچ سال 2025-26 سے، اگر آپ TDS کا دعویٰ کرنا چاہتے ہیں تو آپ کو لازمی طور پر وہ سیکشن منتخب کرنا ہو گا جس کے تحت TDS کاٹا گیا ہے۔

فہرست

|

سرنامیہ/مخففات |

تفصیلات/مکمل شکل |

|

AY |

تشخیصی سال |

|

AOP |

افراد کی انجمن |

|

AJP |

مصنوعی قانونی شخص |

|

BOI |

افراد کا گروہ |

|

CIN |

چالان شناختی نمبر |

|

CPC |

سینٹرلائزڈ پروسیسنگ سینٹر |

|

فارم 26AS |

"انکم ٹیکس ایکٹ، 1961 کی دفعہ 285BB کے تحت سالانہ معلومات کا بیان |

|

ITR |

انکم ٹیکس ریٹرن |

|

u/s |

دفعہ کے تحت |

|

DIN |

دستاویز کا شناختی نمبر |

|

FY |

مالی سال |

|

GTI |

مجموعی کل آمدنی |

|

XML |

قابل توسیع مارک اپ زبان |

|

HUF |

ہندو غیر منقسم خاندان |

|

ERI |

ای ریٹرن انٹرمیڈیری |

|

OLTAS |

آن لائن ٹیکس اکاؤنٹنگ سسٹم |

|

PAN |

مستقل کھاتہ نمبر |

|

JSON |

جاوا اسکرپٹ آبجیکٹ نوٹیشن |

|

TDS |

ماخذ پر ٹیکس کٹوتی |

|

TIN |

ٹیکس معلومات نیٹ ورک |

|

این ایس ڈی ایل |

نیشنل سیکورٹیز ڈپازٹری لمیٹڈ |

|

ٹی سی ایس |

ذرائع پر جمع شدہ ٹیکس |