1۔ جانچ سال 2025-26 کے لیے کون ITR-4 فائل کرنے کا اہل ہے؟

کسی بھی رہائشی فرد/HUF/فرم (LLP کے علاوہ) کے ذریعے ITR-4 دائر کی جا سکتی ہے جس کے پاس ہے:

- مالی سال کے دوران آمدنی ₹50 لاکھ سے زیادہ نہ ہو

- سیکشن 44AD، 44ADA یا 44AE کے تحت اندازے کی بنیاد پر کاروبار اور پیشے سے حاصل ہونے والی آمدنی

- سیکشن 112A کے تحت طویل مدتی سرمایہ جاتی منافع جو 1.25 لاکھ روپے سے زیادہ نہ ہو

- تنخواہ/پنشن، گھر کی جائیداد، زرعی آمدنی (₹5000/- تک)

- دیگر ذرائع بھی شامل ہیں (لاٹری اور دوڑ کے گھوڑوں سے جیتی ہوئی آمدنی کو چھوڑ کر):

- بچت اکاؤنٹ سے سود

- ڈپازٹ سے سود (بینک /پوسٹ آفس/کوآپریٹو سوسائیٹی)

- انکم ٹیکس ریفنڈ پر حاصل ہونے والا سود

- فیملی پنشن

- اضافی معاوضے پر حاصل ہونے والا سود

- کوئی دوسری سود کی آمدنی (مثال کے طور پر، غیر محفوظ لون سے سود کی آمدنی)

2۔ جانچ سال 2025-26 کے لیے ITR-4 فائل کرنے کے لیے کون اہل نہیں ہے؟

ITR-4 کسی فرد/HUF/فرم ( LLP کے علاوہ) کی طرف سے دائر نہیں کیا جا سکتا ہے جو:

- ایک رہائشی ہے لیکن عام رہائشی (RNOR) نہیں ہے، یا غیر رہائشی ہندوستانی ہے۔

- جس کی کل آمدنی 50 لاکھ سے زیادہ ہو

- قلیل مدتی سرمایہ منافع؛

- سیکشن 112A کے تحت طویل مدتی سرمایہ جاتی منافع جو 1.25 لاکھ روپے سے زیادہ ہو

- زرعی آمدنی ₹5,000/- سے زیادہ ہے

- جو کسی کمپنی میں ناظم ہو

- ایک سے زیادہ گھر کی جائیداد سے آمدنی ہے؛

- آمدنی مندرجہ ذیل نوعیت کی ہے:

- لاٹری سے جیتی ہوئی آمدنی؛

- دوڑ کے گھوڑوں کی ملکیت اور دیکھ بھال کی سرگرمی؛

- دفعہ 115BBDA یا دفعہ 115BBE کے تحت خصوصی شرحوں پر قابل ٹیکس آمدنی؛

- پچھلے سال کے دوران کسی بھی وقت غیر فہرست شدہ ایکویٹی کے حصہ کا انعقاد کیا ہے۔

- جس پر قابلِ قبول اسٹارٹ اپ آجر سے حاصل کردہ ESOP پر مؤخر شدہ انکم ٹیکس لاگو ہو

- ITR-4 کے لیے اہلیت کی شرائط کے تحت احاطہ نہیں کیا گیا ہے

3. میں ایک کاروباری آمدنی والا شخص ہوں، کیا میں ITR-4 فائل کرتے وقت پرانے ٹیکس نظام کا انتخاب کر سکتا ہوں؟

جی ہاں، اگر آپ کی کاروباری آمدنی ہے تو آپ پرانے ٹیکس نظام کو اپنا سکتے ہیں لیکن پرانے ٹیکس نظام کو اختیار کرنے کے لیے آپ کو انکم ٹیکس ایکٹ، 1961 کے سیکشن (1)139 کے تحت ITR فائل کرنے کی آخری تاریخ سے پہلے فارم 10-IEA فائل کرنا ہوگا۔

4. میں کاروباری آمدنی والا شخص ہوں، کیا میں ہر سال نئے ٹیکس نظام اور پرانے ٹیکس نظام کے درمیان سوئچ کر سکتا ہوں؟

کاروباری آمدنی والے افراد ہر سال نئے اور پرانے ٹیکس نظام کے درمیان انتخاب کرنے کے اہل نہیں ہیں۔ ایک بار جب وہ پرانے ٹیکس نظام کا انتخاب کرتے ہیں، تو ان کے پاس اپنی زندگی میں صرف ایک بار نئے ٹیکس نظام میں واپس آنے کا اختیار ہوتا ہے۔ ایک بارسوئچ کرنے کے بعد، وہ دوبارہ پرانی ٹیکس نظام کا انتخاب نہیں کر سکتے۔

بنیادی طور پر، کاروباری آمدنی والے لوگوں کو دو بار فارم 10-IEA بھرنا پڑ سکتا ہے، ایک بار پرانے ٹیکس نظام کو استعمال کرنے کے لیے اور دوسری بار نئے ٹیکس نظام میں واپس آنے کے لیے۔

5. پرانے ٹیکس نظام کو منتخب کرنے/واپس لینے کے لیے فارم 10 IEA داخل کرنے کی آخری تاریخ کیا ہے؟

انکم ٹیکس قوانین کے مطابق، جس فرد کی کاروباری آمدنی ہو، اسے ITR فائل کرنے کی آخری تاریخ سے پہلے فارم 10-IEA جمع کرانا ہو گا۔

6. کیا ITR-1 ریٹرن فائل کرتے وقت تمام کٹوتیوں کا دعویٰ کیا جا سکتا ہے؟

ہاں، دعویٰ کرنے کے لیے ریٹرن میں تمام کٹوتیاں دستیاب ہوں گی جب ٹیکس دہندہ مقررہ تاریخ کے اندر فارم 10-IEA داخل کرنے کے بعد نیچے دیئے گئے سوال کو 'جی ہاں مقررہ تاریخ کے ساتھ' منتخب کرکے پہلے سے طے شدہ نئے ٹیکس نظام کے اختیار کو پرانے ٹیکس نظام میں تبدیل کردے گا اور فارم 10IEA فائل کرنے کی تاریخ اور ریٹرن میں شناختی نمبر درج کرے گا۔

7. ITR-4 فائل کرنے کے لیے مجھے کن دستاویزات کی ضرورت ہے؟ کیا ITR فائل کرنے کے لیے آدھار کو PAN کے ساتھ لنک کرنا ضروری ہے؟

آپ کو درج ذیل دستاویزات (جہاں قابل اطلاق ہوں) کو ITR-4 فائل کرنے کے لیے تیار رکھنے کی ضرورت ہے:

- فارم 16

- فارم 26AS اور AIS

- فارم 16A

- بینک اسٹیٹمنٹس

- ہاؤسنگ لون سود کا سرٹیفکیٹ

- عطیہ کرنے کے لیے رسیدیں

- کرایہ کا معاہدہ

- کرایہ کی رسید

- سرمایہ کاری کے پریمیم ادائیگی کی رسیدیں - LIC، ULIP وغیرہ۔

آدھار اور PAN کو جوڑنا ضروری ہے۔ تاہم، اگر آپ کا PAN آدھار سے لنک نہیں ہے تو آپ پھر بھی اپنا ITR فائل کر سکیں گے، لیکن پورٹل پر آپ کی رسائی محدود رہے گی۔ اس لیے بہتر ہے کہ آپ اپنا PAN آدھار سے لنک کر لیں۔

8. ITR-4 فائل کرنے والے صارفین کے لیے تخمینی ٹیکس کی اسکیم کیا ہے؟

انکم ٹیکس ایکٹ (1961) کی دفعہ 44AA کے مطابق، کسی کاروبار یا پیشے میں مصروف شخص کو مخصوص ضروریات کے مطابق مخصوص حالات میں کھاتا کی باقاعدہ کتابیں برقرار رکھنے کی ضرورت ہوتی ہے۔ چھوٹے ٹیکس دہندگان کو اس طرح کے تعمیل کے بوجھ سے نجات دلانے کے لیے، انکم ٹیکس ایکٹ نے سیکشن 44AD، 44ADA اور 44AE کے تحت تخمینی ٹیکس کی اسکیم وضع کی ہے۔ تخمینی ٹیکس کی اسکیم کو اپنانے والا شخص مقررہ شرح پر آمدنی کا اعلان کر سکتا ہے۔ اس ایکٹ نے تخمینی ٹیکس کی اسکیمیں (ITR-4 صارفین کے لیے) وضع کی ہیں جیسا کہ ذیل میں دیا گیا ہے:

- دفعہ 44AD: مخصوص کاروبار میں مصروف ٹیکس دہندگان (رہائشی فرد، رہائشی HUF، یا رہائشی پارٹنرشپ فرم (LLP کے علاوہ) کے معاملے میں قیاس کی بنیاد پر آمدنی کا حساب۔

- سیکشن 44ADA: ہندوستان میں مقیم ٹیکس دہندگان کے لیے قیاس کی بنیاد پر کاروباری آمدنی کا حساب لگانا اور سیکشن 44AA(1) میں بیان کردہ پیشے میں بعض شرائط کے ساتھ مصروف عمل ہیں۔

- سیکشن 44AE: ٹیکس دہندگان (ایک فرد، HUF، فرم (LLP کے علاوہ) یا کوئی دوسرا شخص، رہائشی یا غیر رہائشی) قیاس کی بنیاد پر آمدنی کا حساب لگانے کی صورت میں، جو مال گاڑیاں چلانے، لیز پر دینے یا کرایہ پر لینے کے کاروبار میں مصروف عمل ہیں، جن کے پاس پچھلے سال کے دوران کسی بھی وقت دس سے زیادہ مال گاڑیاں نہیں ہیں۔

9. سیکشن 44AD اور سیکشن 44ADA کے تحت تخمینی ٹیکس کی اسکیم کے انتخاب کی حد کیا ہے؟

سیکشن 44AD کے تحت کاروباری ٹرن اوور کی حد 3 کروڑ روپے ہے اگر گزشتہ سال کے دوران نقد اور کسی بھی دوسرے ذریعے سے موصول ہونے والی رقم، کُل مجموعی وصولیوں کے %5 سے زیادہ نہ ہو اور اگر ایسا نہ ہو تو یہ حد 2 کروڑ روپے ہے۔

سیکشن 44ADA کے تحت کاروباری حد 75 لاکھ روپے ہے اگر گزشتہ سال کے دوران نقد اور کسی بھی دوسرے ذریعے سے موصول ہونے والی رقم، کُل مجموعی وصولیوں کے %5 سے زیادہ نہ ہو اور اگر ایسا نہ ہو تو یہ حد 50 لاکھ روپے ہے۔

10. سیکشن 44AD کی تخمینی ٹیکس کی اسکیم کے لیے کون اہل نہیں ہے؟

سیکشن 44AD کی اسکیم درج ذیل کاروباروں کے علاوہ کسی بھی کاروبار میں مصروف عمل چھوٹے ٹیکس دہندگان کو چهٹکارا فراہم کرنے کے لیے بنائی گئی ہے۔

- دفعہ 44AE میں بتائی گئی گڈز ٹرینوں کو چلانے، کرایہ پر لینے یا لیز پر دینے کا کاروبار

- ایجنسی کا کاروبار کرنے والا کوئی بھی شخص

- کمیشن یا بروکریج کے ذریعے آمدنی حاصل کرنے والا شخص (مثلاً، انشورنس ایجنٹ)

- کوئی بھی کاروبار جس کا مجموعی کاروبار یا مجموعی رسیدیں ₹ 2 کروڑ سے زیادہ ہوں

- کوئی بھی ایسا کاروبار جس کا کُل ٹرن اوور یا مجموعی وصولیاں 3 ₹ کروڑ سے زیادہ ہوں (3 ₹ کروڑ کی حد اُس صورت میں لاگو ہوتی ہے جب گزشتہ سال کے دوران نقد اور کسی بھی دوسرے ذریعے سے موصول ہونے والی رقم، کُل مجموعی وصولیوں کے %5 سے زیادہ نہ ہو)

- مندرجہ بالا کے علاوہ، ایک شخص جسے دفعہ 44AA(1) میں بیان کردہ کھاتا س کی کتابوں کو برقرار رکھنے کی ضرورت ہے، وہ دفعہ 44AD کے تحت تخمینی ٹیکس کی اسکیم کے لیے اہل نہیں ہے۔

11. اس سال میرے کاروبار کی مجموعی رسیدیں ₹ 3 کروڑ سے زیادہ ہیں۔ کیا میں 44AD کی تخمینی ٹیکس کی اسکیم کا انتخاب کر سکتا ہوں؟

نہیں، آپ سیکشن 44AD کی تخمینی ٹیکس کی اسکیم کا انتخاب صرف اس صورت میں کر سکتے ہیں جب آپ کے کاروبار سے کل آمدنی یا مجموعی رسیدیں مقررہ حد (یعنی ₹ 3 کروڑ) سے زیادہ نہ ہوں۔

12. کون سیکشن 44ADA کی تخمینی ٹیکس کی اسکیم کا انتخاب کرسکتا ہے؟

دفعہ 44ADA کی تخمینی ٹیکس کی اسکیم ایک محاسب کے ذریعہ اختیار کیا جا سکتا ہے جو ہندوستان میں مقیم ہے، ایک فرد یا شراکت دار فرم ہے (ایل ایل پی کے علاوہ) اور مخصوص پیشہ پر کام کرتا ہے جس کی مجموعی رسیدیں ایک مالی سال میں 50 لاکھ روپے سے زیادہ نہیں ہوتی ہیں۔

بشرطیکہ یہ حد ایک مالی سال میں 75 لاکھ روپے تک ہو گی اگر پچھلے سال کے دوران نقد موصول ہونے والی رقم یا مجموعی رقم اس پچھلے سال کی مجموعی وصولیوں کے پانچ فیصد سے زیادہ نہ ہو۔

درج ذیل پیشے مخصوص پیشے ہیں:

- قانونی

- طبی

- انجینئرنگ یا آرکیٹیکچرل

- اکاؤنٹنسی

- ٹیکنیکل کنسلٹنسی

- اندرونی سجاوٹ

- CBDT کے ذریعہ مطلع کردہ کوئی دوسرا پیشہ

13. میں نے سیکشن 44AD یا 44ADA کی تخمینی آمدنی کی اسکیم کا انتخاب کیا۔ کیا میں مجموعی رسیدوں کے متعلقہ حصوں کے تحت قابل اطلاق شرح پر منافع کا اعلان کرنے کے بعد اخراجات میں مزید کٹوتی کا دعوی کر سکتا ہوں؟

نہیں، ایک شخص جس نے تخمینی ٹیکس کی اسکیم کا انتخاب کیا ہے اسے تمام اخراجات کی کٹوتی کا دعویٰ سمجھا جائے گا۔ مخصوص شرح پر منافع کا اعلان کرنے کے بعد کسی بھی قسم کی کٹوتی کا دعوی قابل قبول نہیں ہے۔ تاہم، آپ باب VI-A کے تحت کٹوتی کا دعوی کر سکتے ہیں۔

14. میں نے دفعہ 44ADA کی تخمینی آمدنی کی اسکیم کا انتخاب کیا ہے۔ کیا مجھے سیکشن 44ADA کے تحت پیشے سے ہونے والی آمدنی کے سلسلے میں ایڈوانس ٹیکس ادا کرنا ہوگا؟

ہاں۔ سیکشن 44ADA کے تحت تخمینی ٹیکس کی اسکیم کا انتخاب کرنے والے کسی بھی شخص کو پچھلے سال 15 ویںمارچ کو یا اس سے پہلے 100% ایڈوانس ٹیکس ادا کرنا ہوگا۔ اگر آپ پچھلے سال 15 ویں مارچ تک ایڈوانس ٹیکس ادا کرنے میں ناکام رہتے ہیں، تو آپ کو سیکشن 234B اور سیکشن 234C کے مطابق سود ادا کرنا ہوگا۔ 31 ویں مارچ کو یا اس سے پہلے ایڈوانس ٹیکس کے طور پر ادا کی گئی رقم کو بھی اس دن ختم ہونے والے مالی سال کے دوران ادا کردہ ایڈوانس ٹیکس سمجھا جائے گا۔

15. میں نے سیکشن 44ADA کی تخمینی ٹیکس کی اسکیم کا انتخاب کیا۔ کیا مجھے دفعہ 44AA کے مطابق لیجر کھاتا س کو برقرار رکھنے کی ضرورت ہے؟

اگر آپ سیکشن 44AA (1)میں بتائے گئے کسی مخصوص پیشے میں مصروف ہیں اور سیکشن 44ADA کی تخمینی ٹیکس کی اسکیم (مجموعی رسیدوں کا 50% بطور آمدنی کا اعلان کریں) کا انتخاب کرتے ہیں، تو آپ کو مخصوص پیشے کے سلسلے میں کھاتا س کی کتابوں کو برقرار رکھنے کی ضرورت نہیں ہے (یعنی سیکشن 44AA کی فراہمی لاگو نہیں ہوگی)۔

16. میں نے دفعہ 44AE کی تخمینی ٹیکس کی اسکیم کا انتخاب کیا۔ کیا مجھے دفعہ 44AE کے تحت آنے والے کاروبار سے ہونے والی آمدنی کے سلسلے میں ایڈوانس ٹیکس ادا کرنا ہوگا؟

ہاں، آپ کو ایڈوانس ٹیکس ادا کرنا ہوگا۔ اگر آپ نے سیکشن 44AE کی تخمینی ٹیکس کی اسکیم کا انتخاب کیا ہے تو ایڈوانس ٹیکس کی ادائیگی کے سلسلے میں کوئی رعایت نہیں ہے۔

17. میں گھر کی جائیداد سے حاصل ہونے والی آمدنی کا حساب کیسے لگا سکتا ہوں جو جزوی طور پر خود قبضے میں ہے اور جزوی طور پر چھوڑ دیا گیا ہے؟

گھر کی جائیداد دو یا دو سے زیادہ آزاد اکائیوں پر مشتمل ہو سکتی ہے، جن میں سے ایک خود قبضہ شدہ ہے اور باقی کسی اور مقصد کے لیے استعمال کی جاتی ہے (یعنی کرایہ پر دی جاتی ہے یا خود قبضے کے لیے استعمال ہوتی ہے)۔ ایسی جائیداد سے حاصل ہونے والی آمدنی کا حساب درج ذیل طریقے سے کیا جائے گا۔

- وہ حصہ/یونٹ جو آپ کے ذریعہ سال بھر رہائش کے لیے استعمال ہوتا ہے اسے ایک آزاد جائیداد سمجھا جائے گا اور ایسے حصے/یونٹ سے حاصل ہونے والی آمدنی کا حساب ITR-4 کے صارف مینوئل میں بتائے گئے طریقے سے خود قبضہ شدہ جائیداد کے معاملے میں کیا جائے گا۔

- چھوڑے جانے والے حصے/یونٹ کو ایک آزاد جائیداد کے طور پر سمجھا جائے گا اور اس طرح کے حصے/یونٹ سے حاصل ہونے والی آمدنی کا حساب ITR-4 یوزر مینول میں بتائے گئے طریقے سے کیا جائے گا۔

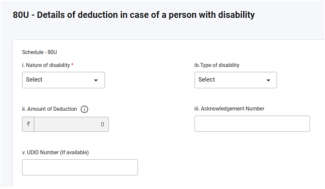

18. دفعہ 80 DD اور 80 سے کم کٹوتی کا دعوی کرنے کے لیے مجھے کتنی بار فارم فائل کرنا چاہیے؟

مالی سال 2024-25 سے دفعہ 80DD اور 80U کے تحت کٹوتی کے لیے نئے نظام اوقاتز شامل کیے گئے ہیں۔ اگر آپ دفعہ 80DD اور 80U کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو لازمی طور پر انکم ریٹرن فائل کرنے سے پہلے فارم 10IA فائل کرنا ہوگا۔ پھر انکم ریٹرن فائل کرتے وقت نظام اوقات 80DD اور 80U میں فارم 10IA کی فائلنگ کی تاریخ اور اس کی رسید نمبر درج کرنا ہوگا۔

19. غیر حقیقی کرایہ کا ٹیکس ٹریٹمنٹ کیا ہے جو بعد میں وصول کیا جاتا ہے؟

بعد میں کسی بھی غیر حقیقی کرایہ کی وصولی کو اس سال میں گھر کی جائیداد سے ہونے والی آمدنی کے عنوان کے تحت آپ کی آمدنی سمجھا جائے گا۔ جس میں اس طرح کرایہ وصول کیا گیا تھا (چاہے آپ اس سال جائیداد کے مالک ہوں یا نہیں)۔غیر حقیقی کرایہ کی 30% کے برابر رقم کی کٹوتی کے بعد اس پر ٹیکس لگایا جائے گا۔

20. کیا TAN کی جگہ میرے آجر کے PAN کا حوالہ دیا جا سکتا ہے؟

جہاں TAN کا ذکر کرنا ہے وہاں PAN نمبر کا تذکرہ ٹیکسٹ باکس میں ہرگز نہیں کرنا چاہیے، کیونکہ PAN اور TAN مختلف مقاصد کے لیے الاٹ کیے گئے ہیں۔ TAN ایک منفرد شناختی نمبر ہے جو ان جماعتوں کو الاٹ کیا جاتا ہے جو ذریعہ پر ٹیکس کٹوتی یا جمع کرتی ہیں۔ PAN ایک منفرد شناختی نمبر ہے جو کسی شخص کے ذریعہ کی گئی لین دین جیسے ٹیکس کی ادائیگی، TDS / TCS کریڈٹ، آمدنی کی ریٹرن، ویلتھ کی ریٹرن، محکمہ انکم ٹیکس کے ساتھ خط و کتابت یا ITD کی طرف سے خط و کتابت، کسی شخص کی طرف سے کی گئی سرمایہ کاری، کسی شخص کے ذریعے لیے گئے لون وغیرہ کو جوڑنے کے لیے جاری کیا جاتا ہے۔

21. جانچ سال 2025-26 (مالی سال 2024-25) کے لیے ITR-4 فائلنگ کرنے کی آخری تاریخ کیا ہے؟

جانچ سال 2025-26 (مالی سال 2024-25) کے لیے ITR-4 فائلنگ کرنے کی آخری تاریخ 15 ستمبر 2025 ہے۔

22۔ نئے ٹیکس نظام اور پرانے ٹیکس نظام کے تحت 87 A کے تحت چھوٹ کیا ہے؟

فی الحال، سیکشن 87A کے تحت افراد کو پرانے ٹیکس نظام میں 12,500 روپے اور نئے ٹیکس نظام میں 25,000 روپے تک کا ریبیٹ حاصل کرنے کی اجازت ہے۔

23۔ کیا میں اب پچھلے 4 جانچ سالوں کے لیے ITR فائل کر سکتا ہوں؟

جی ہاں، اگر آپ اپنے پچھلے چار سالوں کے ITRs فائل کرنا بھول گئے ہیں تو آپ ITR-U فائل کر سکتے ہیں۔ موجودہ سال کے لیے آپ اپنا باقاعدہ ITR فائل کر سکتے ہیں۔

24۔ اگر میں (1)139 کے تحت مقررہ تاریخ کے بعد انکم ٹیکس ریٹرن فائل کروں تو کیا ہوگا؟

اگر آپ سیکشن 139(1) کے تحت مقررہ آخری تاریخ کے اندر ITR فائل کرنا بھول جاتے ہیں، تو پھر بھی آپ اپنا انکم ٹیکس ریٹرن فائل کر سکتے ہیں، لیکن آپ کو دیر سے فائل کرنے کی فیس کے طور پر ₹5000/- تک ادا کرنا پڑ سکتی ہے۔ اس کے علاوہ، آپ کو ٹیکس کی واجب الادا رقم پر سود بھی ادا کرنا ہوگا (اگر کوئی واجب الادا ٹیکس ہو)۔

25۔ کیا مجھے دفعہ 80C کے تحت کٹوتی کا دعویٰ کرتے وقت کوئی اضافی معلومات فراہم کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو سیکشن 80C کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ سیکشن 80C کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- کٹوتی کے لیے اہل رقم

- پالیسی نمبر یا دستاویز کی شناخت نمبر۔

26. کیا مجھے سیکشن 80CCD(1) یا 80CCD(1B) کے تحت کٹوتی کا دعویٰ کرتے وقت کوئی اضافی معلومات فراہم کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80CCD (1) کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ سیکشن 80CCD (1) کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- سرمایہ کاری کی رقم

- ٹیکس دہندہ کا PRAN۔

27. اگر میں دفعہ 80DD یا 80U کے تحت کٹوتی کا دعویٰ کر رہا ہوں تو مجھے ITR فارم میں کون سی اضافی معلومات فراہم کرنی ہوں گی؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80DD یا دفعہ 80U کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ سیکشن 80DD یا 80U کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- معذوری کی نوعیت

- معذوری کی قسم

- کٹوتی کی رقم

- انحصار کرنے والے کا پین

- انحصار کرنے والے کا آدھار

- فارم 10-IA کے فائل کرنے کا رسید نمبر۔

28۔ کیا مجھے دفعہ 80D کے تحت کٹوتی کا دعویٰ کرتے وقت کوئی اضافی معلومات فراہم کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80D کے تحت کٹوتی کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ دفعہ 80D کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں دی گئی تفصیلات درج کرنی ہوں گی:

- انشورنس کنندہ کا نام (انشورنس کمپنی)

- پالیسی نمبر

- ہیلتھ انشورنس کی رقم

29. کیا مجھے دفعہ 80E، 80EE، 80EEA اور 80EEB کے تحت کٹوتیوں کا دعویٰ کرتے وقت کوئی اضافی معلومات فراہم کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، آپ کو دفعہ 80E، 80EE، 80EEA، اور 80EEB کے تحت کٹوتیوں کے حوالے سے اضافی معلومات فراہم کرنا ہوں گی۔ اگر آپ ان دفعات کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو ذیل میں تفصیلات درج کرنی ہوں گی:

- لون کس سے لیا گیا ہے

- ادارے یا بینک کا نام

- قرض اکاؤنٹ نمبر۔

- قرض کی منظوری کی تاریخ

- قرضوں کی کل رقم

- تاریخ کے مطابق قرض بقایا ہے

- سود کی رقم

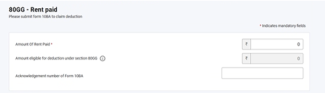

30۔ اگر میں 80 GG کے تحت کٹوتی کا دعوی کر رہا ہوں تو کیا مجھے کوئی فارم فائل کرنے کی ضرورت ہے؟

جانچ سال 2025-26 سے، اگر آپ سیکشن 80GG کے تحت کٹوتی کا دعویٰ کرنا چاہتے ہیں تو آپ کو لازمی طور پر اپنا انکم ٹیکس ریٹرن فائلنگ کرنے سے پہلے فارم 10BA فائل کرنا ہو گا اور انکم ریٹرن فائل کرتے وقت شیڈول 80GG میں فارم 10BA کی تفصیلات (رسید نمبر) درج کرنی ہوں گی۔

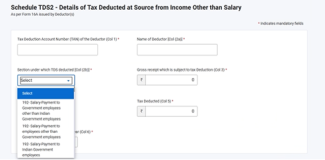

31۔ کیا جانچ سال 2025-26 کے TDS شیڈول میں کوئی تبدیلی آئی ہے؟

جانچ سال 2025-26 سے، اگر آپ TDS کا دعویٰ کرنا چاہتے ہیں تو آپ کو لازمی طور پر وہ سیکشن منتخب کرنا ہو گا جس کے تحت TDS کاٹا گیا ہے۔

فہرست

|

سرنامیہ/مخففات |

تفصیلات/مکمل شکل |

|

a/c |

اکاؤنٹ |

|

b/f |

آگے لایا |

|

AY |

تشخیصی سال |

|

AOP |

افراد کی انجمن |

|

AJP |

مصنوعی قانونی شخص |

|

BOI |

افراد کا گروہ |

|

CIN |

چالان شناختی نمبر |

|

CPC |

سینٹرلائزڈ پروسیسنگ سینٹر |

|

فارم 26AS |

"انکم ٹیکس ایکٹ، 1961 کی دفعہ 285BB کے تحت سالانہ معلومات کا بیان |

|

ITR |

انکم ٹیکس ریٹرن |

|

u/s |

دفعہ کے تحت |

|

DIN |

دستاویز کا شناختی نمبر |

|

ECS |

الیکٹرانک کلیئرنگ سسٹم |

|

FY |

مالی سال |

|

GTI |

مجموعی کل آمدنی |

|

ITBA |

انکم ٹیکس بزنس ایپلی کیشن |

|

XML |

قابل توسیع مارک اپ زبان |

|

HUF |

ہندو غیر منقسم خاندان |

|

ERI |

ای ریٹرن انٹرمیڈیری |

|

OLTAS |

آن لائن ٹیکس اکاؤنٹنگ سسٹم |

|

PAN |

مستقل کھاتہ نمبر |

|

JSON |

جاوا اسکرپٹ آبجیکٹ نوٹیشن |

|

TDS |

ماخذ پر ٹیکس کٹوتی |

|

TIN |

ٹیکس معلومات نیٹ ورک |

|

این ایس ڈی ایل |

نیشنل سیکورٹیز ڈپازٹری لمیٹڈ |

|

RNOR |

رہائشی عام طور پر رہائشی نہیں ہے |

|

MT |

میٹرک ٹنز |

|

ٹی سی ایس |

ذرائع پر جمع شدہ ٹیکس |