1. جائزہ

ITR-4 کو پری فل اور فائل کرنے کی خدمات رجسٹرڈ صارفین کے لیے ای فائلنگ پورٹل پر اور آف لائن یوٹیلیٹی کے ذریعے دستیاب ہے۔ یہ خدمت انفرادی ٹیکس دہندگان، HUFs، اور فرموں (LLPs کے علاوہ) کو ای فائلنگ پورٹل کے ذریعے آن لائن ITR-4 فائل کرنے کے اہل بناتی ہے۔

یہ یوزر مینول آن لائن موڈ کے ذریعے ITR-4 فائل کرنے کے طریقہ کار کا احاطہ کرتا ہے۔

2. اس خدمت سے فائدہ اٹھانے کے لیے ضروری شرائط

| جنرل |

|

| دیگر |

براہ کرم نوٹ کریں: اگر آپ کا PAN آپ کے آدھار سے لنک نہیں ہے، تو آپ کا PAN غیر فعال ہو جائے گا۔ ایسی صورت میں، آپ کو ایک پیغام ملے گا، "آپ کا PAN غیر فعال کر دیا گیا ہے کیونکہ یہ آدھار سے لنک نہیں ہے۔" کچھ رسائی محدود ہو سکتی ہے۔ آپ اپنے PAN کو لنک کر سکتے ہیں اور سیکشن 234H کے تحت ادائیگی کرنے کے بعد اسے فعال بنا سکتے ہیں۔

|

3. فارم کے بارے میں

3.1 مقصد

ایک فارم ہے جس میں ٹیکس دہندہ سالانہ بنیادوں پر اپنی آمدنی اور اُس پر عائد ٹیکس سے متعلق معلومات انکم ٹیکس ڈیپارٹمنٹ میں جمع کراتا ہے۔ فارم ITR-4 وہ رہائشی افراد، ہندو غیر منقسم خاندان اور فرم (LLPs کے علاوہ) استعمال کر سکتی ہیں جو پرانے یا نئے ٹیکس نظام کے تحت اپنی انکم ٹیکس ریٹرن فائلنگ کے لیے ذیل میں 3.2 کے مطابق معیار پر پورا اترتی ہیں۔

3.1 اسے کون استعمال کر سکتا ہے؟

فارم ITR-4 وہ رہائشی افراد، ہندو غیر منقسم خاندان اور شراکت داری فرم فائل کر سکتی ہیں جو درج ذیل شرائط پر پورا اترتے ہوں:

- کاروباری یا پیشہ ورانہ آمدنی کا ہونا

- سیکشن 44AD یا 44AE کے تحت شمار کی گئی کاروباری آمدنی سے حاصل ہونے والی آمدنی

- سیکشن 44ADA کے تحت پیشے سے آمدنی کا حساب

- سیکشن 112A کے تحت 1.25 لاکھ تک کے طویل مدتی سرمایہ جاتی منافع (بشرطیکہ کوئی سابقہ یا آئندہ منتقل ہونے والا سرمایہ جاتی نقصان نہ ہو)

- ایک سے زیادہ رہائشی جائیداد سے آمدنی نہیں ہونی چاہیے

4۔ فارم پر ایک نظر

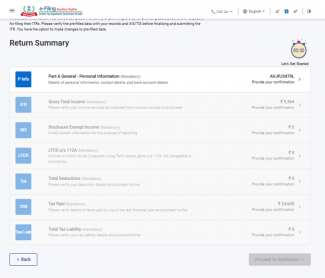

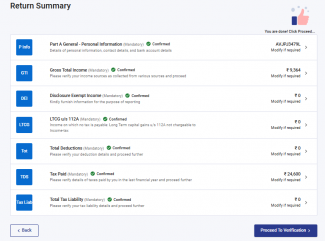

ITR-4 کے چھ حصے ہیں جو آپ کو آن لائن موڈ میں فارم جمع کرنے سے پہلے پُر کرنے کی ضرورت ہے اور ایک پریویو کا صفحہ ہے جہاں آپ اپنی بھری ہوئی تمام تفصیلات کی تصدیق کر سکتے ہیں۔ سیکشنز درج ذیل ہیں:

- ذاتی معلومات

- مجموعی کل آمدنی

- انکشافات اور مستثنی آمدنی

- کل کٹوتیاں

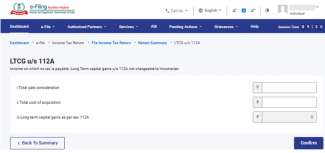

- سیکشن 112A کے تحت طویل مدتی سرمایہ جاتی منافع

- ادا کیے گئے ٹیکس

- کل ٹیکس کی ذمہ داری

ITR-4 کے مختلف حصوں کی مختصر تفصیل یہ ہے:

4.1 ذاتی معلومات

ITR کے ذاتی معلومات کے سیکشن میں، آپ کو اپنے ای فائلنگ پروفائل سے خود بخود بھرے ڈیٹا کی تصدیق کرنی ہوگی۔ آپ اپنے کچھ ذاتی ڈیٹا میں براہ راست فارم میں ترمیم نہیں کر سکیں گے۔ تاہم، آپ اپنے ای فائلنگ پروفائل پر جا کر ضروری تبدیلیاں کر سکتے ہیں۔ آپ اپنے ای فائلنگ پروفائل میں اپنے رابطے کی تفصیلات، فائل کرنے کی قسم کی تفصیلات، مجاز نمائندے، پارٹنر کی تفصیلات (اگر قابل اطلاق ہو) اور بینک کی تفصیلات میں ترمیم کر سکتے ہیں۔

رابطہ کی تفصیلات

فائلنگ کی قسم کی تفصیلات

براہ کرم نوٹ کریں:

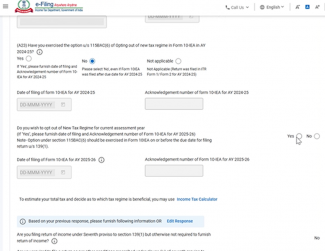

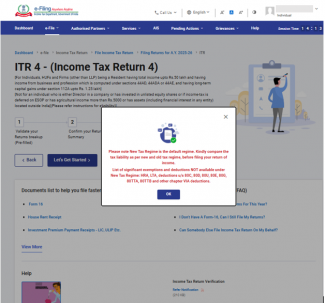

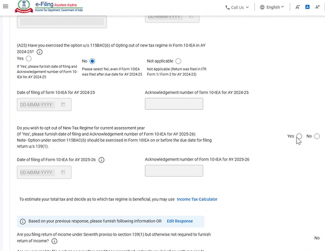

فنانس (نمبر 2) ایکٹ 2024 نے سیکشن 115BAC (1A) شامل کیا ہے تاکہ نئے ٹیکس نظام کو افراد، ہندو غیر منقسم خاندان، ایسوسی ایشن آف پرسنز (بشرطیکہ کوآپریٹو سوسائٹی نہ ہو)، باڈی آف انڈیویجولز (BOI) خواہ رجسٹرڈ ہو یا نہ ہو، یا ایک مصنوعی عدالتی شخص کے لیے ڈیفالٹ ٹیکس نظام بنا دیا جائے۔ اگر کوئی ٹیکس دہندہ نئے ٹیکس نظام کے مطابق ٹیکس ادا نہیں کرنا چاہتا تو اسے واضح طور پر اس سے باہر نکلنے کا انتخاب کرنا ہوگا اور پرانے ٹیکس نظام کے تحت ٹیکس ادا کرنے کا انتخاب کرنا ہوگا۔

کاروبار یا پیشے سے آمدنی رکھنے والا ٹیکس دہندہ نئے ٹیکس نظام سے باہر نکل سکتا ہے اور کسی بھی متعلقہ سال کے لیے پرانے ٹیکس نظام میں داخل ہو سکتا ہے۔ تاہم، کاروباری یا پیشہ ورانہ آمدنی کی صورت میں، ٹیکس دہندہ ہر سال دونوں نظاموں میں سے کسی ایک کو منتخب کرنے کا اہل نہیں ہوگا۔ ایک بار جب کوئی ٹیکس دہندہ، فارم 10-IEA فائلنگ کرنے کے بعد، نئے ٹیکس نظام سے باہر نکل جاتا ہے تو اُسے اگلے سال نئے ٹیکس نظام میں دوبارہ داخل ہونے کا صرف ایک موقع ملتا ہے۔ ایک بار جب ٹیکس دہندہ واپس نئے نظام میں چلا جاتا ہے تو اس کے بعد کسی بھی آنے والے سال کے لیے ٹیکس نظام تبدیل کرنے کے اختیارات دستیاب نہیں ہوں گے

تاہم، ٹیکس دہندہ کو یہ اختیار انکم ٹیکس ریٹرن کو سیکشن (1)139 کے تحت فائلنگ کرنے کی مقررہ تاریخ یا اس سے پہلے فارم نمبر IEA-10 میں استعمال کرنا ہوگا۔

- اگر آپ نے جانچ سال 2024-25 میں نئے ٹیکس نظام سے آپٹ آؤٹ کیا ہے تو 'ہاں' منتخب کریں اور فائلنگ کیے گئے فارم 10-IEA کی تاریخ اور اقرار نامہ نمبر درج کریں۔

- اگر آپ نے جانچ سال 2024-25 میں نئے ٹیکس نظام سے آپٹ آؤٹ نہیں کیا ہے تو 'نہیں' منتخب کریں

- اگر یہ سوال آپ پر لاگو نہیں ہوتا کسی بھی وجہ سے جیسے کہ آپ نے پہلے ریٹرن فائل نہیں کی تھی یا پچھلی بار ITR-1 یا ITR-2 فائل کی تھی تو براہ کرم ’’لاگو نہیں‘‘ منتخب کریں۔

- اگر آپ نے 2024-25 میں نئے ٹیکس نظام سے آپٹ آؤٹ کیا ہے اور جانچ سال 2025-26 میں نئے ٹیکس نظام سے آپٹ آؤٹ کرنا جاری رکھنا چاہتے ہیں تو ITR میں موجود سوال ’’کیا آپ موجودہ جانچ سال کے لیے نئے ٹیکس نظام سے آپٹ آؤٹ کرنا جاری رکھنا چاہتے ہیں‘‘ کا جواب ’ہاں‘ منتخب کریں اگر آپ نے 2024-25 میں نئے ٹیکس نظام سے آپٹ آؤٹ کیا ہے لیکن جانچ سال 2025-26 میں نئے ٹیکس نظام سے آپٹ آؤٹ کرنا جاری رکھنا نہیں چاہتے ہیں تو ITR میں موجود سوال’’کیا آپ موجودہ جانچ سال کے لیے نئے ٹیکس نظام سے آپٹ آؤٹ کرنا جاری رکھنا چاہتے ہیں‘‘کا جواب ‘نہیں’ منتخب کریں اور نئے ٹیکس نظام میں دوبارہ شامل ہونے کے لیے فارم 10-IEA دوبارہ فائل کریں

- اگر آپ نے جانچ سال 2024-25 کے لیے نئے ٹیکس نظام سے آپٹ آؤٹ کرنے کے اختیار کو 'نہیں' یا 'قابلِ اطلاق نہیں' منتخب کیا ہے اور موجودہ جانچ سال 2025-26 کے لیے نئے ٹیکس نظام سے آپٹ آؤٹ کرنا چاہتے ہیں تو: "ہاں" یا "نہیں" منتخب کریں۔ اگر اس اختیار کے لیے ہاں کا انتخاب کیا جاتا ہے تو پھر جانچ سال 2025-26 میں دائر کردہ فارم 10-IEA کی فائلنگ کرنے کی تاریخ اور اعترافی نمبر درج کریں۔ فارم 10-IEA کو انکم ٹیکس ایکٹ، 1961 سیکشن (1)139 کے تحت انکم ٹیکس ریٹرن فائلنگ کی مقررہ تاریخ تک جمع کرانا ضروری ہے۔

بینک کی تفصیلات

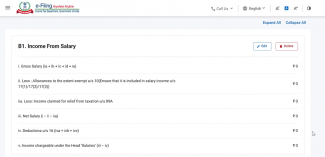

4.2 مجموعی کل آمدنی

مجموعی کل آمدنی کے سیکشن میں، آپ کو پہلے سے بھرا ہوا معلومات کا جائزہ لینے اور تنخواہ/پنشن، گھر کی جائیداد، کاروبار یا پیشے اور دیگر ذرائع (جیسے سودی آمدنی، خاندانی پنشن، وغیرہ) سے اپنی آمدنی کے ذرائع کی تفصیلات کی تصدیق کرنے کی ضرورت ہے۔ آپ کو باقی/اضافی تفصیلات بھی درج کرنی ہوں گی اگر کوئی ہے۔

تنخواہ سے آمدنی

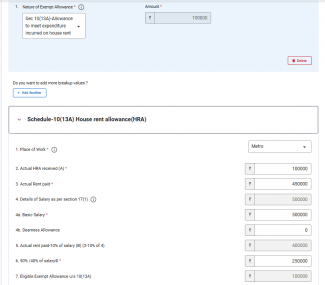

سیکشن 10(13A) کے تحت ہاؤس رینٹ الاؤنس کی چھوٹ کا دعویٰ کرنے کے لیے اضافی معلومات

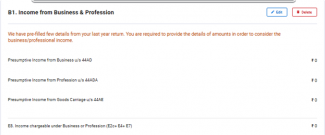

کاروبار یا پیشے سے آمدنی:

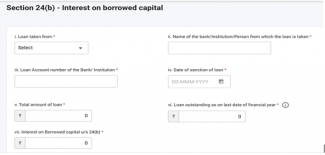

ایک مکان جائیداد سے آمدنی اور ادھار لیے گئے سرمائے پر سود کی تفصیلات

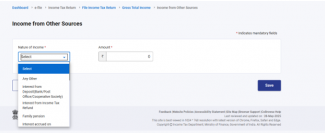

دیگر ذرائع سے آمدنئ

4.3 انکشافات اور مستثنیٰ آمدنی

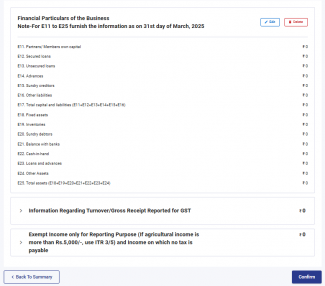

انکشافات اور مستثنی آمدنی کے سیکشن میں، آپ کو کاروبار سے متعلق مالی بیانات، GST (اختیاری) کے لیے رپورٹ کردہ مجموعی رسیدیں اور مستثنیٰ آمدنی کے بارے میں معلومات فراہم کرنے کی ضرورت ہے۔

4.4 سیکشن 112A کے تحت طویل مدتی سرمایہ حاصل:

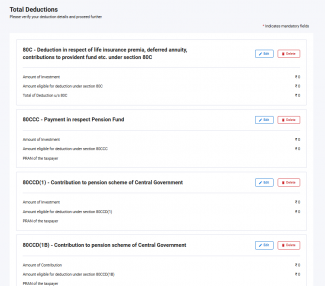

4.5 کل کٹوتیاں

کل کٹوتیوں کے سیکشن میں، آپ کو انکم ٹیکس ایکٹ کے باب VI-A کے تحت دعوی کردہ کٹوتیوں کو شامل کرنے اور ان کی تصدیق کرنے کی ضرورت ہے۔

نوٹ: جانچ سال 2025-26 سے، کٹوتیوں کا دعویٰ کرنے کے لیے آپ کو کچھ اضافی معلومات فراہم کرنے کی ضرورت ہوگی۔

سیکشن 80C

سیکشن 80D

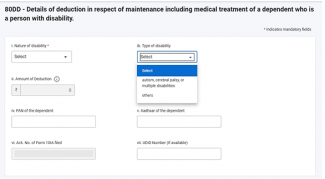

دفعہ 80DD

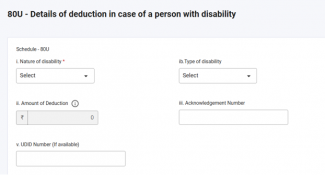

دفعہ 80U

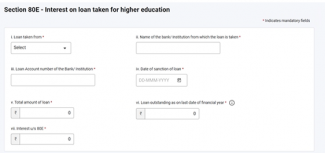

دفعہ 80E

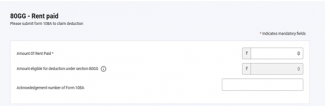

دفعہ 80GG

براہ کرم نوٹ کریں:

1۔ اگر آپ نے پرانے ٹیکس نظام کا انتخاب نہیں کیا ہے تو صرف دفعہ 80CCD (2) (ٹئیر-1 NPS اکاؤنٹ میں آجر کا حصہ اور دفعہ 80CCH (اگنی ویر کارپس فنڈ میں جمع کی گئی رقم کے تحت کٹوتیاں ہی فعال ہوں گی۔

2۔ اگر ٹیکس دہندہ پرانے ٹیکس نظام کا انتخاب کر رہا ہے اور آٹزم، دماغی فالج یا متعدد معذوریوں کے لیے دفعہ 80DD یا 80U کے تحت کٹوتی کا دعویٰ کر رہا ہے تو ریٹرن فائلنگ کرنے سے پہلے فارم 10-IA جمع کرانا لازمی ہے۔

3۔ اگر ٹیکس دہندہ پرانے ٹیکس نظام کا انتخاب کر رہا ہے اور دفعہ 80GG کے تحت کٹوتی کا دعویٰ کر رہا ہے تو ریٹرن فائلنگ کرنے سے پہلے فارم 10BA جمع کرانا لازمی ہے۔

دفعہ 80CCD(1) اور 80CCD(1B) کے تحت کٹوتی کا دعویٰ کرنے کے لیے PRAN کا ہونا لازمی ہے

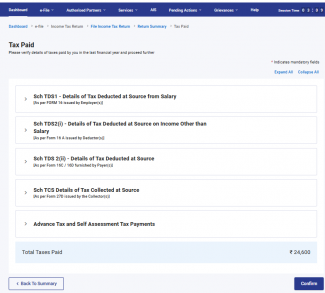

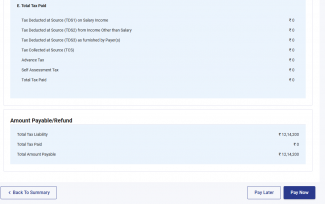

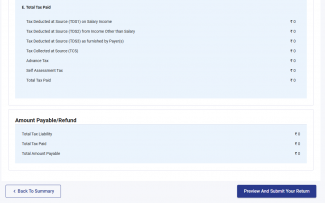

4.6 ادا کردہ ٹیکس

ادا کیے گئے ٹیکس کے سیکشن میں، آپ کو پچھلے سال میں آپ کے ادا کردہ ٹیکس کی تصدیق کرنی ہوگی۔ ٹیکس کی تفصیلات میں تنخواہ سے TDS شامل ہے / تنخواہ کے علاوہ جو ادا کنندہ، TCS، پیشگی ٹیکس، اور خود تشخیصی ٹیکس کے ذریعہ پیش کیا گیا ہے۔

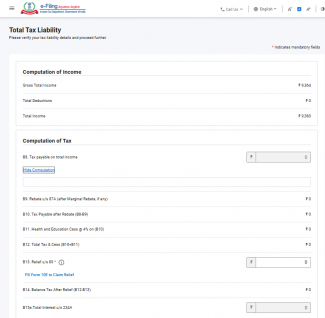

4.7 کل ٹیکس کی ذمہ داری

کل ٹیکس ذمہ داری کے سیکشن میں، آپ اپنی آمدنی کا حساب کتاب، ٹیکس کا حساب، اور کل ٹیکس، سیس اور سود دیکھ سکیں گے۔ آپ کو اپنی ٹیکس ذمہ داری کی تفصیلات ٹیکس کیلکولیشن سیکشن میں پہلے بھرے گئے حصوں کے مطابق چیک کرنا ہوں گی۔

5۔ ITR 4 تک رسائی اور جمع کرانے کا طریقہ

آپ درج ذیل طریقوں سے اپنا ITR فائل اور جمع کرسکتے ہیں:

- آن لائن موڈ - ای فائلنگ پورٹل کے ذریعے

- آف لائن موڈ - آف لائن یوٹیلیٹی یا ایکسل یوٹیلیٹی کے ذریعے

آن لائن موڈ کے ذریعے ITR فائل کرنے اور جمع کرانے کے لیے درج ذیل مراحل پر عمل کریں:

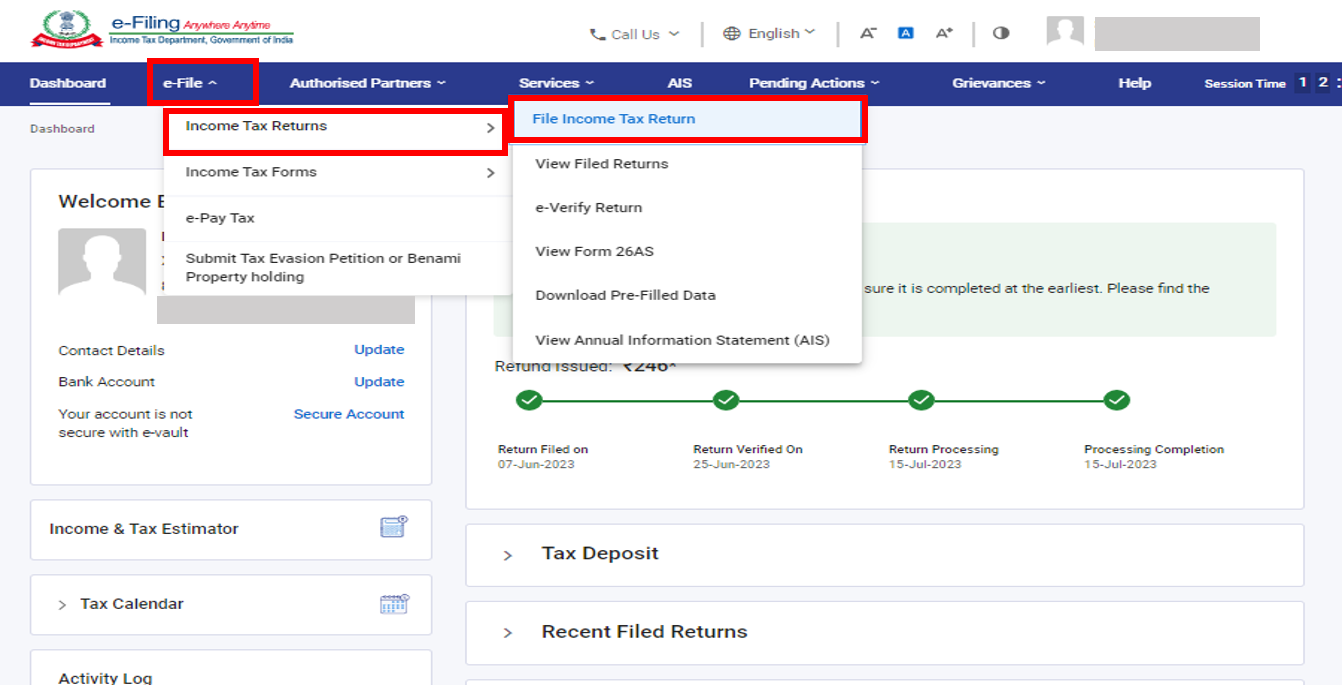

مرحلہ 1: اپنے صارف ID اور پاس ورڈ کا استعمال کرتے ہوئے ای فائلنگ پورٹل میں لاگ ان کریں۔

مرحلہ 2: اپنے ڈیش بورڈ پر، ای فائل > انکم ٹیکس ریٹرن> انکم ٹیکس ریٹرن فائل کریں پر کلک کریں۔

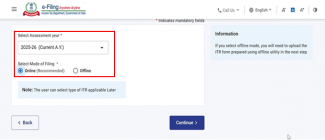

مرحلہ 3:جانچ سال 2025-26 اور فائلنگ کا طریقہ بطور آن لائن منتخب کریں اور جاری رکھیں پر کلک کریں۔

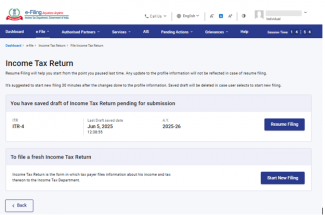

مرحلہ 4: اگر آپ پہلے ہی انکم ٹیکس ریٹرن پُر کر چکے ہیں اور وہ جمع کرانے کے لیے زیرِ التواء ہے تو فائلنگ دوبارہ شروع کریں پر کلک کریں۔ اگر آپ محفوظ کردہ ریٹرن کو مسترد کرنا چاہتے ہیں اور نئے سرے سے ریٹرن کی تیاری شروع کرنا چاہتے ہیں تو نئی فائلنگ شروع کریں پر کلک کریں۔

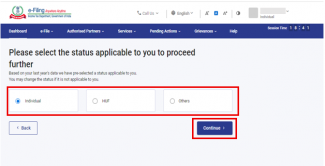

مرحلہ 5: اسٹیٹس کو منتخب کریں جیسا کہ آپ پر لاگو ہوتا ہے اور آگے بڑھنے کے لیے جاری رکھیں پر کلک کریں۔

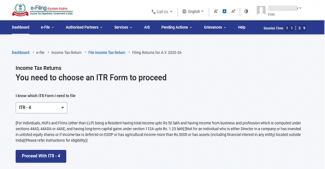

مرحلہ 6: ڈراپ ڈاؤن سے قابل اطلاق انکم ٹیکس ریٹرن کو منتخب کریں اور ITR-4 کے ساتھ آگے بڑھیں پر کلک کریں۔

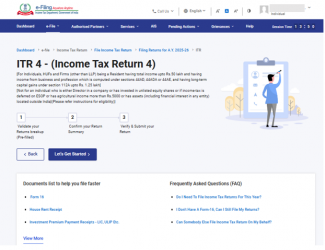

مرحلہ 7: ایک بار جب آپ اپنے لیے قابل اطلاق ITR منتخب کر لیں تو درکار دستاویزات کی فہرست کو نوٹ کریں اور آئیے شروع کریں پر کلک کریں۔

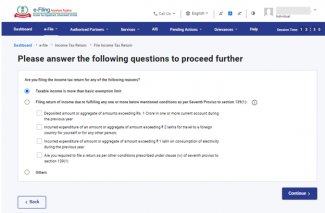

مرحلہ 8: ITR فائلنگ کرنے کی وجہ سے متعلق آپ پر لاگو ہونے والے چیک باکس کو منتخب کریں اور جاری رکھیں پر کلک کریں۔

مرحلہ 9: اپنے پہلے سے بھرے ڈیٹا کا جائزہ لیں اور اگر ضروری ہو تو اس میں ترمیم کریں۔ باقی / اضافی ڈیٹا (اگر درکار ہو) درج کریں اور ہر سیکشن کے آخر میں تصدیق کریں پر کلک کریں۔

براہ کرم نوٹ کریں:

فنانس (نمبر 2) ایکٹ 2024 نے سیکشن 115BAC (1A) شامل کیا ہے تاکہ نئے ٹیکس نظام کو افراد، ہندو غیر منقسم خاندان، ایسوسی ایشن آف پرسنز (بشرطیکہ کوآپریٹو سوسائٹی نہ ہو)، باڈی آف انڈیویجولز (BOI) خواہ رجسٹرڈ ہو یا نہ ہو، یا ایک مصنوعی عدالتی شخص کے لیے ڈیفالٹ ٹیکس نظام بنا دیا جائے۔ اگر کوئی محاسب نئے ٹیکس نظام کے مطابق ٹیکس ادا نہیں کرنا چاہتا تو اسے واضح طور پر اس سے آپٹ آؤٹ کرنا ہوگا اور پرانے ٹیکس نظام کے تحت ٹیکس وصول کرنے کا انتخاب کرنا ہوگا۔

کاروبار یا پیشے سے آمدنی رکھنے والا ٹیکس دہندہ نئے ٹیکس نظام سے باہر نکل سکتا ہے اور کسی بھی متعلقہ سال کے لیے پرانے ٹیکس نظام میں داخل ہو سکتا ہے۔ تاہم، اسے سیکشن 139(1) کے تحت انکم کے ریٹرن فائلنگ کے لیے مقررہ تاریخ کو یا اس سے پہلے فارم نمبر 10-IEA میں اس اختیار کا استعمال کرنا ہوگا۔

براہ کرم نوٹ کریں:

- اگر آپ نے جانچ سال 2024-25 میں نئے ٹیکس نظام سے آپٹ آؤٹ کیا ہے: ’’ہاں نہیں یا لاگو نہیں کو منتخب کریں۔‘‘ اگر ہاں کا انتخاب کیا گیا ہے تو فارم 10-IEA فائلنگ کرنے کی تاریخ اور اعترافی نمبر درج کریں۔

- اگر آپ نے جانچ سال 2024-25 کے لیے "نہیں" یا "قابلِ اطلاق نہیں" منتخب کیا ہے اور موجودہ جانچ سال 2025-26 کے لیے نئے ٹیکس نظام سے آپٹ آؤٹ کرنا چاہتے ہیں: "ہاں" منتخب کریں، بصورت دیگر "نہیں" منتخب کریں۔ اگر ہاں کا انتخاب کیا گیا ہے تو فارم 10-IEA فائلنگ کرنے کی تاریخ اور اعترافی نمبر درج کریں۔

مرحلہ 10: اپنی آمدنی اور کٹوتی کی تفصیلات مختلف حصوں میں درج کریں۔ تمام سیکشن مکمل کرنے اور تصدیق کرنے کے بعدکاروائی کریںپر کلک کریں۔

مرحلہ 11: ٹیکس کی ذمہ داری ہونے کی صورت میں

آپ کی فراہم کردہ تفصیلات کی بنیاد پر آپ کو ٹیکس کے حساب کتاب کا خلاصہ دکھایا جائے گا۔ اگر حساب کی بنیاد پر ٹیکس کی ذمہ داری قابل ادائیگی ہے، تو آپ کو صفحہ کے نیچے ابھی ادائیگی کریں اور بعد میں ادائیگی کریں کے اختیارات ملیں گے۔ یہ تجویز کیا جاتا ہے کہ آپ ابھی ادائیگی کریں کا آپشن استعمال کریں۔

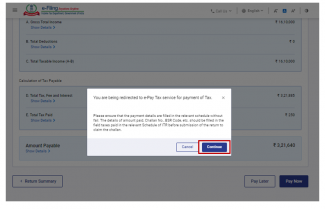

مرحلہ 11a(i) : اگر آپ ’’ابھی ادائیگی کریں‘‘ پر کلک کرتے ہیں تو آپ کو ای-پے ٹیکس سروس پر منتقل کر دیا جائے گا۔ جاری رکھیں پر کلک کریں۔

- نوٹ: جاری رکھیں پر کلک کرنے کے بعد، آپ کو ٹیکس کی ادائیگی کے لیے پورٹل پر ای-ٹیکس ادا کریں کے صفحے پر لے جایا جائے گا۔ مزید جاننے کے لیے ای-پے ٹیکس صارف کے یوزر مینول سے رجوع کریں۔

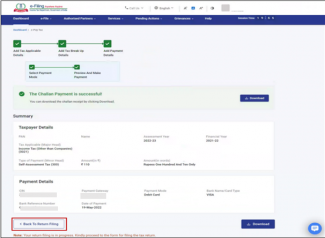

مرحلہ 11a(ii): ای-فائلنگ پورٹل کے ذریعے کامیاب ادائیگی کے بعد، ایک کامیابی کا پیغام (success message) ظاہر ہوگا۔ ITR فائلنگ مکمل کرنے کے لیے ریٹرن فائلنگ پر واپس جائیں پر کلک کریں۔

- اگر آپ بعد میں ادائیگی کا انتخاب کرتے ہیں تو آپ اپنا انکم ٹیکس ریٹرن فائل کرنے کے بعد ادائیگی کر سکتے ہیں، لیکن اس صورت میں آپ کو ناقص محاسب سمجھے جانے کا خطرہ ہے، اور قابلِ ادائیگی ٹیکس پر سود کی ادائیگی کی ذمہ داری عائد ہو سکتی ہے۔

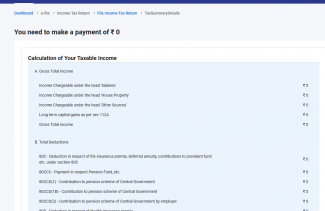

مرحلہ 12: اگر ٹیکس کی کوئی ذمہ داری نہیں ہے (کوئی ڈیمانڈ / کوئی ریفنڈ/نہیں ہے) یا اگر آپ ریفنڈ کے حقدار ہیں۔

ریٹرن کے پیش نظارے پر کلک کریں۔ اگر کوئی قابل ادا ٹیکس کی ذمہ داری نہیں ہے یا ٹیکس کے حساب کی بنیاد پر کوئی ریفنڈ ہے تو آپ کو اپنے ریٹرن کا پیش نظارہ دیکھیں اور جمع کرائیں کے صفحے پر لے جایا جائے گا۔

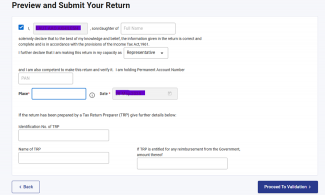

مرحلہ 13: پیش نظارہ دیکھیں اور جمع کرائیں کے صفحے پر کلک کرنے پر، جگہ، نام اور دیگر تفصیلات خود بخود پُر ہو جائیں گی پھر اعلامیہ کے چیک باکس کو منتخب کریں اور تصدیق کے لیے آگے بڑھیں پر کلک کریں

نوٹ: اگر آپ نے اپنی ریٹرن تیار کرنے میں کسی ٹیکس ریٹرن تیار کنندہ یا TRPکی مدد نہیں لی ہے، تو TRP سے متعلق ٹیکسٹ باکسز کو خالی چھوڑ سکتے ہیں۔

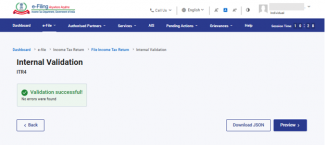

مرحلہ 14: اندرونی تصدیق کامیاب ہونے کے بعد، پیش نظارے پر کلک کریں۔

نوٹ:اگر آپ کو اپنے ریٹرن میں خرابیوں کی فہرست دکھائی جاتی ہے تو آپ کو خرابیاں درست کرنے کے لیے فارم پر واپس جانا پڑے گا۔ اگر کوئی خرابی نہیں ہے تو آپ اپنے ریٹرن کے پیش نظارے کے ساتھ آگے بڑھ سکتے ہیں۔

مرحلہ 15: ریٹرن کے پیش نظارے کے صفحے پر، تصدیق کے لیے آگے بڑھیں پر کلک کریں۔

مرحلہ 16: تصدیق ہونے کے بعد، تصدیق کے لیے آگے بڑھیں پر کلک کریں۔

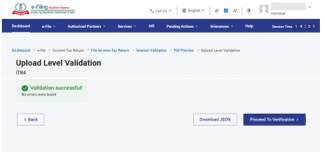

نوٹ: آپ کو اپنے ریٹرن میں موجود تصدیقی خرابیوں کی ایک فہرست دکھائی جائے گی، اگر کوئی ہوئی تو۔ غلطیاں کو درست کرنے کے لیے آپ کو فارم پر واپس جانا ہوگا۔ اگر کوئی خرابی نہیں ہے تو آپ تصدیق کے لیے آگے بڑھیں پر کلک کر کے اپنے ریٹرن کی ای-تصدیق کے لیے آگے بڑھ سکتے ہیں۔

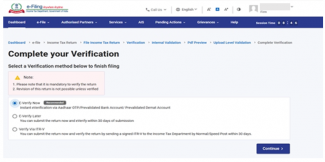

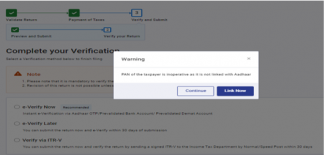

مرحلہ 17: اپنی تصدیق مکمل کریں کے صفحے پر، اپنا ترجیحی اختیار منتخب کریں اور جاری رکھیں پر کلک کریں۔

اپنے ریٹرن کی تصدیق کرنا لازمی ہے اور ای-تصدیق (تجویز کردہ اختیار – ابھی ای-تصدیق کریں) آپ کے ITR کی تصدیق کرنے کا سب سے آسان طریقہ ہے – یہ تیز، کاغذ کے بغیر اور ITR-V کی دستخط شدہ فزیکل کاپی کو CPC کو اسپیڈ پوسٹ کے ذریعے بھیجنے سے زیادہ محفوظ ہے۔

نوٹ: اگر آپ ای-تصدیق بعد میں کریں کا انتخاب کرتے ہیں تو آپ اپنا ریٹرن جمع کرا سکتے ہیں تاہم، آپ کو اپنا ITR فائلنگ کرنے کے 30 دن کے اندر اپنے ریٹرن کی تصدیق کرنا لازمی ہوگا۔

مرحلہ 18: ای-تصدیق کے صفحے پر، وہ اختیار منتخب کریں جس کے ذریعے آپ ریٹرن کو ای-تصدیق کرنا چاہتے ہیں اور جاری رکھیں پر کلک کریں۔

نوٹ:

- مزید جاننے کے لیے کس طرح ای-ویریفائی یوزر مینوئل دیکھیں۔

- اگر آپ ITR-V کے ذریعے تصدیق کا انتخاب کرتے ہیں، تو آپ کو اپنے ITR-V کی ایک دستخط شدہ فزیکل کاپی سنٹرلائزڈ پروسیسنگ سینٹر، محکمہ انکم ٹیکس ، بنگلورو 560500 کو 30 دنوں کے اندر سپیڈ پوسٹ کے ذریعے بھیجنی ہوگی۔

- براہ کرم یقینی بنائیں کہ آپ نے اپنے بینک کھاتا کی پہلے سے تصدیق کر لی ہے تاکہ کسی بھی ریٹرن آپ کے بینک کھاتا میں جمع ہو سکے۔

- مزید معلومات کے لیے میرا بینک کھاتا یوزر مینول دیکھیں۔

براہ کرم نوٹ کریں: اطلاع نمبر 2024 کے مطابق مورخہ 31/03/2024-

- جہاں انکم ٹیکس ریٹرن کو ای تصدیق/lTRV اپ لوڈ کرنے کے 30 دنوں کے اندر اپ لوڈ اور پیش کیا جاتا ہے - ایسے معاملات میں انکم ٹیکس ریٹرن کو اپ لوڈ کرنے کی تاریخ کو انکم ٹیکس ریٹرن پیش کرنے کی تاریخ کے طور پر سمجھا جائے گا۔

- جہاں ریٹرن اپ لوڈ کیا گیا ہے لیکن ای تصدیق یا ITR-V اپ لوڈ کرنے کے 30 دنوں کے بعد پیش کیا گیا ہے - ایسے معاملات میں ای-تصدیق / ITR-V جمع کرانے کی تاریخ کو آمدنی کی ریٹرن کی تاریخ کے طور پر سمجھا جائے گا اور ایکٹ کے تحت ریٹرن کی تاخیر سے فائل کرنے کے تمام نتائج، جہاں قابل اطلاق ہوں گے، لاگو ہوں گے۔

- ITR-V تجویز کردہ فارمیٹ میں اور مقررہ طریقے سے درست طریقے سے تصدیق شدہ صرف عام یا اسپیڈ پوسٹ یا کسی دوسرے موڈ سے درج ذیل پتے پر بھیجا جائے گا:

سنٹرلائزڈ پروسیسنگ سینٹر، انکم ٹیکس محکمہ، بنگلورو - 560500، کرناٹک۔

- انکم ٹیکس ریٹرن اپ لوڈ کرنے کی تاریخ سے 30 دن کی مدت کا تعین کرنے کے مقصد کے لیے، CPC میں جس تاریخ کو درست طور پر تصدیق شدہ ITR-V موصول ہوا ہے اس پر غور کیا جائے گا۔

- یہ بھی واضح کیا گیا ہے کہ اگر انکم ٹیکس ریٹرن اپ لوڈ کرنے کے بعد خاص وقت کی حد کے اندر تصدیق شدہ نہیں ہے تو ایسی ریٹرن کو غلط سمجھا جائے گا۔

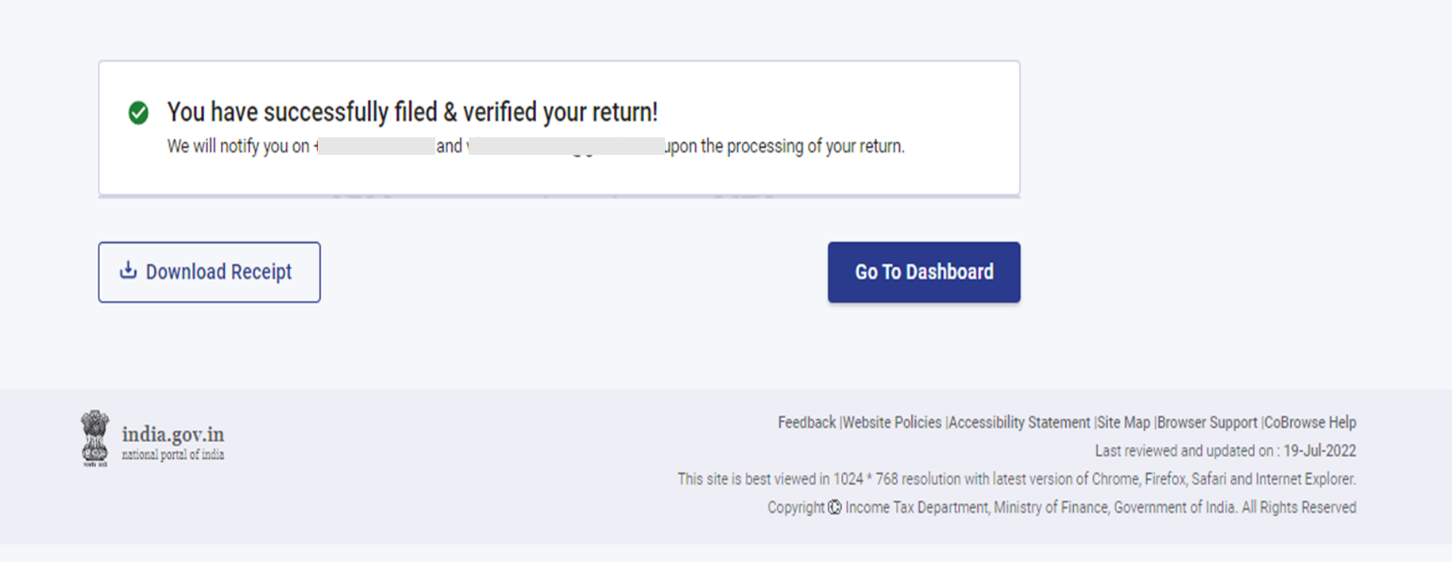

ایک بار جب آپ اپنے ریٹرن کی ای ویریفکیشن کر لیتے ہیں، تو ٹرانزیکشن ID اور اعتراف نامہ کے نمبر کے ساتھ کامیابی کا پیغام ظاہر ہوتا ہے۔ آپ کو ای فائلنگ پورٹل پر رجسٹرڈ موبائل نمبر اور ای میل آئی ڈی پر ایک تصدیقی پیغام بھی موصول ہوگا۔