1. جائزہ

فنانس ایکٹ 2023 نے سال 25-2024 سے سیکشن 115BAC کی دفعات میں ترمیم کی ہے تاکہ نئے ٹیکس نظام کو تشخیصی جیسے افراد، HUFs، AOPs (کوآپریٹو سوسائٹیز نہیں)، BOIs یا مصنوعی دائرہ کار کے لیے پہلے سے طے شدہ ٹیکس نظام بنایا جائے۔ تاہم، اہل ٹیکس دہندگان کے پاس نئے ٹیکس نظام سے آپٹ آؤٹ کرنے اور پرانے ٹیکس نظام کے تحت ٹیکس ادا کرنے کا آپشن ہے۔ پرانے ٹیکس نظام سے مراد انکم ٹیکس کے حساب کتاب کے نظام اور سلیبس ہیں جو نئے ٹیکس نظام کے نفاذ سے پہلے موجود تھے۔

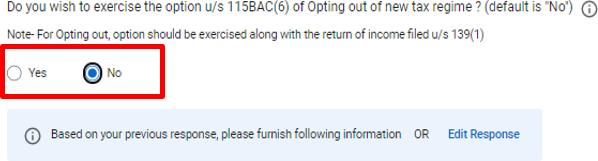

"غیر کاروباری معاملات" کی صورت میں، ہر سال کے سیکشن 139(1) کے تحت متعین کردہ مقررہ تاریخ کو یا اس سے پہلے دائر کردہ ITR میں نظام کو اختیار کرنے کا اختیار براہ راست استعمال کیا جا سکتا ہے۔

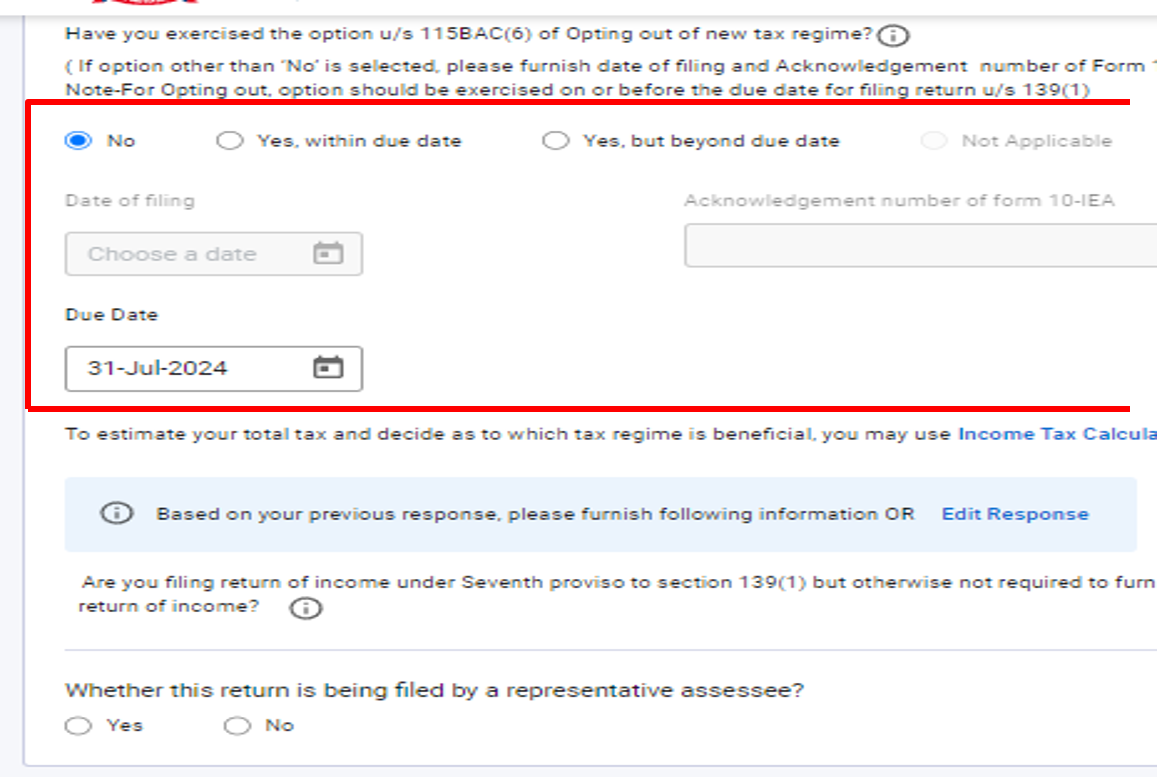

ٹیکس دہندگان کی "کاروبار اور پیشے سے آمدنی" ہونے کی صورت میں اور جو نئے ٹیکس نظام سے آپٹ آؤٹ کرنا چاہتے ہیں، ان کو انکم ٹیکس ریٹرن پیش کرنے کے لیے سیکشن 139(1) کے تحت مقررہ تاریخ کو یا اس سے پہلے فارم 10-IEA پیش کرنا ہوگا۔ نیز، اس طرح کے آپشن کو واپس لینے کے لیے یعنی پرانے ٹیکس نظام سے باہر نکلنے کے لیے، فارم نمبر 10-IEA بھی جمع کرنا ہوگا۔ نیا ٹیکس نظام ڈیفالٹ ٹیکس نظام ہے۔ تاہم، ٹیکس دہندگان پرانے نظام کا انتخاب کر سکتے ہیں۔

نیا بمقابلہ پرانا ٹیکس نظام> اکثر پوچھے جانے والے سوالات

- پرانے اور نئے ٹیکس نظام میں کیا فرق تھا؟

جواب: پرانے اور نئے ٹیکس نظام میں ٹیکس سلیب اور شرحیں مختلف ہیں۔ پرانے ٹیکس نظام میں مختلف کٹوتیوں اور چھوٹ کی اجازت ہے۔ نئے نظام میں ٹیکس کی شرحیں کم ہیں لیکن کٹوتیاں اور چھوٹ محدود ہیں۔

- پرانے ٹیکس نظام اور نئے ٹیکس نظام میں کون سا بہتر ہے؟

دونوں نظاموں کے درمیان آپشن کا انتخاب ہر فرد کے لیے مختلف ہو سکتا ہے۔ یہ مشورہ دیا جاتا ہے کہ دونوں نظاموں کے تحت تقابلی تشخیص اور تجزیہ کریں اور پھر ضرورت کے مطابق انتخاب کریں۔ ٹیکس دہندگان انکم ٹیکس پورٹل پر انکم اور ٹیکس کیلکولیٹر کا استعمال کرتے ہوئے نئے اور پرانے ٹیکس نظام کے تحت ٹیکس کی ذمہ داری کا جامع اندازہ اور موازنہ کر سکتے ہیں۔

- کیا ملازم کے لیے ٹیکس کے انتظامات کے بارے میں آجر کو مطلع کرنا ضروری ہے؟

ہاں، ملازم کو سال کے دوران اپنے مطلوبہ ٹیکس نظام کے بارے میں آجر کو مطلع کرنا ہوگا۔ اگر ملازم کوئی معلومات نہیں دیتا، تو یہ سمجھا جائے گا کہ ملازم اب بھی پہلے سے طے شدہ ٹیکس نظام میں ہے اور اس نے نئے ٹیکس نظام سے آپٹ آؤٹ نہیں کیا ہے۔ اس طرح، آجر سیکشن 115BAC کے تحت مقرر کردہ نرخوں کے مطابق ٹیکس کاٹ لے گا۔

تاہم، آجر کو دی گئی اطلاع سیکشن 115BAC کی ذیلی دفعہ (6) کے تحت نئے ٹیکس نظام سے آپٹ آؤٹ کرنے کے آپشن کو استعمال کرنے کے مترادف نہیں ہوگی۔ آجر کو سیکشن 139(1) کے تحت آمدنی کا ریٹرن فائل کرنے کے لیے مقررہ تاریخ سے پہلے الگ سے ایسا کرنا ہوگا۔

- میں ایک تنخواہ دار ٹیکس دہندہ ہوں۔ کیا میں نئے نظام میں HRA سے استثنیٰ کا دعوی کر سکتا ہوں؟

پرانے ٹیکس نظام کے تحت، تنخواہ دار افراد کے لیے سیکشن 10(13A) کے تحت ہاؤس رینٹ الاؤنس (HRA) کو چھوٹ دی گئی تھی۔ تاہم، یہ چھوٹ نئے ٹیکس نظام میں دستیاب نہیں ہے۔

- کیا میں نئے ٹیکس نظام میں 50,000 روپے کی معیاری کٹوتی کے لیے اہل ہوں؟

ہاں، 50,000 روپے کی معیاری کٹوتی یا تنخواہ کی رقم، جو بھی کم ہو، سال 25-2024 سے پرانے اور نئے ٹیکس نظاموں کے لیے دستیاب ہے۔

- نئے ٹیکس نظام میں، کیا میں سال 25-2024 کے لیے ITR فائل کرتے ہوئے سیکشن 80C، 80D، 80DD، 80G وغیرہ جیسے باب-VIA کے تحت کٹوتیوں کا دعوی کر سکتا ہوں؟

نئے ٹیکس نظام میں، انکم ٹیکس ایکٹ، 1961 کے سیکشن 115BAC کی فراہمی کے مطابق سیکشن 80CCD(2)/80CCH/80JJAA کے تحت کٹوتی کے علاوہ، باب-VIA کٹوتی کا دعوی نہیں کیا جا سکتا۔ اگر ٹیکس دہندہ کسی بھی کٹوتی کا دعوی کرنا چاہتا ہے (جیسا کہ قابل اطلاق ہے)، ٹیکس دہندہ کو ITR 1 / ITR 2 میں "ہاں" کے اختیار کو منتخب کرکے (یا) ITR 3 / ITR 4 / ITR 5 میں "ہاں، مقررہ تاریخ کے اندر" اختیار کو منتخب کرکے پرانے ٹیکس نظام کا انتخاب کرنا ہوگا، متعلقہ ITR میں نظام اوقات 'ذاتی معلومات' یا 'حصہ-A جنرل' کے تحت "آپٹ آؤٹ آپشن" کے لیے فراہم کردہ فیلڈ میں۔

ITR 1 / ITR 2 میں

- کیا میں نئے ٹیکس نظام میں گھر کی جائیداد سے حاصل ہونے والی آمدنی کے تحت 2,00,000/- کے ادھار شدہ سرمائے پر سود کی کٹوتی کا دعوی کر سکتا ہوں؟

نئے ٹیکس نظام میں، ایکٹ، 1961 کے سیکشن 115BAC کے پروویژن کے مطابق، "خود قبضہ شدہ جائیداد کے لیے ادھار لیے گئے سرمائے پر سود" کو گھر کی جائیداد سے حاصل ہونے والی آمدنی سے کٹوتی کے طور پر لینے کی اجازت نہیں ہے۔ اگر ٹیکس دہندہ SOP کے لیے ادھار لیے گئے سرمائے پر سود کی کٹوتی کا دعوی کرنا چاہتا ہے، تو ٹیکس دہندہ کو ITR فارم میں "آپٹ آؤٹ آپشن" کے لیے فراہم کردہ فیلڈ میں ITR 1/ITR 2 میں "ہاں" یا ITR 3/ITR5 میں "ہاں، مقررہ تاریخ کے اندر" کا انتخاب کرکے 'پرانے ٹیکس نظام' کا انتخاب کرنا ہوگا۔

- میں ایک بزرگ شہری ہوں۔ پرانے ٹیکس نظام میں بزرگ شہریوں کے لیے ٹیکس کی شرح میں خصوصی فوائد ہیں۔ کیا نئے ٹیکس نظام میں ایسے کئی فوائد ہیں؟

پرانے ٹیکس نظام میں، بزرگ شہریوں کے لیے بنیادی چھوٹ کی حد 3,00,000/- روپے تھی اور بہت بزرگ شہریوں کے لیے یہ 5,00,000/- روپے تھی۔ نئے ٹیکس نظام میں، 7 لاکھ روپے تک کی کل آمدنی پر کوئی انکم ٹیکس قابل ادائیگی نہیں ہے۔

- کیا پرانے اور نئے ٹیکس نظام میں سیکشن 87A کے تحت ٹیکس کی چھوٹ میں کوئی فرق ہے؟

پرانے ٹیکس نظام میں، ایک رہائشی فرد جس کی کل آمدنی 5,00,000/- روپے سے زیادہ نہیں ہے، انکم ٹیکس میں 100 فیصد چھوٹ کا حقدار تھا، زیادہ سے زیادہ 12,500/- روپے تک ہے۔

نئے ٹیکس نظام میں، جو کہ 2024-04-01 سے نافذ العمل ہے، ایک رہائشی فرد کی صورت میں، سیکشن 115BAC کے ذیلی سیکشن (1A) کے تحت قابل ٹیکس کل آمدنی پر اس طرح سے چھوٹ لاگو ہوگی:

(a) جہاں اس طرح کی کل آمدنی سات لاکھ روپے سے زیادہ نہ ہے، ہوائی اس کی کل آمدنی پر جو کسی تشخیصی سال کے لیے اس پر واجب الادا رقم ہے، انکم ٹیکس کی رقم سے (باب 8 کے تحت کٹوتیوں کی اجازت دینے سے پہلے حساب کیا گیا)، ایسے انکم ٹیکس کے سو فیصد کے برابر رقم یا پچیس ہزار روپے کی رقم، جو بھی کم سے کم ہو، کٹوتی کی جائے گی؛

(b) جہاں اس طرح کی کل آمدنی سات لاکھ روپے سے زیادہ ہے اور اس طرح کی کل آمدنی پر قابل ادائیگی انکم ٹیکس سات لاکھ روپے سے زیادہ ہے، وہاں اس کی کل آمدنی پر انکم ٹیکس کی رقم سے کٹوتی کی جائے گی (جیسا کہ اس باب کے تحت کٹوتیوں کی اجازت دینے سے پہلے شمار کیا گیا ہے) ایک ایسی رقم جس کے ذریعے اس طرح کی کل آمدنی پر قابل ادائیگی انکم ٹیکس سات لاکھ روپے سے زیادہ ہے۔

- مالی سال 24-2023 (تشخیص سال 25-2024) کے لیے ITR فائل کرتے وقت، میں پہلے سے طے شدہ نئے ٹیکس نظام کے بجائے پرانے ٹیکس نظام کا انتخاب کرنا چاہتا ہوں، کیا مجھے انکم ٹیکس ریٹرن (ITR) فائل کرنے سے پہلے فارم 10-IEA فائل کرنا چاہیے؟

فارم 10-IEA ایک اعلان ہے جو ریٹرن فائلر کے ذریعہ 'نئے ٹیکس نظام سے آپٹ آؤٹ' کرنے کے لیے کیا جاتا ہے۔ اگر کوئی فرد، HUF، AOP (کوآپریٹو سوسائٹیز نہیں ہے)، BOI یا مصنوعی قانونی شخص جو کاروبار یا پیشے کی آمدنی رکھتا ہے، پرانے ٹیکس نظام کے مطابق انکم ٹیکس ادا کرنا چاہتا ہے، تو انہیں فارم 10-IEA جمع کرنا ہوگا۔ دوسری طرف، ٹیکس دہندگان جن کی کاروبار یا پیشے سے آمدنی نہیں ہوتی ہے، وہ فارم 10-IEA فائل کرنے کی ضرورت کے بغیر ITR فارم میں "نئے نظام سے آپٹ آؤٹ" پر صرف ٹک لگا سکتے ہیں۔ سادہ الفاظ میں، صرف وہ لوگ جو ITR-3، ITR-4 یا ITR-5 فائل کرتے ہیں اگر ان کی کاروباری آمدنی (کوآپریٹو سوسائٹیوں کے علاوہ) ہو تو فارم 10-IEA جمع کرانے کی ضرورت ہے۔ وہ افراد اور HUF جو اپنے ریٹرن فارم ITR-1 یا 2 میں داخل کرتے ہیں، انہیں فارم 10-IEA جمع کرنے کی ضرورت نہیں ہے۔

- میں نئے نظام میں سال 25-2024 کے لیے ITR فائل کر رہا ہوں۔ کیا میں اگلے سالوں میں پرانے اور نئے ٹیکس نظام کے درمیان سوئچ کر سکتا ہوں؟

ایک فرد، HUF، AOP (کوآپریٹو سوسائٹیز نہیں ہے)، BOI یا مصنوعی قانونی شخص جس کے پاس کاروباری یا پیشہ ورانہ آمدنی ہے ہر سال دونوں حکومتوں کے درمیان انتخاب کرنے کا اہل نہیں ہوگا۔ ایک بار جب وہ نئے ٹیکس نظام سے باہر نکل جاتے ہیں، تو ان کے پاس نئے نظام میں جانے کا صرف ایک موقع ہوتا ہے۔ ایک بار جب وہ نئے نظام پر واپس چلے جاتے ہیں، تو وہ مستقبل میں کبھی بھی پرانے نظام کا انتخاب نہیں کر سکیں گے۔ غیر کاروباری آمدنی والا شخص ہر سال نئے اور پرانے ٹیکس نظام کے درمیان بدل سکتا ہے۔ اسی سال، اس بات پر دوبارہ زور دیا گیا کہ پرانے ٹیکس نظام کا انتخاب انکم ٹیکس ایکٹ کے سیکشن 139(1) کے تحت ریٹرن فائل کرنے کی مقررہ تاریخ سے پہلے ہی کیا جا سکتا ہے۔

- میرے پاس کاروباری آمدنی ہے اور میں نے پچھلے سالوں میں ہے ٹیکس نظام میں آپٹ اِن اور آپٹ آؤٹ کیا ہے۔ تو کیا میں سال 25-2024 کے لیے پرانے ٹیکس نظام میں رہوں گا؟

براہ کرم نوٹ کریں کہ نیا ٹیکس نظام تشخیصی سال 25-2024 کے لیے پہلے سے طے شدہ نظام ہے۔ نظاموں کے انتخاب کے سلسلے میں کسی بھی پچھلے سال میں کی گئی کسی بھی کارروائی کا اطلاق سال 25-2024 سے نہیں ہوگا۔ اگر آپ پرانے نظام کا انتخاب کرنا چاہتے ہیں تو آپ کو فارم 10-IEA دوبارہ جمع کرنا ہوگا۔

- میری آمدنی کاروبار سے ہے، میں نے فارم 10-IEA غلط طریقے سے فائل کیا ہے لیکن میں نئے ٹیکس نظام کے تحت ریٹرن فائل کرنا چاہتا ہوں۔ چونکہ فارم 10-IEA کو واپس لینے کا کوئی آپشن نہیں ہے، کیا میرا ریٹرن نئے ٹیکس نظام کے تحت فائل کیا جا سکتا ہے؟

ایک بار جب آپ تشخیصی سال 25-2024 کے لیے فارم 10IEA فائل کرتے ہیں، تو اسے اسی تشخیصی سال میں مسترد/واپس نہیں لیا جا سکتا۔ اگر آپ نئے ٹیکس نظام میں دوبارہ داخل ہونا چاہتے ہیں تو آپ اگلے ٹیکس تشخیصی سال میں ریٹرن کے آپشن کے لیے فارم 10IEA فائل کر سکتے ہیں۔ اس بات کا اعادہ کیا گیا کہ پرانے ٹیکس نظام کا انتخاب انکم ٹیکس ایکٹ کے سیکشن 139(1) کے تحت ریٹرن فائل کرنے کی مقررہ تاریخ سے پہلے ہی کیا جا سکتا ہے۔

- میں ITR-5 فائل کر رہا ہوں۔ میں نئے ٹیکس نظام سے آپٹ آؤٹ کرنا چاہتا ہوں؟ کیا فارم 10-IFA یا فارم 10-IEA مجھ پر لاگو ہوگا؟

فارم AOP,10 IEA (کوآپریٹو سوسائٹی کے علاوہ) یا BOI یا AJP پر لاگو ہوتا ہے جو سال 25-2024 کے لیے ITR-5 میں انکم ٹیکس ریٹرن فائل کر رہے ہیں۔

فارم 10-IFA ہندوستان میں مقیم نئی مینوفیکچرنگ کوآپریٹو سوسائٹیوں کے لیے لاگو ہوتا ہے جو ITR 5 فائل کرتے ہیں، اگر وہ سال 25-2024 کے لیے سیکشن 115BAE کے تحت نئے ٹیکس نظام سے فائدہ اٹھانا چاہتے ہیں۔