1. କେଉଁ ପ୍ରକାରର ଆୟଗୁଡ଼ିକ ITR 1 ଫର୍ମର ଅଂଶ ହେବ ନାହିଁ?

ନିମ୍ନରେ ସେହି ଆୟର ପ୍ରକାରଗୁଡ଼ିକ ପ୍ରଦାନ କରାଯାଇଛି ଯାହା ITR 1 ଫର୍ମର ଅଂଶ ହେବ ନାହିଁ:-

(a) ବ୍ୟବସାୟ ଏବଂ ବୃତ୍ତିରୁ ଲାଭ ଏବଂ ପ୍ରାପ୍ତି;

(b) ସ୍ୱଳ୍ପମିଆଦି ପୁଞ୍ଜି ଲାଭ;

(C). ଧାରା 112A ଅଧୀନରେ ଟ..1.25 ଲକ୍ଷରୁ ଅଧିକ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ

(D) ଏକାଧିକ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟ;

(e) ଅନ୍ୟ ଶୀର୍ଷକ ଅଧୀନରେ ଆୟ ଯାହା ନିମ୍ନଲିଖିତ ପ୍ରକୃତିର ଅଟେ:-

(i) ଲଟେରୀରୁ ଜିତିବା;

(ii) ରେସ୍ର ଘୋଡ଼ାର ମାଲିକାନା ଏବଂ ରକ୍ଷଣାବେକ୍ଷଣ ଗତିବିଧି;

(iii) ଧାରା 115BBDA କିମ୍ବା ଧାରା 115BBE ଅଧୀନରେ ବିଶେଷ ହାରରେ କରଯୋଗ୍ୟ ଆୟ;

(F) ଧାରା 5A ର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ବିଭାଜିତ କରାଯିବାକୁ ଥିବା ଆୟ

2. ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ସମୟରେ ନିଯୁକ୍ତିର ପ୍ରକୃତି ବ୍ୟାଖ୍ୟା କରିବା ବାଧ୍ୟତାମୂଳକ କି?

ହଁ, ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ସମୟରେ ନିମ୍ନଲିଖିତ ମଧ୍ୟରୁ ନିଯୁକ୍ତିର ପ୍ରକୃତି ବ୍ୟାଖ୍ୟା କରିବା ବାଧ୍ୟତାମୂଳକ:-

(A) କେନ୍ଦ୍ରୀୟ ସରକାରୀ କର୍ମଚାରୀ

(B) ରାଜ୍ୟ ସରକାରୀ କର୍ମଚାରୀ

(C) ରାଷ୍ଟ୍ରାୟତ୍ତ ଉଦ୍ୟୋଗର କର୍ମଚାରୀ (କେନ୍ଦ୍ର କିମ୍ବା ରାଜ୍ୟ ସରକାର ହୁଅନ୍ତୁ)

(D) ପେନ୍ସନ୍ଭୋଗୀ (CG/SG/PSU/ଅନ୍ୟ)

(E) ଘରୋଇ କ୍ଷେତ୍ର ଉଦ୍ୟୋଗର କର୍ମଚାରୀ

(F) ପ୍ରଯୁଜ୍ୟ ନୁହେଁ (ପାରିବାରିକ ପେନ୍ସନ୍ରୁ ଆୟ କ୍ଷେତ୍ରରେ)

3. ଯଦି ମୁଁ ITR 1ରୁ ଓହରି ଯିବାକୁ କିମ୍ୱା ପ୍ରବେଶ କରିବାକୁ ଚାହିଁବି, ତାହାହେଲେ ମୋତେ କୌଣସି ଫର୍ମ ଫାଇଲ କରିବାକୁ ପଡ଼ିବ କି?

ନାହିଁ, ITR -1ରୁ ଓହରି ଯିବାକୁ କିମ୍ୱା ପ୍ରବେଶ କରିବାକୁ ଚାହିଁବି, ତାହାହେଲେ ମୋତେ କୌଣସି ଫର୍ମ ଫାଇଲ କରିବାକୁ ପଡ଼ିବ ନାହିଁ। ଆପଣଙ୍କୁ ITR ଫର୍ମରେ କେବଳ "ନୂଆ ବ୍ୟବସ୍ଥାରୁ ଓହରି ଯାଉଛି" ରେ ଟିକ୍ କରିବାକୁ ପଡ଼ିବ, କୌଣସି ଫର୍ମ ଫାଇଲ କରିବା ଆବଶ୍ୟକ ନାହିଁ। କେବଳ ସେହି କରଦାତା ଯେଉଁମାନେ ITR-3, ITR-4 କିମ୍ବା ITR-5 ଫାଇଲ୍ କରନ୍ତି, ଯଦି ସେମାନେ ବ୍ୟବସାୟରୁ ଉପାର୍ଜନ କରୁଛନ୍ତି, ସେମାନଙ୍କୁ ଫର୍ମ 10- IEA ଦାଖଲ କରିବାକୁ ପଡିବ। ବ୍ୟକ୍ତିବିଶେଷ ଓ HUF, ଯେଉଁମାନେ ITR-1 କିମ୍ବା 2 ଫର୍ମରେ ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରନ୍ତି, ସେମାନେ 10-IEA ଦାଖଲ କରିବା ଆବଶ୍ୟକ ନାହିଁ।

4. ITR-1 ଫାଇଲ୍ କରିବା ପାଇଁ କେଉଁ ସବୁ ଦସ୍ତାବିଜ ଆବଶ୍ୟକ?

ଆପଣଙ୍କୁ AIS ଡାଉନଲୋଡ୍ କରିବାକୁ ପଡ଼ିବ ଏବଂ ଫର୍ମ 16, ଘର ଭଡ଼ା ରସିଦ (ଯଦି ପ୍ରଯୁଜ୍ୟ), ବିନିଯୋଗ ପୈଠ, ପ୍ରିମିୟମ୍ ରସିଦ (ଯଦି ପ୍ରଯୁଜ୍ୟ)ର ନକଲଗୁଡ଼ିକ ରଖିବାକୁ ପଡ଼ିବ। ଅବଶ୍ୟ, ITR ହେଉଛି ଅନୁବନ୍ଧ-ବିହିନୀ ଫର୍ମ, ଏଣୁ ରିଟର୍ଣ୍ଣ ସହିତ କୌଣସି ଦସ୍ତାବିଜ (ଯେପରିକି ନିବେଶ ପ୍ରମାଣ, TDS ପ୍ରମାଣପତ୍ର ଆଦି) ସଂଲଗ୍ନ କରିବା ଆବଶ୍ୟକ ନାହିଁ (ନିଜେ କରନ୍ତୁ କିମ୍ୱା ଇଲୋକ୍ଟ୍ରୋନିକ ମାଧ୍ୟମରେ କରନ୍ତୁ) ଅବଶ୍ୟ, ଏପରି ପରିସ୍ଥିତି ପାଇଁ ଏହି ଦସ୍ତାବିଜଗୁଡିକୁ ଆପଣ ରଖିବା ଆବଶ୍ୟକ ଯେଉଁଠାରେ ସେଗୁଡ଼ିକୁ କର କର୍ତ୍ତୃପକ୍ଷଙ୍କ ନିକଟରେ ଉପସ୍ଥାପନ କରିବାକୁ ହେବ, ଯେପରି ନିର୍ଦ୍ଧାରଣ, ତଦନ୍ତ ଇତ୍ୟାଦି।

5. ଆୟର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ସମୟରେ ମୁଁ କେଉଁ କେଉଁ ସତର୍କତା ଅବଲମ୍ବନ କରିବି?

- କର ବ୍ୟବସ୍ଥା ସାବଧାନତାର ସହ ବାଛନ୍ତୁ।

- AIS ଏବଂ ଫର୍ମ 26AS ଡାଉନଲୋଡ୍ କରନ୍ତୁ ଏବଂ ପୈଠ କରାଯାଇଥିବା ପ୍ରକୃତ TDS / TCS / କର ଯାଞ୍ଚ କରନ୍ତୁ। ଯଦି ଆପଣ କୌଣସି ଅସଙ୍ଗତି ଦେଖନ୍ତି, ତେବେ ଆପଣ ନିଯୁକ୍ତିଦାତା / କର ରିହାତିକାରୀ / ବ୍ୟାଙ୍କ ସହିତ ଏହାର ସମାଧାନ କରିବା ଉଚିତ୍।

- ବ୍ୟାଙ୍କ ଷ୍ଟେଟମେଣ୍ଟ / ପାସ୍ବୁକ୍, ସୁଧ ପ୍ରମାଣପତ୍ର, ରିହାତି କିମ୍ବା ଛାଡ଼ ଦାବି କରିବା ପାଇଁ ରସିଦ, ଫର୍ମ 16, ଫର୍ମ 26A (ବାର୍ଷିକ ସୂଚନା ବିବରଣୀ), ନିବେଶ ପ୍ରମାଣ ଇତ୍ୟାଦି ପରି ଆପଣଙ୍କ ITR ଫାଇଲ୍ କରିବା ସମୟରେ ପଠାଯିବାକୁ ଥିବା ଦଲିଲଗୁଡ଼ିକୁ ସଂକଳିତ କରନ୍ତୁ ଏବଂ ଯତ୍ନର ସହିତ ଅଧ୍ୟୟନ କରନ୍ତୁ।

- PAN, ସ୍ଥାୟୀ ଠିକଣା, ଯୋଗାଯୋଗର ବିବରଣୀ, ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟ ବିବରଣୀ ଇତ୍ୟାଦି ପରି ବିବରଣୀ ପ୍ରାକ୍-ପୂରଣ ହୋଇଥିବା ତଥ୍ୟରେ ସଠିକ୍ ରହିଥିବା ନିଶ୍ଚିତ କରନ୍ତୁ।

- ଆପଣଙ୍କ ପାଇଁ ସଠିକ୍ ରିଟର୍ଣ୍ଣ ଚିହ୍ନଟ କରନ୍ତୁ ( IRT-1 ରୁ ITR-7 ପର୍ଯ୍ୟନ୍ତ)। ରିଟର୍ଣ୍ଣରେ ସମସ୍ତ ବିସ୍ତୃତ ବିବରଣୀ ପ୍ରଦାନ କରନ୍ତୁ ଯେପରିକି ମୋଟ ଆୟ, ରିହାତି (ଯଦି କିଛି ଥାଏ), ସୁଧ (ଯଦି କିଛି ଥାଏ), ପୈଠ/ସଂଗୃହିତ ହେଉଥିବା କର (ଯଦି କିଛି ଥାଏ), ଇତ୍ୟାଦି। ITR-1 ସହିତ କୌଣସି ଦଲିଲ ସଂଲଗ୍ନ କରାଯିବ ନାହିଁ।

- ଧାର୍ଯ୍ୟ ତାରିଖରେ କିମ୍ବା ତା’ ପୂର୍ବରୁ ଆୟର ରିଟର୍ଣ୍ଣ ଇ-ଫାଇଲ୍ କରନ୍ତୁ। ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବାରେ ବିଳମ୍ବ ହେବାର ପରିଣାମରେ ବିଳମ୍ବରେ ଫାଇଲ୍ କରିବାର ଶୁଳ୍କ, ଅଗ୍ରାନ୍ୱୀତ ହୋଇପାରୁନଥିବା କ୍ଷତି, ରିହାତି ଏବଂ ଛାଡ଼ ଉପଲବ୍ଧ ନହେବା ଅନ୍ତର୍ଭୁକ୍ତ।

- ରିଟର୍ଣ୍ଣ ଇ-ଫାଇଲ୍ କରିବା ପରେ, ଏହାକୁ ଇ-ସତ୍ୟାପନ କରନ୍ତୁ। ଯଦି ଆପଣ ମାନୁଆଲ ଭାବେ ଆପଣଙ୍କର ଫେରସ୍ତ ସତ୍ୟାପିତ କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ କେନ୍ଦ୍ରୀକୃତ ପ୍ରକ୍ରିୟାକରଣ କେନ୍ଦ୍ର, ଆୟକର ବିଭାଗ, ବେଙ୍ଗାଲୁରୁ 560500 (କର୍ଣ୍ଣାଟକ) କୁ ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ପାଇଁ ଉପଯୁକ୍ତ ସମୟସୀମା ମଧ୍ୟରେ ITR-V ପ୍ରାପ୍ତି ସ୍ୱୀକାର (ସ୍ପିଡ୍ ପୋଷ୍ଟ ଦ୍ୱାରା) ର ସ୍ୱାକ୍ଷରିତ ଭୌତିକ କପି ପଠାନ୍ତୁ।

6. ମୁଁ କିପରି ଜାଣିବି ଯେ କେଉଁ ITR I ଫାଇଲ୍ କରିବା ଆବଶ୍ୟକ?

ଏକକ କରଦାତାମାନଙ୍କ ଦ୍ୱାରା ସେମାନଙ୍କର ଆୟର ଉତ୍ସ ଏବଂ ଆବାସିକ ସ୍ଥିତି ଉପରେ ନିର୍ଭର କରି ବିଭିନ୍ନ କର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ପାଇଁ ସୁପାରିଶ୍ କରାଯାଇଛି। ଫାଇଲ କରିବାକୁ ସଠିକ ITR ଫାଇଲ୍ ନିର୍ଦ୍ଧାରଣ କରିବା ନିମନ୍ତେ, ଆପଣ କେଉଁ ITR ଫାଇଲ କରାଯିବ ତାହା ନିଷ୍ପତ୍ତି ନେବାରେ ମୋର ସହାୟତା କରନ୍ତୁ ବିକଳ୍ପ ବ୍ୟବହାର କରନ୍ତୁ। ଏହା ପରେ ଆପଣ ଫାଇଲ୍ କରିବା ପାଇଁ ସଠିକ ITR ଫର୍ମ ନିର୍ଦ୍ଧାରଣ କରିବା ନିମନ୍ତେ ଆପଣଙ୍କୁ ଦର୍ଶାଯାଇଥିବା ଆଧାରିତ ପ୍ରଶ୍ନଗୁଡ଼ିକୁ ଅଗ୍ରସର ହୋଇପାରିବେ।

7. ନୂତନ କର ବ୍ୟବସ୍ଥା ଏକ ପ୍ରାକ୍-ନିର୍ଦ୍ଧାରିତ ବ୍ୟବସ୍ଥା କି?

ହଁ। ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25ରୁ, ନୂତନ ଟିକସ ବ୍ୟବସ୍ଥା ହେଉଛି ଡିଫଲ୍ଟ ବିକଳ୍ପ। ପ୍ରତିବର୍ଷ, ଆପଣ ସେହି ନିର୍ଦ୍ଧାରଣ ବର୍ଷ ପାଇଁ ପୁରୁଣା ଏବଂ ନୂତନ କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରୁ ଗୋଟିଏ ଚୟନ କରିପାରିବେ।

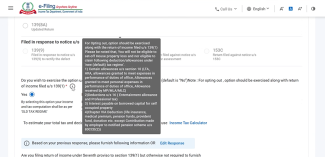

8.ITR-1 ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ସମୟରେ ସମସ୍ତ ରିହାତି ଦାବି କରିବା ପାଇଁ ଉପଲବ୍ଧ ହେବ କି?

ହଁ, ନିମ୍ନଲିଖିତ ସ୍କ୍ରିନସଟ୍ ଅନୁସାରେ ରିଟର୍ଣ୍ଣରେ ବ୍ୟକ୍ତିଗତ ସୂଚନା ଅନ୍ତର୍ଗତ ନିମ୍ନଲିଖିତ ପ୍ରଶ୍ନରେ 'ହଁ' ଚୟନ କରି ଆପଣ ଡିଫଲ୍ଟ ନୂତନ କର ବ୍ୟବସ୍ଥା ବିକଳ୍ପକୁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାରେ ପରିବର୍ତ୍ତନ କରିବା ପରେ, ସମସ୍ତ ଯୋଗ୍ୟ କାଟ ରିଟର୍ଣ୍ଣରେ ଦାବି ପାଇଁ ଉପଲବ୍ଧ ହେବ:

ଡିଫଲ୍ଟ ଭାବରେ, ଏହା ‘ନାହିଁ’ ଭାବରେ ଚୟନ ହେବ ଏବଂ ପୁରୁଣା ବ୍ୟବସ୍ଥା ଅନ୍ତର୍ଗତ ସମସ୍ତ କର ନିଷ୍କ୍ରିୟ ହେଇଯିବ। 'ହଁ' ଚୟନ କରିବା ପରେ ଥରେ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ବିକଳ୍ପକୁ ପରିବର୍ତ୍ତନ ହୋଇଯିବା ପରେ ସମସ୍ତ ରିହାତି ସକ୍ଷମ ହେବ ଏବଂ ତା'ପରେ କରଦାତା ସମସ୍ତ ରିହାତି ଦାବି କରିବାକୁ ସକ୍ଷମ ହେବେ।

11. ନୂତନ କର ବ୍ୟବସ୍ଥା (ପୂର୍ବନିର୍ଦ୍ଧାରିତ) ଏବଂ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ରିହାତି ଧାରା 87A କ’ଣ?

ବର୍ତ୍ତମାନ, ଧାରା 87A ବ୍ୟକ୍ତିବିଶେଷଙ୍କୁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ 12,500 ଟଙ୍କା ଏବଂ ନୂତନ କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ 25000 ଟଙ୍କା ରିହାତି ଦାବି କରିବାକୁ ଅନୁମତି ଦେଇଥାଏ।

12. ମୁଁ ମୋର ଜୀବନସାଥୀ ସହିତ ଏକ ଘରର ଯୁଗ୍ମ ମାଲିକ ଅଟେ। ଆମର କୌଣସି ଅତିରିକ୍ତ ସମ୍ପତ୍ତି ନାହିଁ। ମୁଁ ଏପରି ଘରୁ ଭଡ଼ାରୁ ଆୟ ପାଇଁ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025 - 26 ରେ ITR-1ଫାଇଲ୍ କରିପାରିବି କି?

ହଁ, ଯଦି ନିମ୍ନଲିଖିତ ସର୍ତ୍ତଗୁଡ଼ିକ ପୂରଣ ହୁଏ ତେବେ ଆପଣ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରେ ITR-1 ଫାଇଲ୍ କରିପାରିବେ:

- ଯଦି ଆପଣ ଗୋଟିଏ ସମ୍ପତ୍ତିର ଏକକ କିମ୍ବା ଯୁଗ୍ମ ମାଲିକ, ତେବେ ଆପଣ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025 - 26 ପାଇଁ ITR-1 ଫାଇଲ୍ କରିପାରିବେ।

- ଯଦି ଆପଣଙ୍କର ଏକରୁ ଅଧିକ ସମ୍ପତ୍ତିରୁ ଆୟ ଅଛି, ତେବେ ଆପଣ ITR-1 (ଏକକ ମାଲିକ ଭାବରେ ମଧ୍ୟ) ଫାଇଲ୍ କରିପାରିବେ ନାହିଁ।

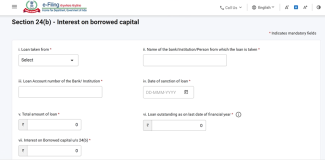

13.ITR -1 ପାଇଁ ଗୃହ ସମ୍ପତ୍ତି ଅନୁସୂଚୀରେ କୌଣସି ପରିବର୍ତ୍ତନ ହୋଇଛି କି?

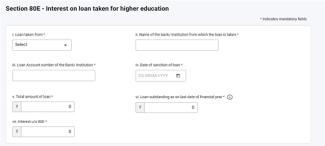

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ, ନୂତନ ଅନୁସୂଚୀ ଧାରା 24(b): ଉଧାର ନିଆଯାଇଥିବା ପୁଞ୍ଜି ଉପରେ ସୁଧ ଯୋଡ଼ାଯଆଏ। ଏହି ଅନୁସୂଚୀରେ କରଦାତା ନିମ୍ନଲିଖିତ ବିବରଣୀ ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ:

- ଯାହାଠାରୁ ଋଣ ଅଣାଯାଇଛି

- ଅନୁଷ୍ଠାନର କିମ୍ବା ବ୍ୟାଙ୍କର ନାମ

- ଋଣ ଖାତା ସଂଖ୍ୟା

- ଋଣ ମଞ୍ଜୁର ହୋଇଥିବା ତାରିଖ

- ଋଣର ମୋଟ ପରିମାଣ

- ଆଜି ତାରିଖ ସୁଦ୍ଧା ଅଶୁଝା ଋଣ

- ସୁଧ ପରିମାଣ

14. ଅଗ୍ରୀମ କର କ'ଣ?

ବେତନଭୋଗୀ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ପାଇଁ, ଅଗ୍ରୀମ କର ମୁଖ୍ୟତଃ ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ୱାରା TDS ମାଧ୍ୟମରେ କରାଯାଇଥାଏ। କିନ୍ତୁ ଆୟର ଅନ୍ୟାନ୍ୟ ପ୍ରକାର ଯେପରିକି ସେଭିଙ୍ଗସ୍ ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟ ଉପରେ ସୁଧ, ଫିକ୍ସଡ୍ ଡିପୋଜିଟ୍, ଭଡାରୁ ଆୟ, ବଣ୍ଡ, କିମ୍ବା ପୁଞ୍ଜି ଲାଭ କର ଦେୟତା ବୃଦ୍ଧି କରିଥାଏ। କର ଦେୟତାକୁ ପୂର୍ବରୁ ଆକଳନ କରାଯିବା ଆବଶ୍ୟକ। ଯଦି କର ପରିମାଣ ବର୍ଷକୁ ₹10,000/- ରୁ ଅଧିକ ହୁଏ, କରଦାତାମାନଙ୍କୁ ତ୍ରୈମାସିକ କିସ୍ତିରେ (ଜୁନ୍, ସେପ୍ଟେମ୍ବର, ଡିସେମ୍ବର ଏବଂ ମାର୍ଚ୍ଚ) ଅଗ୍ରୀମ କର ଦେବାକୁ ହେବ।

15. ଅଗ୍ରୀମ କର ଏବଂ ଆତ୍ମ-ନିର୍ଦ୍ଧାରଣ କର କିପରି ହିସାବ ଏବଂ ପୈଠ କରାଯାଏ?

ଅଗ୍ରୀମ କର: ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ପାଇଁ ଅଗ୍ରୀମ କର ନିମ୍ନରେ ଦିଆଯାଇଥିବା ପ୍ରକାରେ ଗଣନା କରାଯାଏ:

|

ଅନ୍ୟୁନ 45% ପର୍ଯ୍ୟନ୍ତ |

ସେପ୍ଟେମ୍ବର 15 ତାରିଖ କିମ୍ବା ତା' ପୂର୍ବରୁ |

|

ଅନ୍ୟୁନ 75% ପର୍ଯ୍ୟନ୍ତ |

15ଡିସେମ୍ବର ରେ କିମ୍ବା ପୂର୍ବରୁ |

|

100% |

ମାର୍ଚ୍ଚ 15 ତାରିଖ କିମ୍ବା ତା' ପୂର୍ବରୁ |

ସ୍ୱ-ନିର୍ଦ୍ଧାରଣ କର: TDS ଏବଂ ଅଗ୍ରୀମ କର ବିବରଣୀ ସହିତ ଆପଣଙ୍କର ITR ଫର୍ମ ପୂରଣ କରିବା ପରେ (ଯଦି ପୈଠ ହୋଇଛି), ସିଷ୍ଟମ୍ ଆପଣଙ୍କର ଆୟ ଗଣନା କରେ ଏବଂ କର ଏବେ ମଧ୍ୟ ପୈଠ କରିବାକୁ ଅଛି କି ନାହିଁ ଯାଞ୍ଚ କରେ। ଆପଣଙ୍କୁ ଏହା ପୈଠ କରିବାକୁ ହେବ ଏବଂ ଏହା ଦାଖଲ କରିବା ପୂର୍ବରୁ ରିଟର୍ଣ୍ଣରେ ଚାଲାଣ ବିବରଣୀ ପୂରଣ କରିବାକୁ ହେବ।

16. ଭତ୍ତା ଓ ଅନୁଲାଭ ମଧ୍ୟରେ ପାର୍ଥକ୍ୟ କ’ଣ? ଏଗୁଡ଼ିକ ମୋର ଆୟ ଭାବେ ଚିଚାର କରାଯାଏ କି?

ଭତ୍ତା ହେଉଛି ବେତନ ବ୍ୟତୀତ ନିଶ୍ଚିତ ନିର୍ଦ୍ଦିଷ୍ଟ କାଳିକ ରାଶି, ଯାହା ଜଣେ ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ୱାରା ପୈଠ କରାଯାଇଥାଏ, ଯଥା, ବାହନ ଭତ୍ତା, ଭ୍ରମଣ ଭତ୍ତା, ୟୁନିଫର୍ମ ଭତ୍ତା ଇତ୍ୟାଦି। ଭତ୍ତା ଆୟ ଭାବରେ ବିବେଚନା କରାଯାଏ ଏବଂ ଏହା ଆପଣଙ୍କର ସର୍ବମୋଟ ଆୟ ବୃଦ୍ଧି କରିବ ଯାହା ଉପରେ ଆପଣଙ୍କୁ କର ଦେବାକୁ ହେବ। ଭତ୍ତା କର ଯୁକ୍ତ, ଆଂଶିକ ମୁକ୍ତ ଏବଂ ସମ୍ପୂର୍ଣ୍ଣ ମୁକ୍ତ ହୋଇପାରେ।

ଅନୁଲାଭ ହେଉଛି ଆପଣଙ୍କର ଅଧିକାରିକ ପଦବୀ ହେତୁ ଆପଣ ପାଉଥିବା ଲାଭ ଏବଂ ଏହା ଆପଣଙ୍କର ବେତନ କିମ୍ବା ପ୍ରାପ୍ୟ ଆୟଠାରୁ ଅଧିକ ଅଟେ। ଏହି ଅନୁଲାଭଗୁଡ଼ିକ ସେଗୁଡ଼ିକର ପ୍ରକାର ଉପରେ ନିର୍ଭର କରି କରଯୋଗ୍ୟ କିମ୍ବା ଅଣ-କରଯୋଗ୍ୟ ହୋଇପାରେ।

17. ପୁରୁଣା ବ୍ୟବସ୍ଥା ଅଧୀନରେ ସମସ୍ତ ପ୍ରକାରର ଦାନକୁ 100% ଛାଡ଼ କରାଯାଇଛି କି?

ନା, ସମସ୍ତ ଦାନ କରରୁ 100% ଛାଡ ପାଇଁ ଯୋଗ୍ୟ ନୁହେଁ। ଆପଣ କାହାକୁ ଦାନ କରିଛନ୍ତି (ଦାତବ୍ୟ ଅନୁଷ୍ଠାନ, ସରକାରଙ୍କ ଦ୍ୱାରା ସ୍ଥାପିତ ପାଣ୍ଠି, ବୈଜ୍ଞାନିକ ଅନୁସନ୍ଧାନ ପ୍ରତିଷ୍ଠାନ ଇତ୍ୟାଦି) ତାହା ଉପରେ ଆଧାର କରି କର ରିହାତି ପାଇଁ ବର୍ଗଗୁଡ଼ିକ ନିମ୍ନୋକ୍ତ ଅନୁଯାୟୀ ରହିଛି:

- ଯୋଗ୍ୟତା ସୀମା ବିନା ଦାନ 100% ରିହାତି ପାଇଁ ହକଦାର

- ଯୋଗ୍ୟତା ସୀମା ବିନା ଦାନ 50% ରିହାତି ପାଇଁ ହକଦାର

- ଯୋଗ୍ୟତା ସୀମା ଅନୁଯାୟୀ ଦାନ 100% ରିହାତି ପାଇଁ ହକଦାର

- ଯୋଗ୍ୟତା ସୀମା ଅନୁଯାୟୀ ଦାନ 50% ରିହାତି ପାଇଁ ହକଦାର

ଆପଣଙ୍କୁ ଆପଣଙ୍କ ଦାନ ରସିଦ ଉପରେ ରିହାତି ସୀମା ଯାଞ୍ଚ କରିବାକୁ ପଡ଼ିବ ଏବଂ ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ସମୟରେ ସେହି ଅନୁଯାୟୀ ରିହାତି ଦାବି କରିବାକୁ ପଡ଼ିବ।

18. ଇ-ଫାଇଲିଂ ଏବଂ ଇ-ପୈଠ ସମାନ କି?

ନାହିଁ। ଇ-ଫାଇଲିଂ ହେଉଛି ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ରେ ଆପଣଙ୍କ ଆୟକର ରିଟର୍ଣ୍ଣକୁ ଇଲେକ୍ଟ୍ରୋନିକ୍ ମାଧ୍ୟମରେ ଦାଖଲ କରିବାର ପ୍ରକ୍ରିୟା ଓ ଇ-ପେମେଣ୍ଟ ହେଉଛି ଇଲେକ୍ଟ୍ରୋନିକ ମାଧ୍ୟମରେ କର ପୈଠ କରିବା ପ୍ରକ୍ରିୟା।

19. ମୁଁ ମୋର ଦାଖଲ କରିଥିବା ITRରେ ଏକ ଗଣନା ଭୁଲ କରିଥିଲି। ମୁଁ ମୋ ରିଟର୍ଣ୍ଣକୁ ସଂଶୋଧନ ଏବଂ ପୁନଃ-ଦାଖଲ କରିପାରିବି କି?

ହଁ, ଯଦି ଆପଣ ଆପଣଙ୍କର ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିସାରିଛନ୍ତି, କିନ୍ତୁ ପରେ ଜାଣିବାକୁ ପାଇଲେ ଯେ ଆପଣ ଭୁଲ୍ କରିଛନ୍ତି, ତେବେ ଆପଣ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ପୁନଃ ଦାଖଲ କରିପାରିବେ। ଏହାକୁ ଏକ ପରିଶୋଧିତ ରିଟର୍ଣ୍ଣ କୁହାଯାଏ। ପ୍ରାସଙ୍ଗିକ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ ସମାପ୍ତ ହେବାର ତିନି ମାସ ପୂର୍ବରୁ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣକୁ ସଂଶୋଧନ କରିବାକୁ ପଡ଼ିବ। ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 ପାଇଁ, ସଂଶୋଧିତ ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବାର ଶେଷ ତାରିଖ ହେଉଛି 31 ଡିସେମ୍ବର 2025।

20. ମୁଁ ବର୍ତ୍ତମାନ ଶେଷ 4 ନିର୍ଦ୍ଧାରଣ ବର୍ଷ ପାଇଁ ITR ଫାଇଲ୍ କରିବି କି?

ହଁ, ଆପଣ ITR-U ଫାଇଲ୍ କରିପାରିବେ, ଯଦି ଆପଣ ଆପଣଙ୍କର ପୂର୍ବ ଚାରି ବର୍ଷର ITR ଫାଇଲ୍ କରିପାରି ନାହାନ୍ତି। ଚଳିତ ବର୍ଷ ପାଇଁ ଆପଣ ଆପଣଙ୍କର ନିୟମିତ ITR ଫାଇଲ୍ କରିପାରିବେ।

21. ଧାରା 139 (1) ଅଧୀନରେ ଯଦି ମୁଁ ନିର୍ଦ୍ଧାରିତ ତାରିଖ ପରେ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରେ ତେବେ କ'ଣ ହେବ?

ଯଦି ଆପଣ ଧାରା 139(1) ଅଧୀନରେ ନିର୍ଦ୍ଧାରିତ ତାରିଖ ମଧ୍ୟରେ ITR ଦାଖଲ କରିବାରେ ବିଫଳ ହୁଅନ୍ତି, ତଥାପି ଆପଣ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିପାରିବେ, କିନ୍ତୁ ଆପଣଙ୍କୁ ₹ 5000/- ପର୍ଯ୍ୟନ୍ତ ବିଳମ୍ବ ଦାଖଲ ଶୁଳ୍କ ଦେବାକୁ ପଡିପାରେ। ଏହା ସହିତ, ଆପଣଙ୍କୁ କର ଦେୟତା ଉପରେ ସୁଧ ଦେବାକୁ ମଧ୍ୟ ପଡ଼ିବ (ଯଦି କିଛି ଥାଏ)।

22. ଯଦି ମୋର ନିଯୁକ୍ତିଦାତା / ବ୍ୟାଙ୍କ ଦ୍ୱାରା କର କଟାଯାଇଛି ତେବେ ମୋତେ ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବାକୁ ପଡ଼ିବ କି?

ହଁ, ନିଯୁକ୍ତିଦାତା ଏବଂ ବ୍ୟାଙ୍କଗୁଡ଼ିକ ଯଥାକ୍ରମେ ଦରମା ଏବଂ ସୁଧ ଆୟ ଉପରେ ଉତ୍ସରୁ କର କାଟନ୍ତି। ତଥାପି ଆପଣଙ୍କୁ ସେହି ଆୟ ପରିପ୍ରକାଶ କରିବାକୁ ହେବ ଯେଉଁଥିରେ କର କଟାଯାଇଛି ଏବଂ ଆୟକର ରିଟର୍ଣ୍ଣରେ TDS ପାଇଁ କ୍ରେଡିଟ୍ ଦାବି କରିବାକୁ ହେବ।

23. ଯଦି ମୁଁ ଅତିରିକ୍ତ କର ପୈଠ କରିଛି ତେବେ ମୁଁ ରିଫଣ୍ଡ ପାଇବି କି?

ହଁ, ଆପଣ ପୈଠ କରିଥିବା ଯେ କୌଣସି ଅତିରିକ୍ତ କର ପାଇଁ ଆପଣଙ୍କର ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରି ରିଫଣ୍ଡ ଭାବରେ ଦାବି କରିପାରିବେ। ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ପ୍ରକ୍ରିୟାକରଣ ହେବା ପରେ, ITD ଯାଞ୍ଚ କରେ ଏବଂ ସେହି ଅନୁଯାୟୀ ଆପଣଙ୍କର ରିଫଣ୍ଡ ଦାବି ଗ୍ରହଣ କରେ, ଏବଂ ଏହାପରେ ଏହି ରାଶି ଆପଣଙ୍କର ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟରେ ଜମା ହୋଇଥାଏ। ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ରେ ପଞ୍ଜୀକୃତ ହୋଇଥିବା ଆପଣଙ୍କର ଇମେଲ୍ IDରେ ମଧ୍ୟ ଆପଣ ଏକ ବାର୍ତ୍ତା ପାଇବେ।

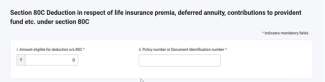

24.ଯଦି ମୁଁ ଧାରା 80 C ଅଧୀନରେ କାଟ ଦାବି କରୁଛି, ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବା ଆବଶ୍ୟକ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 C ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 C ଅଧୀନରେ କୌଣସି କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ନିଶ୍ଚିତ ଭାବେ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ପଡିବ:

- ରିହାତି ପାଇଁ ଯୋଗ୍ୟ ରାଶି

- ନୀତି ସଂଖ୍ୟା କିମ୍ବା ଦସ୍ତାବିଜ ପରିଚୟ ସଂଖ୍ୟା

25. ଯଦି ମୁଁ ଧାରା 80 CCD (1) କିମ୍ବା 80CCD (1B) ଅଧୀନରେ କାଟ ଦାବି କରୁଛି ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡିବ କି

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 CCD (1) ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 CCD (1) ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ନିଶ୍ଚିତ ଭାବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ପଡିବ:

- ନିବେଶର ରାଶି

- କରଦାତାଙ୍କ PAN।

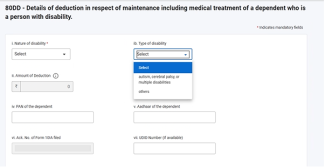

26. ଯଦି ମୁଁ ଧାରା 80 DD କିମ୍ବା 80U ଅଧୀନରେ କାଟ ଦାବି କରୁଛି ତେବେ ମୋତେ ITR ଫର୍ମରେ କେଉଁସବୁ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡିବ?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 DD କିମ୍ବା ଧାରା 80U ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 DD କିମ୍ବା 80U ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ନିଶ୍ଚିତ ଭାବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ପଡିବ:

- ଅକ୍ଷମତାର ପ୍ରକୃତି

- ଅକ୍ଷମତାର ପ୍ରକାର

- କାଟ ପରିମାଣ

- ନିର୍ଭରଶୀଳଙ୍କ PAN

- ନିର୍ଭରଶୀଳଙ୍କ ଆଧାର

- ଫାଇଲ ହୋଇଥିବା ଫର୍ମ 10 IAର ପ୍ରାପ୍ତିସ୍ୱୀକୃତି ସଂଖ୍ୟା

27. ଯଦି ମୁଁ ଧାରା 80 D ଅଧୀନରେ କାଟ ଦାବି କରୁଛି ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 D ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 D ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ନିଶ୍ଚିତ ଭାବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ବିବରଣୀ ପ୍ରବେଶ କରିବାକୁ ପଡିବ:

- ବୀମାକର୍ତ୍ତାଙ୍କ (ବୀମା କମ୍ପାନୀ) ନାମ

- ନୀତି ସଂଖ୍ୟା

- ସ୍ୱାସ୍ଥ୍ୟ ବୀମା ରାଶି

28. ଯଦି ମୁଁ ଧାରା 80 E, 80 EE, 80 EEA & 80 EEB ଅଧୀନରେ କର ଦାବି କରୁଛି, ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡ଼ିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଧାରା 80 E, 80 EE ,80 EEA ଏବଂ 80 EEB ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ନିମ୍ନ ଧାରା ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହୁଁଛନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ନିଶ୍ଚିତ ଭାବେ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ହେବ:

- ଯାହାଠାରୁ ଋଣ ଅଣାଯାଇଛି

- ଅନୁଷ୍ଠାନର କିମ୍ବା ବ୍ୟାଙ୍କର ନାମ

- ଋଣ ଖାତା ସଂଖ୍ୟା

- ଋଣ ମଞ୍ଜୁର ହୋଇଥିବା ତାରିଖ

- ମୋଟ ଋଣ ପରିମାଣ

- ଆଜି ତାରିଖ ସୁଦ୍ଧା ଅଶୁଝା ଋଣ

- ସୁଧ ପରିମାଣ

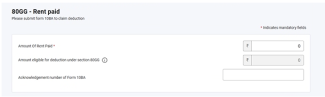

29. ଯଦି ମୁଁ ଧାରା 80 GG ଅଧୀନରେ କର ଦାବି କରୁଛି ତେବେ ମୋତେ କୌଣସି ଫର୍ମ ଫାଇଲ୍ କରିବାକୁ ପଡିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ, ଯଦି ଆପଣ ଧାରା 80GG ଅନୁଯାୟୀ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ଆୟର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ପୂର୍ବରୁ ଫର୍ମ 10BA ବାଧ୍ୟତାମୂଳକ ଭାବରେ ଫାଇଲ୍ କରିବାକୁ ପଡିବ ଏବଂ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ସମୟରେ କାର୍ଯ୍ୟସୂଚୀ 80 GGରେ ଫର୍ମ 10 BAର ବିବରଣୀ (ପ୍ରାପ୍ତିସ୍ୱୀକୃତି ସଂଖ୍ୟା) ଭରିବାକୁ ପଡିବ।

30. ଯଦି ମୁଁ ଧାରା 80 DD ଏବଂ 80 U ଅଧୀନରେ ରିହାତି ଦାବି କରୁଛି ତେବେ ମୋତେ କୌଣସି ଫର୍ମ ଫାଇଲ୍ କରିବାକୁ ପଡ଼ିବ କି?

ଧାରା 80 DD ଏବଂ 80 U ଅଧୀନରେ ନୂଆ କାଟ ସମ୍ୱନ୍ଧରେ ନୂତନ ଅନୁସୂଚୀ ଯୋଗ କରାହୋଇଛି।. ଯଦି ଆପଣ 80DD ଏବଂ 80U ଅଧୀନରେ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବା ତେବେ ଆପଣଙ୍କୁ ଆୟର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ପୂର୍ବରୁ ଫର୍ମ 10IA ବାଧ୍ୟତାମୂଳକ ଭାବରେ ଫାଇଲ୍ କରିବାକୁ ପଡିବ ଏବଂ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ସମୟରେ ଅନୁସୂଚୀ 80DD ଓ 80 U ରେ ଫର୍ମ 10 IAର ବିବରଣୀ (ପ୍ରାପ୍ତିସ୍ୱୀକୃତି ସଂଖ୍ୟା) ଭରିବାକୁ ପଡିବ।

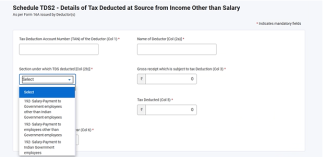

31. ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ପାଇଁ ITR 1 ର TDS କାର୍ଯ୍ୟସୂଚୀରେ କୌଣସି ପରିବର୍ତ୍ତନ ହୋଇଛି କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ, ଯଦି ଆପଣ TDS ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି ତେବେ ଆପଣଙ୍କୁ ବାଧ୍ୟତାମୂଳକ ଭାବରେ ସେହି ବିଭାଗ ଚୟନ କରିବାକୁ ପଡିବ ଯାହା ଅଧୀନରେ TDS କଟାଯାଇଛି।

ଶବ୍ଦକୋଷ

|

ସଂକ୍ଷିପ୍ତ ଶବ୍ଦ/ସଂକ୍ଷିପ୍ତକରଣ |

ବର୍ଣ୍ଣନା/ପୂର୍ଣ୍ଣ ସ୍ୱରୂପ |

|

AY |

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ |

|

AOP |

ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ସଂଗଠନ |

|

AJP |

କୃତ୍ରିମ ନ୍ୟାୟିକ ବ୍ୟକ୍ତି |

|

BOI |

ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ସଂସ୍ଥା |

|

CIN |

ଚାଲାଣ ପରିଚୟ ସଂଖ୍ୟା |

|

CPC |

କେନ୍ଦ୍ରୀକୃତ ପ୍ରକ୍ରିୟାକରଣ କେନ୍ଦ୍ର |

|

ଫର୍ମ 26AS |

ଆୟକର ଅଧିନିୟମ 1961ର ଧାରା 285BB ଅଧୀନରେ ବାର୍ଷିକ ସୂଚନା ବିବୃତି। |

|

ITR |

ଆୟକର ରିଟର୍ଣ୍ଣ |

|

ଧାରା ଅଧୀନରେ |

ଧାରା ଅଧୀନରେ |

|

DIN |

ଦସ୍ତାବିଜ ପରିଚୟ ସଂଖ୍ୟା |

|

ବିତ୍ତୀୟ ବର୍ଷ |

ବିତ୍ତୀୟ ବର୍ଷ |

|

GTI |

ମୋଟ ସମୁଦାୟ ଆୟ |

|

XML |

ସମ୍ପ୍ରସାରଣକ୍ଷମ ମାର୍କଅପ୍ ଲାଙ୍ଗୁଏଜ୍ |

|

HUF |

ହିନ୍ଦୁ ଅବିଭାଜିତ ପରିବାର |

|

ERI |

ଇ-ରିଟର୍ନ ମଧ୍ୟସ୍ଥି |

|

OLTAS |

ଅନ୍ଲାଇନ୍ କର ଲେଖାଙ୍କନ ବ୍ୟବସ୍ଥା |

|

PAN |

ପର୍ମାନେଣ୍ଟ ଆକାଉଣ୍ଟ ନମ୍ବର |

|

JSON |

ଜାଭାସ୍କ୍ରିପ୍ଟ ଅବଜେକ୍ଟ ନୋଟେସନ |

|

TDS |

ଉତ୍ସରୁ କଟାଯାଇଥିବା କର |

|

TIN |

କର ସୂଚନା ନେଟୱର୍କ |

|

NSDL |

ନ୍ୟାସନାଲ୍ ସିକ୍ୟୁରିଟିଜ୍ ଡିପୋଜିଟୋରୀ ଲିମିଟେଡ୍ |

|

TCS |

ଟ୍ୟାକ୍ସ କଲେକ୍ଟେଡ୍ ଆଟ୍ ସୋର୍ସ |