1. କିଏ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 ବର୍ଷ ପାଇଁ ITR-4 ଫାଇଲ୍ କରିବାକୁ ଯୋଗ୍ୟ ଅଟନ୍ତି?

ITR-4 ଜଣେ ନିବାସୀ ବ୍ୟକ୍ତି / HUF / ଫାର୍ମ (LLP ବ୍ୟତୀତ) ଦ୍ୱାରା ଦାଖଲ କରାଯାଇପାରିବ ଯାହାଙ୍କର:

- ସେହି ଆର୍ଥିକ ବର୍ଷରେ ଆୟ ₹ 50 ଲକ୍ଷରୁ ଅଧିକ ନୁହେଁ

- ବ୍ୟବସାୟ ଏବଂ ବୃତ୍ତିରୁ ଆୟ ଯାହାର ଗଣନା ଧାରା 44AD, 44ADA କିମ୍ବା 44AE ଅଧୀନରେ ଏକ ଅନୁମାନମୂଳକ ଆଧାରରେ କରାଯାଏ

- ଧାରା 112A ଅଧୀନରେ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ ଟ.1.25 ଲକ୍ଷରୁ ଅଧିକ ନୁହେଁ

- ବେତନ / ପେନସନରୁ ଆୟ, ଗୋଟିଏ ଗୃହ ସମ୍ପତ୍ତି, କୃଷି ଆୟ (₹ 5000 /- ପର୍ଯ୍ୟନ୍ତ) ରହିଛି

- ଅନ୍ୟାନ୍ୟ ଉତ୍ସ ଯାହା ମଧ୍ୟରେ ରହିଛି (ଲଟେରୀରୁ ଜିତିବା ଏବଂ ଘୋଡ଼ାଦୌଡରୁ ଆୟକୁ ବାଦ ଦେଇ):

- ସେଭିଙ୍ଗସ୍ ଆକାଉଣ୍ଟରୁ ମିଳିଥିବା ସୁଧ

- ଜମା (ବ୍ୟାଙ୍କ / ଡାକଘର / ସମବାୟ ସମିତି)ରୁ ମିଳିଥିବା ସୁଧ

- ଆୟକର ରିଫଣ୍ଡରୁ ମିଳୁଥିବା ସୁଧ

- ପାରିବାରିକ ପେନ୍ସନ୍

- ବର୍ଦ୍ଧିତ କ୍ଷତିପୂରଣ ଉପରେ ସୁଧ ଗ୍ରହଣ କରାଯାଇଛି

- ଅନ୍ୟ କୌଣସି ସୁଧ ଆୟ (ଯଥା, ଅସୁରକ୍ଷିତ ଋଣରୁ ସୁଧ ଆୟ)

2. କିଏ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 ପାଇଁ ITR-4 ଫାଇଲ୍ କରିବାକୁ ଯୋଗ୍ୟ ନୁହଁନ୍ତି?

ITR-4 ଜଣେ ବ୍ୟକ୍ତି / HUF / ଫାର୍ମ (LLP ବ୍ୟତୀତ) ଦ୍ୱାରା ଦାଖଲ କରାଯାଇପାରିବ ନାହିଁ ଯିଏ:

- ଜଣେ ବାସିନ୍ଦା କିନ୍ତୁ ସାଧାରଣ ଭାବେ ବାସିନ୍ଦା (RNOR) ନୁହନ୍ତି, କିମ୍ବା ପ୍ରବାସୀ ଭାରତୀୟ

- ମୋଟ ଆୟ ₹ 50 ଲକ୍ଷରୁ ଅଧିକ ରହିଛି

- ସ୍ୱଳ୍ପମିଆଦି ପୁଞ୍ଜି ଲାଭ;

- ଧାରା 112A ଅଧୀନରେ ଟ. 1.25 ଲକ୍ଷରୁ ଅଧିକ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ

- ₹5,000/- ରୁ ଅଧିକ କୃଷି ଆୟ

- ଏକ କମ୍ପାନୀରେ ଜଣେ ନିର୍ଦ୍ଦେଶକ ଅଟନ୍ତି

- ଏକାଧିକ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟ ଅଛି;

- ନିମ୍ନୋକ୍ତ ପ୍ରକୃତିର ଆୟ ଅଛି:

- ଲଟେରୀରୁ ଜିତିବା;

- ରେସ୍ର ଘୋଡ଼ାର ମାଲିକାନା ଏବଂ ରକ୍ଷଣାବେକ୍ଷଣ ଗତିବିଧି;

- ଧାରା 115BBDA କିମ୍ବା ଧାରା 115BBE ଅଧୀନରେ ସ୍ୱତନ୍ତ୍ର ହାରରେ କରଯୋଗ୍ୟ ଆୟ;

- ପୂର୍ବ ବର୍ଷ ଯେକୌଣସି ସମୟରେ କୌଣସି ଅଣତାଲିକାଭୁକ୍ତ ପୁଞ୍ଜି ପତ୍ର ରଖିଛନ୍ତି

- ଏକ ଯୋଗ୍ୟ ଷ୍ଟାର୍ଟ ଅପ୍ ଭାବରେ ନିୟୋଜକଙ୍କଠାରୁ ପ୍ରାପ୍ତ ESOP ଉପରେ ଆୟକର ସ୍ଥଗିତ ରହିଛି

- ITR-4 ପାଇଁ ଯୋଗ୍ୟତା ସର୍ତ୍ତାବଳୀରେ ଅନ୍ତର୍ଭୁକ୍ତ ନୁହଁନ୍ତି

3. ମୁଁ ବ୍ୟବସାୟରୁ ଆୟ କରୁଥିବା ଜଣେ ବ୍ୟକ୍ତି, ITR-4 ଫାଇଲ୍ କରିବା ସମୟରେ ମୁଁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାକୁ ବାଛିପାରିବି କି?

ହଁ, ଯଦି ଆପଣଙ୍କର ବ୍ୟବସାୟରୁ ଆୟ ହେଉଛି ତେବେ ଆପଣ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଚୟନ କରିପାରିବେ କିନ୍ତୁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ବିକଳ୍ପ ନେବା ପାଇଁ ଆପଣଙ୍କୁ ଆୟକର ଅଧିନିୟମ, 1961ର ଧାରା 139(1) ଅଧୀନରେ ITR ଫାଇଲ କରିବାର ଧାର୍ଯ୍ୟ ତାରିଖ ପୂର୍ବରୁ ଫର୍ମ 10 IEA ଫାଇଲ କରିବାକୁ ପଡିବ।

4. ମୁଁ ବ୍ୟବସାୟିକ ଆୟ ଥିବା ଜଣେ ବ୍ୟକ୍ତି, ମୁଁ ପ୍ରତିବର୍ଷ ନୂତନ କର ବ୍ୟବସ୍ଥା ଏବଂ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ଅଦଳବଦଳ କରିପାରିବି କି?

ବ୍ୟବସାୟିକ ଆୟ ଥିବା ବ୍ୟକ୍ତିମାନେ ପ୍ରତିବର୍ଷ ନୂତନ ଏବଂ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରୁ ଗୋଟିଏ ବାଛିବାକୁ ଯୋଗ୍ୟ ନୁହଁନ୍ତି। ଥରେ ସେମାନେ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଚୟନ କରିବା ପରେ ସେମାନଙ୍କ ଜୀବନକାଳରେ କେବଳ ଗୋଟିଏ ଥର ନୂତନ କର ବ୍ୟବସ୍ଥାକୁ ଫେରିବାର ବିକଳ୍ପ ରହିଛି। ଥରେ ସେମାନେ ଫେରିବା ପରେ, ସେମାନେ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାକୁ ଆଉ ବାଛି ପାରିବେ ନାହିଁ।

ମୁଖ୍ୟତଃ, ବ୍ୟବସାୟିକ ଆୟ ଥିବା ବ୍ୟକ୍ତିଙ୍କୁ ଫର୍ମ୍10 -IEA ଦୁଇଥର ଭରିବାକୁ ପଡ଼ିପାରେ, ଗୋଟିଏ ଥର ପୁରୁଣା କର ବ୍ୟବସ୍ଥାକୁ ବ୍ୟବହାର କରିବାକୁ ଓ ଦ୍ୱିତୀୟ ଥର ନୂତନ କର ବ୍ୟବସ୍ଥାକୁ ଫେରିବା ପାଇଁ।

5. ପୁରୁଣା କର ବ୍ୟବସ୍ଥାକୁ ଚୟନ/ପ୍ରତ୍ୟାହାର କରିବା ପାଇଁ ଫର୍ମ 10 IEA ଦାଖଲ କରିବାର ଶେଷ ତାରିଖ କ'ଣ?

ଆୟକର ଆଇନ ଅନୁଯାୟୀ, ବ୍ୟବସାୟରୁ ଆୟ ପ୍ରାପ୍ତ କରୁଥିବା ଜଣେ ବ୍ୟକ୍ତି ITR ଫାଇଲିଂ ପାଇଁ ଧାର୍ଯ୍ୟ ତାରିଖ ପୂର୍ବରୁ ଫର୍ମ 10-IEA ଦାଖଲ କରିବେ।

6.ITR-1 ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ସମୟରେ ସମସ୍ତ ରିହାତି ଦାବି କରିବା ପାଇଁ ଉପଲବ୍ଧ ହେବ କି?

ହଁ, ସମସ୍ତ ରିହାତି ରିଟର୍ଣ୍ଣରେ ଦାବି କରିବା ପାଇଁ ଉପଲବ୍ଧ ହେବ, ଯେତେବେଳେ କରଦାତା ଧାର୍ଯ୍ୟ ତାରିଖ ମଧ୍ୟରେ ଫର୍ମ୍ 10-IEA ଫାଇଲ୍ କରିବା ପରେ ତଳେ ଦିଆଯାଇଥିବା ପ୍ରଶ୍ନର ଉତ୍ତର ‘ହଁ ଧାର୍ଯ୍ୟ ତାରିଖ ସହିତ’ ଭାବେ ଚୟନ କରି ଡିଫଲ୍ଟ ନୂତନ କର ବ୍ୟବସ୍ଥାର ବିକଳ୍ପକୁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାରେ ପରିବର୍ତ୍ତନ କରିବେ ଓ ବ୍ୟକ୍ତିଗତ ସୂଚନା ଅଧୀନରେ ରିଟର୍ଣ୍ଣରେ ଫର୍ମ 10-IEA ଫାଇଲ୍ କରିବାର ତାରିଖ ଓ ପ୍ରାପ୍ତିସ୍ୱୀକୃତି ସଂଖ୍ୟା ପ୍ରଦାନ କରିବେ:

7. ITR-4 ଫାଇଲ୍ କରିବା ପାଇଁ କେଉଁ ସବୁ ଦସ୍ତାବିଜ ଆବଶ୍ୟକ? ITR ଫାଇଲ୍ କରିବା ପାଇଁ ଆଧାରକୁ PAN ସହିତ ସଂଯୋଗ କରିବା ଜରୁରୀ କି?

ITR-4 ଫାଇଲ୍ କରିବା ପାଇଁ ଆପଣଙ୍କୁ ନିମ୍ନ ଦସ୍ତାବିଜଗୁଡ଼ିକୁ ପ୍ରସ୍ତୁତ ରଖିବାକୁ ହେବ (ଯେପରି ପ୍ରଯୁଜ୍ୟ):

- ଫର୍ମ 16

- ଫର୍ମ 26AS ଏବଂ AIS

- ଫର୍ମ 16A

- ବ୍ୟାଙ୍କ ଷ୍ଟେଟମେଣ୍ଟଗୁଡ଼ିକ

- ଗୃହ ଋଣର ସୁଧ ପ୍ରମାଣପତ୍ରଗୁଡ଼ିକ

- କରାଯାଇଥିବା ଦାନର ରସିଦଗୁଡ଼ିକ

- ଭଡା ସମ୍ବନ୍ଧିତ ଚୁକ୍ତିନାମା

- ଭଡା ସମ୍ବନ୍ଧିତ ରସିଦଗୁଡ଼ିକ

- ନିବେଶ ପ୍ରିମିୟମ୍ ପୈଠ ରସିଦଗୁଡ଼ିକ - LIC, ULIP ଇତ୍ୟାଦି

ଆଧାର ଏବଂ PAN ସଂଯୋଗ ଅତ୍ୟନ୍ତ ଗୁରୁତ୍ୱପୂର୍ଣ୍ଣ। ତଥାପି, ଯଦି ଆପଣଙ୍କର PAN ଆଧାର ସହିତ ସଂଲଗ୍ନ ହୋଇନାହିଁ ତେବେ ମଧ୍ୟ ଆପଣ ଆପଣଙ୍କର ITR ଫାଇଲ୍ କରିବାକୁ ସମର୍ଥ ହେବେ, କିନ୍ତୁ ପୋର୍ଟାଲରେ ଆପଣ ସୀମିତ ପ୍ରବେଶ ପାଇବେ। ତେଣୁ ଆଧାର ସହିତ PANକୁ ସଂଯୋଗ କରିବାକୁ ପରାମର୍ଶ ଦିଆଯାଇଛି।

8. ITR-4 ଫାଇଲ୍ କରୁଥିବା ଉପଭୋକ୍ତାମାନଙ୍କ ପାଇଁ ଅନୁମାନଯୋଗ୍ୟ କରାଧାନ ବ୍ୟବସ୍ଥା କ'ଣ?

ଆୟକର ଅଧିନିୟମ, (1961)ର ଧାରା 44AA ଅଧୀନରେ, ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିରେ ନିୟୋଜିତ ବ୍ୟକ୍ତିଙ୍କୁ ନିର୍ଦ୍ଦିଷ୍ଟ ପରିସ୍ଥିତି ଅନୁସାରେ କିଛି ନିଶ୍ଚିତ ପରିସ୍ଥିତିରେ ଆକାଉଣ୍ଟର ନିୟମିତ ଲେଖା ଖାତା ବଜାୟ ରଖିବା ଆବଶ୍ୟକ। କ୍ଷୁଦ୍ର କରଦାତାମାନଙ୍କୁ ଏହିପରି ଅନୁପାଳନ ଭାରରୁ ମୁକ୍ତି ଦେବା ପାଇଁ, ଆୟକର ଅଧିନିୟମ ଧାରା 44AD, 44ADA ଏବଂ 44AE ଅଧୀନରେ ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ପ୍ରସ୍ତୁତ କରିଛି। ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ଗ୍ରହଣ କରୁଥିବା ବ୍ୟକ୍ତି ଏକ ନିର୍ଦ୍ଧାରିତ ହାରରେ ଆୟ ଘୋଷଣା କରିପାରନ୍ତି। ଏହି ଅଧିନିୟମରେ ନିମ୍ନୋକ୍ତ ଆନୁମାନିକ କରାଧନ ଯୋଜନାଗୁଡ଼ିକ (ITR-4 ଉପଭୋକ୍ତାମାନଙ୍କ ପାଇଁ) ଦିଆଯାଇଛି:·

- ଧାରା 44AD: କେତେକେ ସର୍ତ୍ତ ଅଧୀନରେ କିଛି ବ୍ୟବସାୟରେ ନିୟୋଜିତ ଥିବା କରଦାତାଙ୍କ କ୍ଷେତ୍ରରେ ଆନୁମାନିକ ଆଧାରରେ ଆୟର ଗଣନା (ଜଣେ ନିବାସୀ ବ୍ୟକ୍ତି, ନିବାସୀ HUF, କିମ୍ବା ନିବାସୀ ଭାଗିଦାରୀ ଫାର୍ମ (LLP ବ୍ୟତୀତ)।

- ଧାରା 44ADA: କେତେକ ସର୍ତ୍ତ ଅଧୀନରେ ଭାରତର ବାସିନ୍ଦା ହୋଇଥିବା ଏବଂ ଧାରା 44AA (1) ରେ ଉଲ୍ଲେଖ କରାଯାଇଥିବା ବୃତ୍ତିରେ ନିୟୋଜିତ ଥିବା କରଦାତାଙ୍କ ପାଇଁ ଆନୁମାନିକ ଆଧାରରେ ବୃତ୍ତିଗତ ଆୟର ଗଣନା।

- ଧାରା 44AE: କରଦାତାଙ୍କ (ବ୍ୟକ୍ତି, HUF, ଫାର୍ମ (LLP ବ୍ୟତୀତ) କିମ୍ବା ଅନ୍ୟ କୌଣସି ବ୍ୟକ୍ତି ଯିଏ ବାସିନ୍ଦା କିମ୍ବା ଅଣ-ବାସିନ୍ଦା ହୋଇଥିବେ) କ୍ଷେତ୍ରରେ ଆନୁମାନିକ ଆଧାରରେ ଆୟର ଗଣନା, ଯେଉଁମାନେ ପରିବହନ ଗାଡି ଚଳାଇବା, ଲିଜ୍ ଦେବା କିମ୍ବା ଭଡ଼ା ଦେବା ବ୍ୟବସାୟରେ ନିୟୋଜିତ ଅଛନ୍ତି, ଯେଉଁମାନଙ୍କ ପାଖରେ ପୂର୍ବ ବର୍ଷ ଯେକୌଣସି ସମୟରେ ଦଶରୁ ଅଧିକ ପରିବହନ ଗାଡ଼ି ନାହିଁ।

9. ଧାରା 44AD ଏବଂ ଧାରା 44ADA ଅନୁଯାୟୀ ଅନୁମାନଯୋଗ୍ୟ କରାଧନ ଯୋଜନାର ବିକଳ୍ପ ବାଛିବାର ପ୍ରାଥମିକ ସୀମା କ’ଣ?

ଧାରା 44AD ଅଧୀନରେ କାରବାରର ପ୍ରାରମ୍ଭିକ ସୀମା ହେଉଛି ଟ.3 କୋଟି (ଗତ ବର୍ଷ ପ୍ରାପ୍ତ ହୋଇଥିବା ପରିମାଣର, ନଗଦ ଏବଂ ଅନ୍ୟ କୌଣସି ମୋଡ୍ରେ, ଯୋଗଫଳ କିମ୍ୱା ସମୁଦାୟ ପରିମାଣ ଗତ ବର୍ଷର ମୋଟ ସମୁଦାୟ ପ୍ରାପ୍ତିର 5%ରୁ ଅଧିକ ନୁହେଁ) ଓ ଅନ୍ୟଥା ଟ.2 କୋଟି ଅଟେ।

ଧାରା 44AD ଅଧୀନରେ କାରବାରର ପ୍ରାରମ୍ଭିକ ସୀମା ହେଉଛି ଟ.75ଲକ୍ଷ (ଗତ ବର୍ଷ ପ୍ରାପ୍ତ ହୋଇଥିବା ପରିମାଣର, ନଗଦ ଏବଂ ଅନ୍ୟ କୌଣସି ମୋଡ୍ରେ, ଯୋଗଫଳ କିମ୍ୱା ସମୁଦାୟ ପରିମାଣ ଗତ ବର୍ଷର ମୋଟ ସମୁଦାୟ ପ୍ରାପ୍ତିର 5%ରୁ ଅଧିକ ନୁହେଁ) ଓ ଅନ୍ୟଥା ଟ.50 ଲକ୍ଷ ଅଟେ।

10. ଧାରା 44ADର ଅନୁମାନମୂଳକ କରାଧନ ଯୋଜନା ପାଇଁ କିଏ ଯୋଗ୍ୟ ନୁହଁନ୍ତି?

ନିମ୍ନଲିଖିତ ବ୍ୟବସାୟ ବ୍ୟତୀତ ଯେକୌଣସି ବ୍ୟବସାୟରେ ନିୟୋଜିତ କ୍ଷୁଦ୍ର କରଦାତାଙ୍କୁ ଆଶ୍ୱସ୍ତି ଦେବା ପାଇଁ ଧାରା 44ADର ଯୋଜନା ତିଆରି କରାଯାଇଛି:

- ଧାରା 44AEରେ ଦର୍ଶାଯାଇଥିବା ନିର୍ଦ୍ଦିଷ୍ଟ ସାମଗ୍ରୀ ପରିବହନ ଗାଡି ଚଲାଇବା, ଭଡ଼ାରେ ଦେବା କିମ୍ବା ଲିଜ୍ରେ ଦେବା ବ୍ୟବସାୟ।

- କୌଣସି ଏଜେନ୍ସି ବ୍ୟବସାୟ କରୁଥିବା ବ୍ୟକ୍ତି

- କମିଶନ କିମ୍ବା ଦଲାଲି ଆକାରରେ ଆୟ କରୁଥିବା ଜଣେ ବ୍ୟକ୍ତି [ଯଥା ବୀମା ଏଜେଣ୍ଟ]

- ଯେକୌଣସି ବ୍ୟବସାୟ ଯାହାର ସମୁଦାୟ କାରବାର କିମ୍ବା ମୋଟ ପ୍ରାପ୍ତି ₹ 2 କୋଟିରୁ ଅଧିକ

- ଯେକୌଣସି ବ୍ୟବସାୟ ଯାହାର ମୋଟ କାରବାର କିମ୍ୱା ସମୁଦାୟ ପ୍ରାପ୍ତି ₹3 କୋଟି (₹ 3 କୋଟି ସେହି ମାମଲା କ୍ଷେତ୍ରରେ ଲାଗୁ ହେବ ଯେଉଁଠାରେ ପ୍ରାପ୍ତ ହୋଇଥିବା ପରିମାଣର, ନଗଦ ଏବଂ ଅନ୍ୟ କୌଣସି ମୋଡ୍ରେ, ଯୋଗଫଳ କିମ୍ୱା ସମୁଦାୟ ପରିମାଣ ଗତ ବର୍ଷର ମୋଟ ସମୁଦାୟ ପ୍ରାପ୍ତିର 5%ରୁ ଅଧିକ ନୁହେଁ)

- ଉପରୋକ୍ତ ବ୍ୟତୀତ, ସେହି ବ୍ୟକ୍ତି ଯିଏ ଧାରା 44AA (1)ରେ ଉଲ୍ଲେଖ କରାଯାଇଥିବା ନିର୍ଦ୍ଦିଷ୍ଟ ଲେଖା ଖାତାର ଦେଖାଶୁଣା କରିବା ପାଇଁ ଆବଶ୍ୟକ, ସିଏ ଧାରା 44AD ଅଧୀନରେ ଅନୁମାନମୂଳକ କରାଧନ ଯୋଜନା ପାଇଁ ଯୋଗ୍ୟ ନୁହଁନ୍ତି।

11. ବର୍ଷକ ମଧ୍ୟରେ ମୋର ବ୍ୟବସାୟ ପାଇଁ ସମୁଦାୟ ପ୍ରାପ୍ତି ₹ 3 କୋଟିରୁ ଅଧିକ। ମୁଁ 44ADର ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ପାଇଁ ଚୟନ କରିପାରିବି କି?

ନା। ଆପଣ ଧାରା 44ADର ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ବିକଳ୍ପ କେବେଳ ସେତେବେଳେ ଚୟନ କରିପାରିବେ, ଯେତେବେଳେ ଆପଣଙ୍କ ବ୍ୟବସାୟରୁ ମୋଟ କାରବାର କିମ୍ବା ମୋଟ ପ୍ରାପ୍ତି ନିର୍ଦ୍ଧାରିତ ସୀମା (ଅର୍ଥାତ ₹ 3 କୋଟି) ରୁ ଅଧିକ ନହୁଏ।

12. ଧାରା 44ADAର ଆନୁମାନିକ କରାଧାନ ଯୋଜନାର ବିକଳ୍ପ କିଏ ବାଛିପାରିବେ?

ଧାରା 44ADAର ଆନୁମାନିକ କରାଧାନ ଯୋଜନାକୁ ଜଣେ ଏଭଳି କରଦାତାଙ୍କ ଦ୍ୱାରା ଆପଣା ଯାଇପାରିବ ଯିଏ ଭାରତର ବାସିନ୍ଦା, ବ୍ୟକ୍ତି କିମ୍ବା ଭାଗିଦାରୀ ସଂସ୍ଥା (LLP ବ୍ୟତୀତ) ହୋଇଥିବେ ଏବଂ ନିର୍ଦ୍ଦିଷ୍ଟ ବୃତ୍ତିରେ ଥିବେ, ଯାହାଙ୍କର ମୋଟ ପ୍ରାପ୍ତି ଗୋଟିଏ ବିତ୍ତ ବର୍ଷରେ ₹ 50 ଲକ୍ଷ ରୁ ଅଧିକ ହେବ ନାହିଁ।

ତେବେ ସର୍ତ୍ତ ହେଉଛି ଯେ, ଯଦି ପୂର୍ବ ବର୍ଷରେ ନଗଦ ଆକାରରେ ପ୍ରାପ୍ତ ପରିମାଣ କିମ୍ବା ସମୁଦାୟ ପରିମାଣ ପୂର୍ବ ବର୍ଷର ମୋଟ ପ୍ରାପ୍ତିର ପାଞ୍ଚ ପ୍ରତିଶତରୁ ଅଧିକ ହୁଏ ନାହିଁ, ତେବେ ଗୋଟିଏ ଆର୍ଥିକ ବର୍ଷରେ ସୀମା 75 ଲକ୍ଷ ପର୍ଯ୍ୟନ୍ତ ରହିଛି।

ନିମ୍ନଲିଖିତ ବୃତ୍ତିଗୁଡିକ ହେଉଛି ନିର୍ଦ୍ଦିଷ୍ଟ କରାଯାଇଥିବା ବୃତ୍ତି:

- ଆଇନଗତ

- ଚିକିତ୍ସା ସମ୍ବନ୍ଧିତ

- ଇଞ୍ଜିନିୟରିଂ କିମ୍ବା ସ୍ଥାପତ୍ୟ

- ହିସାବଲେଖ

- ବୈଷୟିକ ପରାମର୍ଶ

- ଇଣ୍ଟେରିୟର୍ ଡେକୋରେସନ

- CBDT ଦ୍ୱାରା ସୂଚିତ ହୋଇଥିବା ଅନ୍ୟ ଯେ କୌଣସି ବୃତ୍ତି

13. ମୁଁ ଧାରା 44AD କିମ୍ବା 44ADAର ଆନୁମାନିକ ଆୟ ଯୋଜନାର ବିକଳ୍ପ ଚୟନ କଲି। କ’ଣ ମୁଁ ମୋଟ ପ୍ରାପ୍ତିର ସମ୍ବନ୍ଧିତ ଧାରା ଅଧୀନରେ ପ୍ରଯୁଜ୍ୟ ଦର ଉପରେ ଲାଭ ଘୋଷଣା କରିବାପରେ ବ୍ୟୟରେ ଆହୁରି ରିହାତି ଦାବି କରିପାରିବି?

ନା, ଜଣେ ବ୍ୟକ୍ତି ଯିଏ ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ପାଇଁ ବିକଳ୍ପ ଚୟନ କରିଥିଲେ, ସେ ବ୍ୟୟର ସମସ୍ତ ରିହାତି ଦାବି କରିଥିବା ବିବେଚନା କରାଯାଏ। ନିର୍ଦ୍ଦିଷ୍ଟ ହାରରେ ଲାଭ ଘୋଷଣା କରିବା ପରେ ରିହାତିର ଆଉ କୌଣସି ଦାବି ଅନୁମୋଦିତ ନୁହେଁ। ତଥାପି, ଆପଣ ଅଧ୍ୟାୟ VI-A ଅଧୀନରେ ରିହାତି ଦାବି କରିପାରିବେ।

14. ମୁଁ ଧାରା 44ADAର ଆନୁମାନିକ ଆୟ ଯୋଜନା ବିକଳ୍ପ ଚୟନ କଲି। ମୋତେ କ’ଣ ଧାରା 44ADAରେ ଅନ୍ତର୍ଭୁକ୍ତ ବୃତ୍ତିରୁ ଆୟ ନିମନ୍ତେ ଅଗ୍ରୀମ କର ଦେବାକୁ ହେବ?

ହଁ। ଧାରା 44ADA ଅଧୀନରେ ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ବିକଳ୍ପ ଚୟନ କରିଥିବା ଯେକୌଣସି ବ୍ୟକ୍ତିଙ୍କୁ ପୂର୍ବ ବର୍ଷର ମାର୍ଚ୍ଚ ମାସର 15 ତାରିଖ କିମ୍ବା ତା’ପୂର୍ବରୁ 100% ଅଗ୍ରୀମ କର ପୈଠ କରିବାକୁ ହେବ। ଯଦି ଆପଣ ପୂର୍ବ ବର୍ଷର 15 ମାର୍ଚ୍ଚ ସୁଦ୍ଧା ଅଗ୍ରୀମ କର ପୈଠ କରିବାରେ ବିଫଳ ହୁଅନ୍ତି, ତେବେ ଆପଣ ଧାରା 234B ଏବଂ ଧାରା 234C ଅଧୀନରେ ସୁଧ ପୈଠ କରିବାକୁ ଉତ୍ତରଦାୟୀ ହେବେ। 31 ମାର୍ଚ୍ଚରେ କିମ୍ବା ତା'ପୂର୍ବରୁ ଅଗ୍ରୀମ କର ମାଧ୍ୟମରେ ପ୍ରଦାନ କରାଯାଇଥିବା ଯେକୌଣସି ପରିମାଣକୁ ମଧ୍ୟ ସେହି ଦିନ ଶେଷ ହେବାକୁ ଥିବା ଆର୍ଥିକ ବର୍ଷ କାଳରେ ପୈଠ କରାଯାଇଥିବା ଅଗ୍ରୀମ କର ଭାବରେ ବିବେଚନା କରାଯିବ।

15. ମୁଁ ଧାରା 44ADAର ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ବିକଳ୍ପ ଚୟନ କରିଛି। ମୋତେ କ’ଣ ଧାରା 44AA ଅନୂଯାୟୀ ଆକାଉଣ୍ଟ ବହି ରଖିବାକୁ ହେବ?

ଯଦି ଆପଣ ଧାରା 44AA (1 ) ରେ ଉଲ୍ଲେଖ କରାଯାଇଥିବା ଏକ ନିର୍ଦ୍ଦିଷ୍ଟ ବୃତ୍ତିରେ ନିୟୋଜିତ ଅଛନ୍ତି ଏବଂ ଧାରା 44ADAର ଆନୁମାନିକ କରାଧାନ ଯୋଜନା ବିକଳ୍ପ ଚୟନ କରନ୍ତି (ଆୟର ଘୋଷଣା ମୋଟ ପ୍ରାପ୍ତିର @50%),ତେବେ ନିର୍ଦ୍ଦିଷ୍ଟ ବୃତ୍ତିରେ ଆପଣଙ୍କୁ ଲେଖା ଖାତା ରଖିବାର ଆବଶ୍ୟକତା ନାହିଁ (ଅର୍ଥାତ୍, ଧାରା 44AAର ବ୍ୟବସ୍ଥା ଲାଗୁ ହେବ ନାହିଁ)।

16. ମୁଁ ଧାରା 44AEର ଅନୁମାନିକ କରାଧାନ ବିକଳ୍ପ ଯୋଜନା ଚୟନ କଲି। ଧାରା 44AEରେ ଅନ୍ତର୍ଭୁକ୍ତ ବ୍ୟବସାୟରୁ ଆୟ ନିମନ୍ତେ ମୋତେ ଅଗ୍ରୀମ କର ଦେବାକୁ ହେବ କି?

ହଁ, ଆପଣଙ୍କୁ ଅଗ୍ରୀମ କର ଦେବାକୁ ପଡିବ। ଯଦି ଆପଣ ଧାରା 44AEର ଅନୁମାନିକ କରାଧାନ ଯୋଜନା ପାଇଁ ବିକଳ୍ପ ଚୟନ କରନ୍ତି ତେବେ ଅଗ୍ରୀମ କର ପ୍ରଦାନ ସମ୍ବନ୍ଧରେ କୌଣସି ରିହାତି ନାହିଁ।

17. ମୁଁ କିପରି ଏକ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟ ଗଣନା କରିବି ଯାହା ଆଂଶିକ ଭାବରେ ମୋ ଅଧିନରେ ଅଛି ଏବଂ ଆଂଶିକ ଭାବେ ଭଡ଼ାରେ ଦିଆଯାଇଛି?

ଏକ ଗୃହ ସମ୍ପତ୍ତି ଦୁଇ କିମ୍ବା ଅଧିକ ସ୍ୱାଧୀନ ଏକକକୁ ନେଇ ଗଠିତ ହୋଇପାରେ, ଯେଉଁଥିରୁ ଗୋଟିଏ ସ୍ୱ-ଅଧିକୃତ ଏବଂ ଅବଶିଷ୍ଟ ଅନ୍ୟ କୌଣସି ଉଦ୍ଦେଶ୍ୟରେ ବ୍ୟବହୃତ ହୁଏ (ଅର୍ଥାତ୍, ଭଡ଼ାରେ କିମ୍ବା ନିଜ ବ୍ୟବସାୟ ପାଇଁ ବ୍ୟବହୃତ ହୁଏ)। ଏହିପରି ସମ୍ପତ୍ତିରୁ ଆୟ ନିମ୍ନଲିଖିତ ପଦ୍ଧତିରେ ହିସାବ କରାଯିବ:

- ସେହି ଅଂଶ /ଏକକ ଯାହା ବର୍ଷସାରା ଆପଣଙ୍କ ବାସସ୍ଥାନ ପାଇଁ ଆପଣଙ୍କ ଦ୍ୱାରା ଅଧିକୃତ,ଏକ ସ୍ୱାଧୀନ ସମ୍ପତ୍ତି ଭାବରେ ବିବେଚନା କରାଯିବ ଏବଂ ଏଭଳି ଅଂଶ /ଏକକରୁ ହେଉଥିବା ଆୟର ଗଣନା, ସ୍ୱ-ଅଧିକୃତ ସମ୍ପତ୍ତି କ୍ଷେତ୍ରରେ ITR-4 ଉପଭୋକ୍ତା ମାନୁଆଲରେ ବର୍ଣ୍ଣନା କରାଯାଇଥିବା ତରିକାରେ କରାଯିବ।

- ଭଡ଼ାରେ ଦିଆଯାଇଥିବ ଅଂଶ/ଏକକକୁ ଏକ ସ୍ୱାଧୀନ ସମ୍ପତ୍ତି ଭାବରେ ବିବେଚନା କରାଯିବ ଏବଂ ଏପରି ଅଂଶ/ଏକକରୁ ହେଉଥିବା ଆୟର ଗଣନା ଭଡ଼ାରେ ଦିଆ ଯାଇଥିବା ସମ୍ପତ୍ତି କ୍ଷେତ୍ରରେ ITR-4 ଉପଭୋକ୍ତା ମାନୁଆଲରେ ବର୍ଣ୍ଣନା କରାଯାଇଥିବା ପଦ୍ଧତିରେ କରାଯିବ।

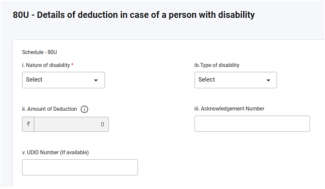

18. ଯଦି ମୁଁ ଧାରା 80 DD ଏବଂ 80 U ଅଧୀନରେ ରିହାତି ଦାବି କରୁଛି ତେବେ ମୋତେ କୌଣସି ଫର୍ମ ଫାଇଲ୍ କରିବାକୁ ପଡ଼ିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ରୁ ଧାରା 80 DD ଏବଂ 80 U ଅନୁଯାୟୀ ରିହାତି ବିଷୟରେ ନୂତନ ଅନୁସୂଚୀଗୁଡ଼ିକ ଯୋଡାଯାଇଛି। ଯଦି ଆପଣ ଧାରା 80 DD ଏବଂ 80 U ଅଧୀନରେ ରିହାତ ଦାବି କରିବାକୁ ଚାହୁଁଛନ୍ତି ତେବେ ଆୟ ଫେରସ୍ତ ଦାଖଲ କରିବା ପୂର୍ବରୁ ଫର୍ମ 10 IA ବାଧ୍ୟତାମୂଳକ ଭାବରେ ଫାଇଲ୍ କରିବାକୁ ପଡ଼ିବ ଏବଂ ଆୟର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ସମୟରେ ଅନୁସୂଚୀ 80 DD ଏବଂ 80 Uରେ ଥିବା ଫର୍ମ 10 IAରେ ବିବରଣୀ (ଫାଇଲିଂ ଫର୍ମ ଏବଂ ପ୍ରାପ୍ତିସ୍ୱୀକାର ସଂଖ୍ୟା) ଉଲ୍ଲେଖ କରିବାକୁ ହେବ।

19. ପରେ ଆଦାୟ ହୋଇଥିବା ଅପ୍ରାପ୍ତ ଭଡ଼ା ଉପରେ କର ବ୍ୟବସ୍ଥା କ'ଣ?

ଅପ୍ରାପ୍ୟ ଭଡାର ପରବର୍ତ୍ତୀ ଅସୁଲି ସେହି ବର୍ଷରେ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟ ଅଧୀନରେ ଆପଣଙ୍କର ଆୟ ବୋଲି ବିବେରିତ ହେବ ଯେଉଁଥିରେ ଏହିପରି ଭଡା ଆଦାୟ କରାଯାଏ (ଆପଣ ସେହି ବର୍ଷ ସେହି ସମ୍ପତ୍ତିର ମାଲିକ ହୋଇଥା’ନ୍ତୁ କିମ୍ବା ନ ହୋଇଥା’ନ୍ତୁ)। ଅପ୍ରାପ୍ତ ଭଡ଼ାର 30% ସହିତ ସମାନ ରାଶି କାଟିବା ପରେ ଏହା ଉପରେ କର ଲାଗୁ ହେବ।

20. କ’ଣ ମୋ ମୋର ନିଯୁକ୍ତିଦାତାଙ୍କ TAN ସ୍ଥାନରେ PAN ଉଦ୍ଧୃତ ହୋଇପାରିବ କି?

ନା। TAN ଉଦ୍ଧୃତ ହେବା ଆବଶ୍ୟକ ଥିବା ଟେକ୍ସଟ ବକ୍ସରେ କେବେହେଲେ PAN ଉଦ୍ଧୃତ ହେବା ଉଚିତ ନୁହେଁ, କାରଣ PAN ଏବଂ TAN ପାଇଁ ଆବଣ୍ଟିତ ଉଦ୍ଦେଶ୍ୟ ଭିନ୍ନ ଅଟେ। TAN ହେଉଛି ଏକ ଅନନ୍ୟ ପରିଚୟ ସଂଖ୍ୟା ଯାହା ଉତ୍ସରୁ କର କାଟ କରୁଥିବା କିମ୍ବା ସଂଗ୍ରହ କରୁଥିବା ପକ୍ଷମାନଙ୍କୁ ବଣ୍ଟନ କରାଯାଇଥାଏ। PAN ହେଉଛି ଏକ ସ୍ୱତନ୍ତ୍ର ପରିଚୟ ସଂଖ୍ୟା ଯାହାକି ଜଣେ ବ୍ୟକ୍ତିଙ୍କ ଦ୍ୱାରା କରାଯାଇଥିବା ବିନିମୟ ଯେପରିକି କର ପୈଠ କରିବା, TDS / TCS ଜମା, ଆୟ ରିଟର୍ଣ୍ଣ, ସମ୍ପଦର ବିବରଣୀ, ଆୟକର ବିଭାଗ ସହିତ ପତ୍ର ବିନିମୟ କିମ୍ବା ITD ଦ୍ୱାରା ପତ୍ର ବିନିମୟ, ଜଣେ ବ୍ୟକ୍ତିଙ୍କ ଦ୍ୱାରା କରାଯାଇଥିବା ନିବେଶ, ଜଣେ ବ୍ୟକ୍ତିଙ୍କ ଦ୍ୱାରା ନିଆଯାଇଥିବା ଋଣଆଦି ମଧ୍ୟରେ ଏକ ସଂଯୋଗ ରଖିବା ପାଇଁ ଜାରି କରାଯାଇଥାଏ।

21. ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 (ଆର୍ଥିକ ବର୍ଷ 2024-25) ପାଇଁ ITR-4 ଫାଇଲ୍ କରିବାର ଧାର୍ଯ୍ୟ ତାରିଖ କ'ଣ?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 ପାଇଁ (ଆର୍ଥିକ ବର୍ଷ 2024-25) ITR-4 ଫାଇଲ କରିବାର ଧାର୍ଯ୍ୟ ତାରିଖ ହେଉଛି 15 ସେପ୍ଟେମ୍ୱର 2025।

22. ଧାରା 87 A ଅଧୀନରେ ନୂତନ କର ବ୍ୟବସ୍ଥା ଓ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାରେ କ'ଣ ରିହାତି ମିଳେ?

ବର୍ତ୍ତମାନ, ଧାରା 87A ବ୍ୟକ୍ତିବିଶେଷଙ୍କୁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ 12,500 ଟଙ୍କା ଏବଂ ନୂତନ କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ 25,000 ଟଙ୍କା ରିହାତି ଦାବି କରିବାକୁ ଅନୁମତି ଦେଇଥାଏ।

23. ମୁଁ ବର୍ତ୍ତମାନ ଶେଷ 4 ନିର୍ଦ୍ଧାରଣ ବର୍ଷ ପାଇଁ ITR ଫାଇଲ୍ କରିବି କି?

ହଁ, ଆପଣ ITR-U ଫାଇଲ୍ କରିପାରିବେ, ଯଦି ଆପଣ ଆପଣଙ୍କର ପୂର୍ବ ଚାରି ବର୍ଷର ITR ଫାଇଲ୍ କରିପାରି ନାହାନ୍ତି। ଚଳିତ ବର୍ଷ ପାଇଁ ଆପଣ ଆପଣଙ୍କର ନିୟମିତ ITR ଫାଇଲ୍ କରିପାରିବେ।

24. ଧାରା 139 (1) ଅଧୀନରେ ଯଦି ମୁଁ ନିର୍ଦ୍ଧାରିତ ତାରିଖ ପରେ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରେ ତେବେ କ'ଣ ହେବ?

ଯଦି ଆପଣ ଧାରା 139(1) ଅଧୀନରେ ନିର୍ଦ୍ଧାରିତ ତାରିଖ ମଧ୍ୟରେ ITR ଦାଖଲ କରିବାରେ ବିଫଳ ହୁଅନ୍ତି, ତଥାପି ଆପଣ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିପାରିବେ, କିନ୍ତୁ ଆପଣଙ୍କୁ ₹ 5000/- ପର୍ଯ୍ୟନ୍ତ ବିଳମ୍ବ ଦାଖଲ ଶୁଳ୍କ ଦେବାକୁ ପଡିପାରେ। ଏହା ସହିତ, ଆପଣଙ୍କୁ କର ଦେୟତା ଉପରେ ସୁଧ ଦେବାକୁ ମଧ୍ୟ ପଡ଼ିବ (ଯଦି କିଛି ଥାଏ)।

25.ଯଦି ମୁଁ ଧାରା 80 C ଅଧୀନରେ କାଟ ଦାବି କରୁଛି, ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବା ଆବଶ୍ୟକ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 C ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 C ଅଧୀନରେ କୌଣସି କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ନିଶ୍ଚିତ ଭାବେ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ପଡିବ:

- ରିହାତି ପାଇଁ ଯୋଗ୍ୟ ରାଶି

- ନୀତି ସଂଖ୍ୟା କିମ୍ବା ଦସ୍ତାବିଜ ପରିଚୟ ସଂଖ୍ୟା

26. ଯଦି ମୁଁ ଧାରା 80 CCD (1) କିମ୍ବା 80CCD (1B) ଅଧୀନରେ କାଟ ଦାବି କରୁଛି ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡିବ କି

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 CCD (1) ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 CCD (1) ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ନିଶ୍ଚିତ ଭାବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ପଡିବ:

- ନିବେଶର ରାଶି

- କରଦାତାଙ୍କ PRAN।

27. ଯଦି ମୁଁ ଧାରା 80 DD କିମ୍ବା 80U ଅଧୀନରେ କାଟ ଦାବି କରୁଛି ତେବେ ମୋତେ ITR ଫର୍ମରେ କେଉଁସବୁ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡିବ?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 DD କିମ୍ବା ଧାରା 80U ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 DD କିମ୍ବା 80U ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ନିଶ୍ଚିତ ଭାବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ବିବରଣୀ ଭରିବାକୁ ପଡିବ:

- ଅକ୍ଷମତାର ପ୍ରକୃତି

- ଅକ୍ଷମତାର ପ୍ରକାର

- କାଟ ପରିମାଣ

- ନିର୍ଭରଶୀଳଙ୍କ PAN

- ନିର୍ଭରଶୀଳଙ୍କ ଆଧାର

- ଫାଇଲ ହୋଇଥିବା ଫର୍ମ 10 IAର ପ୍ରାପ୍ତିସ୍ୱୀକୃତି ସଂଖ୍ୟା

28. ଯଦି ମୁଁ ଧାରା 80 D ଅଧୀନରେ କାଟ ଦାବି କରୁଛି ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଆପଣ ଧାରା 80 D ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଧାରା 80 D ଅଧୀନରେ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ନିଶ୍ଚିତ ଭାବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ବିବରଣୀ ପ୍ରବେଶ କରିବାକୁ ପଡିବ:

- ବୀମାକର୍ତ୍ତାଙ୍କ (ବୀମା କମ୍ପାନୀ) ନାମ

- ନୀତି ସଂଖ୍ୟା

- ସ୍ୱାସ୍ଥ୍ୟ ବୀମା ରାଶି

29. ଯଦି ମୁଁ ଧାରା 80 E, 80 EE, 80 EEA & 80 EEB ଅଧୀନରେ କର ଦାବି କରୁଛି, ତେବେ ମୋତେ ଅତିରିକ୍ତ ସୂଚନା ଦେବାକୁ ପଡ଼ିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ ଧାରା 80 E, 80 EE ,80 EEA ଏବଂ 80 EEB ଅଧୀନରେ କାଟ ବିଷୟରେ ଅତିରିକ୍ତ ସୂଚନା ନିଶ୍ଚିତ ଭାବେ ଦେବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ଏହି ବିଭାଗଗୁଡ଼ିକ ଅଧୀନରେ କୌଣସି କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ନିମ୍ନରେ ଦିଆଯାଇଥିବା ବିବରଣୀ ନିଶ୍ଚିତ ଭାବେ ଭରିବାକୁ ପଡ଼ିବ:

- ଯାହାଠାରୁ ଋଣ ଅଣାଯାଇଛି

- ଅନୁଷ୍ଠାନର କିମ୍ବା ବ୍ୟାଙ୍କର ନାମ

- ଋଣ ଖାତା ସଂଖ୍ୟା

- ଋଣ ମଞ୍ଜୁର ହୋଇଥିବା ତାରିଖ

- ମୋଟ ଋଣ ପରିମାଣ

- ଆଜି ତାରିଖ ସୁଦ୍ଧା ଅଶୁଝା ଋଣ

- ସୁଧ ପରିମାଣ

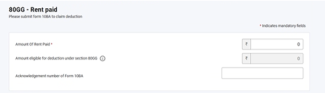

30. ଯଦି ମୁଁ ଧାରା 80 GG ଅଧୀନରେ କର ଦାବି କରୁଛି ତେବେ ମୋତେ କୌଣସି ଫର୍ମ ଫାଇଲ୍ କରିବାକୁ ପଡିବ କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ, ଯଦି ଆପଣ ଧାରା 80GG ଅନୁଯାୟୀ କାଟ ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ଆୟର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ପୂର୍ବରୁ ଫର୍ମ 10BA ବାଧ୍ୟତାମୂଳକ ଭାବରେ ଫାଇଲ୍ କରିବାକୁ ପଡିବ ଏବଂ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବା ସମୟରେ କାର୍ଯ୍ୟସୂଚୀ 80 GGରେ ଫର୍ମ 10 BAର ବିବରଣୀ (ପ୍ରାପ୍ତିସ୍ୱୀକୃତି ସଂଖ୍ୟା) ଭରିବାକୁ ପଡିବ।

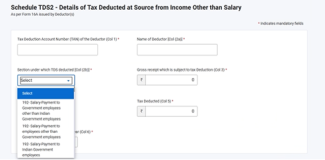

31. ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ପାଇଁ ITR 4 ର TDS କାର୍ଯ୍ୟସୂଚୀରେ କୌଣସି ପରିବର୍ତ୍ତନ ହୋଇଛି କି?

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26ରୁ, ଯଦି ଆପଣ TDS ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି ତେବେ ଆପଣଙ୍କୁ ବାଧ୍ୟତାମୂଳକ ଭାବରେ ସେହି ବିଭାଗ ଚୟନ କରିବାକୁ ପଡିବ ଯାହା ଅଧୀନରେ TDS କଟାଯାଇଛି।

ଶବ୍ଦକୋଷ

|

ସଂକ୍ଷିପ୍ତ ଶବ୍ଦ/ସଂକ୍ଷିପ୍ତକରଣ |

ବର୍ଣ୍ଣନା/ପୂର୍ଣ୍ଣ ସ୍ୱରୂପ |

|

a/c |

ଖାତା |

|

b/f |

ଆଗକୁ ନିଆଯାଇଛି |

|

AY |

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ |

|

AOP |

ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ସଂଗଠନ |

|

AJP |

କୃତ୍ରିମ ନ୍ୟାୟିକ ବ୍ୟକ୍ତି |

|

BOI |

ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ସଂସ୍ଥା |

|

CIN |

ଚାଲାଣ ପରିଚୟ ସଂଖ୍ୟା |

|

CPC |

କେନ୍ଦ୍ରୀକୃତ ପ୍ରକ୍ରିୟାକରଣ କେନ୍ଦ୍ର |

|

ଫର୍ମ 26AS |

ଆୟକର ଅଧିନିୟମ 1961ର ଧାରା 285BB ଅଧୀନରେ ବାର୍ଷିକ ସୂଚନା ବିବୃତି। |

|

ITR |

ଆୟକର ରିଟର୍ଣ୍ଣ |

|

ଧାରା ଅଧୀନରେ |

ଧାରା ଅଧୀନରେ |

|

DIN |

ଦସ୍ତାବିଜ ପରିଚୟ ସଂଖ୍ୟା |

|

ECS |

ଇଲେକ୍ଟ୍ରୋନିକ୍ କ୍ଲିୟରିଂ ସିଷ୍ଟମ୍ |

|

ବିତ୍ତୀୟ ବର୍ଷ |

ବିତ୍ତୀୟ ବର୍ଷ |

|

GTI |

ମୋଟ ସମୁଦାୟ ଆୟ |

|

ITBA |

ଆୟକର ବ୍ୟବସାୟ ଆବେଦନ |

|

XML |

ସମ୍ପ୍ରସାରଣକ୍ଷମ ମାର୍କଅପ୍ ଲାଙ୍ଗୁଏଜ୍ |

|

HUF |

ହିନ୍ଦୁ ଅବିଭାଜିତ ପରିବାର |

|

ERI |

ଇ-ରିଟର୍ନ ମଧ୍ୟସ୍ଥି |

|

OLTAS |

ଅନ୍ଲାଇନ୍ କର ଲେଖାଙ୍କନ ବ୍ୟବସ୍ଥା |

|

PAN |

ପର୍ମାନେଣ୍ଟ ଆକାଉଣ୍ଟ ନମ୍ବର |

|

JSON |

ଜାଭାସ୍କ୍ରିପ୍ଟ ଅବଜେକ୍ଟ ନୋଟେସନ |

|

TDS |

ଉତ୍ସରୁ କଟାଯାଇଥିବା କର |

|

TIN |

କର ସୂଚନା ନେଟୱର୍କ |

|

NSDL |

ନ୍ୟାସନାଲ୍ ସିକ୍ୟୁରିଟିଜ୍ ଡିପୋଜିଟୋରୀ ଲିମିଟେଡ୍ |

|

RNOR |

ବାସିନ୍ଦା ଯିଏ ସାଧାରଣ ଭାବେ ବାସିନ୍ଦା ନୁହନ୍ତି |

|

MT |

ମେଟ୍ରିକ୍ ଟନ୍ |

|

TCS |

ଟ୍ୟାକ୍ସ କଲେକ୍ଟେଡ୍ ଆଟ୍ ସୋର୍ସ |