1. ଅବଲୋକନ

ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲରେ ପଞ୍ଜୀକୃତ ଉପଭୋକ୍ତାମାନଙ୍କ ପାଇଁ ପ୍ରି-ଫାଇଲିଂ ଏବଂ ITR-1 ଫାଇଲିଂ ସେବା ଉପଲବ୍ଧ। ଏହି ସେବା ବ୍ୟକ୍ତିଗତ କରଦାତାମାନଙ୍କୁ ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ ମାଧ୍ୟମରେ ଅନ୍ଲାଇନ୍ କିମ୍ବା ଅଫ୍ଲାଇନ୍ ଏକ୍ସେଲ ଏବଂ html ଉପଯୋଗିତାକୁ ବ୍ୟବହାର କରି କରି ITR-1 ଫାଇଲ କରିବାକୁ ସକ୍ଷମ କରିଥାଏ। ଏହି ଉପଭୋକ୍ତା ମାନୁଆଲରେ ଅନ୍ଲାଇନ୍ ପଦ୍ଧତି ମାଧ୍ୟମରେ ITR-1 ଫାଇଲ୍ କରିବା ପ୍ରକ୍ରିୟା ଅନ୍ତର୍ଭୁକ୍ତ ରହିଛି।

2. ଏହି ସେବା ପ୍ରାପ୍ତ କରିବା ପାଇଁ ପ୍ରାକ୍ ଆବଶ୍ୟକତା

ସାଧାରଣ |

|

ଅନ୍ୟାନ୍ୟ |

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ : ଯଦି ଆପଣଙ୍କର PAN ଆପଣଙ୍କ ଆଧାର ସହିତ ଲିଙ୍କ୍ ହୋଇନାହିଁ, ତେବେ ଆପଣଙ୍କର PANକୁ ନିଷ୍କ୍ରିୟ କରାଯାଇଛି। ସେହି କ୍ଷେତ୍ରରେ ଆପଣ ଏକ ଟିକର ବାର୍ତ୍ତା ପାଇବେ “ଆପଣଙ୍କର PANଟି ନିଷ୍କ୍ରିୟ ହୋଇଯାଇଛି କାରଣ ଏହା ଆଧାର ସହିତ ସଂଲଗ୍ନ ହୋଇନାହିଁ। କେତେକ ପ୍ରବେଶ ସୀମିତ ହୋଇପାରେ। ଆପଣ ଧାରା 234 H ଅଧୀନରେ ଦେୟ ପୈଠ କରି ଲିଙ୍କ୍ କରିପାରିବେ ଓ ଆପଣଙ୍କ PANକୁ ସକ୍ରିୟ କରିପାରିବେ।

|

3. ଫର୍ମ ବିଷୟରେ

3.1. ଉଦ୍ଦେଶ୍ୟ

ଆୟକର ରିଟର୍ଣ୍ଣ ହେଉଛି ସେହି ଫର୍ମ ଯେଉଁଥିରେ କରଦାତା ଆୟକର ବିଭାଗକୁ ବାର୍ଷିକ ଭିତ୍ତିରେ ଆୟ ଏବଂ ତାହା ଉପରେ କର ବିଷୟରେ ସୂଚନା ଫାଇଲ କରନ୍ତି। ଫର୍ମ ITR -1 ପୁରୁଣା କିମ୍ବା ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ଆୟକର ରିଟର୍ଣ୍ଣ ଦାଖଲ ପାଇଁ ନିମ୍ନରେ 3.2 ଅନୁଯାୟୀ ମାନଦଣ୍ଡ ପୂରଣ କରୁଥିବା ବାସିନ୍ଦାଙ୍କ ଦ୍ୱାରା ବ୍ୟବହୃତ ହୋଇପାରିବ।

3.2. କିଏ ଏହାକୁ ବ୍ୟବହାର କରିପାରିବେ?

ITR-1 ଜଣେ ନିବାସୀ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ଦ୍ୱାରା ଫାଇଲ୍ କରାଯାଇପାରିବ ଯାହାର:

- ସେହି ବିତ୍ତ ବର୍ଷରେ ମୋଟ ଆୟ ₹ 50 ଲକ୍ଷରୁ ଅଧିକ ହୁଏ ନାହିଁ

- ଦରମା, ଗୋଟିଏ ଗୃହ ସମ୍ପତ୍ତି, ପାରିବାରିକ ପେନ୍ସନ୍ ଆୟ, କୃଷି ଆୟ ( ₹5000/- ପର୍ଯ୍ୟନ୍ତ ), ଧାରା112A ଅଧୀନରେ ଟ.1.25 ଲକ୍ଷ ପର୍ଯ୍ୟନ୍ତ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ ଏବଂ ଅନ୍ୟାନ୍ୟ ଉତ୍ସରୁ ଆୟ, ଯାହା ଅନ୍ତର୍ଗତ ରହିଛି:

- ସେଭିଙ୍ଗସ୍ ଆକାଉଣ୍ଟରୁ ମିଳୁଥିବା ସୁଧ

- ଜମା (ବ୍ୟାଙ୍କ / ଡାକଘର / ସମବାୟ ସମିତି)ରୁ ମିଳୁଥିବା ସୁଧ

- ଆୟକର ରିଫଣ୍ଡରୁ ମିଳୁଥିବା ସୁଧ

- ବର୍ଦ୍ଧିତ କ୍ଷତିପୂରଣ ଉପରେ ସୁଧ ଗ୍ରହଣ କରାଯାଇଛି

- ଅନ୍ୟ କୌଣସି ସୁଧରୁ ଆୟ

- ପାରିବାରିକ ପେନ୍ସନ୍

- ପତି କିମ୍ବା ପତ୍ନୀ (ଯେଉଁମାନେ ପର୍ତ୍ତୁଗୀଜ୍ ନାଗରିକ ସଂହିତା ଅଧୀନରେ ଅନ୍ତର୍ଭୁକ୍ତ ସେମାନଙ୍କ ବ୍ୟତୀତ) କିମ୍ବା ନାବାଳକଙ୍କ ଆୟ ସଂଯୁକ୍ତ ହୋଇଥାଏ (ଯଦି କେବଳ ଆୟର ଉତ୍ସ ଉପରୋକ୍ତ ନିର୍ଦ୍ଦିଷ୍ଟ ସୀମା ମଧ୍ୟରେ ଥାଏ)।

ITR -1 ସେହି ବ୍ୟକ୍ତି ଦାଖଲ କରିପାରିବେ ନାହିଁ ଯାହାର:

- ସେ ଜଣେ ବାସିନ୍ଦା କିନ୍ତୁ ସାଧାରଣ ଭାବରେ ବାସିନ୍ଦା ନୁହଁନ୍ତି (RNOR), ଏବଂ ପ୍ରବାସୀ ଭାରତୀୟ (NRI)

- ମୋଟ ଆୟ ₹ 50 ଲକ୍ଷରୁ ଅଧିକ ରହିଛି

- କୃଷି ଆୟ ₹ 5000/- ରୁ ଅଧିକ ଅଛି

- ଲଟେରୀ, ରେସ୍ ହର୍ସ, ଆଇନଗତ ଜୁଆ ଖେଳ ଇତ୍ୟାଦିରୁ ଆୟ ରହିଛି।

- କରଯୋଗ୍ୟ ପୁଞ୍ଜି ଲାଭ ଅଛି (ସ୍ୱଳ୍ପ ମିଆଦି ଏବଂ ଦୀର୍ଘ ମିଆଦି)

- ଧାରା 112ଅଧୀନରେ ଟ..1.25 ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ ଅଛି

- ଅଣତାଲିକାଭୁକ୍ତ ଇକ୍ୱିଟି ସେୟାରଗୁଡ଼ିକରେ ନିବେଶ ରହିଛି

- ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିରୁ ଆୟ ରହିଛି

- ଏକ କମ୍ପାନୀରେ ଜଣେ ନିର୍ଦ୍ଦେଶକ ଅଟନ୍ତି

- ଆୟକର ଅଧିନିୟମର ଧାରା 194N ଅନୁଯାୟୀ କର ରିହାତି ରହିଛି

- ଏକ ଯୋଗ୍ୟ ଷ୍ଟାର୍ଟ ଅପ୍ ଭାବରେ ନିୟୋଜକଙ୍କଠାରୁ ପ୍ରାପ୍ତ ESOP ଉପରେ ଆୟକର ସ୍ଥଗିତ ରହିଛି

- ଏକରୁ ଅଧିକ ଗୃହ ସମ୍ପତ୍ତିର ମାଲିକାନା ଏବଂ ଆୟ ରହିଛି

- ITR-1 ପାଇଁ ଯୋଗ୍ୟତା ସର୍ତ୍ତାବଳୀରେ ଅନ୍ତର୍ଭୁକ୍ତ ନୁହଁନ୍ତି

4. ଗୋଟିଏ ନଜରରେ ଏହି ଫର୍ମ

ITR -1 ରେ ପାଞ୍ଚଟି ପୂର୍ବରୁ ଫାଇଲ୍ ହୋଇଥିବା ବିଭାଗ ଅଛି ଯାହା ଦାଖଲ କରିବା ପୂର୍ବରୁ ବୈଧିକୃତ / ସମ୍ପାଦିତ ହେବା ଆବଶ୍ୟକ, ଏବଂ ଗୋଟିଏ ସାରାଂଶ ବିଭାଗ ଅଛି ଯାହାର କର ହିସାବ ପାଇଁ ସମୀକ୍ଷା କରାଯିବା ଆବଶ୍ୟକ। ଏହି ବିଭାଗଗୁଡ଼ିକ ନିମ୍ନ ଅନୁଯାୟୀ ରହିଛି:

ଏଠାରେ ITR-1 ର ବିଭିନ୍ନ ବିଭାଗ ଉପରେ ଏକ ଦ୍ରୁତ ନଜର ପକାନ୍ତୁ:

4.1 ବ୍ୟକ୍ତିଗତ ସୂଚନା

ITRର ବ୍ୟକ୍ତିଗତ ସୂଚନା ବିଭାଗରେ, ଆପଣଙ୍କୁ ପୂର୍ବରୁ ପୂରଣ ହୋଇଥିବା ତଥ୍ୟକୁ ବୈଧ କରିବାକୁ ପଡିବ ଯାହା ଆପଣଙ୍କ ଇ-ଫାଇଲିଂ ପ୍ରୋଫାଇଲ୍ରୁ ସ୍ୱୟଂଚାଳିତ ଭାବେ ପୂରଣ ହୋଇଥିବ। ଆପଣ ଆପଣଙ୍କର କିଛି ବ୍ୟକ୍ତିଗତ ତଥ୍ୟକୁ ସିଧାସଳଖ ଫର୍ମରେ ସଂପାଦନା କରିବାକୁ ସକ୍ଷମ ହେବେ ନାହିଁ। ତଥାପି, ପ୍ରୋଫାଇଲ୍ ବିଭାଗକୁ ଯାଇ ଆବଶ୍ୟକୀୟ ପରିବର୍ତ୍ତନ କରିପାରିବେ। ଆପଣ ଫର୍ମରେ ନିଜର ଯୋଗାଯୋଗ ବିବରଣୀ, ଫାଇଲିଂ ପ୍ରକାରର ବିବରଣୀ ଏବଂ ବ୍ୟାଙ୍କର ବିବରଣୀ ସଂପାଦନା କରିପାରିବେ।

ଯୋଗାଯୋଗ ବିବରଣୀ

ଫାଇଲିଂ ପ୍ରକାର ବିବରଣୀ

ବ୍ୟାଙ୍କ ବିବରଣୀ

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ:

- କରଦାତା ବ୍ୟକ୍ତିବିଶେଷ, HUF, AOP, BOI ଏବଂ AJP ହୋଇଥିଲେ ନୂତନ କର ବ୍ୟବସ୍ଥାକୁ ପ୍ରାକ୍ ନିର୍ଦ୍ଧାରିତ କର ବ୍ୟବସ୍ଥା କରିବାକୁ ବିତ୍ତ ଅଧିନିୟମ, 2023ର ଧାରା 115BACର ବ୍ୟବସ୍ଥାରେ ସଂଶୋଧନ କରାଯାଇଛି। ନୂତନ କର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ଆପଣ କର ଦେବାକୁ ଚାହାଁନ୍ତି ନାହିଁ, ଆପଣଙ୍କୁ ଏହାକୁ ସ୍ପଷ୍ଟ ଭାବରେ ସେଥିରୁ ଓହରିବାକୁ ପଡ଼ିବ ଏବଂ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ କର ଦେବାକୁ ବାଛିବାକୁ ପଡ଼ିବ।

- ଯଦି ଆପଣ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ଓହରିବାକୁ ଚାହୁଁଛନ୍ତି ତେବେ ଫାଇଲିଂ ବିଭାଗରେ ରେଡିଓ ବଟନ୍ରେ “ହଁ” ଚୟନ କରନ୍ତୁ।ଏହି ବିକଳ୍ପକୁ କାର୍ଯ୍ୟକାରୀ କରିବା ପାଇଁ, ଆୟ ଥିବା କରଦାତା (ଏକ ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିରୁ ଆୟ ବ୍ୟତୀତ) ଧାରା 139 (1) ଅଧୀନରେ ପ୍ରାସଙ୍ଗିକ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ ପାଇଁ ପ୍ରଦାନ କରାଯିବାକୁ ଥିବା ଆୟର ରିଟର୍ଣ୍ଣରେ କର ବ୍ୟବସ୍ଥାର ଚୟନକୁ ସୂଚିତ କରିବା ଆବଶ୍ୟକ।

4.2 ମୋଟ ସମୁଦାୟ ଆୟ

ମୋଟ ଆୟ ବିଭାଗରେ ଆପଣଙ୍କୁ ପୂର୍ବରୁ ପୂରଣ ହୋଇଥିବା ସୂଚନା ସମୀକ୍ଷା କରିବାକୁ ପଡିବ ଏବଂ ଦରମା / ପେନ୍ସନ୍, ଗୃହ ସମ୍ପତ୍ତି, ଧାରା 112A ଅଧୀନରେ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ ଏବଂ ଅନ୍ୟାନ୍ୟ ଉତ୍ସ (ଯେପରିକି ସୁଧରୁ ଆୟ, ପାରିବାରିକ ପେନ୍ସନ୍ ଇତ୍ୟାଦି) ରୁ ଆପଣଙ୍କର ଆୟ ଉତ୍ସ ବିବରଣୀକୁ ନିଶ୍ଚିତ / ସମ୍ପାଦନା କରିବାକୁ ପଡିବ। ଯଦି କିଛି ଆୟ ଛାଡ଼ ରହିଛି ତେବେ ଆପଣ ତା’ର ବିବରଣୀ ମଧ୍ୟ ଯୋଡ଼ିପାରିବେ।

ବେତନରୁ ଆୟ

ଗୋଟିଏ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟ ଏବଂ ଉଧାର ନିଆଯାଇଥିବା ପୁଞ୍ଜି ଉପରେ ସୁଧର ବିବରଣୀ

ଅନ୍ୟ ଉତ୍ସଗୁଡ଼ିକରୁ ଆୟ

କରମୁକ୍ତ ଆୟ

ଧାରା 112A ଅଧିନରେ ଦୀର୍ଘମିଆଦି ପୁଞ୍ଜି ଲାଭ

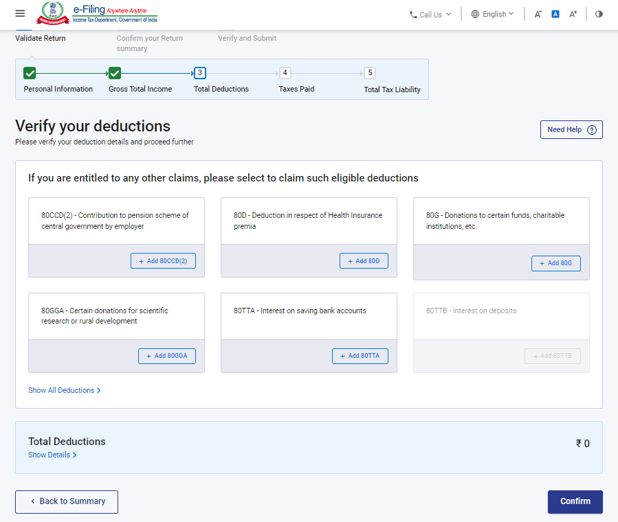

4.3 ସମୁଦାୟ ରିହାତି

ସମୁଦାୟ ରିହାତି ବିଭାଗରେ, ଦାବି ପାଇଁ ଆପଣଙ୍କୁ ଆୟକର ଅଧିନିୟମର ଅଧ୍ୟାୟର VI-A ଅନୁଯାୟୀ ଆପଣଙ୍କ ପାଇଁ କୌଣସି ରିହାତି ପ୍ରଯୁଜ୍ୟ ଥିଲେ ତାହାକୁ ଯୋଡ଼ିବାକୁ, ଅପସାରଣ କରିବାକୁ ଏବଂ ସୁନିଶ୍ଚିତ କରିବାକୁ ପଡ଼ିବ।

ଟିପ୍ପଣୀ:

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 ରୁ ଆପଣଙ୍କୁ କାଟ ଦାବି କରିବା ପାଇଁ କିଛି ଅତିରିକ୍ତ ସୂଚନା ପ୍ରଦାନ କରିବାକୁ ପଡିବ।

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ:

ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 25-26ପାଇଁ, ଡିଫଲ୍ଟ ବ୍ୟବସ୍ଥା ହେଉଛି ନୂତନ କର ବ୍ୟବସ୍ଥା। ଯଦି ଆପଣ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ବିକଳ୍ପ ବାଛିନାହାନ୍ତି, ତେବେ କେବଳ ଧାରା 80CCD (2)- ଟିୟର-1 NPS ଖାତାରେ ନିଯୁକ୍ତିଦାତାଙ୍କ ଯୋଗଦାନ ଏବଂ ଧାରା 80CCH - ଅଗ୍ନିବୀର କର୍ପସ୍ ପାଣ୍ଠିରେ ଜମା ହୋଇଥିବା ରାଶି ଅଧୀନରେ କାଟ ଆପଣଙ୍କୁ ଦୃଶ୍ୟମାନ ହେବ।

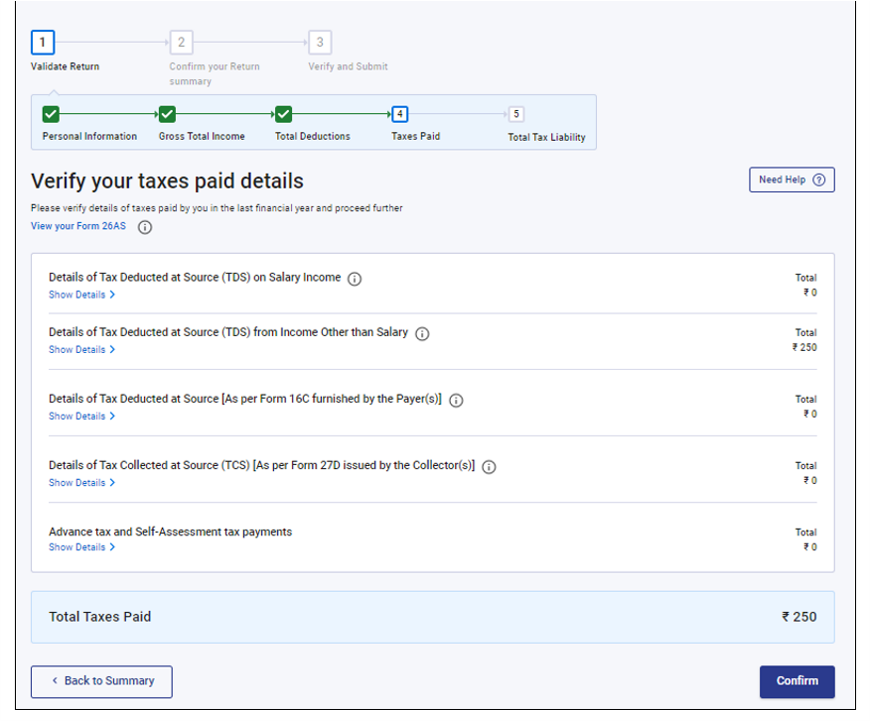

4.4 ପୈଠ ହୋଇଥିବା କର

ପୈଠ ହୋଇଥିବା କର ବିଭାଗରେ, ଆପଣଙ୍କୁ ପୂର୍ବ ବର୍ଷରେ ଆପଣଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା କର ସୁନିଶ୍ଚିତ କରିବାକୁ ପଡ଼ିବ। କର ବିବରଣୀଗୁଡ଼ିକ ଭିତରେ ରହିଛି ବେତନରୁ TDS / ଦେୟଦାତାମାନଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା ବେତନ ବ୍ୟତୀତ TDS, TCS, ଅଗ୍ରୀମ କର ଏବଂ ସ୍ୱ-ମୂଲ୍ୟାୟନ କର।

4.5 ମୋଟ କର ଦେୟତା

ସମୁଦାୟ କର ଦେୟତା ବିଭାଗରେ, ଆପଣଙ୍କୁ ବୈଧିକୃତ ବିଭାଗ ଏବଂ ବଛାଯାଇଥିବା ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ହିସାବ କରାଯାଇଥିବା କର ଦେୟତାର ସମୀକ୍ଷା କରିବାକୁ ହେବ।

5. ITR - 1 କିପରି ପ୍ରବେଶ ଓ ଦାଖଲ କରିବେ

ଆପଣ ନିମ୍ନଲିଖିତ ପଦ୍ଧତିଗୁଡ଼ିକ ମାଧ୍ୟମରେ ଆପଣଙ୍କର ITR ଫାଇଲ୍ ଏବଂ ଦାଖଲ କରିପାରିବେ:

- ଅନଲାଇନ୍ ପଦ୍ଧତି - ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ ମାଧ୍ୟମରେ

- ଅଫ୍ଲାଇନ୍ ମୋଡ୍ - ଅଫ୍ଲାଇନ୍ ଉପଯୋଗିତା କିମ୍ବା ଏକ୍ସେଲ୍ ଉପଯୋଗିତା ମାଧ୍ୟମରେ

ଅନ୍ଲାଇନ୍ ପଦ୍ଧତି ମାଧ୍ୟମରେ ITR ଫାଇଲ୍ ଏବଂ ଦାଖଲ କରିବାକୁ ନିମ୍ନୋକ୍ତ ପଦକ୍ଷେପଗୁଡ଼ିକ ଅନୁସରଣ କରନ୍ତୁ :

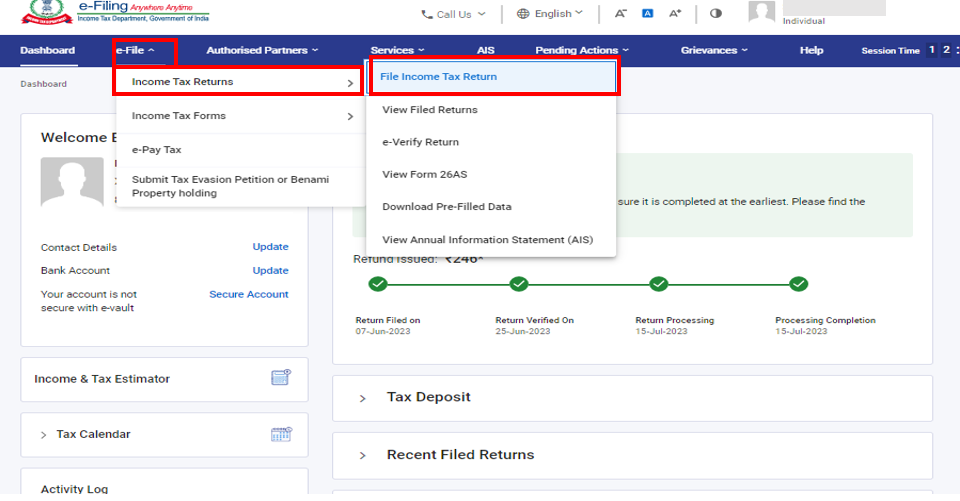

ସୋପାନ 1: ଆପଣଙ୍କର ଉପଭୋକ୍ତା ID ଏବଂ ପାସ୍ୱାର୍ଡ୍ ବ୍ୟବହାର କରି ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ରେ ଲଗ୍ଇନ୍ କରନ୍ତୁ।

ସୋପାନ 2: ଆପଣଙ୍କର ଡ୍ୟାଶ୍ବୋର୍ଡରେ, ଇ-ଫାଇଲ୍ > ଆୟକର ରିଟର୍ଣ୍ଣ > ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 3: ନିର୍ଦ୍ଧାରଣ ବର୍ଷକୁ 2025-26 ଏବଂ ପୂରଣ କରିବା ପଦ୍ଧତିକୁ ଅନ୍ଲାଇନ୍ ଭାବରେ ଚୟନ କରନ୍ତୁ, ତା‘ପରେ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ

ସୋପାନ 4: ଯଦି ଆପଣ ଆୟକର ରିଟର୍ଣ୍ଣ ପୂରଣ କରିସାରିଛନ୍ତି ଏବଂ ଏହା ଦାଖଲ ପାଇଁ ବାକି ରହିଛି, ଫାଇଲ୍ କରିବା ପୁନଃଆରମ୍ଭ କରନ୍ତୁ ରେ କ୍ଲିକ୍ କରନ୍ତୁ।ଯଦି ଆପଣ ସେଭ୍ ହୋଇଥିବା ରିଟର୍ଣ୍ଣକୁ ପରିତ୍ୟାଗ ଏବଂ ନୂତନ ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତ କରିବା କରିବାକୁ ଚାହୁଁଛନ୍ତି, ତେବେ ନୂତନ ଫାଇଲିଂ ଆରମ୍ଭ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

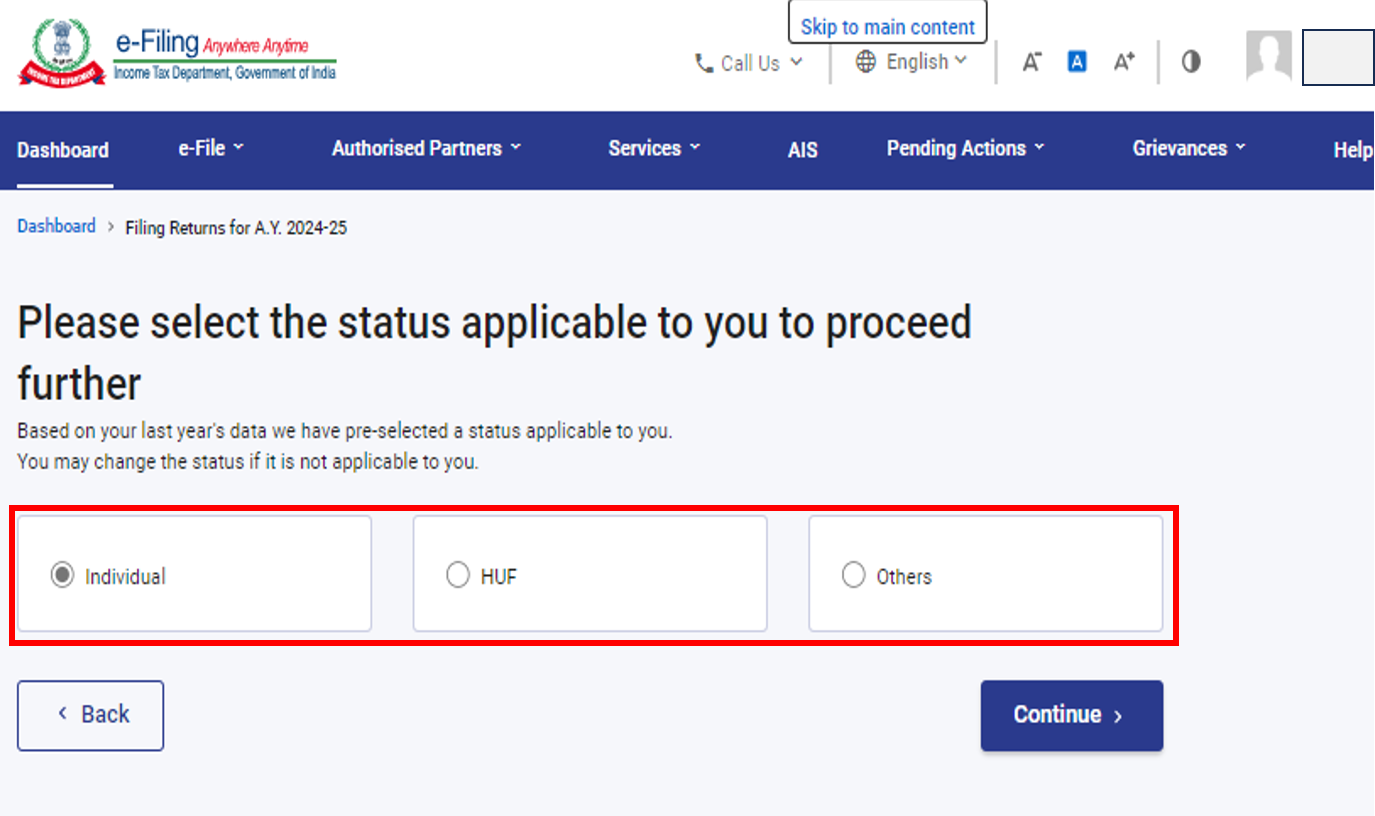

ସୋପାନ 5: ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୁଜ୍ୟ ହେଉଥିବା ସ୍ଥିତି ଚୟନ କରନ୍ତୁ ଏବଂ ଆଗକୁ ବଢିବା ପାଇଁ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 6: ITR ଫର୍ମ ଚୟନ କରନ୍ତୁ ଏବଂ ଆଗକୁ ବଢନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 7: ଆପଣ ନିଜ ପାଇଁ ପ୍ରଯୁଜ୍ୟ ITR ଚୟନ କରିସାରିବା ପରେ, ଆବଶ୍ୟକ ଥିବା ଦସ୍ତାବିଜଗୁଡିକର ତାଲିକା କରନ୍ତୁ ଏବଂ ଚାଲନ୍ତୁ ଆରମ୍ଭ କରିବାରେ କ୍ଲିକ୍ କରନ୍ତୁ।

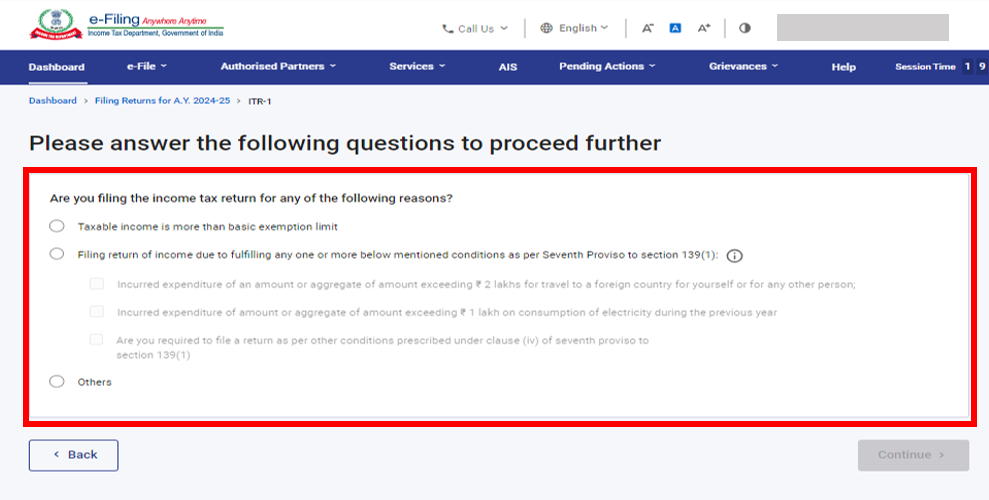

ସୋପାନ 8: ITR ଦାଖଲ କରିବାର କାରଣ ବିଷୟରେ ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୁଜ୍ୟ ଚେକ୍ ବକ୍ସକୁ ଚୟନ କରନ୍ତୁ ଏବଂ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 9: ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2025-26 ନୂତନ କର ବ୍ୟବସ୍ଥା ହେଉଛି ଡିଫଲ୍ଟ କର ବ୍ୟବସ୍ଥା। ବିକଳ୍ପ “ନାହିଁ” ପ୍ରଶ୍ନ "ଯଦି ଆପଣ ନୂଆ କର ବ୍ୟବସ୍ଥାରୁ ଓହରି ଯିବାକୁ ଚାହୁଁଛନ୍ତି" ପାଇଁ ଆପେ ଆପେ ଚୟନିତ ହେବ। ଯଦି ଆପଣ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ ଫାଇଲ କରିବାକୁ ଚାହୁଁଛନ୍ତି, ତାହାହେଲେ ବ୍ୟକ୍ତିଗତ ସୂଚନା ବିଭାଗରେ "ହଁ" ଚୟନ କରନ୍ତୁ।

ଆପଣଙ୍କର ପୂର୍ବ ପୂରଣ ହୋଇଥିବା ତଥ୍ୟକୁ ସମୀକ୍ଷା କରନ୍ତୁ ଏବଂ ଆବଶ୍ୟକ ହେଲେ ଏହାକୁ ସମ୍ପାଦନା କରନ୍ତୁ। ଅବଶିଷ୍ଟ / ଅତିରିକ୍ତ ତଥ୍ୟ ଭରନ୍ତୁ (ଯଦି ଆବଶ୍ୟକ ହୁଏ)। ପ୍ରତ୍ୟେକ ବିଭାଗର ଶେଷରେ ନିଶ୍ଚିତ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ:

କର ବ୍ୟବସ୍ଥା ଚୟନ କରିବା ପୂର୍ବରୁ, ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ ଯେ ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ନିର୍ଦ୍ଧିଷ୍ଟ କିଛି ରିହାତି ଏବଂ ଛାଡ ଉପଲବ୍ଧ ନାହିଁ।ଅଧିକ ଜାଣିବା ପାଇଁ ପୁରୁଣା ବନାମ ନୂତନ କର ବ୍ୟବସ୍ଥା (ଭାଗ -1)ର ଭିଡିଓ ଦେଖନ୍ତୁ

ସୋପାନ 10: ଆପଣଙ୍କ ଆୟ ଏବଂ ବିଭିନ୍ନ ବିଭାଗରେ ମୋଟ ରିହାତି ବିବରଣୀ ଉଲ୍ଲେଖ/ସମ୍ପାଦନା କରନ୍ତୁ। ଫର୍ମର ସମସ୍ତ ବିଭାଗକୁ ସମ୍ପୂର୍ଣ୍ଣ ଏବଂ ନିଶ୍ଚିତ କରିବା ପରେ, ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 10a: ଯଦି କୌଣସି କର ଦେୟତା ଥାଏ

ସମୁଦାୟ କର ଦେୟତା ଉପରେ କ୍ଲିକ୍ କରିବା ପରେ, ଆପଣଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା ବିବରଣୀ ଉପରେ ଆଧାର କରି ଆପଣଙ୍କୁ ଆପଣଙ୍କର କର ଗଣନାର ଏକ ସାରାଂଶ ପ୍ରଦର୍ଶିତ ହେବ। ଯଦି ଗଣନାକୁ ଆଧାର କରି କର ଦେୟତା ଅଛି, ତେବେ ପୃଷ୍ଠା ତଳେ ଆପଣ ବର୍ତ୍ତମାନ ପୈଠ କରନ୍ତୁ ଏବଂ ପରେ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପ ପାଇବେ।

ଟିପ୍ପଣୀ:

- ବର୍ତ୍ତମାନ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପ ବ୍ୟବହାର କରିବାକୁ ସୁପାରିସ କରାଯାଉଛି।

- ଯଦି ଆପଣ ପରେ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପ ଚୟନ କରନ୍ତି, ତେବେ ଆପଣ ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ କରିବା ପରେ ଦେୟ ପୈଠ କରିପାରିବେ କିନ୍ତୁ ଏଥିରେ କରଦାତା ଡିଫଲ୍ଟରେ ଥିବା ବିବେଚିତ ହେବାର ବିପଦ ରହିଛି ଓ ଦେୟଯୋଗ୍ୟ କର ଉପରେ ସୁଧ ପୈଠ କରିବା ଦାୟତା ବୃଦ୍ଧି ପାଇପାରେ।

ସୋପାନ 10a (i): ଯଦି ଆପଣ “ବର୍ତ୍ତମାନ ପୈଠ କରନ୍ତୁ” ଉପରେ କ୍ଲିକ୍ କରନ୍ତି ତେବେ ଆପଣ ଇ-କର ପୈଠ କରନ୍ତୁ ସେବାକୁ ପୁନଃ ନିର୍ଦ୍ଦେଶିତ ହେବେ। ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

- ଟିପ୍ପଣୀ: ଜାରି ରଖନ୍ତୁ ଉପରେ କ୍ଲିକ୍ କରିବା ପରେ ଆପଣଙ୍କୁ ପୋର୍ଟାଲ୍ରେ ଇ- କର ପୈଠ କରନ୍ତୁ ପୃଷ୍ଠାକୁ କର ପୈଠ କରିବାକୁ ନିଆଯିବ। ଅଧିକ ଜାଣିବା ପାଇଁ କର ଇ-ପୈଠ କରନ୍ତୁ ଉପଭୋକ୍ତା ମାନୁଆଲ୍ ଦେଖନ୍ତୁ।

ସୋପାନ10a (ii): ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ ମାଧ୍ୟମରେ ସଫଳ ପୈଠ ପରେ ଏକ ସଫଳ ହୋଇଥିବା ବାର୍ତ୍ତା ପ୍ରଦର୍ଶିତ ହୋଇଥାଏ। ITR ଫାଇଲିଂ ସମ୍ପୂର୍ଣ୍ଣ କରିବା ପାଇଁ ରିଟର୍ଣ୍ଣ ଫାଇଲିଂକୁ ଫେରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 10b: ଯଦି କୌଣସି କର ଦେୟତା ନଥାଏ (କୌଣସି ଦାବି ନାହିଁ / ରିଫଣ୍ଡ ନାହିଁ) କିମ୍ବା ଯଦି ଆପଣ ରିଫଣ୍ଡ ପାଇଁ ଯୋଗ୍ୟ

ରିଟର୍ଣ୍ଣ ପୂର୍ବାବଲୋକନ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ। ଯଦି କୌଣସି ଦେୟଯୋଗ୍ୟ କର ଦେୟତା ନଥାଏ, କିମ୍ବା ଯଦି କର ଗଣନା ଉପରେ ଆଧାର କରି ରିଫଣ୍ଡ ଥାଏ, ତେବେ ଆପଣଙ୍କୁ ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣ ପୂର୍ବାବଲୋକନ କରନ୍ତୁ ଏବଂ ଦାଖଲ କରନ୍ତୁ ପୃଷ୍ଠାକୁ ନିଆଯିବ।

ସୋପାନ 11: ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣ ପ୍ରିଭ୍ୟୁ ଓ ଦାଖଲ କରନ୍ତୁ ପୃଷ୍ଠାରେ ଘୋଷଣାନାମା ଚେକ୍ବକ୍ସ ଚୟନ କରନ୍ତୁ ଓ ବୈଧିକରଣ କୁ ଅଗ୍ରସର ହୁଅନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଟିପ୍ପଣୀ: ଯଦି ଆପଣ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତ କରିବାରେ ଜଣେ କର ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତକାରୀ କିମ୍ବା TRP ସାମିଲ କରିନାହାଁନ୍ତି, ତେବେ ଆପଣ TRP ସହିତ ଜଡିତ ଟେକ୍ସଟବକ୍ସଗୁଡ଼ିକୁ ଖାଲି ଛାଡିପାରିବେ।

ସୋପାନ 12: ଥରେ ଆଭ୍ୟନ୍ତରୀଣ ବୈଧିକରଣ ସଫଳ ହେବା ପରେ ପ୍ରିଭ୍ୟୁରେ କ୍ଲିକ୍ କରନ୍ତୁ

ଟିପ୍ପଣି: ଯଦି ଆପଣଙ୍କୁ ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣରେ ତ୍ରୁଟିର ଏକ ତାଲିକା ଦେଖାଯାଏ, ତେବେ ତ୍ରୁଟିଗୁଡ଼ିକୁ ସଂଶୋଧନ କରିବା ପାଇଁ ଆପଣଙ୍କୁ ଫର୍ମକୁ ଫେରିବାକୁ ହେବ। ଯଦି ସେଥିରେ କୌଣସି ତ୍ରୁଟି ନାହିଁ, ତେବେ ଆପଣ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ପ୍ରିଭ୍ୟୁ କରିବାକୁ ଆଗକୁ ବଢ଼ିପାରିବେ।

ସୋପାନ 13: ରିଟର୍ଣ୍ଣର ପ୍ରିଭ୍ୟୁ ଉପରେ କ୍ଲିକ୍ କରନ୍ତୁ ଏବଂ ବୈଧିକରଣକୁ ଅଗ୍ରସର ହୁଅନ୍ତୁ

ସୋପାନ 14: ଥରେ ଅପଲୋଡ୍ ସ୍ତରର ବୈଧିକରଣ ସହିତ ରିଟର୍ଣ୍ଣ ସଫଳତାର ସହିତ ବିଧିକୃତ ହେବା ପରେ ସତ୍ୟାପନ ପାଇଁ ଅଗ୍ରସର ହୁଅନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ

ସୋପାନ 15: ଆପଣଙ୍କର ସତ୍ୟାପନ ସମ୍ପୂର୍ଣ୍ଣ କରନ୍ତୁ ପୃଷ୍ଠାରେ ଆପଣଙ୍କର ପସନ୍ଦିତା ବିକଳ୍ପ ଚୟନ କରନ୍ତୁ ଏବଂ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ସତ୍ୟାପନ କରିବା ବାଧ୍ୟତାମୂଳକ, ଏବଂ ଇ-ସତ୍ୟାପନ (ଅନୁମୋଦିତ ବିକଳ୍ପ - ବର୍ତ୍ତମାନ ଇ-ସତ୍ୟାପନ କରନ୍ତୁ) ହେଉଛି ଆପଣଙ୍କର ITR ସତ୍ୟାପନ କରିବାର ସବୁଠାରୁ ସହଜ ଉପାୟ - ଏହା ଦ୍ରୁତ, କାଗଜବିହୀନ ଏବଂ ସ୍ପିଡ୍ ପୋଷ୍ଟ ଦ୍ୱାରା CPCକୁ ଏକ ଭୌତିକ ଭାବେ ସ୍ୱାକ୍ଷରିତ ITR-V ପଠାଇବା ଅପେକ୍ଷା ଅଧିକ ସୁରକ୍ଷିତ।

ଟିପ୍ପଣୀ:ଯଦି ଆପଣ ପରେ ଇ-ସତ୍ୟାପନ କରନ୍ତୁ ଚୟନ କରନ୍ତି, ତେବେ ଆପଣ ନିଜର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିପାରିବେ, ତଥାପି, ଆପଣଙ୍କୁ ଆପଣଙ୍କର ITR ଫାଇଲ୍ କରିବାର 30 ଦିନ ମଧ୍ୟରେ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ସତ୍ୟାପନ କରିବାକୁ ହେବ।

ସୋପାନ 16: ଇ-ସତ୍ୟାପନ କରନ୍ତୁ ପୃଷ୍ଠାରେ ବିକଳ୍ପ ଚୟନ କରନ୍ତୁ ଯାହା ମାଧ୍ୟମରେ ଆପଣ ରିଟର୍ଣ୍ଣର ଇ-ସତ୍ୟାପନ କରିବାକୁ ଚାହୁଁଛନ୍ତି ଏବଂ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଟିପ୍ପଣୀ:

- ଅଧିକ ଜାଣିବା ପାଇଁ କିପରି ଇ-ସତ୍ୟାପନ କରିବେ ଉପଭୋକ୍ତା ମାନୁଆଲ୍ ଦେଖନ୍ତୁ।

- ଯଦି ଆପଣ ITR-V ମାଧ୍ୟମରେ ସତ୍ୟାପନ କରିବାକୁ ଚୟନ କରନ୍ତି, ତେବେ ଆପଣଙ୍କୁ ଆପଣଙ୍କର ITR-Vର ଏକ ସ୍ୱାକ୍ଷରିତ ଭୌତିକ ନକଲ କେନ୍ଦ୍ରିକୃତ ପ୍ରକ୍ରିୟାକରଣ କେନ୍ଦ୍ର, ଆୟକର ବିଭାଗ, ବେଙ୍ଗାଲୁରୁ 560500 କୁ 30 ଦିନ ମଧ୍ୟରେ ସ୍ପିଡ୍ ପୋଷ୍ଟ ମାଧ୍ୟମରେ ପଠାଇବାକୁ ପଡିବ।

- ଦୟାକରି ନିଶ୍ଚିତ କରନ୍ତୁ ଯେ ଆପଣ ଆପଣଙ୍କର ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟକୁ ପ୍ରାକ୍-ବୈଧିକରଣ କରିଛନ୍ତି ଯାହା ଦ୍ୱାରା ଦେୟ ହେବାକୁ ଥିବା କୌଣସି ରିଫଣ୍ଡ ଆପଣଙ୍କର ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟରେ ଜମା ହୋଇପାରିବ।

- ଅଧିକ ଜାଣିବା ପାଇଁ ମୋ ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟ ଉପଭୋକ୍ତା ମାନୁଆଲରେ ଦେଖନ୍ତୁ।

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ:: 2024ର ବିଜ୍ଞପ୍ତି ସଂଖ୍ୟା 2 ଦିନାଙ୍କିତ 31/03/2024 ଅନୁଯାୟୀ-

- ଯେଉଁଠାରେ ଆୟର ରିଟର୍ଣ୍ଣ ଅପଲୋଡ୍ କରାଯାଏ ଏବଂ ଇ - ଯାଞ୍ଚ / lTRV ଅପଲୋଡ୍ କରିବାର 30 ଦିନ ମଧ୍ୟରେ ଦାଖଲ କରାଯାଏ - ଏପରି କ୍ଷେତ୍ରରେ ଆୟର ରିଟର୍ଣ୍ଣ ଅପଲୋଡ୍ କରିବାର ତାରିଖକୁ ଆୟର ରିଟର୍ଣ୍ଣ ପ୍ରଦାନ କରିବାର ତାରିଖ ଭାବରେ ବିବେଚନା କରାଯିବ।

- ଯେଉଁଠାରେ ଅପଲୋଡ୍ ହେବାର 30 ଦିନ ପରେ ଇ-ସତ୍ୟାପନ କିମ୍ବା ITR-V ଦାଖଲ କରାଯାଏ - ସେହି କ୍ଷେତ୍ରରେ ଇ-ସତ୍ୟାପନ ତାରିଖ/ ITR-V ଦାଖଲ ତାରିଖକୁ ଆୟର ରିଟର୍ଣ୍ଣ ପ୍ରଦାନ ତାରିଖ ଭାବରେ ବିବେଚନା କରାଯିବ ଏବଂ ଅଧିନିୟମ ଅନୁଯାୟୀ ବିଳମ୍ବରେ ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିବାର ସମସ୍ତ ପରିଣାମ ପ୍ରଯୁଜ୍ୟ ହେବ।

- ନିର୍ଦ୍ଧାରିତ ପ୍ରାରୂପ ଏବଂ ନିର୍ଦ୍ଧାରିତ ପଦ୍ଧତିରେ ଯଥାବିଧି ସତ୍ୟାପନ କରାଯାଇଥିବା ITR-V ସାଧାରଣ କିମ୍ବା ସ୍ପିଡ୍ ପୋଷ୍ଟ ମାଧ୍ୟମରେ କିମ୍ବା ଅନ୍ୟ କୌଣସି ମାଧ୍ୟମରେ ନିମ୍ନଲିଖିତ ଠିକଣାରେ ପଠାଯିବ: କେନ୍ଦ୍ରିକୃତ ପ୍ରକ୍ରିୟାକରଣ କେନ୍ଦ୍ର, ଆୟକର ବିଭାଗ, ବେଙ୍ଗାଲୁରୁ - 560500, କର୍ଣ୍ଣାଟକ ।

- ଯେଉଁ ତାରିଖରେ ଉପଯୁକ୍ତ ଭାବେ ଯାଞ୍ଚ କରାଯାଇଥିବା ITR-V CPCରେ ପ୍ରାପ୍ତ ହେବେ ତାହା ଆୟର ରିଟର୍ଣ୍ଣ ଅପଲୋଡ୍ ତାରିଖଠାରୁ 30 ଦିନ ଅବଧିର ନିର୍ଦ୍ଧାରଣ ଉଦ୍ଦେଶ୍ୟରେ ବିଚାର କରାଯିବ।

- ଏହା ମଧ୍ୟ ସ୍ପଷ୍ଟ କରାଯାଇଛି ଯେ ନିର୍ଦ୍ଦିଷ୍ଟ ସମୟସୀମା ମଧ୍ୟରେ ଅପଲୋଡ୍ କରିବା ପରେ ଯେଉଁଠାରେ ଆୟର ରିଟର୍ଣ୍ଣ ସତ୍ୟାପନ କରାଯାଏ ନାହିଁ ସେହି ରିଟର୍ଣ୍ଣକୁ ଅବୈଧ ବୋଲି ଧରାଯିବ।