1. ਆਮਦਨ ਦੀਆਂ ਕਿਹੜੀਆਂ ਕਿਸਮਾਂ ਹਨ ਜੋ ITR 1 ਫਾਰਮ ਦਾ ਹਿੱਸਾ ਨਹੀਂ ਬਣਨਗੀਆਂ?

ਹੇਠਾਂ ਆਮਦਨ ਦੀਆਂ ਉਹ ਕਿਸਮਾਂ ਹਨ ਜੋ ITR 1 ਫਾਰਮ ਦਾ ਹਿੱਸਾ ਨਹੀਂ ਬਣਨਗੀਆਂ:-

(a) ਕਾਰੋਬਾਰ ਅਤੇ ਪੇਸ਼ਿਆਂ ਤੋਂ ਲਾਭ ਅਤੇ ਮੁਨਾਫ਼ੇ;

(b) ਘੱਟ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ;

ਧਾਰਾ 112A ਦੇ ਤਹਿਤ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ .1.25 ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ

(d) ਇੱਕ ਤੋਂ ਵੱਧ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ;

(ਹ) ਹੋਰ ਸਰੋਤਾਂ ਦੇ ਸਿਰਲੇਖ ਹੇਠ ਆਮਦਨ ਜੋ ਹੇਠ ਲਿਖੇ ਪ੍ਰਕਾਰ ਦੇ ਹਨ:-

(i) ਲਾਟਰੀ ਤੋਂ ਜਿੱਤ ਦੀ ਰਕਮ;

(ii) ਰੇਸ ਦੇ ਘੋੜਿਆਂ ਦੀ ਮਾਲਕੀ ਅਤੇ ਸਾਂਭ-ਸੰਭਾਲ ਦੀ ਗਤੀਵਿਧੀ;

(iii) ਧਾਰਾ 115BBDA ਜਾਂ ਧਾਰਾ 115BBE ਦੇ ਤਹਿਤ ਵਿਸ਼ੇਸ਼ ਦਰਾਂ 'ਤੇ ਕਰਯੋਗ ਆਮਦਨ;

(f) ਧਾਰਾ 5A ਦੇ ਉਪਬੰਧਾਂ ਅਨੁਸਾਰ ਵੰਡੀ ਜਾਣ ਵਾਲੀ ਆਮਦਨ

2. ਕੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਰੁਜ਼ਗਾਰ ਦੇ ਪ੍ਰਕਾਰ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੈ?

ਹਾਂ, ਨਿਮਨਲਿਖਿਤ ਤੋਂ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਰੁਜ਼ਗਾਰ ਦੇ ਪ੍ਰਕਾਰ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੈ: -

(a) ਕੇਂਦਰ ਸਰਕਾਰ ਦਾ ਕਰਮਚਾਰੀ

(b) ਰਾਜ ਸਰਕਾਰ ਦਾ ਕਰਮਚਾਰੀ

(c) ਜਨਤਕ ਖੇਤਰ ਦੇ ਉੱਦਮ ਦਾ ਕਰਮਚਾਰੀ (ਭਾਵੇਂ ਕੇਂਦਰ ਸਰਕਾਰ ਹੋਵੇ ਜਾਂ ਰਾਜ ਸਰਕਾਰ)

(d) ਪੈਨਸ਼ਨਰ (CG/SG/PSU/ਹੋਰ)

(e) ਨਿੱਜੀ ਖੇਤਰ ਵਿਭਾਗ ਦਾ ਕਰਮਚਾਰੀ

(f) ਲਾਗੂ ਨਹੀਂ (ਪਰਿਵਾਰਕ ਪੈਨਸ਼ਨ ਆਮਦਨ ਦੇ ਮਾਮਲੇ ਵਿੱਚ)

3. ਕੀ ਮੈਨੂੰ ITR 1 ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਜਾਂ ਚੋਣ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹਾਂ ਤਾਂ ਕੋਈ ਫਾਰਮ ਭਰਨ ਦੀ ਲੋੜ ਹੈ?

ਨਹੀਂ, ਤੁਹਾਨੂੰ ITR-1ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰਨ ਜਾਂ ਇਸ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਲਈ ਕੋਈ ਫਾਰਮ ਭਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ। ਤੁਸੀਂ ਬਿਨਾਂ ਕਿਸੇ ਫਾਰਮ ਨੂੰ ਫਾਈਲ ਕੀਤੇ ITR ਫਾਰਮ ਵਿੱਚ "ਨਵੀਂ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ" 'ਤੇ ਨਿਸ਼ਾਨ ਲਗਾ ਸਕਦੇ ਹੋ। ਸਿਰਫ਼ ਉਹ ਕਰਦਾਤਾ ਜੋ ITR-3, ITR-4 ਜਾਂ ITR-5 ਫਾਈਲ ਕਰਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਫਾਰਮ 10-IEA ਜਮ੍ਹਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜੇਕਰ ਉਹਨਾਂ ਦੀ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ। ਫਾਰਮ ITR-1 ਜਾਂ 2 ਵਿੱਚ ਆਪਣੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਅਤੇ HUF ਨੂੰ ਫਾਰਮ 10-IEA ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ।

4. ITR-1 ਫਾਈਲ ਕਰਨ ਲਈ ਮੈਨੂੰ ਕਿਹੜੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਲੋੜ ਹੈ?

ਤੁਹਾਨੂੰ AIS ਨੂੰ ਡਾਊਨਲੋਡ ਕਰਨ ਅਤੇ ਫਾਰਮ 16, ਘਰ ਦੇ ਕਿਰਾਏ ਦੀ ਰਸੀਦ (ਜੇਕਰ ਲਾਗੂ ਹੋਵੇ), ਨਿਵੇਸ਼ ਭੁਗਤਾਨ, ਪ੍ਰੀਮੀਅਮ ਰਸੀਦਾਂ (ਜੇ ਲਾਗੂ ਹੋਵੇ) ਦੀਆਂ ਕਾਪੀਆਂ ਰੱਖਣ ਦੀ ਲੋੜ ਹੋਵੇਗੀ। ਹਾਲਾਂਕਿ, ITRs ਜੋੜਿਆ ਅਨੁਬੰਧ-ਰਹਿਤ ਫਾਰਮ ਹਨ, ਇਸ ਲਈ ਤੁਹਾਨੂੰ ਆਪਣੀ ਰਿਟਰਨ (ਭਾਵੇਂ ਹੱਥੀਂ ਜਾਂ ਇਲੈਕਟ੍ਰਾਨਿਕ ਤੌਰ 'ਤੇ ਫਾਈਲ ਕੀਤੀ ਗਈ ਹੋਵੇ) ਦੇ ਨਾਲ ਕੋਈ ਦਸਤਾਵੇਜ਼ (ਜਿਵੇਂ ਕਿ ਨਿਵੇਸ਼ ਦਾ ਸਬੂਤ, TDS ਸਰਟੀਫਿਕੇਟ) ਨੱਥੀ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ। ਹਾਲਾਂਕਿ, ਤੁਹਾਨੂੰ ਇਹਨਾਂ ਦਸਤਾਵੇਜ਼ਾਂ ਨੂੰ ਉਹਨਾਂ ਸਥਿਤੀਆਂ ਲਈ ਰੱਖਣ ਦੀ ਜ਼ਰੂਰਤ ਹੈ ਜਿੱਥੇ ਉਹਨਾਂ ਨੂੰ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਦੇ ਸਾਹਮਣੇ ਪੇਸ਼ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਹੁੰਦੀ ਹੈ ਜਿਵੇਂ ਕਿ ਮੁਲਾਂਕਣ, ਪੁੱਛਗਿੱਛ, ਆਦਿ।

5. ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਮੈਨੂੰ ਕਿਹੜੀਆਂ ਸਾਵਧਾਨੀਆਂ ਵਰਤਣੀਆਂ ਚਾਹੀਦੀਆਂ ਹਨ?

- ਕਰ ਰੇਜੀਮ ਦੀ ਚੋਣ ਧਿਆਨ ਨਾਲ ਕਰੋ।

- AIS ਅਤੇ ਫਾਰਮ 26AS ਨੂੰ ਡਾਊਨਲੋਡ ਕਰੋ ਅਤੇ ਅਸਲ TDS / TCS / ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕਰ ਜਾਂਚੋ। ਜੇਕਰ ਤੁਸੀਂ ਕੋਈ ਭਿੰਨਤਾ ਦੇਖਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਰੁਜ਼ਗਾਰਦਾਤਾ / ਕਰ ਡਿਡਕਟਰ / ਬੈਂਕ ਨਾਲ ਇਸ ਦਾ ਮਿਲਾਨ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ।

- ਆਪਣੀ ITR ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਹਵਾਲੇ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਦਸਤਾਵੇਜ਼ਾਂ ਨੂੰ ਕੰਪਾਇਲ ਕਰੋ ਅਤੇ ਉਨ੍ਹਾਂ ਦਾ ਧਿਆਨ ਨਾਲ ਅਧਿਐਨ ਕਰੋ, ਜਿਵੇਂ ਕਿ ਬੈਂਕ ਸਟੇਟਮੈਂਟ / ਪਾਸਬੁੱਕ, ਵਿਆਜ ਸਰਟੀਫਿਕੇਟ, ਛੋਟਾਂ ਜਾਂ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਲਈ ਰਸੀਦਾਂ, ਫਾਰਮ 16, ਫਾਰਮ 26AS (ਸਾਲਾਨਾ ਜਾਣਕਾਰੀ ਸਟੇਟਮੈਂਟ), ਨਿਵੇਸ਼ ਸਬੂਤ, ਆਦਿ।

- ਇਹ ਯਕੀਨੀ ਬਣਾਓ ਕਿ ਪਹਿਲਾਂ ਤੋਂ ਭਰੇ ਹੋਏ ਡੇਟਾ ਵਿੱਚ ਪੈਨ, ਸਥਾਈ ਪਤਾ, ਸੰਪਰਕ ਵੇਰਵੇ, ਬੈਂਕ ਖਾਤੇ ਦੇ ਵੇਰਵੇ ਆਦਿ ਸਹੀ ਹਨ।

- ਤੁਹਾਡੇ ਲਈ ਸਹੀ ਰਿਟਰਨ ਦੀ ਪਛਾਣ ਕਰੋ (ITR-1 ਤੋਂ ITR-7 ਤੱਕ)। ਰਿਟਰਨ ਵਿੱਚ ਸਾਰੇ ਵੇਰਵੇ ਪ੍ਰਦਾਨ ਕਰੋ ਜਿਵੇਂ ਕਿ ਕੁੱਲ ਆਮਦਨ, ਕਟੌਤੀਆਂ (ਜੇਕਰ ਕੋਈ ਹਨ), ਵਿਆਜ (ਜੇਕਰ ਕੋਈ ਹੈ), ਭੁਗਤਾਨ ਕੀਤੇ / ਇਕੱਤਰ ਕੀਤੇ ਕਰ (ਜੇਕਰ ਕੋਈ ਹਨ), ਆਦਿ। ITR-1 ਦੇ ਨਾਲ ਕੋਈ ਦਸਤਾਵੇਜ਼ ਅਟੈਚ ਨਹੀਂ ਕੀਤੇ ਜਾਣੇ ਹਨ।

- ਨਿਯਤ ਮਿਤੀ 'ਤੇ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਨੂੰ ਈ-ਫਾਈਲ ਕਰੋ। ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਵਿੱਚ ਦੇਰੀ ਦੇ ਨਤੀਜਿਆਂ ਵਿੱਚ ਦੇਰ ਨਾਲ ਫਾਈਲ ਕਰਨ ਦੀ ਫੀਸ, ਹਾਨੀਆਂ ਨੂੰ ਅੱਗੇ ਨਾ ਭੇਜਣਾ, ਕਟੌਤੀਆਂ ਅਤੇ ਛੋਟਾਂ ਉਪਲਬਧ ਨਾ ਹੋਣਾ ਸ਼ਾਮਿਲ ਹੈ।

- ਰਿਟਰਨ ਨੂੰ ਈ-ਫਾਈਲ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਇਸ ਨੂੰ ਈ-ਵੈਰੀਫਾਈ ਕਰੋ। ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੀ ਰਿਟਰਨ ਨੂੰ ਹੱਥੀਂ ਤਸਦੀਕ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਢੁਕਵੀਂ ਸਮਾਂ-ਸੀਮਾ ਦੇ ਅੰਦਰ ITR-V ਪ੍ਰਾਪਤੀ (ਸਪੀਡ ਪੋਸਟ ਦੁਆਰਾ) ਦੀ ਦਸਤਖਤ ਕੀਤੀ ਭੌਤਿਕ ਕਾਪੀ ਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਸੈਸਿੰਗ ਸੈਂਟਰ, ਆਮਦਨ ਕਰ ਵਿਭਾਗ, ਬੰਗਲੁਰੂ 560500 (ਕਰਨਾਟਕ) ਨੂੰ ਭੇਜੋ।

6. ਮੈਨੂੰ ਕਿਵੇਂ ਪਤਾ ਲੱਗੇਗਾ ਕਿ ਮੈਨੂੰ ਕਿਹੜਾ ITR ਫਾਈਲ ਕਰਨ ਦੀ ਲੋੜ ਹੈ?

ਵਿਅਕਤੀਗਤ ਕਰਦਾਤਾਵਾਂ ਦੁਆਰਾ ਫਾਈਲ ਕਰਨ ਲਈ ਵੱਖ-ਵੱਖ ਕਰ ਰਿਟਰਨਾਂ ਨਿਰਧਾਰਿਤ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਜੋ ਉਨ੍ਹਾਂ ਦੀ ਆਮਦਨ ਦੇ ਸਰੋਤ ਅਤੇ ਰਿਹਾਇਸ਼ੀ ਸਟੇਟਸ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀਆਂ ਹਨ। ਸਹੀ ITR ਫਾਰਮ ਦਾਇਰ ਕਰਨ ਲਈ, ਤੁਸੀਂ "ਮੈਨੂੰ ਇਹ ਫੈਸਲਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰੋ ਕਿ ਕਿਹੜਾ ITR ਫਾਰਮ ਦਾਇਰ ਕਰਨਾ ਹੈ" ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹੋ। ਫਿਰ ਤੁਸੀਂ ਫਾਈਲ ਕਰਨ ਲਈ ਸਹੀ ITR ਫਾਰਮ ਨੂੰ ਨਿਰਧਾਰਿਤ ਕਰਨ ਲਈ ਤੁਹਾਨੂੰ ਪ੍ਰਦਰਸ਼ਿਤ ਕੀਤੇ ਗਏ ਪ੍ਰਸ਼ਨਾਂ ਦੇ ਅਧਾਰ 'ਤੇ ਅੱਗੇ ਵਧ ਸਕਦੇ ਹੋ।

7. ਕੀ ਨਵੀਂ ਕਰ ਰੇਜੀਮ ਇੱਕ ਡਿਫਾਲਟ ਰੇਜੀਮ ਹੈ?

ਹਾਂਜੀ। AY 2024-25ਤੋਂ, ਨਵੀਂ ਕਰ ਵਿਵਸਥਾ ਡਿਫਾਲਟ ਵਿਕਲਪ ਹੈ। ਹਰ ਸਾਲ, ਤੁਸੀਂ ਉਸ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਪੁਰਾਣੇ ਅਤੇ ਨਵੀਂ ਕਰ ਵਿਵਸਥਾ ਵਿੱਚੋਂ ਇੱਕ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹੋ।

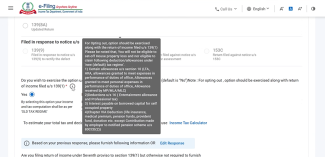

8. ਕੀ ITR-1 ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਦਾਅਵਾ ਕਰਨ ਲਈ ਉਪਲਬਧ ਹੋਣਗੀਆਂ?

ਹਾਂ, ਸਾਰੀਆਂ ਯੋਗ ਕਟੌਤੀਆਂ ਰਿਟਰਨ ਵਿੱਚ ਦਾਅਵਾ ਕਰਨ ਲਈ ਉਪਲਬਧ ਹੋਣਗੀਆਂ ਜਦੋਂ ਤੁਸੀਂ ਹੇਠਾਂ ਦਿੱਤੇ ਸਕ੍ਰੀਨਸ਼ੌਟ ਦੇ ਅਨੁਸਾਰ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਦੇ ਬਦਲੇ ਵਿੱਚ ਹੇਠਾਂ ਦਿੱਤੇ ਸਵਾਲ ਨੂੰ 'ਹਾਂ' ਵਜੋਂ ਚੁਣ ਕੇ ਡਿਫਾਲਟ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਦੇ ਵਿਕਲਪ ਨੂੰ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਬਦਲਦੇ ਹੋ:

ਡਿਫਾਲਟ ਤੌਰ 'ਤੇ, ਇਸਨੂੰ 'ਨਹੀਂ' ਵਜੋਂ ਚੁਣਿਆ ਜਾਵੇਗਾ ਅਤੇ ਬਦਲੇ ਵਿੱਚ ਪੁਰਾਣੀ ਵਿਵਸਥਾ ਅਧੀਨ ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਨੂੰ ਅਯੋਗ ਕਰ ਦਿੱਤਾ ਜਾਵੇਗਾ। ਹਾਂ' ਦੀ ਚੋਣ ਕਰਨ ਤੋਂ ਬਾਅਦ ਇੱਕ ਵਾਰ ਵਿਕਲਪ ਨੂੰ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਵਿੱਚ ਬਦਲ ਦਿੱਤਾ ਜਾਵੇਗਾ ਤਾਂ ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਕਾਰਜਸ਼ੀਲ ਹੋ ਜਾਣਗੀਆਂ ਅਤੇ ਫਿਰ ਕਰਦਾਤਾ ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੇ ਯੋਗ ਹੋ ਜਾਵੇਗਾ।

11. ਨਵੀਂ ਕਰ ਰੇਜੀਮ (ਡਿਫੌਲਟ) ਅਤੇ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਦੇ ਅਨੁਸਾਰ ਧਾਰਾ 87A ਦੇ ਤਹਿਤ ਛੋਟ ਕੀ ਹੈ?

ਵਰਤਮਾਨ ਵਿੱਚ, ਧਾਰਾ 87A ਵਿਅਕਤੀਆਂ ਨੂੰ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ 12,500 ਰੁਪਏ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ 25000 ਰੁਪਏ ਦੀ ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ।

12. ਮੈਂ ਆਪਣੇ ਜੀਵਨਸਾਥੀ ਦੇ ਨਾਲ ਇੱਕ ਘਰ ਦਾ ਸਾਂਝਾ ਮਾਲਕ ਹਾਂ। ਸਾਡੇ ਕੋਲ ਕੋਈ ਵਾਧੂ ਸੰਪਤੀ ਨਹੀਂ ਹੈ। ਕੀ ਮੈਂ ਅਜਿਹੇ ਘਰ ਤੋਂ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਲਈ ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਵਿੱਚ ITR-1 ਫਾਈਲ ਕਰ ਸਕਦਾ ਹਾਂ?

ਹਾਂ, ਜੇਕਰ ਹੇਠ ਲਿਖੀਆਂ ਸ਼ਰਤਾਂ ਪੂਰੀਆਂ ਹੁੰਦੀਆਂ ਹਨ ਤਾਂ ਤੁਸੀਂ ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਲਈ ITR-1 ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ:

- ਜੇਕਰ ਤੁਸੀਂ ਇੱਕ ਸੰਪਤੀ ਦੇ ਇਕੱਲੇ ਜਾਂ ਸੰਯੁਕਤ ਮਾਲਕ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਲਈ ITR-1 ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ।

- ਜੇਕਰ ਤੁਹਾਡੀ ਇੱਕ ਤੋਂ ਵੱਧ ਸੰਪਤੀਆਂ ਤੋਂ ਆਮਦਨ ਹੈ, ਤਾਂ ਤੁਸੀਂ ITR-1 (ਇਕੱਲੇ ਮਾਲਕ ਵਜੋਂ ਵੀ) ਫਾਈਲ ਨਹੀਂ ਕਰ ਸਕਦੇ।

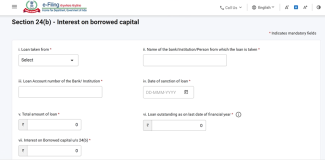

13. ਕੀ ITR -1 ਲਈ ਘਰ ਦੀ ਜਾਇਦਾਦ ਦੀ ਸਮਾਂ-ਸਾਰਣੀ ਵਿੱਚ ਕੋਈ ਬਦਲਾਅ ਹੈ?

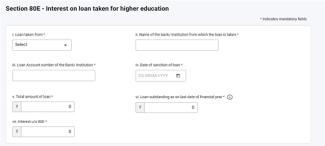

AY 2025-26ਤੋਂ, ਨਵਾਂ ਸ਼ਡਿਊਲ ਸੈਕਸ਼ਨ 24(b): ਉਧਾਰ ਲਈ ਗਈ ਪੂੰਜੀ 'ਤੇ ਵਿਆਜ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ। ਇਸ ਸ਼ਡਿਊਲ ਵਿੱਚ ਕਰਦਾਤਾ ਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦੇਣੇ ਪੈਣਗੇ:

- ਕਿਸ ਤੋਂ ਲਿਆ ਗਿਆ ਕਰਜ਼ਾ

- ਸੰਸਥਾ ਜਾਂ ਬੈਂਕ ਦਾ ਨਾਮ

- ਕਰਜ਼ਾ ਖਾਤਾ ਨੰਬਰ

- ਕਰਜ਼ੇ ਦੀ ਪ੍ਰਵਾਨਗੀ ਦੀ ਮਿਤੀ

- ਕਰਜ਼ੇ ਦੀ ਕੁੱਲ ਰਕਮ

- ਅੱਜ ਦੀ ਤਾਰੀਖ ਤੱਕ ਬਕਾਇਆ ਕਰਜ਼ਾ

- ਵਿਆਜ ਦੀ ਰਕਮ

14. ਪੇਸ਼ਗੀ ਕਰ ਕੀ ਹੈ?

ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ, ਪੇਸ਼ਗੀ ਕਰ ਜ਼ਿਆਦਾਤਰ ਰੁਜ਼ਗਾਰਦਾਤਾਵਾਂ ਵੱਲੋਂ TDS ਦੁਆਰਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਪਰ ਆਮਦਨ ਦੀਆਂ ਹੋਰ ਕਿਸਮਾਂ ਜਿਵੇਂ ਕਿ ਬੱਚਤ ਬੈਂਕ ਖਾਤਿਆਂ 'ਤੇ ਵਿਆਜ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟਸ, ਕਿਰਾਏ ਦੀ ਆਮਦਨ, ਬਾਂਡ ਜਾਂ ਪੂੰਜੀਗਤ ਲਾਭ ਕਰ ਦੇਣਦਾਰੀ ਵਿੱਚ ਵਾਧਾ ਕਰਦੇ ਹਨ। ਕਰ ਦੇਣਦਾਰੀ ਦਾ ਪਹਿਲਾਂ ਤੋਂ ਅਨੁਮਾਨ ਲਗਾਉਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਕਰ ਦੀ ਰਕਮ ₹ 10,000 /- ਰੁਪਏ ਪ੍ਰਤੀ ਸਾਲ ਤੋਂ ਵੱਧ ਹੈ, ਕਰਦਾਤਾਵਾਂ ਨੂੰ ਤਿਮਾਹੀ ਕਿਸ਼ਤਾਂ (ਜੂਨ, ਸਤੰਬਰ, ਦਸੰਬਰ ਅਤੇ ਮਾਰਚ) ਵਿੱਚ ਪੇਸ਼ਗੀ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

15. ਪੇਸ਼ਗੀ ਕਰ ਅਤੇ ਸਵੈ-ਮੁਲਾਂਕਣ ਕਰ ਦੀ ਗਣਨਾ ਅਤੇ ਭੁਗਤਾਨ ਕਿਵੇਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ?

ਐਡਵਾਂਸ ਕਰ : ਵਿਅਕਤੀਆਂ ਲਈ ਐਡਵਾਂਸ ਕਰ ਦੀ ਗਣਨਾ ਹੇਠਾਂ ਦਿੱਤੇ ਅਨੁਸਾਰ ਕੀਤੀ ਜਾਂਦੀ ਹੈ:

|

ਘੱਟੋ-ਘੱਟ 45% ਤੱਕ |

15 ਸਤੰਬਰ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ |

|

ਘੱਟੋ-ਘੱਟ 75% ਤੱਕ |

15 ਦਸੰਬਰ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ |

|

100% |

15 ਮਾਰਚ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ |

ਸਵੈ-ਮੁਲਾਂਕਣ ਕਰ : TDS ਅਤੇ ਐਡਵਾਂਸ ਕਰ ਵੇਰਵਿਆਂ (ਜੇਕਰ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਹੈ) ਦੇ ਨਾਲ ਆਪਣਾ ITR ਫਾਰਮ ਭਰਨ ਤੋਂ ਬਾਅਦ, ਸਿਸਟਮ ਤੁਹਾਡੀ ਆਮਦਨ ਦੀ ਗਣਨਾ ਕਰਦਾ ਹੈ ਅਤੇ ਜਾਂਚਦਾ ਹੈ ਕਿ ਕੀ ਹੋਰ ਕਰ ਦੇਣਾ ਬਾਕੀ ਹੈ ਜਾਂ ਨਹੀਂ। ਤੁਹਾਨੂੰ ਇਸਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਫਿਰ ਇਸਨੂੰ ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਰਿਟਰਨ ਵਿੱਚ ਚਲਾਨ ਦੇ ਵੇਰਵੇ ਭਰੋ।

16. ਭੱਤੇ ਅਤੇ ਅਤਿਰਿਕਤ ਲਾਭ ਵਿੱਚ ਕੀ ਅੰਤਰ ਹੈ? ਕੀ ਇਹਨਾਂ ਨੂੰ ਮੇਰੀ ਆਮਦਨ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ?

ਭੱਤੇ ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ ਨਿਸ਼ਚਿਤ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਰਕਮਾਂ ਹੁੰਦੀਆਂ ਹਨ, ਜੋ ਮਾਲਕ ਦੁਆਰਾ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਜਿਵੇਂ ਕਿ, ਆਵਾਜਾਈ ਭੱਤਾ, ਯਾਤਰਾ ਭੱਤਾ, ਵਰਦੀ ਭੱਤਾ, ਆਦਿ। ਭੱਤਿਆਂ ਨੂੰ ਆਮਦਨ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਇਸ ਨਾਲ ਤੁਹਾਡੀ ਕੁੱਲ ਆਮਦਨ ਵਿੱਚ ਵਾਧਾ ਹੋਵੇਗਾ ਜਿਸ 'ਤੇ ਤੁਹਾਡੇ 'ਤੇ ਕਰ ਲਗਾਇਆ ਜਾਵੇਗਾ। ਭੱਤੇ ਕਰਯੋਗ, ਅੰਸ਼ਿਕ ਤੌਰ 'ਤੇ ਛੋਟ, ਅਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਛੋਟ ਵਾਲੇ ਹੋ ਸਕਦੇ ਹਨ।

ਅਤਿਰਿਕਤ ਲਾਭ ਉਹ ਲਾਭ ਹੁੰਦੇ ਹਨ ਜੋ ਤੁਸੀਂ ਆਪਣੀ ਸਰਕਾਰੀ ਪਦਵੀ ਕਰਕੇ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹੋ, ਅਤੇ ਇਹ ਤੁਹਾਡੀ ਤਨਖਾਹ ਜਾਂ ਵੇਤਨ ਆਮਦਨ ਤੋਂ ਇਲਾਵਾ ਹੁੰਦੇ ਹਨ। ਇਹ ਅਤਿਰਿਕਤ ਲਾਭ ਉਨ੍ਹਾਂ ਦੇ ਪ੍ਰਕਾਰ ਦੇ ਅਧਾਰ ਤੇ ਕਰਯੋਗ ਜਾਂ ਗੈਰ-ਕਰਯੋਗ ਹੋ ਸਕਦੇ ਹਨ।

17. ਕੀ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਹੇਠ ਸਭ ਦਾਨ 100% ਕਰ ਮੁਕਤ ਹੁੰਦੇ ਹਨ?

ਨਹੀਂ, ਸਾਰੇ ਦਾਨ ਕਰ ਤੋਂ 100% ਛੋਟ ਲਈ ਯੋਗ ਨਹੀਂ ਹੁੰਦੇ। ਕਰ ਕਟੌਤੀ ਲਈ ਸ਼੍ਰੇਣੀਆਂ, ਜਿਨ੍ਹਾਂ ਦੇ ਅਧਾਰ 'ਤੇ ਤੁਸੀਂ (ਚੈਰੀਟੇਬਲ ਸੰਸਥਾ, ਸਰਕਾਰ ਦੁਆਰਾ ਸਥਾਪਿਤ ਫੰਡ, ਵਿਗਿਆਨਕ ਖੋਜ ਸੰਸਥਾ, ਆਦਿ) ਦਾਨ ਕੀਤਾ ਹੈ ਹੇਠ ਲਿਖੇ ਅਨੁਸਾਰ ਹਨ:

- ਯੋਗਤਾ ਦੀ ਸੀਮਾ ਤੋਂ ਬਿਨਾਂ 100% ਕਟੌਤੀ ਦੇ ਹੱਕਦਾਰ ਦਾਨ

- ਯੋਗਤਾ ਦੀ ਸੀਮਾ ਤੋਂ ਬਿਨਾਂ 50% ਕਟੌਤੀ ਦੇ ਹੱਕਦਾਰ ਦਾਨ

- ਯੋਗਤਾ ਸੀਮਾ ਦੇ ਅਧੀਨ 100% ਕਟੌਤੀ ਲਈ ਹੱਕਦਾਰ ਦਾਨ

- ਯੋਗਤਾ ਸੀਮਾ ਦੇ ਅਧੀਨ 50% ਕਟੌਤੀ ਲਈ ਹੱਕਦਾਰ ਦਾਨ

ਤੁਹਾਨੂੰ ਆਪਣੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਆਪਣੀ ਦਾਨ ਰਸੀਦ 'ਤੇ ਕਟੌਤੀ ਦੀ ਸੀਮਾ ਦੀ ਜਾਂਚ ਕਰਨ ਅਤੇ ਉਸ ਅਨੁਸਾਰ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

18. ਕੀ ਈ-ਫਾਈਲਿੰਗ ਅਤੇ ਈ-ਪੇਮੈਂਟ ਇੱਕੋ ਚੀਜ਼ ਹੈ?

ਨਹੀਂ. ਈ-ਫਾਈਲਿੰਗ ਉਹ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜਿਸ ਵਿੱਚ ਤੁਸੀਂ ਆਪਣਾ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ ਇਲੈਕਟ੍ਰਾਨਿਕ ਤਰੀਕੇ ਨਾਲ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹੋ, ਅਤੇ ਈ-ਭੁਗਤਾਨ ਉਹ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜਿਸ ਵਿੱਚ ਤੁਸੀਂ ਕਰ ਇਲੈਕਟ੍ਰਾਨਿਕ ਤਰੀਕੇ ਨਾਲ ਅਦਾ ਕਰਦੇ ਹੋ।

19. ਮੈਂ ਆਪਣੀ ਫਾਈਲ ਕੀਤੀ ITR ਵਿੱਚ ਗਣਨਾ ਦੀ ਗਲਤੀ ਕੀਤੀ ਹੈ। ਕੀ ਮੈਂ ਇਸਨੂੰ ਠੀਕ ਕਰ ਸਕਦਾ ਹਾਂ ਅਤੇ ਆਪਣੀ ਰਿਟਰਨ ਦੁਬਾਰਾ ਜਮ੍ਹਾਂ ਸਕਦਾ ਹਾਂ?

ਹਾਂ, ਜੇਕਰ ਤੁਸੀਂ ਪਹਿਲਾਂ ਹੀ ਆਪਣੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰ ਚੁੱਕੇ ਹੋ ਪਰ ਬਾਅਦ ਵਿੱਚ ਤੁਹਾਨੂੰ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਇੱਕ ਗਲਤੀ ਕੀਤੀ ਹੈ ਤਾਂ ਤੁਸੀਂ ਆਪਣੀ ਰਿਟਰਨ ਦੁਬਾਰਾ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹੋ । ਇਸਨੂੰ ਸੰਸ਼ੋਧਿਤ ਰਿਟਰਨ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਤੁਹਾਡੀ ਰਿਟਰਨ ਨੂੰ ਸੰਬੰਧਿਤ ਮੁਲਾਂਕਣ ਸਾਲ ਦੇ ਅੰਤ ਤੋਂ ਤਿੰਨ ਮਹੀਨੇ ਪਹਿਲਾਂ ਸੋਧਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਲਈ, ਸੰਸ਼ੋਧਿਤ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ 31 ਦਸੰਬਰ 2025 ਹੈ।

20. ਕੀ ਮੈਂ ਹੁਣ ਪਿਛਲੇ 4 ਮੁਲਾਂਕਣ ਸਾਲਾਂ ਲਈ ITR ਫਾਈਲ ਕਰ ਸਕਦਾ ਹਾਂ?

ਹਾਂ, ਤੁਸੀਂ ITR-U ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ, ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਪਿਛਲੇ ਚਾਰ ਸਾਲਾਂ ਦੇ ITR ਫਾਈਲ ਕਰਨ ਤੋਂ ਰਹਿ ਗਏ ਹੋ। ਮੌਜੂਦਾ ਸਾਲ ਲਈ ਤੁਸੀਂ ਆਪਣਾ ਨਿਯਮਤ ITR ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ।

21. ਜੇਕਰ ਮੈਂ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਯਤ ਮਿਤੀ ਤੋਂ ਬਾਅਦ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦਾ ਹਾਂ ਤਾਂ ਕੀ ਹੁੰਦਾ ਹੈ?

ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਯਤ ਮਿਤੀ ਦੇ ਅੰਦਰ ITR ਫਾਈਲ ਕਰਨ ਤੋਂ ਖੁੰਝ ਜਾਂਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਅਜੇ ਵੀ ਆਪਣੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ, ਪਰ ਤੁਹਾਨੂੰ ₹5000/- ਤੱਕ ਦੇਰੀ ਨਾਲ ਫਾਈਲਿੰਗ ਦੀ ਫੀਸ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਸਤੋਂ ਇਲਾਵਾ, ਤੁਹਾਨੂੰ ਕਰ ਦੇਣਦਾਰੀ (ਜੇਕਰ ਕੋਈ ਹੈ) 'ਤੇ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਵੀ ਲੋੜ ਪਵੇਗੀ।

22. ਜੇਕਰ ਮੇਰੇ ਮਾਲਕ / ਬੈਂਕ ਦੁਆਰਾ ਕਰ ਕਟੌਤੀ ਕੀਤੀ ਗਈ ਹੈ, ਤਾਂ ਕੀ ਮੈਨੂੰ ਰਿਟਰਨ ਫਾਈਲ ਦੀ ਲੋੜ ਹੈ?

ਹਾਂ, ਰੁਜ਼ਗਾਰਦਾਤਾ ਅਤੇ ਬੈਂਕ ਕ੍ਰਮਵਾਰ ਤਨਖਾਹ ਅਤੇ ਵਿਆਜ ਆਮਦਨ 'ਤੇ ਸਰੋਤ 'ਤੇ ਕਰ ਕਟੌਤੀ ਕਰਦੇ ਹਨ। ਤੁਹਾਨੂੰ ਅਜੇ ਵੀ ਆਮਦਨ ਦਾ ਖੁਲਾਸਾ ਕਰਨ ਦੀ ਲੋੜ ਹੈ ਜਿਸ 'ਤੇ ਕਰ ਕਟੌਤੀ ਕੀਤੀ ਗਈ ਹੈ ਅਤੇ ਇਨਕਮ ਕਰ ਰਿਟਰਨ ਵਿੱਚ TDS ਲਈ ਕ੍ਰੈਡਿਟ ਦਾ ਦਾਅਵਾ ਕਰੋ।

23. ਜੇ ਮੈਂ ਵਾਧੂ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਹੈ ਤਾਂ ਕੀ ਮੈਨੂੰ ਰਿਫੰਡ ਮਿਲੇਗਾ?

ਹਾਂ, ਤੁਹਾਡੇ ਦੁਆਰਾ ਭੁਗਤਾਨ ਕੀਤੇ ਕਿਸੇ ਵੀ ਵਾਧੂ ਕਰ ਨੂੰ ਤੁਹਾਡੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰ ਕੇ ਰਿਫੰਡ ਵਜੋਂ ਦਾਅਵਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਤੁਹਾਡੀ ਰਿਟਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਕੀਤੇ ਜਾਣ ਤੋਂ ਬਾਅਦ, ITD ਚੈੱਕ ਕਰਦਾ ਹੈ ਅਤੇ ਉਸ ਅਨੁਸਾਰ ਤੁਹਾਡੇ ਰਿਫੰਡ ਦਾਅਵੇ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦਾ ਹੈ, ਅਤੇ ਫਿਰ ਰਕਮ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਹੋ ਜਾਂਦੀ ਹੈ। ਤੁਹਾਨੂੰ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ ਆਪਣੀ ਰਜਿਸਟਰਡ ਈਮੇਲ ID 'ਤੇ ਇੱਕ ਸੰਦੇਸ਼ ਵੀ ਪ੍ਰਾਪਤ ਹੋਵੇਗਾ।

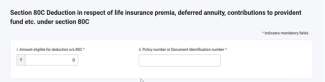

24. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ 80 C ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 C ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 C ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਕਟੌਤੀ ਲਈ ਯੋਗ ਰਕਮ

- ਪਾਲਿਸੀ ਨੰਬਰ ਜਾਂ ਦਸਤਾਵੇਜ਼ ਪਛਾਣ ਨੰਬਰ।

25. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ 80 CCD (1) ਜਾਂ 80CCD (1B ) ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 CCD (1) ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 CCD (1) ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਨਿਵੇਸ਼ ਦੀ ਰਕਮ

- ਕਰਦਾਤਾ ਦਾ ਪੈਨ.

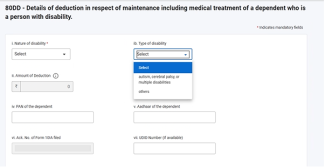

26. ਜੇਕਰ ਮੈਂ ਧਾਰਾ 80 DD ਜਾਂ 80U ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ ਤਾਂ ਮੈਨੂੰ ITR ਫਾਰਮ ਵਿੱਚ ਕਿਹੜੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 DD ਜਾਂ ਸੈਕਸ਼ਨ 80U ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 DD ਜਾਂ 80U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਅਪੰਗਤਾ ਦੀ ਪ੍ਰਕਿਰਤੀ

- ਅਪੰਗਤਾ ਦੀ ਕਿਸਮ

- ਕਟੌਤੀ ਦੀ ਰਕਮ

- ਨਿਰਭਰ ਦਾ ਪੈਨ

- ਨਿਰਭਰ ਵਿਅਕਤੀ ਦਾ ਆਧਾਰ

- ਫਾਰਮ 10 IA ਦਾਇਰ ਕੀਤੇ ਗਏ ਦੀ ਰਸੀਦ ਨੰਬਰ

27. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ 80 D ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 D ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 D ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਬੀਮਾਕਰਤਾ ਦਾ ਨਾਮ (ਬੀਮਾ ਕੰਪਨੀ)

- ਪਾਲਿਸੀ ਨੰਬਰ

- ਸਿਹਤ ਬੀਮਾ ਰਕਮ

28. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ ਧਾਰਾ 80 E, 80 EE, 80 EEA ਅਤੇ 80 EEB ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 E, 80 EE,80 EEA ਅਤੇ 80 EEB ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਇਹਨਾਂ ਧਾਰਾਵਾਂ ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਕਿਸ ਤੋਂ ਲਿਆ ਗਿਆ ਕਰਜ਼ਾ

- ਸੰਸਥਾ ਜਾਂ ਬੈਂਕ ਦਾ ਨਾਮ

- ਕਰਜ਼ਾ ਖਾਤਾ ਨੰਬਰ

- ਕਰਜ਼ੇ ਦੀ ਪ੍ਰਵਾਨਗੀ ਦੀ ਮਿਤੀ

- ਕਰਜ਼ਿਆਂ ਦੀ ਕੁੱਲ ਰਕਮ

- ਅੱਜ ਦੀ ਤਾਰੀਖ ਤੱਕ ਬਕਾਇਆ ਕਰਜ਼ਾ

- ਵਿਆਜ ਦੀ ਰਕਮ

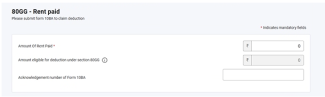

29. ਕੀ ਮੈਨੂੰ 80 GG ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨ 'ਤੇ ਕੋਈ ਫਾਰਮ ਭਰਨ ਦੀ ਲੋੜ ਹੈ?

AY 2025-26ਤੋਂ, ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80GG ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਆਮਦਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ 10 BA ਤੋਂ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਫਾਈਲ ਕਰਨੀ ਪਵੇਗੀ ਅਤੇ ਆਮਦਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਸ਼ਡਿਊਲ 80 GG ਵਿੱਚ ਫਾਰਮ 10 BA ਦੇ ਵੇਰਵੇ (ਰਸੀਦ ਨੰਬਰ) ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ।

30. ਜੇਕਰ ਮੈਂ ਧਾਰਾ 80 DD ਅਤੇ 80 U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ ਤਾਂ ਕੀ ਮੈਨੂੰ ਕੋਈ ਫਾਰਮ ਦਾਇਰ ਕਰਨ ਦੀ ਲੋੜ ਹੈ?

ਧਾਰਾ 80 DD ਅਤੇ 80 U ਦੀ ਕਟੌਤੀ ਸੰਬੰਧੀ ਨਵੇਂ ਸ਼ਡਿਊਲ ਜੋੜੇ ਗਏ ਹਨ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80DD ਅਤੇ 80U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਆਮਦਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ 10 IA ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਫਾਈਲ ਕਰਨੀ ਪਵੇਗੀ ਅਤੇ ਆਮਦਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਸ਼ਡਿਊਲ 80 DD ਅਤੇ 80 U ਵਿੱਚ ਫਾਰਮ 10 IA ਦੇ ਵੇਰਵੇ (ਫਾਈਲਿੰਗ ਫਾਰਮ ਦੀ ਮਿਤੀ ਅਤੇ ਰਸੀਦ ਨੰਬਰ) ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ।

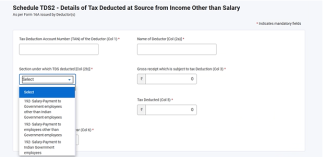

31. ਕੀ AY 2025-26ਲਈ ITR 1 ਦੇ TDS ਸ਼ਡਿਊਲ ਵਿੱਚ ਕੋਈ ਬਦਲਾਅ ਹੈ?

AY 2025-26ਤੋਂ, ਜੇਕਰ ਤੁਸੀਂ TDS ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਉਹ ਭਾਗ ਚੁਣਨਾ ਪਵੇਗਾ ਜਿਸ ਅਧੀਨ TDS ਕੱਟਿਆ ਜਾਂਦਾ ਹੈ।

ਸ਼ਬਦਾਵਲੀ

|

ਸੰਖੇਪ/ਸੰਖਿਪਤ ਰੂਪ |

ਵੇਰਵਾ/ਪੂਰਾ ਫਾਰਮ |

|

AY |

ਮੁਲਾਂਕਣ ਸਾਲ |

|

AOP |

ਵਿਅਕਤੀਆਂ ਦੀ ਐਸੋਸੀਏਸ਼ਨ |

|

AJP |

ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ |

|

BOI |

ਵਿਅਕਤੀਆਂ ਦੀ ਸੰਸਥਾ |

|

CIN |

ਚਲਾਨ ਪਛਾਣ ਨੰਬਰ |

|

CPC |

ਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਸੈਸਿੰਗ ਕੇਂਦਰ |

|

ਫਾਰਮ 26AS |

ਆਮਦਨ ਕਰ ਐਕਟ, 1961ਦੀ ਧਾਰਾ 285BB ਅਧੀਨ ਸਾਲਾਨਾ ਜਾਣਕਾਰੀ ਸਟੇਟਮੈਂਟ |

|

ITR |

ਆਮਦਨ ਕਰ ਰਿਟਰਨ |

|

ਧਾਰਾ ਦੇ ਤਹਿਤ |

ਸੈਕਸ਼ਨ ਦੇ ਅਧੀਨ |

|

DIN |

ਦਸਤਾਵੇਜ਼ ਪਛਾਣ ਨੰਬਰ |

|

FY |

ਵਿੱਤੀ ਸਾਲ |

|

GTI |

ਸਕਲ ਕੁੱਲ ਆਮਦਨ |

|

XML |

ਐਕਸਟੈਂਸੀਬਲ ਮਾਰਕਅੱਪ ਭਾਸ਼ਾ |

|

HUF |

ਹਿੰਦੂ ਅਣਵੰਡਿਆ ਪਰਿਵਾਰ |

|

ERI |

ਈ-ਰਿਟਰਨ ਇੰਟਰਮੀਡੀਏਰੀ |

|

ਓਲਟਾਸ |

ਔਨਲਾਈਨ ਟੈਕਸ ਲੇਖਾ ਪ੍ਰਣਾਲੀ |

|

PAN |

ਸਥਾਈ ਖਾਤਾ ਨੰਬਰ |

|

JSON |

ਜਾਵਾ ਸਕ੍ਰਿਪਟ ਆਬਜੈਕਟ ਨੋਟੇਸ਼ਨ |

|

TDS |

ਸਰੋਤ 'ਤੇ ਕਟੌਤੀ ਕੀਤਾ ਗਿਆ ਕਰ |

|

TIN |

ਟੈਕਸ ਜਾਣਕਾਰੀ ਨੈੱਟਵਰਕ |

|

NSDL |

ਨੈਸ਼ਨਲ ਸਕਿਓਰਿਟੀਜ਼ ਡਿਪਾਜ਼ਿਟਰੀ ਲਿਮਿਟੇਡ |

|

TCS |

ਸਰੋਤ 'ਤੇ ਇਕੱਤਰ ਕੀਤਾ ਗਿਆ ਕਰ |