1. ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਲਈ ITR-4 ਫਾਈਲ ਕਰਨ ਲਈ ਕੌਣ ਯੋਗ ਹੈ?

ITR-4 ਇੱਕ ਨਿਵਾਸੀ ਵਿਅਕਤੀ / HUF / ਫਰਮ (LLP ਤੋਂ ਇਲਾਵਾ) ਦੁਆਰਾ ਫਾਈਲ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ ਜਿਸ ਕੋਲ:

- ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਆਮਦਨ ₹50 ਲੱਖ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੈ

- ਕਾਰੋਬਾਰ ਅਤੇ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ ਜਿਸਦੀ ਧਾਰਾ 44AD, 44ADA ਜਾਂ 44AE ਦੇ ਤਹਿਤ ਅਨੁਮਾਨਿਤ ਅਧਾਰ 'ਤੇ ਗਣਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ

- ਧਾਰਾ 112A ਦੇ ਤਹਿਤ ਲੰਬੀ ਮਿਆਦ ਦਾ ਪੂੰਜੀ ਲਾਭ.1.25 ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਣਾ ਚਾਹੀਦਾ

- ਤਨਖਾਹ/ਪੈਨਸ਼ਨ ਤੋਂ ਆਮਦਨ, ਇੱਕ ਘਰ ਦੀ ਜਾਇਦਾਦ, ਖੇਤੀਬਾੜੀ ਆਮਦਨ (₹ 5000/- ਤੱਕ)

- ਹੋਰ ਸਰੋਤ ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਸ਼ਾਮਿਲ ਹਨ (ਲਾਟਰੀ ਤੋਂ ਜਿੱਤਣ ਅਤੇ ਰੇਸ ਦੇ ਘੋੜਿਆਂ ਤੋਂ ਆਮਦਨ ਨੂੰ ਛੱਡ ਕੇ):

- ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ ਤੋਂ ਵਿਆਜ

- ਡਿਪਾਜ਼ਿਟ ਤੋਂ ਵਿਆਜ (ਬੈਂਕ / ਪੋਸਟ ਆਫਿਸ / ਕੋਆਪਰੇਟਿਵ ਸੁਸਾਇਟੀ)

- ਆਮਦਨ ਕਰ ਰਿਫੰਡ ਤੋਂ ਵਿਆਜ

- ਪਰਿਵਾਰਕ ਪੈਨਸ਼ਨ

- ਵਧੇ ਹੋਏ ਮੁਆਵਜ਼ੇ 'ਤੇ ਪ੍ਰਾਪਤ ਵਿਆਜ

- ਕੋਈ ਹੋਰ ਵਿਆਜ ਆਮਦਨ (ਉਦਾਹਰਣ ਲਈ, ਅਸੁਰੱਖਿਅਤ ਕਰਜ਼ੇ ਤੋਂ ਵਿਆਜ ਆਮਦਨ)

2. ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਲਈ ITR-4 ਫਾਈਲ ਕਰਨ ਦੇ ਯੋਗ ਕੌਣ ਨਹੀਂ ਹੈ?

ITR-4 ਕਿਸੇ ਵਿਅਕਤੀ / HUF / ਫਰਮ (LLP ਤੋਂ ਇਲਾਵਾ) ਦੁਆਰਾ ਫਾਈਲ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ ਜੋ:

- ਇੱਕ ਨਿਵਾਸੀ ਹੈ ਪਰ ਆਮ ਤੌਰ 'ਤੇ ਨਿਵਾਸੀ ਨਹੀਂ (RNOR), ਜਾਂ ਗੈਰ-ਨਿਵਾਸੀ ਭਾਰਤੀ

- ਕੁੱਲ ਆਮਦਨ ₹ 50 ਲੱਖ ਤੋਂ ਵੱਧ ਹੈ

- ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ;

- ਧਾਰਾ 112A ਦੇ ਤਹਿਤ ਲੰਬੀ ਮਿਆਦ ਦਾ ਪੂੰਜੀ ਲਾਭ 1.25 ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ

- ₹5,000/- ਤੋਂ ਵੱਧ ਖੇਤੀਬਾੜੀ ਆਮਦਨ ਹੈ

- ਇੱਕ ਕੰਪਨੀ ਵਿੱਚ ਡਾਇਰੈਕਟਰ ਹੈ

- ਇੱਕ ਤੋਂ ਵੱਧ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ ਹੈ;

- ਹੇਠ ਲਿਖੇ ਪ੍ਰਕਾਰ ਦੀ ਆਮਦਨ ਹੈ:

- ਲਾਟਰੀ ਤੋਂ ਜਿੱਤਣਾ;

- ਰੇਸ ਦੇ ਘੋੜਿਆਂ ਦੀ ਮਾਲਕੀ ਅਤੇ ਇਹਨਾਂ ਦੀ ਸਾਂਭ-ਸੰਭਾਲ ਕਰਨ ਦੀ ਗਤੀਵਿਧੀ;

- ਧਾਰਾ 115BBDA ਦੇ ਤਹਿਤ ਜਾਂ ਧਾਰਾ 115BBE ਵਿਸ਼ੇਸ਼ ਦਰਾਂ 'ਤੇ ਕਰਯੋਗ ਆਮਦਨ

- ਜਿਸ ਕੋਲ ਪਿਛਲੇ ਸਾਲ ਦੇ ਦੌਰਾਨ ਕਿਸੇ ਵੀ ਸਮੇਂ ਕੋਈ ਵੀ ਗੈਰ-ਸੂਚੀਬੱਧ ਇਕੁਇਟੀ ਸ਼ੇਅਰ ਹਨ

- ਜਿਸਨੇ ਇੱਕ ਯੋਗ ਸਟਾਰਟ-ਅਪ ਹੋਣ ਦੇ ਨਾਤੇ ਰੁਜ਼ਗਾਰਦਾਤਾ ਤੋਂ ਪ੍ਰਾਪਤ ESOP 'ਤੇ ਆਮਦਨ ਕਰ ਨੂੰ ਮੁਲਤਵੀ ਕਰ ਦਿੱਤਾ ਹੈ

- ITR-4 ਲਈ ਯੋਗਤਾ ਸ਼ਰਤਾਂ ਦੇ ਤਹਿਤ ਕਵਰ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ

3. ਮੈਂ ਇੱਕ ਅਜਿਹਾ ਵਿਅਕਤੀ ਹਾਂ ਜਿਸ ਕੋਲ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ, ਕੀ ਮੈਂ ITR-4 ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਦੀ ਚੋਣ ਕਰ ਸਕਦਾ ਹਾਂ ?

ਹਾਂ, ਜੇਕਰ ਤੁਹਾਡੀ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ ਤਾਂ ਤੁਸੀਂ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹੋ ਪਰ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰਨ ਲਈ ਤੁਹਾਨੂੰ ਆਮਦਨ ਕਰ ਐਕਟ, 1961ਦੀ ਧਾਰਾ 139(1) ਦੇ ਅਧੀਨ ITR ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਰਧਾਰਤ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10 IEA ਫਾਈਲ ਕਰਨਾ ਪਵੇਗਾ।

4. ਮੈਂ ਇੱਕ ਅਜਿਹਾ ਵਿਅਕਤੀ ਹਾਂ ਜਿਸਦੀ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ ਕੀ ਮੈਂ ਹਰ ਸਾਲ ਨਵੀਂ ਕਰ ਰੇਜੀਮ ਅਤੇ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਵਿਚਕਾਰ ਸਵਿੱਚ ਕਰ ਸਕਦਾ ਹਾਂ?

ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਹਰ ਸਾਲ ਨਵੀਂ ਅਤੇ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀਆਂ ਵਿੱਚੋਂ ਚੋਣ ਕਰਨ ਦੇ ਯੋਗ ਨਹੀਂ ਹਨ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਉਹ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਦੀ ਚੋਣ ਕਰ ਲੈਂਦੇ ਹਨ, ਤਾਂ ਉਹਨਾਂ ਕੋਲ ਆਪਣੇ ਜੀਵਨ ਕਾਲ ਵਿੱਚ ਨਵੀਂ ਕਰ ਰੇਜੀਮ ਵਿੱਚ ਵਾਪਸ ਜਾਣ ਦਾ ਇੱਕ ਵਾਰੀ ਵਿਕਲਪ ਹੁੰਦਾ ਹੈ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਉਹ ਵਾਪਸ ਚਲੇ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਉਹ ਦੁਬਾਰਾ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਦੀ ਚੋਣ ਨਹੀਂ ਕਰ ਸਕਦੇ।

ਜ਼ਰੂਰੀ ਤੌਰ 'ਤੇ, ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਵਾਲੇ ਲੋਕਾਂ ਨੂੰ ਫਾਰਮ 10-IEA ਨੂੰ ਦੋ ਵਾਰ ਭਰਨਾ ਪੈ ਸਕਦਾ ਹੈ, ਇੱਕ ਵਾਰ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ ਅਤੇ ਦੂਜਾ ਨਵੀਂ ਰੇਜੀਮ ਵਿੱਚ ਵਾਪਸ ਜਾਣ ਲਈ।

5. ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਨੂੰ ਚੁਣਨ/ਵਾਪਸ ਲੈਣ ਲਈ ਫਾਰਮ 10 IEA ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ ਕੀ ਹੈ?

ਆਮਦਨ ਕਰ ਕਾਨੂੰਨਾਂ ਦੇ ਅਨੁਸਾਰ, ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਵਾਲੇ ਵਿਅਕਤੀ ਨੂੰ ITR ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10-IEA ਫਾਈਲ ਕਰਨਾ ਪਵੇਗਾ।

6. ਕੀ ITR-1 ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਦਾਅਵਾ ਕਰਨ ਲਈ ਉਪਲਬਧ ਹੋਣਗੀਆਂ?

ਹਾਂ, ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਰਿਟਰਨ ਵਿੱਚ ਦਾਅਵਾ ਕਰਨ ਲਈ ਉਪਲਬਧ ਹੋਣਗੀਆਂ ਜਦੋਂ ਕਰਦਾਤਾ ਨਿਯਤ ਮਿਤੀ ਦੇ ਅੰਦਰ ਫਾਰਮ 10-IEA ਫਾਈਲ ਕਰਨ ਤੋਂ ਬਾਅਦ ਹੇਠਾਂ ਦਿੱਤੇ ਸਵਾਲ ਨੂੰ 'ਨਿਯਤ ਮਿਤੀ ਦੇ ਨਾਲ ਹਾਂ' ਵਜੋਂ ਚੁਣ ਕੇ ਡਿਫਾਲਟ ਨਵੀਂ ਕਰ ਰੇਜੀਮ ਦੇ ਵਿਕਲਪ ਨੂੰ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਵਿੱਚ ਬਦਲ ਦੇਵੇਗਾ ਅਤੇ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਦੇ ਤਹਿਤ ਰਿਟਰਨ ਵਿੱਚ ਫਾਰਮ 10IEA ਫਾਈਲ ਕਰਨ ਦੀ ਮਿਤੀ ਅਤੇ ਰਸੀਦ ਨੰਬਰ ਪੇਸ਼ ਕਰੇਗਾ:

7. ITR-4 ਫਾਈਲ ਕਰਨ ਲਈ ਮੈਨੂੰ ਕਿਹੜੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਲੋੜ ਹੈ? ਕੀ ITR ਫਾਈਲ ਕਰਨ ਲਈ ਆਧਾਰ ਨੂੰ ਪੈਨ ਨਾਲ ਲਿੰਕ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ?

ਤੁਹਾਨੂੰ ITR-4 ਫਾਈਲ ਕਰਨ ਲਈ ਹੇਠਾਂ ਦਿੱਤੇ ਦਸਤਾਵੇਜ਼ ਤਿਆਰ ਰੱਖਣ ਦੀ ਲੋੜ ਹੋਵੇਗੀ (ਜਿਵੇਂ ਲਾਗੂ ਹੋਵੇ):

- ਫਾਰਮ 16

- ਫਾਰਮ 26AS ਅਤੇ AIS

- ਫਾਰਮ 16A

- ਬੈਂਕ ਸਟੇਟਮੈਂਟ

- ਹਾਊਸਿੰਗ ਲੋਨ ਵਿਆਜ ਸਰਟੀਫਿਕੇਟ

- ਕੀਤੇ ਗਏ ਦਾਨ ਦੀਆਂ ਰਸੀਦਾਂ

- ਕਿਰਾਏ ਦਾ ਇਕਰਾਰਨਾਮਾ

- ਕਿਰਾਏ ਦੀਆਂ ਰਸੀਦਾਂ

- ਨਿਵੇਸ਼ ਪ੍ਰੀਮੀਅਮ ਭੁਗਤਾਨ ਦੀਆਂ ਰਸੀਦਾਂ - LIC, ULIP ਆਦਿ।

ਆਧਾਰ ਅਤੇ ਪੈਨ ਨੂੰ ਲਿੰਕ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਹਾਲਾਂਕਿ, ਜੇਕਰ ਤੁਹਾਡਾ ਪੈਨ ਆਧਾਰ ਨਾਲ ਲਿੰਕ ਨਹੀਂ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਅਜੇ ਵੀ ਆਪਣੀ ITR ਫਾਈਲ ਕਰ ਸਕੋਗੇ, ਪਰ ਤੁਹਾਡੇ ਕੋਲ ਪੋਰਟਲ 'ਤੇ ਸੀਮਿਤ ਐਕਸੈਸ ਹੋਵੇਗਾ। ਇਸ ਲਈ ਪੈਨ ਨੂੰ ਆਧਾਰ ਨਾਲ ਲਿੰਕ ਕਰਨ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ।

8. ITR-4 ਫਾਈਲ ਕਰਨ ਵਾਲੇ ਉਪਭੋਗਤਾਵਾਂ ਲਈ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਕੀ ਹੈ?

ਆਮਦਨ ਕਰ ਅਧਿਨਿਯਮ (1961) ਦੀ ਧਾਰਾ 44AA ਦੇ ਅਨੁਸਾਰ, ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਵਿੱਚ ਲੱਗੇ ਵਿਅਕਤੀ ਨੂੰ ਖਾਸ ਸ਼ਰਤਾਂ ਦੇ ਅਨੁਸਾਰ ਕੁਝ ਸਥਿਤੀਆਂ ਵਿੱਚ ਨਿਯਮਿਤ ਖਾਤਾ ਵਹੀਆਂ ਰੱਖਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਛੋਟੇ ਕਰਦਾਤਾਵਾਂ ਨੂੰ ਅਜਿਹੇ ਅਨੁਪਾਲਨ ਦੇ ਬੋਝ ਤੋਂ ਰਾਹਤ ਦੇਣ ਲਈ, ਇਨਕਮ ਕਰ ਅਧਿਨਿਯਮ ਨੇ ਧਾਰਾ 44AD, 44ADA ਅਤੇ 44AE ਦੇ ਤਹਿਤ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਸਕੀਮ ਤਿਆਰ ਕੀਤੀ ਹੈ। ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਸਕੀਮ ਨੂੰ ਅਪਣਾਉਣ ਵਾਲਾ ਵਿਅਕਤੀ ਇੱਕ ਨਿਰਧਾਰਿਤ ਦਰ 'ਤੇ ਆਮਦਨ ਦੀ ਘੋਸ਼ਣਾ ਕਰ ਸਕਦਾ ਹੈ। ਅਧਿਨਿਯਮ ਨੇ ਹੇਠਾਂ ਦਿੱਤੇ ਅਨੁਸਾਰ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾਵਾਂ (ITR- 4 ਉਪਭੋਗਤਾਵਾਂ ਲਈ) ਨਿਰਧਾਰਿਤ ਕੀਤੀਆਂ ਹਨ:

- ਧਾਰਾ 44AD:ਕੁਝ ਸ਼ਰਤਾਂ ਦੇ ਅਧੀਨ ਕੁਝ ਕਾਰੋਬਾਰ ਵਿੱਚ ਲੱਗੇ ਕਰਦਾਤਾਵਾਂ (ਨਿਵਾਸੀ ਵਿਅਕਤੀ, ਨਿਵਾਸੀ HUF, ਜਾਂ ਨਿਵਾਸੀ ਭਾਈਵਾਲੀ ਫਰਮ (LLP ਤੋਂ ਇਲਾਵਾ) ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਅਨੁਮਾਨਿਤ ਅਧਾਰ 'ਤੇ ਆਮਦਨ ਦੀ ਗਣਨਾ।

- ਧਾਰਾ 44ADA:ਕੁਝ ਸ਼ਰਤਾਂ ਦੇ ਅਧੀਨ ਭਾਰਤ ਵਿੱਚ ਵਸਨੀਕ ਹੋਣ ਅਤੇ ਧਾਰਾ 44AA (1) ਵਿੱਚ ਦਰਸਾਏ ਗਏ ਪੇਸ਼ੇ ਵਿੱਚ ਲੱਗੇ ਕਰਦਾਤਾ ਲਈ ਅਨੁਮਾਨਿਤ ਅਧਾਰ 'ਤੇ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਦੀ ਗਣਨਾ।

- ਧਾਰਾ 44AE: ਮਾਲ ਗੱਡੀਆਂ ਚਲਾਉਣ, ਲੀਜ਼ 'ਤੇ ਦੇਣ ਜਾਂ ਕਿਰਾਏ 'ਤੇ ਲੈਣ ਦੇ ਕਾਰੋਬਾਰ ਵਿੱਚ ਲੱਗੇ ਕਰਦਾਤਾਵਾਂ (ਵਿਅਕਤੀ, HUF, ਫਰਮ (LLP ਤੋਂ ਇਲਾਵਾ) ਜਾਂ ਕੋਈ ਹੋਰ ਵਿਅਕਤੀ ਨਿਵਾਸੀ ਜਾਂ ਗੈਰ-ਨਿਵਾਸੀ ਹੋਣ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਅਨੁਮਾਨਿਤ ਆਧਾਰ 'ਤੇ ਆਮਦਨ ਦੀ ਗਣਨਾ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੌਰਾਨ ਕਿਸੇ ਵੀ ਸਮੇਂ ਦਸ ਤੋਂ ਵੱਧ ਮਾਲ ਗੱਡੀਆਂ ਦਾ ਮਾਲਕ ਨਹੀਂ ਹੈ।

9. ਧਾਰਾ 44AD ਅਤੇ ਧਾਰਾ 44ADA ਦੇ ਤਹਿਤ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕਰਨ ਲਈ ਥ੍ਰੈਸ਼ਹੋਲਡ ਸੀਮਾ ਕੀ ਹੈ?

ਧਾਰਾ 44AD ਦੇ ਤਹਿਤ ਟਰਨਓਵਰ ਦੀ ਸੀਮਾ 3 ਕਰੋੜ ਰੁਪਏ ਹੈ (ਜੇਕਰ ਪਿਛਲੇ ਸਾਲ ਦੌਰਾਨ ਪ੍ਰਾਪਤ ਹੋਈਆਂ ਰਕਮਾਂ ਦੀ ਰਕਮ ਜਾਂ ਕੁੱਲ ਰਕਮ, ਨਕਦ ਅਤੇ ਕਿਸੇ ਹੋਰ ਢੰਗ ਨਾਲ, ਪਿਛਲੇ ਸਾਲ ਦੀਆਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਦੇ 5% ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੈ) ਅਤੇ ਨਹੀਂ ਤਾਂ 2 ਕਰੋੜ ਰੁਪਏ।

ਧਾਰਾ 44ADA ਦੇ ਤਹਿਤ ਸੀਮਾ 75ਲੱਖ ਰੁਪਏ ਹੈ ((ਜੇਕਰ ਪਿਛਲੇ ਸਾਲ ਦੌਰਾਨ ਪ੍ਰਾਪਤ ਹੋਈ ਰਕਮ ਜਾਂ ਕੁੱਲ ਰਕਮ ਦਾ ਜੋੜ, ਨਕਦ ਅਤੇ ਕਿਸੇ ਹੋਰ ਢੰਗ ਨਾਲ, ਪਿਛਲੇ ਸਾਲ ਦੀਆਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਦੇ 5% ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੈ) ਅਤੇ ਨਹੀਂ ਤਾਂ 50 ਲੱਖ ਰੁਪਏ।

10. ਧਾਰਾ 44AD ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਲਈ ਕੌਣ ਯੋਗ ਨਹੀਂ ਹੈ?

ਧਾਰਾ 44AD ਦੀ ਸਕੀਮ ਹੇਠਾਂ ਦਿੱਤੇ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਛੱਡ ਕੇ, ਕਿਸੇ ਵੀ ਕਾਰੋਬਾਰ ਵਿੱਚ ਲੱਗੇ ਛੋਟੇ ਕਰਦਾਤਾਵਾਂ ਨੂੰ ਰਾਹਤ ਦੇਣ ਲਈ ਬਣਾਈ ਗਈ ਹੈ:

- ਧਾਰਾ 44AE ਵਿੱਚ ਦਰਸਾਈਆਂ ਗਈਆਂ ਮਾਲ ਗੱਡੀਆਂ ਚਲਾਉਣ, ਕਿਰਾਏ 'ਤੇ ਲੈਣ ਜਾਂ ਲੀਜ਼ 'ਤੇ ਦੇਣ ਦਾ ਕਾਰੋਬਾਰ

- ਕੋਈ ਵੀ ਏਜੰਸੀ ਦਾ ਕਾਰੋਬਾਰ ਕਰਨ ਵਾਲਾ ਵਿਅਕਤੀ

- ਕਮਿਸ਼ਨ ਜਾਂ ਦਲਾਲੀ ਦੇ ਰੂਪ ਵਿੱਚ ਆਮਦਨ ਕਮਾਉਣ ਵਾਲਾ ਵਿਅਕਤੀ (ਉਦਾਹਰਣ ਲਈ, ਬੀਮਾ ਏਜੰਟ)

- ਕੋਈ ਵੀ ਕਾਰੋਬਾਰ ਜਿਸਦਾ ਕੁੱਲ ਟਰਨਓਵਰ ਜਾਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ₹ 2 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹਨ

- ਕੋਈ ਵੀ ਕਾਰੋਬਾਰ ਜਿਸਦਾ ਕੁੱਲ ਟਰਨਓਵਰ ਜਾਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ₹ 3 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹਨ (₹ 3 ਕਰੋੜ ਉਸ ਸਥਿਤੀ ਲਈ ਲਾਗੂ ਹੁੰਦਾ ਹੈ ਜਿੱਥੇ ਪਿਛਲੇ ਸਾਲ ਦੌਰਾਨ ਪ੍ਰਾਪਤ ਹੋਈਆਂ ਰਕਮਾਂ ਦੀ ਰਕਮ ਜਾਂ ਕੁੱਲ ਰਕਮ, ਨਕਦ ਅਤੇ ਕਿਸੇ ਹੋਰ ਢੰਗ ਨਾਲ, ਪਿਛਲੇ ਸਾਲ ਦੀਆਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਦੇ 5% ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੈ)

- ਉਪਰੋਕਤ ਤੋਂ ਇਲਾਵਾ, ਇੱਕ ਵਿਅਕਤੀ ਜਿਸਨੂੰ ਧਾਰਾ 44AA (1) ਵਿੱਚ ਦਰਸਾਈਆਂ ਗਈਆਂ ਖਾਤਾ ਵਹੀਆਂ ਨੂੰ ਸੰਭਾਲਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਉਹ 44AD ਧਾਰਾ ਦੇ ਤਹਿਤ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਲਈ ਯੋਗ ਨਹੀਂ ਹੈ।

11. ਸਾਲ ਵਿੱਚ ਮੇਰੇ ਕਾਰੋਬਾਰ ਲਈ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ₹ 3 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹਨ। ਕੀ ਮੈਂ 44AD ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਸਕੀਮ ਦੀ ਚੋਣ ਕਰ ਸਕਦਾ ਹਾਂ?

ਨਹੀਂ। ਤੁਸੀਂ ਧਾਰਾ 44AD ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਤਾਂ ਹੀ ਕਰ ਸਕਦੇ ਹੋ ਜੇਕਰ ਤੁਹਾਡੇ ਕਾਰੋਬਾਰ ਤੋਂ ਕੁੱਲ ਟਰਨਓਵਰ ਜਾਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਨਿਰਧਾਰਿਤ ਸੀਮਾ (ਅਰਥਾਤ, ₹ 3 ਕਰੋੜ) ਤੋਂ ਵੱਧ ਨਹੀਂ ਹਨ।

12. ਧਾਰਾ 44ADA ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੌਣ ਕਰ ਸਕਦਾ ਹੈ?

ਧਾਰਾ 44ADA ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਨੂੰ ਇੱਕ ਕਰਦਾਤਾ ਦੁਆਰਾ ਅਪਣਾਇਆ ਜਾ ਸਕਦਾ ਹੈ ਜੋ ਵਿਅਕਤੀਗਤ ਜਾਂ ਭਾਈਵਾਲੀ ਫਰਮ (LLP ਤੋਂ ਇਲਾਵਾ) ਅਤੇ ਭਾਰਤ ਵਿੱਚ ਨਿਸ਼ਚਿਤ ਪੇਸ਼ੇ ਵਾਲਾ ਨਿਵਾਸੀ ਹੈ ਜਿਸ ਦੀਆਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਇੱਕ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ₹ 50 ਲੱਖ ਤੋਂ ਵੱਧ ਨਾ ਹੋਣ।

ਬਸ਼ਰਤੇ ਕਿ ਜੇਕਰ ਪਿਛਲੇ ਸਾਲ ਦੌਰਾਨ ਨਕਦ ਵਿੱਚ ਪ੍ਰਾਪਤ ਹੋਈ ਰਕਮ ਜਾਂ ਕੁੱਲ ਰਕਮ, ਅਜਿਹੇ ਪਿਛਲੇ ਸਾਲ ਦੀਆਂ ਕੁੱਲ ਸਕਲ ਪ੍ਰਾਪਤੀਆਂ ਦੇ ਪੰਜ ਪ੍ਰਤੀਸ਼ਤ ਤੋਂ ਵੱਧ ਨਾ ਹੋਵੇ, ਤਾਂ ਇੱਕ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ਸੀਮਾ 75 ਲੱਖ ਤੱਕ ਹੈ।

ਹੇਠਾਂ ਦਿੱਤੇ ਪੇਸ਼ੇ ਨਿਰਧਾਰਿਤ ਪੇਸ਼ੇ ਹਨ:

- ਕਾਨੂੰਨੀ

- ਮੈਡੀਕਲ

- ਇੰਜੀਨੀਅਰਿੰਗ ਜਾਂ ਆਰਕੀਟੈਕਚਰਲ

- ਅਕਾਊਂਟੈਂਸੀ

- ਟੈਕਨੀਕਲ ਕੰਸਲਟੈਂਸੀ

- ਇੰਟੀਰੀਅਰ ਡੈਕੋਰੇਸ਼ਨ

- CBDT ਦੁਆਰਾ ਸੂਚਿਤ ਕੀਤੇ ਅਨੁਸਾਰ ਕੋਈ ਹੋਰ ਪੇਸ਼ੇ

13. ਮੈਂ ਧਾਰਾ 44AD ਜਾਂ 44ADA ਦੀ ਅਨੁਮਾਨਿਤ ਆਮਦਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ। ਕੀ ਮੈਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਦੀਆਂ ਸੰਬੰਧਿਤ ਧਾਰਾਵਾਂ ਦੇ ਤਹਿਤ ਲਾਗੂ ਦਰ 'ਤੇ ਲਾਭ ਘੋਸ਼ਿਤ ਕਰਨ ਤੋਂ ਬਾਅਦ ਖਰਚਿਆਂ ਦੀ ਹੋਰ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹਾਂ?

ਨਹੀਂ, ਇੱਕ ਵਿਅਕਤੀ ਜਿਸਨੇ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ, ਇਹ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ ਕਿ ਉਸ ਨੇ ਖਰਚਿਆਂ ਦੀ ਸਾਰੀ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕੀਤਾ ਹੈ। ਨਿਰਧਾਰਿਤ ਦਰ 'ਤੇ ਲਾਭ ਘੋਸ਼ਿਤ ਕਰਨ ਤੋਂ ਬਾਅਦ ਕਟੌਤੀ ਦੇ ਕਿਸੇ ਵੀ ਹੋਰ ਦਾਅਵੇ ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਹੈ। ਹਾਲਾਂਕਿ, ਤੁਸੀਂ ਅਧਿਆਇ VI-A ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹੋ।

14. ਮੈਂ ਧਾਰਾ 44ADA ਦੀ ਅਨੁਮਾਨਿਤ ਆਮਦਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ। ਕੀ ਮੈਨੂੰ ਧਾਰਾ 44ADA ਵਿੱਚ ਸ਼ਾਮਿਲ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਪੇਸ਼ਗੀ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪਵੇਗਾ?

ਹਾਂਜੀ। ਧਾਰਾ 44ADA ਦੇ ਤਹਿਤ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕਰਨ ਵਾਲਾ ਕੋਈ ਵੀ ਵਿਅਕਤੀ ਪਿਛਲੇ ਸਾਲ ਦੇ 15 ਮਾਰਚ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ 100% ਪੇਸ਼ਗੀ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਪਿਛਲੇ ਸਾਲ ਦੇ 15 ਮਾਰਚ ਤੱਕ ਪੇਸ਼ਗੀ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਧਾਰਾ 234B ਅਤੇ ਧਾਰਾ 234C ਦੇ ਅਨੁਸਾਰ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜਵਾਬਦੇਹ ਹੋਵੋਗੇ। 31 ਮਾਰਚ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਪੇਸ਼ਗੀ ਕਰ ਦੇ ਰੂਪ ਵਿੱਚ ਭੁਗਤਾਨ ਕੀਤੀ ਗਈ ਕੋਈ ਵੀ ਰਕਮ ਵੀ ਉਸ ਦਿਨ ਖਤਮ ਹੋਣ ਵਾਲੇ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਪੇਸ਼ਗੀ ਕਰ ਵਜੋਂ ਮੰਨੀ ਜਾਵੇਗੀ।

15. ਮੈਂ ਧਾਰਾ 44ADA ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ। ਕੀ ਮੈਨੂੰ ਧਾਰਾ 44AA ਦੇ ਅਨੁਸਾਰ ਵਹੀ ਖਾਤਿਆਂ ਨੂੰ ਮੇਨਟੇਨ ਕਰਨ ਦੀ ਲੋੜ ਹੈ?

ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 44AA (1) ਵਿੱਚ ਦਰਸਾਏ ਗਏ ਕਿਸੇ ਖਾਸ ਪੇਸ਼ੇ ਵਿੱਚ ਲੱਗੇ ਹੋ ਅਤੇ ਧਾਰਾ 44ADA (ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਦੇ @50% ਆਮਦਨ ਦੀ ਘੋਸ਼ਣਾ ਕਰੋ) ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਨਿਰਧਾਰਿਤ ਪੇਸ਼ੇ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਖਾਤਾ ਵਹੀਆਂ ਨੂੰ ਸੰਭਾਲਣ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ। (ਅਰਥਾਤ, ਧਾਰਾ 44AA ਦਾ ਪ੍ਰਾਵਧਾਨ ਲਾਗੂ ਨਹੀਂ ਹੋਵੇਗਾ)।

16. ਮੈਂ ਧਾਰਾ 44AE ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ। ਕੀ ਮੈਨੂੰ ਧਾਰਾ 44AE ਵਿੱਚ ਸ਼ਾਮਿਲ ਕਾਰੋਬਾਰ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਪੇਸ਼ਗੀ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪਵੇਗਾ?

ਹਾਂ, ਤੁਸੀਂ ਪੇਸ਼ਗੀ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜਵਾਬਦੇਹ ਹੋਵੋਗੇ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 44AE ਦੀ ਅਨੁਮਾਨਿਤ ਕਰਾਧਾਨ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ ਤਾਂ ਪੇਸ਼ਗੀ ਕਰ ਦੇ ਭੁਗਤਾਨ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਕੋਈ ਰਿਆਇਤ ਨਹੀਂ ਹੈ।

17. ਮੈਂ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰਾਂ ਜੋ ਅੰਸ਼ਿਕ ਤੌਰ ਤੇ ਸਵੈ-ਮਾਲਿਕੀ ਵਾਲੀ ਹੈ ਅਤੇ ਅੰਸ਼ਿਕ ਤੌਰ 'ਤੇ ਕਿਰਾਏ 'ਤੇ ਦਿੱਤੀ ਗਈ ਹੈ?

ਘਰ ਦੀ ਜਾਇਦਾਦ ਵਿੱਚ ਦੋ ਜਾਂ ਦੋ ਤੋਂ ਵੱਧ ਸੁਤੰਤਰ ਇਕਾਈਆਂ ਸ਼ਾਮਿਲ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਜਿਨ੍ਹਾਂ ਵਿੱਚੋਂ ਇੱਕ ਸਵੈ-ਮਾਲਿਕੀ ਵਾਲੀ ਹੈ ਅਤੇ ਬਾਕੀ ਦੀ ਵਰਤੋਂ ਕਿਸੇ ਹੋਰ ਉਦੇਸ਼ ਲਈ ਕੀਤੀ ਜਾਂਦੀ ਹੈ (ਜਿਵੇਂ, ਕਿਰਾਏ 'ਤੇ ਦਿੱਤੀ ਗਈ ਜਾਂ ਆਪਣੇ ਕਾਰੋਬਾਰ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਹੈ)। ਅਜਿਹੀ ਸੰਪਤੀ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਦੀ ਗਣਨਾ ਨਿਮਨਲਿਖਿਤ ਤਰੀਕੇ ਨਾਲ ਕੀਤੀ ਜਾਵੇਗੀ:

- ਪੂਰੇ ਸਾਲ ਦੌਰਾਨ ਤੁਹਾਡੇ ਨਿਵਾਸ ਲਈ ਤੁਹਾਡੇ ਦੁਆਰਾ ਕਬਜ਼ੇ ਵਿੱਚ ਰੱਖੇ ਭਾਗ/ਇਕਾਈ ਨੂੰ ਇੱਕ ਸੁਤੰਤਰ ਸੰਪਤੀ ਮੰਨਿਆ ਜਾਵੇਗਾ ਅਤੇ ਅਜਿਹੇ ਭਾਗ/ਇਕਾਈ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਦੀ ਗਣਨਾ ਉਸ ਤਰੀਕੇ ਨਾਲ ਕੀਤੀ ਜਾਵੇਗੀ ਜਿਵੇਂ ਕਿ ਸਵੈ-ਕਬਜ਼ੇ ਵਾਲੀ ਜਾਇਦਾਦ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ITR-4 ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਵਿੱਚ ਦੱਸਿਆ ਗਿਆ ਹੈ।

- ਜਿਹੜੇ ਭਾਗ/ਇਕਾਈ ਨੂੰ ਕਿਰਾਏ 'ਤੇ ਦਿੱਤਾ ਗਿਆ ਹੈ, ਉਸ ਨੂੰ ਇੱਕ ਸੁਤੰਤਰ ਸੰਪਤੀ ਵਜੋਂ ਮੰਨਿਆ ਜਾਵੇਗਾ ਅਤੇ ਅਜਿਹੇ ਭਾਗ/ਇਕਾਈ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਦੀ ਗਣਨਾ ਉਸ ਤਰੀਕੇ ਨਾਲ ਕੀਤੀ ਜਾਵੇਗੀ ਜਿਵੇਂ ਕਿ ਕਿਰਾਏ 'ਤੇ ਦਿੱਤੀ ਗਈ ਜਾਇਦਾਦ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ITR-4 ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਵਿੱਚ ਦੱਸਿਆ ਗਿਆ ਹੈ।

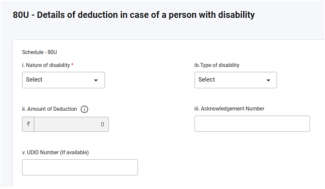

18. ਜੇਕਰ ਮੈਂ ਧਾਰਾ 80 DD ਅਤੇ 80 U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ ਤਾਂ ਕੀ ਮੈਨੂੰ ਕੋਈ ਫਾਰਮ ਦਾਇਰ ਕਰਨ ਦੀ ਲੋੜ ਹੈ?

ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਤੋਂ ਧਾਰਾ 80 DD ਅਤੇ 80 U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਨਵੀਂ ਅਨੁਸੂਚੀ ਸ਼ਾਮਲ ਕੀਤੀ ਗਈ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80DD ਅਤੇ 80U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਫਾਈਲ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10 IA ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਦਾਇਰ ਕਰਨਾ ਪਏਗਾ ਅਤੇ ਦਾਖਲ ਕਰੋ ਅਤੇ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਅਨੁਸੂਚੀ 80 DD ਅਤੇ 80 U ਵਿੱਚ ਫਾਰਮ 10IA ਦੇ ਵੇਰਵੇ (ਫਾਰਮ ਫਾਈਲ ਕਰਨ ਦੀ ਮਿਤੀ ਅਤੇ ਰਸੀਦ ਨੰਬਰ) ਦਰਜ ਕਰੋ।

19. ਅਵਾਸਤਵਿਕ ਕਿਰਾਏ ਦਾ ਕਰ ਟ੍ਰੀਟਮੈਂਟ ਕੀ ਹੈ ਜੋ ਬਾਅਦ ਵਿੱਚ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ?

ਪ੍ਰਾਪਤ ਨਾ ਹੋਏ ਕਿਰਾਏ ਦੀ ਕੋਈ ਵੀ ਬਾਅਦ ਦੀ ਵਸੂਲੀ ਨੂੰ ਉਸ ਸਾਲ ਵਿੱਚ ਘਰ ਦੀ ਸੰਪਤੀ ਤੋਂ ਆਮਦਨ ਸਿਰਲੇਖ ਦੇ ਤਹਿਤ ਤੁਹਾਡੀ ਆਮਦਨ ਮੰਨਿਆ ਜਾਵੇਗਾ ਜਿਸ ਸਾਲ ਵਿੱਚ ਅਜਿਹੇ ਕਿਰਾਏ ਦੀ ਵਸੂਲੀ ਕੀਤੀ ਜਾਂਦੀ ਹੈ (ਭਾਵੇਂ ਤੁਸੀਂ ਉਸ ਸਾਲ ਵਿੱਚ ਉਸ ਜਾਇਦਾਦ ਦੇ ਮਾਲਕ ਹੋ ਜਾਂ ਨਹੀਂ)। ਅਵਾਸਤਵਿਕ ਕਿਰਾਏ ਦੇ 30% ਦੇ ਬਰਾਬਰ ਰਕਮ ਦੀ ਕਟੌਤੀ ਕਰਨ ਤੋਂ ਬਾਅਦ ਇਸ 'ਤੇ ਕਰ ਲਗਾਇਆ ਜਾਵੇਗਾ।

20. ਕੀ ਟੈਨ ਦੀ ਥਾਂ ਮੇਰੇ ਰੁਜ਼ਗਾਰਦਾਤਾ ਪੈਨ ਦਾ ਹਵਾਲਾ ਦਿੱਤਾ ਜਾ ਸਕਦਾ ਹੈ?

ਨਹੀਂ। ਉਸ ਟੈਕਸਟਬਾਕਸ ਵਿੱਚ ਕਦੇ ਵੀ ਪੈਨ ਦਾ ਹਵਾਲਾ ਨਹੀਂ ਦਿੱਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ ਜਿੱਥੇ ਟੈਨ ਦਾ ਹਵਾਲਾ ਦਿੱਤਾ ਜਾਣਾ ਹੈ, ਕਿਉਂਕਿ ਜਿਨ੍ਹਾਂ ਉਦੇਸ਼ਾਂ ਲਈ ਪੈਨ ਅਤੇ ਟੈਨ ਅਲਾਟ ਕੀਤੇ ਗਏ ਹਨ, ਉਹ ਵੱਖਰੇ ਹਨ। ਟੈਨ ਇੱਕ ਯੂਨੀਕ ਆਇਡੈਂਟੀਫਿਕੇਸ਼ਨ ਨੰਬਰ ਹੈ ਜੋ ਉਹਨਾਂ ਧਿਰਾਂ ਨੂੰ ਅਲਾਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਜੋ ਸਰੋਤ 'ਤੇ ਕਰ ਕਟੌਤੀ ਜਾਂ ਕਰ ਇਕੱਤਰ ਕਰਦੀਆਂ ਹਨ। ਪੈਨ ਇੱਕ ਯੂਨੀਕ ਆਇਡੈਂਟੀਫਿਕੇਸ਼ਨ ਨੰਬਰ ਹੈ ਜੋ ਕਿਸੇ ਵਿਅਕਤੀ ਦੁਆਰਾ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਜਿਵੇਂ ਕਿ ਕਰ ਦਾ ਭੁਗਤਾਨ, TDS / TCS ਕ੍ਰੈਡਿਟ, ਆਮਦਨ ਦੀ ਰਿਟਰਨ, ਸੰਪਤੀ ਰਿਟਰਨ, ਆਮਦਨ ਕਰ ਵਿਭਾਗ ਨਾਲ ਪੱਤਰ ਵਿਹਾਰ ਜਾਂ ITD ਦੁਆਰਾ ਪੱਤਰ ਵਿਹਾਰ, ਕਿਸੇ ਵਿਅਕਤੀ ਦੁਆਰਾ ਕੀਤੇ ਗਏ ਨਿਵੇਸ਼, ਕਿਸੇ ਵਿਅਕਤੀ ਦੁਆਰਾ ਲਏ ਗਏ ਲੋਨ ਆਦਿ ਨੂੰ ਲਿੰਕ ਕਰਨ ਲਈ ਜਾਰੀ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

21. ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 (ਵਿੱਤੀ ਸਾਲ 2024-25) ਲਈ ITR-4 ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ ਕੀ ਹੈ?

AY 2025-26 (FY 2024-25) ਲਈ ITR-4 ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ 15 ਸਤੰਬਰ 2025ਹੈ।

22. ਨਵੀਂ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਅਤੇ ਪੁਰਾਣੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੇ ਅਨੁਸਾਰ ਧਾਰਾ 87 A ਦੇ ਤਹਿਤ ਛੋਟ ਕੀ ਹੈ?

ਵਰਤਮਾਨ ਵਿੱਚ, ਧਾਰਾ 87A ਵਿਅਕਤੀਆਂ ਨੂੰ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ 12,500 ਰੁਪਏ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ 25,000 ਰੁਪਏ ਦੀ ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ।

23. ਕੀ ਮੈਂ ਹੁਣ ਪਿਛਲੇ 4 ਮੁਲਾਂਕਣ ਸਾਲਾਂ ਲਈ ITR ਫਾਈਲ ਕਰ ਸਕਦਾ ਹਾਂ?

ਹਾਂ, ਤੁਸੀਂ ITR-U ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ, ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਪਿਛਲੇ ਚਾਰ ਸਾਲਾਂ ਦੇ ITR ਫਾਈਲ ਕਰਨ ਤੋਂ ਰਹਿ ਗਏ ਹੋ। ਮੌਜੂਦਾ ਸਾਲ ਲਈ ਤੁਸੀਂ ਆਪਣਾ ਨਿਯਮਤ ITR ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ।

24. ਜੇਕਰ ਮੈਂ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਯਤ ਮਿਤੀ ਤੋਂ ਬਾਅਦ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦਾ ਹਾਂ ਤਾਂ ਕੀ ਹੁੰਦਾ ਹੈ?

ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਯਤ ਮਿਤੀ ਦੇ ਅੰਦਰ ITR ਫਾਈਲ ਕਰਨ ਤੋਂ ਖੁੰਝ ਜਾਂਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਅਜੇ ਵੀ ਆਪਣੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ, ਪਰ ਤੁਹਾਨੂੰ ₹5000/- ਤੱਕ ਦੇਰੀ ਨਾਲ ਫਾਈਲਿੰਗ ਦੀ ਫੀਸ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਸਤੋਂ ਇਲਾਵਾ, ਤੁਹਾਨੂੰ ਕਰ ਦੇਣਦਾਰੀ (ਜੇਕਰ ਕੋਈ ਹੈ) 'ਤੇ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਵੀ ਲੋੜ ਪਵੇਗੀ।

25. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ 80 C ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 C ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 C ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਕਟੌਤੀ ਲਈ ਯੋਗ ਰਕਮ

- ਪਾਲਿਸੀ ਨੰਬਰ ਜਾਂ ਦਸਤਾਵੇਜ਼ ਪਛਾਣ ਨੰਬਰ।

26. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ 80 CCD (1) ਜਾਂ 80CCD (1B ) ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 CCD (1) ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 CCD (1) ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਨਿਵੇਸ਼ ਦੀ ਰਕਮ

- ਕਰ ਦਾਤਾ ਦਾ PRAN.

27. ਜੇਕਰ ਮੈਂ ਧਾਰਾ 80 DD ਜਾਂ 80U ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ ਤਾਂ ਮੈਨੂੰ ITR ਫਾਰਮ ਵਿੱਚ ਕਿਹੜੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 DD ਜਾਂ ਸੈਕਸ਼ਨ 80U ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 DD ਜਾਂ 80U ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਅਪੰਗਤਾ ਦੀ ਪ੍ਰਕਿਰਤੀ

- ਅਪੰਗਤਾ ਦੀ ਕਿਸਮ

- ਕਟੌਤੀ ਦੀ ਰਕਮ

- ਨਿਰਭਰ ਵਿਅਕਤੀ ਦਾ ਪੈਨ

- ਨਿਰਭਰ ਵਿਅਕਤੀ ਦਾ ਆਧਾਰ

- ਫਾਰਮ 10 IA ਦਾਇਰ ਕੀਤੇ ਗਏ ਦੀ ਰਸੀਦ ਨੰਬਰ

28. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ 80 D ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 D ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80 D ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਬੀਮਾਕਰਤਾ ਦਾ ਨਾਮ (ਬੀਮਾ ਕੰਪਨੀ)

- ਪਾਲਿਸੀ ਨੰਬਰ

- ਸਿਹਤ ਬੀਮਾ ਰਕਮ

29. ਕੀ ਮੈਨੂੰ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣ ਦੀ ਲੋੜ ਹੈ ਜੇਕਰ ਮੈਂ ਧਾਰਾ 80 E, 80 EE, 80 EEA ਅਤੇ 80 EEB ਅਧੀਨ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹਾਂ?

AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਧਾਰਾ 80 E, 80 EE,80 EEA ਅਤੇ 80 EEB ਅਧੀਨ ਕਟੌਤੀ ਸੰਬੰਧੀ ਵਾਧੂ ਜਾਣਕਾਰੀ ਦੇਣੀ ਪਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਇਹਨਾਂ ਧਾਰਾਵਾਂ ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ:

- ਕਿਸ ਤੋਂ ਲਿਆ ਗਿਆ ਕਰਜ਼ਾ

- ਸੰਸਥਾ ਜਾਂ ਬੈਂਕ ਦਾ ਨਾਮ

- ਕਰਜ਼ਾ ਖਾਤਾ ਨੰਬਰ

- ਕਰਜ਼ੇ ਦੀ ਪ੍ਰਵਾਨਗੀ ਦੀ ਮਿਤੀ

- ਕਰਜ਼ਿਆਂ ਦੀ ਕੁੱਲ ਰਕਮ

- ਅੱਜ ਦੀ ਤਾਰੀਖ ਤੱਕ ਬਕਾਇਆ ਕਰਜ਼ਾ

- ਵਿਆਜ ਦੀ ਰਕਮ

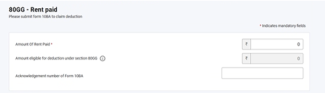

30. ਕੀ ਮੈਨੂੰ 80 GG ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨ 'ਤੇ ਕੋਈ ਫਾਰਮ ਭਰਨ ਦੀ ਲੋੜ ਹੈ?

AY 2025-26ਤੋਂ, ਜੇਕਰ ਤੁਸੀਂ ਧਾਰਾ 80GG ਅਧੀਨ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਆਮਦਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ 10 BA ਤੋਂ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਫਾਈਲ ਕਰਨੀ ਪਵੇਗੀ ਅਤੇ ਆਮਦਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਸ਼ਡਿਊਲ 80 GG ਵਿੱਚ ਫਾਰਮ 10 BA ਦੇ ਵੇਰਵੇ (ਰਸੀਦ ਨੰਬਰ) ਦਰਜ ਕਰਨੇ ਪੈਣਗੇ।

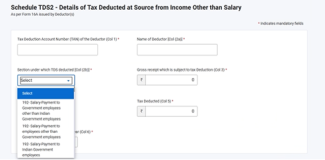

31. ਕੀ AY 2025-26ਲਈ ITR 4 ਦੇ TDS ਸ਼ਡਿਊਲ ਵਿੱਚ ਕੋਈ ਬਦਲਾਅ ਹੈ?

AY 2025-26ਤੋਂ, ਜੇਕਰ ਤੁਸੀਂ TDS ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਉਹ ਭਾਗ ਚੁਣਨਾ ਪਵੇਗਾ ਜਿਸ ਅਧੀਨ TDS ਕੱਟਿਆ ਜਾਂਦਾ ਹੈ।

ਸ਼ਬਦਾਵਲੀ

|

ਸੰਖੇਪ/ਸੰਖਿਪਤ ਰੂਪ |

ਵੇਰਵਾ/ਪੂਰਾ ਫਾਰਮ |

|

a/c |

ਖਾਤਾ |

|

b/f |

ਅੱਗੇ ਲਿਆਂਦਾ ਗਿਆ |

|

AY |

ਮੁਲਾਂਕਣ ਸਾਲ |

|

AOP |

ਵਿਅਕਤੀਆਂ ਦੀ ਐਸੋਸੀਏਸ਼ਨ |

|

AJP |

ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ |

|

BOI |

ਵਿਅਕਤੀਆਂ ਦੀ ਸੰਸਥਾ |

|

CIN |

ਚਲਾਨ ਪਛਾਣ ਨੰਬਰ |

|

CPC |

ਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਸੈਸਿੰਗ ਕੇਂਦਰ |

|

ਫਾਰਮ 26AS |

ਆਮਦਨ ਕਰ ਐਕਟ, 1961ਦੀ ਧਾਰਾ 285BB ਅਧੀਨ ਸਾਲਾਨਾ ਜਾਣਕਾਰੀ ਸਟੇਟਮੈਂਟ |

|

ITR |

ਆਮਦਨ ਕਰ ਰਿਟਰਨ |

|

ਧਾਰਾ ਦੇ ਤਹਿਤ |

ਸੈਕਸ਼ਨ ਦੇ ਅਧੀਨ |

|

DIN |

ਦਸਤਾਵੇਜ਼ ਪਛਾਣ ਨੰਬਰ |

|

ECS |

ਇਲੈਕਟ੍ਰਾਨਿਕ ਕਲੀਅਰਿੰਗ ਸਿਸਟਮ |

|

FY |

ਵਿੱਤੀ ਸਾਲ |

|

GTI |

ਸਕਲ ਕੁੱਲ ਆਮਦਨ |

|

ITBA |

ਆਮਦਨ ਕਰ ਕਾਰੋਬਾਰੀ ਅਰਜ਼ੀ |

|

XML |

ਐਕਸਟੈਂਸੀਬਲ ਮਾਰਕਅੱਪ ਭਾਸ਼ਾ |

|

HUF |

ਹਿੰਦੂ ਅਣਵੰਡਿਆ ਪਰਿਵਾਰ |

|

ERI |

ਈ-ਰਿਟਰਨ ਇੰਟਰਮੀਡੀਏਰੀ |

|

ਓਲਟਾਸ |

ਔਨਲਾਈਨ ਟੈਕਸ ਲੇਖਾ ਪ੍ਰਣਾਲੀ |

|

PAN |

ਸਥਾਈ ਖਾਤਾ ਨੰਬਰ |

|

JSON |

ਜਾਵਾ ਸਕ੍ਰਿਪਟ ਆਬਜੈਕਟ ਨੋਟੇਸ਼ਨ |

|

TDS |

ਸਰੋਤ 'ਤੇ ਕਟੌਤੀ ਕੀਤਾ ਗਿਆ ਕਰ |

|

TIN |

ਟੈਕਸ ਜਾਣਕਾਰੀ ਨੈੱਟਵਰਕ |

|

NSDL |

ਨੈਸ਼ਨਲ ਸਕਿਓਰਿਟੀਜ਼ ਡਿਪਾਜ਼ਿਟਰੀ ਲਿਮਿਟੇਡ |

|

RNOR |

ਨਿਵਾਸੀ ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਨਿਵਾਸੀ ਨਹੀਂ ਹੁੰਦਾ |

|

MT |

ਮੀਟ੍ਰਿਕ ਟਨ |

|

TCS |

ਸਰੋਤ 'ਤੇ ਇਕੱਤਰ ਕੀਤਾ ਗਿਆ ਕਰ |