1. ਸੰਖੇਪ ਜਾਣਕਾਰੀ

ITR-4 ਦੀ ਪ੍ਰੀ-ਫਿਲਿੰਗ ਅਤੇ ਫਾਈਲਿੰਗ ਸੇਵਾ ਰਜਿਸਟਰਡ ਉਪਭੋਗਤਾਵਾਂ ਲਈ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ ਅਤੇ ਔਫਲਾਈਨ ਯੂਟਿਲਿਟੀ ਨੂੰ ਐਕਸੈਸ ਕਰਨ ਦੁਆਰਾ ਉਪਲਬਧ ਹੈ। ਇਹ ਸੇਵਾ ਵਿਅਕਤੀਗਤ ਕਰਦਾਤਾਵਾਂ, HUF, ਅਤੇ ਫਰਮਾਂ (LLP ਤੋਂ ਇਲਾਵਾ) ਨੂੰ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਰਾਹੀਂ ਆਨਲਾਈਨ ITR-4 ਫਾਈਲ ਕਰਨ ਦੇ ਯੋਗ ਬਣਾਉਂਦੀ ਹੈ।

ਇਹ ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਆਨਲਾਈਨ ਮੋਡ ਦੁਆਰਾ ITR-4 ਫਾਈਲ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ।

2. ਇਸ ਸੇਵਾ ਦਾ ਲਾਭ ਲੈਣ ਲਈ ਜ਼ਰੂਰੀ ਸ਼ਰਤਾਂ

| ਜਨਰਲ |

|

| ਹੋਰ |

ਕਿਰਪਾ ਕਰਕੇ ਨੋਟ ਕਰੋ: ਜੇਕਰ ਤੁਹਾਡਾ ਪੈਨ ਤੁਹਾਡੇ ਆਧਾਰ ਨਾਲ ਲਿੰਕ ਨਹੀਂ ਹੈ, ਤਾਂ ਤੁਹਾਡਾ ਪੈਨ ਅਕਿਰਿਆਸ਼ੀਲ ਹੋ ਜਾਵੇਗਾ। ਉਸ ਸਥਿਤੀ ਵਿੱਚ ਤੁਹਾਨੂੰ ਇੱਕ ਟਿੱਕਰ ਸੰਦੇਸ਼ ਮਿਲੇਗਾ “ਤੁਹਾਡਾ ਪੈਨ ਅਕਿਰਿਆਸ਼ੀਲ ਹੋ ਗਿਆ ਹੈ ਕਿਉਂਕਿ ਇਹ ਆਧਾਰ ਨਾਲ ਲਿੰਕ ਨਹੀਂ ਹੈ। ਕੁਝ ਐਕਸੈਸ ਸੀਮਿਤ ਹੋ ਸਕਦੇ ਹਨ। ਤੁਸੀਂ ਧਾਰਾ 234H ਦੇ ਤਹਿਤ ਭੁਗਤਾਨ ਕਰਨ ਤੋਂ ਬਾਅਦ ਆਪਣੇ ਪੈਨ ਨੂੰ ਲਿੰਕ ਕਰ ਸਕਦੇ ਹੋ ਅਤੇ ਚਾਲੂ ਕਰ ਸਕਦੇ ਹੋ।"

|

3. ਫਾਰਮ ਬਾਰੇ

3.1 ਉਦੇਸ਼

ਇਨਕਮ ਕਰ ਰਿਟਰਨ ਇੱਕ ਫਾਰਮ ਹੁੰਦਾ ਹੈ ਜਿਸ ਵਿੱਚ ਕਰ ਦਾਤਾ ਹਰ ਸਾਲ ਆਪਣੀ ਆਮਦਨ ਅਤੇ ਉਸ 'ਤੇ ਦੇਣ ਵਾਲੇ ਕਰ ਦੀ ਜਾਣਕਾਰੀ ਇਨਕਮ ਕਰ ਵਿਭਾਗ ਨੂੰ ਦਿੰਦਾ ਹੈ। ਫਾਰਮ ITR-4 ਦੀ ਵਰਤੋਂ ਨਿਵਾਸੀ ਵਿਅਕਤੀਆਂ, HUFs, ਅਤੇ ਫਰਮਾਂ (LLPs ਤੋਂ ਇਲਾਵਾ) ਦੁਆਰਾ ਪੁਰਾਣੇ ਜਾਂ ਨਵੇਂ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਆਪਣੀ ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ ਭਰਨ ਲਈ ਹੇਠਾਂ ਦਿੱਤੇ 3.2 ਦੇ ਅਨੁਸਾਰ ਮਾਪਦੰਡ ਪੂਰੇ ਕਰਨ ਵਾਲੇ ਦੁਆਰਾ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

3.1 ਇਸ ਦੀ ਵਰਤੋਂ ਕੌਣ ਕਰ ਸਕਦਾ ਹੈ?

ITR-4 ਇੱਕ ਨਿਵਾਸੀ ਵਿਅਕਤੀ/HUF/ਭਾਈਵਾਲੀ ਫਰਮ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ ਜੋ ਹੇਠ ਲਿਖੀਆਂ ਸ਼ਰਤਾਂ ਪੂਰੀਆਂ ਕਰਦੇ ਹਨ:

- ਕਾਰੋਬਾਰੀ ਜਾਂ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਹੋਣਾ

- ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਤੋਂ ਆਮਦਨ ਦੀ ਗਣਨਾ ਧਾਰਾ 44AD ਜਾਂ 44AE ਦੇ ਤਹਿਤ ਕੀਤੀ ਗਈ ਹੈ।

- ਸੈਕਸ਼ਨ 44ADA ਦੇ ਤਹਿਤ ਗਣਨਾ ਕੀਤੀ ਗਈ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ

- 112 A ਦੇ ਤਹਿਤ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ 1.25 ਲੱਖ ਰੁਪਏ ਤੱਕ (ਕੋਈ ਅੱਗੇ ਲਿਆਇਆ ਜਾਂ ਅੱਗੇ ਲਿਜਾਇਆ ਪੂੰਜੀ ਘਾਟਾ ਨਹੀਂ)

- ਇੱਕ ਤੋਂ ਵੱਧ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ ਨਹੀਂ ਹੋਣੀ ਚਾਹੀਦੀ

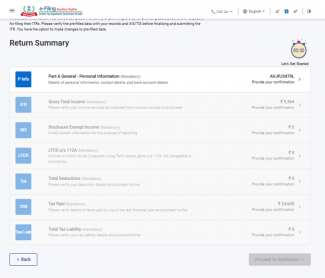

4. ਇੱਕ ਨਜ਼ਰ ਫਾਰਮ ਤੇ

ITR-4 ਦੇ ਛੇ ਭਾਗ ਹਨ ਜੋ ਤੁਹਾਨੂੰ ਆਨਲਾਈਨ ਮੋਡ ਵਿੱਚ ਫਾਰਮ ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਭਰਨ ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਇੱਕ ਪ੍ਰੀਵਿਊ ਪੇਜ ਜਿੱਥੇ ਤੁਸੀਂ ਆਪਣੇ ਭਰੇ ਗਏ ਸਾਰੇ ਵੇਰਵਿਆਂ ਨੂੰ ਪ੍ਰਮਾਣਿਤ ਕਰ ਸਕਦੇ ਹੋ। ਸੈਕਸ਼ਨ ਹੇਠਾਂ ਲਿਖੇ ਅਨੁਸਾਰ ਹਨ:

- ਨਿੱਜੀ ਜਾਣਕਾਰੀ

- ਸਕਲ ਕੁੱਲ ਆਮਦਨ

- ਖੁਲਾਸੇ ਅਤੇ ਛੋਟ ਪ੍ਰਾਪਤ ਆਮਦਨ

- ਕੁੱਲ ਕਟੌਤੀਆਂ

- ਧਾਰਾ 112 A ਦੇ ਤਹਿਤ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ

- ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕਰ

- ਕੁੱਲ ਕਰ ਦੇਣਦਾਰੀ

ਇੱਥੇ ITR-4 ਦੇ ਵੱਖ-ਵੱਖ ਭਾਗਾਂ ਦਾ ਇੱਕ ਸੰਖੇਪ ਵਰਨਣ ਦਿੱਤਾ ਗਿਆ ਹੈ:

4.1 ਨਿੱਜੀ ਜਾਣਕਾਰੀ

ITR ਦੇ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਭਾਗ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਤੁਹਾਡੇ ਈ-ਫਾਈਲਿੰਗ ਪ੍ਰੋਫਾਈਲ ਤੋਂ ਆਪਣੇ ਆਪ ਭਰੇ ਗਏ ਡੇਟਾ ਦੀ ਤਸਦੀਕ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਤੁਸੀਂ ਆਪਣੇ ਕੁਝ ਨਿੱਜੀ ਡੇਟਾ ਨੂੰ ਸਿੱਧਾ ਫਾਰਮ ਵਿੱਚ ਸੰਪਾਦਿਤ ਨਹੀਂ ਕਰ ਸਕੋਗੇ। ਹਾਲਾਂਕਿ, ਤੁਸੀਂ ਆਪਣੇ ਈ-ਫਾਈਲਿੰਗ ਪ੍ਰੋਫਾਈਲ 'ਤੇ ਜਾ ਕੇ ਜ਼ਰੂਰੀ ਤਬਦੀਲੀਆਂ ਕਰ ਸਕਦੇ ਹੋ। ਤੁਸੀਂ ਆਪਣੇ ਈ-ਫਾਈਲਿੰਗ ਪ੍ਰੋਫਾਈਲ ਵਿੱਚ ਆਪਣੇ ਸੰਪਰਕ ਵੇਰਵੇ, ਫਾਈਲਿੰਗ ਕਿਸਮ ਦੇ ਵੇਰਵੇ, ਅਧਿਕਾਰਿਤ ਪ੍ਰਤੀਨਿਧੀ, ਸਹਿਭਾਗੀ ਵੇਰਵੇ (ਜੇ ਲਾਗੂ ਹੋਵੇ), ਅਤੇ ਬੈਂਕ ਵੇਰਵਿਆਂ ਨੂੰ ਸੰਪਾਦਿਤ ਕਰ ਸਕਦੇ ਹੋ।

ਸੰਪਰਕ ਵੇਰਵੇ

ਫਾਈਲਿੰਗ ਕਿਸਮ ਦੇ ਵੇਰਵੇ

ਕਿਰਪਾ ਕਰਕੇ ਨੋਟ ਕਰੋ:

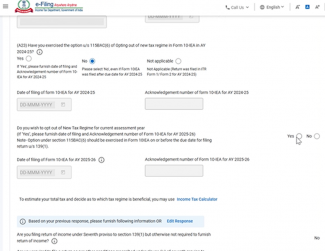

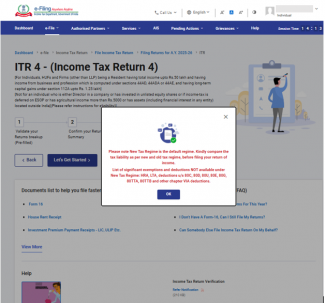

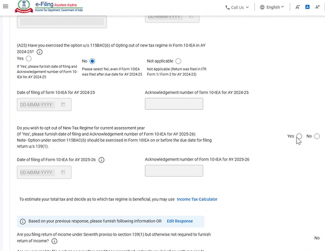

ਵਿੱਤ (ਨੰਬਰ 2) ਐਕਟ, 2024 ਨੇ ਧਾਰਾ 115BAC(1A) ਸ਼ਾਮਲ ਕੀਤੀ ਹੈ ਤਾਂ ਜੋ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਨੂੰ ਇੱਕ ਵਿਅਕਤੀਗਤ, HUF, AOP (ਸਹਿਕਾਰੀ ਸਮਾਜ ਤੋਂ ਇਲਾਵਾ), BOI, ਭਾਵੇਂ ਸ਼ਾਮਲ ਹੋਵੇ ਜਾਂ ਨਾ ਹੋਵੇ, ਜਾਂ ਇੱਕ ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ ਹੋਣ ਦੇ ਨਾਤੇ, ਮੁਲਾਂਕਣਕਰਤਾ ਲਈ ਡਿਫਾਲਟ ਕਰ ਪ੍ਰਣਾਲੀ ਬਣਾਇਆ ਜਾ ਸਕੇ। ਜੇਕਰ ਕੋਈ ਕਰ ਦਾਤਾ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਦੇ ਅਨੁਸਾਰ ਕਰ ਦਾ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਸਨੂੰ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਇਸ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਪਵੇਗਾ ਅਤੇ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਦੇ ਅਧੀਨ ਕਰ ਲਗਾਉਣ ਦੀ ਚੋਣ ਕਰਨੀ ਪਵੇਗੀ।

ਕਿਸੇ ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ ਵਾਲਾ ਕਰਦਾਤਾ ਨਵੀਂ ਕਰ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋ ਸਕਦਾ ਹੈ ਅਤੇ ਸੰਬੰਧਿਤ ਸਾਲ ਲਈ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਦੀ ਆਮਦਨ ਦੇ ਨਾਲ, ਮੁਲਾਂਕਣਕਰਤਾ ਹਰ ਸਾਲ ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਵਿੱਚੋਂ ਇੱਕ ਦੀ ਚੋਣ ਕਰਨ ਦੇ ਯੋਗ ਨਹੀਂ ਹੋਵੇਗਾ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਕਰਦਾਤਾ ਫਾਰਮ 10-IEA ਭਰਨ ਤੋਂ ਬਾਅਦ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਅਗਲੇ ਸਾਲ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਦੁਬਾਰਾ ਦਾਖਲ ਹੋਣ ਦਾ ਸਿਰਫ਼ ਇੱਕ ਮੌਕਾ ਹੁੰਦਾ ਹੈ। ਇੱਕ ਵਾਰ ਕਰਦਾਤਾ ਨਵੀਂ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਵਾਪਸ ਜਾਣ ਤੋਂ ਬਾਅਦ, ਫਿਰ ਕਰ ਪ੍ਰਣਾਲੀਆਂ ਨੂੰ ਦੁਬਾਰਾ ਬਦਲਣ ਦੇ ਵਿਕਲਪ ਅਗਲੇ ਸਾਲਾਂ ਲਈ ਉਪਲਬਧ ਨਹੀਂ ਹੋਣਗੇ।

ਹਾਲਾਂਕਿ, ਇਸਨੂੰ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਆਮਦਨ ਰਿਟਰਨ ਭਰਨ ਦੀ ਨਿਰਧਾਰਤ ਮਿਤੀ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ ਨੰਬਰ 10-IEA ਵਿੱਚ ਚੋਣ ਕਰਨ ਦੇ ਇਸ ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਕਰਨੀ ਪਵੇਗੀ।

- ਜੇਕਰ ਤੁਸੀਂ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ: "ਹਾਂ" ਚੁਣੋ ਅਤੇ ਫਾਈਲ ਕਰਨ ਦੀ ਮਿਤੀ ਅਤੇ ਫਾਰਮ 10-IEA ਦੀ ਐਕਨੋਲੇਜਮੈਂਟ ਨੰਬਰ ਦਰਜ ਕਰੋ।

- ਜੇਕਰ ਤੁਸੀਂ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਹੀਂ ਆਏ ਹੋ ਤਾਂ "ਨਹੀਂ" ਚੁਣੋ।

- ਜੇਕਰ ਇਹ ਸਵਾਲ ਤੁਹਾਡੇ 'ਤੇ ਕਿਸੇ ਕਾਰਨ ਕਰਕੇ ਲਾਗੂ ਨਹੀਂ ਹੁੰਦਾ ਜਿਵੇਂ ਕਿ ਪਹਿਲਾਂ ਰਿਟਰਨ ਫਾਈਲ ਨਹੀਂ ਕੀਤੀ ਗਈ ਸੀ ਜਾਂ ITR 1 ਜਾਂ 2 ਪਹਿਲਾਂ ਫਾਈਲ ਕੀਤੇ ਗਏ ਸਨ; ਤਾਂ ਕਿਰਪਾ ਕਰਕੇ "ਲਾਗੂ ਨਹੀਂ" ਚੁਣੋ।

- ਜੇਕਰ ਤੁਸੀਂ 2024-25 ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ ਅਤੇ AY 2025-26 ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਜਾਰੀ ਰੱਖਣਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ITR ਵਿੱਚ "ਕੀ ਤੁਸੀਂ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਜਾਰੀ ਰੱਖਣਾ ਚਾਹੁੰਦੇ ਹੋ" ਦੇ ਜਵਾਬ ਨੂੰ 'ਹਾਂ' ਵਜੋਂ ਚੁਣੋ ਜੇਕਰ ਤੁਸੀਂ 2024-25 ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ ਅਤੇ AY 2025-26 ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਜਾਰੀ ਰੱਖਣਾ ਨਹੀਂ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ "ਕੀ ਤੁਸੀਂ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਜਾਰੀ ਰੱਖਣਾ ਚਾਹੁੰਦੇ ਹੋ" ਦੇ ਜਵਾਬ ਨੂੰ 'ਨਹੀਂ' ਵਜੋਂ ਚੁਣੋ ਅਤੇ 2025-26ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਦੁਬਾਰਾ ਦਾਖਲ ਹੋਣ ਲਈ ਫਾਰਮ 10-IEA ਦੁਬਾਰਾ ਫਾਈਲ ਕਰੋ।

- ਜੇਕਰ ਤੁਸੀਂ AY 2024-25 ਵਿੱਚ ਨਵੇਂ ਕਰ ਸ਼ਾਸਨ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਨੂੰ ਨਹੀਂ ਜਾਂ NA ਵਜੋਂ ਚੁਣਿਆ ਹੈ ਅਤੇ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਸਾਲ 2025-26ਲਈ ਨਵੇਂ ਕਰ ਸ਼ਾਸਨ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਚਾਹੁੰਦੇ ਹੋ: "ਹਾਂ", ਜਾਂ "ਨਹੀਂ" ਚੁਣੋ। ਜੇਕਰ ਇਸ ਵਿਕਲਪ ਲਈ ਹਾਂ ਚੁਣਿਆ ਗਿਆ ਹੈ ਤਾਂ AY 2025-26ਵਿੱਚ ਦਾਇਰ ਕੀਤੇ ਫਾਰਮ 10-IEA ਦੀ ਫਾਈਲਿੰਗ ਮਿਤੀ ਅਤੇ ਐਕਨੋਲੇਜਮੈਂਟ ਨੰਬਰ ਦਰਜ ਕਰੋ। ਆਮਦਨ ਕਰ ਐਕਟ, 1961ਦੇ 139(1) ਅਧੀਨ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਰਧਾਰਤ ਮਿਤੀ ਦੇ ਅੰਦਰ ਫਾਰਮ 10-IEA ਫਾਈਲ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ।

ਬੈਂਕ ਵੇਰਵੇ

4.2 ਸਕਲ ਕੁੱਲ ਆਮਦਨ

ਸਕਲ ਕੁੱਲ ਆਮਦਨ ਸੈਕਸ਼ਨ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਪਹਿਲਾਂ ਤੋਂ ਭਰੀ ਹੋਈ ਜਾਣਕਾਰੀ ਦੀ ਸਮੀਖਿਆ ਕਰਨ ਅਤੇ ਤਨਖਾਹ/ ਪੈਨਸ਼ਨ, ਘਰ ਦੀ ਸੰਪਤੀ, ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ਾ ਅਤੇ ਹੋਰ ਸਰੋਤਾਂ (ਜਿਵੇਂ ਕਿ ਵਿਆਜ ਆਮਦਨ, ਪਰਿਵਾਰਕ ਪੈਨਸ਼ਨ, ਆਦਿ.) ਤੋਂ ਆਪਣੀ ਆਮਦਨ ਸਰੋਤ ਦੇ ਵੇਰਵਿਆਂ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਕੋਈ ਹੋਵੇ ਤਾਂ ਤੁਹਾਨੂੰ ਬਾਕੀ / ਵਾਧੂ ਵੇਰਵੇ ਵੀ ਦਰਜ ਕਰਨ ਦੀ ਲੋੜ ਹੋਵੇਗੀ।

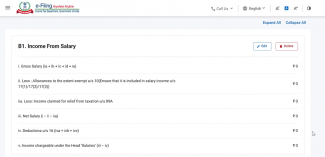

ਤਨਖਾਹ ਤੋਂ ਆਮਦਨ

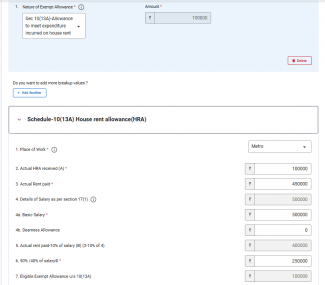

10(13A ) ਦੇ ਤਹਿਤ HRA ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰਨ ਲਈ ਵਾਧੂ ਜਾਣਕਾਰੀ

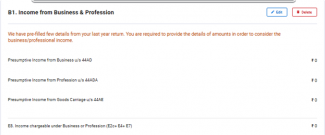

ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ:

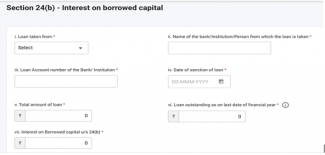

ਇੱਕ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ ਅਤੇ ਉਧਾਰ ਲਈ ਗਈ ਪੂੰਜੀ 'ਤੇ ਵਿਆਜ ਦੇ ਵੇਰਵੇ

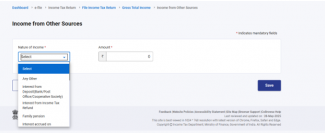

ਹੋਰ ਸਰੋਤਾਂ ਤੋਂ ਆਮਦਨ

4.3 ਖੁਲਾਸਾ ਅਤੇ ਛੋਟ ਯੁਕਤ ਆਮਦਨ

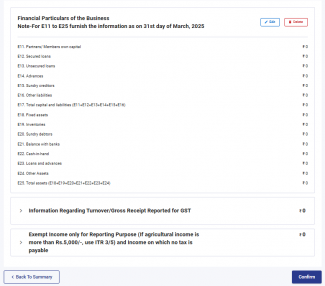

ਖੁਲਾਸਾ ਅਤੇ ਛੋਟ ਯੁਕਤ ਆਮਦਨ ਸੈਕਸ਼ਨ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਕਾਰੋਬਾਰ ਨਾਲ ਸੰਬੰਧਿਤ ਵਿੱਤੀ ਵੇਰਵਿਆਂ, GST (ਵਿਕਲਪਿਕ) ਅਤੇ ਛੋਟ ਆਮਦਨ ਲਈ ਰਿਪੋਰਟ ਕੀਤੀਆਂ ਕੁੱਲ ਪ੍ਰਾਪਤੀਆਂ ਬਾਰੇ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

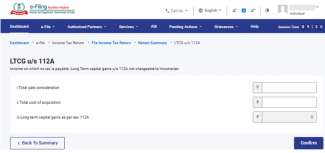

4.4 ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ ਧਾਰਾ 112A ਦੇ ਤਹਿਤ:

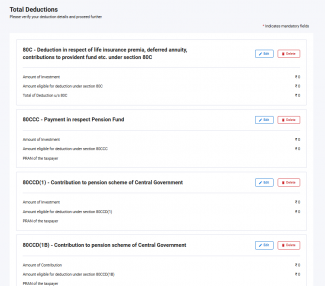

4.5 ਕੁੱਲ ਕਟੌਤੀਆਂ

ਕੁੱਲ ਕਟੌਤੀਆਂ ਵਾਲੇ ਸੈਕਸ਼ਨ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਇਨਕਮ ਕਰ ਅਧਿਨਿਯਮ ਦੇ ਚੈਪਟਰ VI-A ਦੇ ਤਹਿਤ ਦਾਅਵਾ ਕਰਨ ਲਈ ਲੋੜੀਂਦੀਆਂ ਕਟੌਤੀਆਂ ਜੋੜਨ ਅਤੇ ਉਨ੍ਹਾਂ ਦੀ ਤਸਦੀਕ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ

ਨੋਟ: AY 2025-26 ਤੋਂ ਤੁਹਾਨੂੰ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਲਈ ਕੁਝ ਵਾਧੂ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

ਧਾਰਾ 80C

ਭਾਗ 80 D

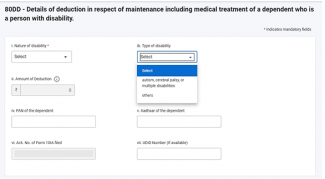

ਸੈਕਸ਼ਨ 80DD

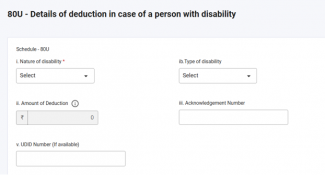

ਸੈਕਸ਼ਨ 80U

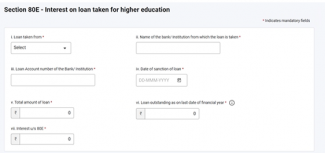

ਸੈਕਸ਼ਨ 80E

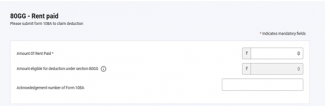

ਸੈਕਸ਼ਨ 80GG

ਕਿਰਪਾ ਕਰਕੇ ਧਿਆਨ ਦਿਓ:

1. ਜੇਕਰ ਤੁਸੀਂ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਨਹੀਂ ਕੀਤੀ ਹੈ, ਤਾਂ ਸਿਰਫ਼ ਧਾਰਾ 80CCD (2)- ਟੀਅਰ-1 NPS ਖਾਤੇ ਵਿੱਚ ਮਾਲਕਾਂ ਦੇ ਯੋਗਦਾਨ ਅਤੇ ਧਾਰਾ 80CCH- ਵਿੱਚ ਅਗਨੀਵੀਰ ਕਾਰਪਸ ਫੰਡ ਵਿੱਚ ਜਮ੍ਹਾਂ ਰਕਮ ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਨੂੰ ਸਮਰੱਥ ਬਣਾਇਆ ਜਾਵੇਗਾ।

2. ਜੇਕਰ ਟੈਕਸਦਾਤਾ ਪੁਰਾਣੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰ ਰਿਹਾ ਹੈ ਅਤੇ 80DD ਜਾਂ 80U ਅਧੀਨ ਔਟਿਜ਼ਮ, ਸੇਰੇਬ੍ਰਲ ਪਾਲਸੀ ਜਾਂ ਮਲਟੀਪਲ ਅਪੰਗਤਾਵਾਂ ਲਈ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹੈ ਤਾਂ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10-IA ਭਰਨਾ ਲਾਜ਼ਮੀ ਹੈ।

3. ਜੇਕਰ ਕਰਦਾਤਾ ਪੁਰਾਣੀ ਕਰ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰ ਰਿਹਾ ਹੈ ਅਤੇ 80GG ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਰਿਹਾ ਹੈ ਤਾਂ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10BA ਫਾਈਲ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੈ।

4. PRAN ਨੂੰ ਧਾਰਾ 80CCD(1) ਅਤੇ 80CCD(1B ) ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੈ।

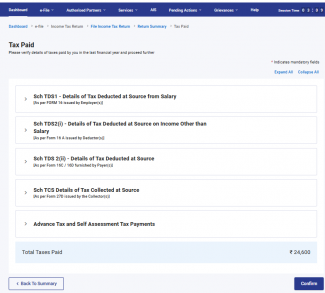

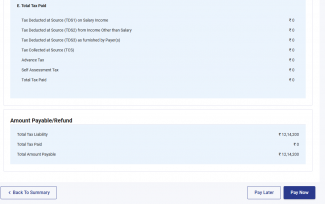

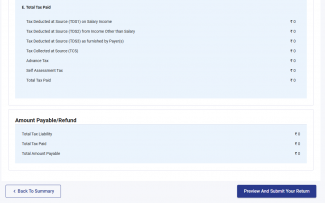

4.6 ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕਰ

ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕਰ ਸੈਕਸ਼ਨ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਪਿਛਲੇ ਸਾਲ ਵਿੱਚ ਤੁਹਾਡੇ ਵੱਲੋਂ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕਰਾਂ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਕਰ ਵੇਰਵਿਆਂ ਵਿੱਚ ਤਨਖਾਹ ਤੋਂ TDS / ਭੁਗਤਾਨਕਰਤਾ ਦੁਆਰਾ ਪੇਸ਼ ਕੀਤੀ ਗਈ ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ, TCS, ਪੇਸ਼ਗੀ ਕਰ, ਅਤੇ ਸਵੈ-ਮੁਲਾਂਕਣ ਕਰ ਸ਼ਾਮਿਲ ਹਨ।

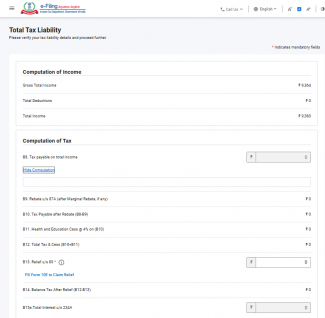

4.7 ਕੁੱਲ ਕਰ ਦੇਣਦਾਰੀ

ਕੁੱਲ ਕਰ ਦੇਣਦਾਰੀ ਸੈਕਸ਼ਨ ਵਿੱਚ, ਤੁਸੀਂ ਆਪਣੀ ਆਮਦਨ ਦੀ ਗਣਨਾ, ਕਰ ਦੀ ਗਣਨਾ, ਅਤੇ ਕੁੱਲ ਕਰ, ਸੈੱਸ ਅਤੇ ਵਿਆਜ ਦੇਖ ਸਕੋਗੇ। ਤੁਹਾਨੂੰ ਕਰ ਵਿਭਾਗ ਦੀ ਗਣਨਾ ਵਿੱਚ ਤੁਹਾਡੇ ਦੁਆਰਾ ਪਹਿਲਾਂ ਭਰੇ ਭਾਗਾਂ ਦੇ ਅਨੁਸਾਰ ਆਪਣੀ ਕਰ ਦੇਣਦਾਰੀ ਦੇ ਵੇਰਵੇ ਚੈੱਕ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

5. ITR 4 ਨੂੰ ਕਿਵੇਂ ਐਕਸੈਸ ਕਰਨਾ ਹੈ ਅਤੇ ਜਮ੍ਹਾਂ ਕਰਨਾ ਹੈ

ਤੁਸੀਂ ਨਿਮਨਲਿਖਿਤ ਵਿਧੀਆਂ ਰਾਹੀਂ ਆਪਣੀ ITR ਨੂੰ ਫਾਈਲ ਅਤੇ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹੋ:

- ਆਨਲਾਈਨ ਮੋਡ - ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਦੁਆਰਾ

- ਆਫਲਾਈਨ ਮੋਡ - ਆਫਲਾਈਨ ਯੂਟਿਲਿਟੀ ਜਾਂ ਐਕਸਲ ਯੂਟਿਲਿਟੀ ਰਾਹੀਂ

ਆਨਲਾਈਨ ਮੋਡ ਰਾਹੀਂ ITR ਫਾਈਲ ਕਰਨ ਅਤੇ ਜਮ੍ਹਾਂ ਕਰਨ ਲਈ ਹੇਠਾਂ ਦਿੱਤੇ ਸਟੈੱਪਸ ਦੀ ਪਾਲਣਾ ਕਰੋ:

ਸਟੈੱਪ 1: ਆਪਣੀ ਉਪਭੋਗਤਾ ID ਅਤੇ ਪਾਸਵਰਡ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਵਿੱਚ ਲੌਗਇਨ ਕਰੋ।

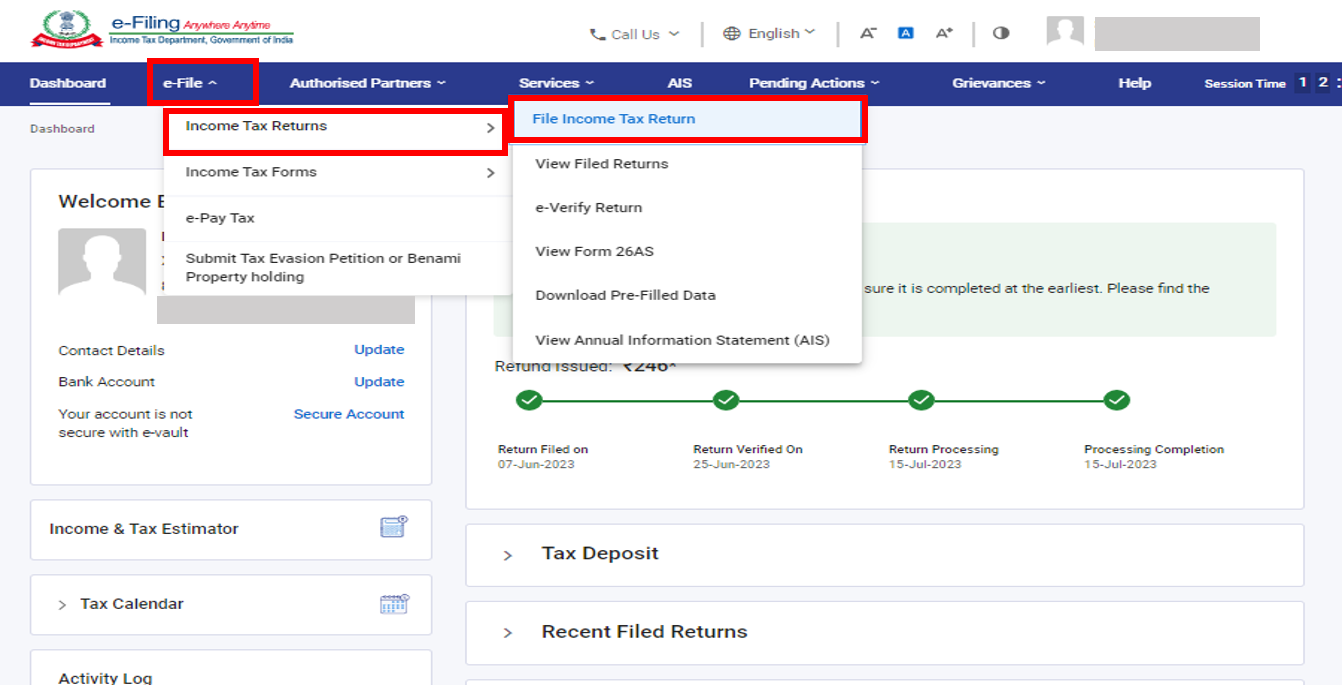

ਸਟੈੱਪ 2: ਆਪਣੇ ਡੈਸ਼ਬੋਰਡ 'ਤੇ, ਈ-ਫਾਈਲ>ਆਮਦਨ ਕਰ ਰਿਟਰਨ>ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

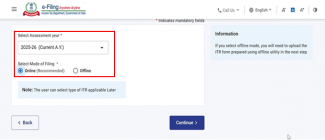

ਸਟੈੱਪ 3: ਮੁਲਾਂਕਣ ਸਾਲ 2025-26 ਅਤੇ ਫਾਈਲ ਕਰਨ ਦਾ ਮੋਡ ਆਨਲਾਈਨ ਚੁਣੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

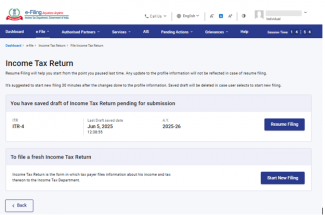

ਸਟੈੱਪ 4: ਜੇਕਰ ਤੁਸੀਂ ਪਹਿਲਾਂ ਹੀ ਇਨਕਮ ਕਰ ਰਿਟਰਨ ਭਰ ਦਿੱਤਾ ਹੈ ਅਤੇ ਇਹ ਜਮ੍ਹਾਂ ਕਰਵਾਉਣ ਲਈ ਲੰਬਿਤ ਹੈ, ਤਾਂ ਰਿਜਿਊਮ ਫਾਈਲਿੰਗ 'ਤੇ ਕਲਿੱਕ ਕਰੋ। ਜੇ ਤੁਸੀਂ ਸੇਵ ਕੀਤੀ ਰਿਟਰਨ ਨੂੰ ਰੱਦ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਅਤੇ ਰਿਟਰਨ ਨੂੰ ਨਵੇਂ ਸਿਰੇ ਤੋਂ ਤਿਆਰ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਨਵੀਂ ਫਾਈਲਿੰਗ ਸ਼ੁਰੂ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

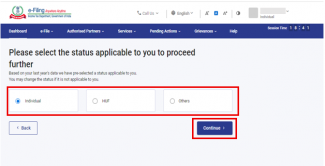

ਸਟੈੱਪ 5: ਤੁਹਾਡੇ ਲਈ ਲਾਗੂ ਹੋਣ ਅਨੁਸਾਰ ਸਥਿਤੀ ਚੁਣੋ ਅਤੇ ਅੱਗੇ ਵਧਣ ਲਈ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

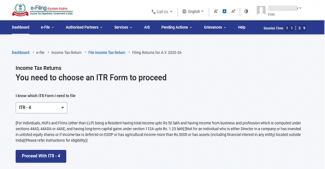

ਸਟੈੱਪ 6: ਡ੍ਰੌਪਡਾਉਨ ਤੋਂ ਲਾਗੂ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਚੁਣੋ ਅਤੇ ITR-4ਨਾਲ ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

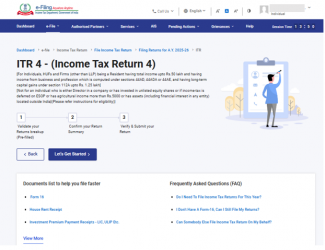

ਸਟੈੱਪ 7: ਇੱਕ ਵਾਰ ਜਦੋਂ ਤੁਸੀਂ ਆਪਣੇ 'ਤੇ ਲਾਗੂ ITR ਚੁਣ ਲੈਂਦੇ ਹੋ, ਤਾਂ ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਸੂਚੀ ਨੋਟ ਕਰੋ ਅਤੇ ਆਓ ਸ਼ੁਰੂ ਕਰੀਏ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

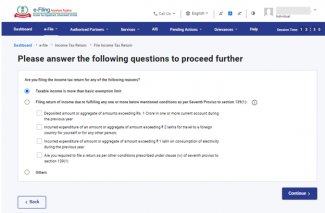

ਸਟੈੱਪ 8: ITR ਫਾਈਲ ਕਰਨ ਦੇ ਕਾਰਨ ਸੰਬੰਧੀ ਤੁਹਾਡੇ 'ਤੇ ਲਾਗੂ ਹੋਣ ਵਾਲੇ ਚੈੱਕਬਾਕਸ ਦੀ ਚੋਣ ਕਰੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 9: ਆਪਣੇ ਪਹਿਲਾਂ ਤੋਂ ਭਰੇ ਹੋਏ ਡੇਟਾ ਦੀ ਸਮੀਖਿਆ ਕਰੋ ਅਤੇ ਜੇਕਰ ਲੋੜ ਹੋਵੇ ਤਾਂ ਇਸ ਨੂੰ ਸੰਪਾਦਿਤ ਕਰੋ। ਬਾਕੀ ਰਹਿੰਦਾ / ਵਾਧੂ ਡੇਟਾ ਦਰਜ ਕਰੋ (ਜੇਕਰ ਲੋੜੀਂਦਾ ਹੈ)। ਅਤੇ ਹਰੇਕ ਸੈਕਸ਼ਨ ਦੇ ਅੰਤ ਵਿੱਚ ਪੁਸ਼ਟੀ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਕਿਰਪਾ ਕਰਕੇ ਨੋਟ ਕਰੋ:

ਵਿੱਤ (ਨੰਬਰ 2) ਐਕਟ, 2024 ਨੇ ਧਾਰਾ 115BAC(1A) ਸ਼ਾਮਲ ਕੀਤੀ ਹੈ ਤਾਂ ਜੋ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਨੂੰ ਇੱਕ ਵਿਅਕਤੀਗਤ, HUF, AOP (ਸਹਿਕਾਰੀ ਸਮਾਜ ਤੋਂ ਇਲਾਵਾ), BOI, ਭਾਵੇਂ ਸ਼ਾਮਲ ਹੋਵੇ ਜਾਂ ਨਾ ਹੋਵੇ, ਜਾਂ ਇੱਕ ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ ਹੋਣ ਦੇ ਨਾਤੇ, ਮੁਲਾਂਕਣਕਰਤਾ ਲਈ ਡਿਫਾਲਟ ਕਰ ਪ੍ਰਣਾਲੀ ਬਣਾਇਆ ਜਾ ਸਕੇ। ਜੇਕਰ ਕੋਈ ਕਰ ਦੇਣ ਵਾਲਾ ਨਵੀਂ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੇ ਅਨੁਸਾਰ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਸਨੂੰ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਬਾਹਰ ਨਿਕਲਣਾ ਪਵੇਗਾ ਅਤੇ ਪੁਰਾਣੇ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੇ ਅਧੀਨ ਟੈਕਸ ਭਰਨ ਦੀ ਚੋਣ ਕਰਨੀ ਪਵੇਗੀ।

ਕਿਸੇ ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ ਵਾਲਾ ਕਰਦਾਤਾ ਨਵੀਂ ਕਰ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋ ਸਕਦਾ ਹੈ ਅਤੇ ਸੰਬੰਧਿਤ ਸਾਲ ਲਈ ਪੁਰਾਣੀ ਕਰ ਰੇਜੀਮ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸਨੂੰ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਆਮਦਨ ਰਿਟਰਨ ਭਰਨ ਦੀ ਨਿਰਧਾਰਤ ਮਿਤੀ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ ਨੰਬਰ 10-IEA ਵਿੱਚ ਇਸ ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਕਰਨੀ ਪਵੇਗੀ।

ਕਿਰਪਾ ਕਰਕੇ ਨੋਟ ਕਰੋ:

- ਜੇਕਰ ਤੁਸੀਂ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25ਵਿੱਚ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਹੋਣ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ : "ਹਾਂ, ਨਹੀਂ ਜਾਂ ਲਾਗੂ ਨਹੀਂ" ਚੁਣੋ। ਜੇਕਰ ਹਾਂ ਚੁਣਿਆ ਗਿਆ ਹੈ, ਤਾਂ ਫਾਈਲ ਕਰਨ ਦੀ ਮਿਤੀ ਅਤੇ ਫਾਰਮ 10-IEA ਦੀ ਐਕਨੋਲੇਜਮੈਂਟ ਨੰਬਰ ਦਰਜ ਕਰੋ।

- ਜੇਕਰ ਤੁਸੀਂ AY 2024-25 ਲਈ ਨਹੀਂ ਜਾਂ NA ਚੁਣਿਆ ਹੈ ਅਤੇ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਸਾਲ 2025-26ਲਈ ਨਵੀਂ ਕਰ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਹੋਣਾ ਚਾਹੁੰਦੇ ਹੋ : "ਹਾਂ" ਚੁਣੋ, ਨਹੀਂ ਤਾਂ "ਨਹੀਂ" ਚੁਣੋ। ਜੇਕਰ ਹਾਂ ਚੁਣਿਆ ਗਿਆ ਹੈ, ਤਾਂ ਫਾਈਲ ਕਰਨ ਦੀ ਮਿਤੀ ਅਤੇ ਫਾਰਮ 10-IEA ਦੀ ਐਕਨੋਲੇਜਮੈਂਟ ਨੰਬਰ ਦਰਜ ਕਰੋ।

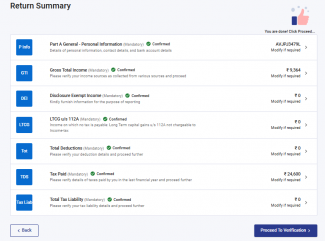

ਸਟੈੱਪ 10: ਵੱਖ-ਵੱਖ ਭਾਗਾਂ ਵਿੱਚ ਆਪਣੀ ਆਮਦਨ ਅਤੇ ਕਟੌਤੀ ਦੇ ਵੇਰਵੇ ਦਰਜ ਕਰੋ। ਫਾਰਮ ਦੇ ਸਾਰੇ ਭਾਗਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਅਤੇ ਪੁਸ਼ਟੀ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 11: ਜੇਕਰ ਕੋਈ ਟੈਕਸ ਦੇਣਦਾਰੀ ਹੈ

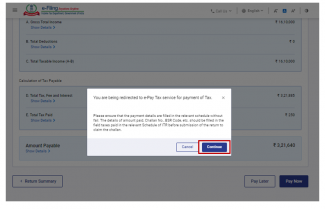

ਤੁਹਾਡੇ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੇ ਵੇਰਵਿਆਂ ਦੇ ਅਧਾਰ 'ਤੇ ਤੁਹਾਨੂੰ ਤੁਹਾਡੀ ਕਰ ਗਣਨਾ ਦਾ ਸੰਖੇਪ ਵੇਰਵਾ ਦਿਖਾਇਆ ਜਾਵੇਗਾ। ਜੇਕਰ ਗਣਨਾ ਦੇ ਆਧਾਰ 'ਤੇ ਕਰ ਦੇਣਦਾਰੀ ਭੁਗਤਾਨਯੋਗ ਹੈ, ਤਾਂ ਤੁਹਾਨੂੰ ਪੇਜ ਦੇ ਹੇਠਾਂ ਹੁਣ ਭੁਗਤਾਨ ਕਰੋ ਅਤੇ ਬਾਅਦ ਵਿੱਚ ਭੁਗਤਾਨ ਕਰੋ ਵਿਕਲਪ ਮਿਲਦੇ ਹਨ। ਹੁਣੇ ਭੁਗਤਾਨ ਕਰੋ ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਕਰਨ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ।

ਸਟੈੱਪ 11a(i) : ਜੇਕਰ ਤੁਸੀਂ "ਹੁਣੇ ਭੁਗਤਾਨ ਕਰੋ" 'ਤੇ ਕਲਿੱਕ ਕਰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਈ-ਪੇ ਟੈਕਸ ਸੇਵਾ 'ਤੇ ਰੀਡਾਇਰੈਕਟ ਕੀਤਾ ਜਾਵੇਗਾ। ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

- ਨੋਟ: ਤੁਹਾਨੂੰ ਜਾਰੀ ਰੱਖੋ'ਤੇ ਕਲਿੱਕ ਕਰਨ ਤੋਂ ਬਾਅਦ ਕਰ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਪੋਰਟਲ 'ਤੇ ਈ-ਪੇ ਕਰ ਪੰਨੇ 'ਤੇ ਲਿਜਾਇਆ ਜਾਵੇਗਾ। ਵਧੇਰੇ ਜਾਣਕਾਰੀ ਲਈ ਈ-ਪੇ ਕਰ ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਦੇਖੋ।

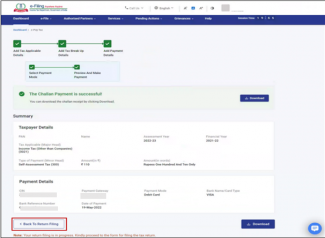

ਸਟੈੱਪ 11a(ii): ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਰਾਹੀਂ ਸਫਲ ਭੁਗਤਾਨ ਤੋਂ ਬਾਅਦ, ਇੱਕ ਸਫਲਤਾ ਸੁਨੇਹਾ ਪ੍ਰਦਰਸ਼ਿਤ ਹੁੰਦਾ ਹੈ। ITR ਫਾਈਲਿੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਵਾਪਸ ਰਿਟਰਨ ਫਾਈਲਿੰਗ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

- ਜੇਕਰ ਤੁਸੀਂ ਬਾਅਦ ਵਿੱਚ ਭੁਗਤਾਨ ਕਰੋ ਵਿਕਲਪ ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਆਪਣੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਬਾਅਦ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹੋ, ਪਰ ਇੱਕ ਡਿਫਾਲਟ ਕਰਦਾਤਾ ਮੰਨੇ ਜਾਣ ਦਾ ਜੋਖਿਮ ਹੁੰਦਾ ਹੈ, ਅਤੇ ਭੁਗਤਾਨਯੋਗ ਕਰ 'ਤੇ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਦੇਣਦਾਰੀ ਹੋ ਸਕਦੀ ਹੈ।

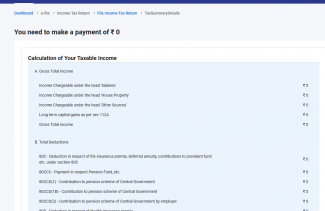

ਸਟੈੱਪ 12: ਜੇਕਰ ਕੋਈ ਕਰ ਦੇਣਦਾਰੀ ਨਹੀਂ ਹੈ (ਕੋਈ ਮੰਗ ਨਹੀਂ / ਕੋਈ ਰਿਫੰਡ ਨਹੀਂ) ਜਾਂ ਜੇਕਰ ਤੁਸੀਂ ਰਿਫੰਡ ਲਈ ਯੋਗ ਹੋ

ਪ੍ਰੀਵਿਊ ਰਿਟਰਨ ਤੇ ਕਲਿਕ ਕਰੋ। ਜੇਕਰ ਕੋਈ ਕਰ ਦੇਣਦਾਰੀ ਨਹੀਂ ਹੈ, ਜਾਂ ਜੇਕਰ ਕਰ ਗਣਨਾ ਦੇ ਆਧਾਰ 'ਤੇ ਰਿਫੰਡ ਹੈ, ਤਾਂ ਤੁਹਾਨੂੰ ਪ੍ਰੀਵਿਊ ਅਤੇ ਸਬਮਿਟ ਆਪਣੇ ਰਿਟਰਨ ਪੰਨੇ 'ਤੇ ਲਿਜਾਇਆ ਜਾਵੇਗਾ।

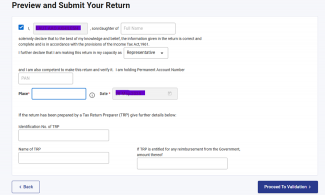

ਸਟੈੱਪ 13: ਆਪਣੀ ਰਿਟਰਨ ਪੇਜ ਦਾ ਪ੍ਰੀਵਿਊ ਅਤੇ ਜਮ੍ਹਾਂ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰਨ 'ਤੇ, ਸਥਾਨ, ਨਾਮ ਅਤੇ ਹੋਰ ਵੇਰਵੇ ਆਪਣੇ ਆਪ ਭਰੇ ਜਾਣਗੇ ਫਿਰ ਘੋਸ਼ਣਾ ਚੈੱਕਬਾਕਸ ਚੁਣੋ ਅਤੇ ਪ੍ਰਮਾਣਿਕਤਾ ਲਈ ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ

ਨੋਟ:ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੀ ਰਿਟਰਨ ਤਿਆਰ ਕਰਨ ਵਿੱਚ ਕਰ ਰਿਟਰਨ ਤਿਆਰ ਕਰਨ ਵਾਲੇ ਜਾਂ TRP ਨੂੰ ਸ਼ਾਮਿਲ ਨਹੀਂ ਕੀਤਾ ਹੈ, ਤਾਂ ਤੁਸੀਂ TRP ਨਾਲ ਸੰਬੰਧਿਤ ਕਰਟ ਬਾਕਸ ਨੂੰ ਖਾਲੀ ਛੱਡ ਸਕਦੇ ਹੋ।

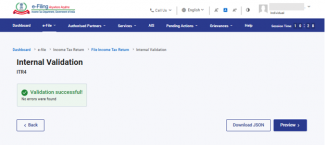

ਸਟੈੱਪ 14: ਇੱਕ ਵਾਰ ਅੰਦਰੂਨੀ ਪ੍ਰਮਾਣਿਕਤਾ ਸਫਲ ਹੋ ਜਾਣ 'ਤੇ, ਪ੍ਰੀਵਿਊ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਨੋਟ: ਜੇਕਰ ਤੁਹਾਨੂੰ ਤੁਹਾਡੀ ਰਿਟਰਨ ਵਿੱਚ ਗਲਤੀਆਂ ਦੀ ਸੂਚੀ ਦਿਖਾਈ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਤੁਹਾਨੂੰ ਗਲਤੀਆਂ ਨੂੰ ਠੀਕ ਕਰਨ ਲਈ ਫਾਰਮ 'ਤੇ ਵਾਪਸ ਜਾਣ ਦੀ ਲੋੜ ਹੈ। ਜੇਕਰ ਕੋਈ ਗਲਤੀਆਂ ਨਹੀਂ ਹਨ, ਤਾਂ ਤੁਸੀਂ ਆਪਣੀ ਰਿਟਰਨ ਦਾ ਪ੍ਰੀਵਿਊ ਕਰਨ ਲਈ ਅੱਗੇ ਵਧ ਸਕਦੇ ਹੋ।

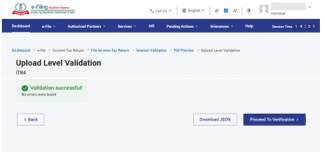

ਸਟੈੱਪ 15: ਰਿਟਰਨ ਦੀ ਪ੍ਰੀਵਿਊ ਵਾਲੇ ਪੇਜ਼ 'ਤੇ ਪ੍ਰਮਾਣਿਕਤਾ ਲਈ ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 16: ਇੱਕ ਵਾਰ ਪ੍ਰਮਾਣਿਤ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਪੁਸ਼ਟੀਕਰਨ ਲਈ ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ ।

ਨੋਟ: ਤੁਹਾਨੂੰ ਤੁਹਾਡੀ ਰਿਟਰਨ ਵਿੱਚ ਪ੍ਰਮਾਣਿਕਤਾ ਗਲਤੀਆਂ ਦੀ ਇੱਕ ਸੂਚੀ ਦਿਖਾਈ ਜਾਵੇਗੀ, ਜੇਕਰ ਕੋਈ ਹੈ। ਤੁਹਾਨੂੰ ਤਰੁੱਟੀਆਂ ਨੂੰ ਠੀਕ ਕਰਨ ਲਈ ਫਾਰਮ 'ਤੇ ਵਾਪਿਸ ਜਾਣਾ ਪਏਗਾ। ਜੇਕਰ ਕੋਈ ਤਰੁੱਟੀਆਂ ਨਹੀਂ ਹਨ, ਤਾਂ ਤੁਸੀਂ ਤਸਦੀਕ ਲਈ ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰਕੇ ਆਪਣੀ ਰਿਟਰਨ ਨੂੰ ਈ-ਵੈਰੀਫਾਈ ਕਰਨ ਲਈ ਅੱਗੇ ਜਾਰੀ ਰੱਖ ਸਕਦੇ ਹੋ।

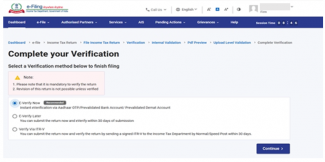

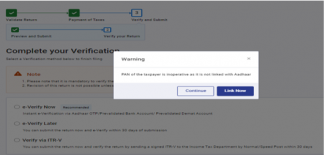

ਸਟੈੱਪ 17: 'ਤੇ ਆਪਣਾ ਪੁਸ਼ਟੀਕਰਨ ਪੰਨਾ ਪੂਰਾ ਕਰੋ, ਆਪਣਾ ਪਸੰਦੀਦਾ ਵਿਕਲਪ ਚੁਣੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਤੁਹਾਡੀ ਰਿਟਰਨ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੈ, ਅਤੇ ਈ-ਵੈਰੀਫਿਕੇਸ਼ਨ (ਸਿਫਾਰਸ਼ੀ ਵਿਕਲਪ - ਈ-ਵੈਰੀਫਾਈ ਨਾਓ) ਤੁਹਾਡੇ ITR ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਆਸਾਨ ਤਰੀਕਾ ਹੈ - ਇਹ ਤੇਜ਼, ਕਾਗਜ਼ ਰਹਿਤ, ਅਤੇ ਸਪੀਡ ਪੋਸਟ ਦੁਆਰਾ CPC ਨੂੰ ਦਸਤਖਤ ਕੀਤੇ ਭੌਤਿਕ ITR-V ਭੇਜਣ ਨਾਲੋਂ ਸੁਰੱਖਿਅਤ ਹੈ।

ਨੋਟ: ਜੇਕਰ ਤੁਸੀਂ ਬਾਅਦ ਵਿੱਚ ਈ-ਵੈਰੀਫਾਈ ਕਰੋ ਵਿਕਲਪ ਚੁਣਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਆਪਣੀ ਰਿਟਰਨ ਸਬਮਿਟ ਕਰ ਸਕਦੇ ਹੋ, ਹਾਲਾਂਕਿ, ਤੁਹਾਨੂੰ ਆਪਣੀ ITR ਫਾਈਲ ਕਰਨ ਦੇ 30 ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਆਪਣੀ ਰਿਟਰਨ ਦੀ ਤਸਦੀਕ ਕਰਨੀ ਪਵੇਗੀ।

ਸਟੈੱਪ 18: ਈ-ਵੈਰੀਫਾਈ ਪੰਨੇ 'ਤੇ, ਉਹ ਵਿਕਲਪ ਚੁਣੋ ਜਿਸ ਰਾਹੀਂ ਤੁਸੀਂ ਈ-ਵੈਰੀਫਾਈ ਵਾਪਸੀ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਨੋਟ:

- ਵਧੇਰੇ ਜਾਣਕਾਰੀ ਲਈ ਈ-ਵੈਰੀਫਾਈ ਕਿਵੇਂ ਕਰਨਾ ਹੈ ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਦੇਖੋ।

- ਜੇਕਰ ਤੁਸੀਂ ITR-V ਰਾਹੀਂ ਤਸਦੀਕ ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ 30 ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਸਪੀਡ ਪੋਸਟ ਰਾਹੀਂ ਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਸੈਸਿੰਗ ਸੈਂਟਰ, ਆਮਦਨ ਕਰ ਵਿਭਾਗ, ਬੈਂਗਲੁਰੂ 560500 ਨੂੰ ਆਪਣੀ ITR-V ਦੀ ਹਸਤਾਖਰਿਤ ਭੌਤਿਕ ਕਾਪੀ ਭੇਜਣ ਦੀ ਲੋੜ ਹੈ।

- ਕਿਰਪਾ ਕਰਕੇ ਯਕੀਨੀ ਬਣਾਓ ਕਿ ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਨੂੰ ਪੂਰਵ-ਪ੍ਰਮਾਣਿਤ ਕਰ ਲਿਆ ਹੈ ਤਾਂ ਜੋ ਕੋਈ ਵੀ ਬਕਾਇਆ ਰਿਫੰਡ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਹੋ ਸਕੇ।

- ਵਧੇਰੇ ਜਾਣਕਾਰੀ ਲਈ ਮੇਰਾ ਬੈਂਕ ਖਾਤਾ ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਦੇਖੋ।

ਕਿਰਪਾ ਕਰਕੇ ਨੋਟ ਕਰੋ: 2024 ਦੇ ਨੋਟੀਫਿਕੇਸ਼ਨ ਨੰਬਰ 2 ਮਿਤੀ 31/03/2024 ਦੇ ਅਨੁਸਾਰ-

- ਜਿੱਥੇ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਅਪਲੋਡ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਅਪਲੋਡ ਕਰਨ ਦੇ 30 ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਈ-ਵੈਰੀਫਿਕੇਸ਼ਨ/lTRV ਜਮ੍ਹਾਂ ਕੀਤੀ ਜਾਂਦੀ ਹੈ - ਅਜਿਹੇ ਮਾਮਲਿਆਂ ਵਿੱਚ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਨੂੰ ਅਪਲੋਡ ਕਰਨ ਦੀ ਮਿਤੀ ਨੂੰ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਪੇਸ਼ ਕਰਨ ਦੀ ਮਿਤੀ ਵਜੋਂ ਮੰਨਿਆ ਜਾਵੇਗਾ।

- ਜਿੱਥੇ ਰਿਟਰਨ ਅਪਲੋਡ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਪਰ ਅਪਲੋਡ ਕਰਨ ਦੇ 30 ਦਿਨਾਂ ਬਾਅਦ ਈ-ਵੈਰੀਫਿਕੇਸ਼ਨ ਜਾਂ ITR-V ਜਮ੍ਹਾਂ ਕੀਤੀ ਜਾਂਦੀ ਹੈ - ਅਜਿਹੇ ਮਾਮਲਿਆਂ ਵਿੱਚ ਈ-ਵੈਰੀਫਿਕੇਸ਼ਨ/ITR-V ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਦੀ ਮਿਤੀ ਨੂੰ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਪੇਸ਼ ਕਰਨ ਦੀ ਮਿਤੀ ਮੰਨਿਆ ਜਾਵੇਗਾ ਅਤੇ ਸਾਰੇ ਐਕਟ ਦੇ ਤਹਿਤ ਰਿਟਰਨ ਦੇਰੀ ਨਾਲ ਫਾਈਲ ਕਰਨ ਦੇ ਨਤੀਜੇ ਲਾਗੂ ਹੋਣਗੇ।

- ਨਿਰਧਾਰਿਤ ਫਾਰਮੈਟ ਵਿੱਚ ਅਤੇ ਨਿਰਧਾਰਿਤ ਤਰੀਕੇ ਵਿੱਚ ਵਿਧੀਵਤ ਤਸਦੀਕ ITR-V ਨੂੰ ਜਾਂ ਤਾਂ ਆਮ ਜਾਂ ਸਪੀਡ ਪੋਸਟ ਰਾਹੀਂ ਜਾਂ ਕਿਸੇ ਹੋਰ ਢੰਗ ਨਾਲ ਹੇਠਾਂ ਦਿੱਤੇ ਪਤੇ 'ਤੇ ਭੇਜਿਆ ਜਾਵੇਗਾ:

ਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਸੈਸਿੰਗ ਸੈਂਟਰ, ਆਮਦਨ ਕਰ ਵਿਭਾਗ, ਬੈਂਗਲੁਰੂ - 560500, ਕਰਨਾਟਕ।

- ਜਿਸ ਮਿਤੀ 'ਤੇ CPC 'ਤੇ ਵਿਧੀਵਤ ਤਸਦੀਕ ਕੀਤੀ ITR-V ਪ੍ਰਾਪਤ ਹੁੰਦੀਹੈ, ਉਸ ਨੂੰ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਨੂੰ ਅਪਲੋਡ ਕਰਨ ਦੀ ਮਿਤੀ ਤੋਂ 30 ਦਿਨਾਂ ਦੀ ਮਿਆਦ ਦੇ ਨਿਰਧਾਰਨ ਦੇ ਉਦੇਸ਼ ਲਈ ਮੰਨਿਆ ਜਾਵੇਗਾ।

- ਇਹ ਹੋਰ ਸਪੱਸ਼ਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਕਿ ਜਿੱਥੇ ਨਿਰਧਾਰਿਤ ਸਮਾਂ ਸੀਮਾ ਦੇ ਅੰਦਰ ਅਪਲੋਡ ਕਰਨ ਤੋਂ ਬਾਅਦ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਦੀ ਤਸਦੀਕ ਨਹੀਂ ਹੁੰਦੀ ਹੈ ਤਾਂ ਅਜਿਹੀ ਰਿਟਰਨ ਨੂੰ ਅਵੈਧ ਮੰਨਿਆ ਜਾਵੇਗਾ।

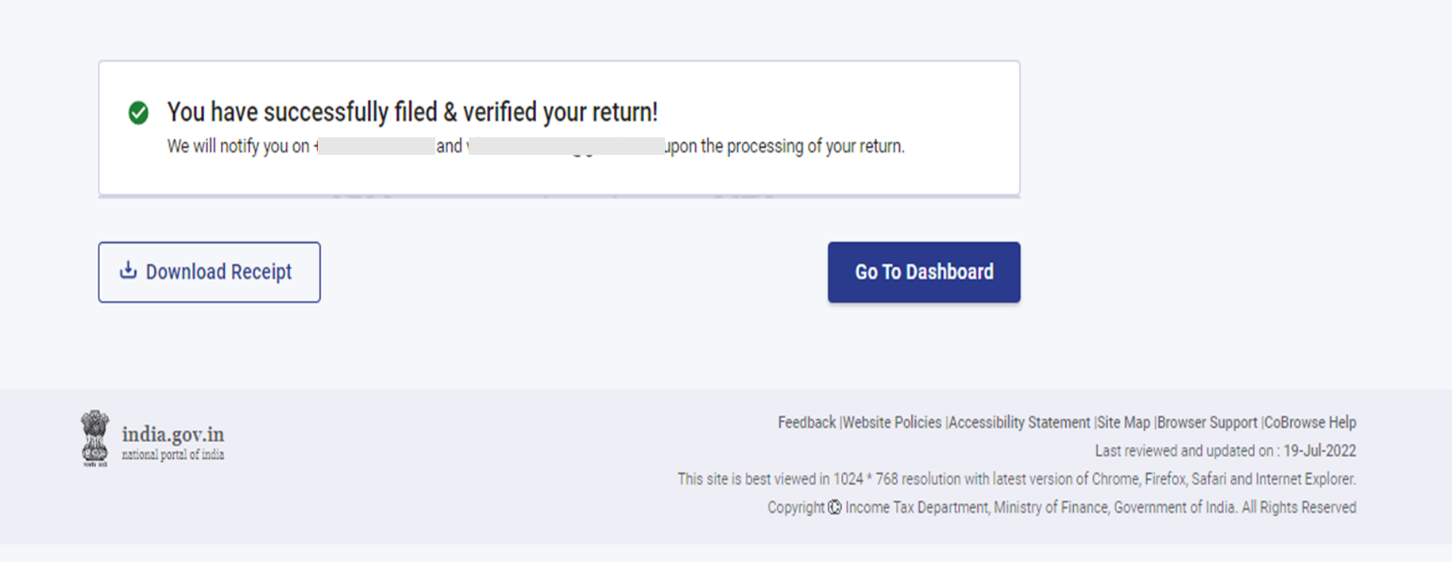

ਇੱਕ ਵਾਰ ਜਦੋਂ ਤੁਸੀਂ ਆਪਣੀ ਰਿਟਰਨ ਦੀ ਈ-ਵੈਰੀਫਾਈ ਕਰਦੇ ਹੋ, ਤਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ID ਅਤੇ ਰਸੀਦ ਨੰਬਰ ਦੇ ਨਾਲ ਇੱਕ ਸਫਲਤਾ ਸੰਦੇਸ਼ ਪ੍ਰਦਰਸ਼ਿਤ ਹੁੰਦਾ ਹੈ। ਤੁਹਾਨੂੰ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ ਰਜਿਸਟਰਡ ਤੁਹਾਡੇ ਮੋਬਾਈਲ ਨੰਬਰ ਅਤੇ ਈਮੇਲ ID 'ਤੇ ਪੁਸ਼ਟੀ ਸੰਦੇਸ਼ ਵੀ ਪ੍ਰਾਪਤ ਹੋਵੇਗਾ।