1. ਸੰਖੇਪ ਜਾਣਕਾਰੀ

ਵਿੱਤ ਐਕਟ 2023 ਵਿੱਚ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਤੋਂ ਧਾਰਾ 115BAC ਦੇ ਉਪਬੰਧਾਂ ਵਿੱਚ ਸੋਧ ਕੀਤੀ ਗਈ ਹੈ ਤਾਂ ਜੋ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਨੂੰ ਵਿਅਕਤੀਗਤ, HUF, AOP (ਸਹਿਕਾਰੀ ਸੁਸਾਇਟੀਆਂ ਨਾ ਹੋਣ) BOI ਜਾਂ ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ ਹੋਣ ਵਾਲੇ ਕਰਦਾਤਾਵਾਂ ਲਈ ਡਿਫੌਲਟ ਟੈਕਸ ਰੇਜੀਮ ਬਣਾਇਆ ਜਾ ਸਕੇ। ਹਾਲਾਂਕਿ, ਯੋਗ ਕਰਦਾਤਾਵਾਂ ਕੋਲ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਅਤੇ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ ਟੈਕਸ ਲਗਾਏ ਜਾਣ ਦੀ ਚੋਣ ਕਰਨ ਦਾ ਵਿਕਲਪ ਹੁੰਦਾ ਹੈ। ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਆਮਦਨ ਕਰ ਗਣਨਾ ਅਤੇ ਸਲੈਬਾਂ ਦੀ ਉਸ ਪ੍ਰਣਾਲੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜੋ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਸ਼ੁਰੂਆਤ ਤੋਂ ਪਹਿਲਾਂ ਮੌਜੂਦ ਸੀ।

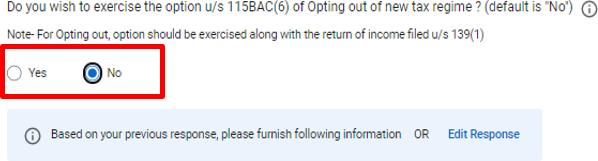

"ਗੈਰ-ਕਾਰੋਬਾਰੀ ਮਾਮਲਿਆਂ" ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਰਧਾਰਿਤ ਨਿਯਤ ਮਿਤੀ 'ਤੇ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਦਾਇਰ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ITR ਵਿੱਚ ਸਿੱਧਾ ਹਰ ਸਾਲ ਟੈਕਸ ਰੇਜੀਮ ਚੁਣਨ ਦੇ ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

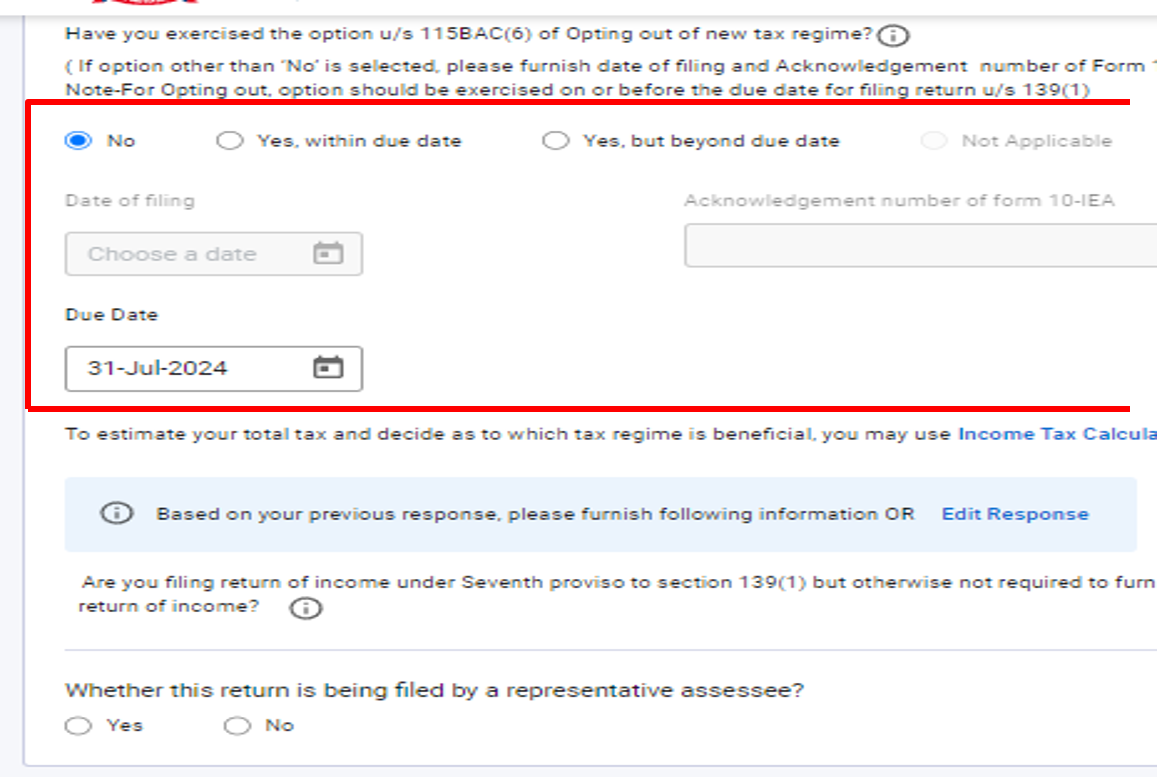

ਅਜਿਹੇ ਕਰਦਾਤਾਵਾਂ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਜਿਨ੍ਹਾਂ ਦੀ “ਕਾਰੋਬਾਰ ਅਤੇ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ” ਹੈ ਅਤੇ ਉਹ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣਾ ਚਾਹੁੰਦੇ ਹਨ, ਤਾਂ ਅਸੈਸੀ ਨੂੰ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਪੇਸ਼ ਕਰਨ ਲਈ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਯਤ ਮਿਤੀ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10-IEA ਪੇਸ਼ ਕਰਨਾ ਪਏਗਾ। ਇਸਤੋਂ ਇਲਾਵਾ, ਅਜਿਹੇ ਵਿਕਲਪ ਨੂੰ ਵਾਪਿਸ ਲੈਣ ਦੇ ਉਦੇਸ਼ ਲਈ ਭਾਵ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣ ਲਈ ਵੀ ਫਾਰਮ ਨੰ.10-IEA ਪੇਸ਼ ਕਰਨਾ ਪਏਗਾ। ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਡਿਫੌਲਟ ਟੈਕਸ ਰੇਜੀਮ ਹੈ। ਹਾਲਾਂਕਿ, ਕਰਦਾਤਾ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ।

ਨਵੀਂ ਬਨਾਮ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ >ਅਕਸਰ ਪੁੱਛੇ ਜਾਂਦੇ ਪ੍ਰਸ਼ਨ

- ਪੁਰਾਣੀ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਕੀ ਅੰਤਰ ਹੈ?

ਉੱਤਰ: ਪੁਰਾਣੀ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਟੈਕਸ ਸਲੈਬ ਅਤੇ ਦਰਾਂ ਵੱਖ-ਵੱਖ ਹਨ। ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਕਈ ਤਰ੍ਹਾਂ ਦੀਆਂ ਕਟੌਤੀਆਂ ਅਤੇ ਛੋਟਾਂ ਦੀ ਇਜਾਜ਼ਤ ਹੈ। ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਕਰਾਂ ਦੀਆਂ ਘੱਟ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀ ਹੈ ਪਰ ਸੀਮਿਤ ਕਟੌਤੀਆਂ ਅਤੇ ਛੋਟਾਂ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ।

- ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚੋਂ ਕਿਹੜੀ ਬਿਹਤਰ ਹੈ?

ਦੋ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚੋਂ ਚੁਣਨ ਦਾ ਵਿਕਲਪ ਇੱਕ ਵਿਅਕਤੀ ਤੋਂ ਦੂਜੇ ਵਿਅਕਤੀ ਲਈ ਵੱਖੋ-ਵੱਖਰਾ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਦੋਵਾਂ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ ਤੁਲਨਾਤਮਕ ਮੁਲਾਂਕਣ ਅਤੇ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰੋ ਅਤੇ ਫਿਰ ਲੋੜ ਅਨੁਸਾਰ ਚੋਣ ਕਰੋ। ਕਰਦਾਤਾ ਇਨਕਮ ਟੈਕਸ ਪੋਰਟਲ 'ਤੇ ਆਮਦਨ ਅਤੇ ਕਰ ਕੈਲਕੁਲੇਟਰ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਨਵੀਂ ਅਤੇ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ ਟੈਕਸ ਦੇਣਦਾਰੀ ਦਾ ਵਿਆਪਕ ਤੌਰ 'ਤੇ ਅੰਦਾਜ਼ਾ ਲਗਾ ਸਕਦੇ ਹਨ ਅਤੇ ਤੁਲਨਾ ਕਰ ਸਕਦੇ ਹਨ।

- ਕੀ ਕਰਮਚਾਰੀ ਲਈ ਇਹ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਉਹ ਰੁਜ਼ਗਾਰਦਾਤਾ ਨੂੰ ਟੈਕਸ ਰੇਜੀਮ ਬਾਰੇ ਸੂਚਿਤ ਕਰੇ?

ਹਾਂ, ਕਰਮਚਾਰੀ ਨੂੰ ਸਾਲ ਦੇ ਦੌਰਾਨ ਆਪਣੀ ਇੱਛਤ ਟੈਕਸ ਰੇਜੀਮ ਬਾਰੇ ਰੁਜ਼ਗਾਰਦਾਤਾ ਨੂੰ ਸੂਚਿਤ ਕਰਨਾ ਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਕਰਮਚਾਰੀ ਕੋਈ ਸੂਚਨਾ ਨਹੀਂ ਦਿੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਮੰਨਿਆ ਜਾਵੇਗਾ ਕਿ ਕਰਮਚਾਰੀ ਅਜੇ ਵੀ ਡਿਫੌਲਟ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਹੀ ਹੈ ਅਤੇ ਉਸਨੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣ ਦੇ ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਨਹੀਂ ਕੀਤੀ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ, ਰੁਜ਼ਗਾਰਦਾਤਾ ਧਾਰਾ 115BAC ਦੇ ਤਹਿਤ ਪ੍ਰਦਾਨ ਕੀਤੀਆਂ ਗਈਆਂ ਦਰਾਂ ਦੇ ਅਨੁਸਾਰ ਟੈਕਸ ਦੀ ਕਟੌਤੀ ਕਰੇਗਾ।

ਹਾਲਾਂਕਿ, ਰੁਜ਼ਗਾਰਦਾਤਾ ਨੂੰ ਦਿੱਤੀ ਗਈ ਸੂਚਨਾ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣ ਦੀ ਚੋਣ ਕਰਨ ਲਈ ਧਾਰਾ 115BAC ਦੀ ਉਪ-ਧਾਰਾ (6) ਵਿੱਚ ਦਿੱਤੇ ਗਏ ਵਿਕਲਪ ਦੀ ਵਰਤੋਂ ਕਰਨ ਦੇ ਬਰਾਬਰ ਨਹੀਂ ਹੋਵੇਗੀ। ਕਰਮਚਾਰੀ ਨੂੰ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਲਈ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਨਿਰਧਾਰਿਤ ਨਿਯਤ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਅਜਿਹਾ ਕਰਨ ਦੀ ਲੋੜ ਹੋਵੇਗੀ।

- ਮੈਂ ਇੱਕ ਤਨਖਾਹਦਾਰ ਕਰਦਾਤਾ ਹਾਂ। ਕੀ ਮੈਂ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ HRA ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ/ਸਕਦੀ ਹਾਂ?

ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ, ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ ਧਾਰਾ 10(13A) ਦੇ ਤਹਿਤ ਘਰ ਕਿਰਾਇਆ ਭੱਤਾ (HRA) ਤੋਂ ਛੋਟ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਛੋਟ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਉਪਲਬਧ ਨਹੀਂ ਹੈ।

- ਕੀ ਮੈਂ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ 50,000 ਰੁਪਏ ਦੀ ਮਿਆਰੀ ਕਟੌਤੀ ਲਈ ਯੋਗ ਹਾਂ?

ਹਾਂ, .50,000 ਰੁਪਏ ਦੀ ਮਿਆਰੀ ਕਟੌਤੀ ਜਾਂ ਤਨਖਾਹ ਦੀ ਰਕਮ, ਜੋ ਵੀ ਘੱਟ ਹੋਵੇ, ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਤੋਂ ਪੁਰਾਣੀ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੋਵਾਂ ਲਈ ਉਪਲਬਧ ਹੈ।

- ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਕੀ ਮੈਂ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ITR ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਅਧਿਆਇ-VIA ਜਿਵੇਂ ਕਿ ਧਾਰਾ 80C, 80D, 80DD, 80G ਆਦਿ ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹਾਂ?

ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ, ਇਨਕਮ ਟੈਕਸ ਐਕਟ, 1961 ਦੀ ਧਾਰਾ 115BAC ਦੇ ਉਪਬੰਧਾਂ ਅਨੁਸਾਰ ਧਾਰਾ 80CCD(2)/80CCH/80JJAA ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਨੂੰ ਛੱਡ ਕੇ, ਅਧਿਆਇ-VIA ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਜੇਕਰ, ਕਰਦਾਤਾ ਕਿਸੇ ਵੀ ਕਟੌਤੀ (ਜਿਵੇਂ ਲਾਗੂ ਹੋਵੇ) ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਫਿਰ ਕਰਦਾਤਾ ਨੂੰ ਸੰਬੰਧਿਤ ITR ਵਿੱਚ ਅਨੁਸੂਚੀ 'ਨਿੱਜੀ ਜਾਣਕਾਰੀ' ਜਾਂ 'ਭਾਗ- ਏ ਜਨਰਲ' ਦੇ ਤਹਿਤ ITR 1 / ITR 2 ਵਿੱਚ "ਹਾਂ" ਵਿਕਲਪ ਨੂੰ ਚੁਣ ਕੇ (ਜਾਂ) ITR 3 / ITR 4 / ITR 5 ਵਿੱਚ "ਔਪਟ ਆਊਟ ਵਿਕਲਪ" ਲਈ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਫੀਲਡ ਵਿੱਚ "ਹਾਂ, ਨਿਯਤ ਮਿਤੀ ਦੇ ਅੰਦਰ" ਵਿਕਲਪ ਦੀ ਚੋਣ ਕਰਕੇ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

ITR 1 / ITR 2 ਵਿੱਚ

- ਕੀ ਮੈਂ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ ਦੇ ਤਹਿਤ ਸਵੈ-ਕਬਜ਼ੇ ਵਾਲੀ ਜਾਇਦਾਦ ਲਈ 2,00,000/- ਰੁਪਏ ਦੀ ਉਧਾਰ ਲਈ ਗਈ ਪੂੰਜੀ 'ਤੇ ਵਿਆਜ ਦੀ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹਾਂ?

ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ, ਐਕਟ, 1961 ਦੀ ਧਾਰਾ 115BAC ਦੇ ਉਪਬੰਧਾਂ ਦੇ ਅਨੁਸਾਰ, "ਸਵੈ-ਕਬਜ਼ੇ ਵਾਲੀ ਜਾਇਦਾਦ ਲਈ ਉਧਾਰ ਲਈ ਗਈ ਪੂੰਜੀ 'ਤੇ ਵਿਆਜ" ਨੂੰ ਘਰ ਦੀ ਜਾਇਦਾਦ ਤੋਂ ਆਮਦਨ ਵਿੱਚ ਕਟੌਤੀ ਵਜੋਂ ਮਨਜ਼ੂਰੀ ਨਹੀਂ ਹੈ। ਜੇਕਰ, ਕਰਦਾਤਾ SOP ਲਈ ਉਧਾਰ ਲਈ ਗਈ ਪੂੰਜੀ 'ਤੇ ਵਿਆਜ ਦੀ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਕਰਦਾਤਾ ਨੂੰ ITR 1 / ITR 2 ਵਿੱਚ "ਹਾਂ" ਜਾਂ ITR ਫਾਰਮ ਵਿੱਚ "ਔਪਟ ਆਊਟ ਵਿਕਲਪ" ਲਈ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਫੀਲਡ ਵਿੱਚ ITR 3 / ITR 4 / ITR 5 ਵਿੱਚ "ਹਾਂ, ਨਿਯਤ ਮਿਤੀ ਦੇ ਅੰਦਰ" ਵਿਕਲਪ ਚੁਣ ਕੇ 'ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ' ਦੀ ਚੋਣ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

- ਮੈਂ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਹਾਂ। ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਲਈ ਕਰ ਦਰਾਂ ਵਿੱਚ ਵਿਸ਼ੇਸ਼ ਲਾਭ ਹਨ। ਕੀ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਅਜਿਹੇ ਕੋਈ ਲਾਭ ਹਨ?

ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ, ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਲਈ ਮੂਲ ਛੋਟ ਸੀਮਾ 3,00,000/- ਰੁਪਏ ਹੈ ਅਤੇ ਸੁਪਰ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਲਈ, ਇਹ 5,00,000/- ਰੁਪਏ ਹੈ। ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ, 7 ਲੱਖ ਰੁਪਏ ਦੀ ਕੁੱਲ ਆਮਦਨ ਤੱਕ ਕੋਈ ਆਮਦਨ ਕਰ ਨਹੀਂ ਦੇਣਾ ਪਏਗਾ।

- ਕੀ ਪੁਰਾਣੀ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਧਾਰਾ 87A ਦੇ ਤਹਿਤ ਕਰ ਛੋਟ ਵਿੱਚ ਕੋਈ ਅੰਤਰ ਹੈ?

ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਇੱਕ ਨਿਵਾਸੀ ਵਿਅਕਤੀ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਜਿਸਦੀ ਕੁੱਲ ਆਮਦਨ 5,00,000/- ਰੁਪਏ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੈ, ਉਸ ਨੂੰ ਆਮਦਨ ਕਰ ਵਿੱਚ 100 ਪ੍ਰਤੀਸ਼ਤ ਦੀ ਛੋਟ ਹੈ ਜੋ ਵੱਧ ਤੋਂ ਵੱਧ 12,500/- ਰੁਪਏ ਹੈ।

ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ, 01-04-2024 ਤੋਂ, ਇੱਕ ਨਿਵਾਸੀ ਵਿਅਕਤੀ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਧਾਰਾ 115BAC ਦੀ ਉਪ ਧਾਰਾ (1A) ਦੇ ਤਹਿਤ ਕਰ ਲਈ ਵਸੂਲਣਯੋਗ ਕੁੱਲ ਆਮਦਨ 'ਤੇ ਛੋਟ ਲਾਗੂ ਹੋਵੇਗੀ:

(a) ਜਿੱਥੇ ਅਜਿਹੀ ਕੁੱਲ ਆਮਦਨ ਸੱਤ ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੈ, ਉਸ ਦੀ ਕੁੱਲ ਆਮਦਨ 'ਤੇ ਆਮਦਨ ਕਰ ਦੀ ਰਕਮ ਤੋਂ ਕਟੌਤੀ (ਜਦੋਂ ਅਧਿਆਇ VIII ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਦੀ ਇਜਾਜ਼ਤ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਗਣਨਾ ਕੀਤੀ ਗਈ ਹੈ), ਜਿਸਦੇ ਨਾਲ ਉਹ ਕਿਸੇ ਵੀ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਅਜਿਹੇ ਆਮਦਨ ਕਰ ਦੇ ਸੌ ਪ੍ਰਤੀਸ਼ਤ ਦੇ ਬਰਾਬਰ ਰਕਮ ਜਾਂ ਪੱਚੀ ਹਜ਼ਾਰ ਰੁਪਏ ਦੀ ਰਕਮ, ਜੋ ਵੀ ਘੱਟ ਹੋਵੇ, ਵਸੂਲਣਯੋਗ ਹੈ;

(b) ਜਿੱਥੇ ਅਜਿਹੀ ਕੁੱਲ ਆਮਦਨ ਸੱਤ ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ ਹੈ ਅਤੇ ਅਜਿਹੀ ਕੁੱਲ ਆਮਦਨ 'ਤੇ ਭੁਗਤਾਨ ਯੋਗ ਆਮਦਨ-ਕਰ ਉਸ ਰਕਮ ਤੋਂ ਵੱਧ ਹੈ ਜਿਸ ਦੁਆਰਾ ਕੁੱਲ ਆਮਦਨ ਸੱਤ ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ ਹੈ, ਉਸਦੀ ਕੁੱਲ ਆਮਦਨ 'ਤੇ ਆਮਦਨ-ਕਰ ਦੀ ਰਕਮ (ਜਿਵੇਂ ਕਿ ਇਸ ਅਧਿਆਇ ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਦੀ ਇਜਾਜ਼ਤ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਗਣਨਾ ਕੀਤੀ ਗਈ ਹੈ) ਤੋਂ ਕਟੌਤੀ, ਉਸ ਰਕਮ ਦੇ ਬਰਾਬਰ ਰਕਮ ਹੋਵੇਗੀ ਜਿਸ ਦੁਆਰਾ ਅਜਿਹੀ ਕੁੱਲ ਆਮਦਨ 'ਤੇ ਭੁਗਤਾਨ ਯੋਗ ਆਮਦਨ-ਕਰ ਦੀ ਰਕਮ ਤੋਂ ਵੱਧ ਹੈ ਜਿਸ ਨਾਲ ਕੁੱਲ ਆਮਦਨ ਸੱਤ ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ ਹੈ।

- ਵਿੱਤੀ ਸਾਲ 2023-24 (ਮੁਲਾਂਕਣ ਸਾਲ 2024-25) ਲਈ ITR ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਮੈਂ ਡਿਫੌਲਟ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਬਜਾਏ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹਾਂ, ਤਾਂ ਕੀ ਮੈਨੂੰ ਆਪਣੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ (ITR) ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਫਾਰਮ 10-IEA ਫਾਈਲ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਫਾਰਮ 10-IEA 'ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣ' ਦੀ ਚੋਣ ਕਰਨ ਲਈ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਵਾਲਿਆਂ ਦੁਆਰਾ ਕੀਤੀ ਗਈ ਇੱਕ ਘੋਸ਼ਣਾ ਹੈ। ਇੱਕ ਵਿਅਕਤੀਗਤ, HUF, AOP (ਸਹਿਕਾਰੀ ਸੋਸਾਇਟੀਆਂ ਨਾ ਹੋਣ), BOI ਜਾਂ ਕਾਰੋਬਾਰੀ ਜਾਂ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਵਾਲੇ ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ ਨੂੰ ਫਾਰਮ 10-IEA ਜਮ੍ਹਾਂ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਜੇਕਰ ਉਹ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਅਨੁਸਾਰ ਆਮਦਨ ਕਰ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ। ਦੂਜੇ ਪਾਸੇ, ਕਰਦਾਤਾ ਜਿਨ੍ਹਾਂ ਦੀ ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਤੋਂ ਆਮਦਨ ਨਹੀਂ ਹੈ, ਉਹ ਫਾਰਮ 10-IEA ਫਾਈਲ ਕਰਨ ਤੋਂ ਬਿਨਾਂ ITR ਫਾਰਮ ਵਿੱਚ "ਨਵੀਂ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣ" ਦੇ ਵਿਕਲਪ 'ਤੇ ਟਿੱਕ ਲਗਾ ਸਕਦੇ ਹਨ। ਸਿੱਧੇ ਸ਼ਬਦਾਂ ਵਿੱਚ ਕਹੀਏ, ਤਾਂ ਸਿਰਫ਼ ITR-3, ITR-4 ਜਾਂ ITR-5 ਫਾਈਲ ਕਰਨ ਵਾਲਿਆਂ ਨੂੰ ਫਾਰਮ 10-IEA ਜਮ੍ਹਾਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜੇਕਰ ਉਨ੍ਹਾਂ ਦੀ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ (ਸਹਿਕਾਰੀ ਸੋਸਾਇਟੀਆਂ ਤੋਂ ਇਲਾਵਾ)। ਫਾਰਮ ITR-1 ਜਾਂ 2 ਵਿੱਚ ਆਪਣੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਅਤੇ HUF ਨੂੰ ਫਾਰਮ 10-IEA ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ।

- ਮੈਂ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ITR ਫਾਈਲ ਕਰ ਰਿਹਾ/ਰਹੀ ਹਾਂ। ਕੀ ਮੈਂ ਅਗਲੇ ਸਾਲਾਂ ਵਿੱਚ ਪੁਰਾਣੀ ਅਤੇ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਅਦਲਾ-ਬਦਲੀ ਕਰ ਸਕਦਾ/ਸਕਦੀ ਹਾਂ?

ਇੱਕ ਵਿਅਕਤੀ, HUF, AOP (ਸਹਿਕਾਰੀ ਸੋਸਾਇਟੀਆਂ ਨਾ ਹੋਣ), BOI ਜਾਂ ਕਾਰੋਬਾਰੀ ਜਾਂ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਵਾਲਾ ਆਰਟੀਫਿਸ਼ੀਅਲ ਨਿਆਂਇਕ ਵਿਅਕਤੀ ਹਰ ਸਾਲ ਦੋ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚੋਂ ਚੋਣ ਕਰਨ ਦੇ ਯੋਗ ਨਹੀਂ ਹੋਵੇਗਾ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਉਹ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਹਟਣ ਦੀ ਚੋਣ ਕਰਦੇ ਹਨ, ਤਾਂ ਉਹਨਾਂ ਕੋਲ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਬਦਲਣ ਦਾ ਇੱਕ ਹੀ ਮੌਕਾ ਹੁੰਦਾ ਹੈ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਉਹ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਵਾਪਿਸ ਚਲੇ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਉਹ ਭਵਿੱਖ ਵਿੱਚ ਕਿਸੇ ਵੀ ਸਮੇਂ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਨਹੀਂ ਕਰ ਸਕਣਗੇ। ਗੈਰ-ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਵਾਲਾ ਵਿਅਕਤੀ ਹਰ ਸਾਲ ਨਵੀਂ ਅਤੇ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਵਿਚਕਾਰ ਸਵਿੱਚ ਕਰ ਸਕਦਾ ਹੈ। ਉਸੇ ਸਾਲ ਦੇ ਅੰਦਰ, ਦੁਬਾਰਾ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਕਿ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਸਿਰਫ਼ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

- ਮੇਰੀ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ ਅਤੇ ਮੈਂ ਪਿਛਲੇ ਸਾਲਾਂ ਵਿੱਚ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਨੂੰ ਅਪਨਾਉਣ ਅਤੇ ਇਸ ਤੋਂ ਬਾਹਰ ਹੋਣ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ। ਤਾਂ, ਕੀ ਮੈਂ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਰਹਾਂਗਾ?

ਕਿਰਪਾ ਕਰਕੇ ਨੋਟ ਕਰੋ ਕਿ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ਡਿਫੌਲਟ ਰੇਜੀਮ ਹੈ। ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਕਿਸੇ ਵੀ ਪਿਛਲੇ ਸਾਲਾਂ ਵਿੱਚ ਕੋਈ ਵੀ ਕਾਰਵਾਈ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਤੋਂ ਲਾਗੂ ਨਹੀਂ ਹੋਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਦੁਬਾਰਾ ਫਾਰਮ 10-IEA ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

- ਮੇਰੀ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਹੈ, ਮੈਂ ਗਲਤ ਢੰਗ ਨਾਲ ਫਾਰਮ 10-IEA ਫਾਈਲ ਕੀਤਾ ਹੈ ਪਰ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹਾਂ। ਕਿਉਂਕਿ ਫਾਰਮ 10-IEA ਨੂੰ ਵਾਪਿਸ ਲੈਣ ਦਾ ਕੋਈ ਵਿਕਲਪ ਨਹੀਂ ਹੈ, ਉਸ ਸਥਿਤੀ ਵਿੱਚ ਕੀ ਮੇਰੀ ਰਿਟਰਨ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦੇ ਤਹਿਤ ਫਾਈਲ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ?

ਇੱਕ ਵਾਰ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ਫਾਰਮ 10IEA ਫਾਈਲ ਕੀਤਾ ਗਿਆ ਹੈ, ਫਿਰ ਇਸਨੂੰ ਉਸੇ ਮੁਲਾਂਕਣ ਸਾਲ ਵਿੱਚ ਰੱਦ/ਵਾਪਸ ਨਹੀਂ ਲਿਆ ਜਾ ਸਕਦਾ। ਜੇਕਰ ਤੁਸੀਂ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿੱਚ ਦੁਬਾਰਾ ਦਾਖਲ ਹੋਣਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਸੀਂ ਅਗਲੇ ਮੁਲਾਂਕਣ ਸਾਲ ਵਿੱਚ ਵਾਪਿਸ ਲੈਣ ਦੇ ਵਿਕਲਪ ਲਈ ਫਾਰਮ 10IEA ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ। ਦੁਬਾਰਾ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੱਤਾ ਗਿਆ ਹੈ ਕਿ ਪੁਰਾਣੀ ਟੈਕਸ ਰੇਜੀਮ ਦੀ ਚੋਣ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 139(1) ਦੇ ਤਹਿਤ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਨਿਯਤ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਹੀ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

- ਮੈਂ ITR-5 ਫਾਈਲ ਕਰ ਰਿਹਾ/ਰਹੀ ਹਾਂ। ਮੈਂ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਤੋਂ ਬਾਹਰ ਹੋਣਾ ਚਾਹੁੰਦਾ ਹਾਂ? ਕੀ ਫਾਰਮ 10-IFA ਜਾਂ ਫਾਰਮ 10-IEA ਮੇਰੇ ਲਈ ਲਾਗੂ ਹੋਵੇਗਾ?

ਫਾਰਮ 10-IEA AOP's (ਸਹਿਕਾਰੀ ਸੋਸਾਇਟੀ ਤੋਂ ਇਲਾਵਾ) ਜਾਂ BOI ਜਾਂ AJP 'ਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ, ਜੋ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ITR-5 ਵਿੱਚ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਫਾਈਲ ਕਰ ਰਹੇ ਹਨ।

ਫਾਰਮ 10-IFA ਭਾਰਤ ਵਿੱਚ ਸਥਿਤ ITR 5 ਫਾਈਲ ਕਰਨ ਵਾਲੀਆਂ ਨਵੀਆਂ ਨਿਰਮਾਣ ਸਹਿਕਾਰੀ ਸੋਸਾਇਟੀਆਂ 'ਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ, ਜੇਕਰ ਉਹ ਮੁਲਾਂਕਣ ਸਾਲ 2024-25 ਲਈ ਧਾਰਾ 115BAE ਦੇ ਤਹਿਤ ਨਵੀਂ ਟੈਕਸ ਰੇਜੀਮ ਦਾ ਲਾਭ ਲੈਣਾ ਚਾਹੁੰਦੇ ਹਨ।