1. ਸੰਖੇਪ ਜਾਣਕਾਰੀ

ਜੇਕਰ ਅਸੈੱਸਿੰਗ ਅਧਿਕਾਰੀ (AO) ਦੇ ਆਦੇਸ਼ ਨਾਲ ਕੋਈ ਅਸੈਸੀ ਜਾਂ ਕਟੌਤੀਕਾਰਤਾ ਅਸੰਤੁਸ਼ਟ ਹੈ, ਤਾਂ ਉਹ ਕਮਿਸ਼ਨਰ (ਅਪੀਲ) ਜਾਂ ਸਾਂਝੇ ਕਮਿਸ਼ਨਰ (ਅਪੀਲ) ਕੋਲ ਅਪੀਲ ਦਾਇਰ ਕਰਨ ਲਈ ਫਾਰਮ 35 ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹਨ। ਅਪੀਲ ਦੇ ਮੈਮੋਰੰਡਮ, ਤੱਥਾਂ ਦੇ ਬਿਆਨ ਅਤੇ ਅਪੀਲ ਦੇ ਅਧਾਰ ਦੇ ਨਾਲ ਇੱਕ ਅਪੀਲ ਦਾਇਰ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ ਅਤੇ ਇਸ ਦੇ ਨਾਲ ਉਹ ਆਦੇਸ਼ ਦੀ ਕਾਪੀ ਜਿਸਦੇ ਵਿਰੁੱਧ ਅਪੀਲ ਕੀਤੀ ਗਈ ਹੈ ਅਤੇ ਮੰਗ ਦਾ ਨੋਟਿਸ ਦੀ ਕਾਪੀ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ।

CBDT ਨੇ 25-9-2020 ਨੂੰ ਗੈਜ਼ਿਟਡ ਨੋਟੀਫਿਕੇਸ਼ਨ F.No. S.O. 3296(E) ਰਾਹੀਂ 'ਫੇਸਲੈੱਸ ਅਪੀਲ ਸਕੀਮ, 2020' ਨੂੰ ਨੋਟੀਫਾਈ ਕੀਤਾ ਹੈ।

ਇਸ ਫੇਸਲੈੱਸ ਅਪੀਲ ਸਕੀਮ ਦੇ ਤਹਿਤ, 2020, ਪਹਿਲੀ ਅਪੀਲੀ ਅਥਾਰਟੀ ਭਾਵ, JCIT(ਅਪੀਲਾਂ) /CIT (ਅਪੀਲਾਂ) ਦੇ ਸਾਹਮਣੇ ਸਾਰੀਆਂ ਆਮਦਨ ਕਰ ਅਪੀਲਾਂ ਨੂੰ ਫੇਸਲੈੱਸ ਈਕੋਸਿਸਟਮ ਦੇ ਤਹਿਤ ਫੇਸਲੈੱਸ ਤਰੀਕੇ ਨਾਲ ਅੰਤਿਮ ਰੂਪ ਦਿੱਤਾ ਜਾਵੇਗਾ।

ਇਸ ਸਕੀਮ ਨੂੰ ਸੋਧਿਆ ਗਿਆ ਸੀ ਅਤੇ ਸੋਧੀ ਹੋਈ ਫੇਸਲੈੱਸ ਅਪੀਲ ਸਕੀਮ, 2021ਦੇ ਤਹਿਤ। ਨੈਸ਼ਨਲ ਫੇਸਲੈੱਸ ਅਪੀਲ ਸੈਂਟਰ ਅਪੀਲ ਦੀ ਨਿਪਟਾਰਾ ਕਰਨ ਲਈ ਉਸਨੂੰ ਕਿਸੇ ਨਿਰਧਾਰਤ ਅਪੀਲ ਯੂਨਿਟ ਦੇ JCIT (ਅਪੀਲ) / CIT (ਅਪੀਲ) ਨੂੰ ਸਿੱਧਾ, ਇੱਕ ਆਟੋਮੈਟਿਕ ਵੰਡ ਪ੍ਰਣਾਲੀ ਰਾਹੀਂ ਅਲਾਟ ਕਰਦਾ ਹੈ।

ਇਹ ਵੀ ਲਾਜ਼ਮੀ ਕੀਤਾ ਗਿਆ ਹੈ ਕਿ ਅਪੀਲਕਰਤਾ ਵੀਡੀਓ ਕਾਨਫਰੰਸਿੰਗ ਰਾਹੀਂ ਨਿੱਜੀ ਸੁਣਵਾਈ ਲਈ ਬੇਨਤੀ ਕਰ ਸਕਦਾ ਹੈ, ਅਤੇ ਅਪੀਲਕਰਤਾ ਦੀ ਅਜਿਹੀ ਬੇਨਤੀ ਪ੍ਰਾਪਤ ਹੋਣ 'ਤੇ, ਅਪੀਲ ਯੂਨਿਟ ਵਿੱਚ ਸਬੰਧਤ JCIT (ਅਪੀਲ) / CIT (ਅਪੀਲ), ਵੀਡੀਓ ਕਾਨਫਰੰਸਿੰਗ ਰਾਹੀਂ ਅਪੀਲਕਰਤਾ ਨੂੰ ਅਜਿਹੀ ਨਿੱਜੀ ਸੁਣਵਾਈ ਦੀ ਆਗਿਆ ਦੇਵੇਗਾ।

2023ਵਿੱਚ, CBDT ਨੇ 29-5-2023 ਨੂੰ 'ਈ-ਅਪੀਲ ਸਕੀਮ, 2023'ਨੂੰ ਗਜ਼ਟਿਡ ਨੋਟੀਫਿਕੇਸ਼ਨ F.No S.O. 2352 (E), ਰਾਹੀਂ ਨੋਟੀਫਾਈ ਕੀਤਾ ਹੈ।

2. ਇਸ ਸੇਵਾ ਦਾ ਲਾਭ ਲੈਣ ਲਈ ਜ਼ਰੂਰੀ ਸ਼ਰਤਾਂ

• ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ ਵੈਧ ਯੂਜ਼ਰ ID ਅਤੇ ਪਾਸਵਰਡ ਨਾਲ ਰਜਿਸਟਰਡ ਪੈਨ/ਟੈਨ ਯੂਜ਼ਰ

• PAN ਅਤੇ ਆਧਾਰ ਲਿੰਕ ਹਨ (ਸਿਫਾਰਿਸ਼ ਕੀਤੀ ਜਾਂਦੀ ਹੈ)

• ਜੇ DSC ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਆਮਦਨ ਦੀ ਰਿਟਰਨ ਨੂੰ ਤਸਦੀਕ ਕਰਨ ਦੀ ਲੋੜ ਹੈ, ਤਾਂ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ ਰਜਿਸਟਰਡ ਵੈਧ ਡਿਜੀਟਲ ਦਸਤਖਤ ਸਰਟੀਫਿਕੇਟ (DSC) ਦੀ ਵਰਤੋਂ ਕਰੋ, ਜਿਸ ਦੀ ਮਿਆਦ ਅਜੇ ਖਤਮ ਨਹੀਂ ਹੋਈ ਹੈ। ਕਿਸੇ ਹੋਰ ਮਾਮਲੇ ਵਿੱਚ, EVC ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਅਪੀਲ ਦਾਇਰ ਕਰਨ ਲਈ ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼:

• ਆਰਡਰ ਦੀ ਕਾਪੀ। ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਤੋਂ ਆਰਡਰ ਡਾਊਨਲੋਡ ਕਰਨ ਲਈ, ਹੋਮਪੇਜ 'ਤੇ ਬਕਾਇਆ ਕਾਰਵਾਈਆਂ ਟੈਬ > ਈ-ਕਾਰਵਾਈਆਂ 'ਤੇ ਜਾਓ।

• ਮੰਗ ਨੋਟਿਸ

• ਜਮਾ ਕੀਤੀ ਗਈ ਅਪੀਲ ਫੀਸ ਦੇ ਵੇਰਵੇ

• ਲੰਬਿਤ ਅਪੀਲ ਦੇ ਵੇਰਵੇ

• ਅਦਾ ਕੀਤੇ ਕਰਾ ਦੇ ਵੇਰਵੇ

• ਤੱਥਾਂ ਦਾ ਬਿਆਨ, ਅਪੀਲ ਦੇ ਆਧਾਰ ਅਤੇ ਦਸਤਾਵੇਜ਼ੀ ਸਬੂਤ

• ਦਸਤਾਵੇਜ਼ ਪਛਾਣ ਨੰਬਰ (DIN) ਜਾਂ ਆਰਡਰ ਨੰਬਰ।

3. ਅਪੀਲ ਲਈ ਸਮਾਂ ਸੀਮਾ

ਐਕਟ ਦੀ ਧਾਰਾ 249(2) ਦੇ ਅਨੁਸਾਰ, ਅਪੀਲ ਹੇਠ ਲਿਖੀ ਮਿਤੀ ਤੋਂ 30 ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਦਾਇਰ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ:

• ਜਿੱਥੇ ਅਪੀਲ ਕਿਸੇ ਵੀ ਮੁਲਾਂਕਣ ਜਾਂ ਜੁਰਮਾਨੇ ਨਾਲ ਸਬੰਧਤ ਹੈ, ਉੱਥੇ ਮੁਲਾਂਕਣ ਜਾਂ ਜੁਰਮਾਨੇ ਦੇ ਆਦੇਸ਼ ਨਾਲ ਸਬੰਧਤ ਮੰਗ ਦੇ ਨੋਟਿਸ ਦੀ ਸੇਵਾ ਦੀ ਮਿਤੀ।

• ਕਿਸੇ ਹੋਰ ਮਾਮਲੇ ਵਿੱਚ, ਉਹ ਮਿਤੀ ਜਦੋਂ ਅਪੀਲ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਆਦੇਸ਼ ਦੀ ਸੂਚਨਾ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ।।

4. ਅਪੀਲ ਲਈ ਫੀਸ

ਅਪੀਲ ਦਾਇਰ ਕਰਨ ਦੀ ਫੀਸ AO ਦੁਆਰਾ ਮੁਲਾਂਕਣ ਆਰਡਰ ਵਿੱਚ ਨਿਰਧਾਰਤ ਕੁੱਲ ਆਮਦਨ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਜੋ ਕਿ ਹੇਠ ਲਿਖੇ ਅਨੁਸਾਰ ਹੈ:

• ਜੇਕਰ ਮੁਲਾਂਕਣ ਅਧਿਕਾਰੀ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕੁੱਲ ਆਮਦਨ 1,00,000ਰੁਪਏ ਤੋਂ ਘੱਟ ਜਾਂ ਬਰਾਬਰ ਹੈ, ਤਾਂ ਅਪੀਲ ਫੀਸ.250ਰੁਪਏ ਹੈ।

• ਜੇਕਰ ਮੁਲਾਂਕਣ ਅਧਿਕਾਰੀ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕੁੱਲ ਆਮਦਨ 1,00,000 ਰੁਪਏ ਤੋਂ ਵੱਧ ਹੈ ਪਰ 2,00,000ਰੁਪਏ ਤੋਂ ਘੱਟ ਹੈ, ਤਾਂ ਅਪੀਲ ਫੀਸ 500ਰੁਪਏ ਹੈ।

• ਜੇਕਰ ਮੁਲਾਂਕਣ ਅਧਿਕਾਰੀ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕੁੱਲ ਆਮਦਨ 2,00,000ਰੁਪਏ ਤੋਂ ਵੱਧ ਹੈ, ਤਾਂ ਅਪੀਲ ਫੀਸ 1,000ਰੁਪਏ ਹੈ।

• ਹੋਰ ਅਪੀਲਾਂ ਲਈ, ਫੀਸ 250ਰੁਪਏ ਹੋਵੇਗੀ।

5. ਅਪੀਲ ਫੀਸ ਦਾ ਭੁਗਤਾਨ ਕਿਵੇਂ ਕਰਨਾ ਹੈ

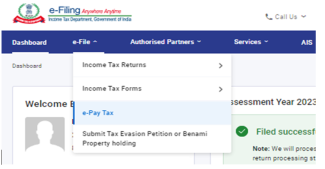

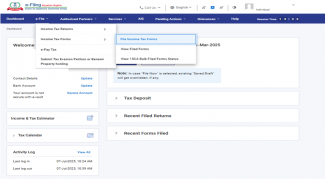

ਸਟੈੱਪ 1: ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ www.incometax.gov.in ਵਿੱਚ ਲੌਗਇਨ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਡੈਸ਼ਬੋਰਡ 'ਤੇ ਈ-ਫਾਈਲ ਮੀਨੂ ਵਿੱਚ ਈ-ਪੇ ਟੈਕਸ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

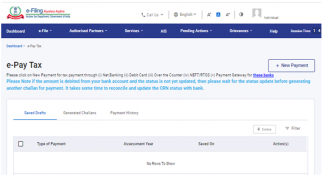

ਸਟੈੱਪ 2: ਈ-ਪੇ ਕਰ ਸਕ੍ਰੀਨ 'ਤੇ, +ਨਵਾਂ ਭੁਗਤਾਨ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

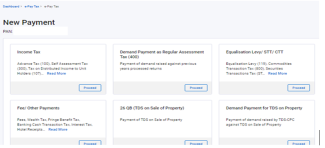

ਸਟੈੱਪ 3: “ਇਨਕਮ ਕਰ ” ਟਾਈਲ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 4: ਮੁਲਾਂਕਣ ਸਾਲ, ਹੋਰ ਰਸੀਦਾਂ (500) ਦੇ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨ ਦੀ ਕਿਸਮ ਅਤੇ ਅਪੀਲ ਫੀਸ ਦੇ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨ ਦੇ ਉਪ-ਕਿਸਮ ਦੀ ਚੋਣ ਕਰੋ।

ਸਟੈੱਪ 5: ਹੋਰ ਕਾਲਮ ਵਿੱਚ ਅਪੀਲ ਫੀਸ ਦੀ ਰਕਮ ਦਰਜ ਕਰੋ।

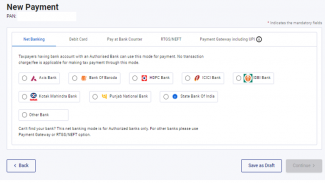

ਸਟੈੱਪ 6: ਭੁਗਤਾਨ ਦਾ ਤਰੀਕਾ ਚੁਣੋ ਅਤੇ ਭੁਗਤਾਨ ਕਰੋ। ਭੁਗਤਾਨ ਦੇ ਕਦਮਾਂ ਨੂੰ ਜਾਣਨ ਲਈ ਈ-ਪੇ ਕਰ 'ਤੇ ਯੂਜ਼ਰ ਮੈਨੂਅਲ ਵੇਖੋ।

6. ਫਾਰਮ ਤੱਕ ਕਿਵੇਂ ਪਹੁੰਚ ਕਰਨੀ ਹੈ ਅਤੇ ਜਮ੍ਹਾਂ ਕਿਵੇਂ ਕਰਵਾਉਣਾ ਹੈ

ਸਟੈੱਪ 1: PAN/TAN ਅਤੇ ਪਾਸਵਰਡ ਨਾਲ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਤੇ ਲੌਗਇਨ ਕਰੋ।

ਸਟੈੱਪ 2.1: ਬਕਾਇਆ ਕਾਰਵਾਈਆਂ 'ਤੇ ਜਾਓ > ਈ-ਕਾਰਵਾਈਆਂ > ਤੁਹਾਡੀ ਜਾਣਕਾਰੀ ਲਈ>ਅਪੀਲ ਦਾਇਰ ਕਰੋ।

ਸਟੈੱਪ 2.2: ਵਿਕਲਪਿਕ ਤੌਰ 'ਤੇ ਈ-ਫਾਈਲ > ਇਨਕਮ ਕਰ ਫਾਰਮ > ਇਨਕਮ ਕਰ ਫਾਰਮ ਫਾਈਲ ਕਰਨ 'ਤੇ ਜਾਓ।

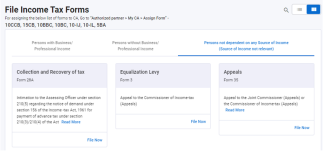

ਸਟੈੱਪ 2.2.1: ਫਾਰਮ ਸ਼੍ਰੇਣੀ "ਆਮਦਨ ਦੇ ਕਿਸੇ ਵੀ ਸਰੋਤ 'ਤੇ ਨਿਰਭਰ ਨਾ ਹੋਣ ਵਾਲਾ ਵਿਅਕਤੀ" ਵਿੱਚੋਂ ਫਾਰਮ 35 ਚੁਣੋ।

TAN ਲਾਗਇਨ ਵਿੱਚ, ਤੁਸੀਂ ਫਾਰਮ 35 ਖੋਜ ਸਕਦੇ ਹੋ ਅਤੇ ਫਾਈਲ ਨਾਓ 'ਤੇ ਕਲਿੱਕ ਕਰ ਸਕਦੇ ਹੋ।

ਸਟੈੱਪ 3: ਮੁਲਾਂਕਣ ਸਾਲ ਚੁਣੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ

ਨੋਟ: ਜੇਕਰ ਤੁਸੀਂ TAN ਵਿੱਚ ਅਪੀਲ ਦਾਇਰ ਕਰ ਰਹੇ ਹੋ ਤਾਂ ਲਾਗਇਨ ਸਾਲ ਦੀ ਕਿਸਮ ਵਿੱਤੀ ਸਾਲ ਹੋਵੇਗੀ। ਡ੍ਰੌਪਡਾਉਨ ਮੀਨੂ ਤੋਂ ਵਿੱਤੀ ਸਾਲ ਚੁਣੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 4: ਸ਼ੁਰੂ ਕਰੀਏ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

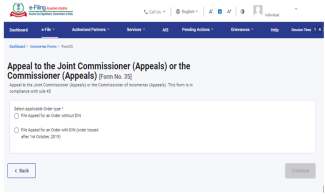

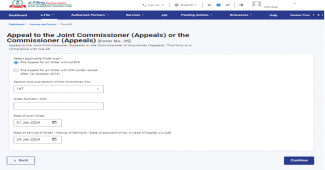

ਸਟੈੱਪ 5: ਲਾਗੂ ਆਰਡਰ ਕਿਸਮ (DIN ਤੋਂ ਬਿਨਾਂ ਜਾਂ DIN ਨਾਲ) ਚੁਣੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

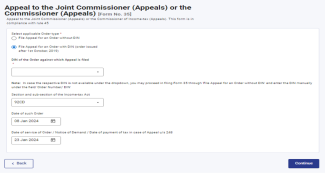

ਵਿਕਲਪ 1- DIN ਤੋਂ ਬਿਨਾਂ ਅਪੀਲ ਦਾਇਰ ਕਰਨਾ

ਸਟੈੱਪ 7 (a): ਜੇਕਰ ਤੁਸੀਂ “ਬਿਨਾਂ DIN ਵਾਲੇ ਆਦੇਸ਼ ਲਈ ਅਪੀਲ ਦਰਜ ਕਰੋ” ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ ਤਾਂ ਸੰਬੰਧਿਤ ਆਮਦਨ ਕਰ ਭਾਗ, ਆਰਡਰ ਨੰਬਰ, ਆਰਡਰ ਦੀ ਮਿਤੀ ਜਾਂ ਮੰਗ ਦਾ ਨੋਟਿਸ / 248 ਅਧੀਨ ਅਪੀਲ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਕਰ ਦੇ ਭੁਗਤਾਨ ਦੀ ਮਿਤੀ ਦਰਜ ਕਰੋ ਅਤੇ ਜਾਰੀ ਰੱਖੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਵਿਕਲਪ 2- DIN ਨਾਲ ਅਪੀਲ ਦਾਇਰ ਕਰਨਾ

ਸਟੈੱਪ 7 (b): ਜੇਕਰ ਤੁਸੀਂ “DIN ਸਮੇਤ ਆਦੇਸ਼ ਲਈ ਅਪੀਲ ਦਰਜ ਕਰੋ” ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ ਤਾਂ ਡ੍ਰੌਪਡਾਉਨ ਮੀਨੂ, ਸੰਬੰਧਿਤ ਆਮਦਨ ਕਰ ਭਾਗ, ਉਪ-ਭਾਗ, ਅਜਿਹੇ ਆਦੇਸ਼ ਦੀ ਮਿਤੀ / ਮੰਗ ਦਾ ਨੋਟਿਸ / ਧਾਰਾ 248 ਅਧੀਨ ਅਪੀਲ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਟੈਕਸ ਦੀ ਭੁਗਤਾਨ ਤਾਰੀਖ ਚੁਣੋ ਅਤੇ 'ਜਾਰੀ ਰੱਖੋ' 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

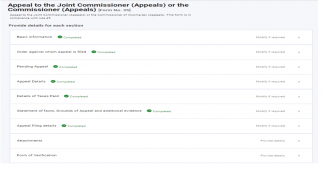

ਸਟੈੱਪ 8: ਹੁਣ, ਤੁਹਾਨੂੰ ਵੇਰਵੇ ਦਰਜ ਕਰਨ ਅਤੇ ਸਾਰੀਆਂ ਟੈਬਾਂ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

ਸਟੈੱਪ 9: ਮੁੱਢਲੀ ਜਾਣਕਾਰੀ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ ਅਤੇ ਪਤਾ ਜਾਣਕਾਰੀ ਦੇ ਸਾਹਮਣੇ ਐਡਿਟ ਬਟਨ 'ਤੇ ਕਲਿੱਕ ਕਰੋ। ਲਾਜ਼ਮੀ ਖੇਤਰਾਂ ਵਿੱਚ ਵੇਰਵੇ ਸ਼ਾਮਲ ਕਰੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

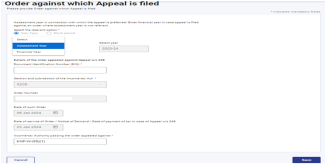

ਸਟੈੱਪ 10: ਮੁੱਢਲੀ ਜਾਣਕਾਰੀ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਕੀਤੀ ਗਈ ਹੈ। ਹੁਣ, ਉਹ ਆਦੇਸ਼ ਜਿਸ ਦੇ ਖ਼ਿਲਾਫ਼ ਅਪੀਲ ਦਰਜ ਕੀਤੀ ਗਈ ਹੈ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 11: ਡ੍ਰੌਪਡਾਉਨ ਮੀਨੂ ਤੋਂ ਸਾਲ ਦੀ ਕਿਸਮ (ਮੁਲਾਂਕਣ ਸਾਲ/ਵਿੱਤੀ ਸਾਲ) ਚੁਣੋ ਅਤੇ ਹੋਰ ਜਾਣਕਾਰੀ ਪਹਿਲਾਂ ਤੋਂ ਭਰੀ ਜਾਵੇਗੀ। ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਨੋਟ: ਜੇਕਰ ਤੁਸੀਂ TAN ਵਿੱਚ ਅਪੀਲ ਦਾਇਰ ਕਰ ਰਹੇ ਹੋ ਤਾਂ ਲਾਗਇਨ ਸਾਲ ਦੀਆਂ ਕਿਸਮਾਂ ਨੂੰ ਵਿੱਤੀ ਸਾਲ ਵਜੋਂ ਆਪਣੇ ਆਪ ਚੁਣਿਆ ਜਾਵੇਗਾ ਅਤੇ ਹੋਰ ਵੇਰਵੇ ਵੀ ਆਪਣੇ ਆਪ ਭਰੇ ਜਾਣਗੇ। ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

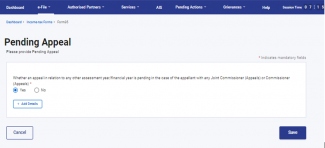

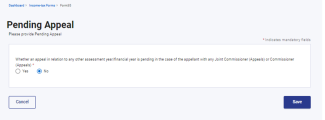

ਸਟੈੱਪ 12: ਜਿਸ ਆਰਡਰ ਵਿਰੁੱਧ ਅਪੀਲ ਦਾਇਰ ਕੀਤੀ ਗਈ ਹੈ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ। ਹੁਣ, ਲੰਬਿਤ ਅਪੀਲ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

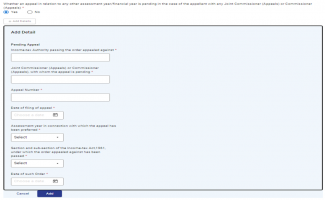

ਸਟੈੱਪ 13: ਜੇਕਰ ਕੋਈ ਅਪੀਲ ਕਿਸੇ ਸੰਯੁਕਤ ਕਮਿਸ਼ਨਰ (A) ਜਾਂ ਕਮਿਸ਼ਨਰ (A) ਕੋਲ ਲੰਬਿਤ ਹੈ ਤਾਂ ਹਾਂ/ਨਹੀਂ ਚੁਣੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 13 (a): ਜੇਕਰ ਤੁਸੀਂ ਹਾਂ ਚੁਣ ਰਹੇ ਹੋ ਤਾਂ ਵੇਰਵੇ ਸ਼ਾਮਲ ਕਰੋ।

ਸਟੈੱਪ 13 (b): ਜੇਕਰ ਤੁਸੀਂ ਨਹੀਂ ਚੁਣ ਰਹੇ ਹੋ, ਤਾਂ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਸੇਵ ਬਟਨ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

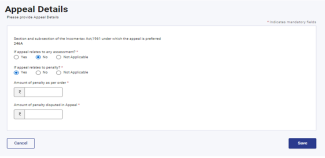

ਸਟੈੱਪ 14: ਲੰਬਿਤ ਅਪੀਲ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ। ਅਪੀਲ ਵੇਰਵੇ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

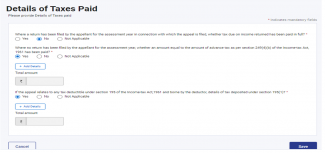

ਸਟੈੱਪ 15: ਜੇਕਰ ਅਪੀਲ ਕਿਸੇ ਮੁਲਾਂਕਣ ਜਾਂ ਜੁਰਮਾਨੇ ਨਾਲ ਸਬੰਧਤ ਹੈ ਤਾਂ ਹਾਂ/ਨਹੀਂ/NA ਚੁਣੋ।

ਸਟੈੱਪ 15 (a): ਜੇਕਰ ਅਪੀਲ ਕਿਸੇ ਮੁਲਾਂਕਣ ਨਾਲ ਸਬੰਧਤ ਹੈ।

ਜੇਕਰ ਤੁਸੀਂ ਹਾਂ ਚੁਣਦੇ ਹੋ (ਹੋਰ ਖੇਤਰ ਆਪਣੇ ਆਪ ਚੁਣੇ ਜਾਣਗੇ) ਤਾਂ ਵੇਰਵੇ ਦਰਜ ਕਰੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 15 (b) : ਜੇਕਰ ਅਪੀਲ ਕਿਸੇ ਮੁਲਾਂਕਣ ਨਾਲ ਸਬੰਧਤ ਹੈ।

ਜੇਕਰ ਤੁਸੀਂ ਚੁਣਦੇ ਹੋ ਨਹੀਂ (ਹੋਰ ਖੇਤਰ ਆਪਣੇ ਆਪ ਚੁਣੇ ਜਾਣਗੇ) ਵੇਰਵੇ ਦਰਜ ਕਰੋ ਅਤੇ ਸੇਵ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 15 (c): ਜੇਕਰ ਅਪੀਲ ਕਿਸੇ ਮੁਲਾਂਕਣ ਜਾਂ ਜੁਰਮਾਨੇ ਨਾਲ ਸੰਬੰਧਿਤ ਨਹੀਂ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਲਾਗੂ ਨਹੀਂ ਚੁਣ ਸਕਦੇ ਹੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰ ਸਕਦੇ ਹੋ।

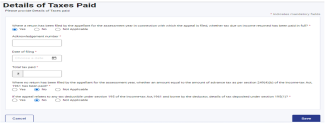

ਸਟੈੱਪ 16: ਅਪੀਲ ਵੇਰਵੇ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਕੀਤੀ ਗਈ ਹੈ ਭੁਗਤਾਨ ਕੀਤੇ ਕਰਾ ਦੇ ਵੇਰਵੇ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 17: ਭੁਗਤਾਨ ਕੀਤੇ ਟੈਕਸਾਂ ਦੇ ਵੇਰਵੇ ਦਰਜ ਕਰੋ, ਜੇਕਰ ਕੋਈ ਹੈ।

ਨੋਟ: ਜੇਕਰ ਤੁਸੀਂ TAN ਲਾਗਇਨ ਵਿੱਚ ਅਪੀਲ ਦਾਇਰ ਕਰ ਰਹੇ ਹੋ, ਤਾਂ ਪਹਿਲੇ ਦੋ ਖੇਤਰ ਲਾਗੂ ਨਹੀਂ ਵਜੋਂ ਆਪਣੇ ਆਪ ਚੁਣੇ ਜਾਣਗੇ।

ਸਟੈੱਪ 17 (a): ਜਿੱਥੇ ਅਪੀਲਕਰਤਾ ਦੁਆਰਾ ਉਸ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਰਿਟਰਨ ਦਾਇਰ ਕੀਤੀ ਗਈ ਹੈ ਜਿਸ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਅਪੀਲ ਦਾਇਰ ਕੀਤੀ ਗਈ ਹੈ, ਕੀ ਵਾਪਸ ਕੀਤੀ ਗਈ ਆਮਦਨ 'ਤੇ ਬਕਾਇਆ ਟੈਕਸ ਪੂਰਾ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਹੈ?

ਜੇਕਰ ਤੁਸੀਂ ਹਾਂ ਚੁਣਦੇ ਹੋ (ਹੋਰ ਖੇਤਰ ਆਟੋ ਚੁਣੇ ਜਾਣਗੇ) ਤਾਂ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ ਦਰਜ ਕਰੋ:

• ਰਸੀਦ ਨੰਬਰ

• ਫਾਈਲ ਕਰਨ ਦੀ ਮਿਤੀ ਅਤੇ

• ਕੁੱਲ ਅਦਾ ਕੀਤੇ ਕਰ ।

ਸਟੈੱਪ 17 (b): ਜਿੱਥੇ ਅਪੀਲਕਰਤਾ ਦੁਆਰਾ ਉਸ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਰਿਟਰਨ ਦਾਇਰ ਕੀਤੀ ਗਈ ਹੈ ਜਿਸ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਅਪੀਲ ਦਾਇਰ ਕੀਤੀ ਗਈ ਹੈ, ਕੀ ਵਾਪਸ ਕੀਤੀ ਗਈ ਆਮਦਨ 'ਤੇ ਬਕਾਇਆ ਕਰ ਪੂਰਾ ਅਦਾ ਕੀਤਾ ਗਿਆ ਹੈ?

ਜੇਕਰ ਤੁਸੀਂ ਨਹੀਂ ਜਾਂ ਲਾਗੂ ਨਹੀਂ ਚੁਣਦੇ ਹੋ, ਤਾਂ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

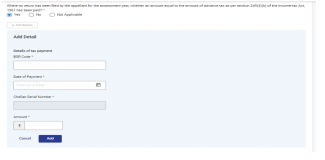

ਸਟੈੱਪ 17 (c): ਜਿੱਥੇ ਅਪੀਲਕਰਤਾ ਦੁਆਰਾ ਮੁਲਾਂਕਣ ਸਾਲ ਲਈ ਕੋਈ ਰਿਟਰਨ ਦਾਇਰ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ, ਕੀ ਆਮਦਨ ਕਰ ਐਕਟ, 1961 ਦੀ ਧਾਰਾ 249(4)(b) ਦੇ ਅਨੁਸਾਰ ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਰਕਮ ਦੇ ਬਰਾਬਰ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਹੈ?

ਜੇਕਰ ਤੁਸੀਂ ਹਾਂ ਚੁਣਦੇ ਹੋ ਤਾਂ ਭੁਗਤਾਨ ਦੇ ਵੇਰਵੇ ਦਰਜ ਕਰੋ ਅਤੇ ਜੋੜੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ:

• BSR ਕੋਡ

• ਭੁਗਤਾਨ ਦੀ ਮਿਤੀ

• ਰਕਮ

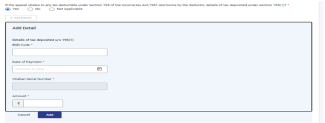

ਸਟੈੱਪ 17 (d): ਜੇਕਰ ਅਪੀਲ ਆਮਦਨ-ਕਰ ਐਕਟ,1961 ਦੀ ਧਾਰਾ 195 ਦੇ ਤਹਿਤ ਕਿਸੇ ਵੀ ਕਰ ਕਟੌਤੀਯੋਗ ਨਾਲ ਸਬੰਧਤ ਹੈ ਅਤੇ ਕਟੌਤੀਕਰਤਾ ਦੁਆਰਾ ਸਹਿਣ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਧਾਰਾ 195(1) ਦੇ ਤਹਿਤ ਜਮ੍ਹਾ ਕੀਤੇ ਗਏ ਕਰ ਦੇ ਵੇਰਵੇ?

ਜੇਕਰ ਤੁਸੀਂ ਹਾਂ ਚੁਣਦੇ ਹੋ ਤਾਂ ਵੇਰਵੇ ਦਰਜ ਕਰੋ:

• BSR ਕੋਡ

• ਭੁਗਤਾਨ ਦੀ ਮਿਤੀ

• ਰਕਮ

ਸ਼ਾਮਲ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ

ਸਟੈੱਪ 18: ਟੈਕਸਾਂ ਦੇ ਭੁਗਤਾਨ ਦੇ ਵੇਰਵੇ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ, ਤੱਥਾਂ, ਆਧਾਰਾਂ ਅਤੇ ਅਪੀਲ ਦੇ ਵਾਧੂ ਸਬੂਤ ਦੇ ਬਿਆਨ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 19: ਕੇਸ ਦੇ ਤੱਥਾਂ ਨੂੰ 10000 ਅੱਖਰਾਂ ਤੱਕ ਸੰਖੇਪ ਵਿੱਚ ਲਿਖੋ ਅਤੇ ਵੇਰਵੇ ਸ਼ਾਮਲ ਕਰੋ 'ਤੇ ਕਲਿੱਕ ਕਰਕੇ ਨਿਰਭਰ ਦਸਤਾਵੇਜ਼ੀ ਸਬੂਤਾਂ ਦੇ ਵੇਰਵੇ, ਵਾਧੂ ਸਬੂਤਾਂ ਦੇ ਵੇਰਵੇ (ਜੇਕਰ ਕੋਈ ਹਨ) ਅਤੇ ਅਪੀਲ ਦੇ ਆਧਾਰ ਸ਼ਾਮਲ ਕਰੋ।

ਸਟੈੱਪ 20:. ਅਪੀਲ ਟੈਬ ਦੇ ਤੱਥਾਂ, ਆਧਾਰਾਂ ਅਤੇ ਵਾਧੂ ਸਬੂਤਾਂ ਦੇ ਬਿਆਨ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ, ਹੁਣ ਅਪੀਲ ਫਾਈਲਿੰਗ ਵੇਰਵੇ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 21: ਕੀ ਅਪੀਲ ਦਾਇਰ ਕਰਨ ਵਿੱਚ ਦੇਰੀ ਹੋ ਰਹੀ ਹੈ?

ਜੇਕਰ ਹਾਂ, ਤਾਂ ਦੇਰੀ ਦੀ ਮੁਆਫ਼ੀ ਲਈ ਆਧਾਰ ਦਰਜ ਕਰੋ, ਨਹੀਂ ਤਾਂ ਨਹੀਂ ਚੁਣੋ। ਭੁਗਤਾਨ ਕੀਤੀ ਗਈ ਅਪੀਲ ਫਾਈਲਿੰਗ ਫੀਸ ਦੇ ਵੇਰਵੇ ਸ਼ਾਮਲ ਕਰੋ ਅਤੇ ਐਡ ਬਟਨ 'ਤੇ ਕਲਿੱਕ ਕਰੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 22: ਅਪੀਲ ਫਾਈਲਿੰਗ ਵੇਰਵੇ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ, ਹੁਣ ਅਟੈਚਮੈਂਟ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 23: ਪਿਛਲੇ ਸਟੈੱਪ ਵਿੱਚ ਤੁਹਾਡੇ ਦੁਆਰਾ ਦਿੱਤੇ ਗਏ ਇਨਪੁੱਟ ਦੇ ਅਨੁਸਾਰ, ਸਬੂਤ ਅਤੇ ਵਾਧੂ ਸਬੂਤ ਨੱਥੀ ਕਰੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਨੋਟ:

• ਹਰੇਕ ਅਟੈਚਮੈਂਟ ਦਾ ਆਕਾਰ 5MB ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਣਾ ਚਾਹੀਦਾ।

• ਸਾਰੇ ਅਟੈਚਮੈਂਟ ਇਕੱਠੇ 50MB ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋ ਸਕਦੇ।

• ਸਾਰੇ ਅਟੈਚਮੈਂਟ PDF ਜਾਂ ZIP (ਸਿਰਫ਼ PDF ਹੋ ਸਕਦੇ ਹਨ) ਫਾਰਮੈਟਾਂ ਵਿੱਚ ਹੋਣੇ ਚਾਹੀਦੇ ਹਨ।

ਸਟੈੱਪ 24: ਅਟੈਚਮੈਂਟ ਟੈਬ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ, ਪੁਸ਼ਟੀਕਰਨ ਟੈਬ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 25: ਘੋਸ਼ਣਾ ਚੁਣੋ ਅਤੇ ਸੇਵ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 26: ਸਾਰੀਆਂ ਟੈਬਾਂ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਗਈ ਹੈ, ਪ੍ਰੀਵਿਊ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 27: ਇਹ ਅਪੀਲ ਦਾਇਰ ਕਰਨ ਦਾ ਪ੍ਰੀਵਿਊ ਹੈ, ਈ-ਵੈਰੀਫਾਈ ਕਰਨ ਲਈ ਅੱਗੇ ਵਧੋ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 28: ਹਾਂ 'ਤੇ ਕਲਿੱਕ ਕਰੋ

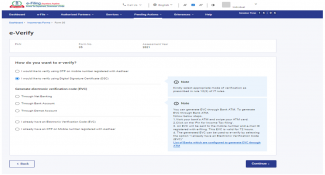

ਸਟੈੱਪ 29: ਈ-ਤਸਦੀਕ ਲਈ ਢੁਕਵਾਂ ਤਰੀਕਾ ਚੁਣੋ।

ਸਟੈੱਪ 30: ਈ-ਤਸਦੀਕ ਤੋਂ ਬਾਅਦ ਤੁਹਾਨੂੰ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ID ਦੇ ਨਾਲ ਸਕ੍ਰੀਨ 'ਤੇ ਸਫਲਤਾ ਦਾ ਸੁਨੇਹਾ ਪ੍ਰਾਪਤ ਹੋਵੇਗਾ।

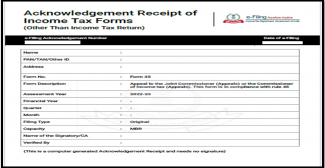

ਐਕਨੋਲੇਜਮੈਂਟ ਰਸੀਦ ਡਾਊਨਲੋਡ ਕਰਨ ਲਈ ਡਾਊਨਲੋਡ ਬਟਨ 'ਤੇ ਕਲਿੱਕ ਕਰੋ।

ਸਟੈੱਪ 31: ਇਹ ਫਾਰਮ 35ਦੀ ਐਕਨੋਲੇਜਮੈਂਟ ਰਸੀਦ ਹੈ।

ਸੰਬੰਧਿਤ ਵਿਸ਼ੇ

ਸ਼ਬਦਾਵਲੀ

|

ਸੰਖੇਪ/ਸੰਖਿਪਤ ਰੂਪ |

ਵੇਰਵਾ/ਪੂਰਾ ਫਾਰਮ |

|

DSC |

ਡਿਜੀਟਲ ਦਸਤਖ਼ਤ ਸਰਟੀਫਿਕੇਟ |

|

EVC |

ਇਲੈਕਟ੍ਰਾਨਿਕ ਵੈਰੀਫਿਕੇਸ਼ਨ ਸਰਟੀਫਿਕੇਟ |

|

ARN |

ਐਕਨੋਲੇਜਮੈਂਟ ਰਸੀਦ ਨੰਬਰ |

|

AY |

ਮੁਲਾਂਕਣ ਸਾਲ |

|

PY |

ਪਿਛਲਾ ਸਾਲ |

|

FY |

ਵਿੱਤੀ ਸਾਲ |