1. 2025-26 AY కి ITR-4 ఫైల్ చేయడానికి ఎవరు అర్హులు?

ITR-4 ని నివాసి వ్యక్తి / HUF / సంస్థ (LLP కాకుండా) దాఖలు చేయవచ్చు, వీరికి ఈ క్రిందివి ఉన్నాయి:

- FYలో ₹50 లక్షలకు మించని ఆదాయం

- వ్యాపారం మరియు వృత్తి నుండి వచ్చే ఆదాయం, ఇది 44AD, 44ADA లేదా 44AE సెక్షన్ల ప్రకారం మదింపు ఆధారంగా లెక్కించబడుతుంది.

- 112A సెక్షన్ ప్రకారం దీర్ఘకాలిక మూలధన లాభం రూ.1.25 లక్షలకు మించకూడదు.

- జీతం/పెన్షన్, ఒక ఇంటి ఆస్తి, వ్యవసాయ ఆదాయం (₹ 5000/- వరకు) నుండి ఆదాయం

- ఇతర వనరులు (లాటరీ నుండి గెలవడం మరియు రేసు గుర్రాల నుండి వచ్చే ఆదాయం మినహా):

- పొదుపు ఖాతా నుండి వడ్డీ

- డిపాజిట్ నుండి వడ్డీ (బ్యాంక్ / తపాలా కార్యాలయము / సహకార సంస్థ)

- ఆదాయపు పన్ను రీఫండ్ నుండి వడ్డీ

- కుటుంబ పెన్షన్

- మెరుగైన పరిహారంపై అందుకున్న వడ్డీ

- ఏదైనా ఇతర వడ్డీ ఆదాయం (ఉదా., అసురక్షిత రుణం నుండి వడ్డీ ఆదాయం)

2. 2025-26 AY కి ITR-4 ఫైల్ చేయడానికి ఎవరు అర్హులు కాదు?

ITR-4 ను ఒక వ్యక్తి / HUF / సంస్థ (LLP కాకుండా) దాఖలు చేయలేరు:

- నివాసి కానీ సాధారణ నివాసి కాదు (RNOR), లేదా ప్రవాస భారతీయుడు

- మొత్తం ఆదాయం ₹ 50 లక్షలకు మించినప్పుడు

- స్వల్పకాలిక మూలధన లాభాలు;

- 112A సెక్షన్ ప్రకారం రూ. 1.25 లక్షలకు పైగా దీర్ఘకాలిక మూలధన లాభం

- ₹5,000/- కంటే ఎక్కువ వ్యవసాయ ఆదాయం కలిగి ఉన్నారు

- ఒక కంపెనీలో డైరెక్టర్గా ఉన్నారు

- ఒకటి కంటే ఎక్కువ గృహ ఆస్తుల నుండి ఆదాయం కలిగి ఉండటం;

- కింది స్వభావం గల ఆదాయాన్ని కలిగి ఉంది:

- లాటరీలో గెలుచుకున్న మొత్తం;

- రేసు గుర్రాలను సొంతం చేసుకోవడం మరియు నిర్వహించడం;

- సెక్షన్ 115BBDA లేదా సెక్షన్ 115BBE ప్రకారం ప్రత్యేక రేట్ల వద్ద ఆదాయపు పన్ను విధించదగినది;

- గత సంవత్సరంలో ఎప్పుడైనా జాబితా చేయని ఈక్విటీ షేర్లను కలిగి ఉంటే

- అర్హత కలిగిన స్టార్టప్ అయినందున యజమాని నుండి పొందిన ESOPపై ఆదాయపు పన్నును వాయిదా వేయబడి ఉన్నప్పుడు.

- ITR-4 అర్హత నిబంధనల పరిధిలోకి రాదు.

3. నేను వ్యాపార ఆదాయం కలిగి ఉన్న వ్యక్తిని. ITR-4 దాఖలు చేసేటప్పుడు పాత పన్ను విధానాన్ని ఎంచుకోవచ్చా?

అవును, మీకు వ్యాపార ఆదాయం ఉంటే పాత పన్ను విధానాన్ని ఎంచుకోవచ్చు కానీ పాత పన్ను విధానాన్ని ఎంచుకోవడానికి మీరు ఆదాయపు పన్ను చట్టం, 1961 యొక్క సెక్షన్ 139(1) ప్రకారం ITR దాఖలు చేయడానికి గడువు తేదీకి ముందు ఫారం 10 IEA ని దాఖలు చేయాలి.

4. నేను వ్యాపార ఆదాయం కలిగి ఉన్న వ్యక్తిని. ప్రతి సంవత్సరం కొత్త పన్ను విధానం మరియు పాత పన్ను విధానం మధ్య మారవచ్చా?

వ్యాపార ఆదాయం ఉన్న వ్యక్తులు ప్రతి సంవత్సరం కొత్త మరియు పాత పన్ను విధానాలలో దేనినైనా ఎంచుకోవడానికి అర్హులు కారు. వారు పాత పన్ను విధానాన్ని ఎంచుకున్న తర్వాత, వారి జీవితకాలంలో కొత్త పన్ను విధానానికి తిరిగి మారడానికి వారికి ఒకసారి మాత్రమే అవకాశం ఉంటుంది. వారు తిరిగి మారిన తర్వాత, వారు మళ్ళీ పాత పన్ను విధానాన్ని ఎంచుకోలేరు.

ముఖ్యంగా, వ్యాపార ఆదాయం ఉన్న వ్యక్తులు ఫారం 10-IEA ని రెండుసార్లు పూరించాల్సి ఉంటుంది, ఒకసారి పాత పన్ను విధానాన్ని ఉపయోగించడానికి మరియు రెండవది కొత్త విధానానికి తిరిగి మారడానికి.

5. పాత పన్ను విధానాన్ని ఎంచుకోవడానికి/ఉపసంహరించుకోవడానికి ఫారం 10 IEA ని దాఖలు చేయడానికి గడువు తేదీ ఏమిటి?

ఆదాయపు పన్ను చట్టాల ప్రకారం, వ్యాపార ఆదాయం ఉన్న వ్యక్తి ITR దాఖలు చేయడానికి గడువు తేదీకి ముందు ఫారమ్ 10-IEA ని సమర్పించాలి.

6. ITR-1 రిటర్న్ దాఖలు చేసేటప్పుడు అన్ని మినహాయింపులు క్లెయిమ్ చేయడానికి అందుబాటులో ఉంటాయా?

అవును, పన్ను చెల్లింపుదారుడు గడువు తేదీలోపు ఫారం 10-IEA దాఖలు చేసిన తర్వాత 'అవును గడువు తేదీతో' అనే ప్రశ్నను ఎంచుకోవడం ద్వారా డిఫాల్ట్ కొత్త పన్ను విధానం యొక్క ఎంపికను పాత పన్ను విధానానికి మార్చిన తర్వాత మరియు వ్యక్తిగత సమాచారం కింద రిటర్న్లో ఫారం 10IEA మరియు రసీదు సంఖ్యను దాఖలు చేసిన తేదీని అందించిన తర్వాత అన్ని తగ్గింపులను రిటర్న్లో క్లెయిమ్ చేయడానికి అందుబాటులో ఉంటుంది:

7. ITR-4 ని ఫైల్ చేయడానికి నాకు ఏ పత్రాలు అవసరం? ITR దాఖలు చేయడానికి ఆధార్ను PANతో లింక్ చేయడం అవసరమా?

ITR-4 ని దాఖలు చేయడానికి మీరు ఈ క్రింది పత్రాలను (వర్తించే విధంగా) సిద్ధంగా ఉంచుకోవాలి:

- ఫారం 16

- ఫారం 26AS & AIS

- ఫారం 16A

- బ్యాంక్ స్టేట్మెంట్లు

- గృహ రుణ వడ్డీ ధృవపత్రాలు

- విరాళానికి రసీదులు ఇవ్వబడ్డాయి

- అద్దె ఒప్పందం

- అద్దె రశీదులు

- పెట్టుబడి ప్రీమియం చెల్లింపు రసీదులు - LIC, ULIP మొదలైనవి.

ఆధార్ మరియు PAN లింక్ చేయడం చాలా ముఖ్యం. అయితే, మీ PAN ఆధార్తో లింక్ చేయబడకపోతే మీరు ఇప్పటికీ మీ ITRను దాఖలు చేయగలరు, కానీ మీకు పోర్టల్లో పరిమిత ప్రాప్యత ఉంటుంది. కాబట్టి PANను ఆధార్తో లింక్ చేయడం మంచిది.

8. ITR-4 దాఖలు చేసే వినియోగదారులకు ముందస్తు పన్ను పథకం ఏమిటి?

ఆదాయపు పన్ను చట్టం (1961) లోని సెక్షన్లు 44AA ప్రకారం, వ్యాపారం లేదా వృత్తిలో నిమగ్నమైన వ్యక్తి నిర్దిష్ట పరిస్థితుల ప్రకారం కొన్ని పరిస్థితులలో క్రమం తప్పకుండా ఖాతాల పుస్తకాలను నిర్వహించాలి. చిన్న పన్ను చెల్లింపుదారులను అటువంటి సమ్మతి భారం నుండి ఉపశమనం కలిగించడానికి, ఆదాయపు పన్ను చట్టం 44AD, 44ADA మరియు 44AE సెక్షన్ల కింద ఊహాత్మక పన్ను పథకాన్ని రూపొందించింది. ఊహాత్మక పన్ను పథకాన్ని స్వీకరించే వ్యక్తి నిర్ణీత రేటు వద్ద ఆదాయాన్ని ప్రకటించవచ్చు. ఈ చట్టం క్రింద ఇవ్వబడిన విధంగా (ITR-4 వినియోగదారుల కోసం) ఊహాజనిత పన్ను పథకాలను నిర్దేశించింది:

- సెక్షన్ 44AD: పన్ను చెల్లింపుదారులు (నివాస వ్యక్తి, నివాసి HUF, లేదా నివాసి భాగస్వామ్య సంస్థ (LLP కాకుండా) కొన్ని షరతులకు లోబడి నిర్దిష్ట వ్యాపారంలో నిమగ్నమై ఉన్న సందర్భంలో అంచనా వేసిన ప్రాతిపదికన ఆదాయ గణన.

- సెక్షన్ 44ADA: భారతదేశంలో నివసిస్తున్న మదింపుదారుకి మరియు సెక్షన్ 44AA (1) లో సూచించబడిన వృత్తిలో నిమగ్నమై ఉండటానికి కొన్ని షరతులకు లోబడి అంచనా వేసిన ప్రాతిపదికన వృత్తిపరమైన ఆదాయాన్ని లెక్కించడం.

- సెక్షన్ 44AE: పన్ను చెల్లింపుదారులు (వ్యక్తి, HUF, సంస్థ (LLP కాకుండా) లేదా నివాసి లేదా నివాసి కాని వ్యక్తి) గూడ్స్ క్యారేజీలను నడపడం, లీజుకు ఇవ్వడం లేదా అద్దెకు తీసుకోవడం వంటి వ్యాపారంలో నిమగ్నమై ఉంటే, గత సంవత్సరంలో ఎప్పుడైనా పది కంటే ఎక్కువ గూడ్స్ క్యారేజీలను కలిగి ఉండకపోతే అంచనా వేసిన ప్రాతిపదికన ఆదాయ గణన.

9. సెక్షన్ 44AD & సెక్షన్ 44 ADA కింద ఊహాత్మక పన్ను పథకాన్ని ఎంచుకోవడానికి ఉల్లేఖన పరిమితి ఎంత?

సెక్షన్ 44AD ప్రకారం టర్నోవర్ పరిమితి రూ. 3 కోట్లు (గత సంవత్సరంలో అందుకున్న మొత్తం లేదా మొత్తాల మొత్తం, నగదు రూపంలో లేదా మరేదైనా రీతిలో, ఆ మునుపటి సంవత్సరం మొత్తం స్థూల రసీదులలో 5% మించకపోతే) మరియు లేకపోతే రూ. 2 కోట్లు.

సెక్షన్ 44ADA పరిమితి కింద పరిమితి రూ. 75 లక్షలు ((గత సంవత్సరంలో నగదు రూపంలో లేదా మరేదైనా రీతిలో అందుకున్న మొత్తాల మొత్తం లేదా మొత్తం, మునుపటి సంవత్సరం మొత్తం స్థూల రసీదులలో 5% మించకపోతే) మరియు లేకపోతే రూ. 50 లక్షలు.

10. సెక్షన్ 44AD లోని ఊహాత్మక పన్ను పథకానికి ఎవరు అర్హులు కాదు?

సెక్షన్ 44AD పథకం కింది వ్యాపారాలు తప్ప, ఏదైనా వ్యాపారంలో నిమగ్నమైన చిన్న పన్ను చెల్లింపుదారులకు ఉపశమనం కలిగించడానికి రూపొందించబడింది:

- సెక్షన్ 44AE లో ప్రస్తావించబడిన గూడ్స్ క్యారేజీలను నడపడం, అద్దెకు తీసుకోవడం లేదా లీజుకు ఇవ్వడం వంటి వ్యాపారం.

- ఏదైనా ఏజెన్సీ వ్యాపారాన్ని నిర్వహిస్తున్న వ్యక్తి

- కమిషన్ లేదా బ్రోకరేజ్ రూపంలో ఆదాయం సంపాదించే వ్యక్తి (ఉదా., బీమా ఏజెంట్లు)

- మొత్తం టర్నోవర్ లేదా స్థూల రశీదులు ₹ 2 కోట్ల కంటే ఎక్కువ ఉన్న ఏదైనా వ్యాపారం

- మొత్తం టర్నోవర్ లేదా స్థూల రసీదులు ₹ 3 కోట్లు దాటిన ఏదైనా వ్యాపారం (గత సంవత్సరంలో నగదు లేదా ఇతర మార్గాల్లో అందుకున్న మొత్తాలు లేదా మొత్తం గత సంవత్సరం మొత్తం స్థూల రసీదులలో 5% మించని సందర్భంలో ₹ 3 కోట్లు వర్తిస్తుంది)

- పైన పేర్కొన్నవి కాకుండా, సెక్షన్ 44AA (1) లో సూచించిన విధంగా ఖాతాల పుస్తకాలను నిర్వహించాల్సిన వ్యక్తి సెక్షన్ 44AD ప్రకారం అంచనా పన్ను పథకానికి అర్హులు కాదు.

11. ఈ సంవత్సరంలో నా వ్యాపారం నుండి వచ్చిన స్థూల ఆదాయం ₹ 3 కోట్ల కంటే ఎక్కువ. నేను 44AD యొక్క ఊహాత్మక పన్ను పథకాన్ని ఎంచుకోవచ్చా?

మీ వ్యాపారం నుండి మొత్తం టర్నోవర్ లేదా స్థూల రసీదులు నిర్దేశించిన పరిమితిని (అంటే ₹ 3 కోట్లు) మించకపోతే మాత్రమే మీరు సెక్షన్44AD లోని ఊహాజనిత పన్ను పథకాన్ని ఎంచుకోవచ్చు.

12. సెక్షన్ 44ADA లోని ఊహాత్మక పన్ను పథకాన్ని ఎవరు ఎంచుకోవచ్చు?

సెక్షన్ 44ADA లోని ఊహాత్మక పన్ను పథకాన్ని మదింపుదారు వ్యక్తి లేదా భాగస్వామ్య సంస్థ (LLP కాకుండా) స్వీకరించవచ్చు మరియు భారతదేశంలో నివసించే నిర్దిష్ట వృత్తిని కలిగి ఉంటే, వారి స్థూల రాబడి FYలో ₹ 50 లక్షలకు మించదు.

అయితే, గత సంవత్సరంలో అందుకున్న మొత్తం లేదా మొత్తాల సముదాయం, నగదు రూపంలో, అటువంటి మునుపటి సంవత్సరం మొత్తం స్థూల రసీదులలో ఐదు శాతానికి మించకపోతే, అప్పుడు పరిమితి FY లో 75 లక్షల వరకు ఉంటుంది.

కింది వృత్తులు పేర్కొన్న వృత్తి:

- చట్టపరమైన

- వైద్య సంబంధమైన

- ఇంజనీరింగ్ లేదా నిర్మాణ శాస్త్ర సంబంధ

- అకౌంటెన్సీ

- సాంకేతిక సలహాసంస్థ

- అంతర్గత అలంకరణ

- CBDT ద్వారా నోటిఫై చేయబడిన ఏదైనా ఇతర వృత్తి

13. నేను సెక్షన్ 44AD లేదా 44ADA యొక్క ఊహాత్మక ఆదాయ పథకాన్ని ఎంచుకున్నాను. స్థూల వసూళ్లలోని సంబంధిత విభాగాల కింద వర్తించే రేటుకు లాభం ప్రకటించిన తర్వాత నేను ఖర్చులపై మరింత మినహాయింపును క్లెయిమ్ చేయవచ్చా?

లేదు, ఊహాజనిత పన్ను పథకాన్ని ఎంచుకున్న వ్యక్తి అన్ని ఖర్చుల మినహాయింపును క్లెయిమ్ చేసినట్లు పరిగణించబడుతుంది. నిర్దిష్ట రేటుకు లాభం ప్రకటించిన తర్వాత తదుపరి మినహాయింపు క్లెయిమ్ అనుమతించబడదు. అయితే, మీరు అధ్యాయం VI-A కింద తగ్గింపులను క్లెయిమ్ చేయవచ్చు.

14. నేను సెక్షన్ 44ADA లోని ఊహాజనిత ఆదాయ పథకాన్ని ఎంచుకున్నాను. సెక్షన్ 44ADA కింద కవర్ చేయబడిన వృత్తి నుండి వచ్చే ఆదాయానికి సంబంధించి నేను ముందస్తు పన్ను చెల్లించాలా?

అవును. 44ADA సెక్షన్ ప్రకారం ఊహాత్మక పన్ను పథకాన్ని ఎంచుకునే ఎవరైనా గత సంవత్సరం మార్చి 15న లేదా అంతకు ముందు 100% ముందస్తు పన్ను చెల్లించాల్సి ఉంటుంది. మీరు గత సంవత్సరం మార్చి 15నాటికి ముందస్తు పన్ను చెల్లించకపోతే, సెక్షన్ 234B మరియు సెక్షన్ 234C ప్రకారం వడ్డీ చెల్లించాల్సి ఉంటుంది. మార్చి 31న లేదా అంతకు ముందు ముందస్తు పన్ను ద్వారా చెల్లించిన ఏదైనా మొత్తం ఆ రోజుతో ముగిసే ఆర్థిక సంవత్సరంలో చెల్లించిన ముందస్తు పన్నుగా పరిగణించబడుతుంది.

15. నేను సెక్షన్ 44ADA యొక్క ఊహాత్మక పన్ను పథకాన్ని ఎంచుకున్నాను. సెక్షన్ 44AA ప్రకారం నేను ఖాతాల పుస్తకాలను నిర్వహించాల్సిన అవసరం ఉందా?

మీరు సెక్షన్లు 44AA (1) లో సూచించిన విధంగా ఒక నిర్దిష్ట వృత్తిలో నిమగ్నమై ఉండి, సెక్షన్ 44ADA యొక్క అంచనా పన్ను పథకాన్ని ఎంచుకుంటే (స్థూల రసీదులలో @50% ఆదాయాన్ని ప్రకటించండి), మీరు పేర్కొన్న వృత్తికి సంబంధించి ఖాతాల పుస్తకాలను నిర్వహించాల్సిన అవసరం లేదు (అంటే, సెక్షన్లు 44AA యొక్క నిబంధన వర్తించదు).

16. నేను సెక్షన్ 44AE లోని ఊహాత్మక పన్ను పథకాన్ని ఎంచుకున్నాను. సెక్షన్ 44AE కింద కవర్ చేయబడిన వ్యాపారం నుండి వచ్చే ఆదాయానికి సంబంధించి నేను ముందస్తు పన్ను చెల్లించాలా?

అవును, మీరు ముందస్తు పన్ను చెల్లించాల్సి ఉంటుంది. మీరు సెక్షన్ 44AE లోని ఊహాత్మక పన్ను పథకాన్ని ఎంచుకుంటే ముందస్తు పన్ను చెల్లింపుకు సంబంధించి ఎటువంటి రాయితీ ఉండదు.

17. పాక్షికంగా స్వయంగా నివసించి, పాక్షికంగా అద్దెకు ఇచ్చిన ఇంటి ఆస్తి నుండి వచ్చే ఆదాయాన్ని నేను ఎలా లెక్కించాలి?

ఒక ఇంటి ఆస్తి రెండు లేదా అంతకంటే ఎక్కువ స్వతంత్ర యూనిట్లను కలిగి ఉండవచ్చు, వాటిలో ఒకటి స్వయంగా ఆక్రమించబడినది మరియు మిగిలినది ఏదైనా ఇతర ప్రయోజనం కోసం ఉపయోగించబడుతుంది (అనగా, అద్దెకు ఇవ్వడం లేదా సొంత వ్యాపారం కోసం ఉపయోగించడం). అటువంటి ఆస్తి నుండి వచ్చే ఆదాయం ఈ క్రింది పద్ధతిలో లెక్కించబడుతుంది:

- మీరు ఏడాది పొడవునా మీ నివాసం కోసం ఆక్రమించిన భాగం / యూనిట్ను స్వతంత్ర ఆస్తిగా పరిగణిస్తారు మరియు స్వీయ-ఆక్రమిత ఆస్తి విషయంలో అటువంటి భాగం / యూనిట్ నుండి వచ్చే ఆదాయం ITR-4 యూజర్ మాన్యువల్లో వివరించిన విధంగా లెక్కించబడుతుంది.

- అద్దెకు ఇచ్చిన భాగం / యూనిట్ను స్వతంత్ర ఆస్తిగా పరిగణిస్తారు మరియు అద్దెకు ఇచ్చిన ఆస్తి విషయంలో అటువంటి భాగం / యూనిట్ నుండి వచ్చే ఆదాయం ITR-4 యూజర్ మాన్యువల్లో వివరించిన విధంగా లెక్కించబడుతుంది.

18. నేను 80 DD మరియు 80 U ప్రకారం మినహాయింపును క్లెయిమ్ చేస్తుంటే ఏదైనా ఫారమ్ను దాఖలు చేయాల్సిన అవసరం ఉందా?

2024-25 AY నుండి 80 DD మరియు 80 U కింద తగ్గింపుకు సంబంధించి కొత్త షెడ్యూల్లు జోడించబడ్డాయి. మీరు 80DD మరియు 80U ప్రకారం తగ్గింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు ఆదాయ రిటర్న్ను దాఖలు చేసే ముందు తప్పనిసరిగా 10 IA నుండి దాఖలు చేయాలి మరియు ఆదాయ రిటర్న్ను దాఖలు చేసేటప్పుడు షెడ్యూల్ 80 DD మరియు 80 Uలో ఫారమ్ 10 IA యొక్క వివరాలను (ఫైలింగ్ ఫారమ్ తేదీ మరియు రసీదు సంఖ్య) నమోదు చేయాలి.

19. తరువాత వసూలు చేయబడిన వసూలు కాని అద్దెకు పన్ను ఎలా వర్తిస్తుంది?

తదుపరి ఏదైనా వసూలు కాని అద్దె రికవరీ, ఆ అద్దె వసూలు చేయబడిన సంవత్సరంలో గృహాస్తి నుండి ఆదాయం అనే శీర్షిక కింద మీ ఆదాయంగా పరిగణించబడుతుంది (ఆ సంవత్సరంలో మీరు ఆ ఆస్తికి యజమాని అయినా కాకపోయినా).వాస్తవిక అద్దెలో 30% కు సమానమైన మొత్తాన్ని తీసివేసిన తర్వాత దానిపై పన్ను విధించబడుతుంది.

20. నా యజమాని PANను TAN స్థానంలో కోట్ చేయవచ్చా?

లేదు. TAN కోట్ చేయాల్సిన టెక్స్ట్బాక్స్లో PAN ను ఎప్పుడూ కోట్ చేయకూడదు, ఎందుకంటే PAN మరియు TAN కేటాయించబడిన ప్రయోజనాలు భిన్నంగా ఉంటాయి. TAN అనేది ఒక ప్రత్యేక గుర్తింపు సంఖ్య, ఇది మూలం వద్ద పన్నును తగ్గించే లేదా వసూలు చేసే పార్టీలకు కేటాయించబడుతుంది. PAN అనేది ఒక వ్యక్తి నిర్వహించే లావాదేవీల లింక్ను ఉంచడానికి జారీ చేయబడిన ఒక ప్రత్యేక గుర్తింపు సంఖ్య, ఉదాహరణకు పన్ను చెల్లింపు, TDS / TCS క్రెడిట్, ఆదాయపు రాబడి, సంపద రాబడి, ఆదాయపు పన్ను శాఖతో ఉత్తర ప్రత్యుత్తరాలు లేదా ITD ద్వారా ఉత్తర ప్రత్యుత్తరాలు, ఒక వ్యక్తి చేసిన పెట్టుబడులు, ఒక వ్యక్తి తీసుకున్న రుణం మొదలైనవి.

21. AY 2025-26 (FY 2024-25) కి ITR -4 దాఖలు చేయడానికి గడువు తేదీ ఏమిటి?

2025-26 AY (2024-25 ఆర్థిక సంవత్సరం) కి ITR-4 దాఖలు చేయడానికి చివరి తేదీ సెప్టెంబర్ 15వతేదీ, 2025.

22. కొత్త పన్ను విధానం మరియు పాత పన్ను విధానం ప్రకారం సెక్షన్ 87 A ప్రకారం రాయితీ అంటే ఏమిటి?

ప్రస్తుతం, సెక్షన్ 87A వ్యక్తులు పాత పన్ను విధానంలో రూ. 12,500 మరియు కొత్త పన్ను విధానంలో రూ. 25,000 రాయితీని క్లెయిమ్ చేసుకోవడానికి అనుమతిస్తుంది.

23. నేను గత 4 మదింపు సంవత్సరాలకు ITR ఫైల్ చేయవచ్చా?

అవును, మీరు మీ గత నాలుగు సంవత్సరాల ITRలను దాఖలు చేయకపోతే, మీరు ITR-Uని దాఖలు చేయవచ్చు. ప్రస్తుత సంవత్సరానికి మీరు మీ సాధారణ ITRను దాఖలు చేయవచ్చు.

24. సెక్షన్ 139(1) ప్రకారం గడువు తేదీ తర్వాత నేను ఆదాయపు పన్ను రిటర్న్ దాఖలు చేస్తే ఏమి జరుగుతుంది?

మీరు 139(1) సెక్షన్ ప్రకారం గడువు తేదీలోపు ITR దాఖలు చేయకపోతే, మీరు ఇప్పటికీ మీ ఆదాయపు పన్ను రిటర్న్ను దాఖలు చేయవచ్చు, కానీ మీరు ₹5000/- వరకు ఆలస్య దాఖలు రుసుము చెల్లించాల్సి రావచ్చు. అదనంగా, మీరు పన్ను బాధ్యతపై వడ్డీని కూడా చెల్లించాల్సి ఉంటుంది (ఏదైనా ఉంటే).

25. నేను సెక్షన్ 80 C ప్రకారం తగ్గింపులను క్లెయిమ్ చేస్తుంటే అదనపు సమాచారం ఇవ్వాల్సిన అవసరం ఉందా?

AY 2025-26 నుండి మీరు 80 C ప్రకారం మినహాయింపుకు సంబంధించిన అదనపు సమాచారాన్ని అందించాలి. మీరు 80 C కింద మినహాయింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు దిగువ వివరాలను నమోదు చేయాలి:

- మినహాయింపుకు అర్హత ఉన్న మొత్తం

- పాలసీ సంఖ్య లేదా డాక్యుమెంట్ గుర్తింపు సంఖ్య

26. నేను 80 CCD (1) లేదా 80CCD (1B) సెక్షన్ ప్రకారం తగ్గింపులను క్లెయిమ్ చేస్తుంటే అదనపు సమాచారం ఇవ్వాల్సిన అవసరం ఉందా?

AY 2025-26 నుండి మీరు 80 CCD (1) ప్రకారం మినహాయింపుకు సంబంధించిన అదనపు సమాచారాన్ని అందించాలి. మీరు 80 CCD (1) సెక్షన్ ప్రకారం మినహాయింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు క్రింద వివరాలను నమోదు చేయాలి:

- పెట్టుబడి మొత్తం

- పన్ను చెల్లింపుదారుల PRAN.

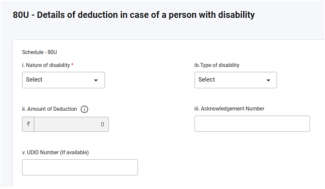

27. నేను 80 DD లేదా 80U ప్రకారం మినహాయింపులను క్లెయిమ్ చేస్తుంటే ITR ఫారమ్లో నేను ఏ అదనపు సమాచారాన్ని అందించాలి?

AY 2025-26 నుండి మీరు 80 DD లేదా సెక్షన్ 80U ప్రకారం మినహాయింపుకు సంబంధించిన అదనపు సమాచారాన్ని అందించాలి. మీరు 80 DD లేదా 80U ప్రకారం మినహాయింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు క్రింద వివరాలను నమోదు చేయాలి:

- వైకల్యం స్వభావం

- వైకల్యం రకం

- మినహాయింపు మొత్తం

- ఆధారపడిన వ్యక్తి యొక్క PAN

- ఆధారపడిన వారి ఆధార్

- దాఖలు చేయబడిన ఫారం 10 IA యొక్క రసీదు సంఖ్య

28. నేను సెక్షన్ 80 D ప్రకారం తగ్గింపులను క్లెయిమ్ చేస్తుంటే అదనపు సమాచారం ఇవ్వాల్సిన అవసరం ఉందా?

AY 2025-26 నుండి మీరు 80 D ప్రకారం మినహాయింపుకు సంబంధించి అదనపు సమాచారాన్ని అందించాలి. మీరు 80 D ప్రకార్ మినహాయింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు దిగువ వివరాలను నమోదు చేయాలి:

- బీమా సంస్థ పేరు (బీమా సంస్థ)

- పాలసీ సంఖ్య

- ఆరోగ్య బీమా మొత్తం

29. నేను 80 E, 80 EE, 80 EEA & 80 EEB ప్రకారం తగ్గింపులను క్లెయిమ్ చేస్తుంటే నేను అదనపు సమాచారం ఇవ్వాల్సిన అవసరం ఉందా?

AY 2025-26 నుండి మీరు 80 E, 80 EE, 80 EEA మరియు 80 EEB సెక్షన్ల ప్రకార్ మినహాయింపుకు సంబంధించిన అదనపు సమాచారాన్ని అందించాలి. మీరు ఈ విభాగాల కింద మినహాయింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు క్రింద వివరాలను నమోదు చేయాలి:

- నుంచి తీసుకున్న ఋణం

- సంస్థ లేదా బ్యాంకు పేరు

- ఋణ ఖాతా సంఖ్య

- ఋణ మంజూరు తేదీ

- మొత్తం రుణాలు

- తేదీ నాటికి మొత్తం బకాయి ఉన్న రుణం

- వడ్డీ మొత్తం

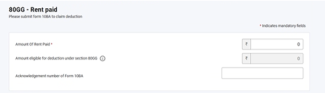

30. నేను 80 GG ప్రకారం మినహాయింపును క్లెయిమ్ చేస్తుంటే ఏదైనా ఫారమ్ను దాఖలు చేయాల్సిన అవసరం ఉందా?

AY 2025-26 నుండి, మీరు 80GG ప్రకారం మినహాయింపును క్లెయిమ్ చేయాలనుకుంటే, మీరు ఆదాయ రిటర్న్ను దాఖలు చేసే ముందు తప్పనిసరిగా 10 BA నుండి దాఖలు చేయాలి మరియు ఆదాయ రిటర్న్ను దాఖలు చేసేటప్పుడు షెడ్యూల్ 80 GGలో ఫారమ్ 10 BA యొక్క వివరాలను (రసీదు సంఖ్య) నమోదు చేయాలి.

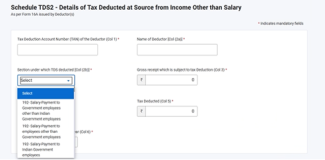

31. AY 2025-26 కొరకు ITR 4 యొక్క TDS షెడ్యూల్లో ఏదైనా మార్పు ఉందా?

AY 2025-26 నుండి, మీరు TDS క్లెయిమ్ చేయాలనుకుంటే, మీరు తప్పనిసరిగా TDS తగ్గించబడే విభాగాన్ని ఎంచుకోవాలి.

పదకోశం

|

సంక్షిప్తనామం/ సంక్షిప్తీకరణ |

వివరణ/పూర్తి ఫారమ్ |

|

a/c |

ఖాతా |

|

b/f |

ముందుకు తేబడినది |

|

AY |

మదింపు సంవత్సరం |

|

AOP |

వ్యక్తుల సంఘం |

|

AJP |

చట్టబద్ధమైన కృత్రిమ వ్యక్తి |

|

BOI |

వ్యక్తుల సంస్థ |

|

CIN |

చలానా గుర్తింపు సంఖ్య |

|

CPC |

కేంద్రీకృత ప్రాసెసింగ్ కేంద్రం |

|

ఫారం 26AS |

ఆదాయపు పన్ను చట్టం, 1961 లోని సెక్షన్ 285BB కింద వార్షిక సమాచార ప్రకటన |

|

ITR |

ఆదాయపు పన్ను రిటర్న్ |

|

సెక్షన్ ప్రకారం |

సెక్షన్ ప్రకారం |

|

DIN |

డాక్యుమెంట్ గుర్తింపు సంఖ్య |

|

ECS |

ఎలక్ట్రానిక్ క్లియరింగ్ సిస్టమ్ |

|

FY |

ఆర్థిక సంవత్సరం |

|

GTI |

స్థూల ఆదాయం మొత్తం |

|

ITBA |

ఆదాయపు పన్ను వ్యాపార దరఖాస్తు |

|

XML |

ఎక్స్టెన్సిబుల్ మార్కప్ లాంగ్వేజ్ |

|

HUF |

హిందూ అవిభక్త కుటుంబం |

|

ERI |

ఇ-రిటర్న్ మధ్యవర్తి |

|

ఓల్టాస్ |

ఆన్లైన్ పన్ను అకౌంటింగ్ వ్యవస్థ |

|

PAN |

శాశ్వత ఖాతా సంఖ్య |

|

JSON |

జావాస్క్రిప్ట్ ఆబ్జెక్ట్ నొటేషన్ |

|

TDS |

మూలంలో తీసివేయబడిన పన్ను |

|

TIN |

పన్ను సమాచార నెట్వర్క్ |

|

NSDL |

జాతీయ సెక్యూరిటీస్ డిపాజిటరీ లిమిటెడ్ |

|

RNOR |

నివాసి కానీ సాధారణ నివాసి కాదు |

|

MT |

మెట్రిక్ టన్నులు |

|

TCS |

మూలంలో వసూలు చేయబడిన పన్ను |