1. అవలోకనం

ITR-4 సేవ యొక్క ప్రీ-ఫిల్లింగ్ మరియు ఫైలింగ్ ఇ-ఫైలింగ్ పోర్టల్లో మరియు ఆఫ్లైన్ యుటిలిటీని యాక్సెస్ చేయడం ద్వారా నమోదిత వినియోగదారులకు అందుబాటులో ఉంది. ఈ సేవ వ్యక్తిగత పన్ను చెల్లింపుదారులు, HUFలు మరియు సంస్థలు (LLPలు కాకుండా) ఇ-ఫైలింగ్ పోర్టల్ ద్వారా ITR-4ను ఆన్లైన్లో దాఖలు చేయడానికి వీలు కల్పిస్తుంది.

ఈ వినియోగదారు మాన్యువల్ ఆన్లైన్ మోడ్ ద్వారా ITR-4 ని దాఖలు చేసే ప్రక్రియను వివరిస్తుంది.

2. ఈ సేవను పొందడానికి ముందస్తు అవసరాలు

| సాధారణం |

|

| ఇతరములు |

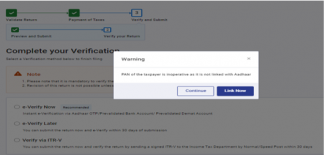

దయచేసి గమనించండి : మీ PANను మీ ఆధార్తో లింక్ చేయకపోతే, మీ PAN పనిచేయదు. అలాంటప్పుడు మీకు “మీ PAN ఆధార్తో లింక్ చేయనందున అది పనిచేయదు” అనే టిక్కర్ సందేశం వస్తుంది. కొన్ని యాక్సెస్లు పరిమితం కావచ్చు. సెక్షన్ 234H ప్రకారం చెల్లింపు తర్వాత మీరు మీ PANను లింక్ చేసి ఆపరేటివ్గా చేసుకోవచ్చు.”

|

3. ఫారం గురించి

3.1 ఉద్దేశం

ఆదాయపు పన్ను రిటర్న్ అనేది పన్ను చెల్లింపుదారులు ఆదాయం మరియు దానిపై పన్ను గురించి సమాచారాన్ని వార్షిక ప్రాతిపదికన ఆదాయపు పన్ను శాఖకు దాఖలు చేసే ఫారమ్. పాత లేదా కొత్త పన్ను విధానంలో తమ ఆదాయపు పన్ను రిటర్న్ను దాఖలు చేయడానికి దిగువ 3.2 ప్రకారం ప్రమాణాలను నెరవేర్చిన నిర్వాశిత వ్యక్తులు, HUFలు మరియు సంస్థలు (LLPలు కాకుండా) ఫారమ్ ITR-4ను ఉపయోగించవచ్చు.

3.1 ఎవరు ఉపయోగించగలరు?

ITR-4 ను నిర్వాశిత వ్యక్తులు / HUF / భాగస్వామ్య సంస్థ ఈ క్రింది షరతులను నెరవేర్చినట్లయితే దాఖలు చేయవచ్చు:

- వ్యాపారం లేదా వృత్తిపరమైన ఆదాయం కలిగి ఉండటం

- సెక్షన్ 44AD లేదా 44AE కింద లెక్కించబడిన వ్యాపార ఆదాయం నుండి వచ్చే ఆదాయం

- సెక్షన్ 44ADA కింద లెక్కించబడిన వృత్తి నుండి వచ్చే ఆదాయం

- సెక్షన్ 112 A ప్రకారం దీర్ఘకాలిక మూలధన లాభాలు రూ. 1.25 లక్షల వరకు (గత సంవత్సరాల నుండి ముందుకు తీసుకురాబడిన లేదా ముందుకు తేబడినది మూలధన నష్టం లేకుండా)

- ఒకటి కంటే ఎక్కువ ఇంటి ఆస్తుల నుండి ఆదాయం ఉండకూడదు

4. ఫారమ్ యొక్క సంక్షిప్త వివరణ

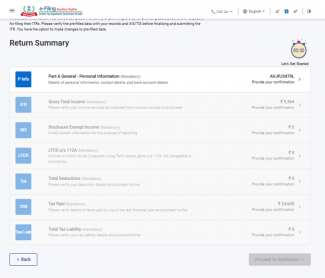

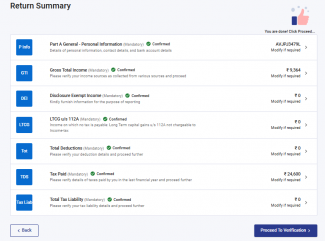

ITR-4 లో ఆన్లైన్ మోడ్లో ఫారమ్ను సమర్పించే ముందు మీరు పూరించాల్సిన ఆరు విభాగాలు మరియు మీరు పూరించిన అన్ని వివరాలను ధృవీకరించగల ప్రివ్యూ పేజీ ఉన్నాయి. విభాగాలు ఈ క్రింది విధంగా ఉన్నాయి:

- వ్యక్తిగత సమాచారం

- స్థూల ఆదాయం మొత్తం

- వెల్లడింపులు మరియు మినహాయింపబడిన ఆదాయం

- మొత్తం తగ్గింపులు

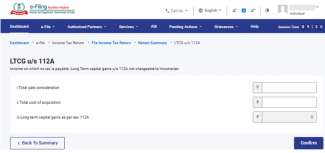

- దీర్ఘకాల మూలధన లాభాలు సెక్షన్ 112 A ప్రకారం

- చెల్లించిన పన్నులు

- చెల్లించవలసిన మొత్తం పన్ను

ITR-4 లోని వివిధ విభాగాల యొక్క శీఘ్ర పర్యటన ఇక్కడ ఉంది:

4.1 వ్యక్తిగత సమాచారం

ITR యొక్క వ్యక్తిగత సమాచార విభాగంలో, మీరు మీ ఇ-ఫైలింగ్ ప్రొఫైల్ నుండి స్వయంచాలకంగా నింపబడిన డేటాను ధృవీకరించాలి. మీరు మీ వ్యక్తిగత డేటాలో కొంత భాగాన్ని నేరుగా ఫారమ్లో సవరించలేరు. అయితే, మీరు మీ ఇ-ఫైలింగ్ ప్రొఫైల్కు వెళ్లడం ద్వారా అవసరమైన మార్పులు చేయవచ్చు. మీరు మీ ఇ-ఫైలింగ్ ప్రొఫైల్లో మీ సంప్రదింపు వివరాలు, ఫైలింగ్ రకం వివరాలు, అధీకృత ప్రతినిధి, భాగస్వామి వివరాలు (వర్తిస్తే) మరియు బ్యాంక్ వివరాలను సవరించవచ్చు.

సంప్రదింపు వివరాలు

ఫైలింగ్ రకం వివరాలు

దయచేసి గమనించండి:

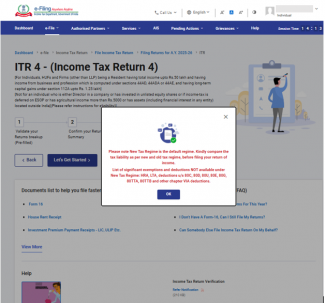

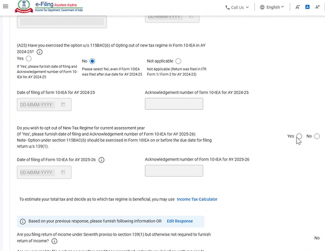

ఆర్థిక (నం. 2) చట్టం, 2024 సెక్షన్ 115BAC(1A) ను చేర్చింది, దీని ప్రకారం కొత్త పన్ను విధానాన్ని వ్యక్తి, HUF, AOP (సహకార సంఘం కాకుండా), BOI విలీనం చేయబడినా, కాకపోయినా, లేదా కృత్రిమ న్యాయపరమైన వ్యక్తి అయిన మదింపుదారుకి డిఫాల్ట్ పన్ను విధానాన్ని అమలు చేయాలి. కొత్త పన్ను విధానం ప్రకారం పన్ను చెల్లించకూడదనుకుంటే, పన్ను చెల్లింపుదారు స్పష్టంగా దాని నుండి వైదొలిగి పాత పన్ను విధానం కింద పన్ను విధించబడాలని ఎంచుకోవాలి.

వ్యాపారం లేదా వృత్తి నుండి ఆదాయం ఉన్న మదింపుదారు కొత్త పన్ను విధానం నుండి వైదొలిగి, సంబంధిత సంవత్సరానికి పాత పన్ను విధానానికి మారవచ్చు. అయితే, వ్యాపారం లేదా వృత్తి ఆదాయంతో, మదింపుదారు ప్రతి సంవత్సరం రెండు విధానాలలో ఒకదానిని ఎంచుకోవడానికి అర్హులు కారు. ఫారం 10-IEA దాఖలు చేసిన తర్వాత మదింపుదారు కొత్త పన్ను విధానం నుండి వైదొలిగితే, వచ్చే ఏడాది కొత్త పన్ను విధానంలోకి తిరిగి ప్రవేశించడానికి ఒకే ఒక అవకాశం ఉంటుంది. ఒకసారి మదింపుదారు కొత్త విధానానికి తిరిగి మారిన తర్వాత, మళ్ళీ మారుతున్న పన్ను విధానాల ఎంపికలు తదుపరి సంవత్సరాలకు అందుబాటులో ఉండవు.

అయితే, సెక్షన్ 139(1) కింద ఆదాయ రిటర్న్ దాఖలు చేయడానికి గడువు తేదీకి ముందు లేదా ఫారమ్ నంబర్ 10-IEAలో ఈ ఎంపికను నిలిపివేయాలి.

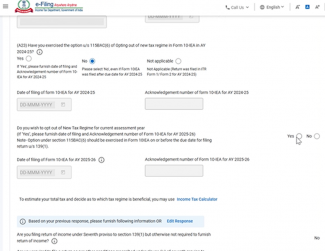

- మీరు 2024-25 మదింపు సంవత్సరంలో కొత్త పన్ను విధానం నుండి వైదొలిగితే: “అవును” ఎంచుకుని, దాఖలు చేసిన తేదీ మరియు ఫారమ్ 10-IEA యొక్క రసీదు సంఖ్యను నమోదు చేయండి.

- మీరు 2024-25 మదింపు సంవత్సరంలో కొత్త పన్ను విధానాన్ని నిలిపివేయకపోతే “లేదు” ఎంచుకోండి.

- ఇంతకు ముందు రిటర్న్ దాఖలు చేయకపోవడం లేదా ITR 1 లేదా 2 గతంలో దాఖలు చేయడం వంటి కారణాల వల్ల ఈ ప్రశ్న మీకు వర్తించకపోతే; దయచేసి “వర్తించదు” ఎంచుకోండి.

- మీరు 2024-25లో కొత్త పన్ను విధానాన్ని నిలిపివేసి, 2025-26 AYలో కొత్త పన్ను విధానాన్ని నిలిపివేయాలనుకుంటే, ITRలో “ప్రస్తుత మదింపు సంవత్సరానికి కొత్త పన్ను విధానాన్ని నిలిపివేయాలనుకుంటున్నారా” అనే ప్రశ్నకు ‘అవును’ అనే ప్రతిస్పందనను ఎంచుకోండి. మీరు 2024-25లో కొత్త పన్ను విధానాన్ని నిలిపివేసి, 2025-26 AYలో కొత్త పన్ను విధానాన్ని నిలిపివేయకూడదనుకుంటే, “ప్రస్తుత మదింపు సంవత్సరానికి కొత్త పన్ను విధానాన్ని నిలిపివేయాలనుకుంటున్నారా” అనే ప్రశ్నకు ‘లేదు’ అనే ప్రతిస్పందనను ఎంచుకుని, 2025-26లో కొత్త పన్ను విధానాన్ని తిరిగి ప్రవేశపెట్టడానికి ఫారమ్ 10-IEAని మళ్ళీ దాఖలు చేయండి.

- మీరు AY 2024-25లో కొత్త పన్ను విధానం నుండి వైదొలగాలని No లేదా NA గా ఎంచుకున్నట్లయితే మరియు ప్రస్తుత మదింపు సంవత్సరం 2025-26 కోసం కొత్త పన్ను విధానం నుండి వైదొలగాలనుకుంటే: “అవును” లేదా “కాదు” ఎంచుకోండి. ఈ ఎంపిక కోసం అవును ఎంచుకుంటే, AY 2025-26 లో దాఖలు చేసిన ఫారం 10-IEAని దాఖలు చేసిన తేదీ మరియు రసీదు సంఖ్యను నమోదు చేయండి. ఆదాయపు పన్ను చట్టం, 1961 లోని సెక్షన్ 139(1) ప్రకారం రిటర్న్ దాఖలు చేయడానికి గడువు తేదీలోపు ఫారం 10-IEA దాఖలు చేయాలి.

బ్యాంక్ వివరాలు

4.2 స్థూల ఆదాయం మొత్తం

స్థూల మొత్తం ఆదాయ విభాగంలో, మీరు ముందుగా నింపిన సమాచారాన్ని సమీక్షించి, జీతం / పెన్షన్, ఇంటి ఆస్తి, వ్యాపారం లేదా వృత్తి మరియు ఇతర వనరుల (వడ్డీ ఆదాయం, కుటుంబ పెన్షన్ మొదలైనవి) నుండి మీ ఆదాయ వనరుల వివరాలను తనిఖీ చేయాలి. మిగిలిన / అదనపు వివరాలు ఏవైనా ఉంటే వాటిని కూడా మీరు నమోదు చేయాల్సి ఉంటుంది.

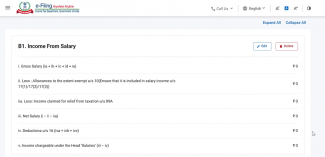

జీతం నుంచి ఆదాయం

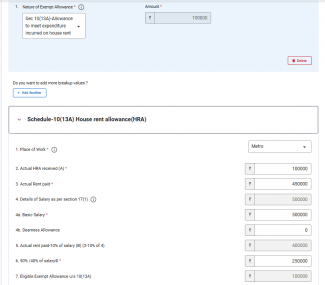

సెక్షన్ 10(13A) ప్రకారం HRA మినహాయింపును క్లెయిమ్ చేయడానికి అదనపు సమాచారం

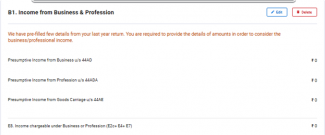

వ్యాపారం లేదా వృత్తి నుండి వచ్చే ఆదాయం:

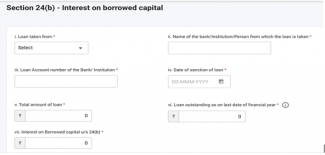

ఒక గృహాస్తి నుండి ఆదాయం మరియు అప్పు తెచ్చుకున్న మూలధనంపై వడ్డీ వివరాలు

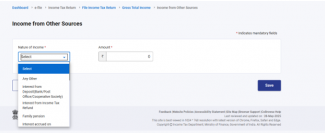

ఇతర వనరుల నుండి ఆదాయం

4.3 వెల్లడింపులు మరియు మినహాయింపబడిన ఆదాయం

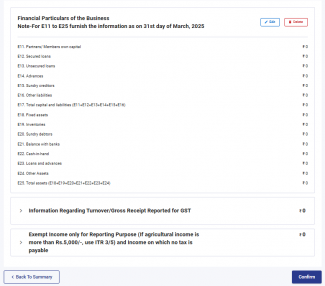

వెల్లడింపులు మరియు మినహాయింపు ఆదాయ విభాగంలో, మీరు వ్యాపారానికి సంబంధించిన ఆర్థిక వివరాల వివరాలు, GST (ఐచ్ఛికం) కోసం నివేదించబడిన స్థూల రసీదులు మరియు మినహాయింపు ఆదాయానికి సంబంధించిన సమాచారాన్ని అందించాలి.

4.4 112A సెక్షన్ ప్రకారం దీర్ఘకాలిక మూలధన లాభాలు:

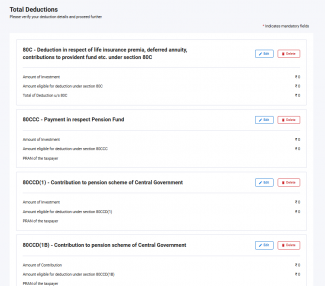

4.5 మొత్తం తగ్గింపులు

మొత్తం తగ్గింపుల విభాగంలో, ఆదాయపు పన్ను చట్టంలోని అధ్యాయం VI-A కింద మీరు క్లెయిమ్ చేయాల్సిన ఏవైనా తగ్గింపులను జోడించి తనిఖీ చేయాలి.

గమనిక: AY 2025-26 నుండి తగ్గింపులను క్లెయిమ్ చేయడానికి మీరు కొంత అదనపు సమాచారాన్ని అందించాలి.

సెక్షన్ 80C

సెక్షన్ 80 D

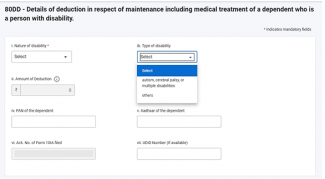

సెక్షన్ 80DD

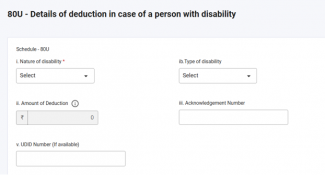

సెక్షన్ 80U

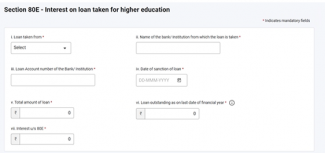

సెక్షన్ 80E

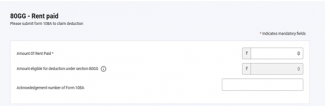

సెక్షన్ 80GG

దయచేసి గమనించండి:

1. మీరు పాత పన్ను విధానాన్ని ఎంచుకోకపోతే, సెక్షన్ 80CCD (2) ప్రకారం తగ్గింపులు - టైర్-1 NPS ఖాతాకు యజమాని సహకారం/విరాళం మరియు అగ్నివీర్ కార్పస్ ఫండ్లో జమ చేసిన సెక్షన్ 80CCH - మొత్తం మాత్రమే ప్రారంభించబడతాయి.

2. పన్ను చెల్లింపుదారు పాత పన్ను విధానాన్ని ఎంచుకుంటూ, ఆటిజం, సెరిబ్రల్ పాల్సీ లేదా బహుళ వైకల్యాలకు 80DD లేదా 80U ప్రకారం మినహాయింపును క్లెయిమ్ చేస్తుంటే, రిటర్న్ దాఖలు చేసే ముందు ఫారమ్ 10-IA ని దాఖలు చేయడం తప్పనిసరి.

3. పన్ను చెల్లింపుదారుడు పాత పన్ను విధానాన్ని ఎంచుకుంటూ, 80GG కింద తగ్గింపును క్లెయిమ్ చేస్తుంటే, రిటర్న్ దాఖలు చేసే ముందు ఫారమ్ 10BA ని దాఖలు చేయడం తప్పనిసరి.

4. 80CCD(1) మరియు 80CCD(1B) ప్రకారం తగ్గింపును క్లెయిమ్ చేయడానికి PRAN తప్పనిసరి.

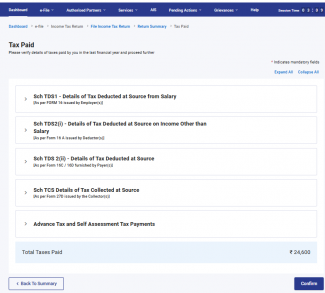

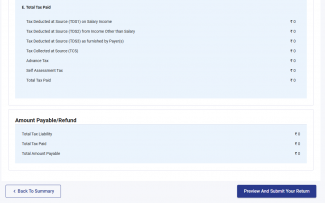

4.6 చెల్లించిన పన్నులు

చెల్లించిన పన్నులు విభాగంలో, మీరు గత సంవత్సరంలో చెల్లించిన పన్నులను తనిఖీ చేయాలి. పన్ను వివరాలలో జీతం నుండి TDS / చెల్లింపుదారు అందించిన జీతం కాకుండా ఇతర వివరాలు, TCS, ముందస్తు పన్ను మరియు స్వీయ-మదింపు పన్ను ఉంటాయి.

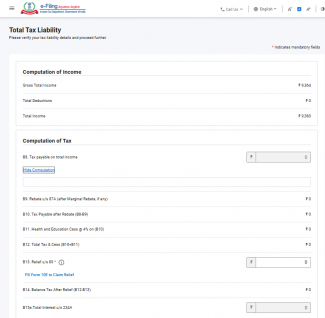

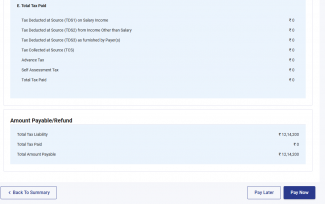

4.7 చెల్లించవలసిన మొత్తం పన్ను

చెల్లించవలసిన మొత్తం పన్ను విభాగంలో, మీరు మీ ఆదాయ గణన, పన్ను గణన మరియు మొత్తం పన్ను, సెస్ మరియు వడ్డీని వీక్షించగలరు. మీరు ఇంతకుముందు పన్ను గణన విభాగంలో నింపిన విభాగాల ప్రకారం మీ చెల్లించవలసిన పన్ను వివరాలను పరిశీలించాలి.

5. ITR 4ని ఎలా యాక్సెస్ చేయాలి మరియు సమర్పించాలి

మీరు ఈ క్రింది పద్ధతుల ద్వారా మీ ITR ను దాఖలు చేసి సమర్పించవచ్చు:

- ఆన్లైన్ మోడ్ – ఇ-ఫైలింగ్ పోర్టల్ ద్వారా

- ఆఫ్లైన్ మోడ్ – ఆఫ్లైన్ యుటిలిటీ లేదా ఎక్సెల్ యుటిలిటీ ద్వారా

ఆన్లైన్ మోడ్ ద్వారా ITR ని ఫైల్ చేయడానికి మరియు సమర్పించడానికి క్రింది దశలను అనుసరించండి:

దశ 1: మీ వినియోగదారు ID మరియు పాస్వర్డ్ ఉపయోగించి ఇ-ఫైలింగ్ పోర్టల్లోకి లాగిన్ అవ్వండి.

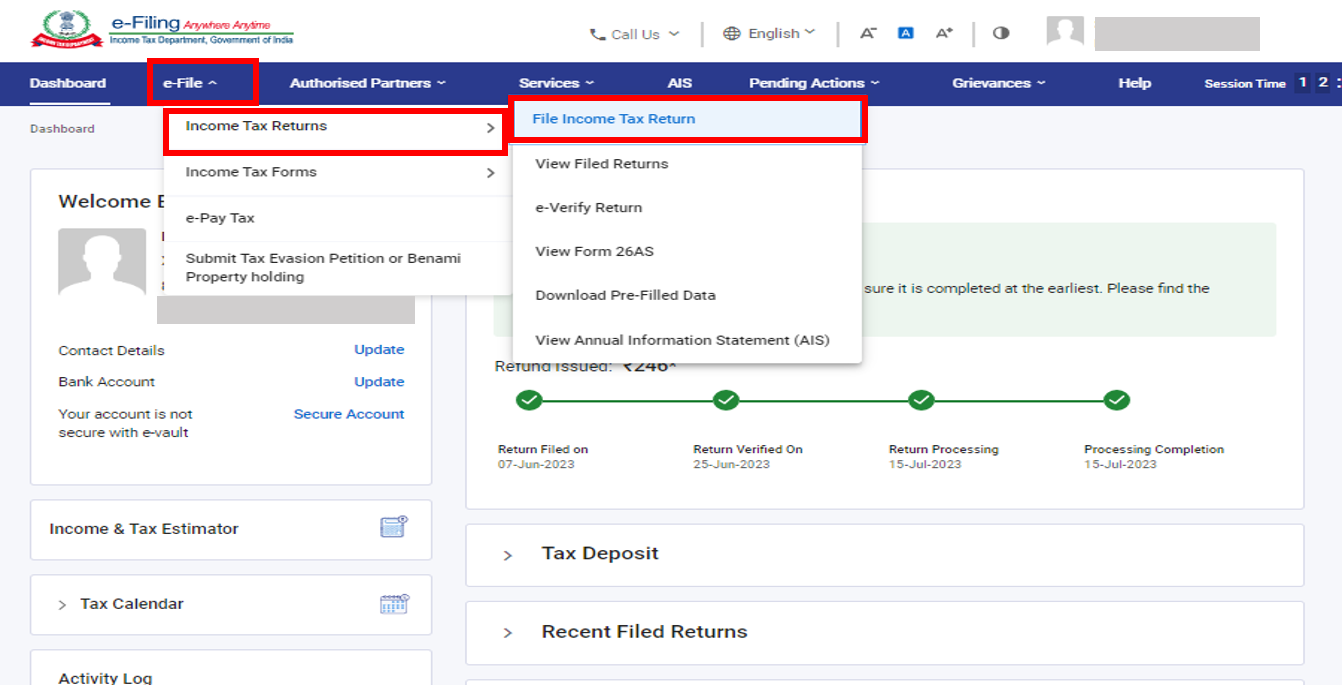

దశ 2: మీ డాష్బోర్డ్లో, ఇ-ఫైల్> ఆదాయపు పన్ను రిటర్న్లు > ఆదాయపు పన్ను రిటర్న్ను ఫైల్ చేయి క్లిక్ చేయండి.

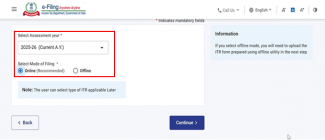

దశ 3: మదింపు సంవత్సరాన్ని 2025-26గా మరియు దాఖలు చేసే విధానాన్ని ఆన్లైన్గా ఎంచుకుని, కొనసాగించుపై క్లిక్ చేయండి.

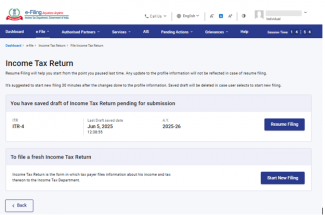

దశ 4: మీరు ఇప్పటికే ఆదాయపు పన్ను రిటర్న్ నింపి, అది సమర్పణ కోసం పెండింగ్లో ఉంటే, 'సమర్పణను తిరిగి ప్రారంభించండి'పై క్లిక్ చేయండి. మీరు సేవ్ చేసిన రిటర్న్ను విస్మరించి, కొత్తగా రిటర్న్ను సిద్ధం చేయాలనుకుంటే, కొత్త దాఖలు ప్రారంభించండిపై క్లిక్ చేయండి.

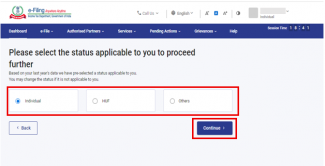

దశ 5: మీకు వర్తించే విధంగా స్థితిని ఎంచుకుని, ముందుకు సాగడానికి కొనసాగించుపై క్లిక్ చేయండి.

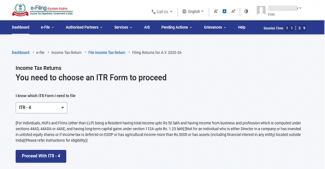

దశ 6: డ్రాప్డౌన్ నుండి వర్తించే ఆదాయపు పన్ను రిటర్న్ను ఎంచుకుని, ITR-4తో కొనసాగండి'పై క్లిక్ చేయండి.

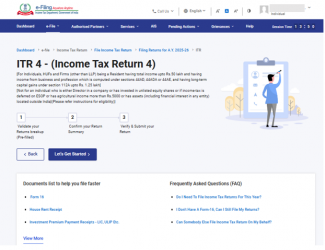

దశ 7: మీకు వర్తించే ITRని ఎంచుకున్న తర్వాత, అవసరమైన పత్రాల జాబితాను గమనించండి మరియు 'ప్రారంభిద్దాం'పై క్లిక్ చేయండి.

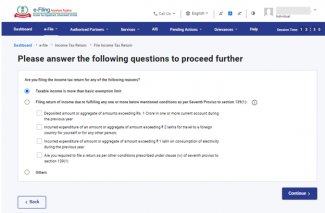

దశ 8: ITR దాఖలు చేయడానికి గల కారణానికి సంబంధించి మీకు వర్తించే చెక్బాక్స్ను ఎంచుకుని, కొనసాగించుపై క్లిక్ చేయండి.

దశ 9:ముందే పూరించిన మీ యొక్క డేటాను సమీక్షించండి మరియు అవసరమైతే దాన్ని సవరించండి. మిగిలిన / అదనపు డేటాను నమోదు చేయండి (అవసరమైతే) మరియు ప్రతి విభాగం చివరిలో నిర్ధారించు క్లిక్ చేయండి.

దయచేసి గమనించండి:

ఆర్థిక (నం. 2) చట్టం, 2024 సెక్షన్ 115BAC(1A) ను చేర్చింది, దీని ప్రకారం కొత్త పన్ను విధానాన్ని వ్యక్తి, HUF, AOP (సహకార సంఘం కాకుండా), BOI విలీనం చేయబడినా, కాకపోయినా, లేదా కృత్రిమ న్యాయపరమైన వ్యక్తి అయిన మదింపుదారుకి డిఫాల్ట్ పన్ను విధానాన్ని అమలు చేయాలి. కొత్త పన్ను విధానం ప్రకారం పన్ను చెల్లించకూడదనుకుంటే, పన్ను చెల్లింపుదారు స్పష్టంగా దాని నుండి వైదొలిగి పాత పన్ను విధానం ప్రకారం పన్ను విధించబడాలని ఎంచుకోవాలి.

వ్యాపారం లేదా వృత్తి నుండి ఆదాయం ఉన్న మదింపుదారు కొత్త పన్ను విధానం నుండి వైదొలిగి, సంబంధిత సంవత్సరానికి పాత పన్ను విధానానికి మారవచ్చు. అయితే, సెక్షన్ 139(1) ప్రకారం ఆదాయ రిటర్న్ దాఖలు చేయడానికి గడువు తేదీకి లేదా అంతకు ముందు ఫారం నంబర్ 10-IEAలో ఈ ఎంపికను ఉపయోగించుకోవాలి.

దయచేసి గమనించండి:

- మీరు 2024-25 మదింపు సంవత్సరంలో కొత్త పన్ను విధానం నుండి వైదొలిగితే: “అవును, కాదు లేదా వర్తించదు” ఎంచుకోండి. అవును ఎంచుకుంటే, ఫారం 10-IEAని దాఖలు చేసిన తేదీ మరియు ఫారం %1s-IEA యొక్క రసీదు సంఖ్యను నమోదు చేయండి.

- మీరు AY 2024-25 కి కాదు లేదా NA ఎంచుకున్నట్లయితే మరియు ప్రస్తుత మదింపు సంవత్సరం 2025-26 కి కొత్త పన్ను విధానం నుండి వైదొలగాలనుకుంటే: “అవును” ఎంచుకోండి, లేకుంటే “కాదు” ఎంచుకోండి. అవును ఎంచుకుంటే, ఫారం 10-IEAని దాఖలు చేసిన తేదీ మరియు ఫారం %1s-IEA యొక్క రసీదు సంఖ్యను నమోదు చేయండి.

దశ 10: వివిధ విభాగాలలో మీ ఆదాయం మరియు తగ్గింపు వివరాలను నమోదు చేయండి. ఫారమ్ యొక్క అన్ని విభాగాలను పూర్తి చేసి నిర్ధారించిన తర్వాత, కొనసాగండి క్లిక్ చేయండి.

దశ 11: పన్ను చెల్లింపు బాధ్యత ఉంటే

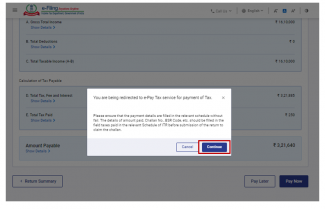

మీరు అందించిన వివరాల ఆధారంగా మీ పన్ను లెక్కించినప్పటి సారాంశం మీకు చూపించబడుతుంది. గణన ఆధారంగా చెల్లించాల్సిన పన్ను బాధ్యత ఉంటే, మీరు ఇప్పుడు చెల్లించండి మరియు తరువాత చెల్లించండి ఎంపికలు పేజీ దిగువన చూస్తారు. ఇప్పుడే చెల్లించండి ఎంపికను ఉపయోగించమని సిఫార్సు చేయబడింది.

దశ 11a(i) : మీరు “ఇప్పుడే చెల్లించండి” పై క్లిక్ చేస్తే మీరు ఇ-పే టాక్స్ సర్వీస్కు మళ్ళించబడతారు. కొనసాగించండి క్లిక్ చేయండి.

- గమనిక: మీరు కొనసాగించుపై క్లిక్ చేసిన తర్వాత పన్ను చెల్లింపు కోసం పోర్టల్లోని ఇ-పే పన్ను పేజీకి తీసుకెళ్లబడతారు. మరింత తెలుసుకోవడానికి ఇ-పే పన్ను వినియోగదారు మాన్యువల్లను చూడండి.

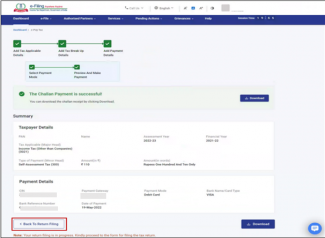

దశ 11a(ii): ఇ-ఫైలింగ్ పోర్టల్ ద్వారా చెల్లింపు విజయవంతంగా పూర్తయిన తర్వాత, విజయ సందేశం ప్రదర్శించబడుతుంది. ITR దాఖలును పూర్తి చేయడానికి తిరిగి రిటర్న్ దాఖలుకు పై క్లిక్ చేయండి.

- మీరు తరువాత చెల్లించాలని ఎంచుకుంటే, మీ ఆదాయపు పన్ను రిటర్న్ దాఖలు చేసిన తర్వాత మీరు చెల్లింపు చేయవచ్చు, కానీ బకాయి పడ్డ మదింపుదారుగా పరిగణించబడే ప్రమాదం ఉంది మరియు చెల్లించవలసిన పన్నుపై వడ్డీని చెల్లించాల్సిన బాధ్యత తలెత్తవచ్చు.

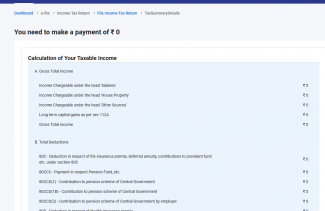

దశ 12: పన్ను చెల్లింపు బాధ్యత లేకపోతే (డిమాండ్ లేదు / రీఫండ్ లేదు) లేదా మీరు రీఫండ్కు అర్హులు అయితే

ప్రివ్యూ రిటర్న్క్లిక్ చేయండి. పన్ను చెల్లింపు బాధ్యత లేకుంటే, లేదా పన్ను గణన ఆధారంగా రీఫండ్ ఉంటే, మీ రిటర్న్ చూసుకుని సమర్పించండి పేజీకి తీసుకెళ్లబడతారు.

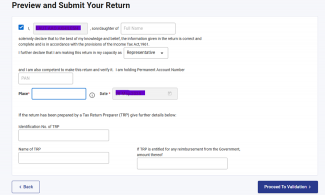

దశ 13: మీ రిటర్న్ను చూసుకొని సమర్పించండి పేజీపై క్లిక్ చేసినప్పుడు, స్థలం, పేరు మరియు ఇతర వివరాలు స్వయంచాలకంగా నింపబడతాయి, ఆపై నిరాకరణ చెక్బాక్స్ను ఎంచుకుని, ధృవీకరణకు కొనసాగండి క్లిక్ చేయండి.

గమనిక: మీరు మీ రిటర్న్ను సిద్ధం చేయడంలో పన్ను రిటర్న్ తయారీదారుని లేదా TRPని చేర్చకపోతే, మీరు TRPకి సంబంధించిన టెక్స్ట్బాక్స్లను ఖాళీగా ఉంచవచ్చు.

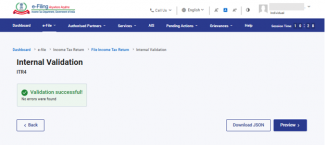

దశ 14: అంతర్గత ధృవీకరణ విజయవంతమైన తర్వాత, ప్రివ్యూపై క్లిక్ చేయండి.

గమనిక: మీ రిటర్న్లో లోపాల జాబితా మీకు చూపబడితే, లోపాలను సరిదిద్దడానికి మీరు ఫారమ్కి తిరిగి వెళ్లాలి. లోపాలు లేకుంటే, మీరు మీ రిటర్న్ను ప్రివ్యూ చేయడానికి కొనసాగవచ్చు.

దశ 15: రిటర్న్ పేజీ ప్రివ్యూలో 'ధృవీకరణకు కొనసాగండి'పై క్లిక్ చేయండి.

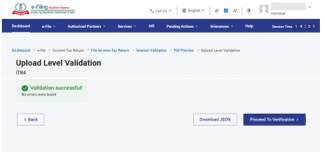

దశ 16: ధృవీకరించబడిన తర్వాత, ధృవీకరణకు కొనసాగండిపై క్లిక్ చేయండి.

గమనిక: మీ రిటర్న్లో ఏవైనా ఉంటే, ధ్రువీకరణ లోపాల జాబితా మీకు చూపబడుతుంది. లోపాలను సరిదిద్దడానికి మీరు ఫారంకి తిరిగి వెళ్లాలి. లోపాలు లేకపోతే, ధృవీకరణకు కొనసాగండి క్లిక్ చేయడం ద్వారా మీ రిటర్న్ ఇ-ధ్రువీకరణ చేయటానికి కొనసాగవచ్చు.

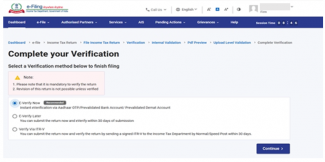

దశ 17: మీ ధృవీకరణను పూర్తి చేయండి పేజీలో, మీకు ఇష్టమైన ఎంపికను ఎంచుకుని, కొనసాగించుపై క్లిక్ చేయండి.

మీ రిటర్న్ను ధృవీకరించడం తప్పనిసరి, మరియు ఇ-ధృవీకరణ (సిఫార్సు చేయబడిన ఎంపిక – ఇప్పుడే ఇ-వెరిఫై చేయండి) మీ ITRని ధృవీకరించడానికి సులభమైన మార్గం - ఇది సంతకం చేసిన భౌతిక ITR-Vని స్పీడ్ పోస్ట్ ద్వారా CPCకి పంపడం కంటే వేగవంతమైనది, కాగిత రహితమైనది మరియు సురక్షితమైనది.

గమనిక: మీరు తర్వాత ఇ-ధృవీకరణఎంచుకుంటే, మీరు మీ రిటర్న్ను సమర్పించవచ్చు, అయితే, మీ ITR దాఖలు చేసిన 30 రోజులలోపు మీరు మీ రిటర్న్ను ధృవీకరించాల్సి ఉంటుంది.

దశ 18: ఇ-ధృవీకరణ పేజీలో, మీరు రిటర్న్ను ఇ-ధృవీకరణ చేయాలనుకుంటున్న ఎంపికను ఎంచుకుని, కొనసాగించుపై క్లిక్ చేయండి.

గమనిక:

- మరింత తెలుసుకోవడానికి ఇ-ధృవీకరించడం ఎలా అనే యూజర్ మాన్యువల్ని చూడండి.

- మీరు 'ITR-V ద్వారా ధృవీకరించండి' ఎంచుకుంటే, మీరు మీ ITR-V యొక్క సంతకం చేసిన భౌతిక కాపీని 30 రోజుల్లోపు స్పీడ్ పోస్ట్ ద్వారా కేంద్రీకృత ప్రాసెసింగ్ సెంటర్, ఆదాయపు పన్ను శాఖ, బెంగళూరు 560500 కు పంపాలి.

- దయచేసి మీరు మీ బ్యాంక్ ఖాతాను ముందే ధృవీకరించుకున్నారని నిర్ధారించుకోండి, తద్వారా ఏవైనా వాపసులు మీ బ్యాంక్ ఖాతాకు జమ చేయబడతాయి.

- మరింత తెలుసుకోవడానికి నా బ్యాంక్ ఖాతా యూజర్ మాన్యువల్ చూడండి.

దయచేసి గమనించండి: 31/03/2024 నాటి 2024 నోటిఫికేషన్ నెం. 2 ప్రకారం-

- ఆదాయ రిటర్న్ అప్లోడ్ చేయబడి, అప్లోడ్ చేసిన 30 రోజులలోపు ఇ-ధృవీకరణ/lTRV సమర్పించబడినప్పుడు – అటువంటి సందర్భాలలో ఆదాయ రిటర్న్ను అప్లోడ్ చేసిన తేదీని ఆదాయ రిటర్న్ను సమర్పించిన తేదీగా పరిగణిస్తారు.

- రిటర్న్ అప్లోడ్ చేయబడినప్పటికీ, అప్లోడ్ చేసిన 30 రోజుల తర్వాత ఇ-ధృవీకరణ లేదా ITR-V సమర్పించబడినప్పుడు - అటువంటి సందర్భాలలో ఇ-ధృవీకరణ/ITR-V సమర్పణ తేదీని ఆదాయ రిటర్న్ సమర్పించిన తేదీగా పరిగణిస్తారు మరియు చట్టం కింద రిటర్న్ ఆలస్యంగా దాఖలు చేయడం వల్ల కలిగే అన్ని పరిణామాలు వర్తించే విధంగా ఉంటాయి.

- నిర్ణీత ఫార్మాట్లో మరియు నిర్దేశించిన పద్ధతిలో సరిగ్గా ధృవీకరించబడిన ITR-Vని సాధారణ లేదా స్పీడ్ పోస్ట్ ద్వారా లేదా మరేదైనా రీతిలో కింది చిరునామాకు మాత్రమే పంపాలి:

కేంద్రీకృత ప్రాసెసింగ్ సెంటర్, ఆదాయపు పన్ను శాఖ, బెంగళూరు - 560500, కర్ణాటక.

- ఆదాయపు రిటర్న్ను అప్లోడ్ చేసిన తేదీ నుండి 30 రోజుల వ్యవధిని నిర్ణయించడానికి, CPC వద్ద సక్రమంగా ధృవీకరించబడిన ITR-V అందుకున్న తేదీని పరిగణనలోకి తీసుకుంటారు.

- పేర్కొన్న కాలపరిమితిలోపు అప్లోడ్ చేసిన తర్వాత ఆదాయ రిటర్న్ను ధృవీకరించకపోతే, అటువంటి రిటర్న్ చెల్లనిదిగా పరిగణించబడుతుందని మరింత స్పష్టం చేయబడింది.

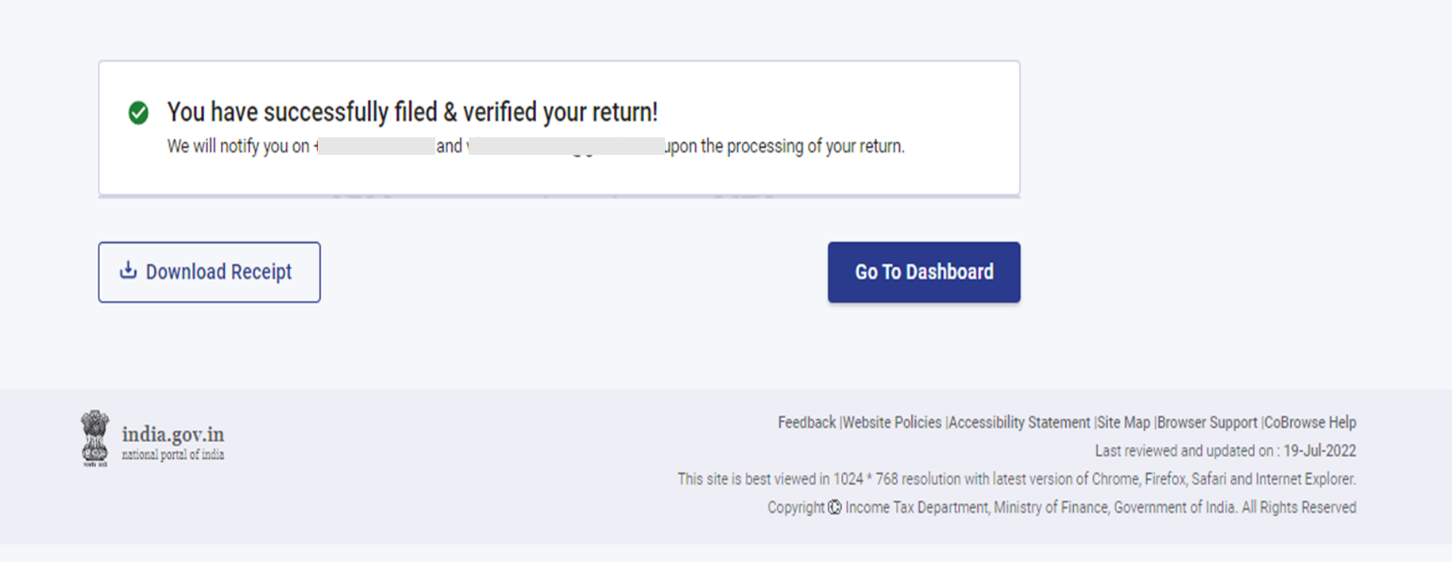

మీరు మీ రిటర్న్ను ఇ-ధృవీకరించిన తర్వాత, లావాదేవీ ID మరియు రసీదు సంఖ్యతో పాటు విజయ సందేశం ప్రదర్శించబడుతుంది. మీరు ఇ-ఫైలింగ్ పోర్టల్లో నమోదు చేయబడిన మీ మొబైల్ నంబర్ మరియు ఇమెయిల్ IDకి నిర్ధారణ సందేశాన్ని కూడా అందుకుంటారు.