1. అవలోకనం

వ్యక్తిగత, HUF, AOP (సహకార సంఘాలు కాదు), BOI లేదా ఆర్టిఫిషియల్ జురిడికల్ పర్సన్ అనే మదింపుదారుల కోసం కొత్త పన్ను విధానాన్ని డిఫాల్ట్ పన్ను విధానంగా మార్చడానికి ఆర్థిక చట్టం 2023, AY 2024-25 నుండి సెక్షన్ 115BAC యొక్క నిబంధనలను సవరించింది. అయితే, అర్హులైన పన్ను చెల్లింపుదారులు కొత్త పన్ను విధానాన్ని కాకుండా, పాత పన్ను విధానంలో పన్ను విధించడాన్ని ఎంచుకునే అవకాశం ఉంది. పాత పన్ను విధానం అనేది కొత్త పన్ను విధానం ప్రవేశపెట్టడానికి ముందు ఉన్న ఆదాయపు పన్ను గణన మరియు స్లాబ్ల వ్యవస్థను సూచిస్తుంది.

"నాన్-బిజినెస్ కేసుల" విషయంలో, సెక్షన్ 139(1) కింద పేర్కొన్న గడువు తేదీకి లేదా అంతకు ముందు దాఖలు చేయడానికి ప్రతి సంవత్సరం నేరుగా ITRలో విధానాన్ని ఎంచుకునే ఎంపికను ఉపయోగించుకోవచ్చు.

పన్ను చెల్లింపుదారులు "వ్యాపారం మరియు వృత్తి నుండి ఆదాయం" కలిగి ఉన్నట్లయితే మరియు కొత్త పన్ను విధానం నుండి వైదొలగాలని కోరుకుంటే, ఆదాయ రిటర్న్ను సమకూర్చడానికి మదింపుదారు సెక్షన్ 139(1) ప్రకారం గడువు తేదీకి లేదా అంతకు ముందు ఫారమ్ 10-IEAని అందించవలసి ఉంటుంది. అలాగే, అటువంటి ఎంపికను ఉపసంహరించుకోవడం కోసం అంటే పాత పన్ను విధానం నుండి వైదొలగడం కూడా ఫారమ్ నెం.10-IEAని అందించడం ద్వారా చేయబడుతుంది. కొత్త పన్ను విధానం అనేది డిఫాల్ట్ పన్ను విధానం. అయితే, పన్ను చెల్లింపుదారులు పాత విధానాన్ని ఎంచుకోవచ్చు.

కొత్త వర్సెస్ పాత పన్ను విధానం> తరచుగా అడిగే ప్రశ్నలు

- పాత మరియు కొత్త పన్ను విధానం మధ్య తేడా ఏమిటి?

జవాబు: పాత మరియు కొత్త పన్ను విధానాలలో పన్ను స్లాబ్లు మరియు రేట్లు భిన్నంగా ఉంటాయి. పాత పన్ను విధానంలో వివిధ తగ్గింపులు మరియు మినహాయింపులు అనుమతించబడతాయి. కొత్త విధానం తక్కువ పన్ను రేట్లు అందిస్తుంది కానీ పరిమిత తగ్గింపులు మరియు మినహాయింపులను అనుమతిస్తుంది.

- పాత పన్ను విధానం మరియు కొత్త పన్ను విధానం లలో ఏది మంచిది?

రెండు విధానాల మధ్య ఎంచుకోవడానికి ఎంపిక వ్యక్తి నుండి వ్యక్తికి మారవచ్చు. రెండు విధానాల క్రింద తులనాత్మక మూల్యాంకనం మరియు విశ్లేషణ చేయడం మంచిది, ఆపై అవసరాన్ని బట్టి ఎంచుకోవడం మంచిది. పన్ను చెల్లింపుదారులు ఆదాయపు పన్ను పోర్టల్లో ఆదాయ మరియు పన్ను కాలిక్యులేటర్ని ఉపయోగించి కొత్త మరియు పాత పన్ను విధానంలో పన్ను భారాన్ని విస్తృతంగా అంచనా వేయవచ్చు మరియు సరిపోల్చవచ్చు.

- ఉద్యోగి తన పన్ను విధానాన్ని యజమానికి తెలియజేయడం అవసరమా?

అవును, ఉద్యోగి సంవత్సరంలో అతను ఎంపిక చేసుకున్న పన్ను విధానం గురించి యజమానికి తెలియజేయాలి. ఒకవేళ, ఉద్యోగి సమాచారం ఇవ్వకుంటే, ఉద్యోగి డిఫాల్ట్ పన్ను విధానంలో కొనసాగుతున్నారని మరియు కొత్త పన్ను విధానం నుండి వైదొలగడానికి ఎంపికను ఉపయోగించలేదని భావించబడుతుంది. అందువలన, యజమాని సెక్షన్ 115BAC కింద అందించిన రేట్లకు అనుగుణంగా పన్నును మినహాయించాలి.

అయితే, యజమానికి చేసిన సమాచారం కొత్త పన్ను విధానం నుండి వైదొలగడం కోసం సెక్షన్ 115BACలోని సబ్-సెక్షన్ (6)లోని ఎంపికను ఉపయోగించదు. ఆదాయ రిటర్న్ను దాఖలు చేయడానికి సెక్షన్ 139(1) కింద పేర్కొన్న గడువు తేదీకి ముందు ఉద్యోగి విడిగా చేయాల్సి ఉంటుంది.

- నేను జీతం తీసుకునే పన్ను చెల్లింపుదారున్ని. కొత్త విధానంలో నేను HRA మినహాయింపును క్లెయిమ్ చేయవచ్చా?

పాత పన్ను విధానంలో, జీతం పొందే వ్యక్తులకు సెక్షన్ 10(13A) కింద ఇంటి అద్దె అలవెన్స్ (HRA) మినహాయించబడుతుంది. అయితే, కొత్త పన్ను విధానంలో ఈ మినహాయింపు అందుబాటులో లేదు.

- కొత్త పన్ను విధానంలో నాకు రూ. 50,000 స్టాండర్డ్ డిడక్షన్ పొందడానికి అర్హత ఉందా?

అవును, రూ.50,000 స్టాండర్డ్ డిడక్షన్ లేదా జీతం మొత్తం, ఏది తక్కువైతే అది పాత మరియు కొత్త పన్ను విధానాలకు AY 2024-25 నుండి అందుబాటులో ఉంటుంది.

- కొత్త పన్ను విధానంలో AY 2024-25 కోసం ITR ఫైల్ చేస్తున్నప్పుడు నేను సెక్షన్ 80C, 80D, 80DD, 80G మొదలైన చాప్టర్-VIA కింద తగ్గింపులను క్లెయిమ్ చేయవచ్చా?

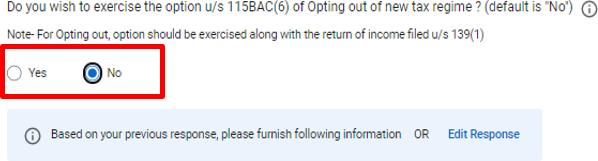

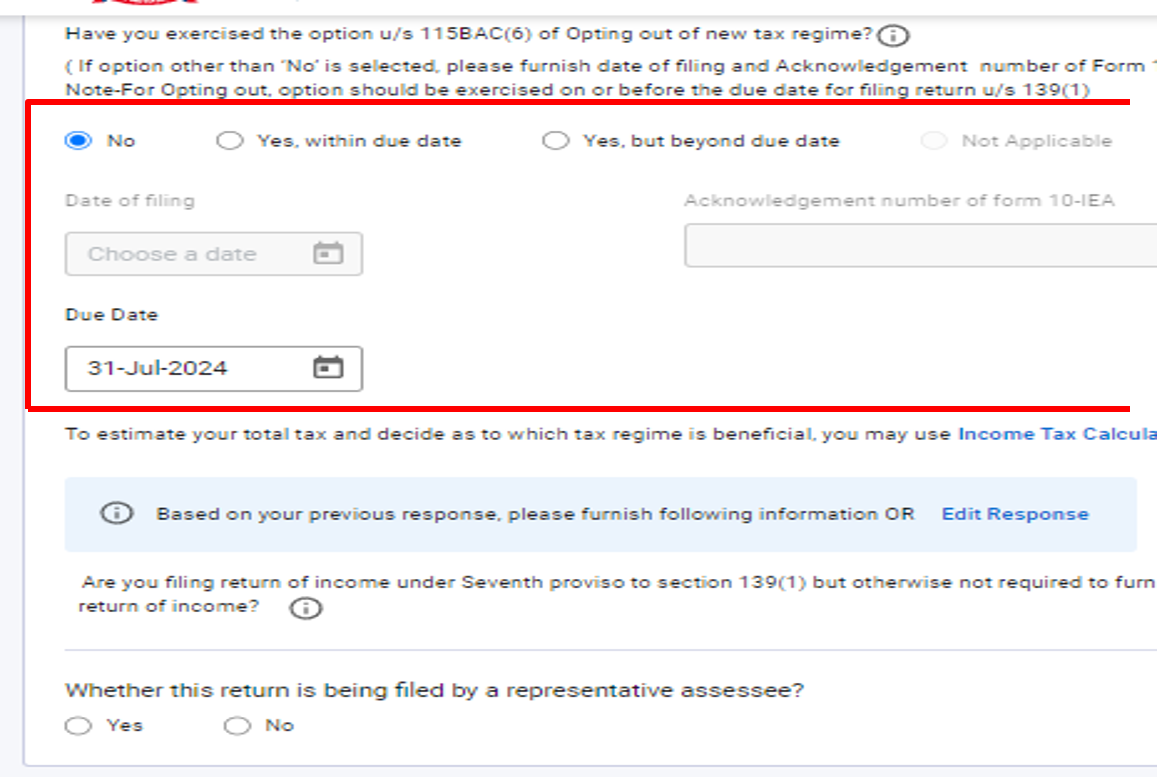

కొత్త పన్ను విధానంలో, ఆదాయపు పన్ను చట్టం, 1961లోని సెక్షన్ 115BAC నిబంధన ప్రకారం 80CCD(2)/80CCH/80JJAA సెక్షన్ల కింద మినహాయింపు మినహా చాప్టర్-VIA తగ్గింపులు క్లెయిమ్ చేయబడవు. ఒకవేళ, పన్ను చెల్లింపుదారు ఏదైనా తగ్గింపులను (వర్తించే విధంగా) క్లెయిమ్ చేయాలనుకుంటే, పన్ను చెల్లింపుదారు ITR 1 / ITR 2లో “అవును” ఎంపికను ఎంచుకోవడం ద్వారా (లేదా) సంబంధిత ITRలో షెడ్యూల్ ‘వ్యక్తిగత సమాచారం’ లేదా ‘పార్ట్-ఎ జనరల్’ కింద “ఆప్టింగ్ అవుట్ ఆప్షన్” కోసం అందించబడిన ఫీల్డ్లో ITR 3 / ITR 4 / ITR 5లో “అవును, గడువు తేదీలోపు” ఎంపికను ఎంచుకోవడం ద్వారా పాత పన్ను విధానాన్ని ఎంచుకోవాలి..

ITR 1 / ITR 2లో

- కొత్త పన్ను విధానంలో ఇంటి ఆస్తి ద్వారా వచ్చే ఆదాయం కింద స్వీయ ఆక్రమిత ఆస్తికి రూ. 2,00,000/- రుణం తీసుకున్న మూలధనంపై వడ్డీ మినహాయింపుని నేను క్లెయిమ్ చేయవచ్చా?

కొత్త పన్ను విధానంలో, చట్టం, 1961లోని సెక్షన్ 115BAC నిబంధన ప్రకారం ఇంటి ఆస్తి నుండి ఆదాయం నుండి మినహాయింపుగా "స్వీయ-ఆక్రమిత ఆస్తి కోసం అరువు మూలధనంపై వడ్డీ" అనుమతించబడదు. ఒకవేళ, పన్ను చెల్లింపుదారుడు SOP కోసం అరువు తెచ్చుకున్న మూలధనంపై వడ్డీ మినహాయింపు క్లెయిమ్ చేయాలనుకుంటే, పన్ను చెల్లింపుదారు తప్పనిసరిగా ITR 1 / ITR 2లో "అవును" లేదా ITR ఫారమ్లో "వైదొలిగే ఎంపిక" కోసం అందించబడిన ఫీల్డ్లోని ITR 3 /ITR 4 / ITR 5లో "అవును, గడువులోపు" ఎంపికను ఎంచుకోవడం ద్వారా 'పాత పన్ను విధానం'ని ఎంచుకోవాలి.

- నేను ఒక సీనియర్ సిటిజన్. పాత పన్ను విధానంలో సీనియర్ సిటిజన్లకు పన్ను రేట్లలో ప్రత్యేక ప్రయోజనాలు ఉన్నాయి. కొత్త పన్ను విధానంలో అలాంటి ప్రయోజనాలు ఏమైనా ఉన్నాయా?

పాత పన్ను విధానంలో, సీనియర్ సిటిజన్లకు ప్రాథమిక మినహాయింపు పరిమితి రూ. 3,00,000/- మరియు సూపర్ సీనియర్ సిటిజన్లకు ఇది రూ. 5,00,000/-. కొత్త పన్ను విధానంలో, రూ. 7 లక్షల మొత్తం ఆదాయం వరకు ఎలాంటి ఆదాయపు పన్ను చెల్లించాల్సిన అవసరం లేదు.

- పాత మరియు కొత్త పన్ను విధానంలో సెక్షన్ 87A కింద పన్ను రాయితీలో ఏదైనా తేడా ఉందా?

పాత పన్ను విధానంలో, మొత్తం ఆదాయం రూ. 5,00,000/- మించని నివాసి వ్యక్తి విషయంలో గరిష్టంగా రూ.12,500/కి లోబడి ఆదాయపు పన్నులో 100 శాతం రాయితీ ఉంటుంది.

కొత్త పన్ను విధానంలో, 01-04-2024 నుండి అమలులోకి వస్తుంది, ఒక నివాసి వ్యక్తి విషయంలో, సెక్షన్ 115BACలోని సబ్సెక్షన్ (1A) కింద పన్ను విధించదగిన మొత్తం ఆదాయంపై రాయితీ వర్తిస్తుంది:

(a) అటువంటి మొత్తం ఆదాయం ఏడు లక్షల రూపాయలకు మించని పక్షంలో, అతని మొత్తం ఆదాయంపై ఆదాయ-పన్ను (చాప్టర్ VIII కింద తగ్గింపులను అనుమతించే ముందు లెక్కించినట్లు) నుండి మినహాయింపు, అటువంటి ఆదాయపు పన్నులో నూటికి నూరు శాతానికి సమానమైన మొత్తం లేదా ఇరవై ఐదు వేల రూపాయల మొత్తం, ఏది తక్కువైతే దాని ప్రకారం, అతనికి ఏదైనా మదింపు సంవత్సరానికి ఛార్జ్ చేయబడుతుంది;

(b) అటువంటి మొత్తం ఆదాయం ఏడు లక్షల రూపాయల కంటే ఎక్కువగా ఉంటే మరియు అటువంటి మొత్తం ఆదాయంపై చెల్లించాల్సిన ఆదాయపు పన్ను మొత్తం ఆదాయం ఏడు లక్షల రూపాయల కంటే ఎక్కువగా ఉంటే, అతని మొత్తం ఆదాయంపై ఆదాయ-పన్ను మొత్తం (ఈ అధ్యాయం కింద తగ్గింపులను అనుమతించే ముందు లెక్కించినట్లు) నుండి మినహాయింపు అనేది, మొత్తం ఆదాయం ఏడు లక్షల రూపాయల కంటే ఎక్కువగా ఉన్న అటువంటి మొత్తం ఆదాయంపై చెల్లించాల్సిన ఆదాయపు-పన్ను మొత్తానికి సమానమైన మొత్తంగా ఉంటుంది.

- FY 2023-24 (AY 2024-25) కోసం ITRను ఫైల్ చేస్తున్నప్పుడు, నేను డిఫాల్ట్ కొత్త పన్ను విధానాన్ని కాకుండా పాత పన్ను విధానాన్ని ఎంచుకోవాలనుకుంటున్నాను, నేను అతని ఆదాయపు పన్ను రిటర్న్ (ITR) ఫైల్ చేయడానికి ముందు ఫారమ్ 10-IEAని ఫైల్ చేయాలా?

ఫారమ్ 10-IEA అనేది రిటర్న్ ఫైల్ చేసేవారు 'కొత్త పన్నుల విధానాన్ని నిలిపివేయడం'ని ఎంచుకోవడం కోసం చేసిన ప్రకటన. వ్యాపారం లేదా వృత్తిపరమైన ఆదాయం ఉన్న వ్యక్తి, HUF, AOP (సహకార సంఘాలు కాదు), BOI లేదా కృత్రిమ న్యాయసంబంధమైన వ్యక్తి పాత పన్ను విధానం ప్రకారం ఆదాయపు పన్ను చెల్లించాలనుకుంటే తప్పనిసరిగా ఫారమ్ 10-IEAని సమర్పించాలి. మరోవైపు, వ్యాపారం లేదా వృత్తి నుండి ఆదాయం లేని పన్ను చెల్లింపుదారులు ఫారమ్ 10-IEA ను ఫైల్ చేయాల్సిన అవసరం లేకుండానే ITR ఫారమ్లో “కొత్త విధానం నుండి వైదొలగడం” అని టిక్ చేయవచ్చు. సరళంగా చెప్పాలంటే, ITR-3, ITR-4 లేదా ITR-5 ఫైల్ చేసే వారు మాత్రమే వ్యాపార ఆదాయం (కూప్ సొసైటీలు కాకుండా) కలిగి ఉంటే ఫారమ్ 10-IEA ను సమర్పించాలి. వ్యక్తులు మరియు HUFలు, ITR-1 లేదా 2 ఫారమ్లలో తమ రిటర్న్లను ఫైల్ చేసేవారు ఫారమ్ 10-IEAను సమర్పించాల్సిన అవసరం లేదు.

- నేను AY 2024-25కి కొత్త విధానంలో ITR దాఖలు చేస్తున్నాను. నేను రాబోయే సంవత్సరాల్లో పాత మరియు కొత్త పన్ను విధానం మధ్య మారవచ్చా?

వ్యాపారం లేదా వృత్తిపరమైన ఆదాయం ఉన్న వ్యక్తి, HUF, AOP (సహకార సంఘాలు కాదు), BOI లేదా కృత్రిమ న్యాయసంబంధమైన వ్యక్తి ప్రతి సంవత్సరం రెండు విధానాల మధ్య ఎంచుకోవడానికి అర్హులు కాదు. వారు కొత్త పన్ను విధానం నుండి వైదొలిగిన తర్వాత, కొత్త విధానానికి మారడానికి వారికి ఒకే ఒక్క అవకాశం ఉంటుంది. వారు కొత్త విధానానికి మారిన తర్వాత, వారు భవిష్యత్తులో ఎప్పుడైనా పాత విధానాన్ని ఎంచుకోలేరు. వ్యాపారేతర ఆదాయం ఉన్న వ్యక్తి ప్రతి సంవత్సరం కొత్త మరియు పాత పన్ను విధానాల మధ్య మారవచ్చు. అదే సంవత్సరంలో, I T చట్టంలోని సెక్షన్ 139(1) ప్రకారం రిటర్న్ను దాఖలు చేసే గడువు తేదీకి ముందు మాత్రమే పాత పన్ను విధానాన్ని ఎంపిక చేసుకోవచ్చని మళ్లీ నొక్కి చెప్పబడుతుంది.

- నేను వ్యాపార ఆదాయాన్ని కలిగి ఉన్నాను మరియు మునుపటి సంవత్సరాలలో కొత్త విధానాన్ని ఎంపిక చేశాను మరియు నిలిపివేసాను. కాబట్టి, నేను AY 2024-25 కోసం పాత విధానంలో ఉంటానా?

AY 2024-25కి కొత్త పన్ను విధానం డిఫాల్ట్ విధానం అని దయచేసి గమనించగలరు. విధానాల ఎంపికకు సంబంధించి ఏదైనా మునుపటి సంవత్సరాల్లో ఏవైనా చర్యలు AY 2024-25 నుండి వర్తించవు. మీరు పాత విధానాన్ని ఎంచుకోవాలనుకుంటే మీరు ఫారమ్ 10-IEAని మళ్లీ సమర్పించాలి.

- నాకు వ్యాపార ఆదాయం ఉంది, నేను ఫారమ్ 10-IEAని తప్పుగా ఫైల్ చేసాను కానీ కొత్త పన్ను విధానంలో రిటర్న్ను ఫైల్ చేయాలనుకుంటున్నాను. ఆ సందర్భంలో ఫారమ్ 10-IEAని ఉపసంహరించుకునే అవకాశం లేనందున, కొత్త పన్ను విధానంలో నా రిటర్న్ను దాఖలు చేయవచ్చా?

AY 2024-25 కోసం ఫారమ్ 10IEA దాఖలు చేసిన తర్వాత, అదే AYలో దాన్ని ఉపసంహరించుకోలేరు / ఉపసంహరించలేరు. మీరు కొత్త పన్ను విధానంలోకి తిరిగి ప్రవేశించాలనుకుంటే, తదుపరి అసెస్మెంట్ సంవత్సరంలో ఉపసంహరణ ఎంపిక కోసం మీరు ఫారమ్ 10IEAని ఫైల్ చేయవచ్చు. IT చట్టంలోని సెక్షన్ 139(1) ప్రకారం రిటర్న్ను దాఖలు చేసే గడువు తేదీకి ముందు మాత్రమే పాత పన్ను విధానాన్ని ఎంపిక చేసుకోవచ్చని మళ్లీ నొక్కి చెప్పబడింది.

- నేను ITR-5 ఫైల్ చేస్తున్నాను. నేను కొత్త పన్ను విధానాన్ని నిలిపివేయాలనుకుంటున్నారా? ఫారం 10-IFA లేదా ఫారం 10- IEA నాకు వర్తిస్తుందా?

ఫారమ్ 10-IEA AOP (సహకార సంఘం కాకుండా) లేదా BOI లేదా AJPకి వర్తిస్తుంది, వారు AY 2024-25 కోసం ITR-5లో ఆదాయ రిటర్న్ను దాఖలు చేస్తారు.

AY 2024-25 కోసం సెక్షన్ 115BAE ప్రకారం కొత్త పన్ను విధానాన్ని పొందాలనుకుంటే, ITR 5ని దాఖలు చేసే భారతదేశంలో నివసించే కొత్త తయారీ సహకార సంఘాలకు ఫారమ్ 10-IFA వర్తిస్తుంది.