1. மதிப்பீட்டு ஆண்டு 2025-26க்கான ITR-4 ஐ தாக்கல் செய்ய தகுதி பெற்றவர் யார்?

ITR-4 ஐ ஒரு இந்தியாவில் வசிக்கும் தனிநபர் / HUF / நிறுவனம் (LLP தவிர) தாக்கல் செய்யலாம்:

- நிதியாண்டில் வருமானம் ₹50 லட்சத்திற்கு மிகாமல் இருத்தல் வேண்டும்.

- பிரிவு 44AD, 44ADA அல்லது 44AE இன் கீழ் உத்தேச அடிப்படையில் கணக்கிடப்படும் வணிகம் மற்றும் தொழிலிலிருந்து வருமானம்

- பிரிவு 112A இன் கீழ் ரூ.1.25 லட்சத்திற்கு மேல் நீண்ட கால மூலதன ஆதாயம்

- ஊதியம்/ஓய்வூதியம், ஒரு வீட்டுச் சொத்து, விவசாய வருமானம் (₹ 5000/- வரை)

- பிற ஆதாரங்கள் (லாட்டரியிலிருந்து வெற்றி மற்றும் பந்தயக் குதிரைகளிலிருந்து வருமானம் தவிர்த்து):

- சேமிப்புக் கணக்கிலிருந்து வரும் வட்டி

- வைப்புத்தொகையிலிருந்து வரும் வட்டி (வங்கி / அஞ்சல் அலுவலகம் / கூட்டுறவு சங்கம்)

- உபரி வருமானவரியை திரும்பப் பெற்றதிலிருந்து கிடைத்த வட்டி

- குடும்ப ஓய்வூதியம்

- மேம்படுத்தப்பட்ட இழப்பீட்டில் பெறப்பட்ட வட்டி

- வேறு ஏதேனும் வட்டி வருமானம் (எ.கா., பாதுகாப்பற்ற கடனிலிருந்து வட்டி வருமானம்)

2. மதிப்பீட்டு ஆண்டு 2025-26க்கான ITR-4 ஐ தாக்கல் செய்ய யார் தகுதி பெறாதவர்?

ITR-4 ஐ ஒரு தனிநபர் / HUF / நிறுவனம் (LLP தவிர) தாக்கல் செய்ய முடியாது:

- சாதாரண குடியிருப்பாளர் அல்லாத குடியிருப்பாளர் (RNOR), அல்லது வெளிநாடு வாழ் இந்தியர் அல்ல.

- மொத்த வருமானம் ₹ 50 லட்சத்திற்கு மேல் பெறுபவர்

- குறுகிய-கால மூலதன ஆதாயங்கள்;

- பிரிவு 112A இன் கீழ் ரூ. 1.25 லட்சத்திற்கு மேல் நீண்ட கால மூலதன ஆதாயம்

- விவசாய வருமானம் ₹5,000/-க்கு மேல் இருத்தல் வேண்டும்.

- ஒரு நிறுவனத்தில் இயக்குநராக உள்ளவர்

- ஒன்றுக்கு மேற்பட்ட வீட்டுச் சொத்துக்களிலிருந்து வருமானம் பெற்றவர்;

- பின்வரும் இயல்புடைய வருமானத்தை பெற்றவர்:

- லாட்டரி மூலம் கிடைத்த பரிசுத்தொகைகள்;

- பந்தயக் குதிரைகளை சொந்தமாக வைத்திருத்தல் மற்றும் பராமரித்தல்;

- 115BBDA அல்லது பிரிவு 115BBE இன் கீழ் சிறப்பு விகிதங்களில் வருமானவரிக்கு உட்பட்டவர்கள்;

- முந்தைய ஆண்டில் எந்த நேரத்திலும் பட்டியலிடப்படாத நிறுவனப் பங்குகளை வைத்திருப்பவர்கள்

- தகுதியான ஸ்டார்ட் அப் நிறுவனமாக இருப்பதால் பணி வழங்குபவரிடமிருந்து பெறப்பட்ட ESOP மீதான வருமான வரியை ஒத்திவைத்தல்

- ITR-4க்கான தகுதி நிபந்தனைகளின் கீழ் வராத ஒரு நபர்

3. நான் வணிக வருமானம் கொண்ட ஒரு தனிநபர், ITR-4 ஐ தாக்கல் செய்யும் போது பழைய வரி விதிப்புமுறையை நான் தேர்வு செய்யலாமா?

ஆம், உங்களிடம் வணிக வருமானம் இருந்தால் பழைய வரி விதிப்பு முறையைத் தேர்வுசெய்யலாம், ஆனால் பழைய வரி விதிப்பு முறையைத் தேர்வுசெய்ய, வருமான வரிச் சட்டம், 1961 இன் பிரிவு 139(1) இன் கீழ் ITR-ஐ தாக்கல் செய்வதற்கான உரிய தேதிக்கு முன் படிவம் 10 IEA-ஐ தாக்கல் செய்ய வேண்டும்.

4. நான் வணிக வருமானம் கொண்ட ஒரு தனிநபர், ஒவ்வொரு ஆண்டும் புதிய வரி விதிப்புமுறைக்கும் பழைய வரி விதிப்புமுறைக்கும் இடையில் நான் மாற முடியுமா?

வணிக வருமானம் கொண்ட தனிநபர்கள் ஒவ்வொரு ஆண்டும் புதிய மற்றும் பழைய வரி விதிப்புமுறைகளுக்கு இடையில் தேர்வு செய்ய தகுதி பெறமாட்டார்கள். அவர்கள் பழைய வரி விதிப்புமுறையைத் தேர்ந்தெடுத்தவுடன், அவர்கள் தங்கள் வாழ்நாளில் புதிய வரி விதிப்புமுறைக்கு மாறுவதற்கான ஒரு முறை விருப்பம் மட்டுமே உள்ளது. அவர்கள் மீண்டும் மாறியவுடன், அவர்கள் மீண்டும் பழைய வரி விதிப்புமுறையைத் தேர்வு செய்ய முடியாது.

அடிப்படையில், வணிக வருமானம் உள்ளவர்கள் படிவம் 10-IEA ஐ இரண்டு முறை நிரப்ப வேண்டியிருக்கும், ஒரு முறை பழைய வரி விதிப்புமுறையைப் பயன்படுத்தவும், இரண்டாவது புதிய விதிப்புமுறைக்கு மாறவும்.

5. பழைய வரி விதிப்புமுறையைத் தேர்ந்தெடுப்பதற்கு/திரும்பப் பெறுவதற்கு படிவம் 10 IEA ஐ தாக்கல் செய்ய வேண்டிய தேதி என்ன?

வருமான வரிச் சட்டங்களின்படி, வணிக வருமானம் கொண்ட ஒரு தனிநபர் வருமானவரி அறிக்கையை தாக்கல் செய்வதற்கான உரிய தேதிக்கு முன்பு படிவம் 10-IEAஐ சமர்ப்பிக்க வேண்டும்.

6. ITR-1 வருமானத்தை தாக்கல் செய்யும் போது அனைத்து பிடித்தங்களும் கோர கிடைக்குமா?

ஆம், வரி செலுத்துவோர் நிலுவைத் தேதிக்குள் படிவம் 10-IEA ஐ தாக்கல் செய்த பிறகு கீழே உள்ள கேள்வியை 'உரிய தேதியுடன் ஆம்' என்று தேர்ந்தெடுப்பதன் மூலம் இயல்புநிலை புதிய வரி விதிப்புமுறையின் விருப்பத்தை பழைய வரி விதிப்புமுறைக்கு மாற்றியவுடன் அனைத்து பிடித்தங்களும் வருமானத்தில் கோருவதற்கு கிடைக்கும் மற்றும் தனிப்பட்ட தகவலின் கீழ் படிவம் 10IEA மற்றும் ஒப்புகை எண்ணை தாக்கல் செய்த தேதியை வழங்கவும்:

7. ITR-4 ஐ தாக்கல் செய்ய எனக்கு என்னென்ன ஆவணங்கள் தேவை? ITR தாக்கல் செய்ய PAN உடன் ஆதாரை இணைப்பது அவசியமா?

ITR-4 ஐ தாக்கல் செய்ய கீழே உள்ள ஆவணங்களை நீங்கள் தயாராக வைத்திருக்க வேண்டும் (பொருந்தும் வகையில்):

- படிவம் 16

- படிவம் 26AS & AIS

- படிவம் 16A

- வங்கி அறிக்கைகள்

- வீட்டுக் கடன் மீதான வட்டிச் சான்றிதழ்கள்

- வழங்கப்பட்ட நன்கொடைக்கான ரசீதுகள்

- வாடகை ஒப்பந்தம்

- வாடகை ரசீதுகள்

- ஆயுள் காப்பீடு (LIC) கட்டணம் செலுத்தியதற்கான ரசீது (LIC) மற்றும் பங்கு வர்தகத்துடன் இணைக்கப்பட்ட காப்பீட்டுக் (ULIP) கட்டண ரசீதுகள் போன்றவை.

ஆதார் மற்றும் PAN ஐ இணைப்பது முக்கியமாகும். இருப்பினும், உங்கள் PAN ஆதாருடன் இணைக்கப்படாதபோதிலும் நீங்கள் இப்போதும் உங்கள் ITR ஐ தாக்கல் செய்ய முடியும், ஆனால் இணைய முகப்பில் உங்களுக்கு குறிப்பிட்ட செயல்களே அனுமதிக்கப்பட்டிருக்கும். எனவே PAN எண்ணுடன் ஆதாரை இணைப்பது நல்லது.

8. ITR-4 ஐ தாக்கல் செய்யும் பயனர்களுக்கான உத்தேச வரிவிதிப்பு திட்டம் என்ன?

வருமான வரிச் சட்டம் (1961) இன் பிரிவுகள் 44AA இன் படி, வணிகம் அல்லது தொழிலில் ஈடுபட்டுள்ள ஒரு நபர் குறிப்பிட்ட நிபந்தனைகளின்படி சில சூழ்நிலைகளில் வழக்கமான கணக்கு புத்தகங்களை பராமரிக்க வேண்டும். அத்தகைய இணக்க சுமையிலிருந்து சிறிய வரி செலுத்துவோரை விடுவிக்க, வருமானவரிச் சட்டம் பிரிவு 44AD, 44ADA மற்றும் 44AE இன் கீழ் உத்தேச வரிவிதிப்புத் திட்டத்தை வடிவமைத்துள்ளது. உத்தேச வரிவிதிப்பு திட்டத்தை பின்பற்றும் ஒருவர் பரிந்துரைக்கப்பட்ட விகிதத்தில் வருமானத்தை அறிவிக்க முடியும். இந்த சட்டம் உத்தேச வரிவிதிப்பு திட்டங்களை (ITR-4 பயனர்களுக்கு) கீழே கொடுக்கப்பட்டுள்ளது: ·

- பிரிவு 44AD: சில நிபந்தனைகளுக்கு உட்பட்டு சில வணிகங்களில் ஈடுபட்டுள்ள வரி செலுத்துவோர் (இந்தியாவில் வசிக்கும் தனிநபர், குடியுரிமை இந்து கூட்டுக் குடும்பம் அல்லது கூட்டாண்மை நிறுவனம் (LLP தவிர) விஷயத்தில் மதிப்பிடப்பட்ட அடிப்படையில் வருமானத்தைக் கணக்கிடுதல்.

- பிரிவு 44ADA: மதிப்பீட்டாளர் இந்தியாவில் வசிப்பவராக இருப்பதற்கும், சில நிபந்தனைகளுக்கு உட்பட்டு பிரிவு 44AA (1) இல் குறிப்பிடப்பட்டுள்ள ஒரு தொழிலில் ஈடுபட்டிருப்பதற்கும் மதிப்பிடப்பட்ட அடிப்படையில் தொழில்முறை வருமானத்தைக் கணக்கிடுதல்.

- பிரிவு 44AE: முந்தைய ஆண்டில் எந்த நேரத்திலும் பத்து சரக்கு வண்டிகளுக்கு மிகாமல் சரக்கு வண்டிகளை இயக்குதல், குத்தகைக்கு விடுதல் அல்லது வாடகைக்கு எடுத்தல் ஆகியவற்றில் ஈடுபட்டுள்ள வரி செலுத்துவோர் (இந்தியாவில் வசிக்கும் தனிநபர், இந்து கூட்டு குடும்பம் (HUF), நிறுவனம் (LLP தவிர) அல்லது வேறு எந்த நபரும் குடியிருப்பாளர் அல்லது குடியிருப்பாளர் அல்லாதவர்) விஷயத்தில் மதிப்பிடப்பட்ட அடிப்படையில் வருமானத்தைக் கணக்கிடுதல்.

9. பிரிவு 44AD மற்றும் பிரிவு 44ADA இன் கீழ் உத்தேச வரிவிதிப்பு திட்டத்தை தேர்வு செய்வதற்கான ஆரம்ப வரம்பு என்ன?

பிரிவு 44AD இன் கீழ் வருவாய் வரம்பு ரூ. 3 கோடி (முந்தைய ஆண்டில் ரொக்கமாகவோ அல்லது வேறு எந்த வகையிலோ பெறப்பட்ட தொகை அல்லது தொகைகளின் கூட்டுத்தொகை முந்தைய ஆண்டின் மொத்த ரசீதுகளில் 5% ஐ விட அதிகமாக இல்லாவிட்டால்) அவ்வாறு இல்லையெனில் ரூ. 2 கோடி.

பிரிவு 44ADA இன் கீழ் வரம்பு ரூ. 75 லட்சம் ((முந்தைய ஆண்டில் ரொக்கமாகவோ அல்லது வேறு எந்த முறையிலோ பெறப்பட்ட தொகையின் கூட்டுத்தொகை அல்லது தொகைகளின் கூட்டுத்தொகை, முந்தைய ஆண்டின் மொத்த ரசீதுகளில் 5% ஐ விட அதிகமாக இல்லாவிட்டால்) அவ்வாறு இல்லையெனில் ரூ. 50 லட்சம்.

10. பிரிவு 44AD இன் உத்தேச வரிவிதிப்பு திட்டத்திற்கு யார் தகுதியற்றவர்?

பிரிவு 44AD இன் திட்டம் பின்வரும் வணிகங்களைத் தவிர, எந்தவொரு வணிகத்திலும் ஈடுபட்டுள்ள சிறிய வரி செலுத்துவோருக்கு நிவாரணம் அளிக்க வடிவமைக்கப்பட்டுள்ளது:

- பிரிவு 44AE இல் குறிப்பிடப்பட்டுள்ள சரக்கு வண்டிகளை இயக்குதல், வாடகைக்கு எடுத்தல் அல்லது குத்தகைக்கு விடுதல் தொடர்பான வணிகங்கள்

- எந்தவொரு முகமை வணிகத்தையும் மேற்கொள்ளும் ஒரு நபர்

- கமிஷன் அல்லது தரகு வடிவில் வருமானம் ஈட்டும் ஒரு நபர் (எ.கா., காப்பீட்டு முகவர்கள்)

- மொத்த வருவாய் அல்லது மொத்த ரசீதுகள் ₹ 2 கோடியை விட அதிகமாக உள்ள எந்தவொரு வணிகமும்

- மொத்த வருவாய் அல்லது மொத்த ரசீதுகள் ₹ 3 கோடியை தாண்டியஎந்தவொரு வணிகமும் (முந்தைய ஆண்டில் ரொக்கமாகவோ அல்லது வேறு எந்த வகையிலோ பெறப்பட்ட தொகை அல்லது மொத்த தொகை, முந்தைய ஆண்டின் மொத்த ரசீதுகளில் 5% ஐ விட அதிகமாக இல்லாத சந்தர்ப்பங்களில் ₹ 3 கோடி பொருந்தும்)

- மேற்கூறியவற்றைத் தவிர, பிரிவு 44AA (1) இல் குறிப்பிடப்பட்டுள்ளபடி கணக்கு புத்தகங்களை பராமரிக்க வேண்டிய ஒரு நபர் பிரிவு 44AD இன் கீழ் உத்தேச வரிவிதிப்பு திட்டத்திற்கு தகுதி பெறமாட்டார்.

11. ஆண்டில் எனது வணிகத்திற்கான மொத்த ரசீதுகள் ₹ 3 கோடிக்கு மேல் உள்ளன. 44AD-ன் உத்தேச வரிவிதிப்புத் திட்டத்தை நான் தேர்வு செய்ய முடியுமா?

இல்லை. உங்கள் வணிகத்திலிருந்து மொத்த வருவாய் அல்லது மொத்த ரசீதுகள் பரிந்துரைக்கப்பட்ட வரம்பை (அதாவது, ₹ 3 கோடி) மீறவில்லை என்றால் மட்டுமே பிரிவு 44AD இன் உத்தேச வரிவிதிப்பு திட்டத்தை நீங்கள் தேர்வு செய்யலாம்.

12. பிரிவு 44ADA இன் உத்தேச வரிவிதிப்பு திட்டத்தை யார் தேர்வு செய்யலாம்?

பிரிவு 44ADA இன் உத்தேச வரிவிதிப்புத் திட்டத்தை தனிநபர் அல்லது கூட்டாண்மை நிறுவனம் (LLP தவிர) மற்றும் இந்தியாவில் வசிக்கும் குறிப்பிட்ட தொழிலை மேற்கொள்ளும் மொத்த ரசீதுகள் ஒரு நிதியாண்டில் ₹ 50 லட்சத்திற்கு மிகாமல் இருக்கும் ஒரு மதிப்பீட்டாளர் தேர்வு செய்யலாம்.

வரம்புரையாக முந்தைய ஆண்டில் ரொக்கமாகப் பெறப்பட்ட தொகை அல்லது மொத்தத் தொகை, அத்தகைய முந்தைய ஆண்டின் மொத்த வரவுகளில் ஐந்து சதவீதத்திற்கு மிகாமல் இருந்தால், அந்த வரம்பு நிதியாண்டில் 75 லட்சம் வரை இருக்கும்.

பின்வரும் தொழில்கள் குறிப்பிட்ட தொழில்களாகும்:

- சட்டம்

- மருத்துவம்

- பொறியியல் அல்லது கட்டிடக்கலை

- கணக்குப் பதிவியல்

- தொழில்நுட்ப ஆலோசனை

- உட்புற அலங்காரம்

- CBDT மூலம் அறிவிக்கப்பட்ட வேறு ஏதேனும் தொழில்

13. நான் பிரிவு 44AD அல்லது 44ADA இன் உத்தேச வருமானத் திட்டத்தைத் தேர்ந்தெடுத்தேன். மொத்த ரசீதுகளின் அந்தந்த பிரிவுகளின் கீழ் பொருந்தக்கூடிய விகிதத்தில் இலாபத்தை அறிவித்த பிறகு செலவுகளில் மேலும் பிடித்தம் செய்ய என்னால் கோர முடியுமா?

இல்லை, உத்தேச வரிவிதிப்பு திட்டத்தைத் தேர்ந்தெடுத்த ஒரு நபர் செலவுகளின் அனைத்து பிடித்தங்களையும் கோரியதாகக் கருதப்படுகிறார். குறிப்பிட்ட விகிதத்தில் இலாபத்தை அறிவித்த பிறகு பிடித்தம் கோர அனுமதிக்கப்படாது. இருப்பினும், நீங்கள் அத்தியாயம் VI-A இன் கீழ் பிடித்தங்களை கோரலாம்.

14. நான் பிரிவு 44ADA இன் உத்தேச வருமானத் திட்டத்தைத் தேர்ந்தெடுத்தேன். பிரிவு 44ADA-ன் கீழ் வரும் தொழிலின் வருமானம் தொடர்பாக நான் முன்கூட்டிய வரிசெலுத்த வேண்டுமா?

ஆம், பிரிவு 44ADA இன் கீழ் உத்தேச வரிவிதிப்பு திட்டத்தைத் தேர்வுசெய்யும் எவரும் முந்தைய ஆண்டின் 15 மார்ச் அல்லது அதற்கு முன்னர் 100% முன்கூட்டிய வரியை செலுத்த வேண்டும். முந்தைய ஆண்டின் 15 மார்ச் மாதத்திற்குள் நீங்கள் முன்கூட்டிய வரியை செலுத்தத் தவறினால், பிரிவு 234B மற்றும் பிரிவு 234C இன் படி வட்டி செலுத்த வேண்டியிருக்கும்.. 31 மார்ச் அல்லது அதற்கு முன்னர் முன்கூட்டிய வரி மூலம் செலுத்தப்பட்ட எந்தவொரு தொகையும் அந்த நாளில் முடிவடையும் நிதியாண்டின் போது செலுத்தப்பட்ட முன்கூட்டிய வரியாகக் கருதப்படும்.

15. நான் பிரிவு 44ADA இன் உத்தேச வரிவிதிப்பு திட்டத்தைத் தேர்ந்தெடுத்தேன். பிரிவு-44AA இன் படி கணக்குப் புத்தகங்களை நான் பராமரிக்க வேண்டுமா?

பிரிவுகள் 44AA (1) இல் குறிப்பிடப்பட்டுள்ளபடி நீங்கள் ஒரு குறிப்பிட்ட தொழிலில் ஈடுபட்டிருந்தால் மற்றும் பிரிவு 44ADA இன் உத்தேச வரிவிதிப்புத் திட்டத்தைத் தேர்வுசெய்தால் (மொத்த ரசீதுகளில் @50% வருமானத்தை அறிவிக்கவும்), குறிப்பிட்ட தொழில் தொடர்பான கணக்குப் புத்தகங்களை நீங்கள் பராமரிக்க வேண்டியதில்லை (அதாவது, பிரிவுகள் 44AA இன் விதிமுறை பொருந்தாது).

16. நான் பிரிவு 44AE இன் உத்தேச வரிவிதிப்பு திட்டத்தைத் தேர்ந்தெடுத்தேன். பிரிவு 44AE இல் குறிப்பிடப்பட்டுள்ள வணிகத்திலிருந்து வரும் வருமானத்திற்கு நான் முன்கூட்டியே வரி செலுத்த வேண்டுமா?

ஆம், நீங்கள் முன்கூட்டிய வரி செலுத்த வேண்டியிருக்கும். பிரிவு 44AE இன் உத்தேச வரிவிதிப்புத் திட்டத்தை நீங்கள் தேர்வுசெய்தால் முன்கூட்டியே வரி செலுத்துவதில் எந்த சலுகையும் கிடைக்காது.

17. ஒரு பகுதி சொந்தமாக வசிக்கும் சொத்து மற்றும் பகுதி வாடகைக்கு விடப்பட்ட ஒரு வீட்டுச் சொத்திலிருந்து வரும் வருமானத்தை நான் எவ்வாறு கணக்கிடுவது?

ஒரு வீட்டுச் சொத்து இரண்டு அல்லது அதற்கு மேற்பட்ட சுயாதீன அலகுகளைக் கொண்டிருக்கலாம், அவற்றில் ஒன்று சுயமாக ஆக்கிரமிக்கப்பட்டுள்ளது மற்றும் மீதமுள்ளவை வேறு எந்த நோக்கத்திற்காகவும் பயன்படுத்தப்படுகின்றன (அதாவது, குத்தகைக்கு விடுதல் அல்லது சொந்த வணிகத்திற்காகப் பயன்படுத்துதல்). அத்தகைய சொத்தின் வருமானம் பின்வரும் முறையில் கணக்கிடப்படும்:

- ஆண்டு முழுவதும் உங்கள் வசிப்பிடத்திற்காக நீங்கள் ஆக்கிரமித்துள்ள பகுதி/அலகு ஒரு சுயாதீன சொத்தாகக் கருதப்படும் மற்றும் அத்தகைய பகுதி/அலகிலிருந்து வருமானம் சுய-ஆக்கிரமிப்பு சொத்து விஷயத்தில் ITR-4 பயனர் கையேட்டில் விவரிக்கப்பட்டுள்ள விதத்தில் கணக்கிடப்படும்.

- வாடகைக்கு விடப்படும் பகுதி/அலகு ஒரு சுயாதீன சொத்தாகக் கருதப்படும் மற்றும் அத்தகைய பகுதி/அலகிலிருந்து வருமானம் ITR-4 பயனர் கையேட்டில் விவரிக்கப்பட்டுள்ளபடி கணக்கிடப்படும்.

18. பிரிவு 80DD மற்றும் 80U இன் கீழ் பிடித்தம் கோரினால் நான் எந்த படிவத்தையும் தாக்கல் செய்ய வேண்டுமா?

மதிப்பீட்டு ஆண்டு 2024-25 முதல், பிரிவு 80DD மற்றும் 80U இன் கீழ் விலக்கு தொடர்பாக புதிய அட்டவணைகள் சேர்க்கப்பட்டுள்ளன. நீங்கள் பிரிவு 80DD மற்றும் 80U இன் கீழ் விலக்கு கோர விரும்பினால், வருமான அறிக்கையை தாக்கல் செய்வதற்கு முன் நீங்கள் கட்டாயமாக 10IA இலிருந்து தாக்கல் செய்ய வேண்டும் மற்றும் வருமான அறிக்கையை தாக்கல் செய்யும் போது அட்டவணை 80DD மற்றும் 80U இல் படிவம் 10IA இன் விவரங்களை (தாக்கல் செய்யப்பட்ட தேதி மற்றும் ஒப்புதல் எண்) உள்ளிட வேண்டும்.

19. இன்னும் பெறப்படாத வாடகை பின்னர் பெறப்படும் பொழுது வரி செலுத்துவர் எவ்வாறு கணக்கில் எடுத்து கொள்ளவேண்டும்?

வரி வசூலிக்கப்படாத வாடகையின் எந்தவொரு அடுத்தடுத்த மீட்பும், அத்தகைய வாடகை வசூலிக்கப்பட்ட ஆண்டில் வீட்டுச் சொத்திலிருந்து வருமானம் என்ற தலைப்பின் கீழ் உங்கள் வருமானமாகக் கருதப்படும் (அந்த ஆண்டில் நீங்கள் அந்த சொத்தின் உரிமையாளராக இருந்தாலும் இல்லாவிட்டாலும்). வரி வசூலிக்கப்படாத வாடகையில் 30%% க்கு சமமான தொகையைக் கழித்த பிறகு அதற்கு வரி விதிக்கப்படும்.

20. எனது பணி வழங்குபவரின் PAN ஐ TANக்கு பதிலாக குறிப்பிட முடியுமா?

இல்லை. PAN மற்றும் TAN ஒதுக்கப்பட்ட நோக்கங்கள் வேறுபட்டவை என்பதால், TAN மேற்கோள் காட்டப்பட வேண்டிய உரைப்பெட்டியில் PAN ஐ ஒருபோதும் மேற்கோள் காட்டக்கூடாது. TAN என்பது மூலத்தில் வரி பிடித்தம் செய்பவர் அல்லது மூலத்தில் வரி வசூலிப்பவர்களுக்கு ஒதுக்கப்படும் ஒரு தனித்துவமான அடையாள எண் ஆகும். PAN என்பது வரி செலுத்துதல், TDS / TCS கிரெடிட், வருமானம், செல்வத்திலிருந்து வரும் வருமானம், வருமானவரித் துறையுடனான கடிதத் தொடர்பு அல்லது ITDயின் கடிதப் பரிமாற்றங்கள், ஒரு நபர் செய்த முதலீடுகள், ஒரு நபர் எடுத்த கடன் போன்ற ஒரு நபர் மேற்கொள்ளும் பரிவர்த்தனைகளை இணைப்பதற்காக வழங்கப்படும் தனிப்பட்ட அடையாள எண்.

21. மதிப்பீட்டு ஆண்டு 2025-26 (நிதி ஆண்டு 2024-25)க்கான ITR-4 ஐ தாக்கல் செய்வதற்கான நிலுவைத் தேதி என்ன?

மதிப்பீட்டு ஆண்டு 2025-26 (நிதியாண்டு 2024-25)க்கான ITR-4ஐ தாக்கல் செய்வதற்கான கடைசி தேதி 15 செப்டம்பர், 2025 ஆகும்.

22. புதிய வரி விதிப்பு முறை மற்றும் பழைய வரி விதிப்பு முறையின்படி பிரிவு 87A இன் கீழ் தள்ளுபடி என்றால் என்ன?

தற்போது, பிரிவு 87A தனிநபர்கள் பழைய வரி விதிப்புமுறையின் கீழ் ரூ. 12,500 மற்றும் புதிய வரி விதிப்புமுறையின் கீழ் ரூ. 25,000 தள்ளுபடி கோர அனுமதிக்கிறது.

23. கடந்த 4 மதிப்பீட்டு ஆண்டுகளுக்கான ITRஐ நான் இப்போது தாக்கல் செய்ய முடியுமா?

ஆம், உங்கள் முந்தைய நான்கு ஆண்டு ITRகளை தாக்கல் செய்யத் தவறியிருந்தால், நீங்கள் ITR-U, ஐ தாக்கல் செய்யலாம். நடப்பு ஆண்டிற்கு நீங்கள் உங்கள் வழக்கமான ITR ஐ தாக்கல் செய்யலாம்.

24. பிரிவு 139(1) இன் கீழ் நிலுவைத் தேதிக்குப் பிறகு நான் வருமானவரி அறிக்கையைத் தாக்கல் செய்தால் என்ன நடக்கும்?

பிரிவு 139(1) இன் கீழ் உரிய தேதிக்குள் ITR ஐ தாக்கல் செய்யத் தவறினால், நீங்கள் இன்னும் உங்கள் வருமானவரி அறிக்கையை தாக்கல் செய்யலாம், ஆனால் நீங்கள் ₹5000/- வரை தாமதமாக தாக்கல் செய்ய வேண்டியிருக்கும். கூடுதலாக, நீங்கள் வரி பொறுப்பு (ஏதேனும் இருந்தால்) மீது வட்டி செலுத்த வேண்டும்.

25. நான் பிரிவு 80C இன் கீழ் பிடித்தங்களைக் கோரினால் கூடுதல் தகவல்களை வழங்க வேண்டுமா?

மதிப்பீட்டு ஆண்டு 2025-26 முதல், பிரிவு 80 C இன் கீழ் பிடித்தம் தொடர்பான கூடுதல் தகவல்களை நீங்கள் வழங்க வேண்டும். நீங்கள் பிரிவு 80C இன் கீழ் பிடித்தத்தைக் கோர விரும்பினால், கீழே உள்ள விவரங்களை உள்ளிட வேண்டும்:

- பிடித்தம் பெறத் தகுதியான தொகை

- பாலிசி எண் அல்லது ஆவண அடையாள எண்

26. நான் பிரிவு 80 CCD (1) அல்லது 80CCD(1B) இன் கீழ் பிடித்தங்களைக் கோரினால் கூடுதல் தகவல்களை வழங்க வேண்டுமா?

மதிப்பீட்டு ஆண்டு 2025-26 முதல், பிரிவு 80 CCD (1) இன் கீழ் பிடித்தம் தொடர்பான கூடுதல் தகவல்களை நீங்கள் வழங்க வேண்டும். நீங்கள் பிரிவு 80 CCD (1) இன் கீழ் பிடித்தத்தை கோர விரும்பினால், கீழே உள்ள விவரங்களை உள்ளிட வேண்டும்:

- முதலீட்டுத்தொகை

- வரி செலுத்துபவரின் PRAN.

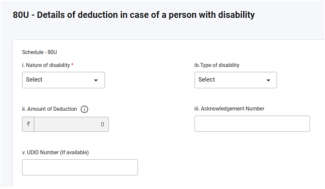

27. நான் பிரிவு 80 DD அல்லது 80U இன் கீழ் பிடித்தத்தை கோரினால், ITR படிவத்தில் என்ன கூடுதல் தகவல்களை வழங்க வேண்டும்?

மதிப்பீட்டு ஆண்டு 2025-26 முதல் நீங்கள் பிரிவு 80 DD அல்லது பிரிவு 80U இன் கீழ் பிடித்தம் தொடர்பான கூடுதல் தகவல்களை வழங்க வேண்டும். நீங்கள் பிரிவு 80 DD அல்லது 80U இன் கீழ் பிடித்தத்தைக் கோர விரும்பினால், கீழே உள்ள விவரங்களை உள்ளிட வேண்டும்:

- இயலாமையின் தன்மை

- இயலாமை வகை

- பிடித்தம் செய்யப்படும் தொகை

- சார்ந்திருப்பவரின் PAN

- சார்ந்திருப்பவரின் ஆதார்

- தாக்கல் செய்யப்பட்ட படிவம் 10 IA இன் ஒப்புகை எண்

28. நான் பிரிவு 80D இன் கீழ் பிடித்தத்தைக் கோரினால் கூடுதல் தகவல்களை வழங்க வேண்டுமா?

மதிப்பீட்டு ஆண்டு 2025-26 முதல், பிரிவு 80D இன் கீழ் பிடித்தம் தொடர்பான கூடுதல் தகவல்களை நீங்கள் வழங்க வேண்டும். நீங்கள் பிரிவு 80D இன் கீழ் பிடித்தத்தைக் கோர விரும்பினால், கீழே உள்ள விவரங்களை உள்ளிட வேண்டும்:

- காப்பீட்டாளரின் பெயர் (காப்பீட்டு நிறுவனம்)

- பாலிசி எண்

- சுகாதார காப்பீட்டுத் தொகை

29. நான் பிரிவு 80 E, 80 EE, 80 EEA மற்றும் 80 EEB இன் கீழ் பிடித்தங்களைக் கோரினால் கூடுதல் தகவல்களை வழங்க வேண்டுமா?

மதிப்பீட்டு ஆண்டு 2025-26 முதல் பிரிவு 80E, 80EE, 80EEA மற்றும் 80EEB இன் கீழ் பிடித்தம் தொடர்பான கூடுதல் தகவல்களை நீங்கள் வழங்க வேண்டும். இந்த பிரிவுகளின் கீழ் நீங்கள் விலக்கு கோர விரும்பினால், கீழே உள்ள விவரங்களை உள்ளிட வேண்டும்:

- கடன் பெறப்பட்டது

- நிறுவனம் அல்லது வங்கியின் பெயர்

- கடன் கணக்கு எண்

- கடன் ஒப்புதலளிக்கப்பட்ட தேதி

- கடன்களின் மொத்த தொகை

- இன்றைய தேதியின்படி நிலுவையில் உள்ள கடன்

- வட்டித் தொகை

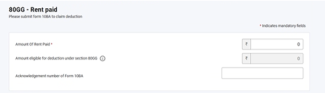

30. நான் பிரிவு 80 GG இன் கீழ் பிடித்தத்தைக் கோரினால் ஏதேனும் படிவத்தை தாக்கல் செய்ய வேண்டுமா?

மதிப்பீட்டு ஆண்டு 2025-26 முதல், நீங்கள் பிரிவு 80GG இன் கீழ் பிடித்தம் கோர விரும்பினால், வருமானவரி அறிக்கையை தாக்கல் செய்வதற்கு முன்பு படிவம் 10BAஐ கட்டாயமாகத் தாக்கல் செய்ய வேண்டும் மேலும் வருமானவரி அறிக்கையை தாக்கல் செய்யும் போது அட்டவணை 80 GG இல் படிவம் 10BA இன் விவரங்களை (ஒப்புகை எண்) உள்ளிட வேண்டும்.

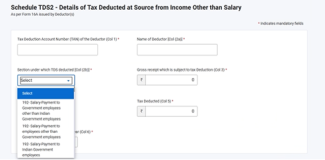

31. மதிப்பீட்டு ஆண்டு 2025-26க்கான ITR 4 இன் TDS அட்டவணையில் ஏதேனும் மாற்றம் உள்ளதா??

மதிப்பீட்டு ஆண்டு 2025-26 முதல், நீங்கள் TDSஐ கோர விரும்பினால், எந்த பிரிவின் கீழ் TDS கழிக்கப்பட்டது என்பதை நீங்கள் கட்டாயமாகத் தேர்ந்தெடுக்க வேண்டும்.

சொற்களஞ்சியம்

|

சுருக்கம்/சுருக்க விவரம் |

விளக்கம்/முழு வடிவம் |

|

a/c |

கணக்கு |

|

b/f |

முன்புள்ளபடி |

|

AY |

மதிப்பீட்டு ஆண்டு |

|

AOP |

நபர்களின் கூட்டமைப்பு |

|

AJP |

செயற்கையான சட்டப்பூர்வ நபர் |

|

BOI |

தனி நபர்களின் அமைப்பு |

|

CIN |

செலுத்து சீட்டு அடையாள எண் |

|

CPC |

ஒன்றிணைக்கப்பட்ட செயலாக்க மையம் |

|

படிவம் 26AS |

வருமான வரிச் சட்டம், 1961 இன் பிரிவு 285BB இன் கீழ் வருடாந்திர தகவல் அறிக்கை |

|

ITR |

வருமானவரி அறிக்கை |

|

u/s |

பிரிவின்கீழ் |

|

DIN |

ஆவண அடையாள எண் |

|

ECS |

மின்னணு தீர்வு அமைப்பு |

|

FY |

நிதி ஆண்டு |

|

GTI |

நிகர மொத்த வருமானம் |

|

ITBA |

வணிக வருமான வரி விண்ணப்பம் |

|

XML |

எக்ஸ்டென்ஸிபில் மார்க்கப் லாங்குவேஜ் |

|

HUF |

இந்து கூட்டுக் குடும்பம் |

|

ERI |

மின்னணு - அறிக்கை இடையீட்டாளர் |

|

OLTAS |

இணையவழி வரி கணக்கியல் முறை |

|

PAN |

நிரந்தர கணக்கு எண் |

|

JSON |

ஜாவாஸ்கிரிப்ட் ஆப்ஜக்ட் நொட்டேஷன் |

|

TDS |

மூலத்தில் பிடித்தம் செய்யப்பட்ட வரி |

|

TIN |

வரித் தகவல் வலையமைப்பு |

|

NSDL |

தேசிய பத்திர பாதுகாப்பு நிறுவனம் |

|

RNOR |

இந்தியாவில் குடியிருப்பவர் ஆனால் சாதாரண குடியிருப்பாளர் அல்ல |

|

MT |

மெட்ரிக் டன்கள் |

|

TCS |

மூலத்தில் வசூலிக்கப்பட்ட வரி |