1. மேலோட்ட பார்வை

ITR-4 முன் நிரப்புதல் மற்றும் தாக்கல் செய்தல் ஆகிய சேவைகள், பதிவுசெய்யப்பட்ட பயனர்களுக்கு மின்னணு-தாக்கல் இணைய முகப்பிலும், ஆஃப்லைன் பயன்பாட்டை அணுகுவதன் வாயிலாகவும் கிடைக்கிறது. இந்த சேவை தனிப்பட்ட வரி செலுத்துபவர், HUFகள் மற்றும் நிறுவனங்கள் (LLP தவிர) ITR-4 ஐ இணையத்தில் மின்னணு-தாக்கல் தாக்கல் செய்ய உதவுகிறது.

இந்த பயனர் கையேடு ஆன்லைன் பயன்முறை மூலம் ITR-4 ஐ தாக்கல் செய்வதற்கான செயல்முறையை உள்ளடக்கியது.

2. இந்த சேவையை பெறுவதற்கான முன் தேவைகள்

| பொது |

|

| மற்றவை |

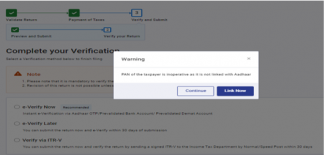

தயவுசெய்து கவனிக்கவும்: உங்கள் PAN உங்கள் ஆதாருடன் இணைக்கப்படவில்லை என்றால், உங்கள் PAN செயலற்றதாக ஆக்கப்படும். அப்படியானால் நீங்கள் "ஆதார் உடன் இணைக்கப்படாததால் உங்கள் PAN செயலிழந்துவிட்டது" என்ற டிக்கர் செய்தியைப் பெறுவீர்கள். சில அணுகல்கள் மட்டுப்படுத்தப்பட்டதாக இருக்கலாம். 234H பிரிவின் கீழ் தேவையான கட்டணங்களை செலுத்திய பிறகு உங்கள் PAN எண்ணை இணைத்து செயல்படுத்தலாம்.

|

3. படிவத்தைப் பற்றி

3.1 நோக்கம்

வருமானவரி அறிக்கை என்பது வரி செலுத்துபவர் வருமானம் மற்றும் அதன் மீதான வரி பற்றிய தகவல்களை ஆண்டுதோறும் வருமானவரித் துறைக்கு தாக்கல் செய்யும் படிவமாகும். பழைய அல்லது புதிய வரி விதிப்பு முறையில் வருமானவரி அறிக்கையை தாக்கல் செய்வதற்கு, கீழே உள்ள 3.2 இன் படி அளவுகோல்களை பூர்த்தி செய்யும் இந்தியாவில் வசிக்கும் தனிநபர்கள், HUFகள் மற்றும் நிறுவனங்கள் (LLPகள் தவிர) படிவம் ITR-4ஐ பயன்படுத்தலாம்.

3.1 இதை யார் பயன்படுத்தலாம்?

ITR-4 ஐ பின்வரும் நிபந்தனைகளை பூர்த்தி செய்யும் ஒரு இந்தியாவில் வசிக்கும் தனிநபர்கள்/ இந்து கூட்டு குடும்பம் (HUF)/ கூட்டாண்மை அமைப்பு தாக்கல் செய்யலாம்:

- வணிகம் அல்லது தொழில்முறை வருமானம் உடையவர்

- பிரிவு 44AD அல்லது 44AE இன் கீழ் கணக்கிடப்பட்ட வணிக வருமானத்திலிருந்து வருமானம் உள்ளவர்

- பிரிவு 44ADA இன் கீழ் கணக்கிடப்பட்ட தொழிலில் இருந்து வருமானம் உடையவர்

- நீண்ட கால மூலதன ஆதாயங்கள் பிரிவு 112 A இன் கீழ் ரூ. 1.25 லட்சம் வரை (முன்னோக்கி கொண்டு வரப்பட்ட அல்லது முன்னோக்கி கொண்டு செல்லப்பட வேண்டிய மூலதன இழப்பு இல்லாமல்) உள்ளவர்

- ஒன்றுக்கு மேற்பட்ட வீட்டுச் சொத்திலிருந்து வருமானம் இல்லாதவர்

4. படிவம் ஒரு பார்வை

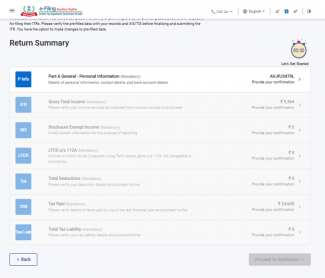

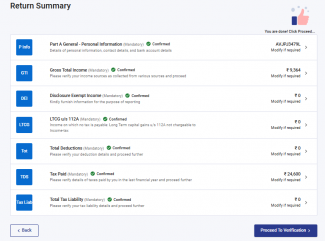

ITR-4 இல் ஆன்லைன் பயன்முறையில் படிவத்தை சமர்ப்பிப்பதற்கு முன்பு நீங்கள் நிரப்ப வேண்டிய ஆறு பிரிவுகள் உள்ளன, மேலும் ஒரு முன்னோட்ட பக்கம் உள்ளது அதில் ஏற்கனவே நிரப்பப்பட்ட உங்களின் அனைத்து விவரங்களையும் சரிபார்க்க முடியும். பிரிவுகள் கீழே உள்ளவாறு:

- தனிப்பட்ட தகவல்

- நிகர மொத்த வருமானம்

- விலக்கு வருமானம் மற்றும் வெளிப்படுத்தல்கள்/தெரிவித்தல்

- மொத்த பிடித்தங்கள்

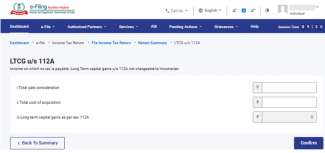

- பிரிவு 112 A இன் கீழ் நீண்ட கால மூலதன ஆதாயங்கள் உடையவர்

- செலுத்தப்பட்ட வரிகள்

- மொத்த வரி நிலுவை

ITR-4 இன் பல்வேறு பிரிவுகள் பற்றிய விரைவான தகவல்கள்:

4.1 தனிப்பட்ட தகவல்

ITR இன் தனிப்பட்ட தகவல் பிரிவில், உங்கள் மின்னணு தாக்கல் சுயவிவரத்திலிருந்து தானாக நிரப்பப்பட்ட தரவை நீங்கள் சரிபார்க்க வேண்டும். உங்கள் தனிப்பட்ட தரவுகளில் சிலவற்றை நேரடியாக படிவத்தில் திருத்த முடியாது. இருப்பினும், உங்கள் மின்னணு-தாக்கல் சுயவிவரத்திற்குச் சென்று தேவையான மாற்றங்களைச் செய்யலாம். உங்கள் மின்னணு தாக்கல் சுயவிவரத்தில் உங்கள் தொடர்பு விவரங்கள், தாக்கல் வகை விவரங்கள், அங்கீகரிக்கப்பட்ட பிரதிநிதி, கூட்டாளர் விவரங்கள் (பொருந்தினால்) மற்றும் வங்கி விவரங்களை நீங்கள் திருத்தலாம்.

தொடர்பு விவரங்கள்

தாக்கல் வகை விவரங்கள்

கவனத்திற்கு:

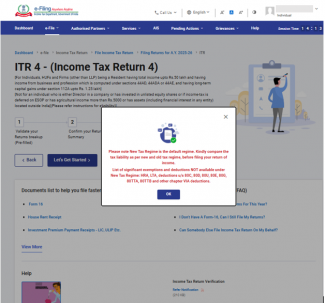

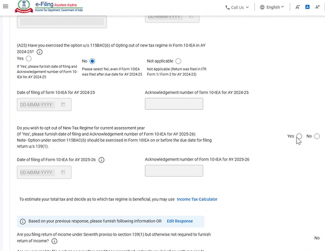

நிதிச் சட்டம் (எண். 2), 2024 புதிய வரி விதிப்பு முறையை, தனிநபர், HUF, AOP (கூட்டுறவு சங்கங்கள் அல்லாதவை), BOI இணைக்கப்பட்டாலும் இல்லாவிட்டாலும், அல்லது செயற்கையான சட்டப்பூர்வ நபர் ஆகியவர்களுக்கு, புதிய வரி விதிப்பு முறையை இயல்புநிலை வரி விதிப்பு முறையாக மாற்ற வேண்டும் என்பதற்காக பிரிவு 115BAC(1A) ஐ இணைத்துள்ளது. வரி செலுத்துபவர் புதிய வரி விதிப்பு முறையின்படி வரி செலுத்த விரும்பவில்லை என்றால், அவர் வெளிப்படையாக அதிலிருந்து விலகி, பழைய வரி விதிப்பு முறையின் கீழ் வரி விதிக்கப்படுவதைத் தேர்வு செய்ய வேண்டும்.

ஒரு வணிகம் அல்லது தொழிலில் இருந்து வருமானம் கொண்ட ஒரு மதிப்பீட்டாளர் புதிய வரி விதிப்புமுறையிலிருந்து விலகி, தொடர்புடைய ஆண்டுக்கு பழைய வரி விதிப்புமுறைக்கு மாறலாம். இருப்பினும், வணிகம் அல்லது தொழில் வருமானம் உடைய, வரி செலுத்துபவர் ஒவ்வொரு ஆண்டும் இரண்டு வரி விதிப்பு முறைகளில் ஒன்றைத் தேர்வுசெய்யத் தகுதி பெறமாட்டார். படிவம் 10-IEA-ஐ தாக்கல் செய்த பிறகு, புதிய வரி விதிப்பு முறையிலிருந்து விலகுவதற்கு வரி செலுத்துபவர் தேர்வு செய்திருந்தால், அடுத்த ஆண்டில் புதிய வரி விதிப்பு முறையில் மீண்டும் நுழைய ஒரே ஒரு வாய்ப்பு மட்டுமே உள்ளது. வரி செலுத்துபவர் புதிய வரி விதிப்பு முறைக்கு திரும்பியவுடன், மீண்டும் வரி விதிப்பு முறைகளை மாற்றுவதற்கான விருப்பங்கள் அடுத்தடுத்த ஆண்டுகளுக்கு கிடைக்காது.

இருப்பினும், இதை பிரிவு 139(1) இன் கீழ் வருமானவரி அறிக்கை தாக்கல் செய்வதற்கான உரிய தேதியில் அல்லது அதற்கு முன்னர் படிவம் எண் 10-IEA இல் விலகுவதற்கான இந்த விருப்பத்தை பயன்படுத்த வேண்டும்.

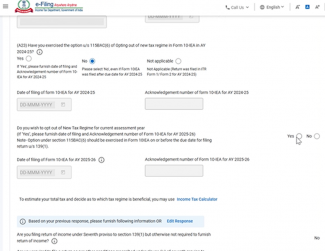

- மதிப்பீட்டு ஆண்டு 2024-25 இல் புதிய வரி விதிப்பு முறையிலிருந்து நீங்கள் விலகியிருந்தீர்கள் என்றால்: "ஆம்" என்பதைத் தேர்ந்தெடுத்து, தாக்கல் செய்யப்பட்ட தேதி மற்றும் தாக்கல் செய்த படிவம் 10-IEA இன் ஒப்புகை எண்ணை உள்ளிடவும்.

- மதிப்பீட்டு ஆண்டு 2024-25 இல் புதிய வரி விதிப்பு முறையிலிருந்து நீங்கள் விலகவில்லை என்றால் "இல்லை" என்பதைத் தேர்ந்தெடுக்கவும்.

- முன்னர் தாக்கல் செய்யவில்லை அல்லது முன்பு ITR 1 அல்லது 2 ஐ தாக்கல் செய்தது போன்ற ஏதேனும் காரணங்களால் இந்த கேள்வி உங்களுக்குப் பொருந்தவில்லை என்றால்; தயவுசெய்து "பொருந்தாது" என்பதைத் தேர்ந்தெடுக்கவும்.

- நீங்கள் மதிப்பீட்டு ஆண்டு 2024-25 இல் புதிய வரி விதிப்பு முறையிலிருந்து விலகி, மதிப்பீட்டு ஆண்டு 2025-26 இலும் தொடர்ந்து புதிய வரி விதிப்பு முறையிலிருந்து விலக விரும்பினால், ITR இல் "நடப்பு மதிப்பீட்டு ஆண்டிற்கு புதிய வரி விதிப்பு முறையிலிருந்து தொடர்ந்து விலக விரும்புகிறீர்களா" என்ற கேள்விக்கான பதிலை 'ஆம்' எனத் தேர்ந்தெடுக்கவும். நீங்கள் மதிப்பீட்டு ஆண்டு 2024-25 இல் வரி விதிப்பு முறையிலிருந்து விலகி, மதிப்பீட்டு ஆண்டு 2025-26 இல் புதிய வரி விதிப்பு முறையிலிருந்து விலக விரும்பவில்லை என்றால், "நடப்பு மதிப்பீட்டு ஆண்டிற்கு புதிய வரி விதிப்பு முறையிலிருந்து தொடர்ந்து விலக விரும்புகிறீர்களா" என்ற கேள்விக்கான பதிலை 'இல்லை' எனத் தேர்ந்தெடுத்து, 2025-26 ஆம் ஆண்டில் புதிய வரி விதிப்பு முறையில் மீண்டும் நுழைய படிவம் 10-IEA ஐ தாக்கல் செய்யவும்.

- நீங்கள் மதிப்பீட்டு ஆண்டு 2024-25 இல் புதிய வரி விதிப்பு முறை விலகலுக்கு இல்லை அல்லது NA எனத் தேர்ந்தெடுத்திருந்து, தற்போதைய மதிப்பீட்டு ஆண்டு 2025-26க்கு புதிய விதிப்பு முறையிலிருந்து விலக விரும்புகிறீர்களா: "ஆம்" அல்லது "இல்லை" என்பதைத் தேர்ந்தெடுக்கவும். இந்த விருப்பத்திற்கு ஆம் தேர்ந்தெடுக்கப்பட்டால், மதிப்பீட்டு ஆண்டு 2025-26 இல் தாக்கல் செய்யப்பட்ட படிவம் 10-IEA இன் தாக்கல் தேதி மற்றும் ஒப்புகை எண்ணை உள்ளிடவும். வருமானவரிச் சட்டம், 1961 இன் பிரிவு 139(1) இன் கீழ் வருமானவரி அறிக்கையை தாக்கல் செய்வதற்கு, படிவம் 10-IEA உரிய தேதிக்குள் தாக்கல் செய்யப்பட வேண்டும்.

வங்கி விவரங்கள்

4.2 மொத்த வருமானம்

மொத்த வருமானம் பிரிவில், முன்னரே நிரப்பப்பட்ட விவரங்களை நீங்கள் சீராய்வு செய்து ஊதியம் / ஓய்வூதியம், வீட்டுச் சொத்து, வணிகம் அல்லது தொழில் மற்றும் பிற ஆதாரங்களைச் [வட்டி வருமானம், குடும்ப ஓய்வூதியம், போன்றவை] சரிபார்க்கலாம். மீதமுள்ள / கூடுதல் விவரங்கள் ஏதேனும் இருந்தால் அவற்றையும் நீங்கள் உள்ளிட வேண்டும்.

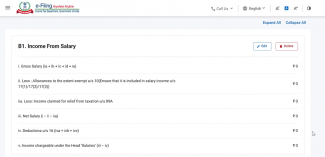

ஊதியத்திலிருந்து வருமானம்

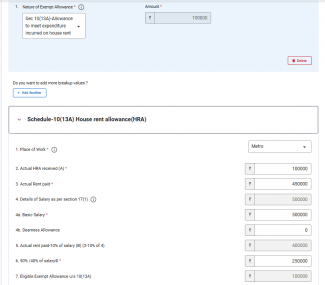

பிரிவு 10(13A) இன் கீழ் HRA விலக்கு கோருவதற்கான கூடுதல் தகவல்.

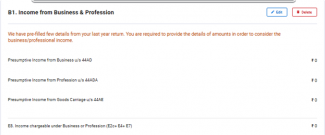

வணிகம் மற்றும் தொழில் மூலமாக கிடைக்கும் வருமானம்:

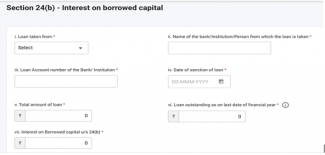

ஒரு வீட்டின் சொத்திலிருந்து வருமானம் மற்றும் கடன் வாங்கிய மூலதனத்தின் மீதான வட்டி விவரங்கள்

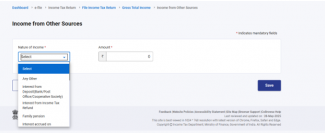

பிற மூலங்களிலிருந்து வருமானம்

4.3 விலக்கு வருமானம் மற்றும் வெளிப்படுத்தல்கள்/தெரிவித்தல்

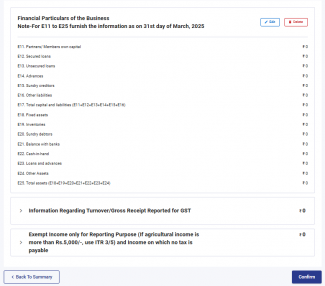

வெளிப்படுத்தல்கள் மற்றும் விலக்களிக்கப்பட்ட வருமானம் பிரிவில், வணிகம் தொடர்பான நிதி விவரங்கள், GST க்கு அறிவிக்கப்பட்ட மொத்த ரசீதுகளைப் பற்றிய தகவல்கள் (விருப்பத்தேர்வு) மற்றும் விலக்களிக்கப்பட்ட வருமானம் ஆகிய விவரங்களை நீங்கள் வழங்க வேண்டும்.

4.4 பிரிவு 112A இன் கீழ் நீண்ட கால மூலதன ஆதாயங்கள்:

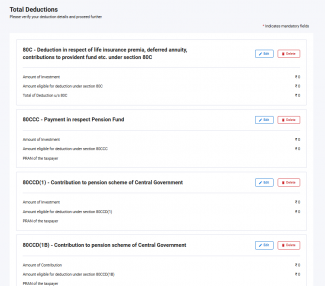

4.5 மொத்த பிடித்தங்கள்

மொத்த பிடித்தங்கள் பிரிவில், வருமானவரி சட்டத்தின் பிரிவு VI-A இன் கீழ் நீங்கள் உரிமைகோர வேண்டிய ஏதாவது பிடித்தங்களை நீங்கள் சேர்க்கலாம் மற்றும் சரிப்பார்க்கலாம்.

குறிப்பு: மதிப்பீட்டு ஆண்டு 2025-26 இலிருந்து பிடித்தங்களைப் பெறுவதற்கு நீங்கள் சில கூடுதல் தகவல்களை வழங்க வேண்டும்.

பிரிவு 80C

பிரிவு 80 D

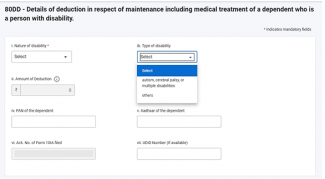

பிரிவு 80DD

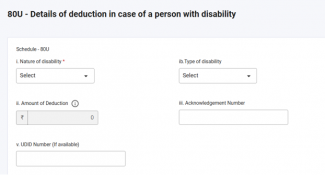

பிரிவு 80U

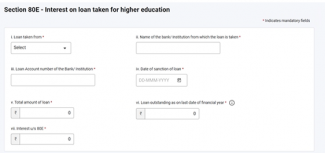

பிரிவு 80E

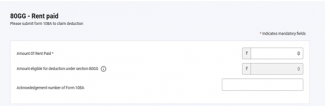

பிரிவு 80GG

தயவுசெய்து கவனிக்கவும்:

1. நீங்கள் பழைய வரி விதிப்பு முறையை தேர்வு செய்யவில்லை என்றால், பிரிவு 80CCD (2) இன் கீழ் NPS கணக்கிற்கான அடுக்கு-1 வேலை வழங்குபவர்களின் பங்களிப்பு மற்றும் பிரிவு 80CCH இல் அக்னிவீர் கார்பஸ் நிதியில் வைப்பு செய்யப்பட்ட தொகை மட்டுமே செயல்படுத்தப்படும்.

2. வரி செலுத்துபவர் பழைய வரி விதிப்பு முறையைத் தேர்ந்தெடுத்து, ஆட்டிசம், பெருமூளை முடக்குவாதம் அல்லது பல குறைபாடுகளுக்கு பிரிவு 80DD அல்லது 80U இன் கீழ் விலக்கு கோரினால், வருமானவரி அறிக்கை தாக்கல் செய்வதற்கு முன் படிவம் 10-IAஐ தாக்கல் செய்வது கட்டாயமாகும்.

3. வரி செலுத்துபவர் பழைய வரி விதிப்பு முறையைத் தேர்ந்தெடுத்து பிரிவு 80GG இன் கீழ் விலக்கு கோரினால், வருமானவரி அறிக்கையை தாக்கல் செய்வதற்கு முன் படிவம் 10BA ஐ தாக்கல் செய்வது கட்டாயமாகும்.

4. 80CCD(1) மற்றும் 80CCD(1B) இன் கீழ் விலக்கு கோருவதற்கு PRAN கட்டாயமாக தேவை

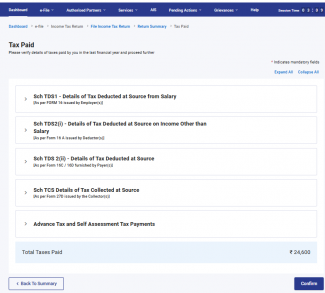

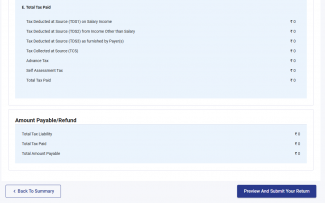

4.6 செலுத்தப்பட்ட வரிகள்

செலுத்தப்பட்ட வரிகள் பிரிவில், நீங்கள் முந்தைய ஆண்டில் செலுத்திய வரிகளை நீங்கள் சரிபார்க்க வேண்டும். வரி விவரங்களில் சம்பளம் / சம்பளம் அன்றி வழங்குபவரா(ர்களா)ல் அளிக்கப்பட்ட தொகையிலிருந்து பெறப்பட்ட TDS, TCS, முன்கூட்டிய வரி மற்றும் சுய மதிப்பீட்டு வரி ஆகியவை அடங்கும்.

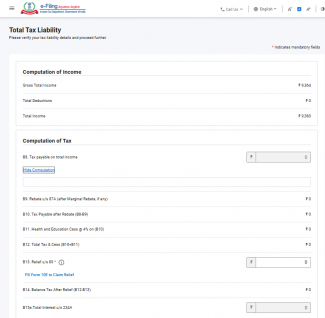

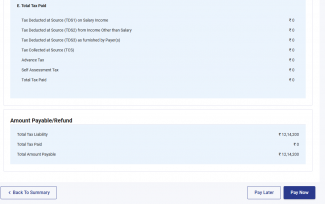

4.7 மொத்த வரி நிலுவை

மொத்த வரி நிலுவை பிரிவில், நீங்கள் வருமானக் கணக்கீடு, வரிக் கணக்கீடு மற்றும் மொத்த வரி, செஸ் மற்றும் வட்டி ஆகியவற்றைக் காண முடியும். வரி பிரிவின் கணக்கீட்டில் நீங்கள் முன்பு நிரப்பிய பிரிவுகளின் படி உங்கள் வரி பொறுப்பு விவரங்களை சரிபார்க்க வேண்டும்.

5. ITR 4 ஐ அணுகுவது மற்றும் சமர்ப்பிப்பது எப்படி

பின்வரும் வழிகாட்டல் மூலம் உங்கள் ITR - ஐத் தாக்கல் செய்து சமர்ப்பிக்கலாம்:

- ஆன்லைன் பயன்முறை – மின்னணு-தாக்கல் இணைய முகப்பு மூலம்

- ஆஃப்லைன் பயன்முறை - ஆஃப்லைன் பயன்பாடு அல்லது எக்செல் பயன்பாடு மூலம்

ஆன்லைன் பயன்முறையில் ITR தாக்கல் செய்து சமர்ப்பிக்க கீழே உள்ள படிகளைப் பின்பற்றவும்:

படி 1: உங்கள் பயனர் ID மற்றும் கடவுச்சொல்லை பயன்படுத்தி மின்னணு-தாக்கல் இணைய முகப்பில் உள்நுழையவும்.

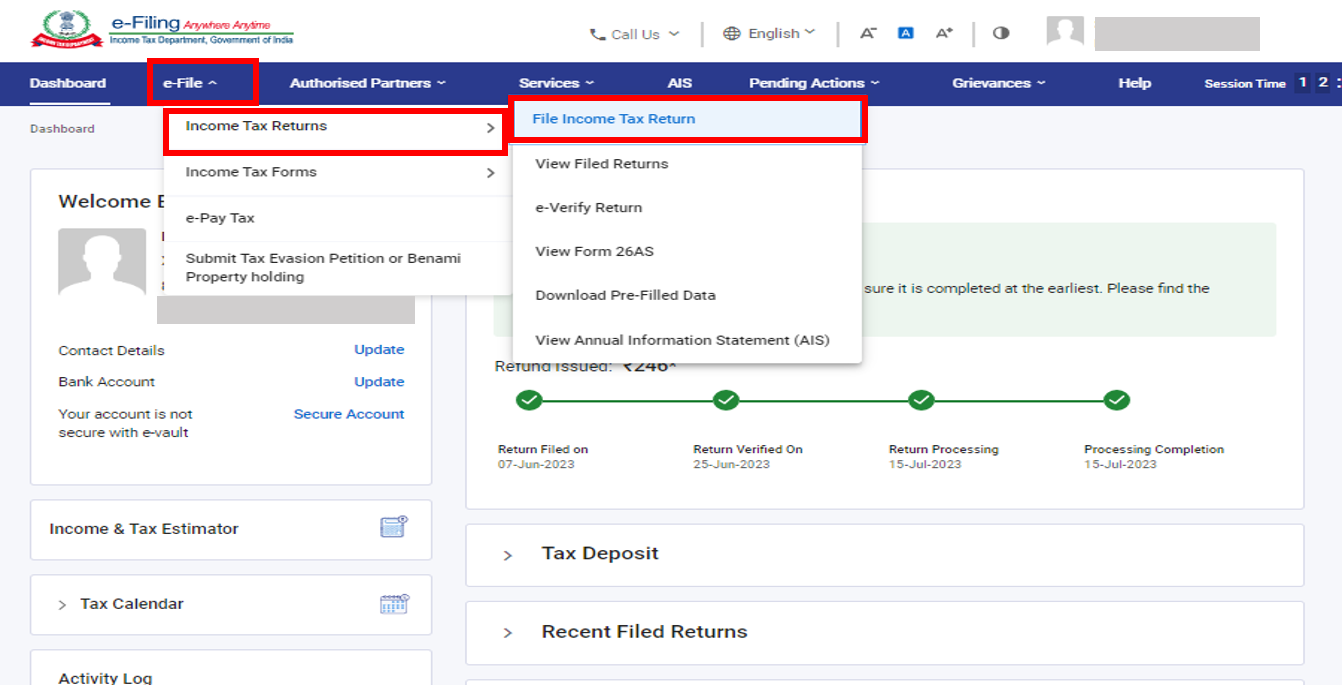

படி 2: உங்கள் முகப்புப் பலகையில், மின்னணு-தாக்கல்>வருமானவரிப் படிவங்கள் > வருமானவரி அறிக்கையை தாக்கல் செய்யவும் என்பதை கிளிக் செய்யவும்.

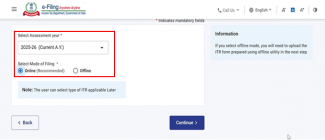

படி 3: மதிப்பீட்டு ஆண்டை 2025-26 ஆகவும், ஆன்லைனில் தாக்கல் செய்யும் முறையையும் தேர்ந்தெடுத்து தொடரவும் என்பதைக் கிளிக் செய்யவும்.

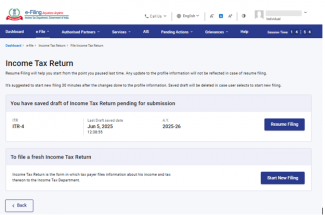

படி 4: நீங்கள் ஏற்கனவே வருமானவரி அறிக்கையை பூர்த்தி செய்து சமர்ப்பிப்புக்காக நிலுவையில் இருந்தால், தாக்கல் செய்வதைத் தொடரவும் என்பதை கிளிக் செய்யவும். சேமிக்கப்பட்ட வருமானவரி படிவத்தை நிராகரித்து, புதிதாக வருமானவரி படிவத்தின் தயாரிப்பை தொடங்க விரும்பினால், புதிய தாக்கலை தொடங்குக என்பதை கிளிக் செய்யவும்.

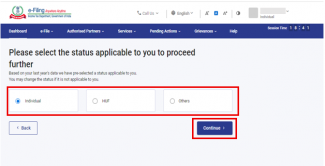

படி 5: உங்களுக்குப் பொருந்தும் நிலையை தேர்ந்தெடுத்து, மேலும் தொடர தொடரவும் என்பதை கிளிக் செய்யவும்.

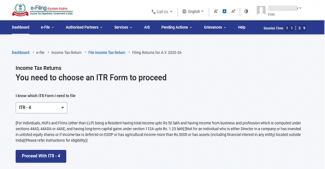

படி 6: கீழ்தோன்றும் பட்டியலில் இருந்து பொருந்தக்கூடிய வருமானவரி அறிக்கையைத் தேர்ந்தெடுத்து ITR-4 4 உடன் தொடரவும் என்பதை கிளிக் செய்யவும்.

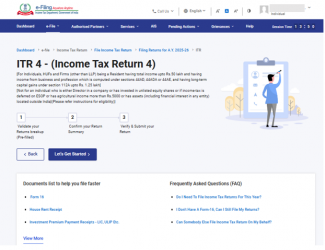

படி 7: உங்களுக்கு பொருந்தக்கூடிய ITRஐ நீங்கள் தேர்ந்தெடுத்தவுடன், தேவையான ஆவணங்களின் பட்டியலைக் குறித்துக்கொண்டு, தொடங்கலாம் என்பதை கிளிக் செய்யவும்.

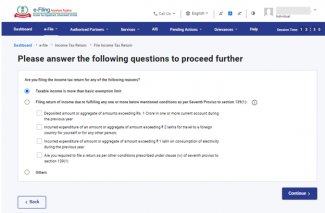

படி 8: ITR தாக்கல் செய்வதற்கான காரணம் குறித்து உங்களுக்கு பொருந்தும் தேர்வுப்பெட்டியைத் தேர்ந்தெடுத்து தொடரவும் என்பதைக் கிளிக் செய்யவும்.

படி 9: உங்கள் முன்-நிரப்பப்பட்ட தரவை சீராய்வு செய்து தேவைப்பட்டால் திருத்தம் மேற்கொள்ளவும். மீதமுள்ள / கூடுதல் தகவல்களை [தேவையிருப்பின்] உள்ளிட்டு ஒவ்வொரு பிரிவின் இறுதியிலும் உறுதிப்படுத்தவும் என்பதை கிளிக் செய்யவும்.

கவனத்திற்கு:

நிதிச் சட்டம் (எண். 2), 2024 புதிய வரி விதிப்பு முறையை, தனிநபர், HUF, AOP (கூட்டுறவு சங்கங்கள் அல்லாதவை), BOI இணைக்கப்பட்டாலும் இல்லாவிட்டாலும், அல்லது செயற்கையான சட்டப்பூர்வ நபர் ஆகியவர்களுக்கு, புதிய வரி விதிப்பு முறையை இயல்புநிலை வரி விதிப்பு முறையாக மாற்ற வேண்டும் என்பதற்காக பிரிவு 115BAC(1A) ஐ இணைத்துள்ளது. வரிசெலுத்துபவர் புதிய வரி விதிப்பு முறையின்படி வரி செலுத்த விரும்பவில்லை என்றால், அவர் வெளிப்படையாக அதிலிருந்து விலகி, பழைய வரி விதிப்பு முறையின் கீழ் வரி விதிக்கப்படுவதைத் தேர்வு செய்ய வேண்டும்

ஒரு வணிகம் அல்லது தொழிலில் இருந்து வருமானம் கொண்ட ஒரு மதிப்பீட்டாளர் புதிய வரி விதிப்புமுறையிலிருந்து விலகி, தொடர்புடைய ஆண்டுக்கு பழைய வரி விதிப்புமுறைக்கு மாறலாம். இருப்பினும், பிரிவு 139(1) இன் கீழ் வருமானவரி அறிக்கை தாக்கல் செய்வதற்கான உரிய தேதியில் அல்லது அதற்கு முன்னர் படிவம் எண் 10IEA இல் இந்த விருப்பத்தைப் பயன்படுத்த வேண்டும்.

கவனத்திற்கு:

- மதிப்பீட்டு ஆண்டு 2024-25 இல் புதிய வரி விதிப்பு முறையிலிருந்து நீங்கள் விலகியிருந்தீர்கள் என்றால்: “ஆம், இல்லை அல்லது பொருந்தாது” என்பதைத் தேர்ந்தெடுக்கவும். ஆம் தேர்ந்தெடுக்கப்பட்டிருந்தால், படிவம் 10-IEA தாக்கல் செய்யப்பட்ட தேதி மற்றும் ஒப்புகை எண்ணை உள்ளிடவும்.

- நீங்கள் மதிப்பீட்டு ஆண்டு 2024-25க்கு இல்லை அல்லது NA ஐ தேர்ந்தெடுத்து, நடப்பு மதிப்பீட்டு ஆண்டு 2025-26க்கு புதிய வரி விதிப்பு முறையிலிருந்து விலக விரும்பினால்: "ஆம்" என்பதைத் தேர்ந்தெடுக்கவும், இல்லையெனில் "இல்லை" என்பதைத் தேர்ந்தெடுக்கவும். ஆம் தேர்ந்தெடுக்கப்பட்டிருந்தால், படிவம் 10-IEA தாக்கல் செய்யப்பட்ட தேதி மற்றும் ஒப்புகை எண்ணை உள்ளிடவும்.

படி 10: உங்கள் வருமானம் மற்றும் பிடித்தம் விவரங்களை வெவ்வேறு பிரிவுகளில் உள்ளிடவும். படிவத்தின் அனைத்து பிரிவுகளையும் நிறைவு செய்து உறுதி செய்த பிறகு, தொடரவும் என்பதை கிளிக் செய்யவும்.

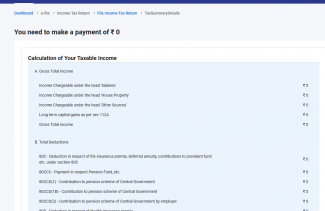

படி 11: வரிப் பொறுப்பு இருந்தால்

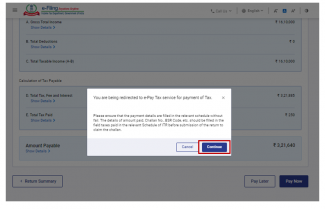

நீங்கள் வழங்கிய விவரங்களின் அடிப்படையில் உங்கள் வரி கணக்கீடுகளின் சுருக்கம் உங்களுக்குக் காட்டப்படும். கணக்கீட்டின் அடிப்படையில் செலுத்த வேண்டிய வரிப் பொறுப்பு இருந்தால், பக்கத்தின் கீழ்ப்பகுதியில் இப்போது வரி செலுத்தவும் மற்றும் பின்னர் வரி செலுத்தவும் என்ற விருப்பத்தேர்வுகளை காண்பீர்கள். இப்போதே செலுத்தவும் விருப்பத்தைப் பயன்படுத்த பரிந்துரைக்கப்படுகிறது.

படி 11a(i) : நீங்கள் "இப்போது பணம் செலுத்து" என்பதைக் கிளிக் செய்தால், நீங்கள் மின்னணு-வரி செலுத்துதல் சேவைக்கு திருப்பி விடப்படுவீர்கள். தொடரவும் என்பதை கிளிக் செய்யவும்.

- குறிப்பு: நீங்கள் தொடரவும் என்பதை கிளிக் செய்த பிறகு வரி செலுத்துவதற்காக இணைய முகப்பில் உள்ள மின்னணு-வரி செலுத்தல் பக்கத்திற்கு நீங்கள் அழைத்துச் செல்லப்படுவீர்கள். மேலும் அறிய மின்னணு-வரி செலுத்தல் பற்றிய பயனர் கையேடுகளைப் பார்க்கவும்.

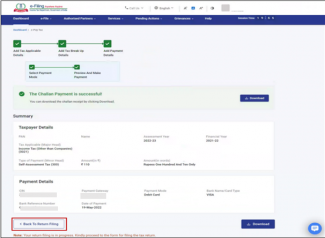

படி 11a(ii): மின்னணு-தாக்கல் இணைய முகப்பு மூலம் வெற்றிகரமாக பணம் செலுத்திய பிறகு, ஒரு வெற்றி செய்தி காண்பிக்கப்படும். ITR தாக்கல் செய்ய அறிக்கை தாக்கலுக்கு செல்லவும் என்பதைக் கிளிக் செய்யவும்.

- நீங்கள் பின்னர் பணம் செலுத்தத் தேர்வுசெய்தால், உங்கள் வருமானவரி அறிக்கையைத் தாக்கல் செய்த பிறகு பணம் செலுத்தலாம், ஆனால் இயல்புநிலையில் மதிப்பீட்டாளராகக் கருதப்படும் ஆபத்து உள்ளது, மேலும் செலுத்த வேண்டிய வரிக்கு வட்டி செலுத்துவதற்கான பொறுப்பு எழலாம்.

படி 12: வரி பொறுப்பு இல்லாவிட்டால் (கோரிக்கை இல்லை / பணம் திரும்பப் பெறுதல் இல்லை) அல்லது நீங்கள் பணம் திரும்பப் பெறுதலுக்கு தகுதியுடையவராக இருந்தால்

வருமானவரி அறிக்கை முன்னோட்டம் என்பதை கிளிக் செய்யவும். வரி செலுத்தும் தேவை ஏதும் இல்லை என்றால் அல்லது வரி கணக்கீடு அடிப்படையில் பணத்தைத் திரும்பப் பெற்றால், பார்வையிட்டபின் படிவத்தை சமர்ப்பிக்கும் பக்கத்திற்க்கு அழைத்துச் செல்லப்படுவீர்கள்

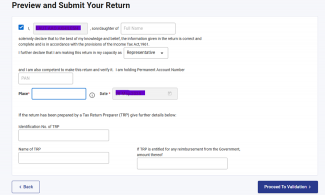

படி 13: வருமானவரி அறிக்கை முன்னோட்டம் மற்றும் சமர்ப்பித்தல் பக்கத்தில், இடம், பெயர் மற்றும் பிற விவரங்கள் தானாகவே நிரப்பப்படும், பின்னர் உறுதிமொழி தேர்வுப்பெட்டியைத் தேர்ந்தெடுத்து சரிபார்ப்புக்கு தொடரவும் என்பதை கிளிக் செய்யவும்

குறிப்பு: உங்கள் வருமானவரி அறிக்கை தயார் செய்வதில் ஒரு வரி அறிக்கை தயாரிப்பவர் அல்லது TRP ஈடுபடவில்லை என்றால், TRP தொடர்பான உரைப்பெட்டிகளைக் காலியாக விட்டு விடலாம்.

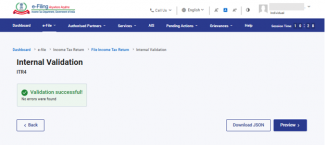

படி 14: உள்ளக சரிபார்ப்பு வெற்றிகரமாக முடிந்ததும், முன்னோட்டம் என்பதை கிளிக் செய்யவும்.

குறிப்பு: வருமானவரி அறிக்கையிலுள்ள பிழைகளின் பட்டியல் உங்களுக்கு காட்டப்பட்டால், பிழைகளை சரிசெய்ய நீங்கள் மீண்டும் படிவத்திற்கு செல்ல வேண்டும். பிழைகள் எதுவும் இல்லை என்றால், உங்கள் வருமானவரி அறிக்கையை முன்னோட்டமிட தொடரலாம்.

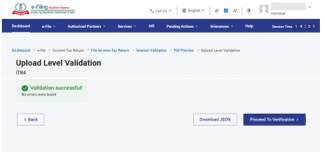

படி 15: வருமானவரி அறிக்கை முன்னோட்டம் பக்கத்தில் சரிபார்ப்புக்கு தொடரவும் என்பதை கிளிக் செய்யவும்.

படி 16: சரியாக உள்ளதா என்று பார்த்ததும், சரிபார்ப்புக்கு தொடரவும் என்பதை கிளிக் செய்யவும்.

குறிப்பு: உங்கள் வருமானவரி அறிக்கையில், சரிபார்ப்புப் பிழைகள் ஏதேனும் இருந்தால், அவற்றின் பட்டியல் உங்களுக்குக் காண்பிக்கப்படும். பிழைகளை சரிசெய்ய நீங்கள் மீண்டும் படிவத்திற்கு செல்ல வேண்டும். பிழைகள் ஏதும் இல்லை என்றால், சரிபார்ப்பை தொடரவும் என்பதை கிளிக் செய்வதன் மூலம் உங்கள் வருமானவரி படிவத்தை மின்னணு-சரிபார்ப்பை தொடரலாம்.

படி 17: உங்கள் சரிபார்ப்பை முடிக்கவும் பக்கத்தில், உங்களுக்கு விருப்பமான விருப்பத்தைத் தேர்ந்தெடுத்து தொடரவும் என்பதை கிளிக் செய்யவும்.

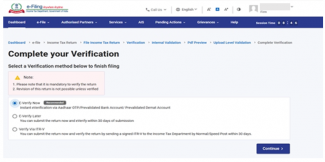

உங்கள் வருமானவரி அறிக்கையை சரிபார்ப்பது கட்டாயமாகும், மேலும் உங்கள் ITR ஐ சரிபார்க்க மின்னணு-சரிபார்ப்பு முறை என்பது (பரிந்துரைக்கப்பட்ட விருப்பம் – இப்போது மின்னணு சரிபார்க்கவும்) எளிதான வழியாகும் – மேலும் இது கையொப்பமிடப்பட்ட காகித ITR-V ஐ விரைவு அஞ்சல் மூலம் CPCக்கு அனுப்புவதை விட விரைவானது, காகிதமற்றது மற்றும் பாதுகாப்பானது.

குறிப்பு: நீங்கள் பின்னர் மின்னணு-சரிபார்ப்பு என்பதை தேர்வுசெய்தாலும், உங்கள் வருமானவரி அறிக்கையை நீங்கள் சமர்ப்பிக்கலாம், இருப்பினும், உங்கள் ITR தாக்கல் செய்த 30 நாட்களுக்குள் உங்கள் வருமானவரி அறிக்கையை சரிபார்க்க வேண்டும்.

படி 18: மின்னணு-சரிபார்ப்பு பக்கத்தில், நீங்கள் எந்த விருப்பத்தைப் பயன்படுத்தி வருமானவரி அறிக்கையை மின்னணு-சரிபார்க்க விரும்புகிறீர்களோ அதைத் தேர்ந்தெடுத்து, தொடரவும் என்பதை கிளிக் செய்யவும்.

குறிப்பு:

- மேலும் அறிய பயனர் கையேட்டை எவ்வாறு மின்னணு சரிபார்ப்பது என்பதைப் பார்க்கவும்.

- ITR-V வழியாக சரிபார்ப்பைத் தேர்ந்தெடுத்தால், உங்கள் ITR-V இன் கையொப்பமிடப்பட்ட பிசிக்கல் நகலை 30 நாட்களுக்குள் மையப்படுத்தப்பட்ட செயலாக்க மையம், வருமான வரித் துறை, பெங்களூரு 560500க்கு விரைவு தகவல் மூலம் அனுப்ப வேண்டும்.

- தயவுசெய்து உங்கள் வங்கிக் கணக்கை முன்கூட்டியே சரிபார்த்து உறுதிப்படுத்திக் கொள்ளவும், இதனால் எந்தவொரு திரும்பப் பெறப்படும் தொகையையும் உங்கள் வங்கிக் கணக்கில் வரவு வைக்க ஏதுவாகும்.

- மேலும் அறிய எனது வங்கி கணக்கு பயனர் கையேட்டைப் பார்க்கவும்.

தயவுசெய்து கவனிக்கவும்: 31/03/2024 தேதியிட்ட 2024 ஆம் ஆண்டின் 2 ஆம் அறிவிப்பின்படி-

- வருமானவரி அறிக்கை பதிவேற்றப்பட்ட 30 நாட்களுக்குள் மின்னணு சரிபார்ப்பு/lTRV சமர்ப்பிக்கப்பட்டிருந்தால் - இதுபோன்ற சந்தர்ப்பங்களில், வருமான அறிக்கையை பதிவேற்றிய தேதி வருமானவரி அறிக்கையை வழங்கிய தேதியாக கருதப்படும்.

- வருமானவரி அறிக்கை பதிவேற்றப்பட்டு, ஆனால் மின்னணு சரிபார்ப்பு அல்லது ITR-V பதிவேற்றப்பட்ட 30 நாட்களுக்குப் பிறகு சமர்ப்பிக்கப்பட்டால், மின்னணு சரிபார்ப்பு அல்லது ITR-V சமர்ப்பித்த தேதி வருமானவரி அறிக்கையைத் தாக்கல் செய்யும் தேதியாகக் கருதப்படும். இதன் விளைவாக, சட்டத்தின் கீழ் தாமதமாக தாக்கல் செய்வதற்கான எந்தவொரு அபராதம் அல்லது விளைவுகளும் அதற்கேற்ப பொருந்தும்.

- முறையாக சரிபார்க்கப்பட்ட ITR-V பரிந்துரைக்கப்பட்ட வடிவத்தில் மற்றும் பரிந்துரைக்கப்பட்ட முறையில் சாதாரண அல்லது விரைவு அஞ்சல் அல்லது வேறு எந்த முறையிலும் பின்வரும் முகவரிக்கு மட்டுமே அனுப்பப்பட வேண்டும்:

மையப்படுத்தப்பட்ட செயலாக்க மையம், வருமான வரித் துறை, பெங்களூரு - 560500, கர்நாடகா.

- வருமானவரி அறிக்கையைப் பதிவேற்றிய தேதியிலிருந்து 30 நாட்கள் காலத்தை நிர்ணயிப்பதற்காக, CPC இல் முறையாக சரிபார்க்கப்பட்ட ITR-V பெறப்பட்ட தேதி கருதப்படும்.

- குறிப்பிட்ட காலக்கெடுவுக்குள் பதிவேற்றம் செய்த பிறகு வருமானவரி அறிக்கை தாக்கல் சரிபார்க்கப்படாவிட்டால், அத்தகைய வருமானவரி அறிக்கை தாக்கல் செல்லாததாகக் கருதப்படும் என்று மேலும் தெளிவுபடுத்தப்படுகிறது.

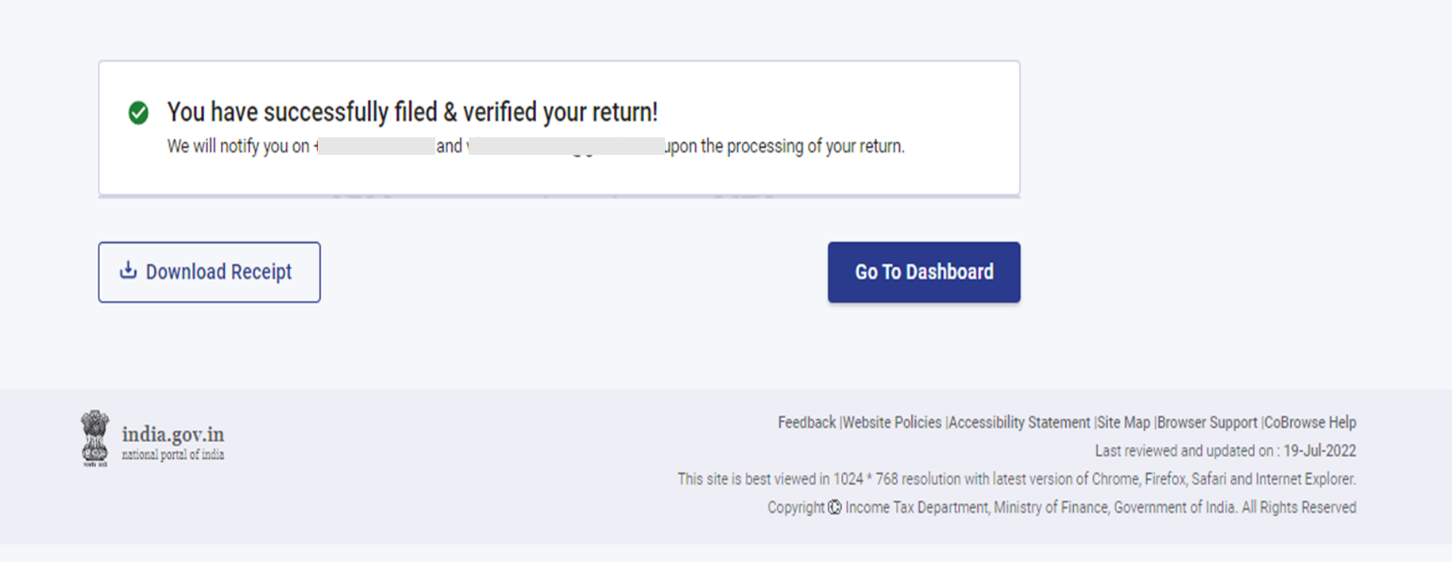

உங்கள் அறிக்கையை மின்னணு-சரிபார்த்தவுடன், பரிவர்த்தனை ID மற்றும் ஒப்புதல் எண்ணுடன் ஒரு வெற்றிச் செய்தி காண்பிக்கப்படும். மேலும் மின்னணு-தாக்கல் இணைய முகப்பில் பதிவுசெய்யப்பட்டுள்ள உங்கள் அலைபேசி எண் மற்றும் மின்னஞ்சல் ID இல் ஒரு உறுதிபடுத்தும் செய்தியையும் நீங்கள் பெறுவீர்கள்.