1. கண்ணோட்டம்

நிதிச் சட்டம் 2023 பிரிவு 115BAC இன் விதிகளை மதிப்பீட்டு ஆண்டு 2024-25 முதல் திருத்தியுள்ளது, புதிய வரி விதிப்பு முறையை தனிநபர், HUF, AOP (கூட்டுறவு சங்கங்கள் அல்லாதது), BOI அல்லது செயற்கையான சட்டப்பூர்வ நபராக இருப்பவர்களுக்கு இயல்புநிலை வரி விதிப்பு முறையாக மாற்றியுள்ளது. இருப்பினும், தகுதியான வரி செலுத்துவோர் புதிய வரி விதிப்பு முறையைத் தேர்வுசெய்து பழைய வரி விதிப்பு முறையின் கீழ் வரி விதிக்கப்படுவதைத் தேர்வுசெய்ய விருப்பம் உள்ளது. பழைய வரிவிதிப்பு முறை என்பது புதிய வரிவிதிப்பு முறை அறிமுகப்படுத்தப்படுவதற்கு முன்பு இருந்த வருமானவரி கணக்கீடு மற்றும் அடுக்குகளின் முறையைக் குறிக்கிறது.

"வணிகம் அல்லாத வழக்குகள்" விஷயத்தில், ஒவ்வொரு ஆண்டும் வரி விதிப்பு முறையைத் தேர்ந்தெடுப்பதற்கான விருப்பம் பிரிவு 139(1) இன் கீழ் குறிப்பிடப்பட்டுள்ள கெடு தேதியில் அல்லது அதற்கு முன்னர் தாக்கல் செய்யப்பட வேண்டிய ITR இல் நேரடியாகப் பயன்படுத்தப்படலாம்.

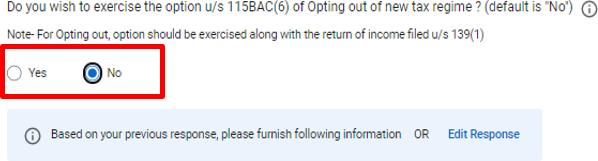

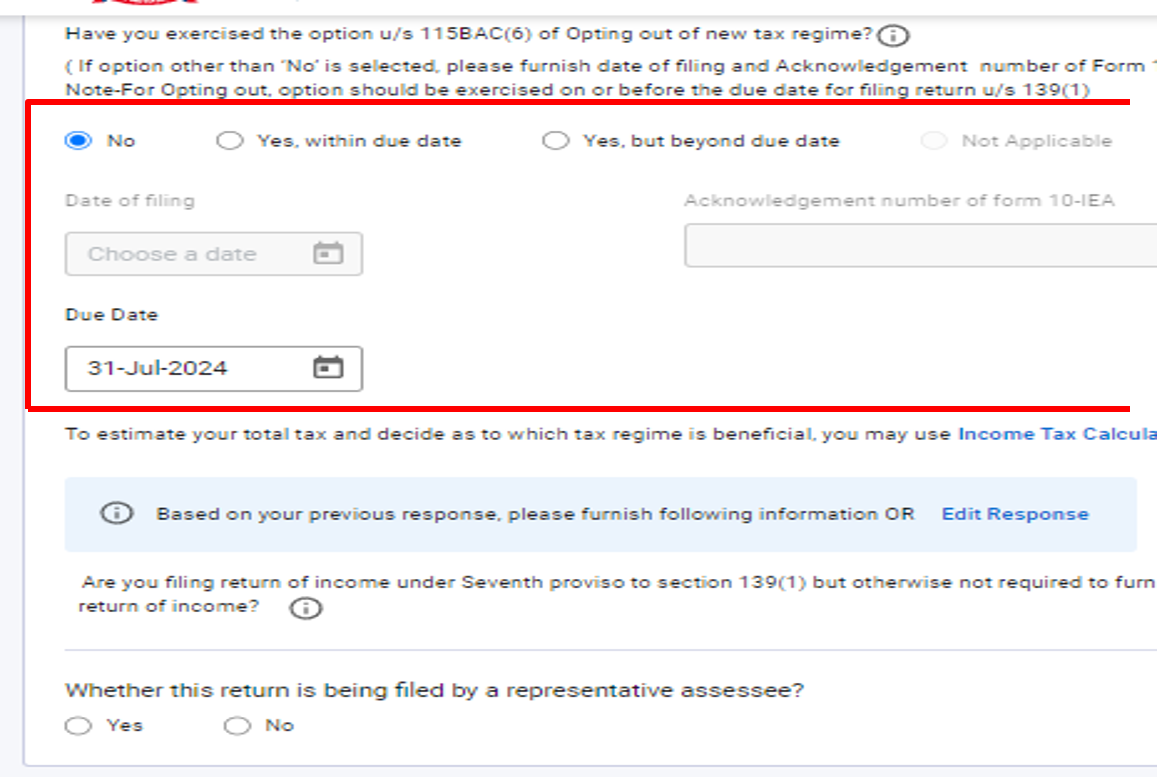

வரி செலுத்துவோர் "வணிகம் மற்றும் தொழிலில் இருந்து வருமானம்" மற்றும் புதிய வரி விதிப்பு முறையிலிருந்து விலக விரும்பினால், மதிப்பீட்டாளர் வருமானவரி அறிக்கையை வழங்குவதற்காக பிரிவு 139(1) இன் கீழ் உரிய தேதியில் அல்லது அதற்கு முன்னர் படிவம் 10-IEA ஐ வழங்க வேண்டும். மேலும், அத்தகைய விருப்பத்தை திரும்பப் பெறும் நோக்கத்திற்காக அதாவது பழைய வரி விதிப்பு முறையைத் தவிர்ப்பதற்கான படிவம் எண்.10-IEA வழங்குவதன் மூலமும் செய்யப்பட வேண்டும். புதிய வரி விதிப்பு முறை இயல்புநிலை வரி விதிப்பு முறையாகும். இருப்பினும், வரி செலுத்துவோர் பழைய வரி விதிப்பு முறையைத் தேர்வு செய்யலாம்.

புதிய மற்றும் பழைய வரி விதிப்பு முறை> அடிக்கடி கேட்கப்படும் கேள்விகள்

- பழைய மற்றும் புதிய வரி விதிப்பு முறைக்கு என்ன வித்தியாசம்?

பதில்: பழைய மற்றும் புதிய வரி விதிப்பு முறைகளில் வரி அடுக்குகள் மற்றும் விகிதங்கள் வேறுபட்டவை. பழைய வரி விதிப்பு முறையில் பல்வேறு பிடித்தங்கள் மற்றும் விலக்குகள் அனுமதிக்கப்படுகின்றன. புதிய வரி விதிப்பு முறை குறைந்த வரி விகிதங்களை வழங்குகிறது, ஆனால் வரையறுக்கப்பட்ட பிடித்தங்கள் மற்றும் விலக்குகளை அனுமதிக்கிறது.

- பழைய வரி விதிப்பு முறை மற்றும் புதிய வரி விதிப்பு முறை இவற்றில் எது சிறந்தது?

இரண்டு வரி விதிப்பு முறைகளுக்கு இடையே தேர்வு செய்யும் விருப்பம் நபருக்கு நபர் மாறுபடும். இரண்டு வரி விதிப்பு முறைகளின் கீழும் ஒப்பீட்டு மதிப்பீடு மற்றும் பகுப்பாய்வு செய்து, பின்னர் தேவைக்கேற்ப தேர்வு செய்வது நல்லது. வரி செலுத்துவோர் வருமானவரி இணைய முகப்பில் வருமான மற்றும் வரி கணிப்பானைப் பயன்படுத்தி புதிய மற்றும் பழைய வரி விதிப்பு முறையின் கீழ் வரி பொறுப்பை பரவலாக மதிப்பிடலாம் மற்றும் ஒப்பிடலாம்.

- ஊழியர் வரி விதிப்பு முறையை முதலாளிக்கு தெரிவிக்க வேண்டியது அவசியமா?

ஆம், ஊழியர் அந்த ஆண்டில் தான் உத்தேசித்துள்ள வரி விதிப்பு முறை குறித்து முதலாளிக்கு தெரிவிக்க வேண்டும். ஊழியர் ஒரு அறிவிப்பை வெளியிடவில்லை என்றால், ஊழியர் தொடர்ந்து இயல்புநிலை வரி விதிப்பு முறையில் இருக்கிறார் மற்றும் புதிய வரி விதிப்பு முறையிலிருந்து விலகுவதற்கான விருப்பத்தைப் பயன்படுத்தவில்லை என்று கருதப்படும். எனவே, பிரிவு 115BAC இன் கீழ் வழங்கப்பட்ட விகிதங்களின்படி முதலாளி வரியை பிடித்தம் செய்வார்.

எவ்வாறாயினும், முதலாளிக்கு செய்யப்பட்ட அறிவிப்பு புதிய வரி விதிப்பு முறையிலிருந்து விலகுவதற்கான பிரிவு 115BAC இன் துணைப்பிரிவு (6) இல் உள்ள விருப்பத்தைப் பயன்படுத்தாது. வருமானவரி அறிக்கை தாக்கல் செய்ய பிரிவு 139(1) இன் கீழ் குறிப்பிடப்பட்டுள்ள கெடு தேதிக்கு முன்னர் ஊழியர் தனித்தனியாக அவ்வாறு செய்ய வேண்டும்.

- நான் ஊதியம் பெறும் வரி செலுத்துபவர். புதிய வரி விதிப்பு முறையில் HRA விலக்கு கோர முடியுமா?

பழைய வரி முறையின் கீழ், ஊதியம் பெறும் தனிநபர்களுக்கு பிரிவு 10(13A) இன் கீழ் வீட்டு வாடகை கொடுப்பனவு (HRA) விலக்கு அளிக்கப்படுகிறது. இருப்பினும், புதிய வரி விதிப்பு முறையில் இந்த விலக்கு கிடைக்காது.

- புதிய வரி விதிப்பு முறையில் ரூ. 50,000 நிலையான பிடித்தத்திற்கு நான் தகுதியுடையவனா?

ஆம், நிலையான பிடித்தம் ரூ.50,000 அல்லது ஊதியத் தொகை, எது குறைவோ அது, மதிப்பீட்டு ஆண்டு 2024-25 முதல் பழைய மற்றும் புதிய வரி விதிப்பு முறைகள் இரண்டிற்கும் கிடைக்கிறது.

- புதிய வரி விதிப்பு முறையில், மதிப்பீட்டு ஆண்டு 2024-25க்கான ITR ஐ தாக்கல் செய்யும் போது பிரிவு 80C, 80D, 80DD, 80G போன்ற அத்தியாயம்-VIA இன் கீழ் பிடித்தங்களை நான் கோர முடியுமா?

புதிய வரி விதிப்பு முறையில், வருமானவரிச் சட்டம், 1961 இன் பிரிவு 115BAC இன் விதிமுறையின்படி பிரிவு 80CCD(2)/80CCH/80JJAA இன் கீழ் பிடித்தம் தவிர, அத்தியாயம்-VIA பிடித்தங்களைக் கோர முடியாது. வரி செலுத்துவோர் ஏதேனும் பிடித்தங்களை (பொருந்தும் வகையில்) கோர விரும்பினால், வரி செலுத்துவோர் ITR 1 / ITR 2 இல் "ஆம்" விருப்பத்தைத் தேர்ந்தெடுப்பதன் மூலம் பழைய வரி விதிப்பு முறையைத் தேர்வு செய்ய வேண்டும் (அல்லது) ITR 3 / ITR 4 / ITR 5 இல் "ஆம், உரிய தேதிக்குள்" விருப்பம் அந்தந்த ITR இல் அட்டவணை 'தனிப்பட்ட தகவல்' அல்லது 'பகுதி- A பொது' அட்டவணையின் கீழ் "விருப்பத்தைத் தவிர்ப்பதற்கு" வழங்கப்பட்டுள்ளது.

ITR 1 / ITR 2 இல்

- புதிய வரி விதிப்பு முறையில் வீட்டுச் சொத்திலிருந்து கிடைக்கும் வருமானத்தின் கீழ் சுயமாக ஆக்கிரமித்துள்ள சொத்துக்கு கடன் வாங்கிய மூலதனத்தின் மீதான வட்டி ரூ.2,00,000/- பிடித்தம் கோர முடியுமா?

புதிய வரி விதிப்பு முறையில், சட்டம், 1961 இன் பிரிவு 115BAC இன் விதிமுறையின்படி, "சுய-ஆக்கிரமிப்பு சொத்துக்கான கடன் வாங்கிய மூலதனத்தின் வட்டி" வீட்டுச் சொத்திலிருந்து வருமானத்திலிருந்து பிடித்தம் பெற அனுமதிக்கப்படாது. வரி செலுத்துவோர் SOPக்காக கடன் வாங்கிய மூலதனத்தின் மீதான வட்டியைக் பிடித்தம் செய்ய விரும்பினால், வரி செலுத்துவோர் ITR 1 / ITR 2 இல் "ஆம்" அல்லது ITR 3 / ITR 4 / ITR 5 இல் "ஆம், உரிய தேதிக்குள்" விருப்பத்தைத் தேர்ந்தெடுப்பதன் மூலம் 'பழைய வரி விதிப்பு முறையை' தேர்வு செய்ய வேண்டும்.

- நான் ஒரு மூத்த குடிமகன். பழைய வரி விதிப்பு முறையில், மூத்த குடிமக்களுக்கான வரி விகிதங்களில் சிறப்பு நன்மைகள் உள்ளன. புதிய வரி விதிப்பு முறையில் இத்தகைய நன்மைகள் ஏதேனும் உள்ளதா?

பழைய வரி விதிப்பு முறையில், மூத்த குடிமக்களுக்கான அடிப்படை விலக்கு வரம்பு ரூ. 3,00,000/- மற்றும் மிக மூத்த குடிமக்களுக்கு, இது ரூ. 5,00,000/- ஆகும். புதிய வரி விதிப்பு முறையில், மொத்த வருமானம் ரூ.7 லட்சம் வரை வருமானவரி செலுத்த தேவையில்லை.

- பழைய மற்றும் புதிய வரி விதிப்பு முறையில் பிரிவு 87A இன் கீழ் வரி தள்ளுபடியில் ஏதேனும் வேறுபாடு உள்ளதா?

பழைய வரி விதிப்பு முறையில், மொத்த வருமானம் ரூ. 5,00,000/-க்கு மிகாமல் இருக்கும் ஒரு குடியுரிமை பெற்ற தனிநபராக இருந்தால், வருமானவரியில் 100 சதவீதம் அதிகபட்சம் ரூ. 12,500/-க்கு உட்பட்டு தள்ளுபடி செய்யப்படுகிறது.

புதிய வரி விதிப்பு முறையில், 01-04-2024 முதல், ஒரு குடியுரிமை தனிநபரின் விஷயத்தில், பிரிவு 115BAC இன் துணைப்பிரிவு (1A) இன் கீழ் வரி விதிக்கக்கூடிய மொத்த வருமானத்திற்கு தள்ளுபடி கீழ்க்கண்டவாறு பொருந்தும்:

(a) அத்தகைய மொத்த வருமானம் ஏழு இலட்சத்துக்கு மிகாமல் இருக்கும் பட்சத்தில், ஏதேனும் மதிப்பீட்டு ஆண்டுக்கான மொத்த வருமானத்தின் மீது வருமான வரியிலிருந்து பிடித்தம் செய்யப்படுதல் (VIII ஆம் அத்தியாயத்தின் கீழான பிடித்தங்களை அனுமதிப்பதற்கு முன்னர் கணக்கிடப்பட்டவாறு) அத்தகைய வருமான வரியின் நூறு சதவீதத்திற்கு சமமான தொகை அல்லது இருபத்தைந்தாயிரம் ரூபாய், எது குறைவோ;

(b) அத்தகைய மொத்த வருமானம் ஏழு இலட்சம் ரூபாயைத் தாண்டியிருந்தால் மற்றும் அத்தகைய மொத்த வருமானத்தின் மீது செலுத்த வேண்டிய வருமான வரியானது, மொத்த வருமானம் ஏழு இலட்சம் ரூபாய்க்கு மேல் இருக்கும் தொகையை விட அதிகமாக இருந்தால், வருமான வரித் தொகையிலிருந்து (இந்த அத்தியாயத்தின்கீழ் பிடித்தங்களை அனுமதிப்பதற்கு முன்னர் கணக்கிடப்பட்டவாறு) அவரது மொத்த வருமானத்தில், அத்தகைய மொத்த வருமானத்தின் மீது செலுத்த வேண்டிய வருமான வரியின் தொகைக்கு சமமான தொகை, மொத்த வருமானம் ஏழு இலட்சம் ரூபாய்க்கு அதிகமாகும்.

- நிதியாண்டு 2023-24 (மதிப்பீட்டு ஆண்டு 2024-25)க்கான ITR ஐ தாக்கல் செய்யும் போது, இயல்புநிலை புதிய வரி விதிப்பு முறைக்கு பதிலாக பழைய வரி முறையைத் தேர்வு செய்ய விரும்புகிறேன், அவரது வருமானவரி அறிக்கையை (ITR) தாக்கல் செய்வதற்கு முன்பு படிவம் 10-IEA ஐ தாக்கல் செய்ய வேண்டுமா?

படிவம் 10-IEA என்பது 'புதிய வரி விதிப்பு முறையைத் தேர்ந்தெடுப்பதற்காக' வருமானவரி தாக்கல் செய்பவர்களால் செய்யப்பட்ட அறிவிப்பாகும். ஒரு தனிநபர், HUF, AOP (கூட்டுறவு சங்கங்கள் அல்ல), BOI அல்லது வணிக அல்லது தொழில்முறை வருமானம் கொண்ட செயற்கையான சட்டப்பூர்வ நபர் பழைய வரி விதிப்பு முறையின்படி வருமானவரி செலுத்த விரும்பினால் படிவம் 10-IEA ஐ சமர்ப்பிக்க வேண்டும். மறுபுறம், வணிகம் அல்லது தொழிலில் இருந்து வருமானம் இல்லாத வரி செலுத்துவோர் படிவம் 10-IEA ஐ தாக்கல் செய்யாமல் ITR படிவத்தில் "புதிய வரி விதிப்பு முறையைத் தவிர்த்தல்" என்பதை டிக் செய்யலாம். எளிமையாகச் சொன்னால், ITR-3, ITR-4 அல்லது ITR-5 ஐ தாக்கல் செய்பவர்கள் மட்டுமே வணிக வருமானம் இருந்தால் (கூட்டுறவு சங்கங்கள் தவிர) படிவம் 10-IEA ஐ சமர்ப்பிக்க வேண்டும். படிவங்கள் ITR-1 அல்லது 2 இல் தங்கள் வருமானத்தை தாக்கல் செய்யும் தனிநபர்கள் மற்றும் HUF-கள் படிவம் 10-IEA ஐ சமர்ப்பிக்க தேவையில்லை.

- நான் 2024-25 மதிப்பீட்டு ஆண்டுக்கான புதிய வரி விதிப்பு முறையில் ITR தாக்கல் செய்கிறேன். பின்வரும் ஆண்டுகளில் பழைய வரி விதிப்பு முறையிலிருந்து புதிய வரி விதிப்பு முறைக்கு நான் மாறலாமா?

ஒரு தனிநபர், HUF, AOP (கூட்டுறவு சங்கங்கள் அல்ல), BOI அல்லது வணிக அல்லது தொழில்முறை வருமானம் கொண்ட செயற்கையான சட்டப்பூர்வ நபர் ஒவ்வொரு ஆண்டும் இரண்டு வரி விதிப்பு முறைகளுக்கு இடையே தேர்வு செய்ய தகுதி பெறமாட்டார். அவர்கள் புதிய வரி விதிப்பு முறையிலிருந்து விலகிவிட்டால், புதிய வரி விதிப்பு முறைக்கு மாறுவதற்கு அவர்களுக்கு ஒரே ஒரு வாய்ப்பு மட்டுமே உள்ளது. அவர்கள் மீண்டும் புதிய வரி விதிப்பு முறைக்கு மாறினால், எதிர்காலத்தில் எந்த நேரத்திலும் பழைய வரி விதிப்பு முறையை அவர்களால் தேர்வு செய்ய முடியாது. வணிகம் அல்லாத வருமானம் கொண்ட ஒரு தனிநபர் ஒவ்வொரு ஆண்டும் புதிய மற்றும் பழைய வரி விதிப்பு முறைகளுக்கு இடையில் மாறலாம். அதே ஆண்டிற்குள், வருமானவரிச் சட்டத்தின் பிரிவு 139(1) இன் கீழ் வருமானவரி தாக்கல் செய்வதற்கான கெடு தேதிக்கு முன்னர் மட்டுமே பழைய வரி விதிப்பு முறையைத் தேர்வு செய்ய முடியும் என்று மீண்டும் வலியுறுத்தப்படுகிறது.

- எனக்கு வணிக வருமானம் உள்ளது மற்றும் முந்தைய ஆண்டுகளில் புதிய வரி விதிப்பு முறையைத் தேர்ந்தெடுத்து விலகியுள்ளேன். எனவே, நான் மதிப்பீட்டு ஆண்டு 2024-25 இல் பழைய வரி விதிப்பு முறையில் இருப்பேனா?

புதிய வரி விதிப்பு முறையானது 2024-25க்கான இயல்புநிலை வரி விதிப்பு முறை என்பதை நினைவில் கொள்ளவும். வரி விதிப்பு முறைகளைத் தேர்ந்தெடுப்பது தொடர்பாக முந்தைய ஆண்டுகளில் எந்தவொரு நடவடிக்கையும் வரி விதிப்பு முறை 2024-25 முதல் பொருந்தாது. நீங்கள் பழைய வரி விதிப்பு முறையைத் தேர்வுசெய்ய விரும்பினால் படிவம் 10-IEA ஐ மீண்டும் சமர்ப்பிக்க வேண்டும்.

- எனக்கு வணிக வருமானம் உள்ளது, நான் படிவம் 10-IEA ஐ தவறாக தாக்கல் செய்துள்ளேன், ஆனால் புதிய வரி விதிப்பு முறையின் கீழ் வருமானவரி அறிக்கையை தாக்கல் செய்ய விரும்புகிறேன். படிவம் 10-IEA ஐ திரும்பப் பெற விருப்பம் இல்லாததால், புதிய வரி விதிப்பு முறையின் கீழ் எனது வருமானவரி அறிக்கையை தாக்கல் செய்ய முடியுமா?

மதிப்பீட்டு ஆண்டு 2024-25க்கு படிவம் 10IEA தாக்கல் செய்யப்பட்டவுடன், அதை அதே மதிப்பீட்டு ஆண்டில் திரும்பப் பெற முடியாது. நீங்கள் புதிய வரி விதிப்பு முறையில் மீண்டும் நுழைய விரும்பினால், அடுத்த மதிப்பீட்டு ஆண்டில் திரும்பப் பெறும் விருப்பத்திற்காக படிவம் 10IEA ஐ தாக்கல் செய்யலாம். வருமானவரிச் சட்டத்தின் பிரிவு 139(1) இன் கீழ் வருமானவரி அறிக்கையை தாக்கல் செய்வதற்கான கெடு தேதிக்கு முன்னர் மட்டுமே பழைய வரி முறையைத் தேர்வு செய்ய முடியும் என்று மீண்டும் வலியுறுத்தப்படுகிறது.

- நான் ITR-5 ஐ தாக்கல் செய்கிறேன். நான் புதிய வரி விதிப்பு முறையிலிருந்து விலக விரும்புகிறேன்? படிவம் 10-IFA அல்லது படிவம் 10- IEA எனக்கு பொருந்துமா?

படிவம் 10-IEA ஆனது மதிப்பீட்டு ஆண்டு 2024-25க்கான ITR-5 இல் வருமானவரி அறிக்கையை தாக்கல் செய்யும் AOP (கூட்டுறவு சங்கம் தவிர) அல்லது BOI அல்லது AJPக்கு பொருந்தும்.

படிவம் 10-IFA ஆனது இந்தியாவில் வசிக்கும் புதிய உற்பத்தி கூட்டுறவு சங்கங்களுக்கு பொருந்தும், அவர்கள் மதிப்பீட்டு ஆண்டு 2024-25க்கான பிரிவு 115BAE இன் கீழ் புதிய வரி விதிப்பு முறையைப் பெற விரும்பினால், ITR 5 ஐ தாக்கல் செய்கிறார்கள்.