-

ઑવરવ્યૂ

પૂર્વ- ભરાયેલ અને ફાઈલ કરેલ ITR-2 સેવાઓ ઈ-ફાઈલિંગ પોર્ટલ પર નોંધાયેલા વપરાશકર્તાઓ માટે ઉપલબ્ધ છે. આ સેવા વ્યક્તિગત કરદાતાઓ અને HUF ને ઈ-ફાઈલિંગ પોર્ટલ દ્વારા ITR-2 ફાઈલ કરવા સક્ષમ બનાવે છે. આ વપરાશકર્તા માર્ગદર્શિકા ઓનલાઈન માધ્યમ દ્વારા ITR-1 ફાઈલ કરવાની પ્રક્રિયાને આવરી લે છે.

-

આ સેવાનો લાભ મેળવવા માટેની પૂર્વશરતો

|

સામાન્ય |

|

|

અન્ય |

|

-

ફોર્મ પર એક નજર

ITR-2 માં નીચેના વિભાગો છે જે તમારે ફોર્મ સબમિટ કરતા પહેલા ભરવાની જરૂર છે, એક સારાંશ વિભાગ જ્યાં તમે તમારી કર ગણતરીની સમીક્ષા કરો છો અને કર ચૂકવો છો, અને અંતે ચકાસણી કરવા માટે રિટર્ન સબમિટ કરો છો:

-

- ભાગ A સામાન્ય

- અનુસૂચિ પગાર

- અનુસૂચિ મકાન મિલકત

- અનુસૂચિ મૂડી લાભો

- અનુસૂચિ 112A અને અનુસૂચિ-115AD(1)(iii) પરંતુક

- અનુસૂચિ અન્ય સ્રોત

- અનુસૂચિ CYLA

- અનુસૂચિ BFLA

- અનુસૂચિ CFL

- અનુસૂચિ 80 D, અનુસૂચિ 80 DD, અનુસૂચિ 80 U

- અનુસૂચિ VI-A

- અનુસૂચિ 80G અને અનુસૂચિ 80GGA

- અનુસૂચિ AMT

- અનુસૂચિ AMTC

- અનુસૂચિ SPI

- અનુસૂચિ SI

- અનુસૂચિ EI

- અનુસૂચિ PTI

- અનુસૂચિ FSI

- અનુસૂચિ TR

- અનુસૂચિ FA

- અનુસૂચિ 5A

- અનુસૂચિ AL

- અનુસૂચિ VDA

- અનુસૂચિ: ESOP પર કર સ્થગિત કરેલ

- ભાગ B - કુલ આવક (TI)

- ચૂકવેલ કર

- ભાગ B-TTI

- ચકાસણી કરવી

3.1 ભાગ A સામાન્ય

ITR ના ભાગ A સામાન્ય વિભાગમાં, તમારે તમારી ઈ-ફાઈલિંગ પ્રોફાઈલમાંથી પૂર્વે-ભરેલ ડેટાની ચકાસણી કરવાની રહેશે. તમે તમારી અમુક વ્યક્તિગત ડેટાને સીધી ફોર્મમાં સંપાદિત કરી શકશો નહીં. તેમ છતાં, તમારી ઈ-ફાઈલિંગ પ્રોફાઈલ પર જઈને જરૂરી ફેરફારો કરી શકો છો.

તમે તમારી સંપર્ક વિગતો, ફાઈલિંગની સ્થિતિ, રહેણાંકની સ્થિતિ અને બેંક વિગતોને ફોર્મમાં જ સંપાદિત કરી શકો છો.

વ્યક્તિગત માહિતી

સંપર્ક વિગતો

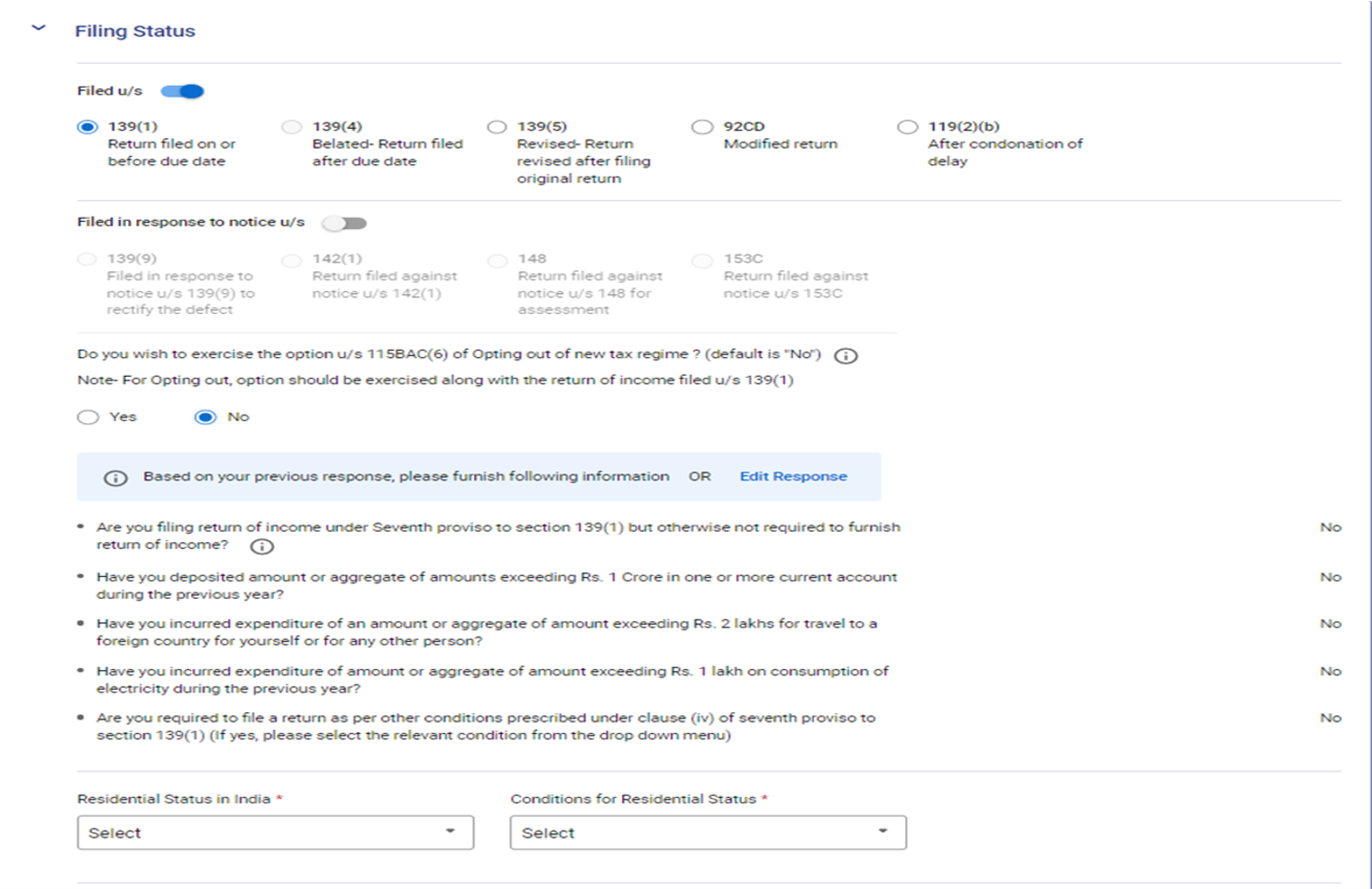

ફાઈલિંગ સ્થિતિ

નોંધ: ફાઈલિંગ વિભાગમાં સુસંગત કલમ [139(1) અથવા 139(4) અથવા 139(5)] આપમેળે પસંદ કરેલ હશે. આકારણી વર્ષ 2024-25 માટે નવી કર પ્રણાલી ડિફોલ્ટ કર પ્રણાલી છે અને "શું તમે 115BAC(6) કલમ હેઠળ નવી કર પ્રણાલી નાપસંદ કરવાના વિકલ્પનો ઉપયોગ કરવા માંગો છો?" આ પ્રશ્ન માટે ના આપમેળે પસંદ કરેલ હશે.

જો તમે નવી કર પ્રણાલી નાપસંદ કરવા માંગો છો, તો "હા" પસંદ કરો.

ડ્રોપ-ડાઉન મેનૂમાંથી ભારતમાં રહેણાંક સ્થિતિ અને રહેણાંક સ્થિતિ માટેની શરતો પસંદ કરો.

નોંધ:

નાણા અધિનિયમ 2023 એ કલમ 115BAC ની જોગવાઈઓમાં સુધારો કર્યો છે તેથી જે કરદાતા વ્યક્તિ અને HUF હોય તેમના માટે તેને ડિફોલ્ટ કર પ્રણાલી બનાવી શકાય. જો કોઈ કરદાતા નવા કર પ્રણાલી અનુસાર કર ચૂકવવા માંગતા ન હોય, તો તેણે સ્પષ્ટપણે તે નાપસંદ કરવી પડશે અને જૂની કર પ્રણાલી હેઠળ કર ભરવાનો વિકલપ પસંદ કરવો પડશે.

વ્યાપાર અથવા વ્યવસાયમાંથી આવક ધરાવનાર કરદાતા નવી કર પ્રણાલી નાપસંદ કરી શકે છે અને સુસંગત વર્ષ માટે જૂની કર પ્રણાલી ફરી પસંદ કરી શકે છે. જો કે, તેણે કલમ 139(1) હેઠળ આવકનું રિટર્ન ફાઈલ કરવાની નિયત તારીખે અથવા તે પહેલાં ફોર્મ નંબર 10-IEAમાં આ વિકલ્પનો ઉપયોગ કરવો પડશે.

બેંક વિગત

3.2 અનુસૂચિ પગાર

અનુસૂચિ પગારમાં, તમારે પગાર/પેન્શન, કરમુક્ત ભથ્થાં અને કલમ 16 હેઠળની કપાતમાંથી તમારી આવકની વિગતોની સમીક્ષા / દાખલ / સંપાદિત કરવાની જરૂર છે.

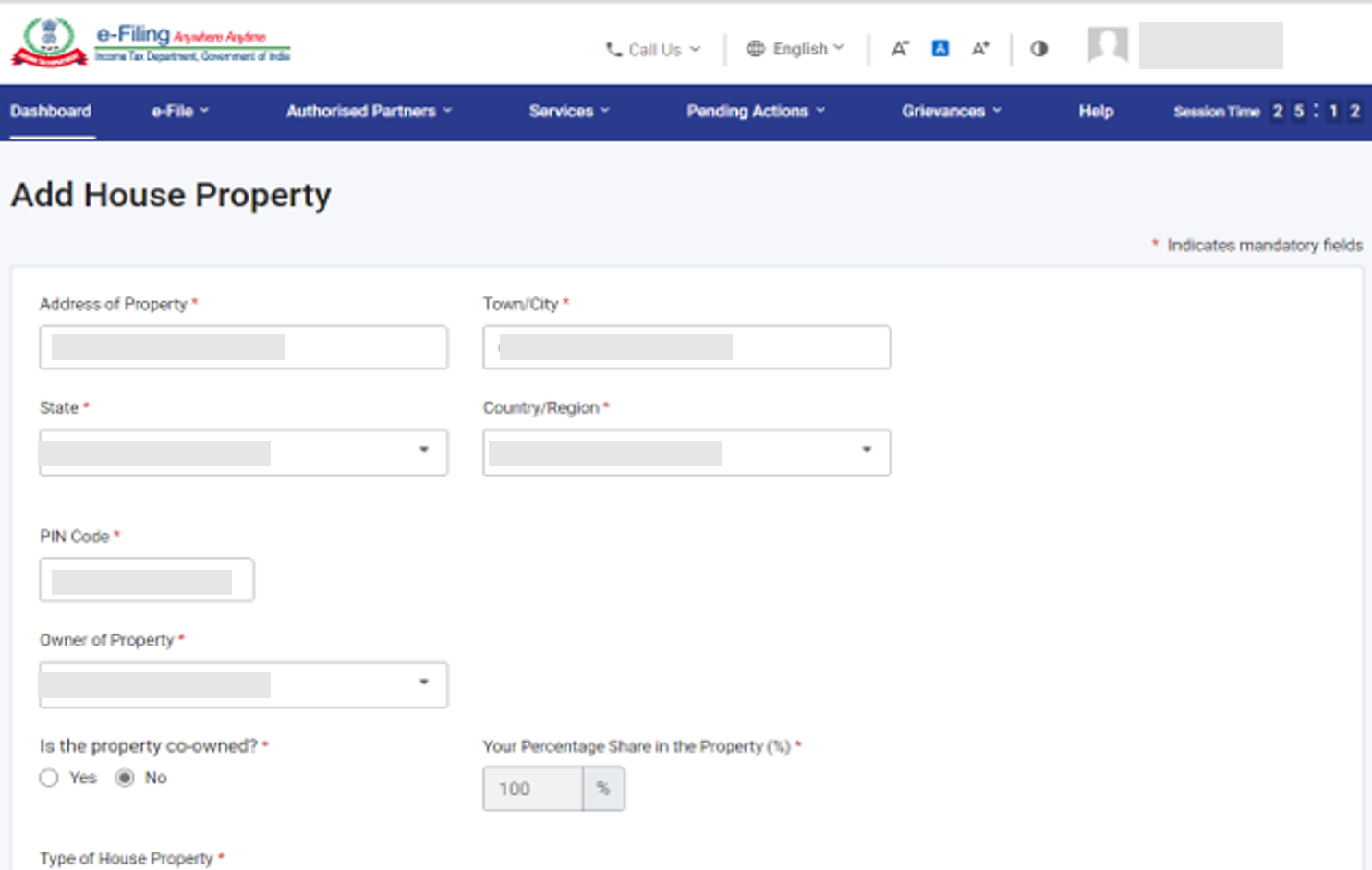

3.3 અનુસૂચિત મકાન મિલકત

અનુસૂચિત મકાન મિલકતમાં, તમારે મકાન મિલકત (પોતાના માટે, ભાડે આપેલી, અથવા ભાડે આપેલી ધારેલ) સંબંધિત વિગતોની સમીક્ષા / દાખલ / સંપાદિત કરવાની જરૂર છે. વિગતોમાં સહ-માલિકની વિગતો, ભાડૂતની વિગતો, ભાડા, વ્યાજ, આવકમાંથી પસાર થવું વગેરેનો સમાવેશ થાય છે.

3.4 અનુસૂચિ CG – મૂડી વધારો

વિવિધ પ્રકારના મૂડી સંપત્તિના વેચાણ/ટ્રાન્સફરથી ઉદ્ભવતા મૂડી લાભોને અલગ પાડવામાં આવ્યા છે. એવા કિસ્સામાં કે જેમાં એક કરતા વધારે મૂડી સંપત્તિના વેચાણ અથવા સ્થાનાંતરણથી મૂડી નફો થયેલ હોય તો, કૃપા કરીને બધી મૂડી સંપત્તિના સંદર્ભમાં મૂડી નફાની સંકલિત ગણતરી કરો. પરંતુ જમીન / મકાનના સ્થાનાંતરણના કિસ્સામાં, દરેક જમીન / મકાન તરફ ગણતરી એન્ટર કરવી ફરજિયાત છે. અનુસૂચિ મૂડી લાભમાં, તમારે તમારી માલિકીની તમામ પ્રકારની મૂડી સંપત્તિ માટે તમારા ટૂંકા ગાળાના અને લાંબા ગાળાના મૂડી લાભ/નુકસાનની વિગતો દાખલ કરવાની જરૂર છે.

3.5 અનુસૂચિ 112A અને અનુસૂચિ-115AD(1)(iii) જોગવાઈ

- અનુસૂચિ 112A માં, તમારે કંપનીના ઈક્વિટી શેર, ઈક્વિટી-આધારિત ફંડ, અથવા વ્યાપારી ટ્રસ્ટ એકમ કે જેના પર STT ચૂકવવામાં આવે છે તેના વેચાણ વિશે વિગતોની સમીક્ષા / દાખલ / સંપાદિત કરવાની જરૂર છે.

- અનુસૂચિ 115AD (1)(iii) પરંતુકમાં અનુસૂચિ 112A માટેની સમાન વિગતો દાખલ કરવાનો સમાવેશ થાય છે પરંતુ તે FII ને લાગુ પડે છે.

(વ્યક્તિગત માહિતી ફાઈલિંગ વિભાગમાં એક નવું ફિલ્ડ દાખલ કરવામાં આવ્યું છે - શું તમે FPI છો? જો હા હોય તો, SEBI નોંધણી નંબર પ્રદાન કરો. જો કરદાતાએ હા પસંદ કરેલ હોય, તો અનુસૂચિ 115AD સક્ષમ કરવામાં આવશે.)

નોંધ: જો શેર 31મી જાન્યુઆરી 2018ના રોજ અથવા તે પહેલાં ખરીદવામાં આવ્યા હોય, તો અનુસૂચિ 112A અને અનુસૂચિ-115AD(1)(iii) જોગવાઈ હેઠળ દરેક ટ્રાન્સફરની સ્ક્રિપ મુજબની વિગતો દાખલ કરવી ફરજિયાત છે.

3.6 અનુસૂચિ VDA

વર્ચુઅલ ડિજિટલ સંપત્તિ અનુસૂચિમાં, તમારે દરેક લેવડ-દેવડ માટે વર્ચ્યુઅલ ડિજિટલ સંપત્તિના ટ્રાન્સફરથી થતી આવક ઉમેરવાની જરૂર છે. તેની આવક અનુક્રમ ક્રમાંક C2 માં અનુસૂચિ CG માં સ્વતઃ ભરાઈ જાય છે)

3.7 ESOP પર કર સ્થગિત કરેલ

અનુસૂચિ ESOP પર કર સ્થગિત કરેલ માં, તમારે નિયોક્તા પાસેથી પ્રાપ્ત થતી કલમ 17(2)(vi) માં સંદર્ભિત સવલતો પરની આવક સાથે સંબંધિત-વિલંબિત કર સંબંધિત માહિતી રજૂ કરવાની જરૂર છે, જે કલમ 80-IAC માં સંદર્ભિત પાત્ર સ્ટાર્ટ-અપ છે.

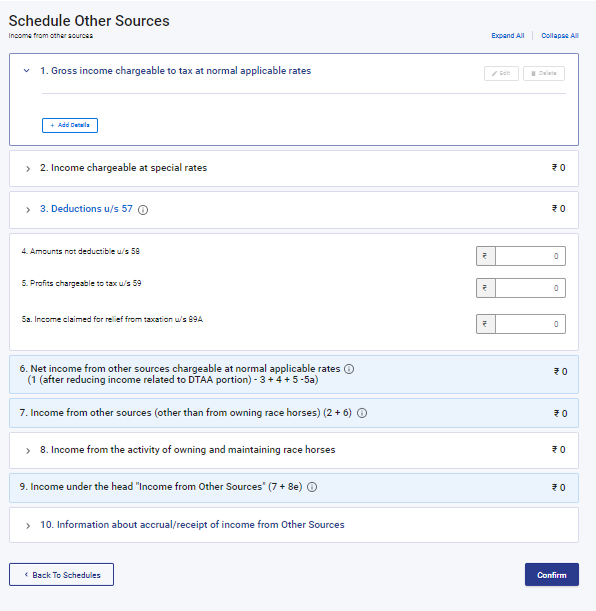

3.8 અનુસૂચિ અન્ય સ્રોતો

અનુસૂચિ અન્ય સ્ત્રોતોમાં, તમારે અન્ય સ્રોતોમાંથી તમારી બધી આવકની વિગતોની સમીક્ષા / દાખલ / સંપાદિત કરવાની જરૂર છે, જેમાં વિશેષ દરો પર કરપાત્ર આવક, કલમ 57 હેઠળની કપાત અને રેસના ઘોડાઓની આવક (પરંતુ તેના સુધી મર્યાદિત નથી)નો સમાવેશ થાય છે.

3.9 અનુસૂચિ ચાલુ વર્ષના નુકસાનનું સમાયોજન (CYLA)

અનુસૂચિ ચાલુ વર્ષના નુકસાનનું સમાયોજન (CYLA)માં, તમે ચાલુ વર્ષના નુકસાનના સમાયોજાન પછીની આવકની વિગતો જોઈ શકશો. આમાંથી શેષ ખોટને ભવિષ્યના વર્ષો સુધી આગળ ધપાવવા માટે અનુસૂચિ CFL ની મંજૂરી લેવામાં આવે છે.

3.10 અનુસૂચિ આગળ મોકલેલ નુકસાનનું સમાયોજન (BFLA)

અનુસુચિ આગળ મોકલેલ નુકસાનનું સમાયોજન (BFLA) , તમે અગાઉના વર્ષોના આગળ લાવવામાં આવેલા નુકસાનનું સમાયોજાન કર્યા પછીની આવકની વિગતો જોઈ શકો છો.

3.11 અનુસૂચિ આગળ લાવેલ નુકસાન (CFL)

અનુસૂચિ આગળ લાવેલ નુકસાન (CFL)માં, તમે ભવિષ્યના વર્ષોમાં આગળ લઈ જવામાં આવતા નુકસાનની વિગતો જોઈ શકો છો.

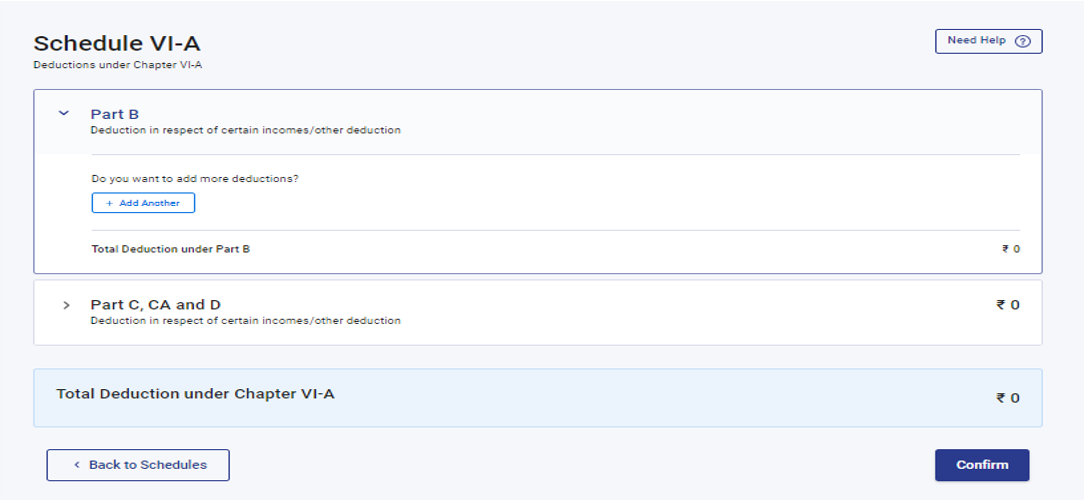

3.12 અનુસૂચિ VI-A

અનુસૂચિ VI-Aમાં, તમારે આવકવેરા અધિનિયમની કલમ 80 - ભાગો B, C, CA, અને D (નીચે ઉલ્લેખિત પેટા વિભાગો) હેઠળ દાવો કરવા માટે જરૂરી કોઈપણ કપાત ઉમેરવાની અને ચકાસણી કરવાની જરૂર છે.

ભાગ B- અમુક ચૂકવણીના સંદર્ભમાં કપાત

ભાગ C, CA, અને D – અન્ય આવક / અન્ય કપાતના સંદર્ભમાં કપાત

કૃપા કરીને નોંધ લો: નવી કર પ્રણાલી એ ડિફોલ્ટ પ્રણાલી છે. જો તમે જૂની કર પ્રણાલી પસંદ કરી નથી, તો ફક્ત કલમ 80CCD (2) હેઠળ કપાત - ટિયર-1 NPS ખાતામાં નિયોક્તાનું યોગદાન અને કલમ 80CCH- અગ્નિવીર કોર્પસ ફંડમાં જમા થયેલી રકમ પ્રદર્શિત થશે.

જ્યારે તમે નવી કર પ્રણાલી નાપસંદ કરો છો, ત્યારે તમારે કપાત વિગતોની અનુસૂચિઓ લાગુ પડતી હોય એ રીતે ઉમેરવાની જરૂર છે.

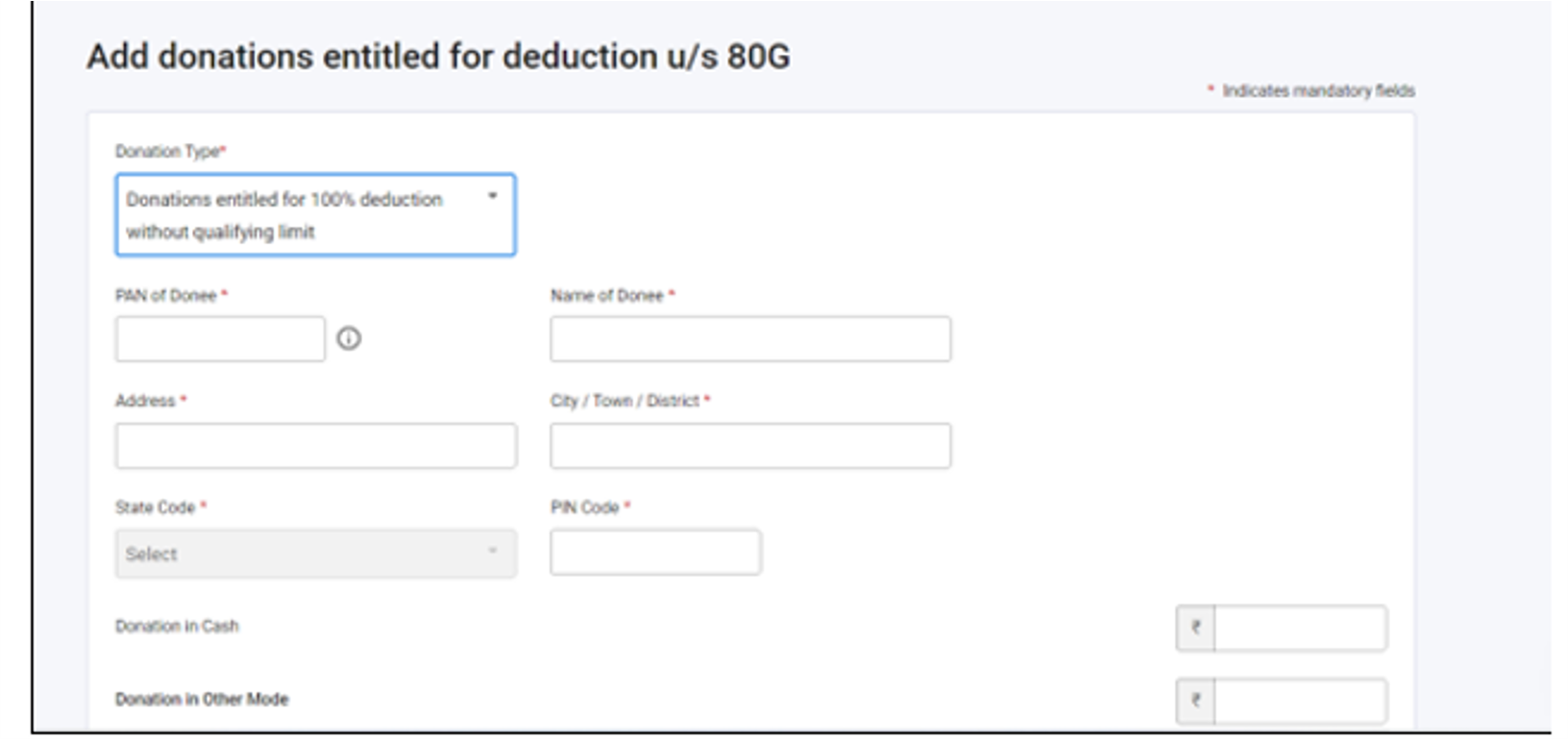

3.13 અનુસૂચિ 80G અને અનુસૂચિ 80GGA

અનુસૂચિ 80G અને અનુસૂચિ 80GGAમાં, તમારે કલમ 80G અને કલમ 80GGA હેઠળ કપાત માટે પાત્ર દાનની વિગતો પ્રદાન કરવાની જરૂર છે.

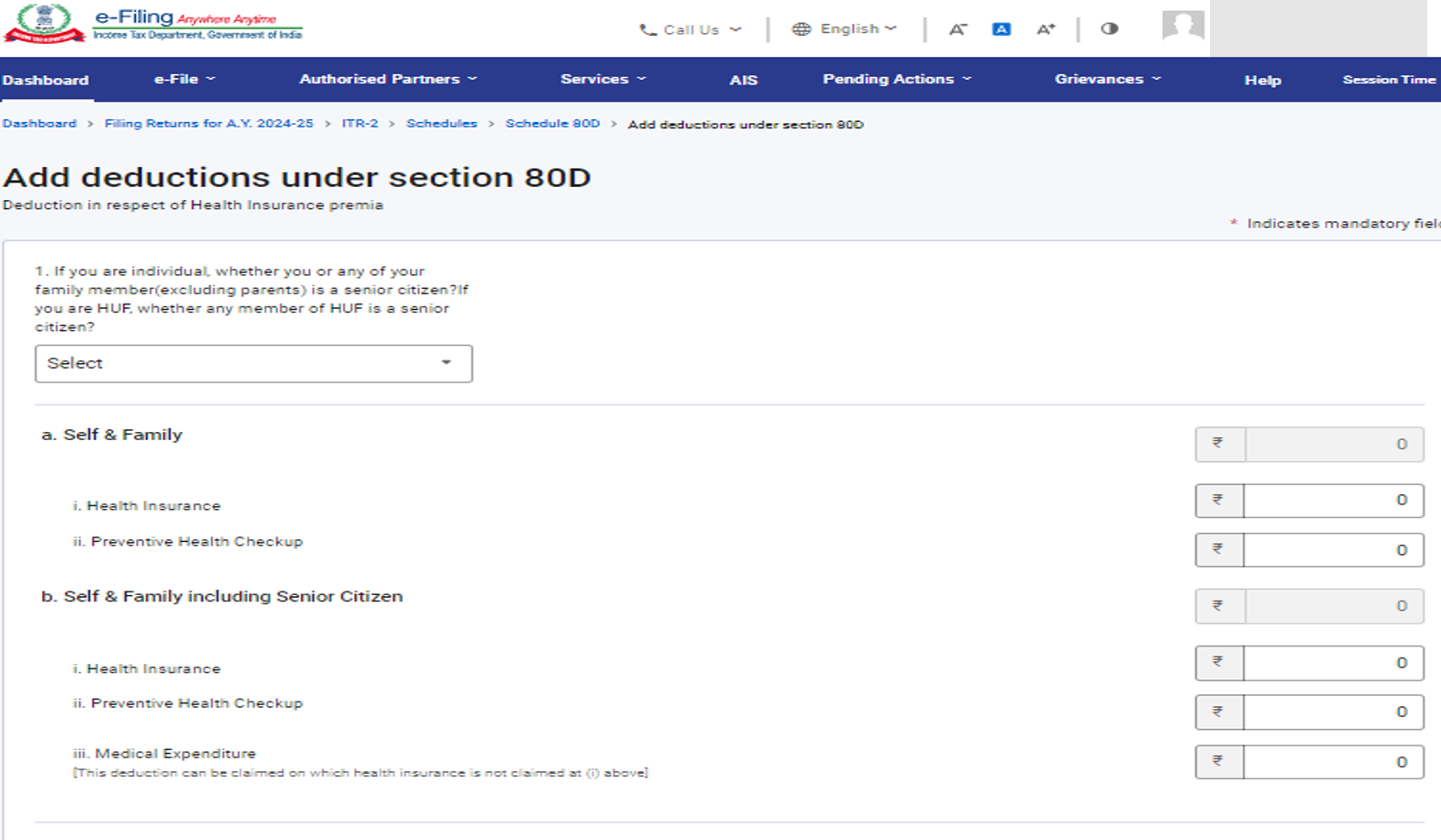

3.13 અનુસૂચિ 80D, અનુસૂચિ 80 DD અને અનુસૂચિ U

અનુસૂચિ 80Dમાં તમારે તબીબી વીમા પ્રીમિયમ અને/અથવા નિવારક આરોગ્ય તપાસ માટે ચુકવણી કરેલ રકમની વિગતો પ્રદાન કરવાની જરૂર છે.

અનુસુચિ 80DDમાં તમારે વિકલાંગતા ધરાવતી આશ્રિત વ્યક્તિની તબીબી સારવાર સહિત દેખરેખના સંદર્ભમાં કપાતની વિગતોની વિગતો પ્રદાન કરવાની જરૂર છે.

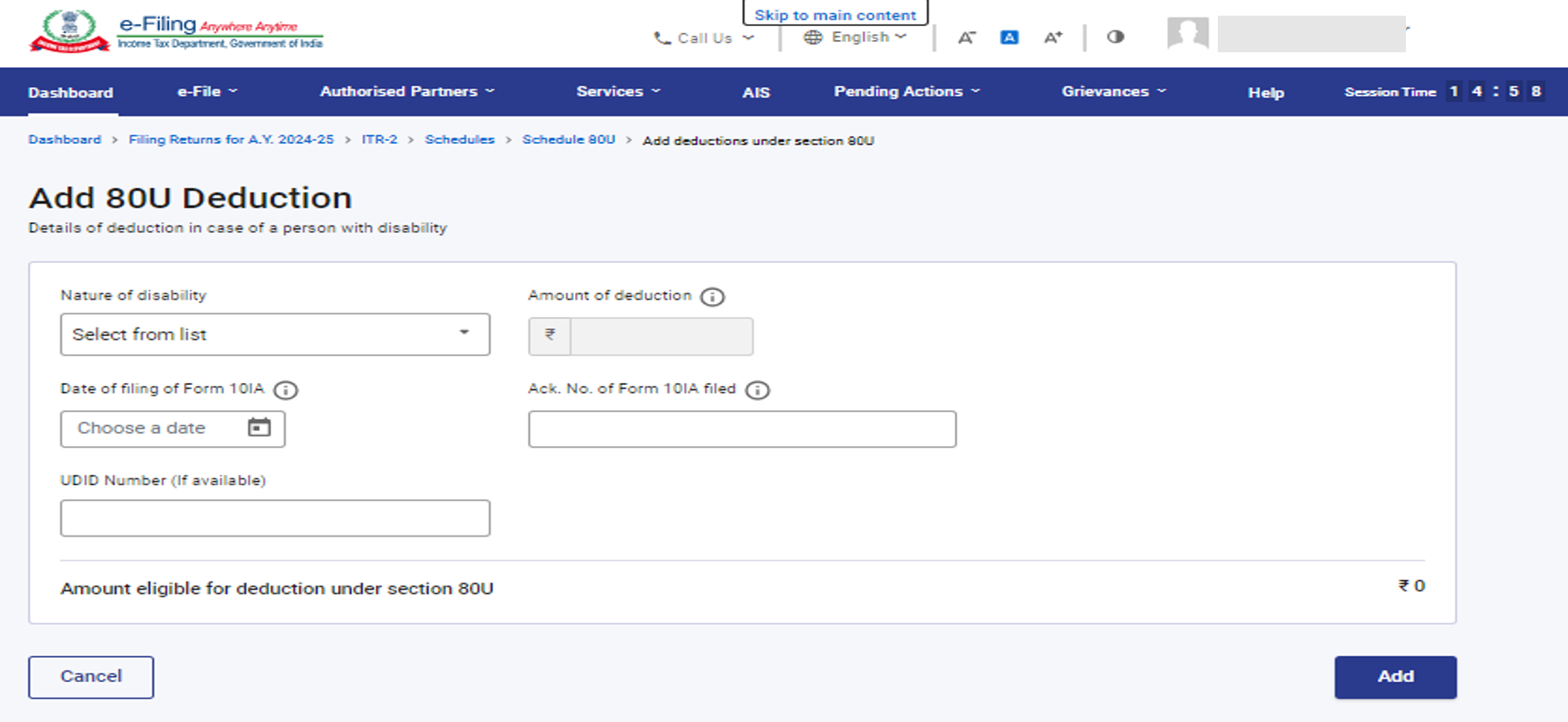

અનુસૂચિ 80Uમાં તમારે વિકલાંગતા ધરાવતી વ્યક્તિના કિસ્સામાં કપાતની વિગતો પ્રદાન કરવાની જરૂર છે

નોંધ: ઓટીઝમ, સેરેબ્રલ પાલ્સી અથવા બહુવિધ વિકલાંગતાથી પીડિત વ્યક્તિ માટે કલમ 80DD અને 80U હેઠળ કપાતનો દાવો કરવા માટે આવકવેરા નિયમ, 1962 ના નિયમ 11A ના પેટા નિયમ (2) મુજબ ફોર્મ 10-IA ફાઈલ કરવું ફરજિયાત છે.

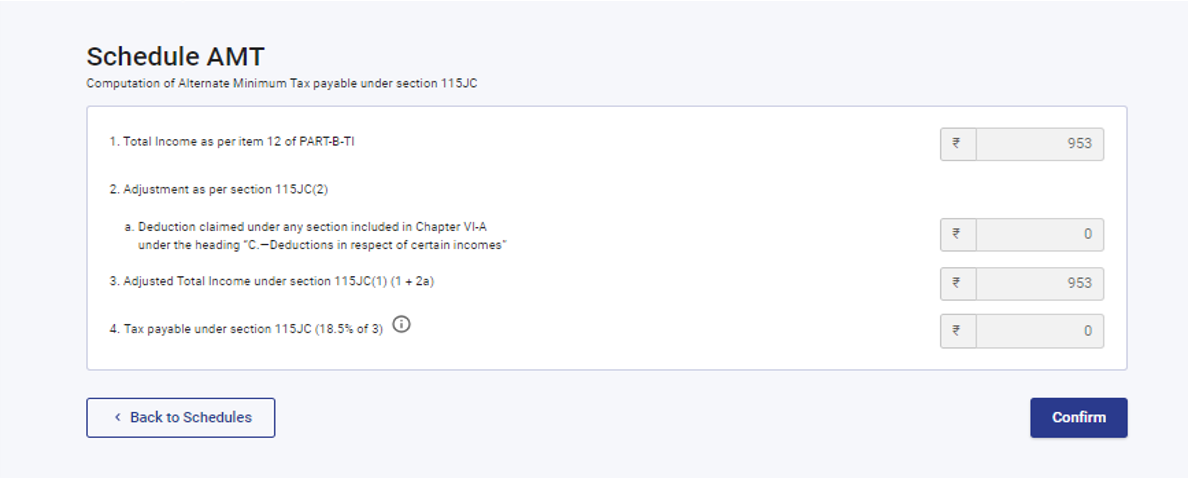

3.14 અનુસૂચિ AMT

AMT અનુસૂચિમાં, તમારે કલમ 115JC હેઠળ વૈકલ્પિક ન્યૂનતમ ચૂકવવાપાત્ર કરની ગણતરીની પુષ્ટિ કરવાની જરૂર છે.

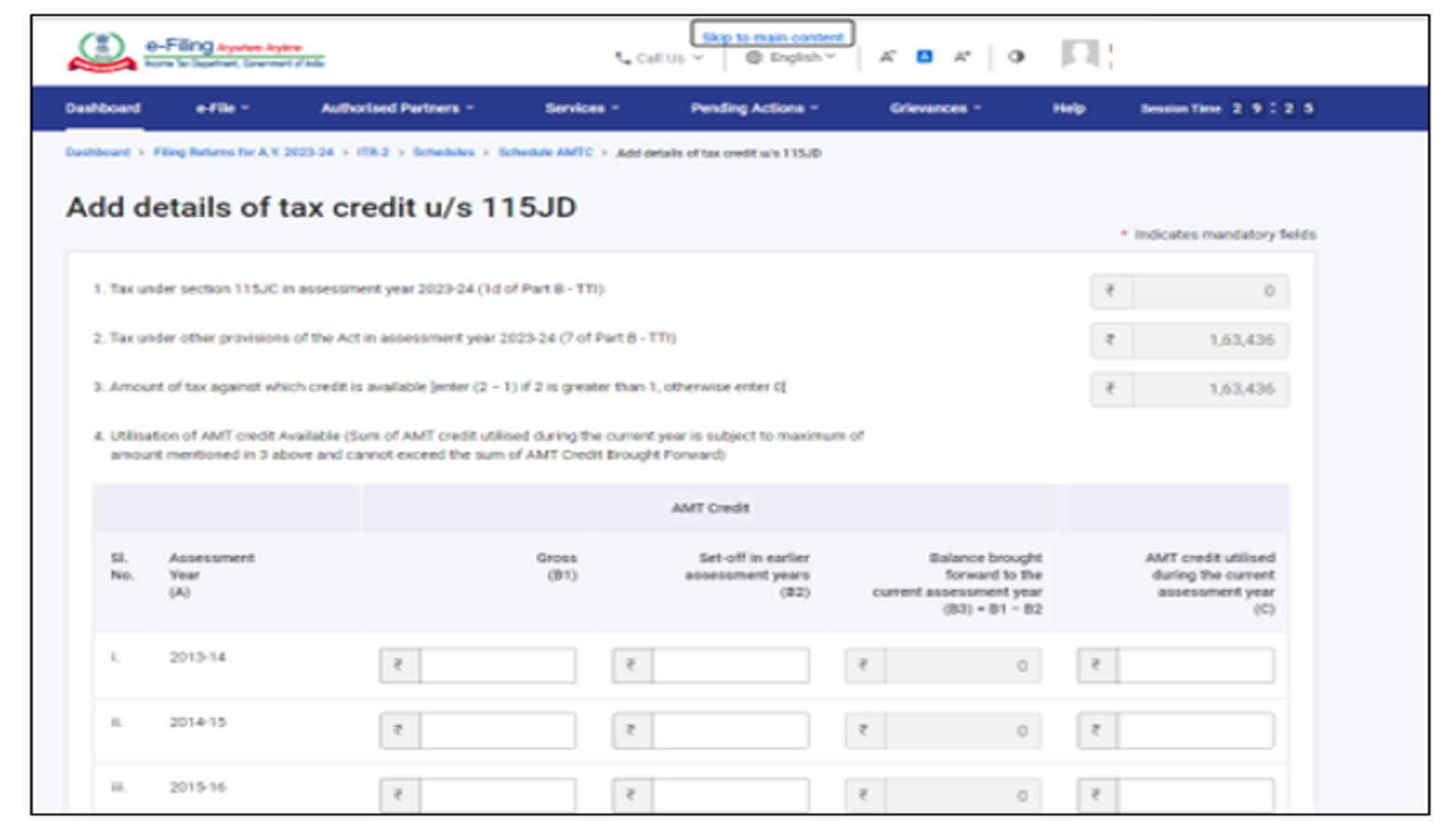

3.15 અનુસૂચિ AMTC

અનુસૂચિ AMTC માં, તમારે કલમ 115JD હેઠળ કર ક્રેડિટની વિગતો ઉમેરવાની જરૂર છે.

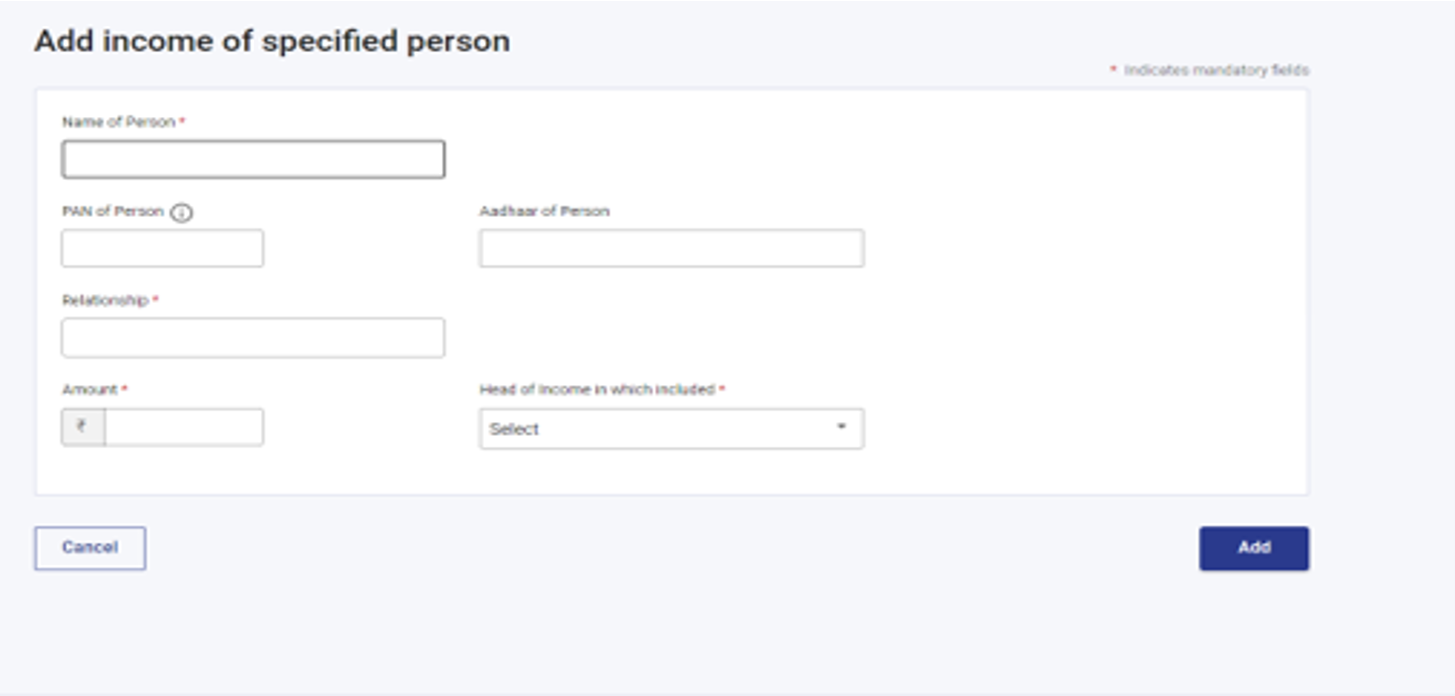

3.16 અનુસૂચિ SPI

અનુસૂચિ SPIમાં, તમારે ઉલ્લેખિત વ્યક્તિઓની આવક ઉમેરવાની જરૂર છે (દા.ત. જીવનસાથી, સગીર બાળક) જે સામેલ કરવા યોગ્ય છે અથવા કલમ 64 મુજબ તમારી આવક સાથે જોડવાની જરૂર છે.

3.17 અનુસૂચિ SI

અનુસુચિ SIમાં, તમે આવક જોઈ શકશો જે વિશેષ દરે કરપાત્ર છે. વિવિધ પ્રકારની આવક હેઠળની રકમ સંબંધિત અનુસૂચિ એટલે કે, અનુસૂચિ OS , અનુસૂચિ BFLA માં આપવામાં આવતી રકમમાંથી લેવામાં આવે છે.

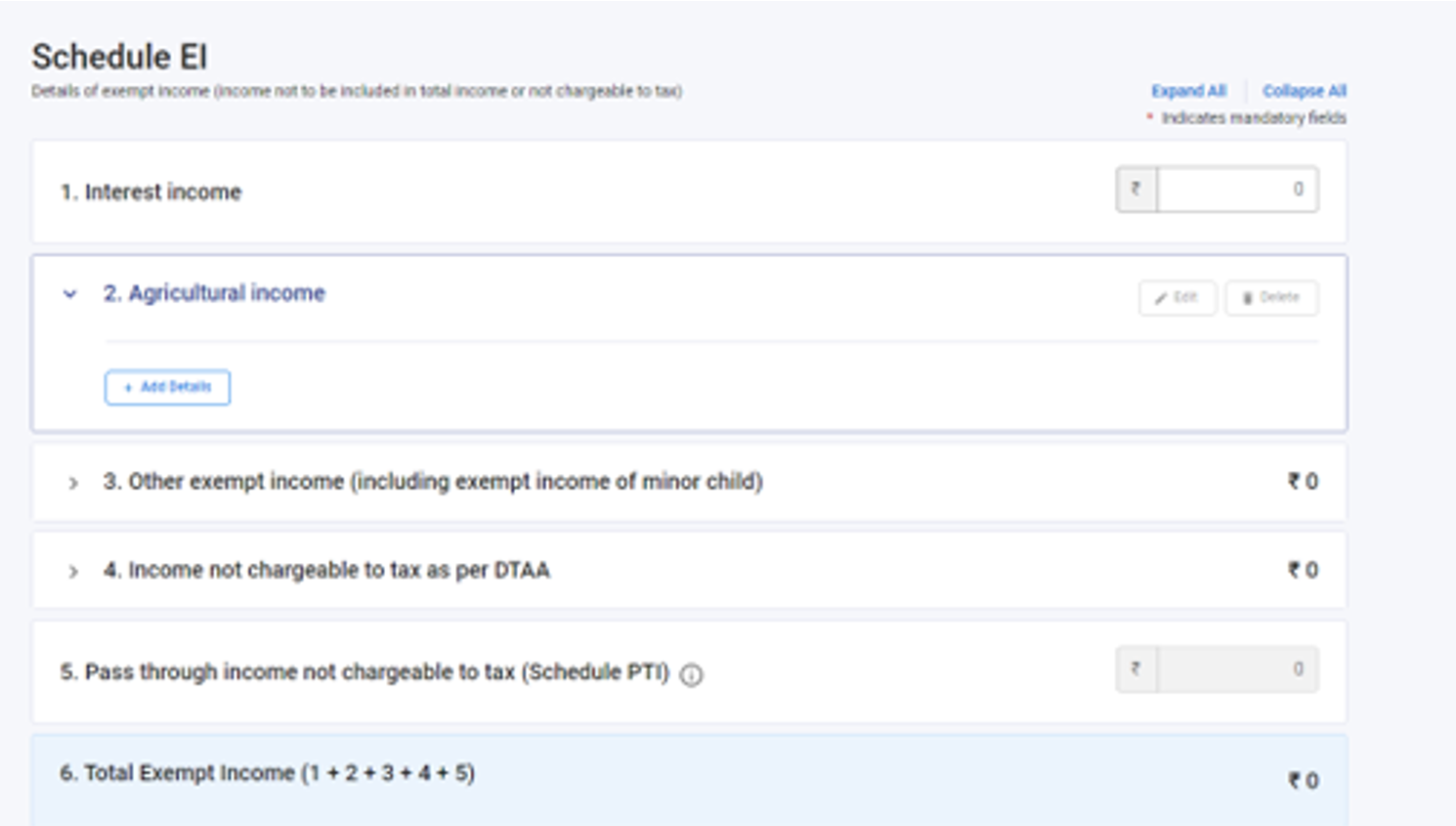

3.18 અનુસૂચિ કરમુક્ત આવક (EI)

અનુસૂચિ કરમુક્ત આવક (EI) માં, તમારે તમારી કરમુક્ત આવકની વિગતો પૂરી પાડવાની જરૂર છે એટલે કે, કુલ આવકમાં શામેલ ન કરવાની અથવા કરપાત્ર નથી તે આવક. આ અનુસૂચિમાં સમાવિષ્ટ આવકના પ્રકારમાં વ્યાજ, ડિવિડન્ડ, કૃષિ આવક, અન્ય કોઈપણ કરમુક્ત આવક, DTAA દ્વારા કરપાત્ર ન હોય તેવી આવક અને કરપાત્ર ન હોય તેવી પાસ થ્રુ આવકનો સમાવેશ થાય છે.

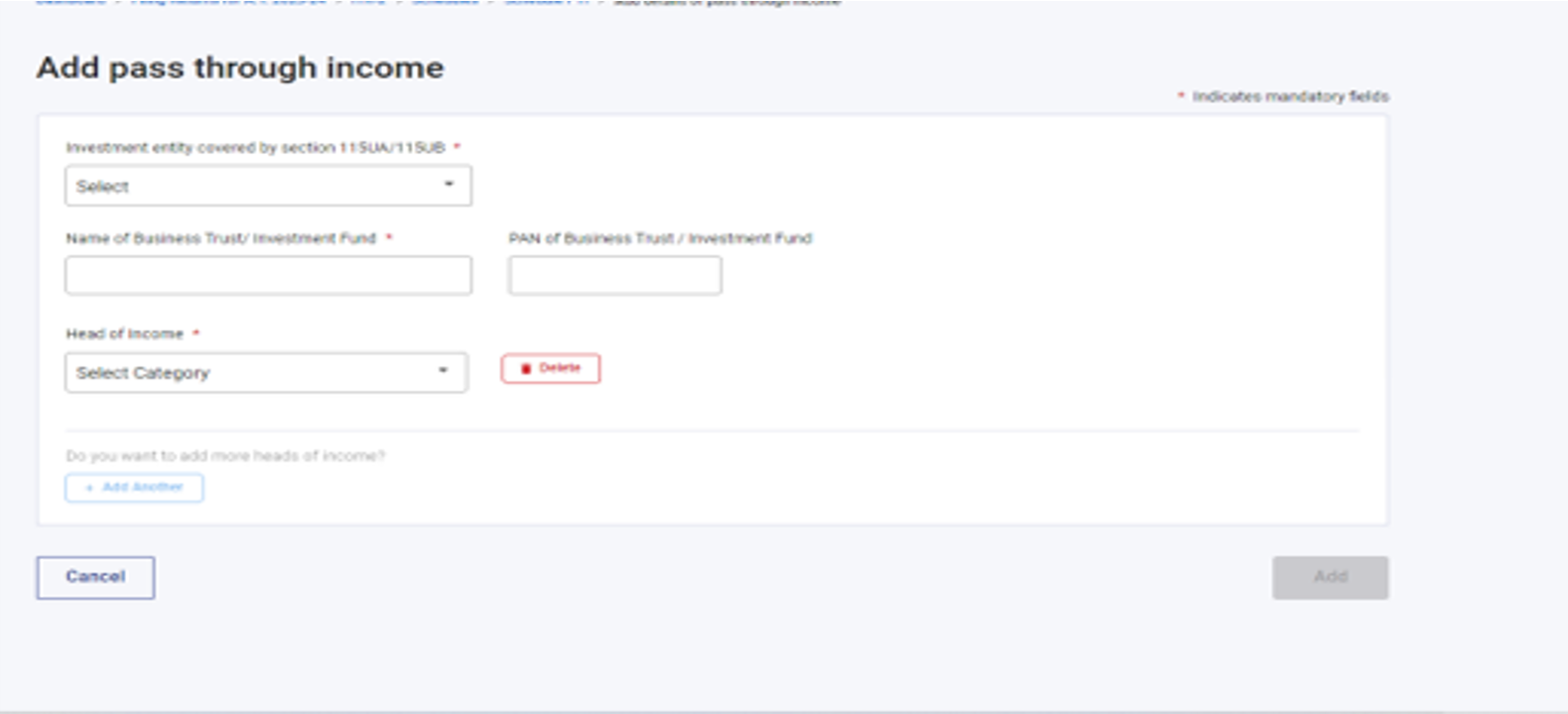

3.19 અનુસૂચિ પાસ થ્રુ આવક (PTI)

અનુસૂચિ પાસ થ્રુ આવક (PTI) માં, તમારે કલમ 115UA અથવા 115UB માં ઉલ્લેખિત વ્યાપારી ટ્રસ્ટ અથવા રોકાણના ભંડોળમાંથી પ્રાપ્ત આવકની વિગતો પ્રદાન કરવાની જરૂર છે.

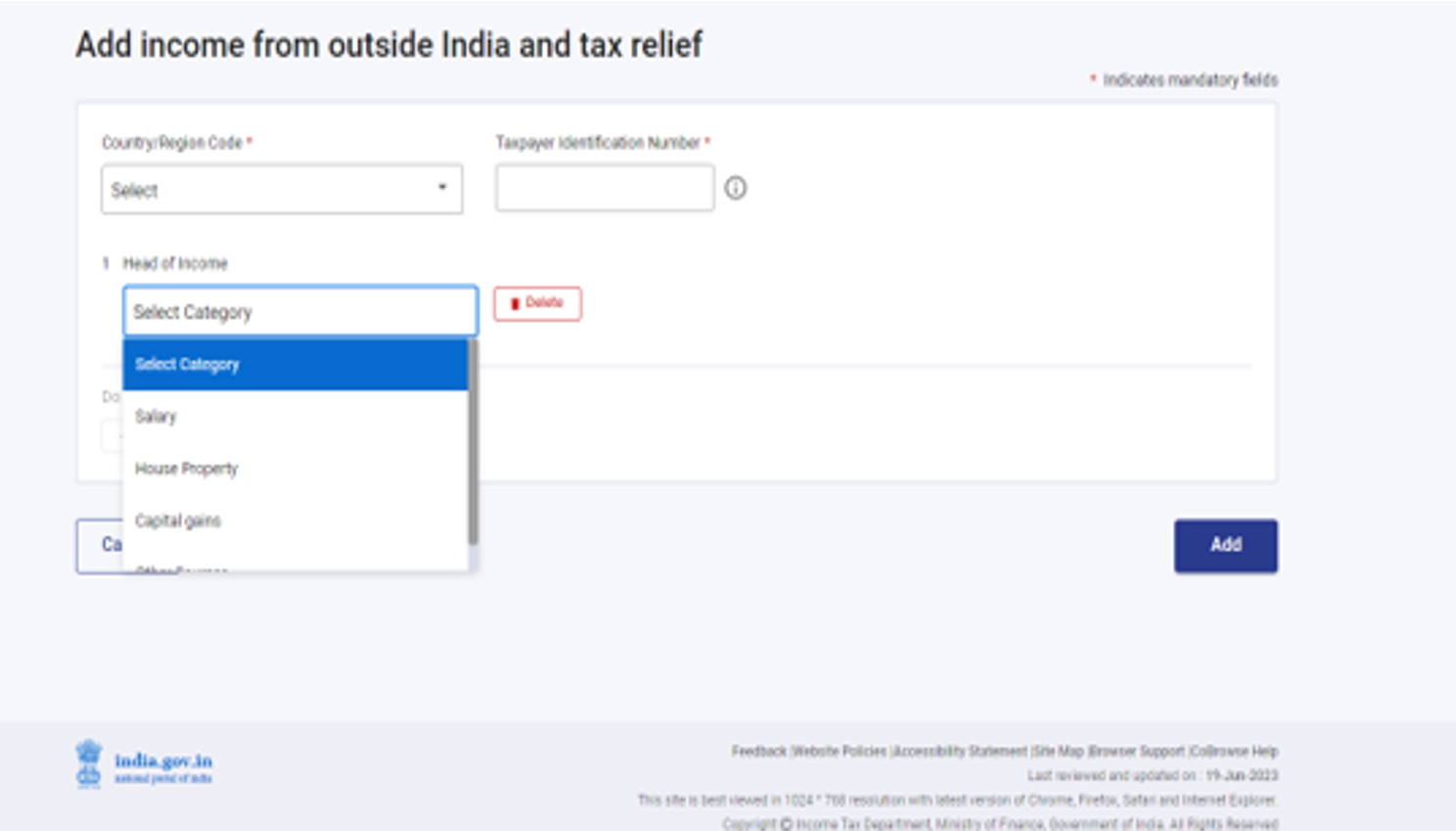

3.20 અનુસૂચિ FSI

અનુસૂચિ વિદેશી સ્ત્રોતમાંથી આવક (FSI)માં, તમારે આવકની વિગતોની જાણ કરવાની જરૂર છે, જે ભારત બહારના કોઈપણ સ્ત્રોતમાંથી ઉપાર્જિત અથવા ઉત્પન્ન થઈ રહી છે. આ અનુસૂચિ ફક્ત રહેવાસીઓ માટે ઉપલબ્ધ છે.

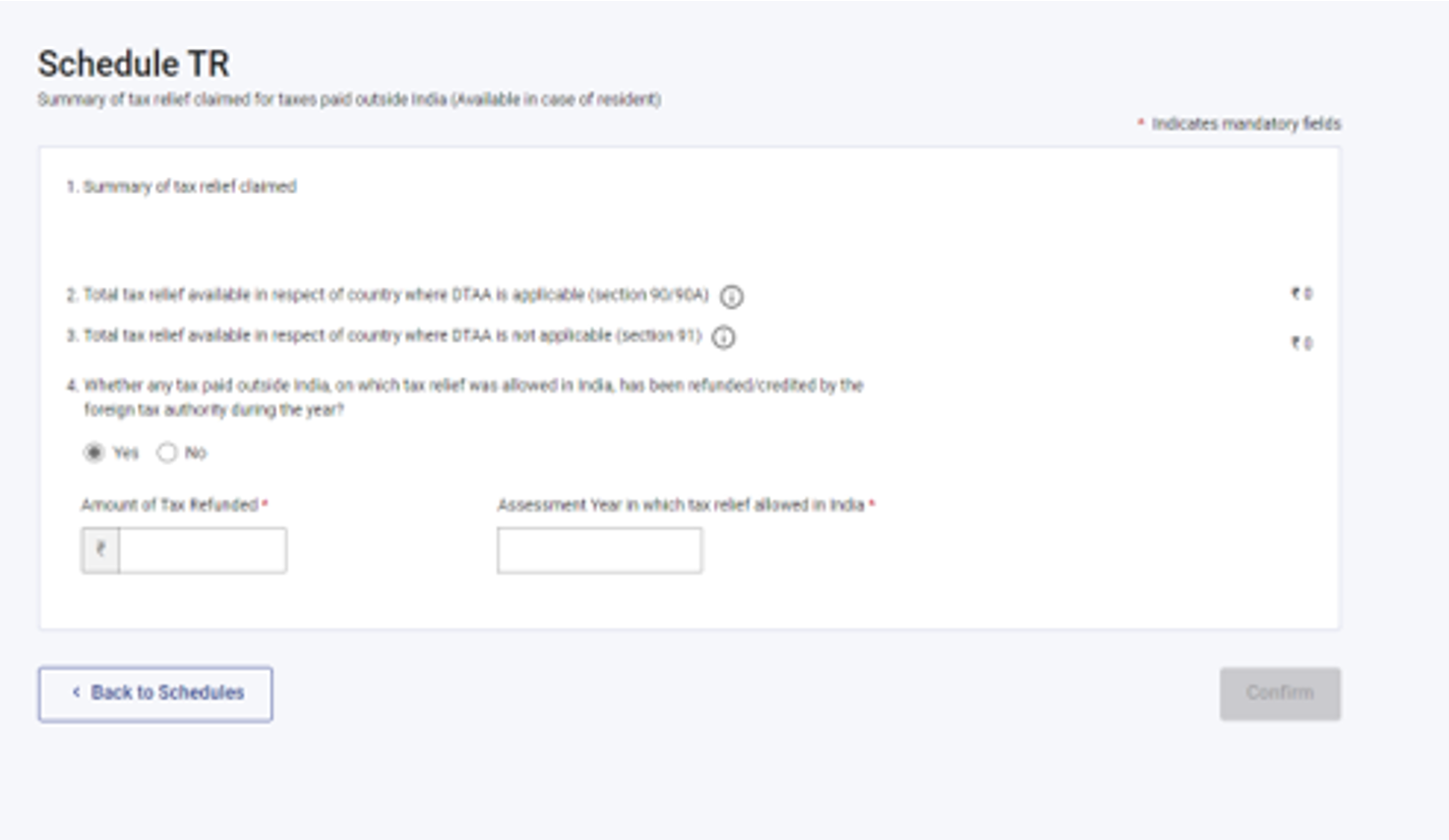

3.21 અનુસૂચિ TR

અનુસૂચિ TRમાં, તમારે કર રાહતનો સારાંશ પ્રદાન કરવાની જરૂર છે જેનો દાવો દરેક દેશના સંબંધમાં ભારતની બહાર ચૂકવવામાં આવતા કર માટે ભારતમાં કરવામાં આવે છે. આ અનુસૂચિ, FSI.માં સુનિશ્ચિત વિગતવાર માહિતીનો સારાંશ મેળવે છે.

3.22 અનુસૂચિ FA

અનુસૂચિ FAમાં, તમારે વિદેશી સંપત્તિ અથવા ભારતની બહારના કોઈપણ સ્ત્રોતમાંથી આવકની વિગતો પ્રદાન કરવાની જરૂર છે. જો તમે સામાન્ય રીતે નિવાસી અથવા બિન-નિવાસી ન હોવ તો આ અનુસૂચિ ભરવાની જરૂર નથી.

3.23 અનુસૂચિ 5A

અનુસૂચિ 5Aમાં, જો તમે પોર્ટુગીઝ નાગરિક સંહિતા 1860 હેઠળ મિલકતની સામાજિક પ્રણાલી દ્વારા સંચાલિત છો તો તમારે પતિ અને પત્ની વચ્ચે આવકની વહેંચણી માટે જરૂરી માહિતી પ્રદાન કરવાની જરૂર છે.

3.24 અનુસૂચિ AL

જો તમારી કુલ આવક ₹50 લાખથી વધુ હોય, તો આવી મિલકતના સંબંધમાં ઉભી થયેલી જવાબદારીઓ સાથે અનુસૂચિ ALમાં જંગમ અને સ્થાવર મિલકતની વિગતો જાહેર કરવી ફરજિયાત છે. જો તમે બિન-નિવાસી અથવા નિવાસી પરંતુ સામાન્ય રીતે રહેવાસી નહીં, તો ફક્ત ભારતમાં સ્થિત સંપત્તિની વિગતોનો ઉલ્લેખ કરવો પડશે.

3.25 ભાગ B – કુલ આવક (TI)

ભાગ B – કુલ આવક (TI) વિભાગમાં , તમે ફોર્મમાં ભરેલ તમામ અનુસૂચિમાંથી આપમેળે પોપ્યુલેટ થયેલી કુલ આવકની તમારી ગણતરી જોઈ શકશો.

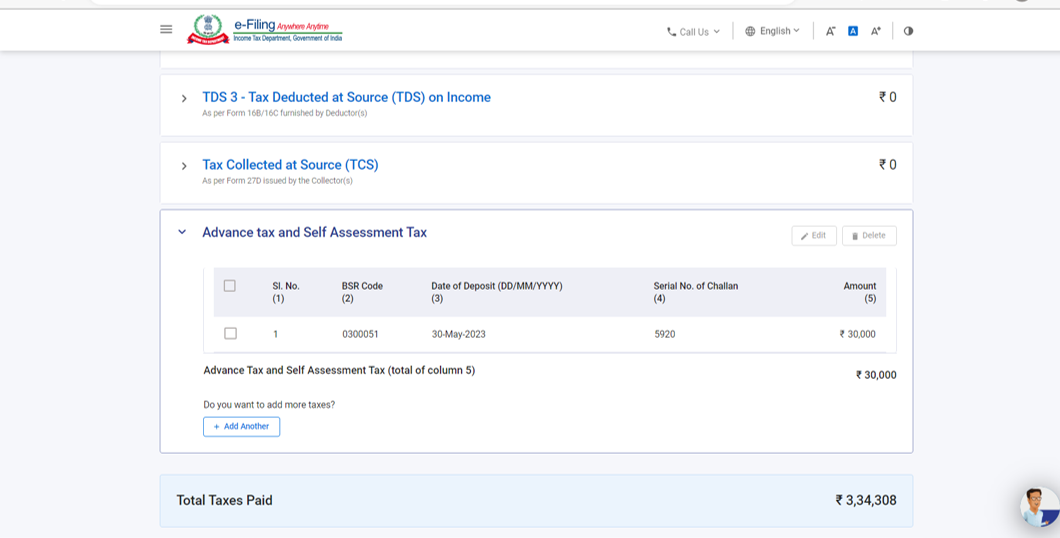

3.26 ચૂકવેલ કર

ચૂકવેલ કર વિભાગમાં, તમારે તમારી કરની વિગતો ચકાસવાની જરૂર છે જે તમે પાછલા નાણાકીય વર્ષમાં ચૂકવેલ છે. કર વિગતોમાં પગાર માંથી TDS / પગાર સિવાય અન્ય આવક માંથી TDS / TCS, એડવાન્સ કર અને સ્વ-આકારણી કર સિવાયની આવકમાંથી TDS નો સમાવેશ થાય છે.

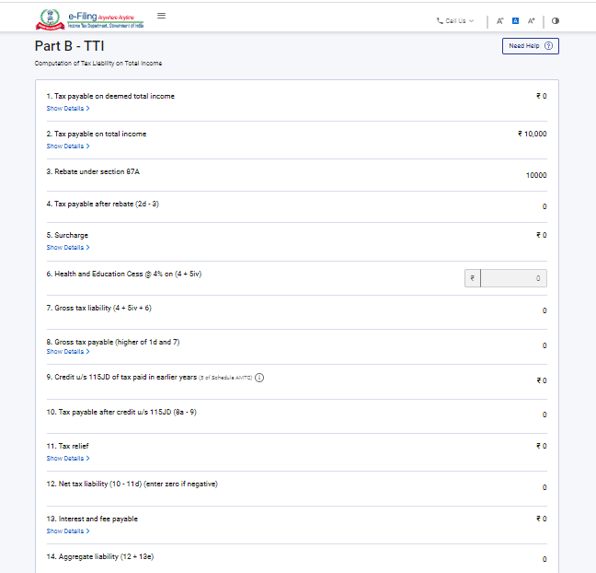

3.27 ભાગ B-TTI

ભાગ B-TTI વિભાગમાં, તમે કુલ આવક પર કુલ આવકવેરા જવાબદારીની એકંદર ગણતરી જોઈ શકશો.

4. કેવી રીતે એક્સેસ અને સબમિટ કરવું (ઓનલાઈન મોડ દ્વારા)

તમે તમારી ITR નીચેની પદ્ધતિઓ દ્વારા ફાઇલ અને સબમિટ કરી શકો છો:

- ઈ-ફાઈલિંગ પોર્ટલ દ્વારા – ઓનલાઈન મોડ

- ઓફલાઈન મોડ - ઓફલાઈન ઉપયોગિતા દ્વારા

વધુ જાણવા માટે તમે ઓફલાઈન ઉપયોગિતા (ITR માટે) વપરાશકર્તા માર્ગદર્શિકાનો સંદર્ભ લઈ શકો છો.

ઓનલાઈન મોડ દ્વારા ITR ફાઈલ કરવા અને સબમિટ કરવા માટે નીચેના પગલાં અનુસરો:

પગલું 1: તમારા વપરાશકર્તા ID અને પાસવર્ડનો ઉપયોગ કરીને ઈ-ફાઈલિંગ પોર્ટલમાં લોગ ઇન કરો.

પગલું 2: તમારા ડેશબોર્ડ પર, ઈ-ફાઈલ > આવકવેરા રિટર્ન > આવકવેરા રિટર્ન ફાઈલ કરો પર ક્લિક કરો.

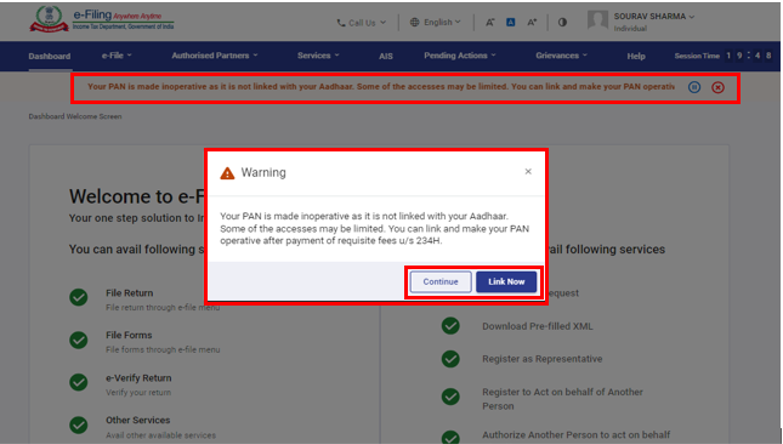

નોંધ: જો તમારું PAN નિષ્ક્રિય હશે, તો તમને એક ચેતવણી સંદેશ પ્રાપ્ત થશે કે તમારું PAN નિષ્ક્રિય છે કારણ કે તે આધાર સાથે લિંક થયેલ નથી.

આધાર સાથે PAN લિંક કરવા માટે તમે હમણાં જ લિંક કરો બટન પર ક્લિક કરી શકો છો અથવા તો ચાલુ રાખો પર ક્લિક કરો.

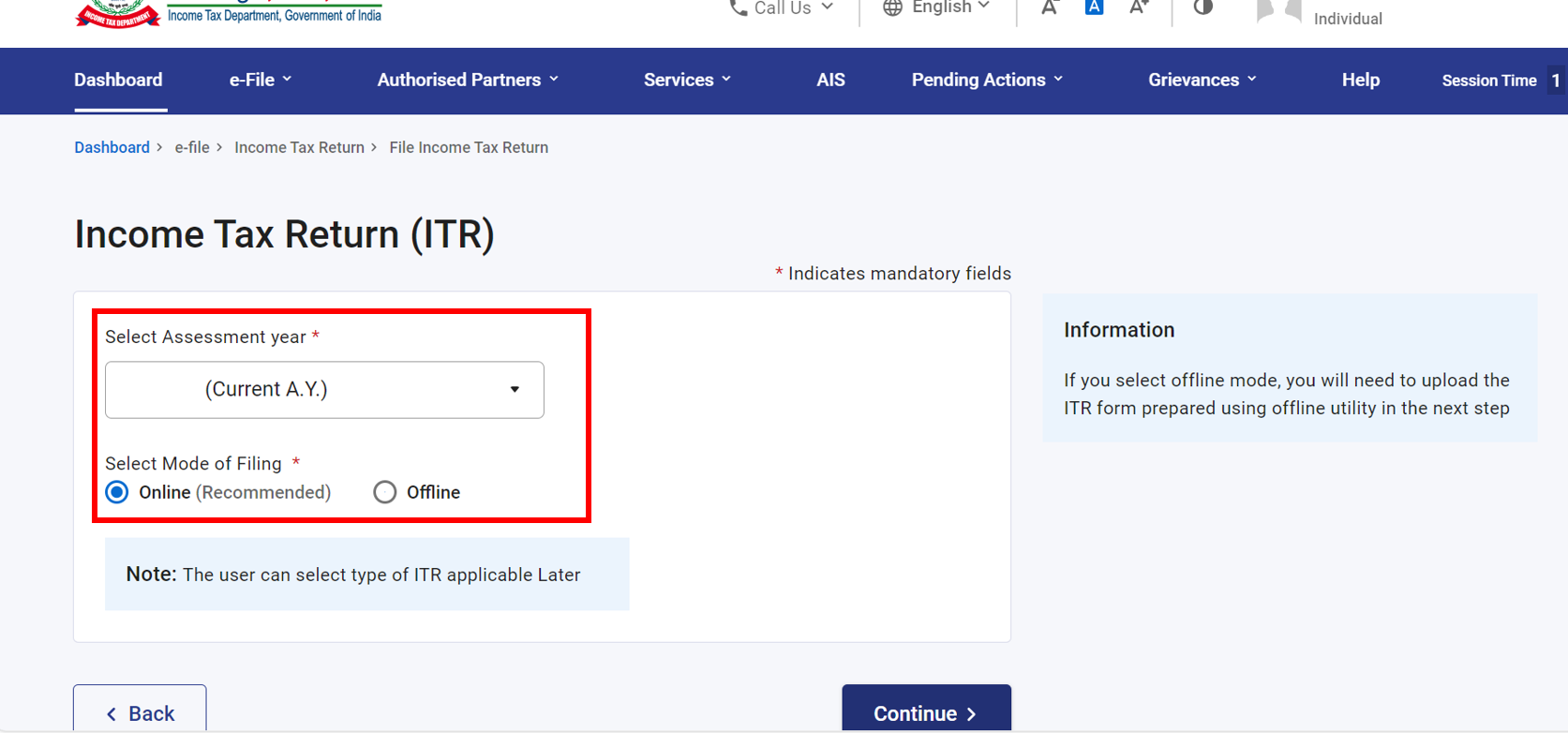

પગલું 3: આકારણી વર્ષ તરીકે 2024-25 પસંદ કરો અને ચાલુ રાખો પર ક્લિક કરો.

પગલું 4: ઓનલાઈનને ફાઈલિંગના મોડ તરીકે પસંદ કરો અને આગળ વધો ક્લિક કરો.

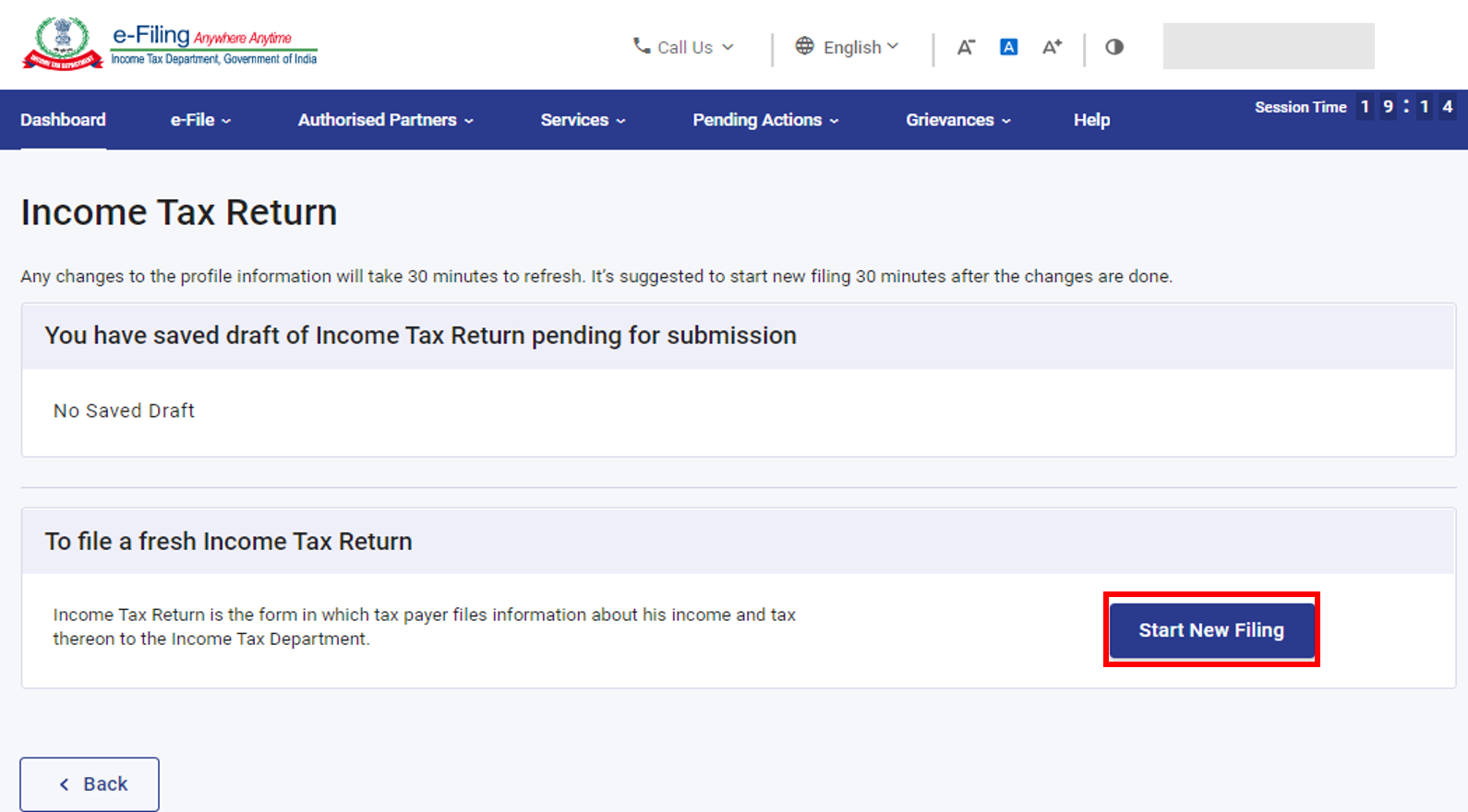

નોંધ: જો તમે પહેલાથી જ આવકવેરા રિટર્ન ભરી દીધું હોય અને તે સબમિશન માટે બાકી છે, તો ફાઈલિંગ ફરીથી શરુ કરો પર ક્લિક કરો.જો તમે સાચવેલ રિટર્ન કાઢી નાખવા માંગતા હોવ અને નવેસરથી રિટર્ન તૈયાર કરવાનું શરૂ કરવા માંગતા હોવ તો નવું ફાઈલિંગ શરુ કરો પર ક્લિક કરો.

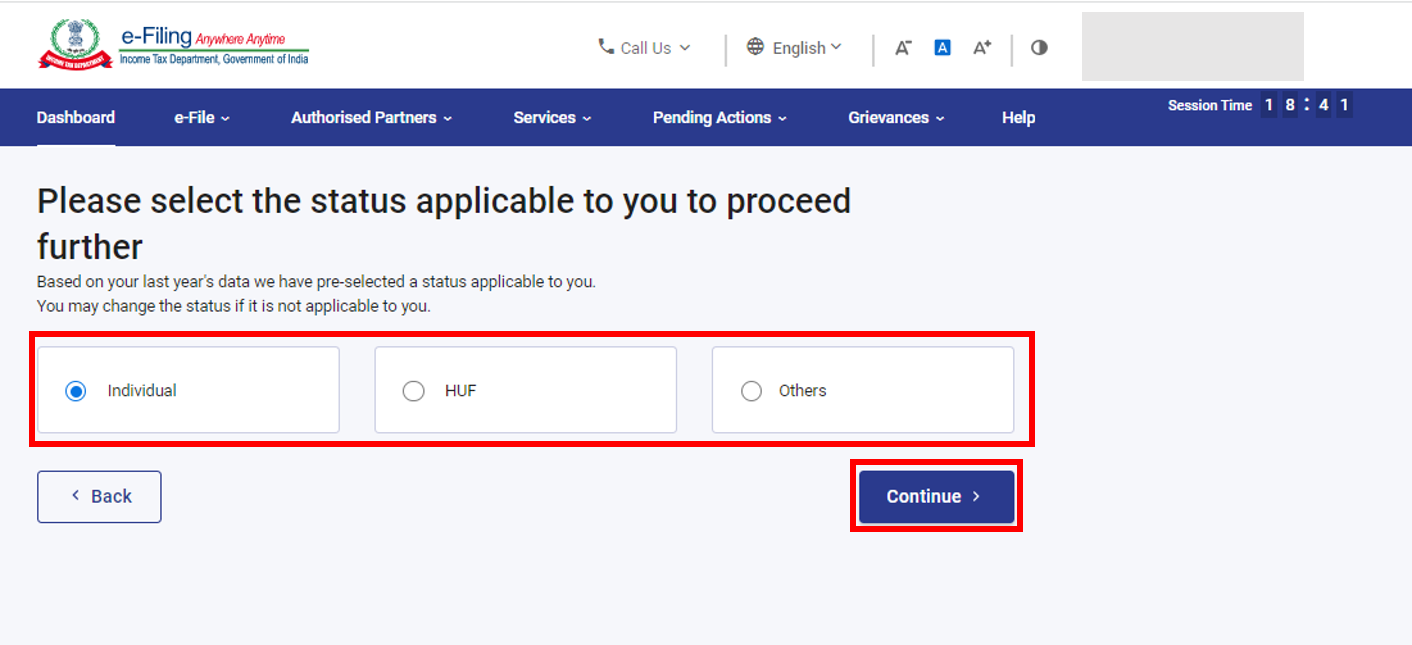

પગલું 5: તમને લાગુ પડે તે મુજબ સ્થિતિ પસંદ કરો અને આગળ વધવા માટે ચાલુ રાખો પર ક્લિક કરો.

પગલું 6: તમારી પાસે આવકવેરા રિટર્નનો પ્રકાર પસંદ કરવા માટે બે વિકલ્પો છે:

- જો તમને ખાતરી ન હોય કે કયું ITR ફાઈલ કરવું છે, તો તમે કયું ITR ફોર્મ ફાઈલ કરવું તે નક્કી કરવામાં મને મદદ (Help Me) કરો પસંદ કરી શકો છો અને આગળ વધો પર ક્લિક કરો. એકવાર સિસ્ટમ તમને યોગ્ય ITR નક્કી કરવામાં મદદ કરે, પછી તમે તમારું ITR ફાઈલ કરવા માટે આગળ વધી શકો છો.

- જો તમને ખાતરી છે કે કયું ITR ફાઈલ કરવાનું છે, હું જાણું છું કે મારે કયું ITR ફોર્મ ફાઈલ કરવાની જરૂર છે તે પસંદ કરો: ડ્રોપડાઉન મેનૂમાંથી લાગુ આવકવેરા રિટર્ન ફોર્મ પસંદ કરો અને ITR સાથે આગળ વધો પર ક્લિક કરો.

નોંધ:

• જો તમે જાણતા ન હોવ કે કયુ ITR અથવા અનુસૂચિ તમને લાગુ પડે છે અથવા આવક અને કપાતની વિગતો લાગુ પડે છે, તો પ્રશ્નોના સમૂહના જવાબમાં તમારા પ્રતિભાવો તમને તે નક્કી કરવામાં માર્ગદર્શન આપશે અને તમને ITRનું યોગ્ય/ત્રુટિ વગરનું ફાઈલિંગ નક્કી કરવામાં મદદ કરશે.

• જો તમે તમારા પર લાગુ ITR અથવા અનુસૂચિ અથવા આવક અને કપાતની વિગતોથી વાકેફ છો, તો તમે પ્રશ્નો છોડી શકો છો.

પગલું 7: એકવાર તમે તમને લાગુ થયેલ ITR પસંદ કરી લો, પછી જરૂરી દસ્તાવેજોની સૂચિ નોંધી લો અને ચાલો શરૂ કરીએ પર ક્લિક કરો.

પગલું 8: તમારી પૂર્વ-ભરેલ માહિતીની સમીક્ષા કરો અને જો જરૂરી હોય તો તેને સંપાદિત કરો. બાકીનો / વધારાનો ડેટા એન્ટર કરો ( જો જરૂરી હોય તો). દરેક વિભાગના અંતે પુષ્ટિ કરો પર ક્લિક કરો.

પગલું 9: વિવિધ વિભાગોમાં તમારી આવક અને કપાતની વિગતો દાખલ કરો. ફોર્મના તમામ વિભાગો પૂર્ણ કર્યા પછી અને પુષ્ટિ કર્યા પછી, આગળ વધો પર ક્લિક કરો.

પગલું 10a: જો કર જવાબદારી હોય તો

તમને તમારા દ્વારા આપવામાં આવેલી વિગતોના આધારે તમારી કર ગણતરીનો સારાંશ બતાવવામાં આવશે. જો ગણતરીના આધારે કર જવાબદારી ચૂકવવાપાત્ર હોય, તો તમને પૃષ્ઠના બોટમમાં હમણાં જ ચુકવો અને પછીથી ચુકવો વિકલ્પો જોવા મળશે.

નોંધ:

- હમણાં જ ચુકવણી કરો વિકલ્પનો ઉપયોગ કરવાની ભલામણ કરવામાં આવે છે.

- જો તમે પછીથી ચુકવણી કરો વિકલ્પ પસંદ કરો છો, તો તમે તમારું આવકવેરા રિટર્ન ફાઈલ કર્યા પછી ચુકવણી કરી શકો છો, પરંતુ ડિફોલ્ટમાં કરદાતા તરીકે ગણવામાં આવે તેવું જોખમ રહેલું છે, અને ચુકવવાપાત્ર કર પર વ્યાજ ચુકવવાની જવાબદારી આવી શકે છે.

પગલું 10b: જો કોઈ કર જવાબદારી નથી ( કોઈ માંગણી / રિફંડ નથી) અથવા જો તમે રિફંડ માટે યોગ્ય છો

રિટર્નનું પૂર્વાવલોકન કરો પર ક્લિક કરો. જો ત્યાં કોઈ કર જવાબદારી ચૂકવવાપાત્ર નથી, અથવા જો કરની ગણતરીના આધારે રિફંડ છે, તો તમને તમારા રિટર્નનું પૂર્વાવલોકન કરો અને સબમિટ કરો પેજ પર લઈ જવામાં આવશે.

પગલું 11: હમણાં જ ચુકવણી કરો વિકલ્પ પસંદ કરવા પર, તમને એક પોપ-અપ સંદેશ દેખાશે જેમાં જણાવવામાં આવશે કે તમને કર ચુકવણી માટે ઈ-ચુકવણી કર સેવા પર પુનઃનિર્દેશિત કરવામાં આવેલ છે. ચાલુ રાખો પર ક્લિક કરો.

પગલું 12: ઈ-ફાઈલિંગ પોર્ટલ દ્વારા સફળ ચુકવણી કર્યા પછી, એક સફળતાનો સંદેશ પ્રદર્શિત થાય છે. ITR ફાઈલ કરવાનું પૂર્ણ કરવા માટે ફાઈલ કરો પર પાછા જાઓ પર ક્લિક કરો.

પગલું 13: રિટર્નનું પૂર્વાવલોકન કરો પર ક્લિક કરો.

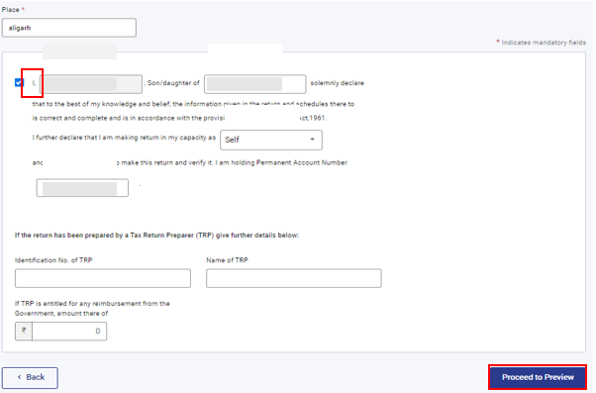

પગલું 14: તમારા રિટર્નનું પૂર્વાવલોકન કરો અને સબમિટ કરો પેજ પર, સ્થાન દાખલ કરો, ઘોષણા ચેકબોક્સ પસંદ કરો અને પૂર્વાલોકન કરવા માટે આગળ વધો પર ક્લિક કરો.

નોંધ: જો તમે તમારું રિટર્ન તૈયાર કરવામાં કર રિટર્ન તૈયાર કરનાર અથવા TRP સામેલ ન કર્યું હોય, તો તમે TRP સંબંધિત ટેક્સ્ટબોક્સ ખાલી છોડી શકો છો.

પગલું 15:તમારા રિટર્નનું પૂર્વાવલોકન કરો અને માન્યતા પર આગળ વધો પર ક્લિક કરો.

પગલું 16: તમારા રિટર્નનું પૂર્વાવલોકન કરો અને સબમિટ કરો પેજ પર, એકવાર માન્ય થયા પછી, ચકાસણી માટે આગળ વધો પર ક્લિક કરો.

નોંધ: જો તમને તમારા રિટર્નમાં ભૂલોની સૂચિ બતાવવામાં આવે છે, તો તમારે ભૂલો સુધારવા માટે ફોર્મ પર પાછા જવાની જરૂર છે. જો કોઈ ભૂલો ન હોય, તો તમે ચકાસણી માટે આગળ વધો પર ક્લિક કરીને તમારા રિટર્નની ઈ-ચકાસણી કરવા માટે આગળ વધી શકો છો.

પગલું 17: તમારી ચકાસણી પૂર્ણ કરો પેજ પર, તમારો પસંદગીનો વિકલ્પ પસંદ કરો અને ચાલુ રાખો પર ક્લિક કરો.

તમારા રિટર્નની ચકાસણી કરવી ફરજિયાત છે, અને ઈ-ચકાસણી (ભલામણ કરેલ વિકલ્પ – હમણાં ઈ-ચકાસણી કરો) એ તમારો ITR ચકાસવાનો સૌથી સહેલો રસ્તો છે – તે પોસ્ટ દ્વારા CPC પર સહી કરેલ ભૌતિક ITR-V નકલ મોકલવા કરતાં ઝડપી, પેપરલેસ, અને સુરક્ષિત છે.

નોંધ: જો તમારું PAN નિષ્ક્રિય હોય: તમે પોપ-અપમાં એક ચેતવણી સંદેશ જોશો કે કરદાતાનું PAN નિષ્ક્રિય છે કારણ કે તે આધાર સાથે લિંક થયેલ નથી..

તમે હમણાં જ લિંક કરો વિકલ્પ પર ક્લિક કરીને PAN ને આધાર સાથે લિંક કરી શકો છો અન્યથા ચાલુ રાખો પર ક્લિક કરો.

નોંધ: જો તમે પછીથી ઈ-ચકાસણી કરો પસંદ કરો છો, તો તમે તમારું રિટર્ન સબમિટ કરી શકો છો, જો કે, તમારે તમારું ITR ફાઈલ કર્યાના 30 દિવસની અંદર તમારા રિટર્નની ચકાસણી કરવાની રહેશે.

નોંધ: જો તમે પછીથી ઈ-ચકાસણી કરો પસંદ કરો છો, તો તમે તમારું રિટર્ન સબમિટ કરી શકો છો, જો કે, તમારે તમારા ITR ફાઈલ કર્યાના 30 દિવસની અંદર તમારા રિટર્નની ચકાસણી કરવાની રહેશે.

પગલું 18: ઈ-ચકાસણી પેજ પર, તમે જે વિકલ્પ દ્વારા રિટર્નની ઈ-ચકાસણી કરવા માંગો છો તે પસંદ કરો ચાલુ રાખો પર ક્લિક કરો.

નોંધ:

- વધુ જાણવા માટે કેવી રીતે ઈ-ચકાસણી કરવી વપરાશકર્તા માર્ગદર્શિકાનો સંદર્ભ લો.

- જો તમે ITR-V દ્વારા ચકાસણી કરો પસંદ કરો છો, તો તમારે તમારા ITR-V ની સહી કરેલી ભૌતિક નકલ કેન્દ્રીયકૃત પ્રક્રિયા કેન્દ્ર, આવકવેરા વિભાગ, બેંગ્લોર 560500 ને સ્પીડ પોસ્ટ દ્વારા 30 દિવસની અંદર મોકલવાની રહેશે.

- કૃપા કરીને ખાતરી કરો કે તમે તમારા બેંક ખાતાને પૂર્વ-માન્ય કર્યું છે અને તમારા PAN ને આધાર સાથે લિંક કર્યું છે જેથી કોઈપણ બાકી રિફંડ તમારા બેંક ખાતામાં જમા થઈ શકે.

- વધુ જાણવા માટે મારું બેંક ખાતું વપરાશકર્તા માર્ગદર્શિકાનો સંદર્ભ લો.

એકવાર તમે તમારા રિટર્નની ઈ-ચકાસણી કરી લો, પછી લેવડ-દેવડ ID અને સ્વીકૃતિ નંબર સાથે સફળતાનો સંદેશ પ્રદર્શિત થશે. તમને ઈ-ફાઈલિંગ પોર્ટલ પર નોંધાયેલ તમારા મોબાઈલ નંબર અને ઈ-મેઈલ ID પર પુષ્ટિકરણ સંદેશ પણ પ્રાપ્ત થશે.