1. ઓવરવ્યૂ

ઈ-ફાઈલિંગ પોર્ટલ પર નોંધાયેલા વપરાશકર્તાઓ માટે ITR-1 સેવાનું પૂર્વ-ફાઈલિંગ અને ફાઈલિંગ ઉપલબ્ધ છે. આ સેવા વ્યક્તિગત કરદાતાઓને ઈ-ફાઈલિંગ પોર્ટલ દ્વારા ઓનલાઈન અથવા ઓફલાઈન એક્સેલ અને HTML ઉપયોગિતાને એક્સેસ કરીને ITR-1 ફાઈલ કરવા માટે સક્ષમ બનાવે છે. આ વપરાશકર્તા માર્ગદર્શિકા ઓનલાઈન માધ્યમ દ્વારા ITR - 1 ફાઈલ કરવાની પ્રક્રિયાને આવરી લે છે.

2. આ સેવાનો લાભ મેળવવા માટેની પૂર્વશરતો

સામાન્ય |

|

અન્ય |

કૃપા કરીને નોંધ લો : જો તમારો PAN તમારા આધાર સાથે લિંક થયેલ નથી, તો તમારો PAN નિષ્ક્રિય થઈ જશે. તે કિસ્સામાં તમને એક ટિકર સંદેશ પ્રાપ્ત થશે “તમારો PAN આધાર સાથે લિંક ન થયેલ હોવાથી તેને નિષ્ક્રિય કરવામાં આવ્યો છે. કેટલાક એક્સેસ મર્યાદિત હોઈ શકે છે. કલમ 234H હેઠળ ચુકવણી કર્યા પછી તમે તમારા PAN ને લિંક કરી શકો છો અને તેને સક્રિય બનાવી શકો છો.

|

3. ફોર્મ વિશે

3.1 હેતુ

આવકવેરા રિટર્ન એ એક એવું ફોર્મ છે જેમાં કરદાતા વાર્ષિક ધોરણે આવકવેરા વિભાગને આવક અને તેના પરના કર વિશેની માહિતી ફાઈલ કરે છે. ફોર્મ ITR-1 નો ઉપયોગ નિવાસી વ્યક્તિઓ દ્વારા જૂની અથવા નવી કર પ્રણાલીમાં તેમનું આવકવેરા રિટર્ન ફાઈલ કરવા માટે નીચે આપેલા 3.2 મુજબના માપદંડોને પૂર્ણ કરીને કરી શકાય છે.

3.2 તેનો ઉપયોગ કોણ કરી શકે છે?

ITR-1 એવી નિવાસી વ્યક્તિ દ્વારા ફાઈલ કરી શકાય છે જેમની:

- નાણાકીય વર્ષ દરમિયાન કુલ આવક ₹ 50 લાખથી વધુ ન હોય

- પગાર, એક મકાન મિલકતમાંથી આવક, કૌટુંબિક પેન્શનની આવક, કૃષિ આવક (₹5000/- સુધી), કલમ 112A હેઠળ રૂ..1.25 લાખ સુધીનો લાંબા ગાળાનો મૂડી લાભ અને અન્ય સ્ત્રોતમાંથી આવક, જેમાં નીચેની બાબતો શામેલ છે:

- બચત ખાતામાંથી વ્યાજ

- ડિપોઝિટ (બેંક / પોસ્ટ ઓફિસ / સહકારી મંડળી) માંથી વ્યાજ

- આવકવેરા રિફંડમાંથી વ્યાજ

- વધારેલ વળતર પર પ્રાપ્ત થયેલ વ્યાજ

- કોઈપણ અન્ય વ્યાજની આવક

- કૌટુંબિક પેન્શન

- જીવનસાથીની આવક (પોર્ટુગીઝ નાગરિક સંહિતા હેઠળ આવરી લેવામાં આવેલી આવક સિવાય) અથવા સગીરની આવકને ક્લબ કરવામાં આવે છે (ફક્ત જો આવકના સ્ત્રોત ઉપર જણાવ્યા મુજબ નિર્ધારિત મર્યાદામાં હોય તો)

ITR-1 એવી વ્યક્તિ દ્વારા ફાઈલ કરી શકાતું નથી કે જે:

- નિવાસી છે પણ સામાન્ય રીતે રહેવાસી નહીં (RNOR) અને બિન-નિવાસી ભારતીય (NRI) છે

- 50 લાખથી વધુની કુલ આવક ધરાવે છે.

- ₹ 5000/- થી વધુની કૃષિ આવક ધરાવે છે

- લોટરી, રેસના ઘોડા, કાનૂની જુગાર વગેરેમાંથી આવક ધરાવે છે.

- કરપાત્ર મૂડી લાભ (ટૂંકા ગાળા અને લાંબા ગાળા) ધરાવે છે

- કલમ 112A હેઠળ લાંબા ગાળાનો મૂડી લાભ રૂ..1.25 લાખથી વધુ છે

- જેણે અસૂચિબદ્ધ ઈક્વિટી શેરમાં રોકાણ કર્યું છે

- વ્યાપાર અથવા વ્યવસાયમાંથી આવક ધરાવે છે

- કોઈ કંપનીમાં નિર્દેશક છે

- આવકવેરા અધિનિયમની કલમ 194N હેઠળ કર કપાત થયેલ છે

- જેમણે નિયોક્તા (માલિક) પાસેથી લાયક સ્ટાર્ટ-અપ હોવાને કારણે મળેલા ESOP પર કર સ્થગિત રાખ્યો છે.

- એક કરતા વધુ મકાન મિલકતની માલિકી અને આવક ધરાવે છે

- ITR-1 માટેની પાત્રતા શરતો હેઠળ આવરી લેવામાં આવ્યા નથી

4. ફોર્મ પર એક નજર

ITR-1 માં પાંચ પૂર્વ-ફાઈલ કરેલ વિભાગો છે જેને સબમિટ કરતા પહેલા માન્ય/સંપાદિત કરવાની જરૂર છે, અને એક સારાંશ વિભાગ જ્યાં તમારે તમારી કર ગણતરીની સમીક્ષા કરવાની જરૂર છે. વિભાગો નીચે મુજબ છે:

અહીં ITR-1ના વિવિધ વિભાગોની ત્વરિત જાણકારી આપેલ છે.

4.1 વ્યક્તિગત માહિતી

ITRના વ્યક્તિગત માહિતી વિભાગમાં, તમારે પૂર્વ-ભરવામાં આવેલા ડેટાને માન્ય કરવાની જરૂર છે જે તમારી ઈ-ફાઈલિંગ પ્રોફાઈલમાંથી આપમેળે-ભરવામાં આવે છે. તમે ફોર્મમાં તમારા કેટલાક વ્યક્તિગત ડેટાને સીધા જ સંપાદિત કરી શકશો નહીં. જો કે, પ્રોફાઈલ વિભાગમાં જઈને જરૂરી ફેરફાર કરી શકો છો. તમે ફોર્મમાં તમારી સંપર્ક વિગતો, ફાઈલિંગના પ્રકારની વિગતો અને બેંકની વિગતોને સંપાદિત કરી શકો છો

સંપર્ક વિગત

ફાઈલિંગના પ્રકારની વિગત

બેંકની વિગત

કૃપા કરીને નોંધ લો:

- નાણાકીય અધિનિયમ, 2023 એ કલમ 115BAC ની જોગવાઈઓમાં સુધારો કર્યો છે જેથી નવી કર પ્રણાલીને વ્યક્તિ અને HUF, AOP, BOI અને AJP જેવા કરદાતાઓ માટે ડિફોલ્ટ કર પ્રણાલી બનાવી શકાય. જો કોઈ કરદાતા નવી કર પ્રણાલી અનુસાર કર ચુકવવા માંગતા ન હોય, તો તેણે સ્પષ્ટપણે તેમાંથી નાપસંદ કરવું પડશે અને જૂની કર પ્રણાલી હેઠળ કર ભરવાનું પસંદ કરવું પડશે.

- જો તમે નવી કર પ્રણાલી નાપસંદ કરવા માંગતા હોવ તો ફાઈલિંગ વિભાગમાં રેડિઓ બટનમાં "હા" પસંદ કરો.આ વિકલ્પનો ઉપયોગ કરવા માટે, આવક ધરાવતા કરદાતાએ (વ્યાપાર અથવા વ્યવસાયમાંથી આવક સિવાય) કલમ 139(1) હેઠળ સંબંધિત આકારણી વર્ષ માટે રજૂ કરવામાં આવનાર આવકના રિટર્નમાં કર પ્રણાલીની પસંદગી દર્શાવવી આવશ્યક છે.

4.2 એકંદર કુલ આવક

એકંદર કુલ આવક વિભાગમાં, તમારે પૂર્વ-ભરેલી માહિતીની સમીક્ષા કરવાની અને પગાર/પેન્શન, મકાન મિલકત, કલમ 112A હેઠળ લાંબા ગાળાના મૂડી લાભ અને અન્ય સ્રોતો (જેમ કે વ્યાજની આવક, કુટુંબ પેન્શન, વગેરે) માંથી તમારી આવક સ્રોતની વિગતોની પુષ્ટિ/સંપાદન કરવાની જરૂર છે. તમે કરમુક્ત આવકની વિગતો પણ ઉમેરી શકો છો, જો કોઈ હોય તો.

પગારમાંથી આવક

એક મકાન મિલકતમાંથી આવક અને ઉધાર લીધેલી મૂડી પરના વ્યાજની વિગતો

અન્ય સ્ત્રોતોમાંથી આવક

કરમુક્ત આવક

કલમ 112A હેઠળ લાંબા ગાળાના મૂડી લાભ

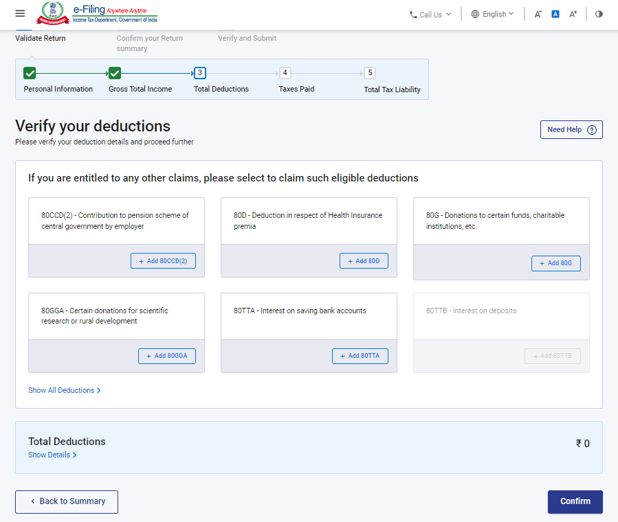

4.3 કુલ કપાત

કુલ કપાત વિભાગમાં, તમારે આવકવેરા અધિનિયમ પ્રકરણ VI-A હેઠળ દાવો કરવા માટે તમારા પર લાગુ થતી કોઈપણ કપાત ઉમેરવાની, કાઢી નાખવાની, અને પુષ્ટિ કરવાની જરૂર છે.

નોંધ:

આકારણી વર્ષ 2025-26 થી તમારે કપાતનો દાવો કરવા માટે કેટલીક વધારાની માહિતી પ્રદાન કરવાની જરૂર છે.

કૃપા કરીને નોંધ લો:

આકારણી વર્ષ 25-26 માટે, ડિફોલ્ટ પ્રણાલી એ નવી કર પ્રણાલી છે. જો તમે જૂની કર પ્રણાલી પસંદ કરી નથી, તો તમને ફક્ત કલમ 80CCD (2)- ટિયર-1 NPS ખાતામાં નોકરીદાતાઓનું યોગદાન અને કલમ 80CCH- અગ્નિવીર કોર્પસ ફંડમાં જમા કરાયેલ રકમ હેઠળની કપાત જ દેખાશે.

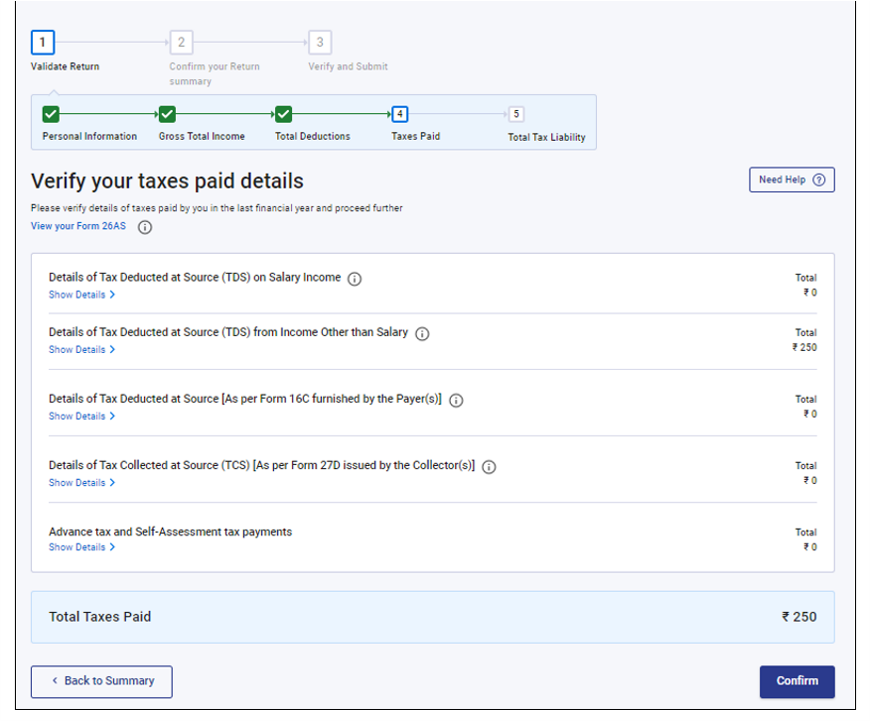

4.4 ચુકવેલ કર

ચૂકવેલ કર વિભાગમાં, તમારે ગત વર્ષમાં તમારા દ્વારા ચુકવવામાં આવેલા કરની પુષ્ટિ કરવાની જરૂર છે. કરની વિગતોમાં ચુકવણીકર્તા(ઓ) દ્રારા રજૂ કરેલ પગારમાંથી TDS / પગાર સિવાય, TCS, અગ્રિમ કર અને સ્વ-આકારણી કરનો સમાવેશ થાય છે.

4.5 કુલ કર જવાબદારી

કુલ કર જવાબદારી વિભાગમાં, તમારે માન્ય વિભાગો અને પસંદ કરેલ કર પ્રણાલી અનુસાર ગણતરી કરેલ કર જવાબદારીની સમીક્ષા કરવાની જરૂર છે.

5. ITR - 1 કેવી રીતે એક્સેસ કરવું અને સબમિટ કરવું

તમે નીચે આપેલ પદ્ધતિઓ દ્વારા તમારું ITI ફાઈલ કરી શકો છો અને સબમિટ કરી શકો છો:

- ઈ-ફાઈલિંગ પોર્ટલ દ્વારા - ઓનલાઈન મોડ

- ઓફલાઈન મોડ - ઓફલાઈન ઉપયોગિતા અથવા એક્સેલ ઉપયોગિતા દ્વારા

ઓનલાઈન મોડ દ્વારા ITR ફાઈલ કરવા અને સબમિટ કરવા માટે નીચેના પગલાં અનુસરો:

પગલું 1: તમારા વપરાશકર્તા ID અને પાસવર્ડનો ઉપયોગ કરીને ઈ-ફાઈલિંગ પોર્ટલ પર લોગઈન કરો.

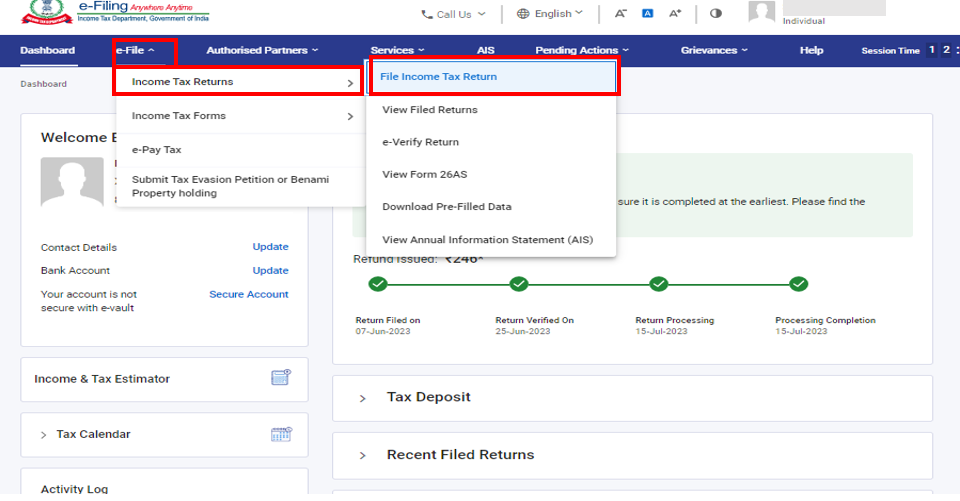

પગલું 2: તમારા ડેશબોર્ડ પર, ઈ-ફાઈલ >આવકવેરા રિટર્ન> આવકવેરા રિટર્ન ફાઈલ કરો પર ક્લિક કરો.

પગલું 3: આકારણી વર્ષ 2025-26 અને ભરવાનું માધ્યમ તરીકે ઓનલાઈન પસંદ કરો, પછી ચાલુ રાખો પર ક્લિક કરો

પગલું 4: જો તમે પહેલેથી જ આવકવેરા રિટર્ન ફાઈલ કર્યું હોય અને તે સબમિશન માટે બાકી હોય, તો ફાઈલિંગ ફરીથી શરૂ કરો પર ક્લિક કરો.જો તમે સેવ કરેલ રિટર્નને કાઢી નાખવા અને નવેસરથી રિટર્ન તૈયાર કરવાનું શરૂ કરવા માંગતા હોવ, તો નવું ફાઈલિંગ શરૂ કરો પર ક્લિક કરો.

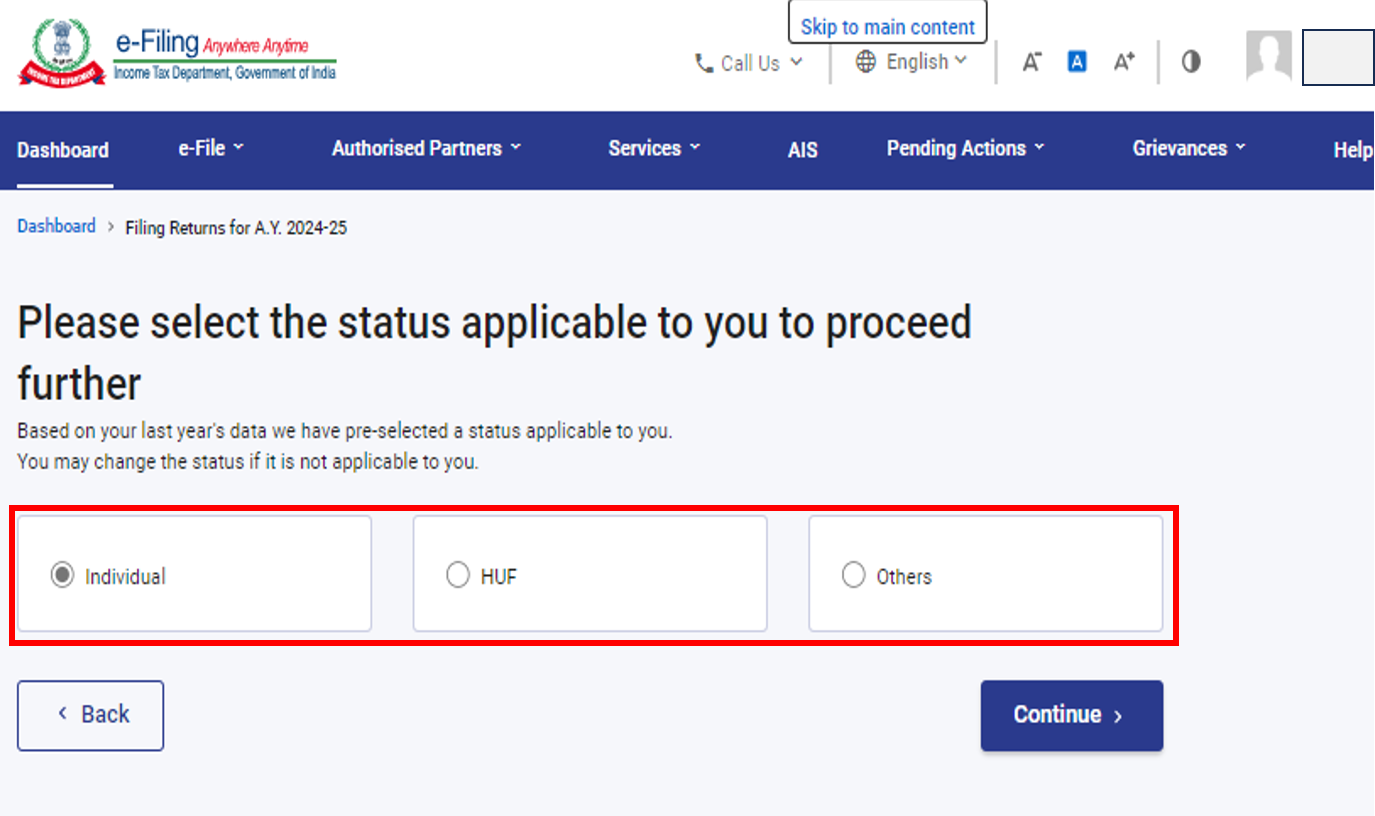

પગલું 5 : તમને લાગુ પડતી સ્થિતિ પસંદ કરો અને આગળ વધવા માટે ચાલુ રાખો પર ક્લિક કરો.

પગલું 6: ITR ફોર્મ પસંદ કરો અને આગળ વધો પર ક્લિક કરો.

પગલું 7: એકવાર તમે તમને લાગુ ITR પસંદ કર્યા પછી, જરૂરી દસ્તાવેજોની સૂચિ નોંધો અને ચાલો શરૂ કરીએ પર ક્લિક કરો

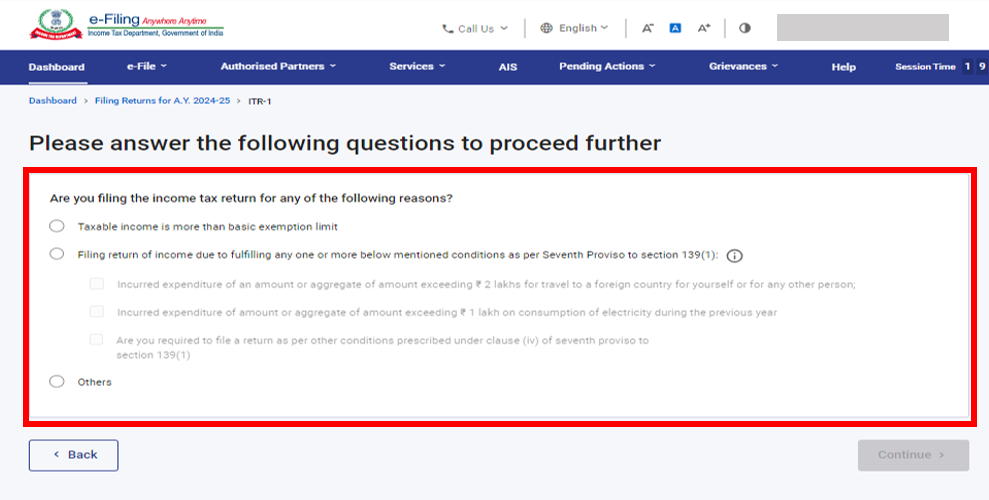

પગલું 8: તમને લાગુ પડતા ચેકબોક્સને ITR ફાઈલ કરવાના કારણ તરીકે પસંદ કરો અને ચાલુ રાખો પર ક્લિક કરો.

પગલું 9: આકારણી વર્ષ 2025-26 માટે નવી કર પ્રણાલી એ ડિફોલ્ટ કર પ્રણાલી છે. "જો તમે નવી કર પ્રણાલી નાપસંદ કરવા માંગતા હોવ" આ પ્રશ્ન માટે "ના" વિકલ્પ આપમેળે પસંદ કરવામાં આવશે. જો તમે જૂની કર પ્રણાલી હેઠળ તમારું રિટર્ન ફાઈલ કરવા માંગતા હોવ, તો વ્યક્તિગત માહિતી વિભાગમાં "હા" પસંદ કરો.

તમારા પૂર્વ-ભરેલ ડેટાની સમીક્ષા કરો અને જો જરૂરી હોય તો તેને સંપાદિત કરો બાકીનો / વધારાનો ડેટા એન્ટર કરો (જો જરૂરી હોય તો). દરેક વિભાગના અંતે પુષ્ટિ કરો પર ક્લિક કરો.

કૃપા કરીને નોંધ લો:

કર પ્રણાલી પસંદ કરતા પહેલા, કૃપા કરીને નોંધ લો કે નવી કર પ્રણાલીમાં અમુક કપાત અને છૂટ ઉપલબ્ધ નથી.વધુ જાણવા માટે જૂની વિરુદ્ધ નવી કર પ્રણાલી (ભાગ-1) પર વિડિઓનો સંદર્ભ લો

પગલું 10: વિવિધ વિભાગોમાં તમારી આવક અને કુલ કપાતની વિગતો દાખલ કરો / સંપાદિત કરો. ફોર્મના તમામ વિભાગો પૂર્ણ કર્યા પછી અને પુષ્ટિ કર્યા પછી , આગળ વધો પર ક્લિક કરો.

પગલું 10a: જો ત્યાં કર જવાબદારી હોય તો

કુલ કર જવાબદારી પર ક્લિક કર્યા પછી, તમારા દ્વારા પ્રદાન કરેલી વિગતોના આધારે તમારી કર ગણતરીનો સારાંશ બતાવવામાં આવશે. જો ગણતરીના આધારે કર જવાબદારી ચુકવવાપાત્ર હોય, તો તમને પેજના નીચેના ભાગમાં હમણાં જ ચુકવણી કરો અને પછી ચુકવણી કરોના વિકલ્પો મળશે.

નોંધ:

- હમણાં જ ચુકવો વિકલ્પનો ઉપયોગ કરવાની ભલામણ કરવામાં આવે છે

- જો તમે પછીથી ચુકવણી કરવાનું પસંદ કરો છો, તો તમે તમારું આવકવેરા રિટર્ન ફાઈલ કર્યા પછી ચુકવણી કરી શકો છો, પરંતુ ડિફોલ્ટમાં કરદાતા તરીકે ગણવામાં આવવાનું જોખમ છે, અને ચુકવવાપાત્ર કર પર વ્યાજ ચુકવવાની જવાબદારી આવી શકે છે.

પગલું 10a(i): જો તમે "હમણાં જ ચુકવો" પર ક્લિક કરો છો તો તમને કરની ઈ-ચુકવણી સેવા પર પુનઃનિર્દેશિત કરવામાં આવશે. ચાલુ રાખો પર ક્લિક કરો.

- નોંધ: ચાલુ રાખો પર ક્લિક કર્યા પછી તમને કરની ચુકવણી કરવા માટે પોર્ટલ પર ઈ-ચુકવણી કર પેજ પર લઈ જવામાં આવશે. વધુ જાણવા માટે કરની ઈ-ચુકવણી વપરાશકર્તા માર્ગદર્શિકાનો સંદર્ભ લો.

પગલું 10a(ii): ઈ-ફાઈલિંગ પોર્ટલ દ્વારા સફળતાપૂર્વક ચુકવણી કર્યા પછી, સફળતા સંદેશ પ્રદર્શિત થાય છે. ITR ફાઈલિંગ પૂર્ણ કરવા માટે રિટર્ન ફાઈલિંગ પર પાછા જાઓ પર ક્લિક કરો.

પગલું 10 b: જો કોઈ કર જવાબદારી ન હોય (કોઈ માંગ / રિફંડ નથી ) અથવા જો તમે રિફંડ માટે પાત્ર છો

રિટર્નનું પૂર્વાવલોકન કરો પર ક્લિક કરો. જો કોઈ કરની જવાબદારી ચૂકવવાપાત્ર નથી, અથવા જો કર ગણતરી પર આધારિત રિફંડ હોય, તો તમને પૂર્વાવલોકન કરો અને તમારું રિટર્ન સબમિટ કરો પેજ પર લઈ જવામાં આવશે.

પગલું 11: પૂર્વાવલોકન કરો અને તમારું રિટર્ન સબમિટ કરો પેજ પર, સંમતિ ચેકબોક્સ પસંદ કરો અને માન્યતા પર આગળ વધો પર ક્લિક કરો

નોંધ: જો તમે તમારું રિટર્ન તૈયાર કરવામાં કર રિટર્ન તૈયાર કરનાર અથવા TRP સામેલ ન કર્યું હોય, તો તમે TRP સંબંધિત ટેક્સ્ટબોક્સ ખાલી છોડી શકો છો.

પગલું 12:એકવાર આંતરિક માન્યતા સફળ થઈ જાય પછી પૂર્વાવલોકન પર ક્લિક કરો

નોંધ: જો તમને તમારા રિટર્નમાં ભૂલોની સૂચિ બતાવવામાં આવે, તો તમારે ભૂલો સુધારવા માટે ફોર્મ પર પાછા જવું પડશે. જો કોઈ ભૂલો ન હોય, તો તમે તમારા રિટર્નનું પૂર્વાવલોકન કરવા માટે આગળ વધી શકો છો.

પગલું 13: તમારા રિટર્નનું પૂર્વાવલોકન કરો અને માન્યતા પર આગળ વધો પર ક્લિક કરો.

પગલું 14: એકવાર રિટર્ન અપલોડ કરો લેવલની માન્યતા સાથે સફળતાપૂર્વક માન્ય થઈ જાય પછી ચકાસણી કરો પર આગળ વધો પર ક્લિક કરો

પગલું 15: તમારી ચકાસણી પૂર્ણ કરો પેજ પર, તમારો પસંદગીનો વિકલ્પ પસંદ કરો અને ચાલુ રાખો પર ક્લિક કરો.

તમારા રિટર્નની ચકાસણી કરવી ફરજિયાત છે, અને ઈ- ચકાસણી (ભલામણ કરેલ વિકલ્પ – હમણાં જ ઈ-ચકાસણી કરો) એ તમારા ITR ની ચકાસણી કરવાની સૌથી સહેલી રીત છે – તે ઝડપી, પેપરલેસ છે, અને સ્પીડ પોસ્ટ દ્વારા CPC ને સહી કરેલ ભૌતિક ITR-V મોકલવા કરતાં સુરક્ષિત છે.

નોંધ: જો તમે પછીથી ઈ-ચકાસણી કરો પસંદ કરો છો, તો તમે તમારું રિટર્ન સબમિટ કરી શકો છો, જો કે, તમારે તમારું ITR ફાઈલ કર્યાના 30 દિવસની અંદર તમારું રિટર્ન ચકાસવાની જરૂર રહેશે.

પગલું 16: ઈ-ચકાસણી પેજ પર, એ વિકલ્પ પસંદ કરો કે જેના દ્વારા તમે રિટર્નની ઈ-ચકાસણી કરવા માંગો છો અને ચાલુ રાખોપર ક્લિક કરો.

નોંધ:

- વધુ જાણવા માટે વપરાશકર્તા માર્ગદર્શિકાની ઈ-ચકાસણી કેવી રીતે કરવી તેનો સંદર્ભ લો.

- જો તમે ITR-V દ્વારા ચકાસો પસંદ કરો છો, તો તમારે 30 દિવસની અંદર સ્પીડ પોસ્ટ દ્વારા તમારા ITR-V ની હસ્તાક્ષરિત ભૌતિક નકલ કેન્દ્રીય પ્રક્રિયા કેન્દ્ર, આવકવેરા વિભાગ, બેંગલુરુ 560500 પર મોકલવાની જરૂર છે.

- કૃપા કરીને ખાતરી કરો કે તમે તમારા બેંક ખાતાને પૂર્વ-માન્ય કરાવ્યું હોય જેથી બાકીનું કોઈપણ રિફંડ તમારા બેંક ખાતામાં જમા થઈ શકે.

- વધુ જાણવા માટે મારું બેંક ખાતું વપરાશકર્તા માર્ગદર્શિકાનો સંદર્ભ લો.

કૃપા કરીને નોંધ લો: અધિસૂચના ક્રમાંક 2024 ના 2 તારીખ 31/03/2024 મુજબ-

- જ્યાં આવકનું રિટર્ન અપલોડ કરવામાં આવે છે અને ઈ-ચકાસણી/lTRV અપલોડ કર્યાના 30 દિવસની અંદર સબમિટ કરવામાં આવે છે - આવા કિસ્સામાં આવકનું રિટર્ન અપલોડ કરવાની તારીખ આવકનું રિટર્ન ભરવાની તારીખ તરીકે ગણવામાં આવશે.

- જ્યાં રિટર્ન અપલોડ કરવામાં આવ્યું હોય પરંતુ ઈ-ચકાસણી અથવા ITR-V અપલોડ કર્યાના 30 દિવસ પછી સબમિટ કરવામાં આવે છે - આવા કિસ્સાઓમાં ઈ-ચકાસણી/ITR-V સબમિશનની તારીખને આવકનું રિટર્ન રજૂ કરવાની તારીખ તરીકે ગણવામાં આવશે અને કાયદા હેઠળ રિટર્ન ફાઈલ કરવામાં વિલંબના તમામ પરિણામો લાગુ પડશે.

- નિયત ફોર્મેટમાં અને નિર્ધારિત રીતે યોગ્ય રીતે ચકાસાયેલ ITR-V સામાન્ય અથવા સ્પીડ પોસ્ટ દ્વારા અથવા અન્ય કોઈપણ રીતે ફક્ત નીચેના સરનામાં પર મોકલવામાં આવશે: કેન્દ્રીયકૃત પ્રક્રિયા કેન્દ્ર, આવકવેરા વિભાગ, બેંગલુરુ - 560500, કર્ણાટક.

- આવકનું રિટર્ન અપલોડ કર્યાની તારીખથી 30 દિવસના સમયગાળાના નિર્ધારણ માટે, CPC પર યોગ્ય રીતે ચકાસાયેલ ITR-V પ્રાપ્ત થવાની તારીખ ધ્યાનમાં લેવામાં આવશે.

- વધુમાં સ્પષ્ટતા કરવામાં આવે છે કે જ્યાં નિર્ધારિત સમય મર્યાદામાં અપલોડ કર્યા પછી આવકનું રિટર્ન ચકાસવામાં ન આવે ત્યાં આવા રિટર્નને અમાન્ય ગણવામાં આવશે.