1. ઓવરવ્યૂ

નાણાં અધિનિયમ 2023 એ આકારણી વર્ષ 2024-25થી અમલી થયેલ કલમ 115BAC ની જોગવાઈમાં સુધારો કર્યો છે જેથી કરદાતા વ્યક્તિગત, HUF, AOP (જે સહકારી મંડળી નથી), BOI અથવા કૃત્રિમ ન્યાયિક વ્યક્તિ હોય તેવા કરદાતા માટે ડિફોલ્ટ કર પ્રણાલી બનાવી શકાય. તેમ છતાં, પાત્ર કરદાતાઓ પાસે નવી કર પ્રણાલી નાપસંદ કરવાનો વિકલ્પ હોય છે અને તેઓ જૂની કર પ્રણાલી હેઠળ કર ભરવાનું પસંદ કરી શકે છે. જૂની કર પ્રણાલી આવકવેરાની ગણતરીની પદ્ધતિ અને નવી કર પ્રણાલીના સમાવેશ પહેલાં અસ્તિત્વમાં રહેલા કર સ્લેબનો ઉલ્લેખ કરે છે.

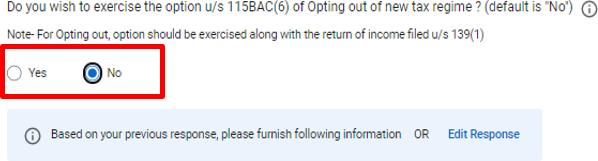

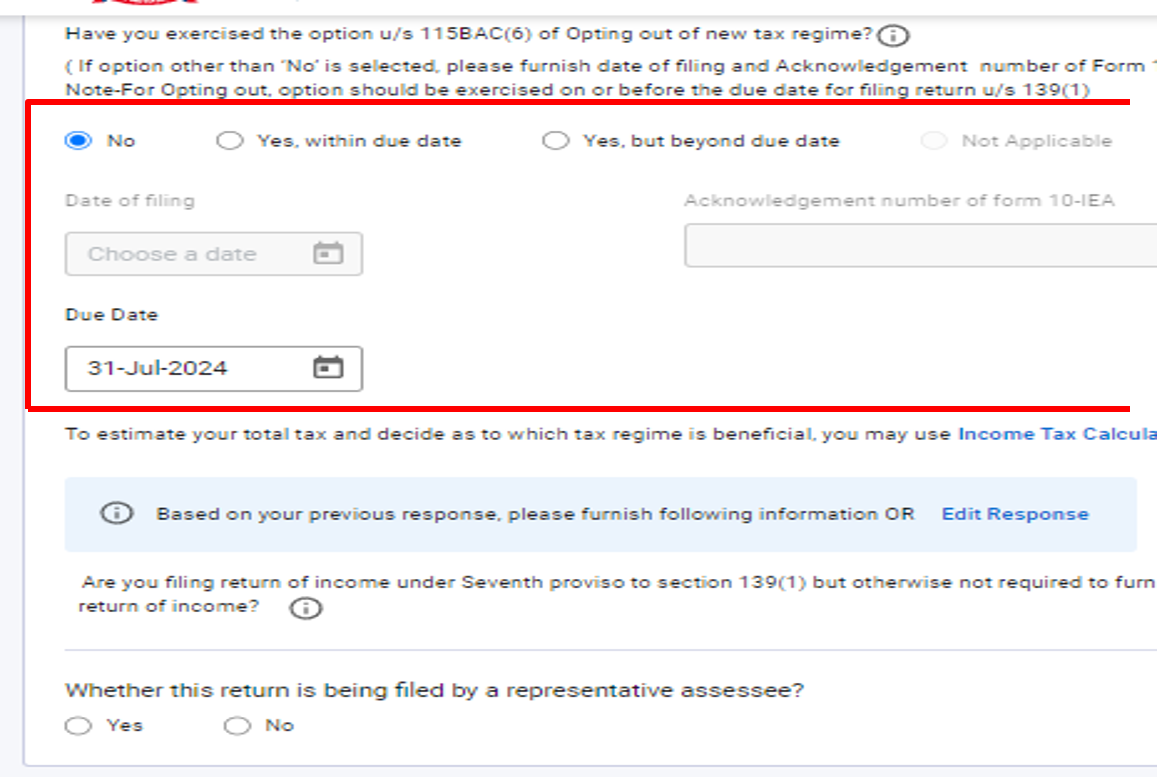

"બિન-વ્યાપારી મામલા"ના કિસ્સામાં, કર પ્રણાલી પસંદગી નો વિકલ્પ દર વર્ષે, કરદાતા સીધા જ ITRમાં કરી શકે છે, કે જે કલમ 139(1) હેઠળ નિર્દિષ્ટ નિયત તારીખે અથવા તે પહેલાં, ફાઈલ કરવાનું હોય છે.

"વ્યાપાર અને વ્યવસાયમાંથી આવક ધરાવતા અને નવી કર પ્રણાલી નાપસંદ કરવા માંગતા હોય તેવા, પાત્ર કરદાતાઓના કિસ્સામાં, કરદાતાએ ફોર્મ-10-IEA ભરવાનું થશે, કે જે કલમ 139(1) હેઠળ આવકનું રિટર્ન રજૂ કરવા માટેની નિયત તારીખે અથવા તે પહેલાં રજૂ કરવાનું રહેશે. ઉપરાંત, જૂની કર પ્રણાલી ના વિકલ્પમાંથી બહાર નીકળવાના હેતુ માટે એટલે કે જૂની કર પ્રણાલી નાપસંદ કરવાનો વિકલ્પ પણ ફોર્મ નં..10-IEA દ્વારા જ રજૂ કરવામાં આવશે. નવી કર પ્રણાલી એ ડિફોલ્ટ કર પ્રણાલી છે. જો કે, કરદાતા જૂની પ્રણાલી પસંદ કરી શકે છે.

નવી સામે જૂની કર પ્રણાલી> વારંવાર પૂછાતા પ્રશ્નો

- જૂની અને નવી કર પ્રણાલી વચ્ચે શું તફાવત છે?

જવાબ: જૂની અને નવી કર પ્રણાલીમાં કર સ્લેબ અને દર અલગ-અલગ હોય છે. જૂની કર પ્રણાલીમાં વિવિધ કપાત અને છૂટની મંજૂરી છે. નવી પ્રણાલી કરના નીચા દર પ્રદાન કરે છે પરંતુ મર્યાદિત કપાત અને છૂટને મંજૂરી આપે છે.

- જૂની કર પ્રણાલી અને નવી કર પ્રણાલી પૈકી કઈ પ્રણાલી યોગ્ય છે?

બે પ્રણાલી પૈકી પસંદ કરવાનો વિકલ્પ વ્યક્તિ દર વ્યક્તિ અલગ અલગ હોઈ શકે છે. બંને પ્રણાલી અંતર્ગત તુલનાત્મક મૂલ્યાંકન અને વિશ્લેષણ કરવાની સલાહ આપવામાં આવે છે અને પછી જરૂરિયાત મુજબ પસંદ કરવી સલાહભર્યું છે. કરદાતાઓ આવકવેરા પોર્ટલ પર આવક અને કર કેલ્ક્યુલેટરનો ઉપયોગ કરીને નવી અને જૂની કર પ્રણાલી હેઠળ કર જવાબદારીનો વ્યાપક અંદાજ અને તુલના કરી શકે છે.

- શું કર્મચારીએ નિયોક્તાને કર પ્રણાલીની માહિતી આપવી જરૂરી છે?

હા, કર્મચારીએ નિયોક્તાને વર્ષ દરમિયાન તેની ઈચ્છિત કર પ્રણાલી અંગે જાણ કરવી પડશે. જો કર્મચારી કોઈ માહિતી ન આપે, તો એવું ધારવામાં આવશે કે કર્મચારી ડિફોલ્ટ કર પ્રણાલી હેઠળ છે અને તેણે નવી કર પ્રણાલીને નાપસંદ કરવાના વિકલ્પનો ઉપયોગ કર્યો નથી. આમ, નિયોક્તા કલમ 115BAC હેઠળ પ્રદાન કરેલા દર અનુસાર કર કપાત કરશે.

જો કે, નિયોક્તાને આપવામાં આવેલી સૂચના કલમ 115BAC ની પેટા-કલમ (6) માં નવી કર પ્રણાલી નાપસંદ કરવા માટેના વિકલ્પનો ઉપયોગ કરવા યોગ્ય નથી. આવકનું રિટર્ન ફાઈલ કરવા માટે કલમ 139(1) હેઠળ નિર્દિષ્ટ નિયત તારીખ પહેલાં કર્મચારીએ અલગથી આમ કરવું આવશ્યક છે.

- હું પગારદાર કરદાતા છું. શું હું નવી પ્રણાલીમાં HRA છૂટનો દાવો કરી શકું?

જૂની કર પ્રણાલી હેઠળ, પગારદાર વ્યક્તિઓ માટે કલમ 10(13A) હેઠળ મકાન ભાડા ભથ્થું (HRA) પર છૂટ આપવામાં આવે છે. જો કે, આ છૂટ નવી કર પ્રણાલી હેઠળ ઉપલબ્ધ નથી.

- શું હું નવી કર પ્રણાલી હેઠળ રૂ. 50,000 પ્રમાણભૂત કપાત માટે પાત્ર છું?

હા, રૂ.50,000ની પ્રમાણભૂત કપાત અથવા પગારની રકમ, આ પૈકી જે ઓછું હોય, તે આકારણી વર્ષ 2024-25થી જૂની અને નવી બંને કર પ્રણાલી માટે ઉપલબ્ધ છે.

- નવી કર પ્રણાલી હેઠળ શું હું આકારણી વર્ષ 2024-25 માટે ITR ફાઈલ કરતી વખતે પ્રકરણ-VIA હેઠળ કલમ 80C, 80D, 80DD, 80G વગેરે માટે પ્રકરણ-VIA હેઠળ કપાતનો દાવો કરી શકું?

આવકવેરા અધિનિયમ, 1961ની કલમ 115BAC ની જોગવાઈ મુજબ નવી કર પ્રણાલી હેઠળ, કલમ 80CCD(2)/80CCH/80JJAA હેઠળની કપાત સિવાય પ્રકરણ-VIA કપાતનો દાવો કરી શકાતો નથી. જો કરદાતા કોઈપણ કપાતનો દાવો કરવા માંગે છે (લાગુ પડે તેમ), તો કરદાતાએ ITR 1 / ITR 2 (અથવા) "હા, નિયત તારીખની અંદર" વિકલ્પ ITR 3 /ITR 4 / ITR 5 માં "હા" વિકલ્પ પસંદ કરીને સંબંધિત ITRમાં અનુસૂચિ 'વ્યક્તિગત માહિતી' અથવા 'ભાગ-A સામાન્ય' હેઠળ "નાપસંદ કરવાનો વિકલ્પ" માટે પ્રદાન કરેલ ફિલ્ડમાં જૂની કર પ્રણાલી પસંદ કરવાની જરૂર છે.

ITR 1 / ITR 2 માં

- શું હું નવી કર પ્રણાલીમાં મકાન મિલકતની આવક હેઠળ સ્વ-કબજાની મિલકત માટે રૂ. 2,00,000/-ની ઉછીની મૂડી પર વ્યાજના કપાતનો દાવો કરી શકું?

નવી કર પ્રણાલીમાં, અધિનિયમ, 1961ની કલમ 115BAC ની જોગવાઈ મુજબ "સ્વ-કબજાવાળી મિલકત માટે ઉધાર લીધેલી મૂડી પરના વ્યાજ"ને મકાન મિલકતની આવકમાંથી કપાત તરીકે મંજૂરી નથી. જો કરદાતા SOP માટે ઉધાર લીધેલી મૂડી પર વ્યાજની કપાતનો દાવો કરવા માંગે છે, તો કરદાતાએ ITR 1 / ITR 2 માં "હા" અથવા ITR 3 / ITR 4 / ITR 5 માં "હા, નિયત તારીખની અંદર" વિકલ્પ પસંદ કરીને ITR ફોર્મમાં "નાપસંદ કરવાના વિકલ્પ" માટે પ્રદાન કરેલ ફિલ્ડમાં 'જૂની કર પ્રણાલી' પસંદ કરવી આવશ્યક છે.

- હું વરિષ્ઠ નાગરિક છું. જૂની કર પ્રણાલીમાં વરિષ્ઠ નાગરિકો માટે કર દર હેઠળ વિશેષ લાભ ઉપલબ્ધ હોય છે. શું નવી કર પ્રણાલી હેઠળ આવા કોઈ ફાયદા ઉપલબ્ધ છે?

જૂની કર પ્રણાલી હેઠળ, વરિષ્ઠ નાગરિક માટે મૂળભૂત છૂટ મર્યાદા રૂ. 3,00,000/- અને અતિ વરિષ્ઠ નાગરિક માટે, તે રૂ. 5,00,000/- છે. નવી કર પ્રણાલી હેઠળ, કુલ રૂ. 7 લાખની આવક સુધી કોઈ આવકવેરો ચુકવવાપાત્ર નથી.

- શું જૂની અને નવી કર પ્રણાલીમાં કલમ 87A હેઠળ કર છૂટમાં કોઈ તફાવત છે?

નિવાસી વ્યક્તિના કિસ્સામાં, જેની કુલ આવક રૂ. 5,00,000/- કરતાં વધુ ન હોય તેવા કિસ્સામાં જૂના કરવેરામાં મહત્તમ રૂ. 12,500/-ને આધીન 100 ટકા આવકવેરાની છૂટ છે.

નવી કર પ્રણાલીમાં, 01-04-2024થી અમલી થયેલ, નિવાસી વ્યક્તિના કિસ્સામાં, કલમ 115BAC ની પેટા કલમ (1A) હેઠળ કરને કરપાત્ર કુલ આવક પર છૂટ નીચે મુજબ લાગુ થશે:

(a) જ્યાં આવી કુલ આવક સાત લાખ રૂપિયાથી વધુ ન હોય, ત્યાં આવકવેરા (પ્રકરણ VIII હેઠળ કપાતની મંજૂરી આપતા પહેલાની ગણતરી મુજબ)ની રકમમાંથી કપાત તેની કુલ આવક કે જેની સાથે તે કોઈપણ આકારણી વર્ષ માટે કરપાત્ર છે, તો આવા આવકવેરાના સો ટકા જેટલી રકમ અથવા પચીસ હજાર રૂપિયા જેટલી રકમ, બેમાંથી જે ઓછું હોય તે;

(b) જ્યાં આવી કુલ આવક સાત લાખ રૂપિયાથી વધુ હોય અને આવી કુલ આવક પર ચુકવવાપાત્ર આવકવેરો તે રકમ કરતાં વધી જાય કે જેના દ્વારા કુલ આવક સાત લાખ રૂપિયાથી વધુ હોય, તો તેની કુલ આવક પર આવકવેરા (પ્રકરણ હેઠળ કપાતની મંજૂરી આપતા પહેલાની ગણતરી મુજબ)ની રકમમાંથી કપાત, તેની કુલ આવક પર, તે રકમ જેટલી રકમ કે જેના દ્વારા આવી કુલ આવક પર ચૂકવવાપાત્ર આવકવેરો કુલ આવક સાત લાખ રૂપિયા કરતાં વધુ છે.

- નાણાકીય વર્ષ 2023-24 (આકારણી વર્ષ 2024-25) માટે ITR ફાઈલ કરતી વખતે, હું ડિફોલ્ટ નવી કર પ્રણાલીને બદલે જૂની કર પ્રણાલી પસંદ કરવા માંગુ છું, શું મારે તેનું આવકવેરા રિટર્ન (ITR) ફાઈલ કરતા પહેલા ફોર્મ 10-IEA ફાઈલ કરવું જોઈએ?

ફોર્મ 10-IEA એ રિટર્ન ફાઈલ કરનાર વ્યક્તિ દ્વારા 'નવી કર પ્રણાલી નાપસંદ કરવી' પસંદ કરનારા માટે કરવામાં આવેલી ઘોષણા છે. વ્યાપારિક અથવા વ્યવસાયિક આવક ધરાવતી કોઈ વ્યક્તિ, HUF, AOP (જે સહકારી મંડળી ન હોય), BOI અથવા કૃત્રિમ ન્યાયિક વ્યક્તિ, જો જૂની કર પ્રણાલી મુજબ આવકવેરો ચૂકવવા માંગતા હોય તો તેમણે ફોર્મ 10-IEA સબમિટ કરવું આવશ્યક છે. બીજી તરફ, જે કરદાતાઓ વ્યાપાર અથવા વ્યવસાયમાંથી આવક ધરાવતા નથી તેઓ ફોર્મ 10-IEA ફાઈલ કર્યા વિના ITR ફોર્મમાં ફક્ત "નવી પ્રણાલી નાપસંદ કરો" પર ટિક કરવાનું રહેશે. સરળ શબ્દોમાં કહીએ તો, જેઓ ITR-3, ITR-4 અથવા ITR-5 ફાઈલ કરે હોય તેઓએ જ ફોર્મ 10-IEA સબમિટ કરવાનું રહેશે, જો તેમની વ્યાપારિક આવક (સહકારી મંડળી સિવાય)ની હોય તો. ફોર્મ ITR-1 અથવા 2 માં તેમના રિટર્ન ફાઈલ કરતી વ્યક્તિઓ અને HUF એ ફોર્મ 10-IEA સબમિટ કરવાની જરૂર નથી.

- હું આકારણી વર્ષ 2024-25 માટે નવી પ્રણાલી હેઠળ ITR ફાઈલ કરી રહ્યો છું. શું હું આગામી વર્ષોમાં જૂની અને નવી કર પ્રણાલી વચ્ચે ફેરબદલ કરી શકું?

વ્યાપારિક અથવા વ્યવસાયિક આવક ધરાવતા કોઈ વ્યક્તિગત, HUF, AOP (જે સહકારી મંડળી નથી), BOI અથવા કૃત્રિમ ન્યાયિક વ્યક્તિ દર વર્ષે બે પ્રણાલી વચ્ચે પસંદગી કરવા માટે પાત્ર રહેશે નહીં. એકવાર તેઓ નવી કર પ્રણાલી નાપસંદ કરે પછી, તેમની પાસે નવી પ્રણાલી પર પાછા ફરવાની માત્ર એક જ તક હોય છે. એકવાર તેઓ નવી પ્રણાલી પર પાછા ફર્યા પછી, તેઓ ભવિષ્યમાં કોઈપણ સમયે જૂની પ્રણાલી પસંદ કરી શકશે નહીં. બિન-વ્યાપારિક આવક ધરાવનાર વ્યક્તિ દર વર્ષે નવી અને જૂની કર પ્રણાલી વચ્ચે ફેરબદલ કરી શકે છે. તે જ વર્ષની અંદર, ફરીથી એ વાત પર ભાર મૂકવામાં આવે છે કે જૂની કર પ્રણાલીની પસંદગી IT અધિનિયમની કલમ 139(1) હેઠળ રિટર્ન ફાઈલ કરવાની નિયત તારીખ પહેલાં જ કરી શકાય છે.

- મારી પાસે વ્યાપારિક આવક છે અને મેં પાછલા વર્ષોમાં નવી પ્રણાલીને પસંદ અને નાપસંદ કરી છે. તો, શું આકારણી વર્ષ 2024-25 માટે મને જૂની પ્રણાલી લાગુ પડશે?

કૃપા કરીને નોંધ કરો કે નવી કર પ્રણાલી એ આકારણી વર્ષ 2024-25 માટે ડિફોલ્ટ પ્રણાલી છે. પ્રણાલીની પસંદગીના સંદર્ભમાં કોઈપણ પાછલા વર્ષોમાંની કોઈપણ કાર્યવાહી આકારણી વર્ષ 2024-25 થી લાગુ થશે નહીં. જો તમે જૂની પ્રણાલીને પસંદ કરવા માંગતા હોવ તો તમારે ફરીથી ફોર્મ 10-IEA સબમિટ કરવાનું રહેશે.

- મારી પાસે વ્યાપારિક આવક છે, મેં અયોગ્ય રીતે ફોર્મ 10-IEA ફાઈલ કર્યું છે પરંતુ નવી કર પ્રણાલી હેઠળ રિટર્ન ફાઈલ કરવા માંગુ છું. કારણ કે ફોર્મ 10-IEA પાછું લઈ લેવાનો કોઈ વિકલ્પ ન હોવાથી, શું મારું રિટર્ન નવી કર પ્રણાલી હેઠળ ફાઈલ કરી શકાય છે?

એકવાર આકારણી વર્ષ 2024-25 માટે ફોર્મ 10IEA ફાઈલ થઈ જાય, પછી તે જ આકારણી વર્ષમાં તેને રદ્દ/પાછું લઈ શકાતું નથી. જો તમે નવી કર પ્રણાલીમાં ફરીથી દાખલ થવા માંગતા હોવ તો તમે આગામી આકારણી વર્ષમાં પાછું લઈ લેવાના વિકલ્પ માટે ફોર્મ 10IEA ફાઈલ કરી શકો છો. ફરીથી એ વાત પર ભાર મુકવામાં આવે છે કે જૂની કર પ્રણાલીની પસંદગી IT અધિનિયમની કલમ 139(1) હેઠળ રિટર્ન ફાઈલ કરવાની નિયત તારીખ પહેલા જ કરી શકાય છે.

- હું ITR-5 ફાઈલ કરી રહ્યો છું. હું નવી કર પ્રણાલી નાપસંદ કરવા માંગુ છું? શું ફોર્મ 10-IFA અથવા ફોર્મ 10- IEA મને લાગુ પડશે?

ફોર્મ 10-IEA AOP (સહકારી મંડળી સિવાય) અથવા BOI અથવા AJPને લાગુ પડે છે, કે જેઓ આકારણી વર્ષ 2024-25 માટે ITR-5માં આવકનું રિટર્ન ફાઈલ કરી રહ્યાં હોય.

ફોર્મ 10-IFA ભારતમાં રહેતી નવી ઉત્પાદિત સહકારી મંડળીઓને ITR 5 ફાઈલ કરતી વખતે લાગુ પડે છે, જો તેઓ આકારણી વર્ષ 2024-25 માટે કલમ 115BAE હેઠળ નવી કર પ્રણાલીનો લાભ લેવા માંગતા હોય તો.