ITR-2 ऑनलाइन फाइल करें

आई.टी.आर. -2 से संबंधित अक्सर पूछे जाने वाले प्रश्न

1. निर्धारण वर्ष 2026-27 के लिए आई.टी.आर.-2 फ़ाइल करने के लिए कौन पात्र है?

आई.टी.आर.-2 फ़ॉर्म उन व्यक्तियों (निवासी या अनिवासी) तथा हिंदू अविभाजित परिवारों (एच.यू.एफ.) पर लागू होता है, जिनकी आय "व्यवसाय या पेशे के लाभ और प्राप्तियाँ" शीर्षक के अंतर्गत करयोग्य आय के अतिरिक्त अन्य स्रोतों से होती है।

इसे उन मामलों में फ़ाइल किया जा सकता है, जहाँ निर्धारणी की आय निम्नलिखित में से एक या अधिक स्रोतों से प्राप्त होती है:

- "वेतन" या "पेंशन" शीर्षक के अंतर्गत आय।

- गृह संपत्ति से आय, जिसमें दो से अधिक गृह संपत्तियों से प्राप्त आय भी शामिल है।

- "पूँजीगत लाभ" शीर्षक के अंतर्गत करयोग्य आय, चाहे वह अल्पकालिक पूँजीगत लाभ हो या दीर्घकालिक पूँजीगत लाभ।

- अन्य स्रोतों से आय, जिसमें लॉटरी, घुड़दौड़, सट्टेबाज़ी, जुआ आदि से प्राप्त जीत की राशि भी शामिल है।

- ₹5,000 से अधिक कृषि आय।

आई.टी.आर.-2 फ़ॉर्म कुल आय की राशि की परवाह किए बिना फ़ाइल किया जा सकता है, जिसमें वे मामले भी शामिल हैं जहाँ कुल आय ₹50 लाख से अधिक हो।

इसके अतिरिक्त, ऐसा व्यक्ति जो:

- किसी कंपनी में निदेशक हो; या

- संबंधित पूर्ववर्ती वर्ष के दौरान किसी भी समय असूचीबद्ध इक्विटी शेयरों का धारक रहा हो, उसे आई.टी.आर.-2 फ़ॉर्म में विवरणी प्रस्तुत करना आवश्यक है।

2. ए.वाई. 2026-27 के लिए आई.टी.आर.-2 फ़ाइल करने के लिए कौन पात्र नहीं है?

आई.टी.आर.-2 किसी ऐसे व्यक्ति या हिंदू अविभाजित परिवार (एच.यू.एफ.) द्वारा फ़ाइल नहीं किया जा सकता, जिसकी वर्ष की कुल आय में व्यवसाय या पेशे से लाभ एवं प्राप्तियों की आय शामिल हो, तथा जिसकी आय निम्नलिखित प्रकृति की भी हो:

- ब्याज

- वेतन

- बोनस

- फ़र्म से देय या प्राप्त कमीशन अथवा पारिश्रमिक, चाहे उसे किसी भी नाम से पुकारा जाए, जो "व्यवसाय या पेशे के लाभ और प्राप्तियाँ" शीर्षक के अंतर्गत करयोग्य हो।

3. निर्धारण वर्ष 2026-27 के लिए नई कर व्यवस्था के अंतर्गत धारा 87A के अनुसार लागू कर दरें तथा कर छूट क्या हैं?

नई कर व्यवस्था के अंतर्गत आयकर स्लैब दरें निम्नानुसार हैं:

₹4,00,000 तक – शून्य

₹4,00,001 से ₹8,00,000 तक – 5 प्रतिशत

₹8,00,001 से ₹12,00,000 तक – 10 प्रतिशत

₹12,00,001 से ₹16,00,000 तक – 15 प्रतिशत

₹16,00,001 से ₹20,00,000 तक – 20 प्रतिशत

₹20,00,001 से ₹24,00,000 तक – 25 प्रतिशत

₹24,00,000 से अधिक – 30 प्रतिशत

नई कर व्यवस्था के अंतर्गत धारा 87A के तहत उपलब्ध कर छूट ₹25,000 से बढ़ाकर ₹60,000 कर दी गई है, जो निर्धारण वर्ष 2026-27 से ₹12 लाख तक की कुल आय पर लागू है।

4. आई.टी.आर.-2 फ़ाइल करने के लिए किन दस्तावेज़ों की आवश्यकता होती है?

आई.टी.आर.-2 फ़ाइल करने के लिए निम्नलिखित दस्तावेज़ों की आवश्यकता होगी:

- यदि आपकी वेतन आय है, तो आपको अपने नियोक्ता द्वारा जारी फ़ॉर्म 16 की आवश्यकता होगी।

- यदि आपने सावधि जमा (एफ.डी.) या बचत बैंक खाते पर ब्याज अर्जित किया है और उस पर टी.डी.एस. काटा गया है, तो आपको कटौतीकर्ता द्वारा जारी टी.डी.एस. प्रमाणपत्र, अर्थात् फ़ॉर्म 16A, की आवश्यकता होगी।

- वेतन पर कटे स्रोत पर कर (टी.डी.एस.) तथा वेतन के अतिरिक्त अन्य आय पर कटे टी.डी.एस. का सत्यापन करने के लिए आपको फ़ॉर्म 26ए.एस. और ए.आई.एस. की आवश्यकता होगी। फ़ॉर्म 26ए.एस. और ए.आई.एस. को ई-फ़ाइलिंग पोर्टल से डाउनलोड किया जा सकता है।

- यदि आप किराये के मकान में रहते हैं, तो एच.आर.ए. की गणना के लिए आपको किराया भुगतान की रसीदों की आवश्यकता होगी (यदि आपने उन्हें अपने नियोक्ता को प्रस्तुत नहीं किया है)।

- यदि आपके पास शेयरों से संबंधित कोई पूँजीगत लाभ लेन-देन है, तो पूँजीगत लाभ की गणना के लिए आपको वर्ष के दौरान हुए शेयरों या प्रतिभूतियों के पूँजीगत लाभ लेन-देन का सारांश अथवा लाभ/हानि विवरण (यदि कोई हो) आवश्यक होगा।

- ब्याज आय की राशि की गणना करने के लिए आपको अपनी बैंक पासबुक तथा सावधि जमा रसीदों (एफ.डी.आर.) की आवश्यकता होगी।

- यदि आपने अपनी किराये पर दी गई आवासीय संपत्ति से किराया प्राप्त किया है, तो गृह संपत्ति से आय की गणना करने के लिए आपको अपने किरायेदार, स्थानीय करों के भुगतान तथा उधार ली गई पूँजी पर ब्याज (यदि कोई हो) का विवरण आवश्यक होगा।

- यदि आप चालू वर्ष के दौरान हुई किसी हानि का दावा करना चाहते हैं, तो आपको उस हानि को प्रदर्शित करने वाले संबंधित दस्तावेज़ों की आवश्यकता होगी।

- यदि आप पिछले वर्ष की हानि का दावा करना चाहते हैं, तो आपको पिछले वर्ष की आयकर विवरणी अथवा उसकी पावती की प्रति की आवश्यकता होगी, जिसमें उक्त हानि का उल्लेख किया गया हो।

- यदि ये विवरण आपके फ़ॉर्म 16 में शामिल नहीं किए गए हैं, तो आपको धारा 80C, 80D, 80G, 80GG के अंतर्गत कर-बचत कटौतियों का दावा करने के लिए आवश्यक दस्तावेज़ या प्रमाण भी रखने होंगे, जैसे जीवन एवं स्वास्थ्य बीमा की रसीदें, दान की रसीदें, किराये की रसीदें, ट्यूशन शुल्क की रसीदें आदि।

5. अपनी आई.टी.आर. फ़ाइल करते समय समस्याओं से बचने के लिए मुझे कौन-सी सावधानियाँ बरतनी चाहिए?

अपनी विवरणी फ़ाइल करने और रिफंड प्राप्त करने में किसी भी प्रकार की समस्या से बचने के लिए, आपको यह सुनिश्चित करना चाहिए कि आपने निम्नलिखित कार्य कर लिए हैं:

- आधार और पैन को लिंक करें (अनुशंसित)।

- उस बैंक खाते को पूर्व-सत्यापित करें, जिसमें आप अपना रिफंड प्राप्त करना चाहते हैं।

- आई.टी.आर. फ़ाइल करने से पहले सही आई.टी.आर. फ़ॉर्म का चयन करें; अन्यथा, फ़ाइल की गई विवरणी को दोषपूर्ण माना जाएगा और आपको सही फ़ॉर्म का उपयोग करके संशोधित आई.टी.आर. फ़ाइल करनी होगी।

- निर्धारित समय-सीमा के भीतर विवरणी फ़ाइल की हो।

- अपनी विवरणी का सत्यापन करें – आप ई-सत्यापन (अनुशंसित विकल्प – अभी ई-सत्यापित करें) का चयन कर सकते हैं, क्योंकि यह आपकी आई.टी.आर. का सत्यापन करने का सबसे सरल तरीका है।

6. क्या कोई एच.यू.एफ. / फर्म धारा 87A के अंतर्गत कर छूट का दावा कर सकती है?

नहीं। धारा 87A के अंतर्गत कर छूट केवल व्यक्ति को ही उपलब्ध है; अतः व्यक्ति के अतिरिक्त कोई अन्य करदाता धारा 87A के अंतर्गत कर छूट का दावा नहीं कर सकता।

7. मैं एक अनिवासी हूँ। क्या मैं धारा 87A के अंतर्गत कर छूट का दावा कर सकता/सकती हूँ?

नहीं। धारा 87A के अंतर्गत कर छूट केवल भारत में निवासी व्यक्ति को ही उपलब्ध है; अतः अनिवासी व्यक्ति धारा 87A के अंतर्गत कर छूट का दावा नहीं कर सकते।

8.मेरे पास दो मकान हैं। एक फार्महाउस है, जहाँ मैं प्रत्येक सप्ताह जाता/जाती हूँ, और दूसरा मेरा निवास स्थान है। क्या इन दोनों आवासों को स्व-अधिवासित माना जा सकता है?

निर्धारण वर्ष 2019-20 तक, आप केवल एक संपत्ति को स्व-अधिवासित संपत्ति के रूप में दावा कर सकते हैं और दूसरी संपत्ति को किराये पर दी गई मानी हुई संपत्ति माना जाएगा।

निर्धारण वर्ष 2020-21 से, निर्धारित शर्तों की पूर्ति के अधीन, दोनों मकानों को आवासीय प्रयोजन हेतु स्व-अधिवासित संपत्तियों के रूप में माना जा सकता है।

निर्धारण वर्ष 2026-27 से, दो मकानों या उनके किसी भाग को स्व-अधिवासित संपत्ति मानने के लिए निर्धारित शर्तें, अर्थात् स्वामी द्वारा अपने निवास हेतु उपयोग किया जाना अथवा व्यवसाय, पेशे या रोजगार के कारण उसमें निवास न कर पाना, हटा दी गई हैं।

9. ऐसी संपत्ति से आय की गणना कैसे की जानी चाहिए, जो वर्ष के एक भाग में स्व-अधिवासित हो और वर्ष के शेष भाग में किराये पर दी गई हो?

इस स्थिति में, "गृह संपत्ति से आय" शीर्षक के अंतर्गत करयोग्य आय की गणना के उद्देश्य से ऐसी संपत्ति को पूरे वर्ष किराये पर दी गई संपत्ति माना जाएगा और आय की गणना उसी के अनुसार की जाएगी।

तथापि, ऐसी संपत्ति के मामले में करयोग्य आय की गणना करते समय वास्तविक किराये को केवल किराये पर दिए गए अवधि के लिए ही माना जाएगा।

10. किन आयों पर "पूँजीगत लाभ" शीर्षक के अंतर्गत कर लगाया जाता है?

वर्ष के दौरान किसी पूँजीगत परिसंपत्ति के हस्तांतरण से उत्पन्न कोई भी लाभ या प्राप्ति पूँजीगत लाभ शीर्षक के अंतर्गत कर के लिए प्रभारित होती है।

11. पूँजीगत परिसंपत्ति का क्या अर्थ है?

आयकर अधिनियम, 1961 की धारा 2(14) के अंतर्गत पूँजीगत परिसंपत्ति की परिभाषा में निम्नलिखित शामिल हैं:

- निर्धारणी द्वारा धारित किसी भी प्रकार की संपत्ति, चाहे उसका संबंध निर्धारणी के व्यवसाय या पेशे से हो या न हो।

- ऐसी कोई भी प्रतिभूति, जिसे किसी विदेशी संस्थागत निवेशक (एफ.आई.आई.) द्वारा एस.ई.बी.आई. (सेबी) अधिनियम, 1992 के अंतर्गत बनाए गए विनियमों के अनुसार निवेश के रूप में धारित किया गया हो (कुछ अपवादों के अधीन)।

12. दीर्घकालिक पूँजीगत परिसंपत्ति शब्द का क्या अर्थ है?

- भूमि या भवन अथवा दोनों सहित कोई भी पूँजीगत परिसंपत्ति, जो उसके हस्तांतरण की तिथि से ठीक पूर्व 24 माह से अधिक अवधि तक धारित की गई हो, दीर्घकालिक पूँजीगत परिसंपत्ति मानी जाएगी।

- तथापि, भारत में किसी मान्यता प्राप्त स्टॉक एक्सचेंज में सूचीबद्ध प्रतिभूतियों (डिबेंचर और सरकारी प्रतिभूतियाँ, यू.टी.आई. की इकाइयाँ तथा शून्य-कूपन बॉन्ड) तथा इक्विटी-उन्मुख म्यूचुअल फ़ंडों की इकाइयों के संबंध में धारण अवधि 36 माह के स्थान पर 12 माह मानी जाएगी।

- किसी कंपनी के असूचीबद्ध शेयरों अथवा आयकर अधिनियम की धारा 10 के खंड (23D) में निर्दिष्ट म्यूचुअल फ़ंड की इकाई, जो 1 अप्रैल, 2014 से 10 जुलाई, 2014 के बीच हस्तांतरित की गई हो, के मामले में धारण अवधि 36 माह के स्थान पर 12 माह मानी जाएगी।

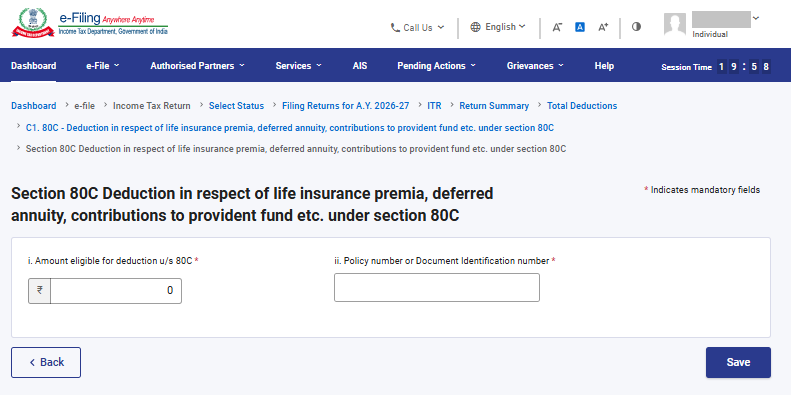

13.यदि मैं धारा 80C के अंतर्गत कटौती का दावा कर रहा/रही हूँ, तो क्या मुझे अतिरिक्त जानकारी प्रदान करनी होगी?

आपको धारा 80C के अंतर्गत कटौती से संबंधित अतिरिक्त जानकारी प्रदान करनी होगी। यदि आप धारा 80C के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको निम्नलिखित विवरण दर्ज करने होंगे:

- कटौती के लिए पात्र राशि

- पॉलिसी संख्या अथवा दस्तावेज़ पहचान संख्या

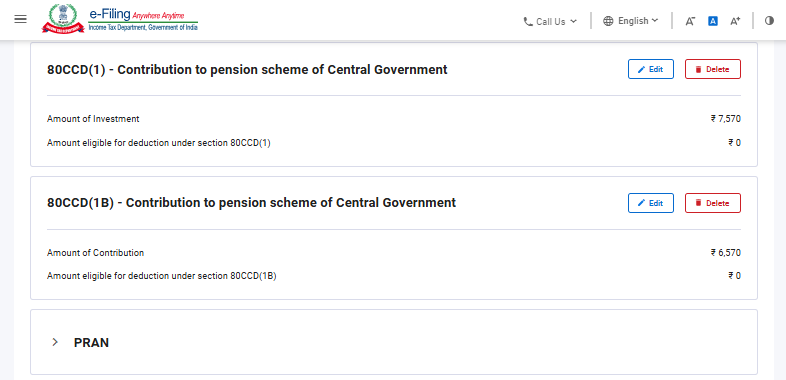

14. यदि मैं धारा 80CCD(1) अथवा 80CCD(1B) के अंतर्गत कटौती का दावा कर रहा हूँ, तो क्या मुझे अतिरिक्त जानकारी प्रदान करनी होगी?

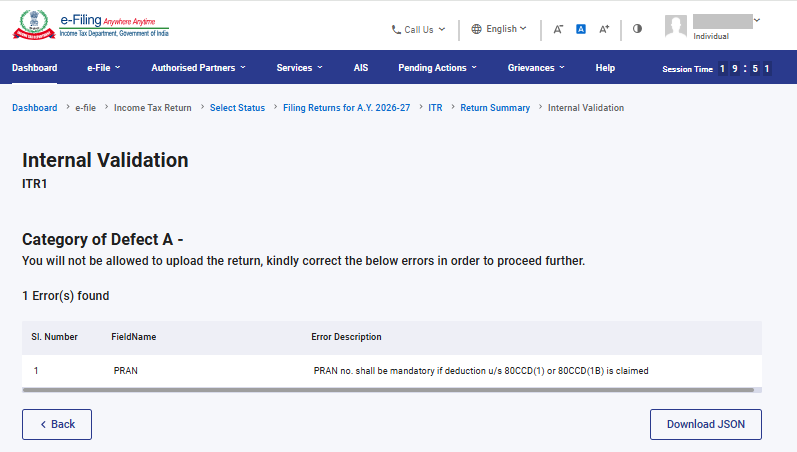

आपको धारा 80CCD(1) अथवा 80CCD(1B) के अंतर्गत कटौती से संबंधित अतिरिक्त जानकारी प्रदान करनी होगी। यदि आप इन कटौतियों का दावा करना चाहते हैं, तो आपको पी.आर.ए.एन. टैब पर क्लिक करके अपना पी.आर.ए.एन. दर्ज करना होगा। कृपया ध्यान दें कि एक से अधिक पी.आर.ए.एन. का विवरण भी जोड़ा जा सकता है।

यदि आप पी.आर.ए.एन. टैब में पी.आर.ए.एन. दर्ज करना भूल जाते हैं, तो आपको निम्नलिखित वैधता त्रुटि दिखाई देगी:

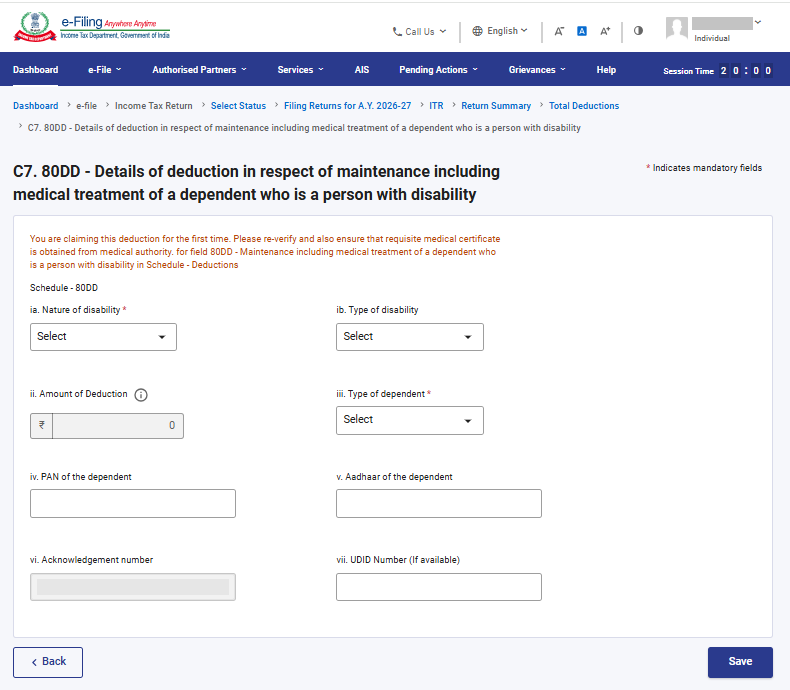

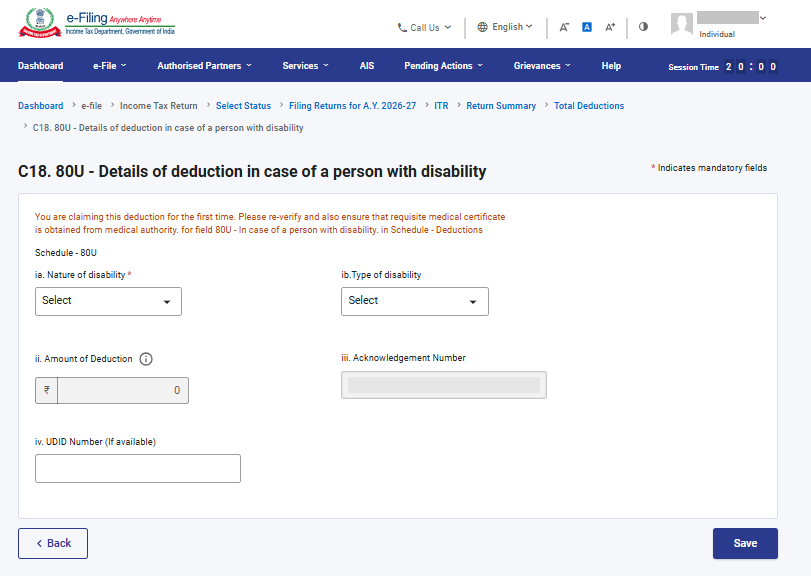

15. यदि मैं धारा 80DD अथवा 80U के अंतर्गत कटौती का दावा कर रहा हूँ, तो आई.टी.आर.-2 फ़ॉर्म में मुझे कौन-सी अतिरिक्त जानकारी प्रदान करनी होगी?

आपको धारा 80DD अथवा धारा 80U के अंतर्गत कटौती से संबंधित अतिरिक्त जानकारी प्रदान करनी होगी। यदि आप धारा 80DD अथवा 80U के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको निम्नलिखित विवरण दर्ज करने होंगे:

- विकलांगता की प्रकृति

- दिव्यांगता का प्रकार

- आश्रित का प्रकार

- कटौती की राशि

- आश्रित का पैन

- आश्रित का आधार

- फ़ाइल किए गए फ़ॉर्म 10IA की पावती संख्या

धारा 80DD के अंतर्गत कटौतियाँ:

धारा 80U के अंतर्गत कटौतियाँ:

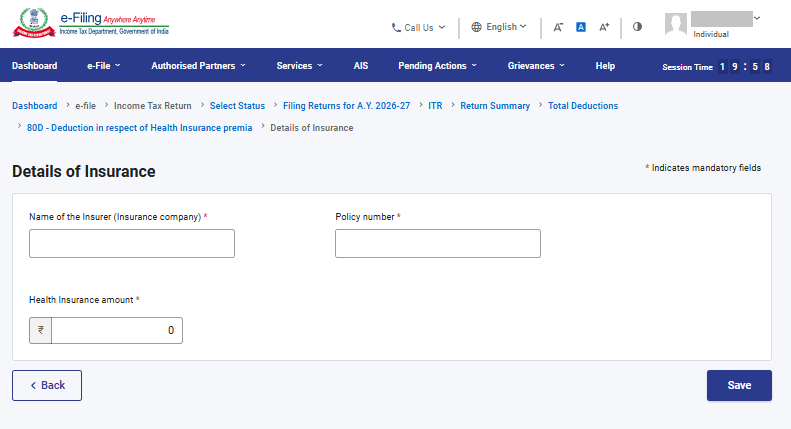

16. यदि मैं धारा 80D के अंतर्गत कटौती का दावा कर रहा/रही हूँ, तो क्या मुझे अतिरिक्त जानकारी प्रदान करनी होगी?

आपको धारा 80D के अंतर्गत कटौती से संबंधित अतिरिक्त जानकारी प्रदान करनी होगी। यदि आप धारा 80D के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको निम्नलिखित विवरण दर्ज करने होंगे:

- बीमाकर्ता (बीमा कंपनी) का नाम

- पॉलिसी संख्या

- स्वास्थ्य बीमा की राशि

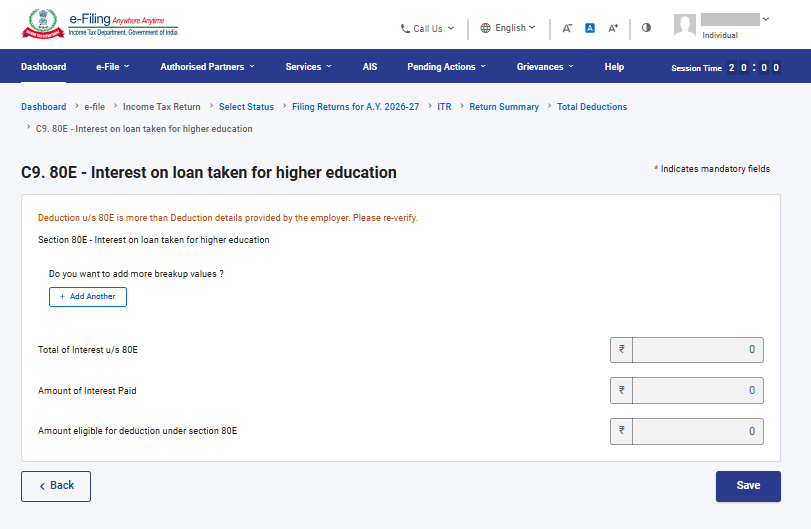

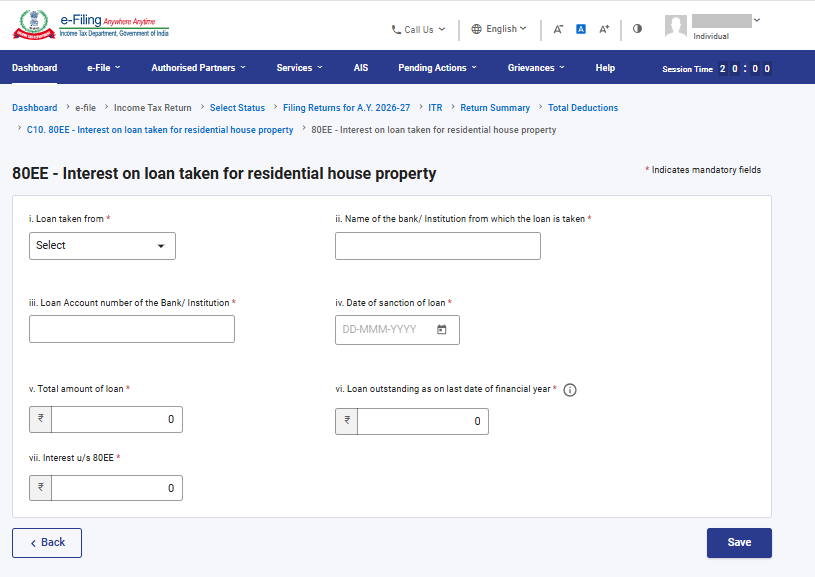

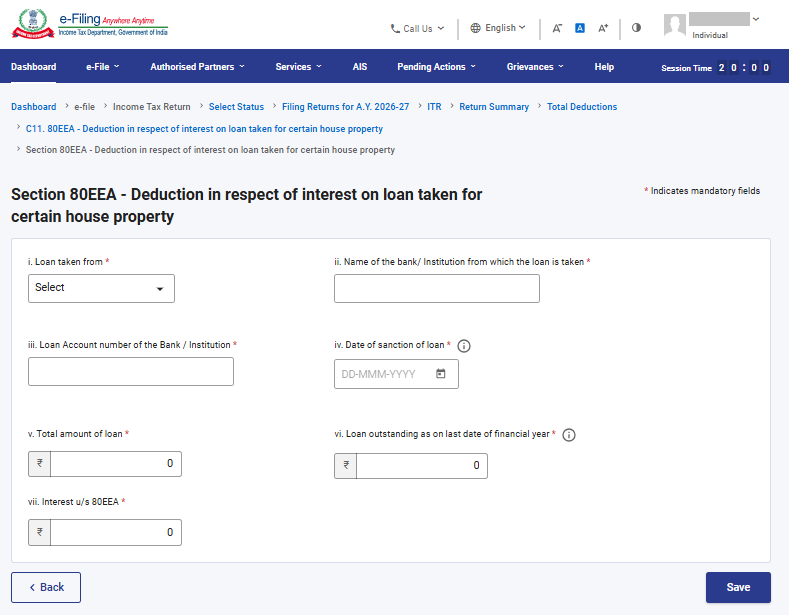

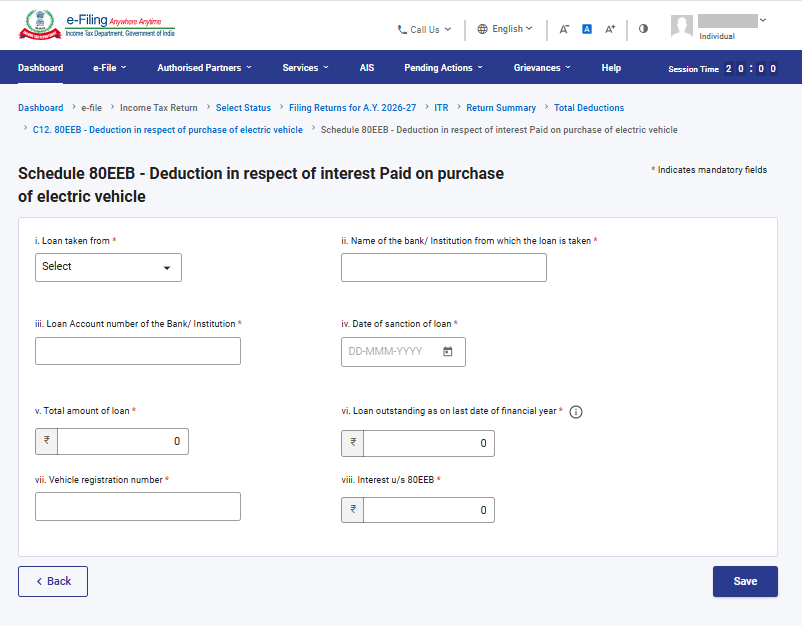

17. यदि मैं धारा 80E, 80EE, 80EEA एवं 80EEB के अंतर्गत कटौती का दावा कर रहा/रही हूँ, तो क्या मुझे अतिरिक्त जानकारी प्रदान करनी होगी?

आपको धारा 80E, 80EE, 80EEA तथा 80EEB के अंतर्गत कटौती से संबंधित अतिरिक्त जानकारी प्रदान करनी होगी। यदि आप इन धाराओं के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको निम्नलिखित विवरण दर्ज करने होंगे:

- ऋण प्राप्त किया गया

- संस्था या बैंक का नाम

- ऋण खाता संख्या

- ऋण स्वीकृति की तिथि

- ऋणों की कुल राशि

- तिथि के अनुसार बकाया ऋण

- ब्याज राशि

धारा 80E के अंतर्गत कटौतियाँ:

धारा 80EE के अंतर्गत कटौतियाँ:

धारा 80EEA के अंतर्गत कटौतियाँ:

धारा 80EEB के अंतर्गत कटौतियाँ:

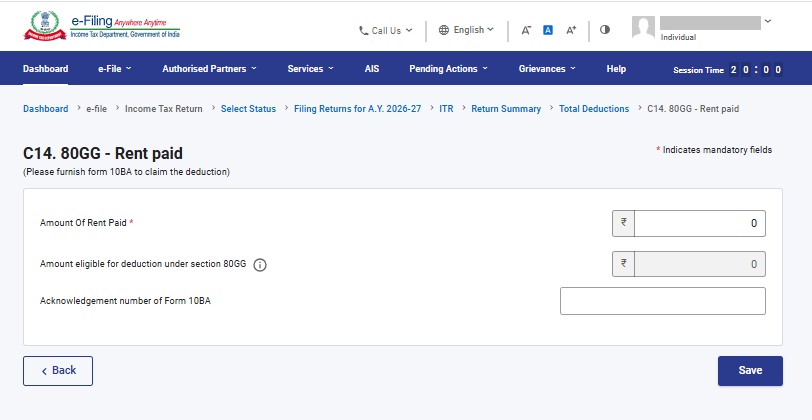

18. यदि मैं धारा 80GG के अंतर्गत कटौती का दावा कर रहा/रही हूँ, तो क्या मुझे कोई फ़ॉर्म फ़ाइल करना आवश्यक है?

यदि आप धारा 80GG के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको आयकर विवरणी फ़ाइल करने से पहले अनिवार्य रूप से फ़ॉर्म 10BA फ़ाइल करना होगा तथा आयकर विवरणी फ़ाइल करते समय अनुसूची 80GG में फ़ॉर्म 10BA का विवरण (पावती संख्या) दर्ज करना होगा।

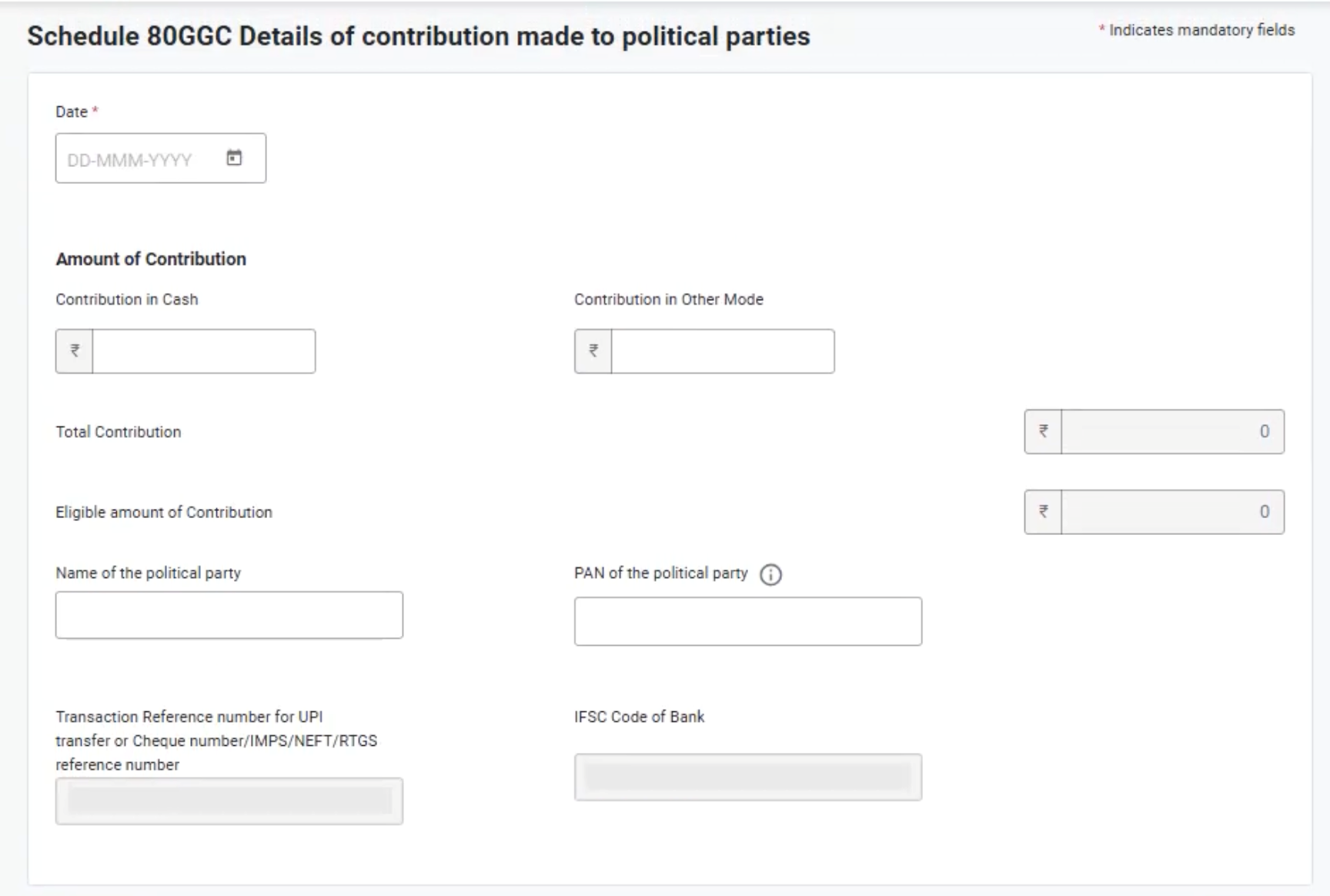

19. यदि मैं धारा 80GGC के अंतर्गत कटौती का दावा कर रहा हूँ, तो क्या मुझे अतिरिक्त जानकारी प्रदान करनी होगी?

यदि आप धारा 80GGC के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको अनिवार्य रूप से अतिरिक्त विवरण, जैसे राजनीतिक दल का नाम और पैन, प्रदान करना होगा।

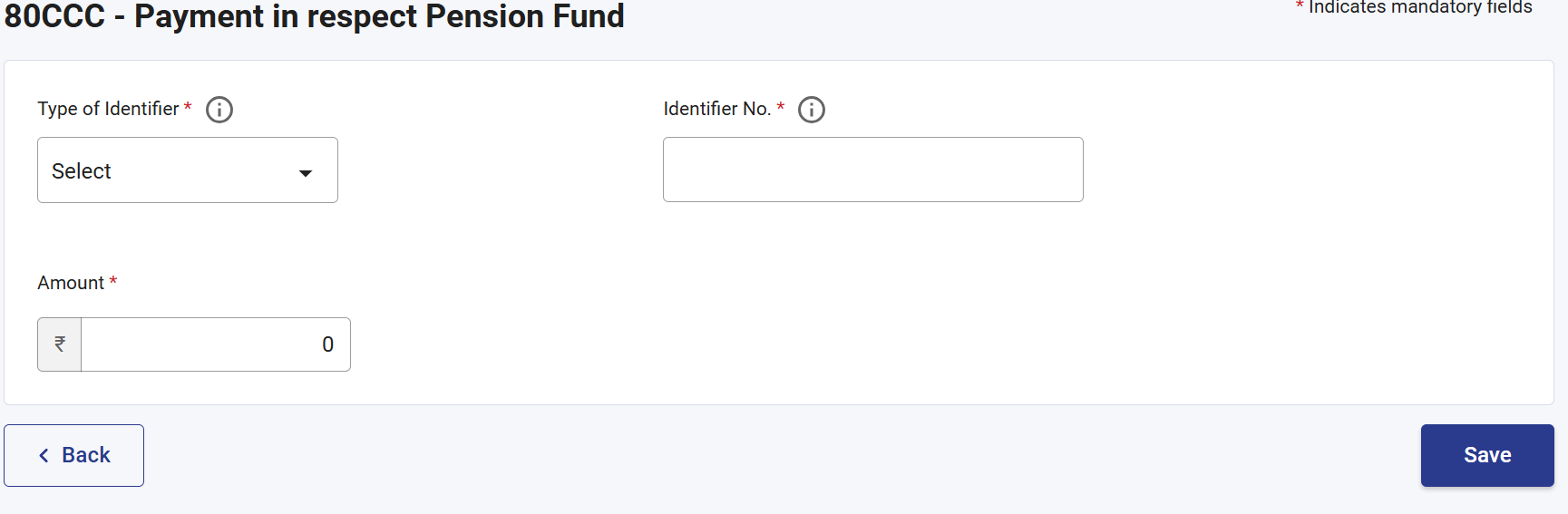

20. यदि मैं धारा 80CCC के अंतर्गत कटौती का दावा कर रहा हूँ, तो क्या मुझे अतिरिक्त जानकारी प्रदान करनी होगी?

यदि आप धारा 80CCC के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको अनिवार्य रूप से निम्नलिखित विवरण प्रदान करने होंगे, जैसे पहचानकर्ता का प्रकार (पी.आर.ए.एन. अथवा पी.आर.ए.एन. के अतिरिक्त), पहचानकर्ता संख्या तथा राशि का विवरण। एकाधिक पहचानकर्ताओं को जोड़ने का विकल्प भी उपलब्ध है।

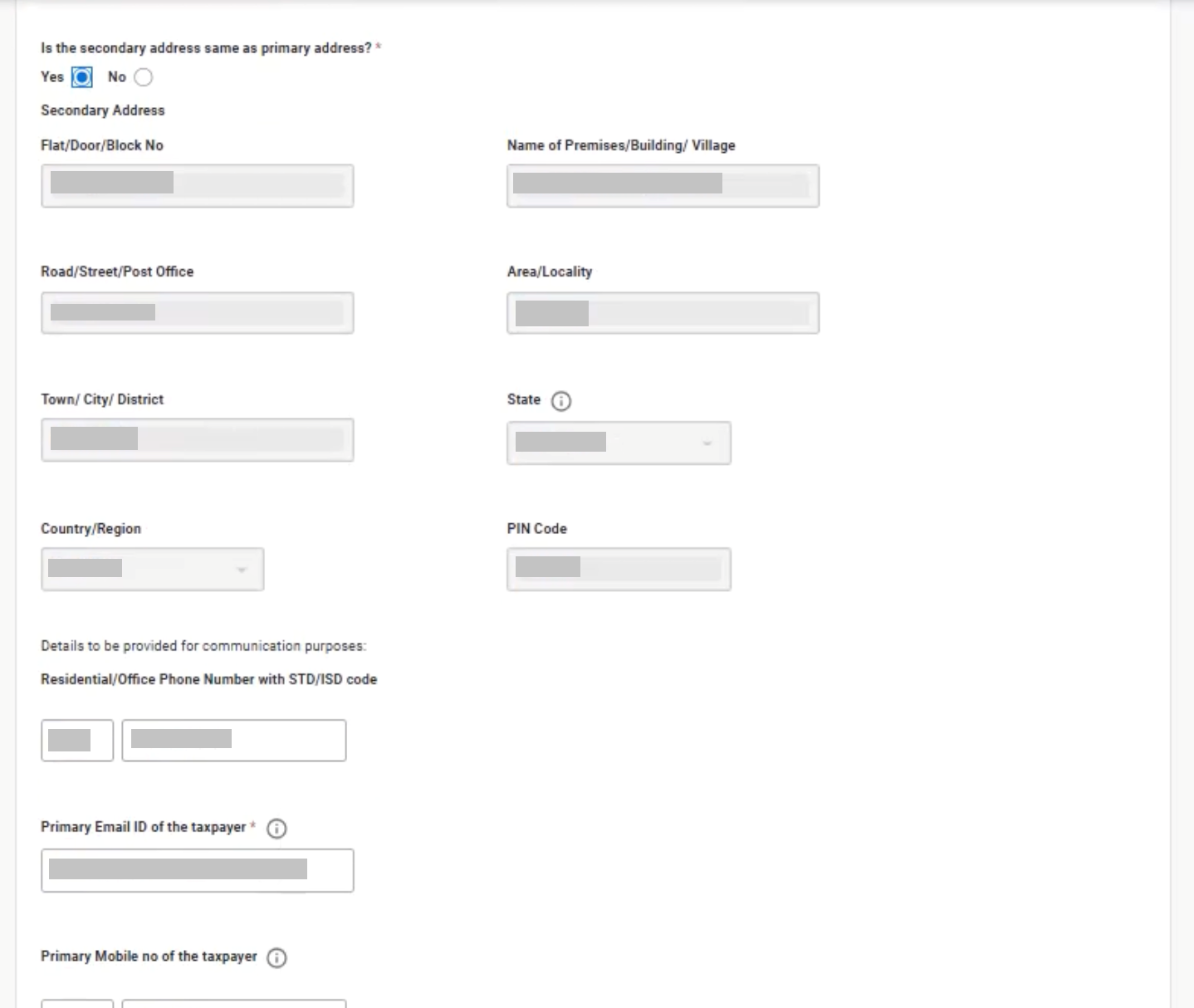

21.निर्धारण वर्ष 2026-27 के लिए संपर्क विवरण के अंतर्गत व्यक्तिगत जानकारी अनुसूची में क्या परिवर्तन किए गए हैं?

भाग A – सामान्य जानकारी में वैकल्पिक पते के लिए एक नया फ़ील्ड जोड़ा गया है। कृपया ध्यान दें कि उपयोगकर्ता को संपर्क विवरण संपादित करना होगा तथा अनिवार्य प्रश्न “क्या वैकल्पिक पता प्राथमिक पते के समान है?” का उत्तर प्रदान करना होगा।

22. आयकर अधिनियम, 1961 की धारा 234-I के अंतर्गत लगाए जाने वाले शुल्क की संरचना क्या है?

धारा 234I के अंतर्गत अतिरिक्त शुल्क, निर्धारण वर्ष के 31 दिसंबर के बाद संशोधित विवरणी फ़ाइल करने पर देय होता है। यह निर्धारण वर्ष 2026-27 से लागू है। निर्धारण वर्ष 2026-27 के लिए यह 1 जनवरी 2027 से लागू होगा। शुल्क की संरचना निम्नानुसार है।

- ₹5 लाख तक की कुल आय के लिए ₹1,000

- ₹5 लाख से अधिक की कुल आय के लिए ₹5,000

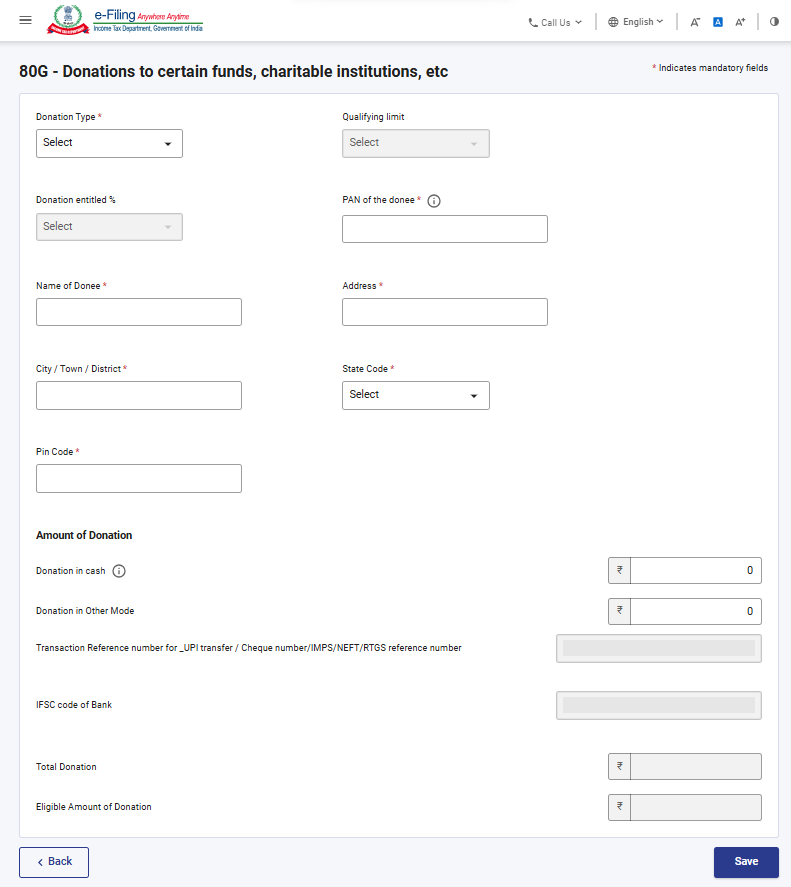

23. यदि मैं निर्धारण वर्ष 2026-27 के लिए धारा 80G के अंतर्गत कटौती का दावा कर रहा हूँ, तो क्या मुझे कोई अतिरिक्त जानकारी प्रदान करनी होगी?

यदि आप धारा 80G के अंतर्गत कटौती का दावा करना चाहते हैं, तो आपको अनिवार्य रूप से अतिरिक्त विवरण, जैसे लेन-देन संदर्भ संख्या तथा बैंक का आई.एफ.एस.सी. कोड, प्रदान करना होगा।

24. क्या निर्धारण वर्ष 2026-27 के लिए अनुसूची सी.जी. के अंतर्गत पूँजीगत लाभ आय की रिपोर्टिंग करते समय मुझे परिसंपत्ति के हस्तांतरण की तिथि के आधार पर वर्गीकरण प्रदान करना होगा?

निर्धारण वर्ष 2026-27 से 23 जुलाई 2024 से पहले और बाद में परिसंपत्ति के हस्तांतरण की तिथि के आधार पर पूँजीगत लाभ की रिपोर्टिंग की आवश्यकता समाप्त कर दी गई है। साथ ही, कृपया ध्यान दें कि निर्धारण वर्ष 2026-27 के लिए लागू दरों के अनुसार अल्पकालिक पूँजीगत लाभ तथा दीर्घकालिक पूँजीगत लाभ पर लागू कर दरों में भी संशोधन किया गया है।