1. ITR 1 फॉर्ममध्ये कोणत्या प्रकारचे उत्पन्न समाविष्ट होणार नाही?

खालील उत्पन्नाचे प्रकार ITR 1 फॉर्मचा भाग होणार नाहीत:-

(a) व्यापार आणि व्यवसायातून मिळणारा नफा आणि मिळकत;

(b) अल्प मुदतीचा भांडवली नफा;

(c) कलम 112A अंतर्गत रु.1.25 लाखांपेक्षा जास्त दीर्घकालीन भांडवली नफा

(d) एकापेक्षा जास्त घराच्या मालमत्तेमधून मिळणारे उत्पन्न;

(e) खालील स्वरूपाचे इतर स्रोत या शीर्षकाखालील उत्पन्न:-

(i) लॉटरीतून जिंकलेले पैसे;

(ii) शर्यतीच्या घोड्यांची मालकी आणि देखभाल करण्याचे काम;

(iii) कलम 115BBDA किंवा कलम 115BBE अंतर्गत विशेष दराने करपात्र उत्पन्न;

(f) कलम 5A च्या तरतुदीनुसार कोणत्याही उत्पन्नाची विभागणी केली आहे

2. विवरणपत्र फाइल करताना रोजगाराचे स्वरूप परिभाषित करणे अनिवार्य आहे का?

होय, खालील व्यक्तींकडून विवरणपत्र फाइल करताना रोजगाराचे स्वरूप निश्चित करणे अनिवार्य आहे: -

(a) केंद्र सरकारी कर्मचारी

(b) राज्य सरकारी कर्मचारी

(c) सार्वजनिक क्षेत्रातील उपक्रमाचे कर्मचारी (केंद्र किंवा राज्य सरकारी)

(d) निवृत्तीवेतनधारक (केंद्र सरकार/राज्य सरकार/सार्वजनिक क्षेत्रातील उपक्रम/इतर)

(e) खाजगी क्षेत्रातील कर्मचारी

(f) लागू नाही (कौटुंबिक निवृत्तीवेतन उत्पन्नाच्या बाबतीत)

3. ITR 1 मध्ये नवीन कर व्यवस्थेचा पर्याय निवडायचा असल्यास किंवा निवड करायची असल्यास , मला कोणताही फॉर्म भरावा लागेल का?

नाही, ITR-1 मध्ये नवीन कर व्यवस्था निवडण्यासाठी किंवा निवड रद्द करण्यासाठी आपल्याला कोणताही फॉर्म फाइल करण्याची आवश्यकता नाही. आपण कोणताही फॉर्म फाइल न करता ITR फॉर्ममध्ये "नवीन पद्धतीतून बाहेर पडणे" वर टिक करू शकता. ITR-3, ITR-4 किंवा ITR-5 फाइल केलेल्या करदात्यांचे व्यवसायिक उत्पन्न असल्यास, फॉर्म 10-IEA सादर करावा लागेल. फॉर्म ITR-1 किंवा 2 मध्ये विवरणपत्र भरणाऱ्या व्यक्ती आणि HUF ला फॉर्म 10-IEA सादर करण्याची आवश्यकता नाही.

4. ITR-1 फाइल करण्यासाठी मला कोणती कागदपत्रे आवश्यक आहेत?

आपल्याला AIS डाउनलोड करावे लागेल आणि फॉर्म 16, घरभाडे पावती (लागू असल्यास), गुंतवणूक पेमेंट, प्रीमियम पावत्या (लागू असल्यास) यांच्या प्रती ठेवाव्या लागतील. तथापि, ITR हे संलग्नक-रहित फॉर्म आहेत, म्हणून आपल्याला आपल्या विवरणपत्रासोबत (मॅन्युअली किंवा इलेक्ट्रॉनिक पद्धतीने फाइल केलेले) कोणतेही दस्तऐवज (जसे की, गुंतवणुकीचा पुरावा, TDS प्रमाणपत्रे) जोडण्याची आवश्यकता नाही. तथापि, आपल्याला हे दस्ताऐवज अशा परिस्थितींसाठी ठेवावी लागतील जिथे निर्धारण, चौकशी इत्यादींसारख्या परिस्थितींमध्ये ते कर प्राधिकरणांसमोर सादर करावे लागतील

5. उत्पन्नाचे विवरणपत्र फाइल करताना मी कोणती काळजी घ्यावी?

- कर व्यवस्था काळजीपूर्वक निवडा.

- AIS आणि फॉर्म 26AS डाउनलोड करा आणि वास्तविक TDS / TCS / भरलेला कर तपासा. आपल्याला काही तफावत आढळल्यास, आपण ती नियोक्ता / कर कपातकर्ता / बँकेशी जुळवून घ्यावी.

- आपला ITR फाइल करताना संदर्भित करावयाच्या दस्तऐवजांचा काळजीपूर्वक अभ्यास करा, जसे की बँक विवररण / पासबुक, व्याज प्रमाणपत्रे, सूट किंवा कपातीचा दावा करण्यासाठी पावत्या, फॉर्म 16, फॉर्म 26AS (वार्षिक माहिती विवरणपत्र), गुंतवणूक पुरावे इ.

- आधीच भरलेल्या डेटामध्ये PAN, कायमचा पत्ता, संपर्क तपशील, बँक खात्याचे तपशील इत्यादी तपशील बरोबर असल्याची खात्री करा.

- आपल्यासाठी योग्य विवरणपत्र ओळखा (ITR-1 ते ITR-7 पर्यंत). विवरणपत्रामध्ये एकूण उत्पन्न, कपात (जर असेल तर), व्याज (जर असेल तर), भरलेले/संकलित केलेले कर (जर असेल तर) इत्यादी सर्व तपशील द्या. ITR-1 सोबत कोणतेही दस्ताऐवज जोडायची नाहीत.

- देय तारखेला किंवा त्यापूर्वी उत्पन्नाचे विवरणपत्र ई-फाइल करा. विवरणपत्र फाइल करण्यास विलंब झाल्यामुळे होणारे परिणाम म्हणजे विलंबाने फाइल करण्याचे शुल्क, नुकसान पुढे न नेले, कपात आणि सूट उपलब्ध नसणे.

- विवरणपत्र ई-फाइलिंग केल्यानंतर, त्याची ई-पडताळणी करा. आपल्याला आपल्या विवरणपत्राची मॅन्युअली पडताळणी करायची असल्यास, केंद्रीकृत प्रक्रिया केंद्र, आयकर विभाग, बेंगळुरू 560500 (कर्नाटक) येथे विवरणपत्र फाइल करण्याच्या योग्य वेळेत ITR-V पोचपावतीची सही केलेली प्रत्यक्ष प्रत (स्पीड पोस्टद्वारे) पाठवा.

6. मला कोणता ITR फाइल करायचा आहे हे कसे कळेल?

वैयक्तिक करदात्यांनी त्यांच्या उत्पन्नाच्या स्रोतावर आणि निवासी स्थितीवर अवलंबून वेगवेगळे कर विवरणपत्रे फाइल करण्यासाठी विहित केलेले आहेत. योग्य ITR फाइल करण्यासाठी, आपण कोणता ITR फॉर्म फाइल करायचा हे ठरवण्यास मदत करा हा पर्याय वापरू शकता. त्यानंतर आपण योग्य ITR फॉर्म फाइल करण्यासाठी आपल्याला दाखवलेल्या प्रश्नांवर आधारित पुढे जाऊ शकता.

7. नवीन कर व्यवस्था ही डिफॉल्ट व्यवस्था आहे का?

होय. निर्धारण वर्ष 2024-25 यापासून, नवीन कर व्यवस्था हा डीफॉल्ट पर्याय आहे. दरवर्षी, आपण त्या कर निर्धारण वर्षासाठी जुन्या आणि नवीन कर व्यवस्थेपैकी एक निवडू शकता.

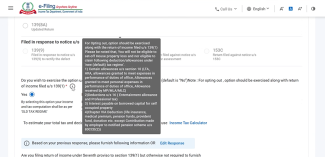

8. ITR-1 विवरणपत्र फाइल करताना सर्व कपातींचा दावा करता येईल का?

होय, खालील स्क्रीनशॉटनुसार विवरणपत्रामध्ये वैयक्तिक माहिती अंतर्गत 'होय' म्हणून खालील प्रश्न निवडून आपण डीफॉल्ट नवीन कर व्यवस्थेचा पर्याय जुन्या कर व्यवस्थेमध्ये बदलल्यानंतर सर्व पात्र कपातींचा दावा विवरणपत्रामध्ये करण्यासाठी उपलब्ध असतील:

डीफॉल्टनुसार, ते 'नाही' म्हणून निवडले जाईल आणि जुन्या पद्धतीनुसार सर्व कपाती अक्षम केल्या जातील. 'होय' निवडल्यानंतर पर्याय जुन्या कर व्यवस्थेमध्ये बदलला की सर्व कपाती सक्षम होतील आणि त्यानंतर करदात्याला सर्व कपातींवर दावा करता येईल.

11. नवीन कर व्यवस्था (डिफॉल्ट) आणि जुन्या कर व्यवस्था अनुसार कलम 87A अंतर्गत सवलत म्हणजे काय?

सध्या, कलम 87A अनुसार व्यक्ती जुन्या कर व्यवस्थेच्या अंतर्गत रु. 12,500 आणि नवीन कर व्यवस्थेच्या अंतर्गत रु. 25000 इतकी सवलत मिळवू शकतात.

12. मी माझ्या जोडीदारासोबत एका घराचा संयुक्त मालक आहे. आमच्याकडे कोणतीही अतिरिक्त मालमत्ता नाही. अशा घराच्या भाड्याच्या उत्पन्नासाठी मला निर्धारण वर्ष 2025-26 वर्षात ITR-1 फाइल करता येईल का?

होय, खालील अटी पूर्ण झाल्यास, आपण निर्धारण वर्ष 2025-26 यासाठी ITR-1 फाइल करू शकता:

- आपण एकाच मालमत्तेचे एक किंवा संयुक्त मालक असल्यास, आपण निर्धारण वर्ष 2025-26 यासाठी ITR-1 फाइल करू शकता.

- आपले उत्पन्न एकापेक्षा जास्त मालमत्तेतून येत असल्यास, आपण ITR-1 (एकल मालक म्हणूनही) फाइल करू शकत नाही.

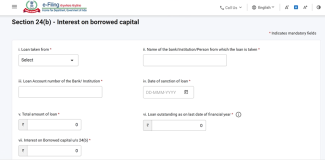

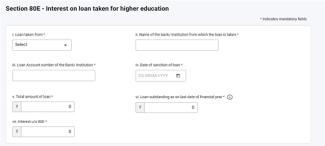

13. ITR -1 साठी गृह मालमत्तेच्या अनुसूचीमध्ये काही बदल झाला आहे का?

निर्धारण वर्ष 2025-26 यापासून, नवीन अनुसूची कलम 24(b): कर्ज घेतलेल्या भांडवलावरील व्याज जोडले जाते. या अनुसूचीमध्ये करदात्याने खालील तपशील सादर करणे आवश्यक आहे:

- कोणाकडून कर्ज घेतले

- बँकेचे किंवा संस्थेचे नाव

- कर्ज खाते क्रमांक

- कर्ज मंजूर करण्याची तारीख

- कर्जाची एकूण रक्कम

- आताच्या तारखेपर्यंत कर्जाची थकबाकी

- व्याजाची रक्कम

14. अग्रिम कर म्हणजे काय?

पगारदार व्यक्तींसाठी, नियोक्ते बहुतेकदा TDS द्वारे अग्रिम कर भरतात. परंतु बचत बँक खात्यांवरील व्याज, मुदत ठेवी, भाडे उत्पन्न, रोखे किंवा भांडवली नफा यासारख्या इतर प्रकारच्या उत्पन्नामुळे कर दायित्व वाढते. कर दायित्वाचा अंदाज आधीच घेणे आवश्यक आहे. कराची रक्कम दरवर्षी ₹10,000/- पेक्षा अधिक असेल तर करदात्याने तिमाही हप्त्यांमध्ये (जून, सप्टेंबर, डिसेंबर आणि मार्च) अग्रिम कर भरणे आवश्यक असते.

15. अग्रिम कर आणि स्वयं-निर्धारण कर कसा मोजला जातो आणि भरला जातो?

अग्रिम कर: खालीलप्रमाणे व्यक्तींसाठी अग्रिम कर मोजला जातो:

|

किमान 45% पर्यंत |

15 सप्टेंबरला किंवा त्यापूर्वी |

|

किमान 75% पर्यंत |

15 डिसेंबरला किंवा त्यापूर्वी |

|

100% |

15 मार्चला किंवा त्यापूर्वी |

स्व-निर्धारण कर: TDS आणि अग्रिम कर तपशीलांसह आपला ITR फॉर्म भरल्यानंतर (भरला असल्यास), सिस्टम आपल्या उत्पन्नाची गणना करते आणि कर अद्याप देय आहे की नाही ते तपासते. आपल्याला त्याचे पैसे भरणे आणि नंतर विवरणपत्र सबमिट करण्यापूर्वी त्यामध्ये चलान तपशील आवश्यक आहे.

16. भत्ता आणि अवांतर प्राप्ती यांमध्ये काय फरक आहे? हे माझे उत्पन्न आहे असे मानले जाते का?

भत्ते हे पगाराव्यतिरिक्त निश्चित नियतकालिक रक्कम असतात, जी नियोक्त्याद्वारे दिली जाते, उदा., वाहतूक भत्ता, प्रवास भत्ता, गणवेश भत्ता इत्यादी भत्ते हे उत्पन्न मानले जातात आणि त्यामुळे आपले एकूण उत्पन्न वाढेल ज्यावर आपल्याला कर आकारला जाईल. भत्ते करपात्र, अंशतः सूट आणि पूर्णपणे सूट अशा स्वरुपात असू शकतात.

अवांतर प्राप्ती हे लाभ असतात जे आपल्याला आपल्या अधिकृत पदामुळे प्राप्त होतात, आणि आपल्या पगार किंवा वेतन उत्पन्नापेक्षा जास्त असते. त्यांच्या स्वरूपानुसार या अवांतर प्राप्त्या करपात्र किंवा करमूक्त असू शकतात.

17. जुन्या कर व्यवस्थेमध्ये सर्व देणग्या 100% करमुक्त आहेत का?

नाही, सर्व देणग्या 100% कर सूट मिळण्यास पात्र नाहीत. आपण कोणाला देणगी दिली यावर आधारित कर कपातीच्या श्रेणी (धर्मादाय संस्था, सरकारने स्थापन केलेला निधी, वैज्ञानिक संशोधन संस्था इ.) खालीलप्रमाणे आहेत:

- पात्रता मर्यादेशिवाय 100% कपातीसाठी पात्र देणग्या

- पात्रता मर्यादेशिवाय 50% कपातीसाठी पात्र देणग्या

- पात्रता मर्यादेच्या अधीन राहून देणग्या 100% वजावटीसाठी पात्र आहेत

- पात्रता मर्यादेच्या अधीन राहून देणग्या 50% वजावटीसाठी पात्र आहेत

आपले विवरणपत्र फाइल करताना आपल्याला आपल्या देणगी पावतीवरील कपातीची मर्यादा तपासावी लागेल आणि त्यानुसार कपातीचा दावा करावा लागेल.

18. ई-फाइलिंग आणि ई-पेमेंट एकच गोष्ट आहे का?

नाही. ई-फाइलिंग म्हणजे ई-फाइलिंग पोर्टलवर आपले आयकर विवरणत्र इलेक्ट्रॉनिक पद्धतीने सादर करण्याची प्रक्रिया आणि ई-पेमेंट म्हणजे इलेक्ट्रॉनिक पद्धतीने कर भरण्याची प्रक्रिया आहे.

19. माझ्या फाइल केलेल्या ITR मध्ये मी गणनेमध्ये चूक केली. ते दुरुस्त करून मला माझे विवरणपत्र पुन्हा सबमिट करता येईल का?

होय, आपण आधीच आपले आयकर विवरणपत्र फाइल केला असल्यास, नंतर आपल्याला चूक झाल्याचे लक्षात आली असेल तर आपण आपले विवरणपत्र पुन्हा सबमिट करू शकता. याला सुधारित विवरणपत्र म्हणतात. संबंधित निर्धारण वर्ष संपण्याच्या तीन महिने आधी आपल्या विवरणपत्रामध्ये दुरुस्ती करावी लागेल. निर्धारण वर्ष 2025-26 यासाठी, सुधारित विवरणपत्र फाइल करण्याची अंतिम तारीख 31 डिसेंबर 2025 आहे.

20. मला मागील 4 वर्षांचे ITR आता फाइल करता येईल का?

होय, आपण आपले मागील चार वर्षांचे ITR फाइल करण्यास चुकला असल्यास, आपण ITR-U फाइल करू शकता. चालू वर्षासाठी आपण आपला नियमित ITR फाइल करू शकता.

21. कलम 139(1) अंतर्गत देय तारखेनंतर मी आयकर विवरणपत्र फाइल केल्यास, काय होईल?

आपण कलम 139(1) अंतर्गत देय तारखेच्या आत ITR फाइल न केल्यास, आपण तरीही आपले आयकर विवरणपत्र फाइल करू शकता, परंतु आपल्याला ₹5000/- पर्यंत उशीरा फाइल करण्यासाठी शुल्क भरावे लागू शकते. याव्यतिरिक्त, आपल्या कर दायित्वावर (जर असेल तर) व्याज देखील द्यावे लागेल.

22. माझ्या नियोक्त्याने / बँकेने कर कपात केली असल्यास, मला विवरणपत्र भरावे लागतील का?

होय, नियोक्ते आणि बँका अनुक्रमे पगार आणि व्याज उत्पन्नावर मूळ उत्पन्नावर कर कापात करतात. आपल्याला अजूनही कोणत्या उत्पन्नावर कर कापला गेला आहे ते उघड करावे लागेल आणि आयकर विवरणपत्रामध्ये TDS साठी क्रेडिटचा दावा करावा लागेल.

23. मी जास्त कर भरला असल्यास, मला परतावा मिळेल का?

होय, आपण भरलेला कोणताही अतिरिक्त कर आपल्या आयकर विवरणपत्रामध्ये भरून परतावा म्हणून दावा केला जाऊ शकतो. आपल्या परताव्यावर प्रक्रिया झाल्यानंतर, आयकर विभाग आपल्या परताव्याच्या दाव्याची तपासणी करून त्यानुसार स्वीकारतो आणि नंतर रक्कम आपल्या बँक खात्यात जमा होते. ई-फाइलिंग पोर्टलवर नोंदणीकृत आपल्या ईमेल ID वर आपल्याला एक संदेश देखील मिळेल.

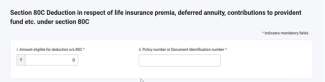

24. मी कलम 80C अंतर्गत कपातीचा दावा करत असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून आपल्याला कलम 80C अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला कलम 80C अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- कपातीसाठी पात्र असलेली रक्कम

- पॉलिसी क्रमांक किंवा कागदपत्र ओळख क्रमांक.

25. मी कलम 80CCD(1) किंवा 80CCD(1B)x अंतर्गत कपातीचा दावा करत असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून, आपण कलम 80CCD(1) अंतर्गत कपातीसंदर्भात अतिरिक्त माहिती देणे आवश्यक आहे. आपल्याला कलम 80CCD(1) अंतर्गत कपातीचा दावा करायचा असल्यास, आपण खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- गुंतवणुकीची रक्कम

- करदात्याचा PAN.

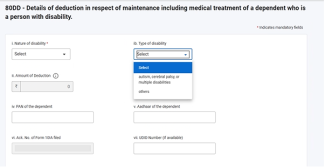

26. मी कलम 80DD किंवा 80U अंतर्गत कपातीचा दावा करत असल्यास, मला ITR फॉर्ममध्ये कोणती अतिरिक्त माहिती द्यावी लागेल?

निर्धारण वर्ष 2025-26 यापासून आपल्याला कलम 80DD किंवा कलम 80U अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला कलम 80DD किंवा 80U अंतर्गत कपातीचा दावा करायचा असल्यास तुम्हाला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- अपंगत्वाचे स्वरूप

- अपंगत्वाचा प्रकार

- कपातीची रक्कम

- अवलंबित व्यक्तीचा PAN

- अवलंबित व्यक्तीचा आधार क्रमांक

- फाइल केलेल्या फॉर्म 10IA चा पोचपावती क्रमांक

27. मी कलम 80D अंतर्गत कपातीचा दावा करत असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून आपल्याला कलम 80D अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला कलम 80D अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- विमा कंपनीचे नाव (विमा कंपनी)

- पॉलिसी नंबर

- आरोग्य विम्याची रक्कम

28. मला कलम 80E, 80EE, 80EEA आणि 80EEB अंतर्गत कपातीचा दावा करायचा असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून, आपल्याला कलम 80E, 80EE, 80EEA आणि 80EEB अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला या कलमांच्या अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- कोणाकडून कर्ज घेतले

- बँकेचे किंवा संस्थेचे नाव

- कर्ज खाते क्रमांक

- कर्ज मंजूर करण्याची तारीख

- कर्जाची एकूण रक्कम

- आताच्या तारखेपर्यंत कर्जाची थकबाकी

- व्याजाची रक्कम

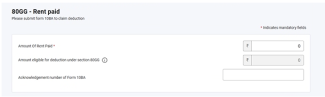

29. मला कलम 80GG अंतर्गत कपातीचा दावा करत असल्यास, मला कोणताही फॉर्म भरावा लागेल का?

निर्धारण वर्ष 2025-26 यापासून, आपल्याला कलम 80GG अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला उत्पन्नाचे विवरणपत्र फाइल करण्यापूर्वी 10BA मधून अनिवार्यपणे फाइल करावे लागेल आणि उत्पन्नाचे विवरणपत्र फाइल करताना अनुसूची 80GG मध्ये फॉर्म 10BA मधील तपशील (पोचपावती क्रमांक) प्रविष्ट करावा लागेल.

30. मी कलम 80DD आणि 80U अंतर्गत कपातीचा दावा करत असल्यास, मला कोणताही फॉर्म भरावा लागेल का?

कलम 80DD आणि 80U अंतर्गत कपातीसाठी नवीन अनुसूची जोडण्यात आली आहेत. आपल्याला कलम 80DD आणि 80U अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला उत्पन्नाचे विवरणपत्र फाइल करण्यापूर्वी फॉर्म 10IA अनिवार्यपणे फाइल करावे लागेल आणि उत्पन्नाचे विवरणपत्र फाइल करताना अनुसूची 80DD आणि 80U मध्ये फॉर्म 10IA चे तपशील (फॉर्म फाइल करण्याची तारीख आणि पोचपावती क्रमांक) प्रविष्ट करावे लागेल.

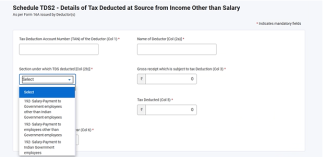

31. निर्धारण वर्ष 2025-26 यासाठी ITR 1 च्या TDS अनुसूचीमध्ये काही बदल झाला आहे का?

निर्धारण वर्ष 2025-26 यापासून, आपल्याला TDS चा दावा करायचा असल्यास, आपल्याला कोणत्या विभागात TDS कापला जातो ते अनिवार्यपणे निवडावे लागेल.

शब्दकोष

|

संक्षेप/संक्षिप्त रूप |

वर्णन/पूर्ण फॉर्म |

|

AY |

निर्धारण वर्ष |

|

AOP |

व्यक्तींची संगठना |

|

AJP |

कृत्रिम न्यायालयीन व्यक्ती |

|

BOI |

व्यक्तींची संघटना |

|

CIN |

चलान ओळख क्रमांक |

|

CPC |

केंद्रीकृत प्रक्रिया केंद्र |

|

फॉर्म 26AS |

आयकर अधिनियम, 1961 च्या कलम 285BB अंतर्गत वार्षिक माहिती विवरण |

|

ITR |

आयकर विवरणपत्र |

|

u/s |

कलम अंतर्गत |

|

DIN |

दस्तऐवज ओळख क्रमांक |

|

FY |

आर्थिक वर्ष |

|

GTI |

सखल एकूण उत्पन्न |

|

XML |

एक्स्टेन्सिबल मार्कअप लँग्वेज |

|

HUF |

हिंदू अविभक्त कुटुंब |

|

ERI |

ई-विवरणपत्र मध्यस्थ |

|

OLTAS |

ऑनलाइन कर लेखा प्रणाली |

|

PAN |

कायमस्वरूपी खाते क्रमांक |

|

JSON |

जावास्क्रिप्ट ऑब्जेक्ट नोटेशन |

|

TDS |

स्त्रोतावर करकपात |

|

TIN |

कर माहिती नेटवर्क |

|

NSDL |

नॅशनल सिक्युरिटीज डिपॉझिटरी लिमिटेड |

|

TCS |

स्त्रोतावर संकलित केलेला कर |