1. निर्धारण वर्ष 2025-26 याकरिता ITR-4 फाइल करण्यासाठी कोण पात्र आहे?

ITR-4 हा रहिवासी व्यक्ती / HUF / फर्म (LLP व्यतिरिक्त) द्वारे फाइल केला जाऊ शकतो ज्यांच्याकडे:

- आर्थिक वर्षात उत्पन्न ₹50 लाखांपेक्षा जास्त नाही

- कलम 44AD, 44ADA किंवा 44AE अंतर्गत गृहीत धरून मोजले जाणारे व्यापार आणि व्यवसायातून मिळणारे उत्पन्न

- कलम 112A अंतर्गत दीर्घकालीन भांडवली नफा रु.1.25 लाखांपेक्षा जास्त नाही

- पगार/निवृत्तीवेतन, एक घर मालमत्ता, शेती उत्पन्न (₹ 5000/- पर्यंत)

- इतर स्रोत ज्यामध्ये (लॉटरीमधून रक्कम जिंकणे आणि शर्यतीच्या घोड्यांमधून मिळणारे उत्पन्न वगळून) समाविष्ट आहे:

- बचत खात्यामधून मिळणारे व्याज

- ठेवींवरील व्याज (बँक / पोस्ट ऑफिस / सहकारी संस्था)

- आयकर परताव्यावरील व्याज

- कौटुंबिक निवृत्तीवेतन

- वाढीव भरपाईवर मिळालेले व्याज

- इतर कोणतेही व्याज उत्पन्न (उदा., असुरक्षित कर्जावरील व्याज उत्पन्न)

2. निर्धारण वर्ष 2025-26 यासाठी ITR-4 फाइल करण्यासाठी कोण पात्र नाही?

ITR-4 अशी व्यक्ती / HUF / फर्म (LLP व्यतिरिक्त) फाइल करू शकत नाही जी:

- निवासी पण सामान्यतः निवासी नाही (RNOR), किंवा अनिवासी भारतीय आहे.

- एकूण उत्पन्न ₹ 50 लाखांपेक्षा जास्त आहे

- अल्पकालीन भांडवली नफा;

- कलम 112A अंतर्गत रु. 1.25 लाखांपेक्षा जास्त दीर्घकालीन भांडवली नफा

- ज्यांचे शेती उत्पन्न ₹5,000/- पेक्षा जास्त आहे

- जो कंपनीचा संचालक आहे

- एकापेक्षा जास्त घराच्या मालमत्तेमधून मिळणारे उत्पन्न;

- खालील प्रकारचे उत्पन्न आहे:

- लॉटरीमधून मिळालेली रक्कम;

- शर्यतीच्या घोड्यांची मालकी आणि देखभाल करण्याचे कार्य;

- कलम 115BBDA किंवा कलम 115BBE अंतर्गत विशेष दराने करपात्र उत्पन्न;

- ज्याच्याकडे मागील वर्षात कधीही लिस्ट न केलेले इक्विटी शेअर्स धारण केले आहेत

- पात्र स्टार्ट-अप म्हणून नियोक्त्याकडून प्राप्त ESOP वर स्थगित आयकर आहे

- ITR-4 साठी पात्रता अटींमध्ये समाविष्ट नाही

3. मी व्यवसायातून उत्पन्न मिळवणारी व्यक्ती आहे, ITR-4 फाइल करताना मला जुनी कर व्यवस्था निवडता येईल का?

होय, आपले व्यवसायिक उत्पन्न असल्यास, आपण जुनी कर व्यवस्था निवडू शकता परंतु जुनी कर व्यवस्था निवडण्यासाठी आपल्याला आयकर कायदा, 1961 च्या कलम 139(1) अंतर्गत ITR फाइल करण्याच्या अंतिम तारखेपूर्वी फॉर्म 10 IEA फाइल करावा लागेल.

4. मी एक व्यावसायिक उत्पन्न असलेली व्यक्ती आहे. मला दरवर्षी नवीन कर व्यवस्था आणि जुन्या कर व्यवस्थेमध्ये स्विच करता येईल का?

व्यवसायिक उत्पन्न असलेल्या व्यक्ती दरवर्षी नवीन आणि जुन्या कर व्यवस्थांपैकी एक निवडण्यासाठी पात्र नाहीत. एकदा त्यांनी जुनी कर व्यवस्था निवडली की, त्यांच्या आयुष्यामध्ये नवीन कर व्यवस्थेमध्ये परत जाण्याचा पर्याय फक्त एकदाच उपलब्ध असतो. एकदा नवीन कर व्यवस्थेवर स्विच केले की, ते पुन्हा जुनी कर व्यवस्था निवडू शकत नाहीत.

मूलतः, व्यवसायिक उत्पन्न असलेल्या लोकांना एकदा जुनी कर व्यवस्था वापरण्यासाठी आणि दुसरी नवीन व्यवस्था वापरण्यासाठी दोनदा फॉर्म 10-IEA भरावा लागू शकतो.

5. जुनी कर व्यवस्था निवडण्यासाठी/रद्द करण्यासाठी फॉर्म 10IEA भरण्याची अंतिम तारीख काय आहे?

आयकर कायद्यांनुसार, व्यवसाय उत्पन्न असलेल्या व्यक्तीने ITR फाइल करण्याच्या अंतिम तारखेपूर्वी फॉर्म 10-IEA सबमिट करणे आवश्यक आहे.

6. ITR-1 विवरणपत्र फाइल करताना सर्व कपातींचा दावा करता येईल का?

होय, करदात्याने देय तारखेच्या आत फॉर्म 10-IEA फाइल केल्यानंतर 'होय देय तारखेसह' हा प्रश्न निवडून आणि देय तारखेच्या आत फॉर्म 10-IEA फाइल करण्याची तारीख आणि वैयक्तिक माहिती अंतर्गत विवरणपत्रामध्ये पोचपावती क्रमांक देऊन, डीफॉल्ट नवीन कर व्यवस्थेचा पर्याय जुन्या कर व्यवस्थेमध्ये बदलल्यानंतर, विवरणपत्रामध्ये दावा करण्यासाठी सर्व कपाती उपलब्ध असतील:

7. ITR-4 फाइल करण्यासाठी मला कोणती कागदपत्रे आवश्यक आहेत? ITR फाइल करण्यासाठी आधार PAN शी लिंक करणे आवश्यक आहे का?

ITR-4 फाइल करण्यासाठी आपल्याला खालील दस्ताऐवज (लागू असल्यास) तयार ठेवावी लागतील:

- फॉर्म 16

- फॉर्म 26AS आणि AIS

- फॉर्म 16A

- बँकेचे विवरण

- गृह कर्ज व्याज प्रमाणपत्र

- दिलेल्या देणग्यांच्या पावत्या

- भाडे करार

- भाड्याच्या पावत्या

- गुंतवणूक प्रीमियम पेमेंट पावत्या - LIC, ULIP इत्यादी

आधार आणि PAN लिंक करणे महत्त्वाचे आहे. तथापि, आपला PAN आधारशी लिंक केलेला नसल्यास, आपण आपला ITR फाइल करू शकाल, परंतु आपल्याला पोर्टलवर मर्यादित ॲक्सेस असेल. त्यामुळे PAN ला आधारशी लिंक करण्याचा सल्ला दिला जातो.

8. ITR-4 फाइल करणाऱ्या वापरकर्त्यांसाठी अनुमानित कर योजना काय आहे?

आयकर कायदा (1961) च्या कलम 44AA अनुसार, व्यापार किंवा व्यवसाय करणाऱ्या व्यक्तीला विशिष्ट परिस्थितीनुसार विशिष्ट परिस्थितीत नियमित हिशोब पुस्तके ठेवणे आवश्यक आहे. लहान करदात्यांना अशा अनुपालनाच्या ओझ्यातून मुक्त करण्यासाठी, आयकर कायद्याने कलम 44AD, 44ADA आणि 44AE अंतर्गत अनुमानित कर योजना तयार केली आहे. अनुमानित कर योजना स्वीकारणारी व्यक्ती निर्धारित दराने उत्पन्न जाहीर करू शकते. या कायद्याने (ITR-4 वापरकर्त्यांसाठी) गृहीत धरलेल्या कर योजना खाली दिल्या आहेत.: ·

- कलम 44AD: करदात्यांच्या बाबतीत (निवासी व्यक्ती, निवासी HUF, किंवा निवासी भागीदारी फर्म (LLP व्यतिरिक्त) विशिष्ट व्यवसाय करणाऱ्यांच्या बाबतीत विशिष्ट अटींच्या अधीन राहून अंदाजे आधारावर उत्पन्नाची गणना.

- कलम 44ADA: निर्धारितीसाठी भारतातील रहिवासी असल्याने आणि कलम 44AA (1) मध्ये उल्लेख केलेल्या व्यवसायात गुंतलेला असल्याने काही अटींच्या अधीन राहून अंदाजे आधारावर व्यावसायिक उत्पन्नाची गणना.

- कलम 44AE: करदात्यांच्या बाबतीत (व्यक्ती, HUF, फर्म (LLP व्यतिरिक्त) किंवा इतर कोणतीही व्यक्ती निवासी किंवा अनिवासी) ज्यांच्याकडे मागील वर्षात कोणत्याही वेळी दहापेक्षा जास्त मालवाहू गाड्या नाहीत आणि जे मालवाहू गाड्या चालवण्याच्या, भाड्याने घेण्याच्या किंवा भाड्याने देण्याच्या व्यवसायात गुंतलेल्यांच्या बाबतीत अंदाजित आधारावर उत्पन्नाची गणना.

9. कलम 44AD आणि कलम 44ADA अंतर्गत अनुमानित कर योजनेची निवड करण्यासाठी मर्यादा किती आहे?

कलम 44AD अंतर्गत उलाढालीची मर्यादा रु. 3 कोटी (जर मागील वर्षात मिळालेल्या रकमेची बेरीज किंवा एकूण रक्कम, रोख स्वरूपात आणि इतर कोणत्याही प्रकारे, मागील वर्षाच्या एकूण उत्पन्नाच्या 5% पेक्षा जास्त नसेल) आणि अन्यथा रु. 2 कोटी आहे.

कलम 44ADA अंतर्गत मर्यादा मर्यादा रु. 75 लाख रुपये (जर मागील वर्षात मिळालेल्या रकमेची बेरीज किंवा एकूण रक्कम, रोख स्वरूपात आणि इतर कोणत्याही प्रकारे, मागील वर्षाच्या एकूण उत्पन्नाच्या 5% पेक्षा जास्त नसेल) आणि अन्यथा रु. 50 लाख आहे.

10. कलम 44AD च्या अनुमानित कर योजनेसाठी कोण पात्र नाही?

कलम 44AD ची योजना खालील व्यवसाय वगळता कोणत्याही व्यवसायात गुंतलेल्या लहान करदात्यांना दिलासा देण्यासाठी तयार केलेली आहे:

- कलम 44AE मध्ये उल्लेख केलेल्या मालवाहू गाड्या चालवण्याचा, भाड्याने घेण्याचा किंवा भाड्याने देण्याचा व्यवसाय

- कोणताही एजन्सी व्यवसाय करणारी व्यक्ती

- कमिशन किंवा ब्रोकरेजच्या स्वरूपात उत्पन्न मिळवणारी व्यक्ती (उदा. विमा एजंट)

- असा कोणताही व्यवसाय ज्याची एकूण उलाढाल किंवा एकूण उत्पन्न ₹ 2 कोटींपेक्षा जास्त आहे

- असा कोणताही व्यवसाय ज्याची एकूण उलाढाल किंवा एकूण उत्पन्न ₹ 3 कोटींपेक्षा जास्त आहे (जर मागील वर्षात मिळालेली रक्कम किंवा रक्कम, रोख स्वरूपात किंवा इतर कोणत्याही प्रकारे, मागील वर्षाच्या एकूण उत्पन्नाच्या 5% पेक्षा जास्त नसल्यास ₹ 3 कोटी लागू)

- वरील व्यतिरिक्त, कलम 44AA(1) मध्ये नमूद केल्याप्रमाणे ज्या व्यक्तीला हिशेबपुस्तके राखणे आवश्यक आहे ती व्यक्ती कलम 44AD अंतर्गत अनुमानित कर योजनेसाठी पात्र नाही.

11. माझ्या व्यवसायाचे वर्षभरातील एकूण उत्पन्न ₹ 3 कोटींपेक्षा जास्त आहे. मला कलम 44AD अंतर्गत अनुमानित कर आकारणी योजनेचा पर्याय निवडता येईल का?

नाही. आपल्या व्यवसायाची एकूण उलाढाल किंवा एकूण उत्पन्न निर्धारित मर्यादेपेक्षा (म्हणजेच ₹ 3 कोटी) जास्त नसल्यास, आपण कलम 44AD च्या अनुमानित कर योजनेचा पर्याय निवडू शकता.

12. कलम 44ADA च्या अनुमानित कर योजनेचा पर्याय कोण निवडू शकतो?

कलम 44ADA अंतर्गत अनुमानित कर योजना ही अशा निर्धारितीला स्वीकारता येते जी व्यक्ती किंवा भागीदारी फर्म (LLP व्यतिरिक्त) असेल आणि भारतात विशिष्ट व्यवसाय करत असेल आणि ज्यांचे एकूण उत्पन्न एका आर्थिक वर्षात ₹ 50 लाखांपेक्षा जास्त नसेल.

परंतु, मागील वर्षात रोख स्वरूपात मिळालेली रक्कम किंवा एकूण रक्कम ही मागील वर्षाच्या एकूण उत्पन्नाच्या पाच टक्क्यांपेक्षा जास्त नसल्यास, आर्थिक वर्षात मर्यादा 75 लाखांपर्यंत आहे.

खालील व्यवसाय हे निर्दिष्ट व्यवसाय आहेत:

- कायदेशीर

- वैद्यकीय

- अभियांत्रिकी किंवा वास्तुशास्त्रीय

- लेखांकन

- तांत्रिक सल्लागार

- इंटिरियर डेकोरेशन

- CBDT ने अधिसूचित केलेला इतर कोणताही व्यवसाय

13. मी कलम 44AD किंवा 44ADA ची अनुमानित उत्पन्न योजना निवडली. एकूण प्राप्तींच्या संबंधित कलमांखाली लागू दराने नफा जाहीर केल्यानंतर मला खर्चाच्या पुढील कपातीचा दावा करता येईल का?

नाही, ज्या व्यक्तीने अनुमानित कर आकारणी योजनेचा पर्याय निवडला आहे त्याने सर्व खर्च कपातीचा दावा केला आहे असे मानले जाते. निर्दिष्ट दराने नफा जाहीर केल्यानंतर कपातीचा कोणताही पुढील दावा करण्यासाठी परवानगी नाही. तथापि, आपण प्रकरण VI-A अंतर्गत कपातीचा दावा करू शकता..

14. मी कलम 44ADA च्या अनुमानित उत्पन्न योजनेची निवड केली. कलम 44ADA मध्ये समाविष्ट असलेल्या व्यवसायातून मिळणाऱ्या उत्पन्नावर मला अग्रिम कर भरावा लागेल का?

होय. कलम 44ADA अंतर्गत अनुमानित कर आकारणी योजनेचा पर्याय निवडणाऱ्या कोणालाही मागील वर्षाच्या 15 मार्च रोजी किंवा त्यापूर्वी 100% अग्रिम कर भरावा लागेल. आपण मागील वर्षी 15 मार्चपर्यंत अग्रिम कर न भरल्यास, आपल्याला कलम 234B आणि कलम 234C अनुसार व्याज द्यावे लागेल. 31 मार्च रोजी किंवा त्यापूर्वी अग्रिम कराद्वारे भरलेली कोणतीही रक्कम त्या दिवशी संपणाऱ्या आर्थिक वर्षात भरलेला अग्रिम कर मानला जाईल.

15. मी कलम 44ADA च्या अनुमानित कर योजनेचा पर्याय निवडला. कलम 44AA अनुसार मला हिशेबाची पुस्तके राखण्याची आवश्यकता आहे का?

आपण कलम 44AA(1) मध्ये नमूद केल्याप्रमाणे विशिष्ट व्यवसायात गुंतलेले असल्यास आणि कलम 44ADA (एकूण उत्पन्नाच्या 50% वर उत्पन्न घोषित करा) अंतर्गत अनुमानित कर आकारणी योजनेचा पर्याय निवडल्यास,विशिष्ट व्यवसायाच्या संदर्भात आपल्याला हिशोब पुस्तके ठेवण्याची आवश्यकता नाही (म्हणजेच, कलम 44AA ची तरतूद लागू होणार नाही).

16. मी कलम 44AE ची अनुमानित कर आकारणी योजना निवडली आहे. कलम 44AE मध्ये समाविष्ट असलेल्या व्यवसायातून मिळणाऱ्या उत्पन्नावर मला अग्रिम कर भरावा लागेल का?

होय, आपण अग्रिम कर भरण्यास जबाबदार असाल. आपण कलम 44AE च्या अनुमानित कर आकारणी योजनेचा पर्याय निवडल्यास, अग्रिम कर भरण्याबाबत कोणतीही सवलत नाही.

17. अंशतः स्वत:च्या ताब्यात असलेल्या आणि अंशतः भाड्याने दिलेल्या घराच्या मालमत्तेपासून मिळणाऱ्या उत्पन्नाची गणना मला कशी करता येईल?

घराच्या मालमत्तेत दोन किंवा अधिक स्वतंत्र युनिट्स असू शकतात, त्यापैकी एक स्व-व्याप्त आणि उरलेले युनिट्स इतर कोणत्याही कारणासाठी वापरले जाते (म्हणजे, भाड्याने देणे किंवा स्वतःच्या व्यवसायासाठी वापरणे). अशा मालमत्तेतून मिळणारे उत्पन्न खालील पद्धतीने मोजले जाईल:

- आपल्या निवासस्थानासाठी वर्षभर आपण ज्या भाग/युनिटचा वापर करता तो भाग/युनिट स्वतंत्र मालमत्ता मानला जाईल आणि अशा भाग/युनिटमधून मिळणारे उत्पन्न स्वतःच्या मालकीच्या मालमत्तेच्या बाबतीत ITR-4 उपयोगकर्ता पुस्तिकेमध्ये वर्णन केल्याप्रमाणे मोजले जाईल.

- भाड्याने देण्यात येणारा भाग/युनिट ही स्वतंत्र मालमत्ता मानली जाईल आणि भाड्याने देण्यात येणाऱ्या मालमत्तेच्या बाबतीत अशा भाग/युनिटमधून मिळणारे उत्पन्न ITR-4 उपयोगकर्ता पुस्तिकेमध्ये वर्णन केल्याप्रमाणे मोजले जाईल.

18. मी कलम 80DD आणि 80U अंतर्गत कपातीचा दावा करत असल्यास, मला कोणताही फॉर्म भरावा लागेल का?

निर्धारण वर्ष 2024-25 पासून कलम 80DD आणि 80U अंतर्गत कपातीबाबत नवीन शेड्यूल जोडण्यात आले आहे. आपल्याला कलम 80DD आणि 80U अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला उत्पन्नाचे विवरणपत्र फाइल करण्यापूर्वी 10IA मधून अनिवार्यपणे फाइल करावे लागेल आणि उत्पन्नाचे विवरणपत्र फाइल करताना अनुसूची कलम 80DD आणि 80U मध्ये फॉर्म 10IA ची माहिती (फाइलिंग फॉर्म आणि पोचपावती क्रमांक) प्रविष्ट करावी लागेल.

19. त्यानंतर वसूल झालेल्या अवास्तविक भाड्यावर कर कसा आकारला जातो?

त्यानंतरच्या कोणत्याही अवास्तविक भाड्याची कोणतीही वसुली म्हणजे ज्या वर्षी असे भाडे आकारले जाते त्या वर्षी (त्या वर्षी आपण त्या मालमत्तेचे मालक आहात की नाही) घराच्या मालमत्तेपासून मिळणारे उत्पन्न या शीर्षकाच्या अंतर्गत आपले उत्पन्न समजले जाईल. अवास्तविक भाड्याच्या 30% इतकी रक्कम वजा केल्यानंतर त्यावर कर आकारला जाईल.

20. माझ्या नियोक्त्याचा PAN च्या जागी TAN दिले जाऊ शकते का?

नाही. ज्या मजकूर बॉक्समध्ये TAN चा उल्लेख करायचा आहे तेथे PAN कधीही लिहू नये, कारण ज्या उद्देशाने PAN आणि TAN वाटप केले जाते ते वेगवेगळे आहेत. TAN हा एक अद्वितीय ओळख क्रमांक आहे जो स्त्रोतावर कर कपात करणाऱ्या किंवा संकलित करणाऱ्या पक्षांना दिला जातो. PAN हा एक अद्वितीय ओळख क्रमांक आहे जो एखाद्या व्यक्तीने कर भरणे, TDS / TCS क्रेडिट, उत्पन्नाचे विवरणपत्र, संपत्ती विवरणपत्र, आयकर विभागाशी किंवा आयकर विभागाने केलेला पत्रव्यवहार, एखाद्या व्यक्तीने केलेली गुंतवणूक, एखाद्या व्यक्तीने घेतलेले कर्ज इत्यादींच्या व्यवहार ट्रॅक करण्यासाठी जारी केला जातो.

21. निर्धारण वर्ष 2025-26 (आर्थिक वर्ष 2024-25) यासाठी ITR-4 फाइल करण्याची अंतिम तारीख काय आहे?

निर्धारण वर्ष 2025-26 (आर्थिक वर्ष 2024-25) यासाठी ITR-4 फाइल करण्याची अंतिम तारीख 15 सप्टेंबर 2025 आहे.

22. नवीन कर व्यवस्था आणि जुन्या कर व्यवस्थांनुसार कलम 87A अंतर्गत सवलत म्हणजे काय?

सध्या, कलम 87A अनुसार व्यक्ती जुन्या कर व्यवस्थेच्या अंतर्गत रु. 12,500 आणि नवीन कर व्यवस्थेच्या अंतर्गत रु. 25,000 इतकी सवलत मिळवू शकतात.

23. मला मागील 4 वर्षांचे ITR आता फाइल करता येईल का?

होय, आपण आपले मागील चार वर्षांचे ITR फाइल करण्यास चुकला असल्यास, आपण ITR-U फाइल करू शकता. चालू वर्षासाठी आपण आपला नियमित ITR फाइल करू शकता.

24. कलम 139(1) अंतर्गत देय तारखेनंतर मी आयकर विवरणपत्र फाइल केल्यास, काय होईल?

आपण कलम 139(1) अंतर्गत देय तारखेच्या आत ITR फाइल न केल्यास, आपण तरीही आपले आयकर विवरणपत्र फाइल करू शकता, परंतु आपल्याला ₹5000/- पर्यंत उशीरा फाइल करण्यासाठी शुल्क भरावे लागू शकते. याव्यतिरिक्त, आपल्या कर दायित्वावर (जर असेल तर) व्याज देखील द्यावे लागेल.

25. मी कलम 80C अंतर्गत कपातीचा दावा करत असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून आपल्याला कलम 80C अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला कलम 80C अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- कपातीसाठी पात्र असलेली रक्कम

- पॉलिसी क्रमांक किंवा कागदपत्र ओळख क्रमांक.

26. मी कलम 80CCD(1) किंवा 80CCD(1B) अंतर्गत कपातीचा दावा करत असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून, आपण कलम 80CCD(1) अंतर्गत कपातीसंदर्भात अतिरिक्त माहिती देणे आवश्यक आहे. आपल्याला कलम 80CCD(1) अंतर्गत कपातीचा दावा करायचा असल्यास, आपण खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- गुंतवणुकीची रक्कम

- करदात्याचे PRAN

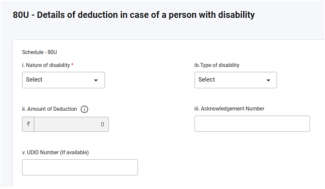

27. मी कलम 80DD किंवा 80U अंतर्गत कपातीचा दावा करत असल्यास, मला ITR फॉर्ममध्ये कोणती अतिरिक्त माहिती द्यावी लागेल?

निर्धारण वर्ष 2025-26 यापासून आपल्याला कलम 80DD किंवा कलम 80U अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला कलम 80DD किंवा 80U अंतर्गत कपातीचा दावा करायचा असल्यास तुम्हाला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- अपंगत्वाचे स्वरूप

- अपंगत्वाचा प्रकार

- कपातीची रक्कम

- अवलंबित व्यक्तीचा PAN

- अवलंबित व्यक्तीचा आधार क्रमांक

- फाइल केलेल्या फॉर्म 10IA चा पोचपावती क्रमांक

28. मी कलम 80D अंतर्गत कपातीचा दावा करत असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून आपल्याला कलम 80D अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला कलम 80D अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- विमा कंपनीचे नाव (विमा कंपनी)

- पॉलिसी नंबर

- आरोग्य विम्याची रक्कम

29. मला कलम 80E, 80EE, 80EEA आणि 80EEB अंतर्गत कपातीचा दावा करायचा असल्यास, मला अतिरिक्त माहिती द्यावी लागेल का?

निर्धारण वर्ष 2025-26 यापासून, आपल्याला कलम 80E, 80EE, 80EEA आणि 80EEB अंतर्गत कपातीबाबत अतिरिक्त माहिती द्यावी लागेल. आपल्याला या कलमांखाली कपातीचा दावा करायचा असल्यास, आपण खालील तपशील प्रविष्ट करणे आवश्यक आहे:

- कोणाकडून कर्ज घेतले

- बँकेचे किंवा संस्थेचे नाव

- कर्ज खाते क्रमांक

- कर्ज मंजूर करण्याची तारीख

- कर्जाची एकूण रक्कम

- आताच्या तारखेपर्यंत कर्जाची थकबाकी

- व्याजाची रक्कम

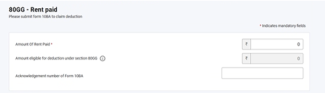

30. मी कलम 80GG अंतर्गत कपातीचा दावा करत असल्यास, मला कोणताही फॉर्म भरावा लागेल का?

निर्धारण वर्ष 2025-26 यापासून, आपल्याला कलम 80GG अंतर्गत कपातीचा दावा करायचा असल्यास, आपल्याला उत्पन्नाचे विवरणपत्र फाइल करण्यापूर्वी 10BA मधून अनिवार्यपणे फाइल करावे लागेल आणि उत्पन्नाचे विवरणपत्र फाइल करताना अनुसूची 80GG मध्ये फॉर्म 10BA मधील तपशील (पोचपावती क्रमांक) प्रविष्ट करावा लागेल.

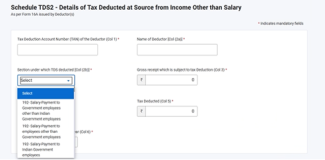

31. निर्धारण वर्ष 2025-26 यासाठी ITR 4 च्या TDS अनुसूचीमध्ये काही बदल झाला आहे का?

निर्धारण वर्ष 2025-26 यापासून, आपल्याला TDS चा दावा करायचा असल्यास, आपल्याला कोणत्या विभागात TDS कापला जातो ते अनिवार्यपणे निवडावे लागेल.

शब्दकोष

|

संक्षेप/संक्षिप्त रूप |

वर्णन/पूर्ण फॉर्म |

|

a/c |

खाते |

|

b/f |

पुढे आणलेला |

|

AY |

निर्धारण वर्ष |

|

AOP |

व्यक्तींची संगठना |

|

AJP |

कृत्रिम न्यायालयीन व्यक्ती |

|

BOI |

व्यक्तींची संघटना |

|

CIN |

चलान ओळख क्रमांक |

|

CPC |

केंद्रीकृत प्रक्रिया केंद्र |

|

फॉर्म 26AS |

आयकर अधिनियम, 1961 च्या कलम 285BB अंतर्गत वार्षिक माहिती विवरण |

|

ITR |

आयकर विवरणपत्र |

|

u/s |

कलम अंतर्गत |

|

DIN |

दस्तऐवज ओळख क्रमांक |

|

ECS |

इलेक्ट्रॉनिक क्लिअरिंग सिस्टम |

|

FY |

आर्थिक वर्ष |

|

GTI |

सखल एकूण उत्पन्न |

|

ITBA |

आयकर व्यवसाय ॲप्लिकेशन |

|

XML |

एक्स्टेन्सिबल मार्कअप लँग्वेज |

|

HUF |

हिंदू अविभक्त कुटुंब |

|

ERI |

ई-विवरणपत्र मध्यस्थ |

|

OLTAS |

ऑनलाइन कर लेखा प्रणाली |

|

PAN |

कायमस्वरूपी खाते क्रमांक |

|

JSON |

जावास्क्रिप्ट ऑब्जेक्ट नोटेशन |

|

TDS |

स्त्रोतावर करकपात |

|

TIN |

कर माहिती नेटवर्क |

|

NSDL |

नॅशनल सिक्युरिटीज डिपॉझिटरी लिमिटेड |

|

RNOR |

रहिवासी पण साधारणपणे रहिवासी नाही |

|

MT |

मेट्रिक टन |

|

TCS |

स्त्रोतावर संकलित केलेला कर |