1. अवलोकन

नोंदणीकृत वापरकर्त्यांसाठी ई-फाईलिंग पोर्टलवर ITR-1 प्री-फाइल करणे आणि फाइल करणे या सेवा उपलब्ध आहेत. ही सेवा वैयक्तिक करदात्यांना ई-फाFलिंग पोर्टलद्वारे ऑनलाइन किंवा ऑफलाइन एक्सेल आणि HTML उपयुक्तता ॲक्सेस करून ITR-1 फाइल करण्यास सक्षम करते. या उपयोगकर्ता पुस्तिकेमध्ये ऑनलाइन पद्धतीने ITR-1 फाइल करण्याची प्रक्रिया समाविष्ट आहे.

2. ही सेवा मिळवण्यासाठी आवश्यक असलेल्या पूर्व-आवश्यकता

सामान्य |

|

इतर |

कृपया नोंद घ्या: आपला PAN आपल्या आधारशी लिंक केलेला नसल्यास, आपला PAN निष्क्रिय केला जाईल. अशा परिस्थितीत आपल्याला एक टिकर संदेश मिळेल “आपला PAN आधारशी लिंक नसल्यामुळे तो निष्क्रिय झाला आहे. काही ॲक्सेस मर्यादित असू शकतात. कलम 234H अंतर्गत पेमेंट केल्यानंतर आपण आपला PAN लिंक करू शकता आणि सक्रिय करू शकता.”

|

3. फॉर्मबद्दल

3.1 उद्देश

आयकर विवरणपत्र हा एक फॉर्म आहे ज्यामध्ये करदाता दरवर्षी उत्पन्न आणि त्यावरील कराची माहिती आयकर विभागाकडे फाइल करतो. जुन्या किंवा नवीन कर व्यवस्थेमध्ये आयकर विवरणपत्र फाइल करण्यासाठी खालील 3.2 अनुसार निकष पूर्ण करणाऱ्या निवासी व्यक्ती फॉर्म ITR-1 वापरू शकतात.

3.2 ते कोण वापरू शकते?

ITR-1 अशी रहिवासी व्यक्ती फाइल करू शकतो ज्यांचे:

- आर्थिक वर्षात एकूण उत्पन्न ₹ 50 लाखांपेक्षा जास्त नसावे

- उत्पन्न हे पगार, एका घराची मालमत्ता, कौटुंबिक निवृत्तीवेतन उत्पन्न, शेती उत्पन्न (₹5000/- पर्यंत), कलम 112A अंतर्गत रु.1.25 लाखांपर्यंत दीर्घकालीन भांडवली नफा आणि इतर स्रोतांमधून मिळते, ज्यामध्ये पुढील गोष्टी समाविष्ट आहे:

- बचत खात्यांवरील व्याज

- ठेवींवरील [बँक/पोस्ट ऑफिस/सहकारी सोसायटी] व्याज

- आयकर परताव्यावरील व्याज

- वाढीव भरपाईवर मिळालेले व्याज

- इतर कोणतेही व्याज उत्पन्न

- कौटुंबिक निवृत्तीवेतन

- जोडीदाराचे उत्पन्न (पोर्तुगीज नागरी संहितेच्या अंतर्गत येणाऱ्या उत्पन्नाव्यतिरिक्त) किंवा अल्पवयीन व्यक्तीचे उत्पन्न एकत्रित केले जाते (वर नमूद केल्याप्रमाणे उत्पन्नाचा स्त्रोत निर्दिष्ट मर्यादेत असेल तरच).

खालील व्यक्ती ITR-1 फाइल करू शकत नाहीत:

- रहिवासी सर्वसाधारणपणे रहिवासी नाही (RNOR), आणि अनिवासी भारतीय आहे

- एकूण उत्पन्न ₹ 50 लाखांपेक्षा जास्त आहे

- कृषी उत्पन्न ₹ 5000/ - पेक्षा जास्त आहे

- लॉटरी, घोड्यांच्या शर्यती, कायदेशीर जुगार इत्यादींपासून उत्पन्न आहे

- करपात्र भांडवली नफा कमावला आहे (अल्प मुदतीचा' किंवा दीर्घ मुदतीचा)

- कलम 112A अंतर्गत दीर्घकालीन भांडवली नफा रु.1.25 लाखांपेक्षा जास्त आहे

- लिस्ट न केलेल्या इक्विटी शेअर्समध्ये केलेली गुंतवणूक

- व्यापार किंवा व्यवसायामधून उत्पन्न आहे

- जो कंपनीचा संचालक आहे

- आयकर कायद्याच्या कलम 194N अंतर्गत कर कपात आहे

- पात्र स्टार्ट-अप म्हणून नियोक्त्याकडून प्राप्त ESOP वर स्थगित आयकर आहे

- एकापेक्षा जास्त घर मालमत्तेचा मालक आहे आणि त्यापासून उत्पन्न मिळते

- ITR-1 साठी पात्रता अटींमध्ये समाविष्ट नाही

4. एका दृष्टीक्षेपात फॉर्म

ITR-1 मध्ये पाच आधीपासून भरलेले विभाग आहेत जे सबमिट करण्यापूर्वी प्रमाणित/संपादित करणे आवश्यक आहे आणि एक सारांश विभाग आहे जो कर गणनेसाठी पुनरावलोकन करणे आवश्यक आहे. विभाग खालीलप्रमाणे आहेत:

ITR-1 च्या विविध विभागांची एक छोटी माहिती येथे आहे:

4.1 वैयक्तिक माहिती

ITR च्या वैयक्तिक माहिती विभागामध्ये, आपल्याला आपल्या ई-फाइलिंग प्रोफाइलमधून स्वयंचलितपणे आधीपासून भरलेल्या डेटाची प्रमाणित करणे आवश्यक आहे. आपण आपला काही वैयक्तिक डेटा थेट फॉर्ममध्ये संपादित करू शकणार नाही. तथापि, प्रोफाइल विभागामध्ये जाऊन आवश्यक बदल करू शकता. आपण फॉर्ममध्ये आपले संपर्क तपशील, फाइलिंग प्रकार तपशील आणि बँक तपशील संपादित करू शकता.

संपर्क तपशील

फाइलिंग प्रकाराचे तपशील

बँकेचे तपशील

कृपया नोंद घ्या:

- वित्त कायदा 2023 ने कलम 115BAC च्या तरतुदींमध्ये सुधारणा करून नवीन कर व्यवस्था ही व्यक्ती, HUF, AOP, BOI आणि AJP या निर्धारितींसाठी डीफॉल्ट कर व्यवस्था बनवली आहे. आपल्याला नवीन कर व्यवस्थेनुसार कर भरायचा नसल्यास, आपल्याला त्यातून स्पष्टपणे बाहेर पडावे लागेल आणि जुन्या कर व्यवस्थेनुसार कर आकारला जाण्याचा पर्याय निवडावा लागेल.

- आपल्याला नवीन कर व्यवस्थेमधून बाहेर पडायचे असल्यास, फाइलिंग विभागातील रेडिओ बटणावर "होय" निवडा.या पर्यायाचा वापर करण्यासाठी, ज्या करदात्याचे उत्पन्न (व्यापार किंवा व्यवसायातील उत्पन्नाव्यतिरिक्त) आहे त्याने कलम 139(1) अंतर्गत संबंधित निर्धारण वर्षासाठी सादर करावयाच्या उत्पन्नाच्या विवरणपत्रामध्ये कर व्यवस्थेची निवड दर्शवणे आवश्यक आहे.

4.2 सकल एकूण उत्पन्न

एकूण सकल उत्पन्न विभागामध्ये, आपल्याला आधीपासून भरलेल्या माहितीचे पुनरावलोकन करावे लागेल आणि पगार / निवृत्तीवेतन, घर मालमत्ता, कलम 112A अंतर्गत दीर्घकालीन भांडवली नफा आणि इतर स्रोतांमधून (जसे की, व्याज उत्पन्न, कौटुंबिक निवृत्तीवेतन इ.) आपल्या उत्पन्नाच्या स्रोताच्या तपशीलांची पुष्टी / संपादन करावे लागेल. तसे काही असल्यास, आपण सूट मिळालेल्या उत्पन्नाचे तपशील देखील जोडू शकता.

पगारातून मिळणारे उत्पन्न

एका घराच्या मालमत्तेतून मिळणारे उत्पन्न आणि कर्ज घेतलेल्या भांडवलावरील व्याजाचे तपशील

इतर स्रोतांमधून मिळणारे उत्पन्न

करमुक्त उत्पन्न

कलम 112A अंतर्गत दीर्घकालीन भांडवली नफा

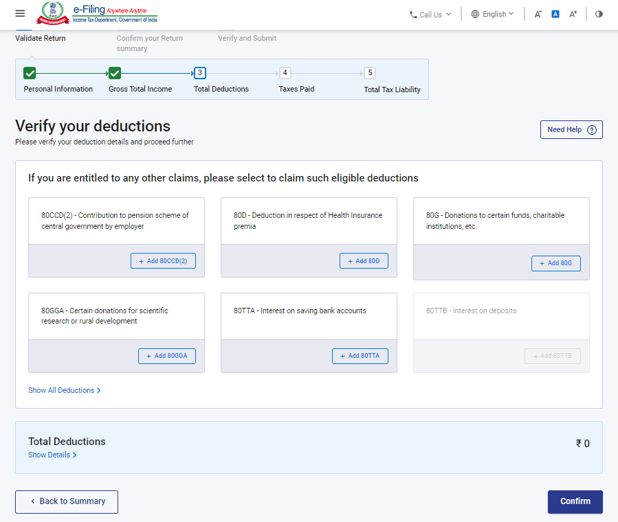

4.3 एकूण कपाती

एकूण कपाती विभागामध्ये, आपल्याला आयकर कायद्याच्या प्रकरण VI-A अंतर्गत दावा करण्यासाठी लागू असलेल्या कोणत्याही कपाती जोडाव्या लागतील, हटवाव्या लागतील आणि पुष्टी कराव्या लागतील.

टीप:

निर्धारण वर्ष 2025-26 यापासून आपल्याला कपातीचा दावा करण्यासाठी काही अतिरिक्त माहिती द्यावी लागेल.

कृपया नोंद घ्या:

निर्धारण वर्ष 25-26 यासाठी नवीन कर व्यवस्था ही डीफॉल्ट व्यवस्था आहे. आपण जुनी कर व्यवस्था निवडली नसल्यास, आपल्याला फक्त कलम 80CCD (2) - टियर-1 NPS खात्यामध्ये नियोक्त्यांचे योगदान आणि कलम 80CCH - अग्निवीर कॉर्पस फंडात जमा केलेली रक्कम याच्या अंतर्गत कपाती दिसतील.

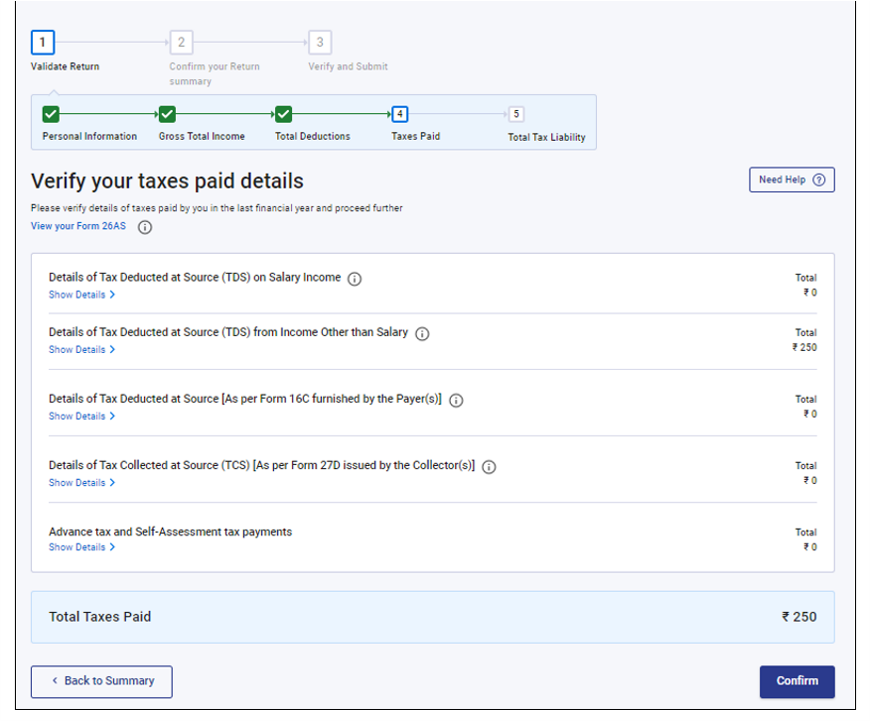

4.4 भरलेला कर

भरलेला कर विभागामध्ये, आपल्याला मागील वर्षी भरलेल्या करांची पुष्टी करावी लागेल. कर तपशीलांमध्ये पगार / पैसे देणाऱ्या व्यक्तीद्वारे सादर केलेल्या पगाराव्यतिरिक्त इतर TDS, TCS, अग्रिम कर आणि स्व-निर्धारण कर यांचा समावेश आहे..

4.5 एकूण कर दायित्व

एकूण कर दायित्व विभागात, आपल्याला प्रमाणित विभाग आणि निवडलेल्या कर व्यवस्थेनुसार गणना केलेल्या कर दायित्वाचे पुनरावलोकन करावे लागेल.

5. ITR-1 ॲक्सेस आणि सबमिट कसे करावे

आपण खालील पद्धतींनी आपले ITR फाइल आणि सबमिट करू शकता:

- ऑनलाइन पद्धत – ई-फाइलिंग पोर्टलद्वारे

- ऑफलाइन पद्धत – ऑफलाइन उपयोगिता किंवा एक्सेल उपयोगितेद्वारे

ऑनलाइन पद्धतीने ITR फाइल करण्यासाठी आणि सबमिट करण्यासाठी खालील स्टेप्सचे अनुसरण करा:

स्टेप 1: आपला वापरकर्ता ID आणि पासवर्ड वापरून ई-फाइलिंग पोर्टलवर लॉग इन करा.

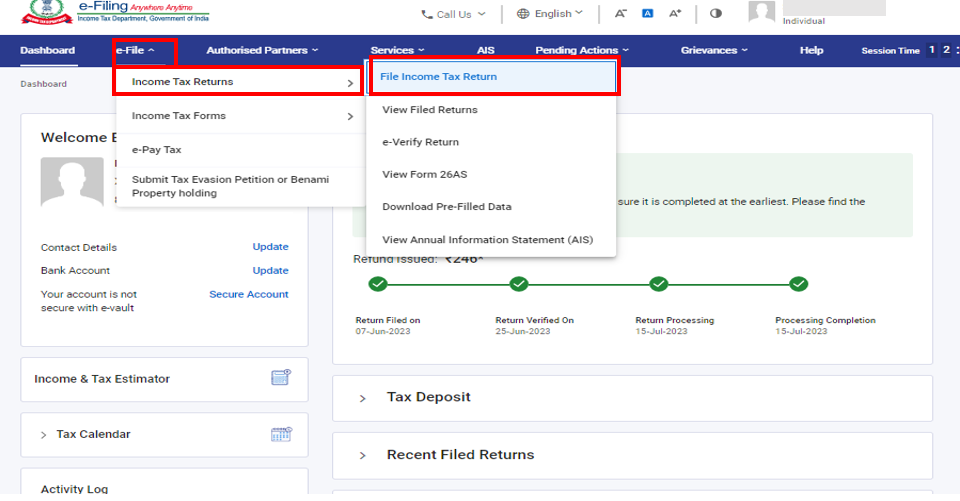

स्टेप 2: आपल्या डॅशबोर्डवर, ई-फाइल > आयकर विवरणपत्र > आयकर विवरणपत्र फाइल करा वर क्लिक करा.

स्टेप 3: निर्धारण वर्ष 2025-26 निवडा आणि ऑनलाइन फाइल करण्याची पद्धत निवडा, नंतर पुढे सुरू ठेवा वर क्लिक करा.

स्टेप 4: आपण आधीच आयकर विवरणपत्र फाइल केले असल्यास आणि ते सबमिशनसाठी प्रलंबित असल्यास, फाइल करणे पुन्हा सुरू करा वर क्लिक करा.आपल्याला सेव्ह केलेले विवरणपत्र रद्द करून पुन्हा विवरणपत्र तयार करायचे असल्यास, नवीन फाइल करणे सुरू करा वर क्लिक करा.

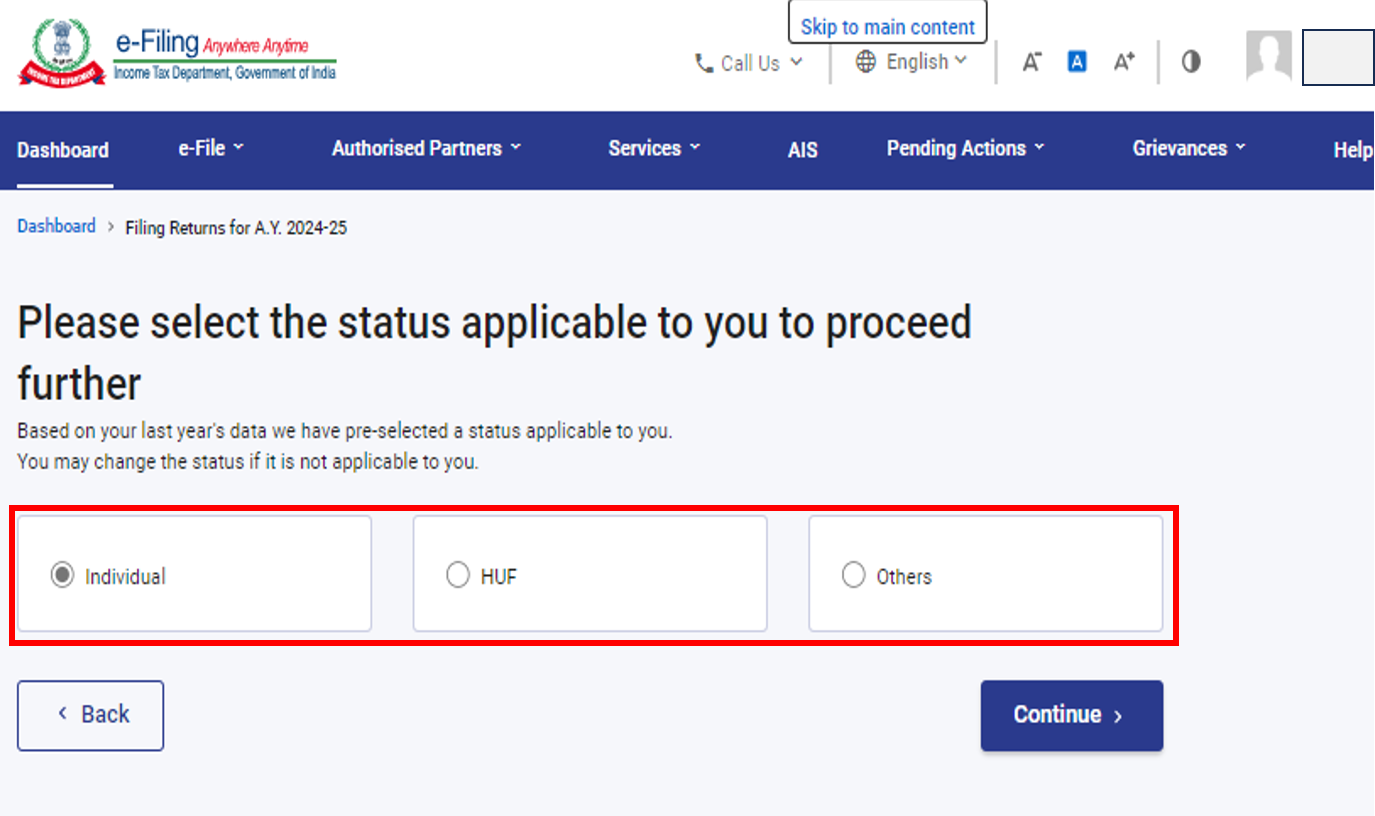

स्टेप 5: आपल्याला लागू असलेली स्थिती निवडा आणि पुढे जाण्यासाठी पुढे सुरू ठेवा वर क्लिक करा.

स्टेप 6: ITR फॉर्म निवडा आणि पुढे जा वर क्लिक करा.

स्टेप 7: एकदा आपण आपल्यासाठी लागू असलेला ITR निवडल्यानंतर, आवश्यक दस्तऐवजांची यादी लक्षात ठेवा आणि चला सुरुवात करूया वर क्लिक करा.

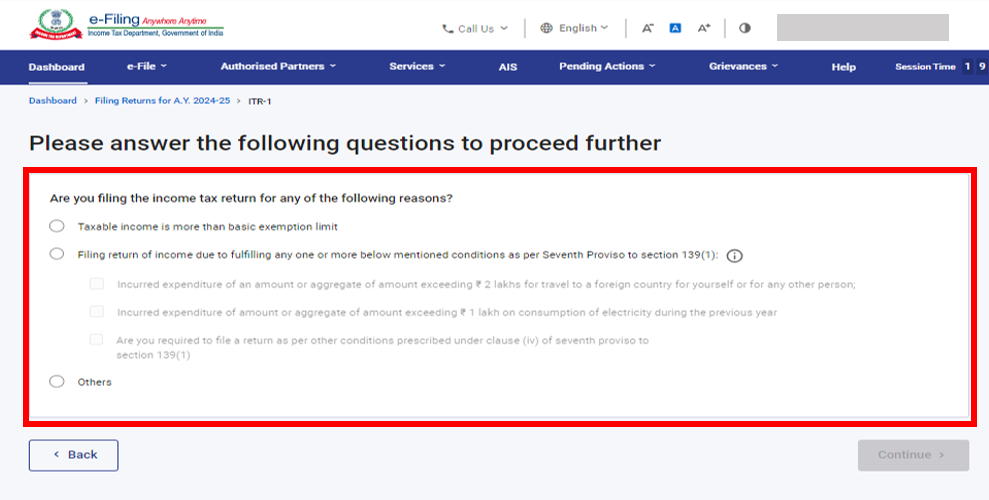

स्टेप 8: ITR फाइल करण्याच्या कारणाबाबत आपल्याला लागू असलेला चेकबॉक्स निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

स्टेप 9: निर्धारण वर्ष 2025-26 यासाठी नवीन कर व्यवस्था ही डीफॉल्ट कर व्यवस्था आहे. "आपल्याला नवीन कर व्यवस्थेमधून बाहेर पडायचे असल्यास" या प्रश्नासाठी "नाही" हा पर्याय स्वयंचलितपणे निवडला जाईल. आपल्याला जुन्या कर व्यवस्थेच्या अंतर्गत आपले विवरणपत्र फाइल करायचे असल्यास, वैयक्तिक माहिती विभागामध्ये "होय" निवडा.

आपला आधीपासून भरलेला डेटा तपासा आणि आवश्यक असल्यास, तो संपादित करा. उर्वरित/अतिरिक्त डेटा (आवश्यक असल्यास) प्रविष्ट करा. प्रत्येक विभागाच्या शेवटी पुष्टी करा वर क्लिक करा.

कृपया नोंद घ्या:

कर व्यवस्था निवडण्यापूर्वी, कृपया लक्षात ठेवा की, नवीन कर व्यवस्थेमध्ये काही कपाती आणि सूट उपलब्ध नाहीत.अधिक जाणून घेण्यासाठी जुनी विरुद्ध नवीन कर व्यवस्था (भाग-1) यांवरील व्हिडिओ पहा.

स्टेप 10: वेगवेगळ्या विभागांमध्ये आपले उत्पन्न आणि एकूण कपातीचे तपशील प्रविष्ट करा/संपादित करा. फॉर्मचे सर्व विभाग पूर्ण केल्यानंतर आणि पुष्टी केल्यानंतर, पुढे जा वर क्लिक करा.

स्टेप 10a: कर दायित्व असल्यास

एकूण कर दायित्वावर क्लिक केल्यानंतर, आपण दिलेल्या तपशीलांवर आधारित आपल्या कर गणनेचा सारांश आपल्याला दर्शवला जाईल. गणनेनुसार देण्यायोग्य कर दायित्व असल्यास, पेजच्या तळाशी आपल्याला आता पैसे भरा आणि नंतर पैसे भरा पर्याय मिळतील.

टीप:

- आता पैसे भरा हा पर्याय वापरण्याची शिफारस केली जाते.

- आपण नंतर पैसे भरण्याचा पर्याय निवडल्यास, आपण आपले आयकर विवरणपत्र भरल्यानंतर पैसे भरू शकता, परंतु करदात्याला डिफॉल्ट म्हणून गणले जाण्याचा धोका असतो आणि देय करावर व्याज भरण्याचे दायित्व उद्भवू शकते.

स्टेप 10a(i) : आपण "आता पैसे द्या" वर क्लिक केल्यास, आपल्याला ई-पे कर सेवेकडे पुनर्निर्देशित केले जाईल. पुढे सुरू ठेवा वर क्लिक करा

- टीप: आपण सुरू ठेवा वर क्लिक केल्यानंतर आपल्याला कर भरण्यासाठी पोर्टलवरील ई-पे कर पेजवर नेले जाईल. अधिक जाणून घेण्यासाठी ई-पे कर वापरकर्ता पुस्तिका पहा.

स्टेप 10a(ii): ई-फाइलिंग पोर्टलद्वारे यशस्वी पेमेंट केल्यानंतर यशस्वी झाल्याचा एक संदेश प्रदर्शित होतो. ITR फाइल करणे पूर्ण करण्यासाठी विवरणपत्र फाइलिंगवर परत जा वर क्लिक करा.

स्टेप 10b: कर दायित्व नसेल (मागणी नाही / परतावा नाही) किंवा आपण परतावा मिळवण्यासाठी पात्र असाल तर

विवरणपत्राचे पूर्वावलोकन करा वर क्लिक करा. कोणतेही कर दायित्व नसल्यास किंवा कर गणनेवर आधारित परतावा असल्यास, आपल्याला आपल्या विवरणपत्राचे पूर्वावलोकन करा आणि सबमिट करा पेजवर नेले जाईल.

स्टेप 11: आपले विवरणपत्राचे पूर्वावलोकन करा आणि सबमिट करा पेजवर, घोषणापत्र चेकबॉक्स निवडा आणि प्रमाणीकरणासाठी पुढे जा वर क्लिक करा

टीप: आपण आपले विवरणपत्र तयार करण्यासाठी कर विवरणपत्र तयार करणाऱ्या व्यक्ती किंवा TRP ला सहभागी करून घेतले नसल्यास, आपण TRP शी संबंधित मजकूर बॉक्स रिक्त ठेवू शकता.

स्टेप 12: एकदा अंतर्गत प्रमाणीकरण यशस्वी झाले की, पूर्वावलोकन करा वर क्लिक करा.

टीप: आपल्याला आपल्या विवरणपत्रामध्ये त्रुटींची यादी दर्शवली गेल्यास, आपल्याला चुका दुरुस्त करण्यासाठी फॉर्मवर परत जावे लागेल. कोणत्याही त्रुटी नसल्यास, आपण आपल्या विवरणपत्राचे पूर्वावलोकन करू शकता.

स्टेप 13: विवरणपत्राचे पूर्वावलोकन करा वर क्लिक करा आणि प्रमाणीकरणासाठी पुढे जा.

स्टेप 14: अपलोड स्तर प्रमाणीकरणासह विवरणपत्र यशस्वीरीत्या प्रमाणित झाल्यानंतर, नंतर पडताळणीसाठी पुढे जा वर क्लिक करा

स्टेप 15: आपली पडताळणी पूर्ण करा पेजवर, आपला पसंतीचा पर्याय निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

आपल्या विवरणपत्राची पडताळणी करणे अनिवार्य आहे आणि ई-पडताळणी (शिफारस केलेला पर्याय - आता ई-पडताळणी करा) हा आपल्या ITR ची पडताळणी करण्याचा सर्वात सोपा मार्ग आहे - तो जलद, कागदविरहित आणि स्पीड पोस्टने CPC ला स्वाक्षरी केलेला कागदी ITR-V पाठवण्यापेक्षा सुरक्षित आहे.

टीप: आपण नंतर ई-पडताळणी करणे निवडल्यास, आपण आपले विवरणपत्र सबमिट करू शकता, तथापि, आपले ITR फाइल केल्यानंतर 30 दिवसांच्या आत आपल्याला आपल्या विवरणपत्राची पडताळणी करणे आवश्यक असेल.

स्टेप 16: ई-पडताळणी पेजवर, आपल्याला ज्या पर्यायाद्वारे विवरणपत्राची ई-पडताळणी करायची आहे तो पर्याय निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

टीप:

- अधिक जाणून घेण्यासाठी ई-पडताळणी कसे करावे याबाबत उपयोगकर्ता पुस्तिका पहा.

- आपण ITR-V द्वारे पडताळणी करणे निवडल्यास, आपल्याला आपल्या ITR-V ची स्वाक्षरी केलेली कागदी प्रत 30 दिवसांच्या आत स्पीड पोस्टने केंद्रीकृत प्रक्रिया केंद्र, आयकर विभाग, बेंगळुरू 560500 येथे पाठवावी लागेल.

- कृपया आपल्या बँक खात्याची आधीच प्रमाणित केली असल्याची खात्री करा जेणेकरून देय असलेले कोणतेही परतावे आपल्या बँक खात्यामध्ये जमा करता येतील.

- अधिक जाणून घेण्यासाठी माझे बँक खाते उपयोगकर्ता पुस्तिका पहा.

कृपया लक्षात ठेवा: 31/03/2024 च्या 2024 च्या अधिसूचना क्रमांक 2 अनुसार-

- जिथे उत्पन्नाचे विवरणपत्र अपलोड केला जातो आणि अपलोड केल्यापासून 30 दिवसांच्या आत ई-पडताळणी/lTRV सादर केला जातो – अशा प्रकरणांमध्ये उत्पन्नाचे विवरणपत्र अपलोड करण्याची तारीख ही उत्पन्नाचे विवरणपत्र सादर करण्याची तारीख मानली जाईल.

- जिथे विवरणपत्र अपलोड केले जाते परंतु ई-पडताळणी किंवा ITR-V अपलोड केल्यानंतर 30 दिवसांनी सबमिट केले जाते - अशा प्रकरणांमध्ये ई-पडताळणी/ITR-V सबमिट करण्याची तारीख ही उत्पन्नाचे विवरणपत्र सादर करण्याची तारीख मानली जाईल आणि कायद्याच्या अंतर्गत विवरणपत्र विलंबाने फाल करण्याचे सर्व परिणाम लागू असतील.

- विहित नमुन्यात आणि विहित पद्धतीने पडताळणी केलेले ITR-V सामान्य किंवा स्पीड पोस्टद्वारे किंवा इतर कोणत्याही पद्धतीने खालील पत्त्यावर पाठवले जाईल: केंद्रीकृत प्रक्रिया केंद्र, आयकर विभाग, बेंगळुरू - 560500, कर्नाटक.

- उत्पन्नाचे विवरणपत्र अपलोड केल्याच्या तारखेपासून 30 दिवसांचा कालावधी निश्चित करण्यासाठी, योग्यरित्या पडताळणी केलेले ITR-V हे CPC ला प्राप्त होण्याची तारीख विचारात घेतली जाईल.

- हे पुढे स्पष्ट करण्यात येते की, निर्दिष्ट वेळेच्या आत अपलोड केल्यानंतर उत्पन्नाच्या विवरणपत्राची पडताळणी न केल्यास, असे विवरणपत्र अवैध मानले जाईल.