1. अवलोकन

नोंदणीकृत वापरकर्त्यांसाठी ई-फाइलिंग पोर्टलवर आणि ऑफलाइन उपयोगिता ॲक्सेस करून ITR-4 सेवा प्री-फाइलिंग आणिफाँर्मवर एक दृष्टीक्षेप फाइलिंग करणे उपलब्ध आहे. ही सेवा वैयक्तिक करदात्यांना, HUF आणि कंपन्या (LLP व्यतिरिक्त) ई-फाइलिंग पोर्टलद्वारे ऑनलाइन ITR-4 फाइल करण्यास सक्षम करते.

या वापरकर्ता पुस्तिकेमध्ये ऑनलाइन पद्धतीने ITR-4 फाइल करण्याची प्रक्रिया समाविष्ट आहे.

2. ही सेवा मिळवण्यासाठी आवश्यक असलेल्या पूर्व-आवश्यकता

| सामान्य |

|

| इतर |

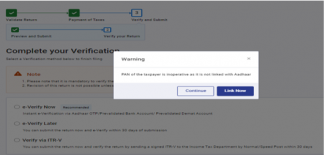

कृपया नोंद घ्या: आपला PAN आपल्या आधारशी लिंक केलेला नसल्यास, आपला PAN निष्क्रिय केला जाईल. अशा परिस्थितीत आपल्याला एक टिकर संदेश मिळेल “आपला PAN आधारशी लिंक नसल्यामुळे तो निष्क्रिय झाला आहे. काही ॲक्सेस मर्यादित असू शकतात. कलम 234H अंतर्गत पेमेंट केल्यानंतर आपण आपला PAN लिंक करू शकता आणि सक्रिय करू शकता.

|

3. फॉर्मबद्दल

3.1 उद्देश

आयकर विवरणपत्र हा एक फॉर्म आहे ज्यामध्ये करदाता दरवर्षी उत्पन्न आणि त्यावरील कराची माहिती आयकर विभागाकडे फाइल करतो. फॉर्म ITR-4 हा फॉर्म रहिवासी व्यक्ती, HUF आणि कंपन्या (LLP व्यतिरिक्त) जुन्या किंवा नवीन कर व्यवस्थेमध्ये त्यांचे आयकर विवरणपत्र भरण्यासाठी खालील 3.2 अनुसार निकष पूर्ण करतात.

3.1 ते कोण वापरू शकते?

खालील अटी पूर्ण करणाऱ्या निवासी व्यक्ती/HUF/भागीदारी फर्मद्वारे ITR-4 फाइल केले जाऊ शकते:

- व्यापार किंवा व्यावसायिक उत्पन्न असणे

- कलम 44AD किंवा 44AE अंतर्गत गणना केलेले व्यवसाय व्यापारामधून मिळणारे उत्पन्न

- कलम 44ADA अंतर्गत व्यवसायामधून मिळणारे उत्पन्न मोजले जाते

- कलम 112A अंतर्गत रु. 1.25 लाखांपर्यंतचा दीर्घकालीन भांडवली नफा (कोणताही पुढे आणलेला किंवा पुढे नेणारा भांडवली तोटा नसलेला)

- एकापेक्षा जास्त घरांच्या मालमत्तेतून उत्पन्न नसावे

4. फॉर्मवर एक दृष्टीक्षेप

ITR-4 मध्ये सहा विभाग आहेत जे आपल्याला ऑनलाइन फॉर्म सबमिट करण्यापूर्वी भरावे लागतील आणि एक पूर्वावलोकन पेज आहे जिथे आपण भरलेल्या आपल्या सर्व तपशीलांची प्रमाणित करू शकता. विभाग खालीलप्रमाणे आहेत:

- वैयक्तिक माहिती

- सखल

- प्रकटीकरणे आणि करमुक्त उत्पन्न

- एकूण कपाती

- कलम 112A अंतर्गत दीर्घकालीन भांडवली नफा

- भरलेला कर

- एकूण कर दायित्व

ITR-4 च्या विविध विभागांची एक छोटी माहिती येथे आहे:

4.1 वैयक्तिक माहिती

ITR च्या वैयक्तिक माहिती विभागात,आपल्याला आपल्या ई-फाइलिंग प्रोफाइलमधून स्वयंचलितपणे भरलेल्या डेटाची पडताळणी करावी लागेल. आपण आपला काही वैयक्तिक डेटा थेट फॉर्ममध्ये संपादित करू शकणार नाही. तथापि, आपण आपल्या ई-फाइलिंग प्रोफाइलवर जाऊन आवश्यक बदल करू शकता. आपण आपल्या ई-फाइलिंग प्रोफाइलमध्ये आपले संपर्क तपशील, फाइलिंग प्रकार तपशील, अधिकृत प्रतिनिधी, भागीदार तपशील (लागू असल्यास) आणि बँक तपशील संपादित करू शकता.

संपर्क तपशील

फाइलिंग प्रकाराचे तपशील

कृपया नोंद घ्या:

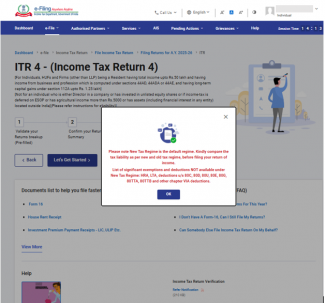

वित्त (क्रमांक 2) कायदा, 2024 मध्ये कलम 115BAC(1A) समाविष्ट करण्यात आले आहे ज्यामुळे निर्धारितीसाठी व्यक्ती, HUF, AOP (सहकारी संस्था व्यतिरिक्त), निगमित असलेली किंवा नंसलेली BOI, किंवा कृत्रिम न्यायालयीन व्यक्ती म्हणून नवीन कर व्यवस्था ही डीफॉल्ट कर व्यवस्था बनते. निर्धारितीला नवीन कर व्यवस्थेनुसार कर भरायचा नसल्यास, त्याला स्पष्टपणे त्यातून बाहेर पडावे लागेल आणि जुन्या कर व्यवस्थेनुसार कर आकारण्याचा पर्याय निवडावा लागेल.

व्यापार किंवा व्यवसायातून उत्पन्न असलेला निर्धारितीनवीन कर व्यवस्थेमधून बाहेर पडू शकतो आणि संबंधित वर्षासाठी जुन्या कर व्यवस्थेकडे जाऊ शकतो. तथापि, व्यापार किंवा व्यवसायाच्या उत्पन्नासह, निर्धारितीला दरवर्षी दोन्ही पद्धतींपैकी एक निवडता येणार नाही. एकदा निर्धारितीने फॉर्म 10-IEA फाइल केल्यानंतर नवीन कर व्यवस्थेमधून बाहेर पडण्याचा पर्याय निवडला की, पुढील वर्षी नवीन कर व्यवस्थेमध्ये पुन्हा प्रवेश करण्याची फक्त एकच संधी असते. एकदा निर्धारितीने नवीन व्यवस्थेकडे पुन्हा स्विच केले की, त्यानंतरच्या कोणत्याही वर्षांसाठी पुन्हा कर व्यवस्था बदलण्याचे पर्याय उपलब्ध राहणार नाहीत.

तथापि, कलम 139(1) अंतर्गत उत्पन्नाचे विवरणपत्र फाइल करण्याच्या देय तारखेला किंवा त्यापूर्वी फॉर्म क्रमांक 10-IEA मध्ये निवड रद्द करण्याचा हा पर्याय वापरावा लागेल.

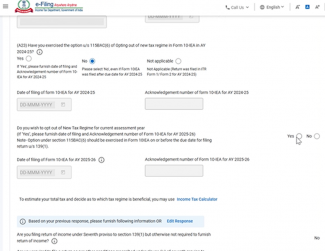

- आपण निर्धारण वर्ष 2024-25 यासाठी नवीन कर व्यवस्थेचा पर्याय निवडला असल्यास: “होय” निवडा आणि फाइल करण्याची तारीख आणि फॉर्म 10-IEA फाइल केल्याची पावती क्रमांक प्रविष्ट करा.

- आपण निर्धारण वर्ष 2024-25 यासाठी नवीन कर व्यवस्थेमधून बाहेर पडणे निवडले नसल्यास, "नाही" निवडा.

- हा प्रश्न आपल्याला कोणत्याही कारणामुळे लागू होत नसेल, जसे की पूर्वी विवरणपत्र फाइल केले नव्हता किंवा ITR 1 किंवा 2 पूर्वी फाइल केले असल्यास; कृपया “लागू नाही” निवडा.

- आपण 2024-25 मध्ये नवीन कर व्यवस्थेचा पर्याय निवडला असेल आणि निर्धारण वर्ष 2025-26 यासाठी नवीन कर व्यवस्थेचा पर्याय निवडणे सुरू ठेवायचे असल्यास, ITR मध्ये "आपल्याला चालू कर निर्धारण वर्षासाठी नवीन कर व्यवस्थेचा पर्याय निवडणे सुरू ठेवायचे आहे का" या प्रश्नासाठी 'होय' म्हणून निवडा. आपण 2024-25 मध्ये नवीन कर व्यवस्थेमधून बाहेर पडण्याचा पर्याय निवडला असेल आणि निर्धारण वर्ष 2025-26 यासाठी नवीन कर व्यवस्थेमधून बाहेर पडण्याचा पर्याय निवडायचे असल्यास, "आपल्याला चालू कर निर्धारण वर्षासाठी नवीन कर व्यवस्थेमधून बाहेर पडण्याचा पर्याय निवडायचा आहे का" या प्रश्नाचे उत्तर 'नाही' असे निवडा आणि 2025-26 मध्ये नवीन कर व्यवस्थेमध्ये पुन्हा प्रवेश करण्यासाठी फॉर्म 10-IEA पुन्हा फाइल करा.

- आपण निर्धारण वर्ष 2024-25 यासाठी नवीन कर व्यवस्थेचा पर्याय नाही किंवा लागू नाही म्हणून निवडला असेल आणि सध्याच्या निर्धारण वर्ष 2025-26 साठी नवीन कर व्यवस्थेचा पर्याय रद्द करायचे असल्यास: "होय" किंवा "नाही" निवडा. या पर्यायासाठी हो निवडले असल्यास, निर्धारण वर्ष 2025-26 यामध्ये फाइल केलेल्या फॉर्म 10-IEA चा फाइल करण्याची तारीख आणि पोचपावती क्रमांक प्रविष्ट करा. आयकर कायदा, 1961 च्या कलम 139(1) अंतर्गत विवरणपत्र फाइल करण्याच्या अंतिम तारखेच्या आत फॉर्म 10-IEA फाइल करणे आवश्यक आहे.

बँकेचे तपशील

4.2 सकल उत्पन्न

सकल उत्पन्न विभागामध्ये, आपल्याला आधीपासून भरलेल्या माहितीचे पुनरावलोकन करावे लागेल आणि आपला पगार/निवृत्तीवेतन, घर मालमत्ता, व्यापार किंवा व्यवसाय आणि इतर उत्पन्नाचे स्रोत (जसे की, व्याज उत्पन्न, कुटुंबाचे निवृत्तीवेतन इ.) यासारख्या उत्पन्नाच्या स्रोताच्या तपशीलांची पडताळणी करावी लागेल. आपल्याला उर्वरित / अतिरिक्त तपशील असल्यास, ते देखील प्रविष्ट करावे लागतील.

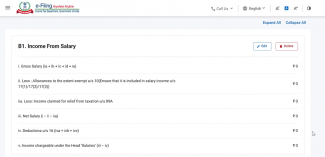

पगारातून मिळणारे उत्पन्न

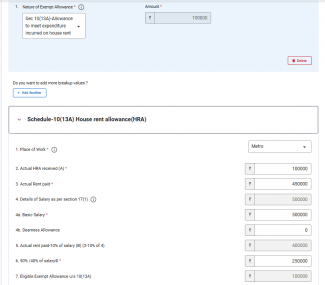

कलम 10(13A) अंतर्गत HRA सूट मिळवण्यासाठी अतिरिक्त माहिती

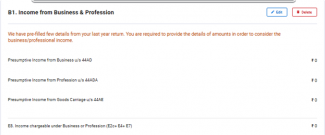

व्यापार किंवा व्यवसायातून मिळणारे उत्पन्न:

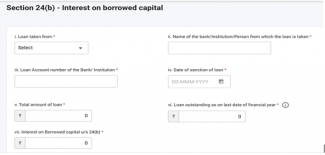

एका घराच्या मालमत्तेतून मिळणारे उत्पन्न आणि कर्ज घेतलेल्या भांडवलावरील व्याजाचे तपशील

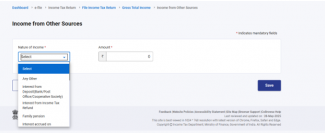

इतर स्रोतांमधून मिळणारे उत्पन्न

4.3 प्रकटीकरण आणि सूट उत्पन्न

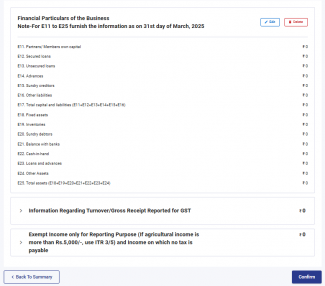

प्रकटीकरणे आणि सूट उत्पन्न विभागामध्ये, आपल्याला व्यवसायाशी संबंधित आर्थिक तपशील, GST (पर्यायी) यासाठी नोंदवलेल्या एकूण प्राप्ती आणि सूट उत्पन्नाची माहिती प्रदान करणे आवश्यक आहे.

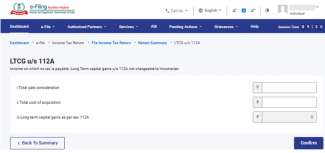

4.4 कलम 112A अंतर्गत दीर्घकालीन भांडवली नफा:

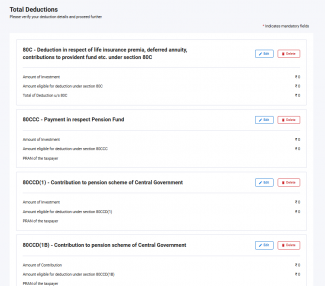

4.5 एकूण कपाती

एकूण कपाती विभागामध्ये, आपल्याला आयकर कायद्याच्या प्रकरण VI-A अंतर्गत दावा करण्यासाठी आवश्यक असलेल्या कोणत्याही कपाती जोडा आणि पडताळून पहा.

टीप: निर्धारण वर्ष 2025-26 यापासून आपल्याला कपातीचा दावा करण्यासाठी काही अतिरिक्त माहिती प्रदान करणे आवश्यक आहे.

कलम 80C

कलम 80 D

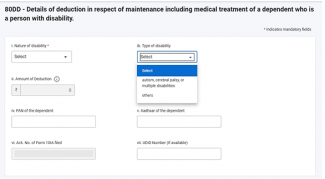

कलम 80DD

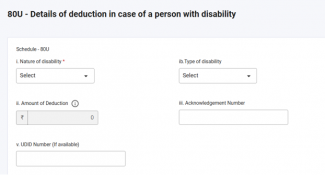

कलम 80U

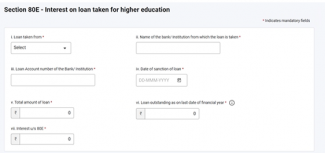

कलम 80E

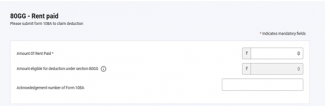

कलम 80GG

कृपया नोंद घ्या:

1. आपण जुनी कर व्यवस्था निवडली नसल्यास, फक्त कलम 80CCD (2)- टियर-1 NPS खात्यामध्ये नियोक्त्यांचे योगदान आणि कलम 80CCH- अंतर्गत अग्निवीर कॉर्पस फंडमध्ये जमा केलेली रक्कम कपात सक्षम केली जाईल.

2. करदात्याने जुनी कर व्यवस्था निवडली असल्यास आणि कलम 80DD किंवा 80U अंतर्गत ऑटिझम, सेरेब्रल पाल्सी किंवा बहुविकलांगतेसाठी कर कपातीचा दावा केला असल्यास, विवरणपत्र फाइल करण्यापूर्वी फॉर्म 10-IA फाइल करणे अनिवार्य आहे.

3. करदात्याने जुनी कर व्यवस्था निवडली असल्यास आणि कलम 80GG अंतर्गत कपातीचा दावा केला असल्यास, विवरणपत्र फाइल करण्यापूर्वी फॉर्म 10BA फाइल करणे अनिवार्य आहे.

4. 80CCD(1) आणि 80CCD(1B) अंतर्गत कपातीचा दावा करण्यासाठी PRAN अनिवार्य आहे.

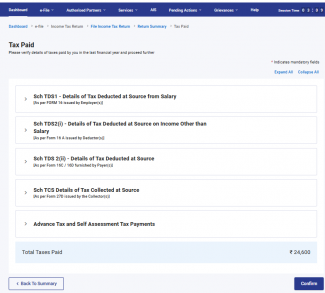

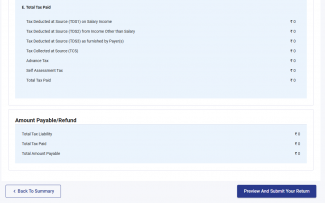

4.6 भरलेले कर

भरलेले कर विभागामध्ये, आपल्याला मागील वर्षी भरलेल्या करांची पडताळणी करावी लागेल. कर तपशीलांमध्ये प्रदात्याद्वारे प्रदान केलेला पगार / पगाराव्यतिरिक्तचा TDS, TCS, अग्रिम कर आणि स्व-निर्धारण कर यांचा समावेश आहे.

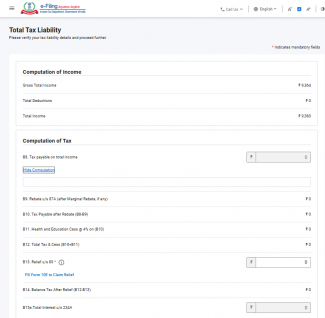

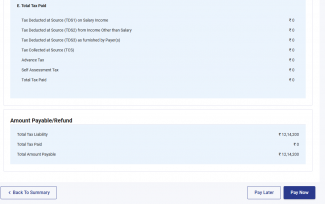

4.7 एकूण कर दायित्व

एकूण कर दायित्व विभागामध्ये, आपण आपल्या उत्पन्नाची गणना, कराची गणना आणि एकूण कर, उपकर आणि व्याज पाहू शकाल. कर विभागाच्या गणनेमध्ये आपण पूर्वी भरलेल्या विभागांनुसार आपले कर दायित्व तपशील तपासणे आवश्यक आहे.

5. ITR 4 कसा ॲक्सेस आणि सबमिट करावा

आपण खालील पद्धतींनी आपले ITR फाइल आणि सबमिट करू शकता:

- ऑनलाइन पद्धत – ई-फाइलिंग पोर्टलद्वारे

- ऑफलाइन पद्धत – ऑफलाइन उपयोगिता किंवा एक्सेल उपयोगितेद्वारे

ऑनलाइन पद्धतीने ITR फाइल आणि सबमिट करण्यासाठी खालील स्टेप्सचे अनुसरण करा:

स्टेप 1: आपला वापरकर्ता ID आणि पासवर्ड वापरून ई-फाइलिंग पोर्टलवर लॉग इन करा.

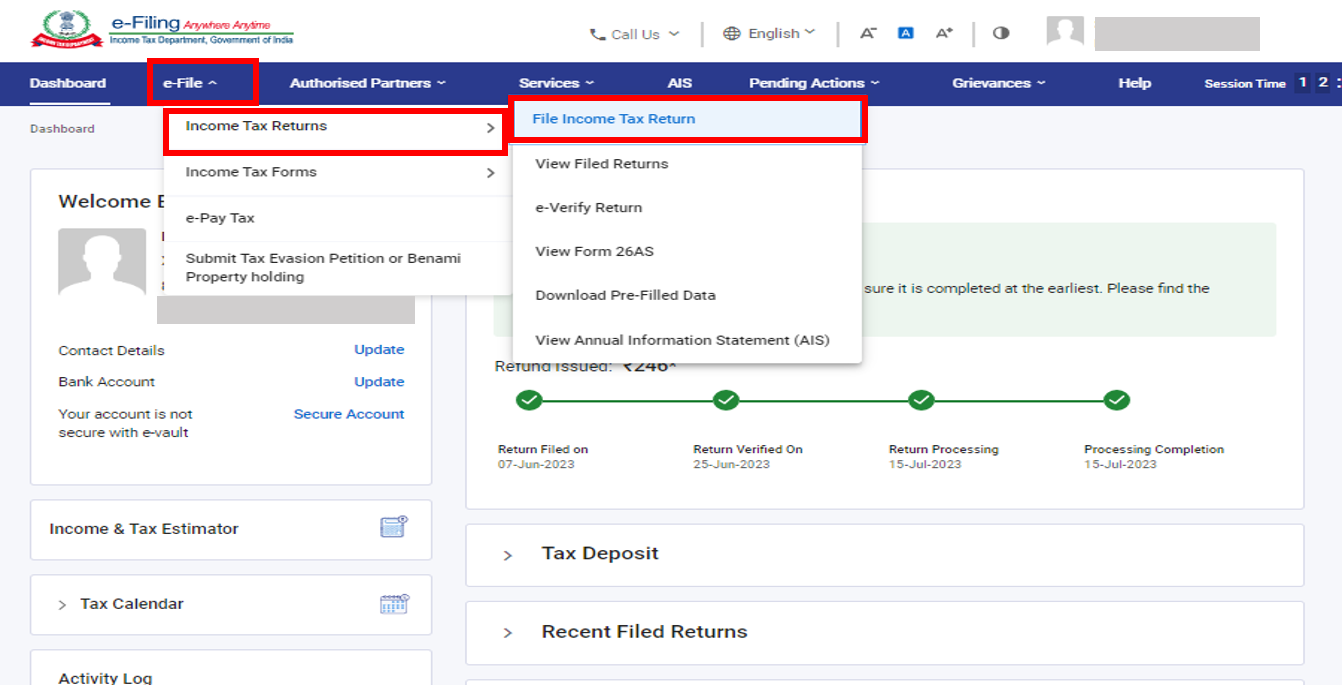

स्टेप 2: आपल्या डॅशबोर्ड वर, ई-फाइल > आयकर विवरणपत्रे > आयकर विवरणपत्र फाइल करा वर क्लिक करा.

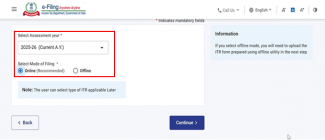

स्टेप 3: 2025-26 हे निर्धारण वर्ष आणि ऑनलाइन फाइल करण्याची पद्धत निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

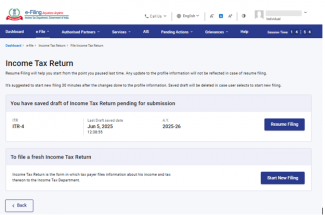

स्टेप 4: आपण आधीच आयकर विवरणपत्र फाइल केले असल्यास आणि ते सबमिशनसाठी प्रलंबित असल्यास, फाइल करणे पुन्हा सुरू करा वर क्लिक करा. आपल्याला सेव्ह केलेले विवरणपत्र रद्द करायचे असल्यास आणि पुन्हा विवरणपत्र तयार करायचे असल्यास, नवीन फाइल करणे सुरू करा वर क्लिक करा.

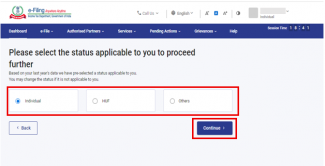

स्टेप 5: आपल्याला लागू असलेली स्थिती निवडा आणि पुढे जाण्यासाठी पुढे सुरू ठेवा वर क्लिक करा.

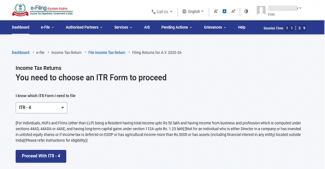

स्टेप 6: ड्रॉपडाऊनमधून लागू असलेले आयकर विवरणपत्र निवडा आणि ITR-4 सह पुढे जा वर क्लिक करा.

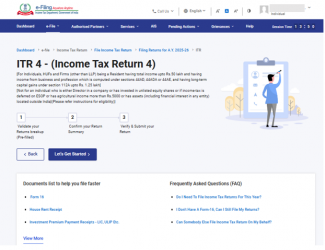

स्टेप 7: एकदा आपण आपल्यासाठी लागू असलेला ITR निवडल्यानंतर, आवश्यक दस्तऐवजांची यादी लक्षात ठेवा आणि चला सुरुवात करूया वर क्लिक करा.

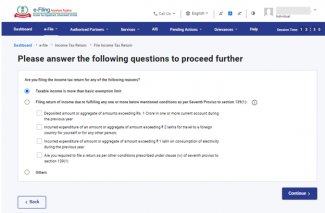

स्टेप 8: ITR फाइल करण्याच्या कारणाबाबत आपल्याला लागू असलेला चेकबॉक्स निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

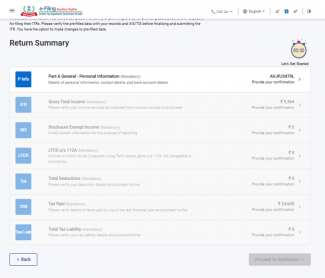

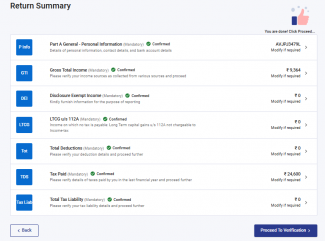

स्टेप 9: आपला आधीच भरलेला डेटा तपासा आणि आवश्यक असल्यास, तो संपादित करा. उर्वरित / अतिरिक्त डेटा (आवश्यक असल्यास) प्रविष्ट करा आणि प्रत्येक विभागाच्या शेवटी पुष्टी करा वर क्लिक करा.

कृपया नोंद घ्या:

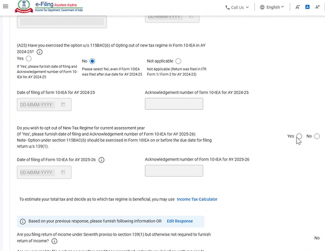

वित्त (क्रमांक 2) कायदा, 2024 मध्ये कलम 115BAC(1A) समाविष्ट करण्यात आले आहे ज्यामुळे निर्धारितीसाठी व्यक्ती, HUF, AOP (सहकारी संस्था व्यतिरिक्त), निगमित असलेली किंवा नंसलेली BOI, किंवा कृत्रिम न्यायालयीन व्यक्ती म्हणून नवीन कर व्यवस्था ही डीफॉल्ट कर व्यवस्था बनते. निर्धारितीला नवीन कर व्यवस्थेनुसार कर भरायचा नसल्यास, निर्धारितीला स्पष्टपणे त्यातून बाहेर पडावे लागेल आणि जुन्या कर व्यवस्थेनुसार कर आकारण्याचा पर्याय निवडावा लागेल.

व्यापार किंवा व्यवसायातून उत्पन्न असलेला निर्धारितीनवीन कर व्यवस्थेमधून बाहेर पडू शकतो आणि संबंधित वर्षासाठी जुन्या कर व्यवस्थेकडे जाऊ शकतो. तथापि, कलम 139(1) अंतर्गत उत्पन्नाचे विवरणपत्र फाइल करण्याच्या देय तारखेला किंवा त्यापूर्वी फॉर्म क्रमांक 10-IEA मध्ये हा पर्याय वापरावा लागेल.

कृपया नोंद घ्या:

- आपण निर्धारण वर्ष 2024-25 यामध्ये नवीन कर व्यवस्थेचा पर्याय रद्द केला असल्यास: “होय, नाही किंवा लागू नाही” निवडा. होय निवडल्यास, फाइल करण्याची तारीख आणि फॉर्म 10-IEA फाइल केल्याचा पोचपावती क्रमांक प्रविष्ट करा.

- आपण निर्धारण वर्ष 2024-25 यासाठी नाही किंवा लागू नाही निवडले असल्यास आणि सध्याचे निर्धारण वर्ष 2025-26 साठी नवीन कर व्यवस्थेमधून बाहेर पडायचे असल्यास: “होय” निवडा, अन्यथा “नाही” निवडा. होय निवडल्यास, फाइल करण्याची तारीख आणि फॉर्म 10-IEA फाइल केल्याचा पोचपावती क्रमांक प्रविष्ट करा.

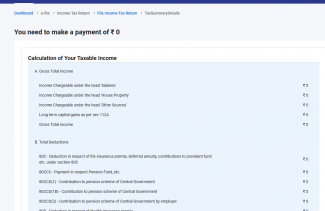

स्टेप 10: वेगवेगळ्या विभागांमध्ये आपले उत्पन्न आणि कपातीचे तपशील प्रविष्ट करा. फॉर्मचे सर्व विभाग पूर्ण केल्यानंतर आणि पुष्टी केल्यानंतर, पुढे जा वर क्लिक करा.

स्टेप 11: कर दायित्व असेल तर

आपण दिलेल्या तपशीलांवर आधारित आपल्या कर गणनेचा सारांश आपल्याला दाखवला जाईल. गणनेनुसार कर दायित्व असल्यास, आपल्याला पेजच्या तळाशी आता पैसे द्या आणि नंतर पैसे द्या पर्याय मिळतील. आता पैसे द्या पर्याय वापरण्याची शिफारस केली जाते.

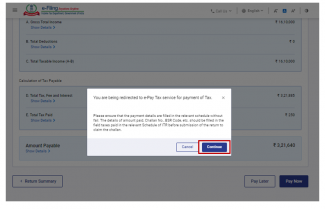

स्टेप 11a(i) : आपण "आता पैसे द्या" वर क्लिक केल्यास, आपल्याला ई-पे कर सेवेकडे पुनर्निर्देशित केले जाईल. पुढे सुरू ठेवा वर क्लिक करा.

- टीप: आपण पुढे सुरू ठेवा वर क्लिक केल्यानंतर आपल्याला कर भरण्यासाठी पोर्टलवरील ई-पे कर पेजवर नेले जाईल. अधिक जाणून घेण्यासाठी ई-पे कर वापरकर्ता पुस्तिका पहा.

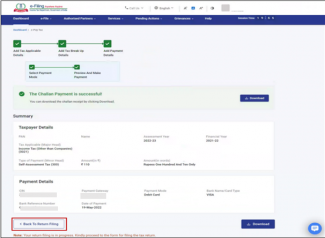

स्टेप 11a(ii): ई-फाइलिंग पोर्टलद्वारे यशस्वीरित्या पेमेंट केल्यानंतर, पेमेंट यशस्वी झाल्याचा संदेश प्रदर्शित होतो. ITR भरणे पूर्ण करण्यासाठी विवरणपत्र फाइल करण्यावर परत जा वर क्लिक करा.

- आपण नंतर पैसे भरण्याचा पर्याय निवडल्यास, आपण आपले आयकर विवरणपत्र फाइल केल्यानंतर पैसे भरू शकता, परंतु निर्धारिती म्हणून कर भरण्यात कसूर म्हणून गणले जाण्याचा धोका असतो आणि देय दायित्वावर व्याज देण्याची जबाबदारी उद्भवू शकते.

स्टेप 12: कर दायित्व नसल्यास (मागणी नाही/परतावा नाही) किंवा आपण परताव्यासाठी पात्र असल्यास

विवरणपत्राचे पूर्वावलोकन करा वर क्लिक करा. कर दायित्व नसल्यास किंवा कर गणनेवर आधारित परतावा असल्यास, आपल्याला आपल्या विवरणपत्राचे पूर्वावलोकन करा आणि ते सबमिट करा पेजवर नेले जाईल.

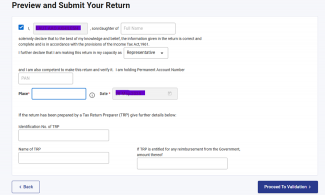

स्टेप 13: आपल्या विवरणपत्राचे पूर्वावलोकन करा आणि ते सबमिट करा पेजवर क्लिक केल्यावर, ठिकाण, नाव आणि इतर तपशील आपोआप भरले जातील त्यानंतर घोषणा चेकबॉक्स निवडा आणि पडताळणीसाठी पुढे जा वर क्लिक करा.

टीप: आपण आपले विवरणपत्र तयार करण्यात कर विवरणपत्र तयार करणारी व्यक्ती किंवा TRP चा समावेश केला नसल्यास, आपण TRP शी संबंधित मजकूर बॉक्स रिक्त ठेवू शकता.

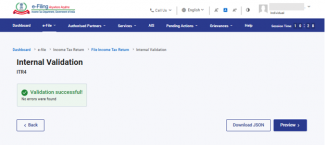

स्टेप 14: एकदा अंतर्गत प्रमाणीकरण यशस्वी झाले की, पूर्वावलोकन करा वर क्लिक करा.

टीप: आपल्याला आपल्या विवरणपत्रामध्ये त्रुटींची यादी दाखवली गेल्यास, आपल्याला चुका दुरुस्त करण्यासाठी फॉर्मवर परत जावे लागेल. कोणत्याही त्रुटी नसल्यास, आपण आपल्या विवरणपत्राचे पूर्वावलोकन करू शकता.

स्टेप 15: विवरणपत्राचे पूर्वावलोकन पेजवर प्रमाणीकरणासाठी पुढे जा वर क्लिक करा.

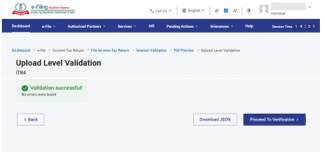

स्टेप 16: एकदा प्रमाणीकरण झाल्यानंतर, पडताळणीसाठी पुढे जा वर क्लिक करा.

टीप: आपल्या विवरणपत्रामध्ये काही पडताळणी त्रुटी असल्यास, त्यांची यादी आपल्याला दाखवली जाईल. चुका दुरुस्त करण्यासाठी आपल्याला फॉर्मवर परत जावे लागेल. कोणत्याही त्रुटी नसल्यास, आपण पडताळणीसाठी पुढे जा वर क्लिक करून आपल्या विवरणपत्राची ई-पडताळणी करू शकता.

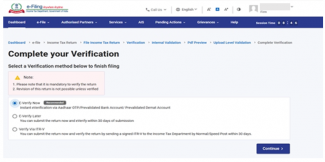

स्टेप 17: आपली पडताळणी पूर्ण करा पेजवर, आपला पसंतीचा पर्याय निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

आपल्या विवरणपत्राची पडताळणी करणे अनिवार्य आहे आणि ई-पडताळणी (शिफारस केलेला पर्याय – आता ई-पडताळणी करा) हा आपल्या ITR ची पडताळणी करण्याचा सर्वात सोपा मार्ग आहे – स्पीड पोस्टने CPC ला स्वाक्षरी केलेले प्रत्यक्ष ITR-V पाठवण्यापेक्षा ते जलद, कागदविरहित आणि सुरक्षित आहे.

टीप: आपण नंतर ई-पडताळणी करणे निवडल्यास, आपण आपले विवरणपत्र सबमिट करू शकता, तथापि, आपले ITR फाइल केल्यानंतर 30 दिवसांच्या आत आपल्याला आपल्या विवरणपत्राची पडताळणी करणे आवश्यक असेल.

स्टेप 18: ई-पडताळणी पेजवर, आपल्याला ज्या पर्यायाद्वारे विवरणपत्राची ई-पडताळणी करायची आहे तो पर्याय निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

टीप:

- अधिक जाणून घेण्यासाठी ई-पडताळणी कशी करावी याची उपयोगकर्ता पुस्तिका पहा.

- आपण ITR-V द्वारे पडताळणी निवडल्यास, आपल्याला आपल्या ITR-V ची स्वाक्षरी केलेली प्रत्यक्ष प्रत 30 दिवसांमध्ये स्पीड पोस्टने केंद्रीकृत प्रक्रिया केंद्र, आयकर विभाग, बेंगळुरू 560500 येथे पाठवावी लागेल.

- कृपया आपल्या बँक खात्याची आधीच प्रमाणित केली असल्याची खात्री करा जेणेकरून देय असलेले कोणतेही परतावे आपल्या बँक खात्यामध्ये जमा करता येतील.

- अधिक जाणून घेण्यासाठी माझे बँक खाते उपयोगकर्ता पुस्तिका पहा.

कृपया लक्षात ठेवा: 31/03/2024 च्या 2024 च्या अधिसूचना क्रमांक 2 अनुसार-

- जिथे उत्पन्नाचे विवरणपत्र अपलोड केला जातो आणि अपलोड केल्यापासून 30 दिवसांच्या आत ई-पडताळणी/lTRV सादर केला जातो – अशा प्रकरणांमध्ये उत्पन्नाचे विवरणपत्र अपलोड करण्याची तारीख ही उत्पन्नाचे विवरणपत्र सादर करण्याची तारीख मानली जाईल.

- जिथे विवरणपत्र अपलोड केले जाते परंतु ई-पडताळणी किंवा ITR-V अपलोड केल्यानंतर 30 दिवसांनी सबमिट केले जाते - अशा प्रकरणांमध्ये ई-पडताळणी/ITR-V सबमिट करण्याची तारीख ही उत्पन्नाचे विवरणपत्र सादर करण्याची तारीख मानली जाईल आणि कायद्याच्या अंतर्गत विवरणपत्र विलंबाने फाल करण्याचे सर्व परिणाम लागू असतील.

- विहित नमुन्यामध्ये आणि विहित पद्धतीने योग्यरित्या पडताळणी केलेले ITR-V सामान्य किंवा स्पीड पोस्टद्वारे किंवा इतर कोणत्याही पद्धतीने खालील पत्त्यावर पाठवणे आवश्यक आहे.

केंद्रीकृत प्रक्रिया केंद्र, आयकर विभाग, बेंगळुरू - 560500, कर्नाटक.

- उत्पन्नाचे विवरणपत्र अपलोड केल्याच्या तारखेपासून 30 दिवसांचा कालावधी निश्चित करण्यासाठी, योग्यरित्या पडताळणी केलेले ITR-V हे CPC ला प्राप्त होण्याची तारीख विचारात घेतली जाईल.

- हे पुढे स्पष्ट करण्यात येते की, निर्दिष्ट वेळेच्या आत अपलोड केल्यानंतर उत्पन्नाच्या विवरणपत्राची पडताळणी न केल्यास, असे विवरणपत्र अवैध मानले जाईल.

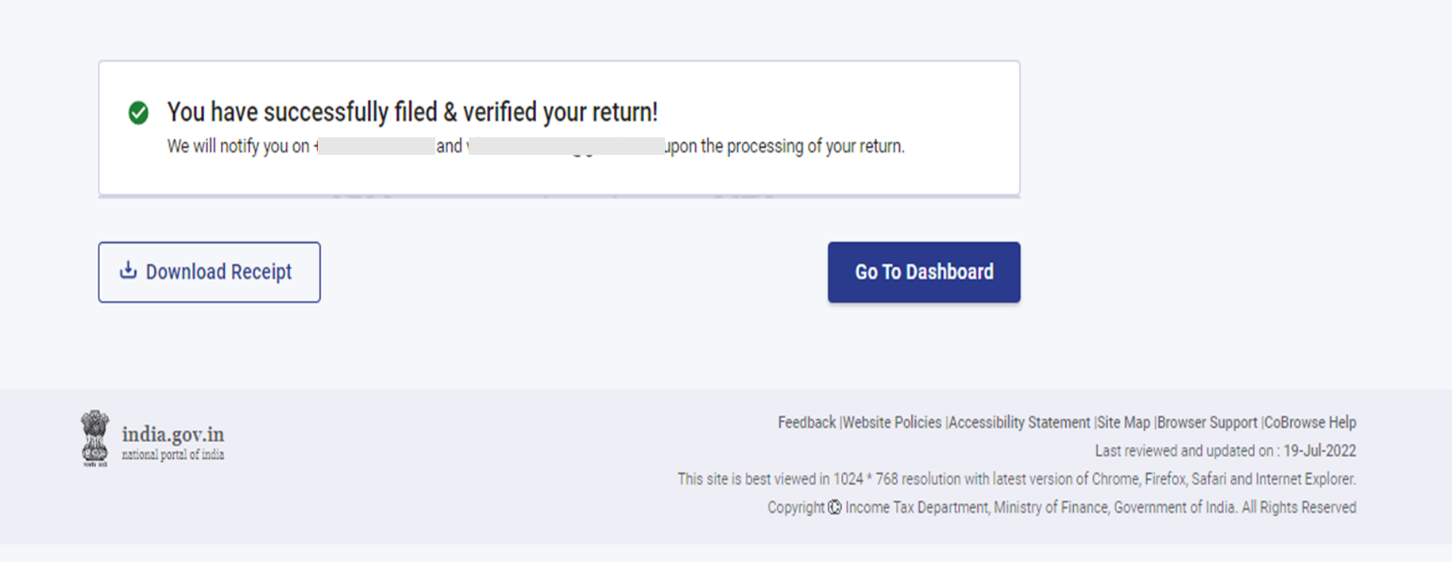

एकदा आपण आपल्या विवरणपत्राची ई-पडताळणी केल्यानंतर, व्यवहार ID आणि पोचपावती क्रमांकासह एक यशस्वी संदेश प्रदर्शित केला जातो. आपल्याला ई-फाइलिंग पोर्टलवरील आपल्या नोंदणीकृत मोबाइल नंबर आणि ईमेल ID वर एक पुष्टीकरण संदेश देखील मिळेल.