1. अवलोकन

वित्त कायदा 2023 ने कलम 115BAC च्या तरतुदींमध्ये निर्धारण वर्ष 2024-25 पासून सुधारणा केली आहे जेणेकरून नवीन कर व्यवस्था ही वैयक्तिक, HUF, AOP (सहकारी संस्था नसणे), BOI किंवा कृत्रिम न्यायालयीन व्यक्ती निर्धारिती असणाऱ्यांकरिता डिफॉल्ट कर व्यवस्था केली जाईल. तथापि, पात्र करदात्यांना नवीन कर व्यवस्थेमधून बाहेर पडण्याचा आणि जुन्या कर व्यवस्थेच्या अंतर्गत कर आकारण्याचा पर्याय उपलब्ध आहे. जुनी कर व्यवस्था ही आयकर गणना प्रणाली आणि नवीन कर व्यवस्था लागू करण्यापूर्वी अस्तित्वात असलेल्या स्लॅबचा संदर्भ देते.

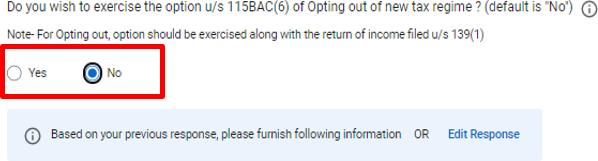

"गैर-व्यवसायिक" प्रकरणांमध्ये, कलम 139(1) अंतर्गत निर्दिष्ट केलेल्या देय तारखेला किंवा त्यापूर्वी फाइल केल्या जाणाऱ्या ITR मध्ये दर वर्षी नियम निवडण्याचा पर्याय वापरला जाऊ शकतो.

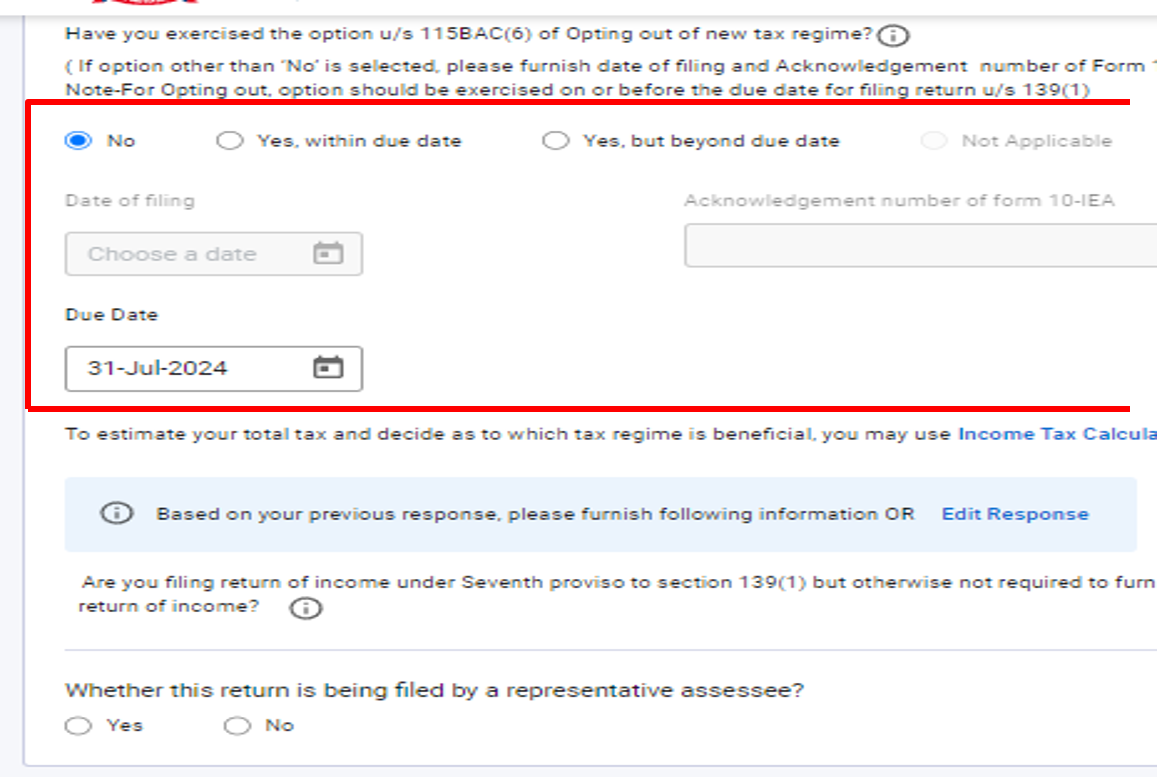

करदात्यांच्या बाबतीत ज्यांचे "व्यवसाय आणि व्यापारामधून उत्पन्न" आहे आणि ज्यांना नवीन कर व्यवस्थेमधून बाहेर पडायचे आहे त्या निर्धारितीने उत्पन्नाचे विवरणपत्र सादर करण्यासाठी कलम 139(1) अंतर्गत देय तारखेला किंवा त्यापूर्वी फॉर्म 10-IEA सादर करणे आवश्यक आहे. तसेच, जुन्या कर व्यवस्थेमधून बाहेर पडणे यासारखा पर्याय मागे घेण्याच्या उद्देशाने फॉर्म क्रम 10-IEA सादर करून केले जाईल. नवीन कर व्यवस्था ही डीफॉल्ट कर व्यवस्था आहे. तथापि, करदाते जुन्या व्यवस्थेची निवड करू शकतात.

नवीन कर व्यवस्था विरुद्ध जुनी कर व्यवस्था> वारंवार विचारले जाणारे प्रश्न

- जुन्या आणि नवीन कर व्यवस्था यामध्ये काय फरक आहे?

उत्तर: जुन्या आणि नवीन कर व्यवस्थेंमध्ये कर स्लॅब आणि दर वेगवेगळे आहेत. जुन्या कर व्यवस्थेमध्ये विविध कपाती आणि सवलतींना परवानगी आहे. नवीन कर व्यवस्थेमध्ये करांचे कमी दर ऑफर करते पण मर्यादित कपाती आणि सवलतींना परवानगी देते.

- जुनी कर व्यवस्था आणि नवीन कर व्यवस्था यांच्यामध्ये कोणती व्यवस्था चांगली आहे?

दोन कर व्यवस्थांमध्ये निवडण्याचा पर्याय व्यक्तीनुसार बदलू शकतो. दोन्ही कर व्यवस्थेनुसार तुलनात्मक मूल्यमापन व विश्लेषण करणे आणि नंतर आवश्यकतेनुसार निवड करणे उचित आहे. करदाते आयकर पोर्टलवर उत्पन्न आणि कर कॅल्क्युलेटर वापरून नवीन आणि जुन्या कर व्यवस्थेच्या अंतर्गत कर दायित्वाचा व्यापक अंदाज घेऊ आणि तुलना करू शकतात.

- कर्मचाऱ्याने नियोक्त्याला कर व्यवस्थेची माहिती देणे आवश्यक आहे का?

होय, कर्मचाऱ्याने नियोक्त्याला वर्षभरात त्याला पाहिजे असलेल्या कर व्यवस्थेबाबत सूचित केले पाहिजे. कर्मचाऱ्याने माहिती न दिल्यास, असे गृहित धरले जाईल की कर्मचारी डीफॉल्ट कर व्यवस्थेमध्ये आहे आणि नवीन कर व्यवस्थेमधून बाहेर पडण्याचा पर्याय वापरला नाही. अशा प्रकारे, नियोक्ता कलम 115BAC अंतर्गत प्रदान केलेल्या दरांनुसार कर कपात करेल.

तथापि,नवीन कर व्यवस्थेमधून बाहेर पडण्यासाठी कलम 115BAC च्या उप-कलम (6) मधील पर्याय वापरण्यासाठी नियोक्त्याला देण्यात आलेली सूचना पुरेशी नाही. कर्मचाऱ्याने उत्पन्नाचे विवरणपत्र फाइल करण्यासाठी कलम 139(1) अंतर्गत निर्दिष्ट केलेल्या देय तारखेपूर्वी स्वतंत्रपणे तसे करणे आवश्यक आहे.

- मी एक पगारदार करदाता आहे. मी नवीन कर व्यवस्थेमध्ये HRA सवलतीचा दावा करू शकतो का?

जुन्या कर व्यवस्थेच्या अंतर्गत, पगारदार व्यक्तींसाठी कलम 10(13A) अंतर्गत घरभाडे भत्ता (HRA) याची सूट देण्यात आली आहे. तथापि, नवीन कर व्यवस्थेमध्ये ही सूट उपलब्ध नाही.

- मी नवीन कर व्यवस्थेमध्ये रु. 50,000 मानक कपातीसाठी पात्र आहे का?

होय, रु.50,000 रुपयांची मानक कपात किंवा पगाराची रक्कम, यापैकी जी रक्कम कमी असेल ती जुन्या आणि नवीन दोन्ही कर व्यवस्थांसाठी निर्धारण वर्ष 2024-25 पासून उपलब्ध आहे.

- नवीन कर व्यवस्थेमध्ये मला निर्धारण वर्ष 2024-25 साठी ITR फाइल करताना कलम 80C, 80D, 80DD, 80G, इत्यादींसारख्या प्रकरण VIA अंतर्गत कपातीचा दावा करता येईल का?

नवीन कर व्यवस्थेमध्ये, आयकर कायदा, 1961 च्या कलम 115BAC च्या तरतुदीनुसार कलम 80CCD(2)/80CCH/80JJAA अंतर्गत कपात वगळता, प्रकरण VIA कपातीवर दावा केला जाऊ शकत नाही. करदात्याला कोणत्याही कपातीचा दावा करायचा असल्यास (लागू असेल), करदात्याने ITR 1 / ITR 2 मध्ये "होय" पर्याय निवडून (किंवा) ITR 3 / ITR 4 / ITR 5 मध्ये "होय, देय तारखेच्या आत" पर्याय निवडून संबंधित ITR मधील अनुसूची 'वैयक्तिक माहिती' किंवा 'भाग- A सामान्य' अंतर्गत फील्ड "निवड रद्द करण्याचा पर्याय" निवडून जुनी कर व्यवस्था निवडणे आवश्यक आहे.

ITR 1 / ITR 2 यामध्ये

- नवीन कर व्यवस्थेमध्ये घराच्या मालमत्तेतून मिळणाऱ्या उत्पन्नांतर्गत स्व-व्याप्त मालमत्तेसाठी रु. 2,00,000/- च्या उधार घेतलेल्या भांडवलावर व्याजाच्या कपातीचा दावा मला करता येईल का?

नवीन कर व्यवस्थेमध्ये, कायदा 1961 च्या कलम 115BAC च्या तरतुदीनुसार "स्व-व्याप्त मालमत्तेसाठी उधार घेतलेल्या भांडवलावरील व्याज" यासाठी घराच्या मालमत्तेतून मिळणाऱ्या उत्पन्नातून कपात म्हणून परवानगी नाही. करदात्याला SOP साठी कर्ज घेतलेल्या भांडवलावर व्याज कपातीचा दावा करायचा असल्यास, करदात्याने ITR 1 / ITR 2 मध्ये "होय" निवडून किंवा ITR 3 / ITR 4 / ITR 5 मध्ये "होय, देय तारखेच्या आत" पर्यायामध्ये "निवड रद्द करण्याचा पर्याय" यासाठी प्रदान केलेल्या फील्डमध्ये 'जुनी कर व्यवस्था' निवडणे आवश्यक आहे.

- मी ज्येष्ठ नागरिक आहे. जुन्या कर व्यवस्थेमध्ये ज्येष्ठ नागरिकांकरिता असलेल्या कर दरांमध्ये विशेष लाभ आहेत. नवीन कर व्यवस्थेमध्ये असे काही लाभ आहेत का?

जुन्या कर व्यवस्थेमध्ये, ज्येष्ठ नागरिकांसाठी मूळ सूट मर्यादा रुपये 3,00,000/- आणि अति ज्येष्ठ नागरिकांसाठी, ती रुपये 5,00,000/- आहे. नवीन कर व्यवस्थेमध्ये, एकूण रुपये 7 लाखांच्या उत्पन्नापर्यंत कोणताही आयकर भरावा लागणार नाही.

- जुन्या आणि नवीन कर व्यवस्थेमध्ये, कलम 87A अंतर्गत कर सवलतीमध्ये काही फरक आहे का?

जुन्या कर व्यवस्थेमध्ये रहिवासी व्यक्तीच्या बाबतीत, ज्याचे एकूण उत्पन्न रुपये 5,00,000/- पेक्षा जास्त नाही, कमाल रुपये 12,500/ पर्यंत 100 टक्के आयकर सवलत उपलब्ध आहे.

नवीन कर व्यवस्थेमध्ये, 01-04-2024 पासून, निवासी व्यक्तीच्या बाबतीत, कलम 115BAC च्या उपकलम (1A) अंतर्गत कर आकारण्यायोग्य एकूण उत्पन्नावर सूट लागू होईल:

(a) जेथे असे एकूण उत्पन्न सात लाख रुपयांपेक्षा जास्त नसेल, कोणत्याही निर्धारण वर्षासाठी त्याच्या एकूण उत्पन्नावरील आकारणीयोग्य आयकराच्या (प्रकरण VIII अंतर्गत कपातीसाठी परवानगी देण्यापूर्वी गणना केल्याप्रमाणे) रकमेमधून कपात अशा आयकर रकमेच्या शंभर टक्के किंवा पंचवीस हजार रुपये यापैकी, जी रक्कम कमी असेल ती रक्कम;

(b) जेथे असे एकूण उत्पन्न सात लाख रुपयांपेक्षा जास्त असेल आणि अशा एकूण उत्पन्नावर देय आयकर ज्या रकमेतून एकूण उत्पन्न सात लाख रुपयांपेक्षा जास्त असेल, त्याच्या एकूण उत्पन्नावरील आयकराच्या (या प्रकरणांतर्गत कपातींना परवानगी देण्यापूर्वी गणना केल्याप्रमाणे) रकमेतून कपात जी अशा एकूण उत्पन्नावर देय आयकर आहे आणि एकूण उत्पन्न सात लाख रुपयांपेक्षा जास्त आहे त्या रकमेइतकी रक्कम

- आर्थिक वर्ष 2023-24 (निर्धारण वर्ष 2024-25) साठी ITR भरत असताना, मला डिफॉल्ट नवीन कर व्यवस्थेऐवजी जुन्या कर व्यवस्थेची निवड करायची आहे, मी त्याचे आयकर विवरणपत्र (ITR) फाइल करण्यापूर्वी फॉर्म 10-IEA फाइल करावे का?

फॉर्म 10-IEA ही विवरणपत्र फाइल करणाऱ्यांनी ‘नवीन कर व्यवस्थेची निवड रद्द करणे’ निवडण्यासाठी केलेली घोषणा आहे. व्यापारी अथवा व्यावसायिक उत्पन्न असलेली व्यक्ती, HUF, AOP (सहकारी संस्था नसलेल्या), BOI किंवा कृत्रिम न्यायालयीन व्यक्तीने जुन्या कर व्यवस्थेनुसार आयकर भरायचा असल्यास, फॉर्म 10-IEA सबमिट करणे आवश्यक आहे. दुसरीकडे, ज्या करदात्यांचे व्यापार किंवा व्यवसायातून उत्पन्न नाही ते ITR फॉर्ममध्ये फॉर्म 10-IEA फाइल न करता फक्त "नवीन कर व्यवस्थेची निवड रद्द करणे" वर टिक करू शकतात. सोप्या भाषेत सांगायचे तर, त्यांच्याकडे व्यवसायिक उत्पन्न असेल (सहकारी सोसायटी व्यतिरिक्त). फक्त ITR-3, ITR-4 किंवा ITR-5 फाइल करणाऱ्यांनाच फॉर्म 10-IEA सबमिट करावा लागेल. फॉर्म ITR-1 किंवा 2 मध्ये विवरणपत्र भरणाऱ्या व्यक्ती आणि HUF यांना फॉर्म 10-IEA सबमिट करणे आवश्यक नाही.

- मी निर्धारण वर्ष 2024-25 साठी नवीन व्यवस्थेमध्ये ITR फाइल करत आहे. मला पुढील वर्षांत जुन्या आणि नवीन कर व्यवस्थेमध्ये बदल करता येईल का?

व्यापार किंवा व्यावसायिक उत्पन्न असलेली व्यक्ती, HUF, AOP (सहकारी संस्था नसणे), BOI किंवा कृत्रिम न्यायालयीन व्यक्ती दरवर्षी दोन कर व्यवस्थेमधून निवडण्यास पात्र असणार नाही. एकदा ते नवीन कर व्यवस्थेमधून बाहेर पडल्यानंतर, त्यांना नवीन कर व्यवस्थेवर स्विच करण्याची एकच संधी असते. एकदा ते पुन्हा नवीन कर व्यवस्थेमध्ये गेले की, ते भविष्यात कधीही जुनी कर व्यवस्था निवडू शकणार नाहीत. व्यावसायिक उत्पन्न नसलेली व्यक्ती दरवर्षी नवीन आणि जुन्या कर व्यवस्थेमध्ये बदल करू शकते. त्याच वर्षाच्या आत, पुन्हा यावर जोर देण्यात आला आहे की जुन्या कर व्यवस्थेची निवड ही आयकर कायद्याच्या कलम 139(1) अंतर्गत विवरणपत्र फाइल करण्याच्या नियत तारखेपूर्वीच केली जाऊ शकते.

- माझ्याकडे व्यवसाय उत्पन्न आहे आणि मी मागील वर्षांमध्ये नवीन कर व्यवस्थेची निवड केली आहे आणि निवड रद्द केली आहे. तर, निर्धारण वर्ष 2024-25 साठी मी जुन्या कर व्यवस्थेमध्ये असेन का?

कृपया लक्षात घ्या की, नवीन कर व्यवस्था हे निर्धारण वर्ष 2024-25 साठी डिफॉल्ट व्यवस्था आहे. कर व्यवस्थेच्या निवडीच्या संदर्भात मागील कोणत्याही वर्षातील कोणतीही कृती निर्धारण वर्ष 2024-25 पासून लागू होणार नाही. आपल्याला जुन्या पद्धतीची निवड करायची असल्यास, आपल्याला फॉर्म 10-IEA पुन्हा सबमिट करणे आवश्यक आहे.

- माझ्याकडे व्यावसायिक उत्पन्न आहे, मी चुकीच्या पद्धतीने फॉर्म 10-IEA फाइल केला आहे परंतु मला नवीन कर व्यवस्थेच्या अंतर्गत विवरणपत्र भरायचे आहे. फॉर्म 10-IEA मागे घेण्याचा कोणताही पर्याय नसल्यामुळे नवीन कर व्यवस्थेच्या अंतर्गत माझे विवरणपत्र फाइल केले जाऊ शकते का?

निर्धारण वर्ष 2024-25 साठी फॉर्म 10IEA फाइल केल्यावर, तो त्याच निर्धारण वर्षात रद्द/मागे घेतला जाऊ शकत नाही. आपल्याला नवीन कर व्यवस्थेमध्ये पुन्हा प्रवेश करायचा असल्यास, आपण पुढील निर्धारण वर्षात मागे घेण्यासाठी फॉर्म 10IEA फाइल करू शकता. पुन्हा यावर जोर देण्यात आला आहे की, जुन्या कर व्यवस्थेची निवड आयकर कायद्याच्या कलम 139(1) अंतर्गत विवरणपत्र फाइल करण्याच्या नियत तारखेपूर्वीच केली जाऊ शकते.

- मी ITR-5 फाइल करत आहे. मला नवीन कर व्यवस्थेमधून बाहेर पडायचे आहे? फॉर्म10-IFA किंवा फॉर्म 10-IEA मला लागू होईल का?

फॉर्म 10-IEA हे AOP (सहकारी सोसायटी व्यतिरिक्त) किंवा BOI किंवा AJP यांना लागू आहे, जे निर्धारण वर्ष 2024-25 साठी ITR-5 मध्ये उत्पन्नाचे विवरणपत्र फाइल करत आहेत.

भारतातील रहिवासी ज्यांना कलम 115BAE अंतर्गत 2024-25 निर्धारण वर्षासाठी नवीन कर व्यवस्थेचा लाभ घ्यायचा असल्यास, फॉर्म 10-IFA हे ITR 5 फाइल करणाऱ्या नवीन उत्पादक सहकारी संस्थांना लागू आहे.