-

অৱলোকন

ই-ফাইলিং প'ৰ্টেলত পঞ্জীভুক্ত ব্যৱহাৰকাৰীসকলৰ বাবে ITR-2 পূৰ্ব-পূৰণ আৰু ফাইলিং কৰা সেৱা উপলব্ধ। এই সেৱাই ব্যক্তিগত কৰদাতা আৰু HUF-সকলক ই-ফাইলিং প'ৰ্টেলৰ জৰিয়তে ITR-2 ফাইল কৰিবলৈ সুবিধা প্ৰদান কৰে।এইখন ইউজাৰ মেনুৱেলে অনলাইন মোডৰ জৰিয়তে ITR-1 ফাইলিং কৰাৰ প্ৰক্ৰিয়াটো সামৰি লয়।

-

এই সেৱা লাভ কৰাৰ বাবে পূৰ্ব আৱশ্যকীয়তাসমূহ

|

সাধাৰণ |

|

|

অন্যান্য |

|

-

প্ৰপত্ৰৰ বিষয়ে চমু আভাস

ITR-2-ত নিম্নলিখিত শাখাবোৰ আছে যিবোৰ আপুনি প্ৰপত্ৰখন দাখিল কৰাৰ আগতে পূৰণ কৰিব লাগিব, এটা সাৰাংশ শাখা য'ত আপুনি নিজৰ কৰ গণনা পৰ্য্যালোচনা কৰে আৰু কৰ পৰিশোধ কৰে তথা শেষত সত্যাপনৰ বাবে ৰিটাৰ্ণ দাখিল কৰে:

-

- অংশ A সাধাৰণ

- অনুসূচী বেতন

- গৃহ সম্পত্তি অনুসূচী

- মূলধনী মুনাফা অনুসূচী

- অনুসূচী 112A আৰু অনুসূচী-115AD(1)(iii) অনুবিধি

- অন্যান্য উৎসসমূহৰ অনুসূচী

- অনুসূচী CYLA

- অনুসূচী BFLA

- অনুসূচী CFL

- অনুসূচী 80 D, অনুসূচী 80 DD, অনুসূচী 80 U

- অনুসূচী VI-A

- অনুসূচী 80G আৰু অনুসূচী 80GGA

- অনুসূচী AMT

- অনুসূচী AMTC

- অনুসূচী SPI

- অনুসূচী SI

- অনুসূচী EI

- অনুসূচী PTI

- অনুসূচী FSI

- অনুসূচী TR

- অনুসূচী FA

- অনুসূচী 5A

- অনুসূচী AL

- অনুসূচী VDA

- অনুসূচী: ESOP-ত কৰ স্থগিত কৰা

- অংশ B – মুঠ আয় (TI)

- পৰিশোধ কৰা কৰ

- অংশ B-TTI

- প্ৰমাণীকৰণ

3.1 অংশ A সাধাৰণ

ITR-ৰ অংশ A সাধাৰণ শাখাত, আপুনি আপোনাৰ ই-ফাইলিং প্ৰ'ফাইলৰ পৰা পূৰ্ব-পূৰ্ণ তথ্য সত্যাপন কৰিব লাগিব। আপুনি আপোনাৰ কিছুমান ব্যক্তিগত তথ্য প্ৰপত্ৰত প্ৰত্যক্ষৰূপত সম্পাদনা কৰিবলৈ সক্ষম নহ'ব। অৱশ্যে, আপুনি নিজৰ ই-ফাইলিং প্ৰ'ফাইললৈ গৈ প্ৰয়োজনীয় সাল-সলনি সম্পন্ন কৰিব পাৰিব।

আপুনি আপোনাৰ যোগাযোগৰ বিৱৰণ, ফাইলিঙৰ স্থিতি, আৱাসৰ স্থিতি আৰু বেংকৰ বিৱৰণ প্ৰপত্ৰত সম্পাদনা কৰিব পাৰে।

ব্যক্তিগত তথ্য

যোগাযোগৰ বিৱৰণ

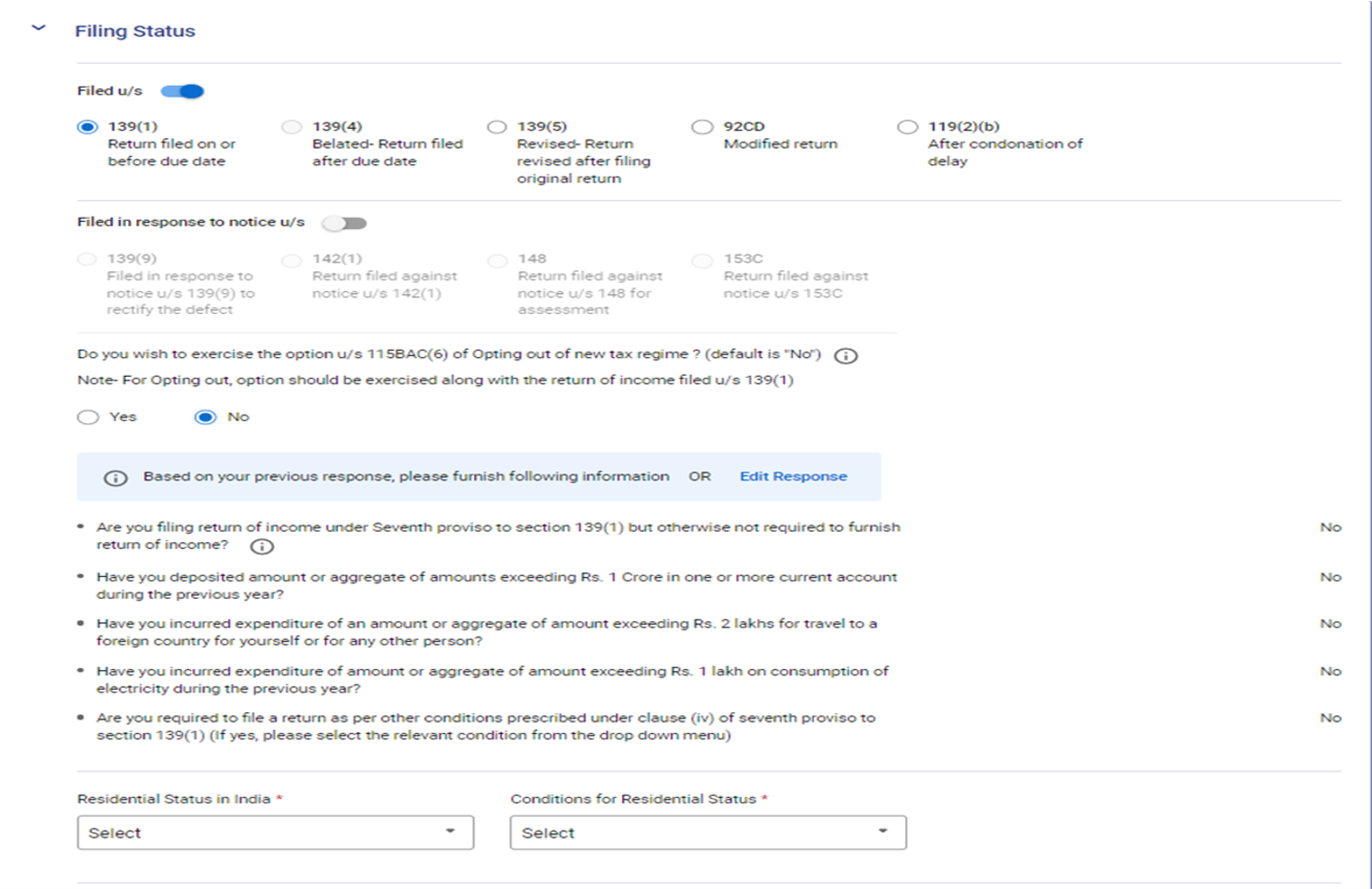

ফাইলিঙৰ স্থিতি

টোকা: ফাইলিং শাখাত, প্ৰাসঙ্গিক শাখাসমূহ [139(1) বা 139(4) বা 139(5)] স্বয়ংক্ৰিভাৱে বাছনি কৰা হ'ব। AY 2024-25-ৰ বাবে নতুন কৰ ব্যৱস্থাটো ডিফল্ট কৰ ব্যৱস্থা হয় আৰু ইয়াত "আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰাৰ বাবে 115BAC(6) ধাৰাৰ অধীনৰ বিকল্প ব্যৱহাৰ কৰিব বিচাৰে নেকি?” প্ৰশ্নটোৰ বাবে স্বয়ংক্ৰিয়ভাৱে নহয় বাছনি কৰা হ'ব।

যদি আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰে তেন্তে "হয়" বাছনি কৰক।

ড্ৰপ-ডাউন মেনুৰ পৰা ভাৰতত আৱাসিক স্থিতি আৰু আৱাসিক স্থিতিৰ বাবে চৰ্তসমূহ বাছনি কৰক।

টোকা:

কৰদাতা এজন ব্যক্তি আৰু HUF হোৱাৰ ক্ষেত্ৰত, ইয়াক ডিফল্ট কৰ ব্যৱস্থা হিচাপে গঢ়ি তুলিবলৈ বিত্ত অধিনিয়ম 2023-য়ে ধাৰা 115BAC-ৰ বিধানসমূহ সংশোধন কৰিছে। যদি এজন কৰদাতাই নতুন কৰ ব্যৱস্থা অনুসৰি কৰ পৰিশোধ কৰিব নিবিচাৰে, তেন্তে তেওঁ স্পষ্টভাৱে এইটো অনিৰ্বাচন কৰিব লাগিব আৰু পুৰণি কৰ ব্যৱস্থাৰ অধীনত কৰ পৰিশোধ কৰিবলৈ বাছনি কৰিব লাগিব।

ব্যৱসায় অথবা বৃত্তিৰ পৰা আয় উপাৰ্জন কৰি থকা এজন কৰদাতাই নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব পাৰে আৰু প্ৰাসঙ্গিক বছৰৰ বাবে পুৰণি কৰ ব্যৱস্থালৈ সলনি কৰিব পাৰে। অৱশ্যে, তেওঁ ধাৰা 139(1)ৰ অধীনত আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে প্ৰপত্ৰ 10-IEA-ত এই বিকল্পটো ব্যৱহাৰ কৰিব লাগিব।

বেংকৰ বিৱৰণ

3.2 বেতন অনুসূচী

বেতন অনুসূচীত, আপুনি আপোনাৰ বেতন/পেঞ্চনৰ পৰা হোৱা আয়, ৰেহাইপ্ৰাপ্ত ভাত্তা আৰু ধাৰা 16-ৰ অধীনত কৰ্তনৰ বিৱৰণ পৰ্যালোচনা / প্ৰবিষ্ট / সম্পাদনা কৰিব লাগিব।

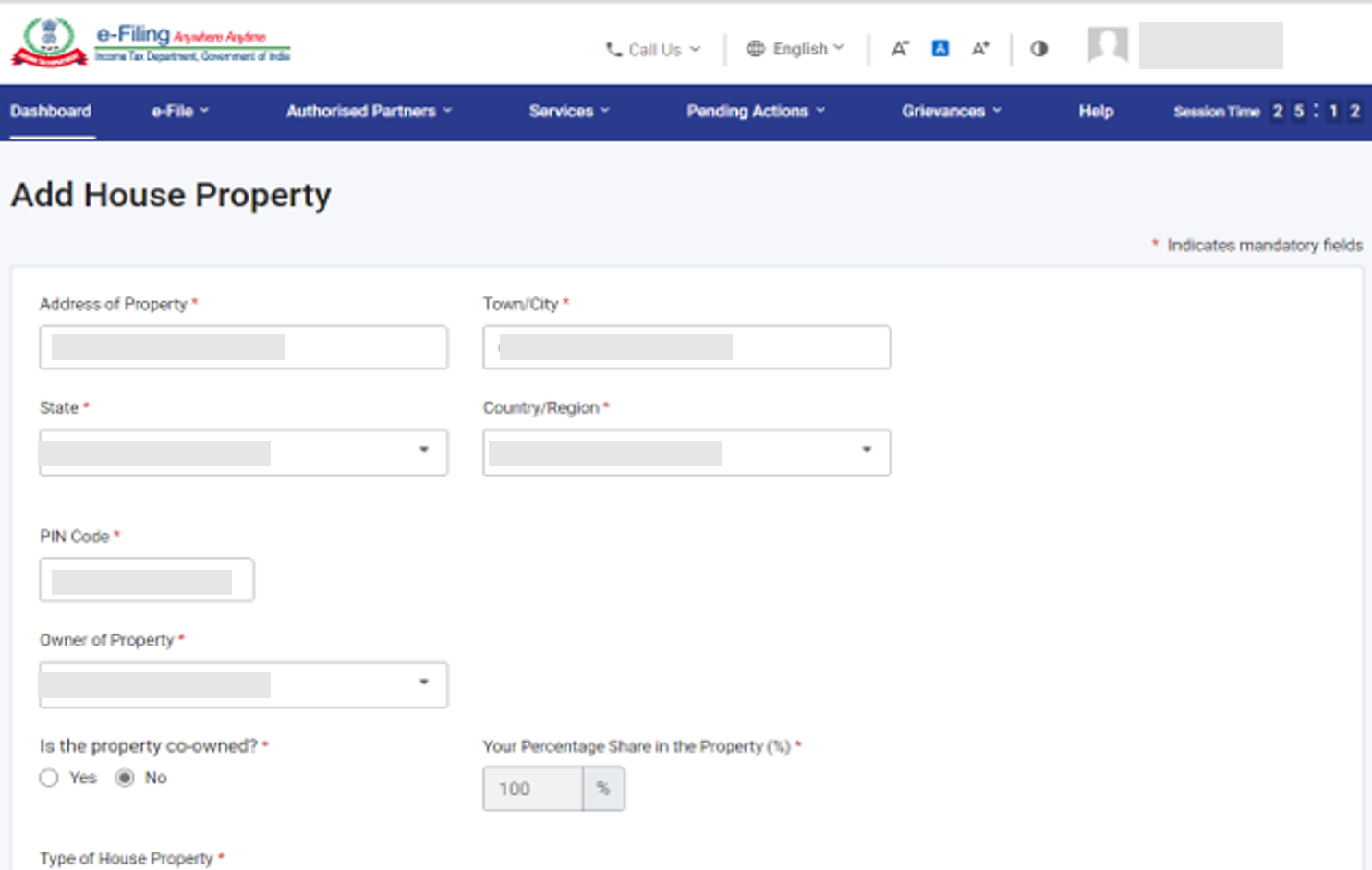

3.3 গৃহ সম্পত্তি অনুসূচী

গৃহ সম্পত্তি অনুসূচীত, আপুনি গৃহ সম্পত্তি (স্ব-অধিকৃত, ভাড়ালৈ দিয়া বা ভাড়ালৈ বুলি গণ্য কৰা) সম্পৰ্কীয় বিৱৰণ পৰ্যালোচনা / প্ৰবিষ্ট / সম্পাদনা কৰিব লাগিব। বিৱৰণসমূহত অন্তৰ্ভুক্ত কৰা হৈছে সহ-মালিকৰ বিৱৰণ, ভাড়াতীয়াৰ বিৱৰণ, ভাড়া, সুত, হস্তান্তৰিত আয় ইত্যাদি।

3.4 অনুসূচী CG – মূলধনী মুনাফা

মূলধনী মুনাফাত বিভিন্ন প্ৰকাৰৰ পুঁজি সম্পত্তিৰ বিক্ৰী / স্থানান্তৰৰ পৰা উদ্ভৱ হোৱা পুঁজিগত লাভসমূহ পৃথকীকৰণ কৰা হৈছে। এনে ক্ষেত্ৰত য'ত একাধিক মূলধনী সম্পত্তি বিক্ৰী বা স্থানান্তৰৰ পৰা মূলধনী মুনাফা হয়, যিবোৰ একে ধৰণৰ হয়, অনুগ্ৰহ কৰি একে ধৰণৰ এনে সকলো মূলধনী সম্পত্তিৰ ক্ষেত্ৰত মূলধনী মুনাফা একত্ৰিতভাবে গণনা কৰক। কিন্তু ভূমি / ভৱন স্থানান্তৰ কৰাৰ ক্ষেত্ৰত, প্ৰত্যেক ভূমি / ভৱনৰ বাবে গণনা প্ৰবিষ্ট কৰাটো বাধ্যতামূলক। মূলধনী মুনাফা অনুসূচীত, আপুনি নিজৰ মালিকানাধীন সকলো ধৰণৰ মূলধনী সম্পত্তিৰ বাবে আপোনাৰ হ্ৰস্বম্যাদী আৰু দীৰ্ঘম্যাদী মূলধনী মুনাফা / ক্ষতিৰ বিৱৰণ প্ৰবিষ্ট কৰিব লাগিব।

3.5 অনুসূচী 112A আৰু অনুসূচী-115AD(1)(iii) অনুবিধি

- অনুসূচী 112A-ত, আপুনি এটা কোম্পানীৰ ইকুইটী শ্বেয়াৰ, ইকুইটী-কেন্দ্ৰিক পুঁজি বা এটা ব্যৱসায়িক ন্যাসৰ এককৰ বিক্ৰীৰ বিৱৰণ পৰ্যালোচনা / প্ৰবিষ্ট / সম্পাদনা কৰিব লাগিব, যাৰ ওপৰত STT পৰিশোধ কৰা হয়।

- অনুসূচী 115AD (1)(iii) অনুবিধি 112A-ৰ দৰেই একে বিৱৰণ প্ৰবিষ্ট কৰাৰ সৈতে জড়িত হয় কিন্তু এইটো FII-ৰ বাবে প্ৰযোজ্য হয়।

(ব্যক্তিগত তথ্য ফাইলিং শাখাত এটা নতুন ক্ষেত্ৰ যোগ দিয়া হৈছে - আপুনি FPI হয় নেকি? যদি হয়, তেন্তে SEBI পঞ্জীয়ন নম্বৰ প্ৰদান কৰক। যদি কৰদাতাই হয় বাছনি কৰে, তেন্তে অনুসূচী 115AD সক্ৰিয় হৈ পৰিব লাগে।)

টোকা: যদি শ্বেয়াৰবোৰ 31 জানুৱাৰী 2018 তাৰিখে বা তাৰ আগতে ক্ৰয় কৰা হয়, তেন্তে অনুসূচী 112A আৰু অনুসূচী-115AD(1)(iii) অনুবিধিৰ অধীনত প্ৰতিটো স্থানান্তৰৰ স্ক্ৰিপ-অনুসৰি বিৱৰণ প্ৰবিষ্ট কৰাটো বাধ্যতামূলক হয়।

3.6 অনুসূচী VDA

ভাৰ্চুৱেল ডিজিটেল সম্পত্তি অনুসূচীত, আপুনি প্ৰতিটো লেনদেনৰ বাবে ভাৰ্চুৱেল ডিজিটেল সম্পত্তিৰ স্থানান্তৰৰ পৰা উপাৰ্জন কৰা আয় যোগ কৰিব লাগিব। ইয়াৰ পৰা হোৱা আয় অনুসূচী CG-ৰ ক্ৰমিক নং C2-ত স্বয়ংক্রিয়ভাৱে পূর্ণ হয়)

3.7 ESOP-ত কৰ স্থগিত কৰা

ESOP অনুসূচীত কৰ স্থগিত কৰাত, আপুনি নিয়োগকৰ্তাৰ পৰা প্ৰাপ্ত ধাৰা 17(2)(vi)-ত উল্লেখ কৰা উপৰিলাভসমূহৰ ওপৰত আয়ৰ সৈতে সম্পৰ্কিত কৰ স্থগিত সম্পৰ্কীয় তথ্য দাখিল কৰিব লাগিব, যি ধাৰা 80-IAC-ত সন্দৰ্ভ প্ৰদান কৰা এটা যোগ্য ষ্টাৰ্ট-আপ হয়

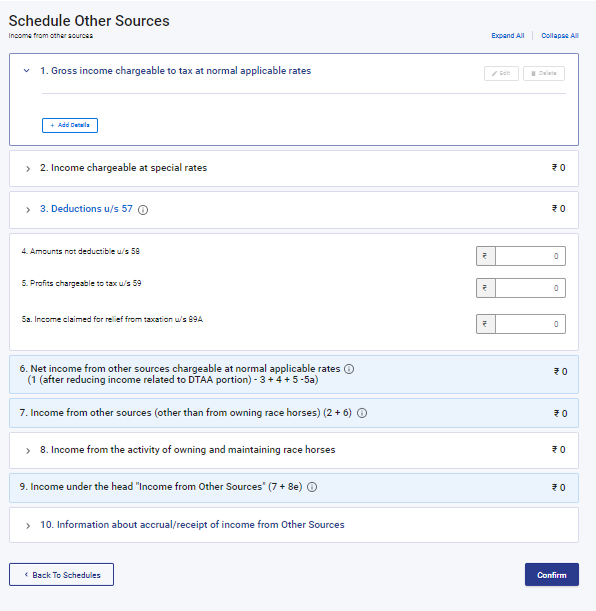

3.8 অন্যান্য উৎসসমূহৰ অনুসূচী

অন্যান্য উৎসসমূহৰ অনুসূচীত, আপুনি অন্যান্য উৎসৰ পৰা হোৱা আপোনাৰ সকলো আয়ৰ বিৱৰণ পৰ্যালোচনা / প্ৰবিষ্ট / সম্পাদনা কৰিব লাগিব, যাৰ ভিতৰত বিশেষ হাৰত আদায় কৰা আয়, 57 ধাৰাৰ অধীনত কৰ্তন আৰু ঘোঁৰাদৌৰত অংশগ্ৰহণ কৰা ঘোঁৰাৰ সৈতে জড়িত আয় অন্তৰ্ভুক্ত হয় (কিন্তু ইয়াতে সীমিত নহয়)।

3.9 চলিত বৰ্ষৰ লোকচানৰ সমাযোজন (CYLA) অনুসূচী

চলিত বৰ্ষৰ লোকচানৰ সমাযোজন (CYLA) অনুসূচীত, আপুনি চলিত বৰ্ষৰ লোকচান সমাযোজনৰ পাছত আয়ৰ বিৱৰণ চাবলৈ সক্ষম হ'ব। ইয়াৰ পৰা আগলৈ লৈ যোৱাৰ অনুমোদিত অপ্ৰৱিষ্ট লোকচানবোৰ ভৱিষ্যতৰ বছৰবোৰলৈ আগুৱাই লৈ যোৱাৰ বাবে অনুসূচী CFL লৈ যোৱা হয়।

3.10 আগুৱাই লৈ অনা লোকচানৰ সমাযোজন (BFLA) অনুসূচী

আগুৱাই লৈ অনা লোকচানৰ সমাযোজন (BFLA) অনুসূচীত, আপুনি আগৰ বছৰবোৰৰ আগুৱাই লৈ অনা লোকচানৰ সমাযোজনৰ পাছত আয়ৰ বিৱৰণ চাব পাৰে।

3.11 আগলৈ লৈ যোৱা লোকচান (CFL) অনুসূচী

আগলৈ লৈ যোৱা লোকচান (CFL) অনুসূচীত, আপুনি ভৱিষ্যতৰ বছৰবোৰলৈ আগলৈ লৈ যাবলগীয়া লোকচানৰ বিৱৰণ চাব পাৰিব।

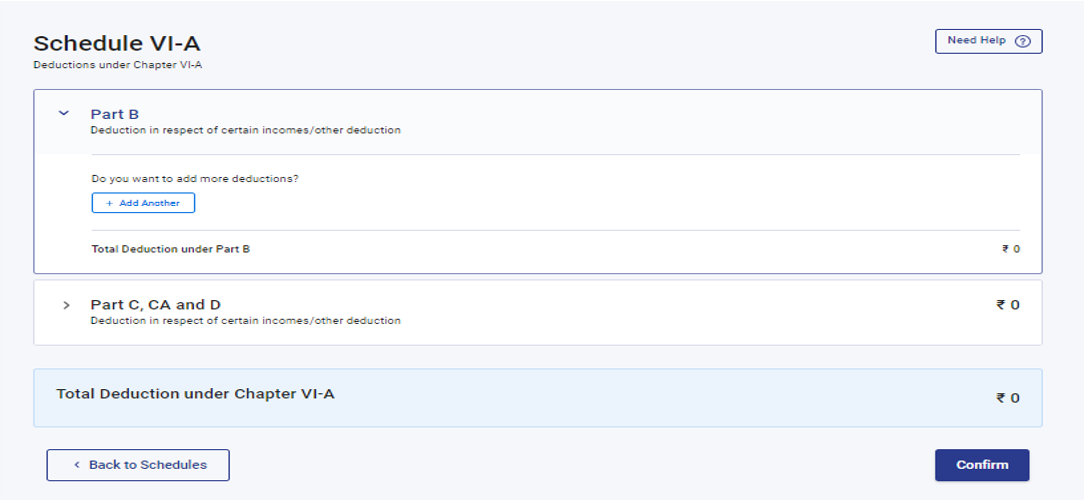

3.12 অনুসূচী VI-A

অনুসূচী VI-A-ত, আপুনি আয়কৰ অধিনিয়মৰ ধাৰা 80 - অংশ B, C, CA আৰু D (তলত উল্লেখ কৰা অনুসৰি উপশাখা)ৰ অধীনত দাবী কৰিব লগা যিকোনো কৰ্তন যোগ দিব আৰু সত্যাপন কৰিব লাগিব।

অংশ B- কিছুমান পৰিশোধৰ ক্ষেত্ৰত কৰ্তন

অংশ C, CA আৰু D – অন্যান্য আয়সমূহৰ সন্দৰ্ভত কৰ্তন/অন্যান্য কৰ্তনসমূহ

অনুগ্ৰহ কৰি মন কৰিব: নতুন কৰ ব্যৱস্থা হৈছে ডিফল্ট ব্যৱস্থা। যদি আপুনি পুৰণি কৰ ব্যৱস্থা বাছনি কৰা নাই, তেন্তে কেৱল ধাৰা 80CCD (2)ৰ টায়াৰ-1 NPS একাউণ্টলৈ নিয়োগকৰ্তাৰ অৱদান আৰু ধাৰা 80CCH- অগ্নিবীৰ কʼৰ্পাচ পুঁজিত জমা কৰা পৰিমাণৰ অধীনত কৰ্তন সক্ষম কৰা হʼব।

যেতিয়া আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰে, তেতিয়া আপুনি আপোনাৰ বাবে প্ৰযোজ্য অনুসৰি কৰ্তনৰ বিৱৰণৰ অনুসূচীসমূহ যোগ কৰিব লাগিব।

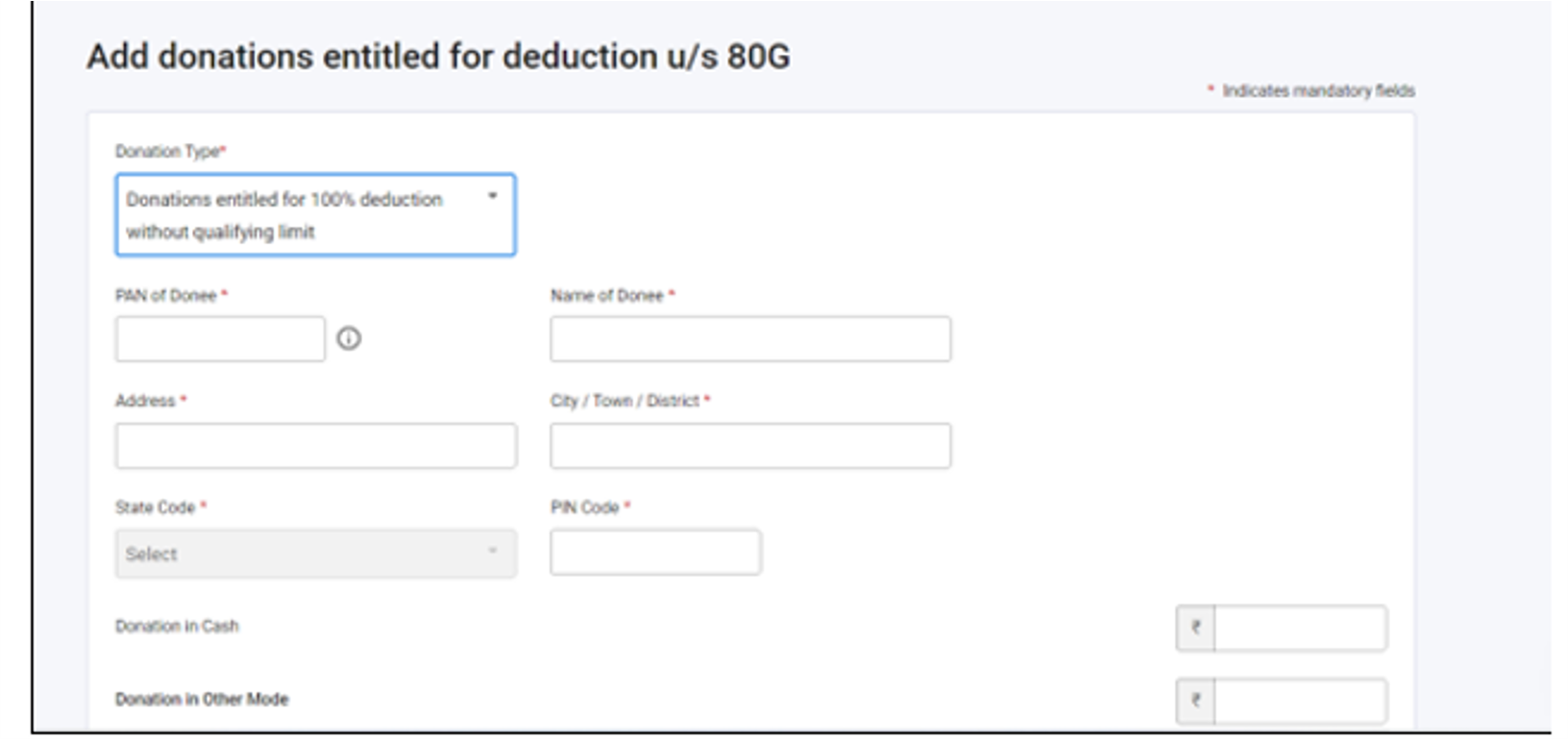

3.13 অনুসূচী 80G আৰু অনুসূচী 80GGA

অনুসূচী 80G আৰু অনুসূচী 80GGA-ত, আপুনি ধাৰা 80G আৰু ধাৰা 80GGA-ৰ অধীনত কৰ্তনৰ অধিকাৰী হোৱা দান-বৰঙণিৰ বিৱৰণ প্ৰদান কৰিব লাগিব।

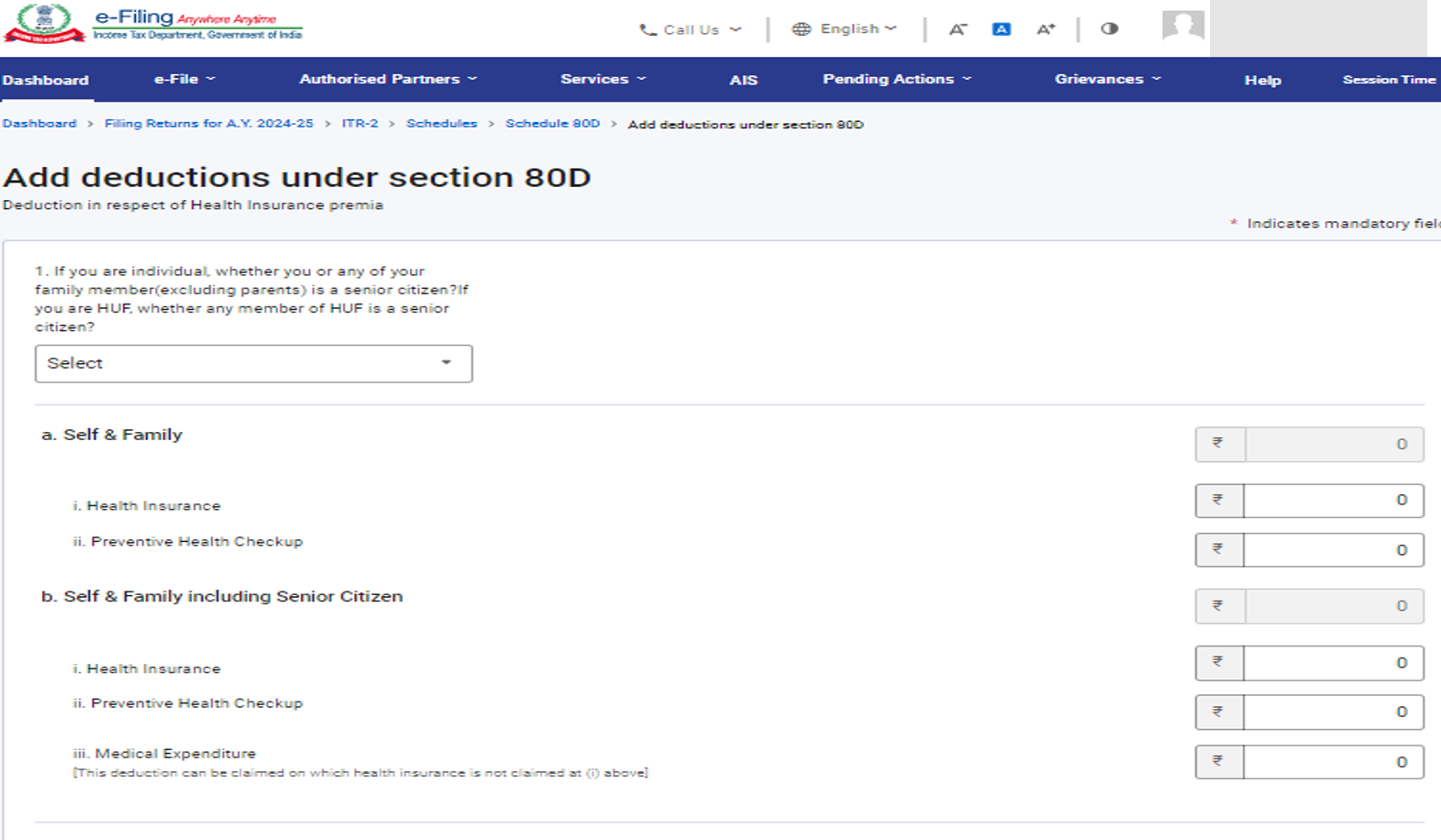

3.13 অনুসূচী 80D, অনুসূচী 80 DD আৰু অনুসূচী U

অনুসূচী 80D-ত আপুনি চিকিৎসা বীমাৰ প্ৰিমিয়াম আৰু/বা প্ৰতিৰোধমূলক স্বাস্থ্য পৰীক্ষাৰ বাবে পৰিশোধ কৰা ধনৰাশিৰ পৰিমাণৰ বিৱৰণ প্ৰদান কৰিব লাগিব।

অনুসূচী 80DD-ত, আপুনি আপোনাৰ ওপৰত নিৰ্ভৰশীল এজন অক্ষমতা থকা ব্যক্তিৰ চিকিৎসাসহ ভৰণ-পোষণৰ ক্ষেত্ৰত কৰ্তনৰ বিৱৰণৰ তথ্য প্ৰদান কৰিব লাগিব।

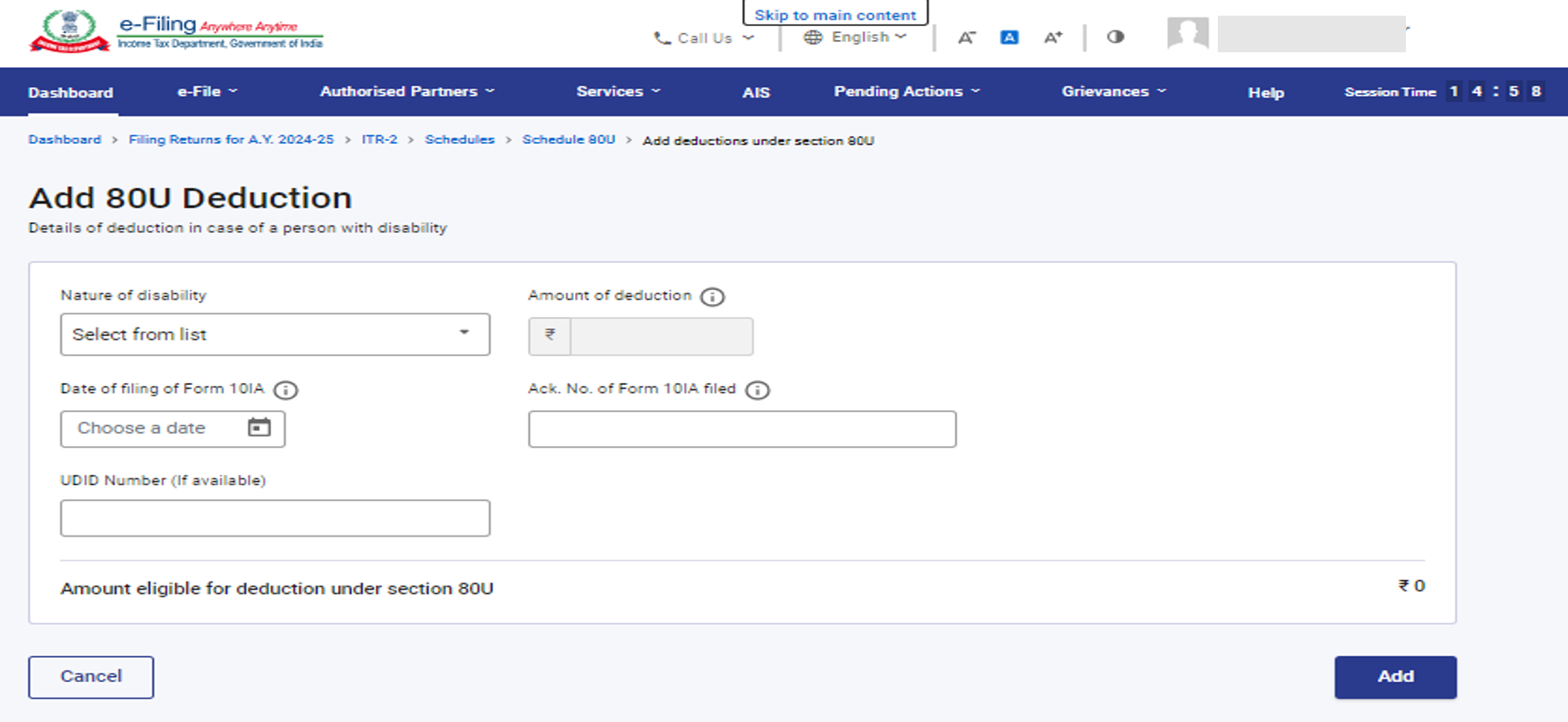

অনুসূচী 80U-ত আপুনি অক্ষমতা থকা ব্যক্তিৰ ক্ষেত্ৰত কৰ্তনৰ বিৱৰণ প্ৰদান কৰিব লাগিব

টোকা: অটিজম, চেৰিব্ৰেল পালচি বা একাধিক অক্ষমতাত ভুগি থকা ব্যক্তিয়ে ধাৰা 80DD আৰু 80U-ৰ অধীনত কৰ্তন দাবী কৰাৰ বাবে আয়কৰ নিয়মাৱলী, 1962-ৰ নিয়ম 11A-ৰ উপ-নিয়ম (2) অনুসৰি প্ৰপত্ৰ 10-IA দাখিল কৰাটো বাধ্যতামূলক হয়।

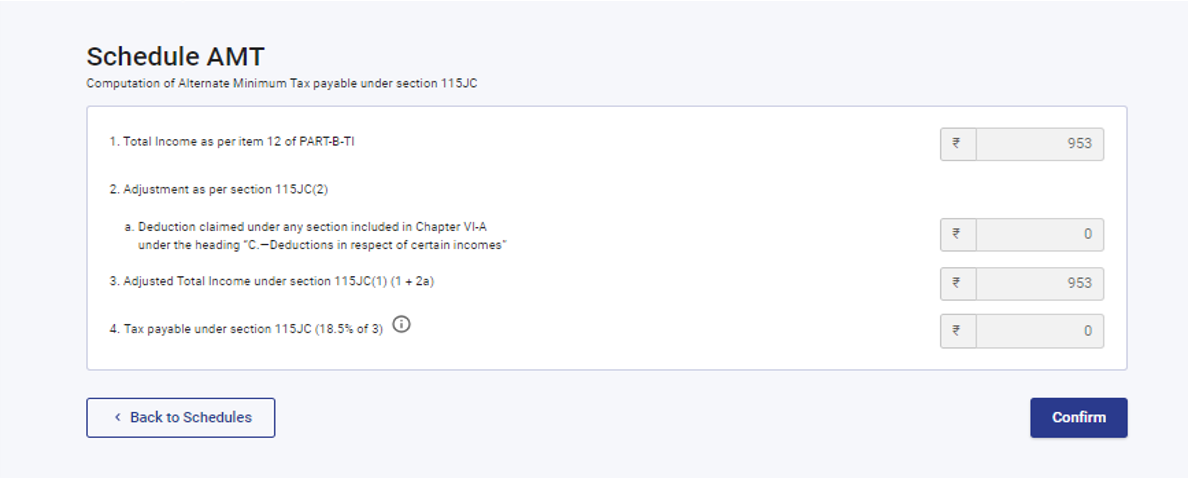

3.14 অনুসূচী AMT

অনুসূচী AMT-ত, আপুনি 115JC ধাৰাৰ অধীনত বৈকল্পিক ন্যূনতম পৰিশোধযোগ্য কৰৰ সংগণনা নিশ্চিত কৰিব লাগিব।

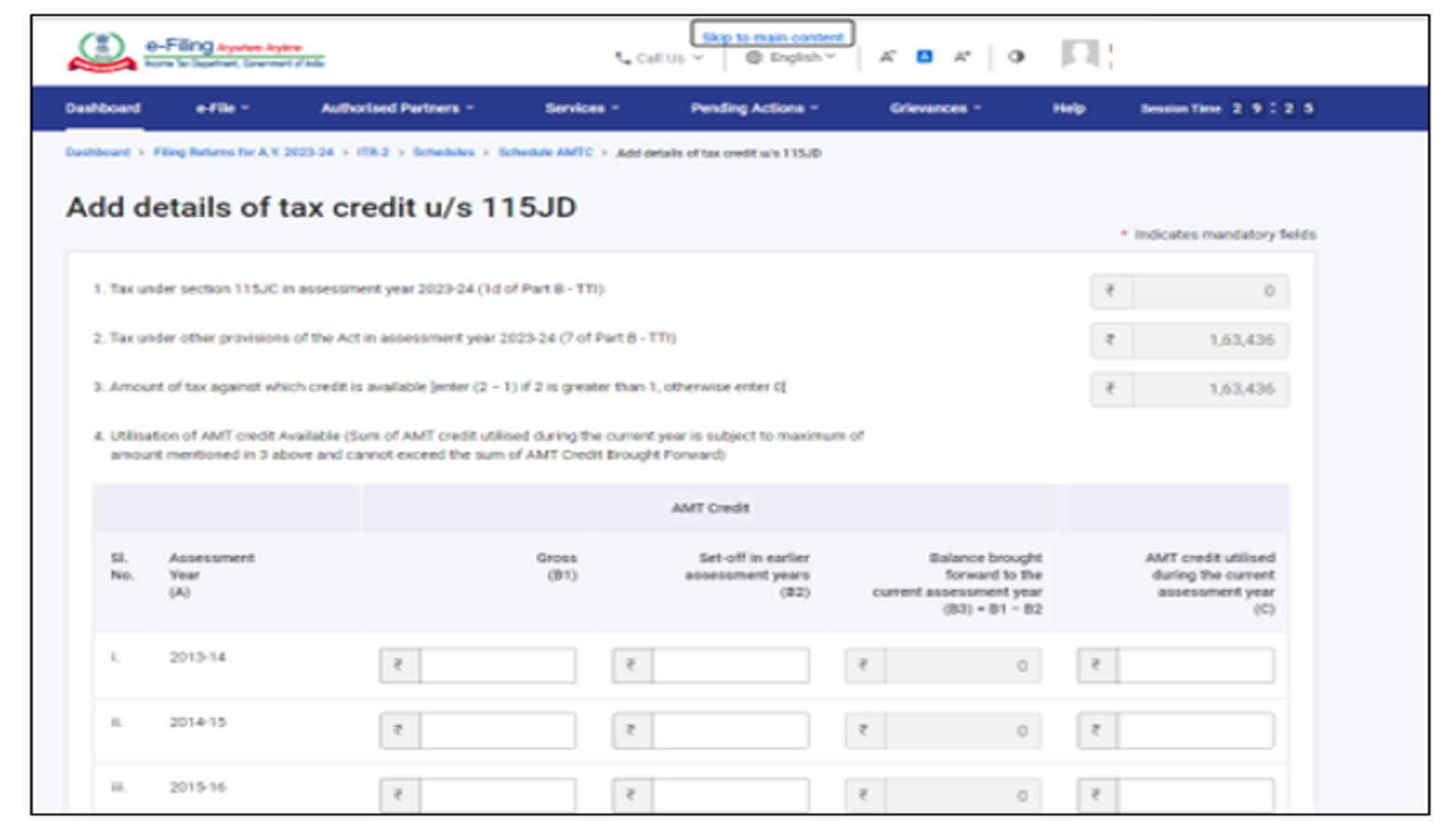

3.15 অনুসূচী AMTC

অনুসূচী AMTC-ত, আপুনি 115JD ধাৰাৰ অধীনত কৰ ক্ৰেডিটৰ বিৱৰণ যোগ কৰিব লাগিব।

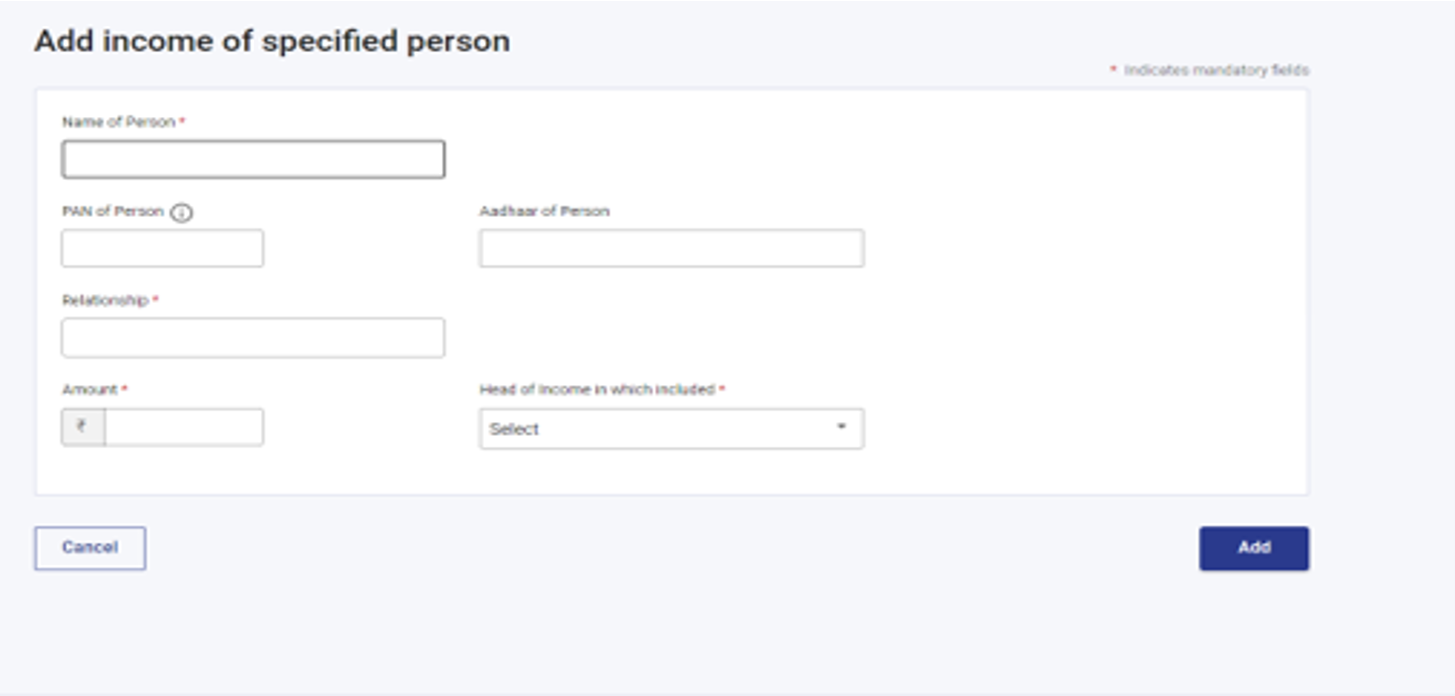

3.16 অনুসূচী SPI

অনুসূচী SPI-ত, আপুনি নিৰ্দিষ্ট ব্যক্তি (যেনে পতি/পত্নী, নাবালক শিশু)ৰ আয় যোগ কৰিব লাগিব, যিটো ধাৰা 64 অনুসৰি আপোনাৰ আয়ৰ সৈতে একত্ৰিত কৰিব লাগিব বা কৰাটো প্ৰয়োজনীয় হয়।

3.17 অনুসূচী SI

অনুসূচী SI-ত, আপুনি বিশেষ হাৰত কৰযোগ্য আয়ৰ আয় চাবলৈ সক্ষম হ'ব। বিভিন্ন আয়ৰ প্ৰকাৰৰ অধীনত ধনৰাশি প্ৰাসংগিক অনুসূচীত প্ৰদান কৰা ধনৰাশিৰ পৰা লোৱা হৈছে, অৰ্থাৎ অনুসূচী OS, অনুসূচী BFLA।

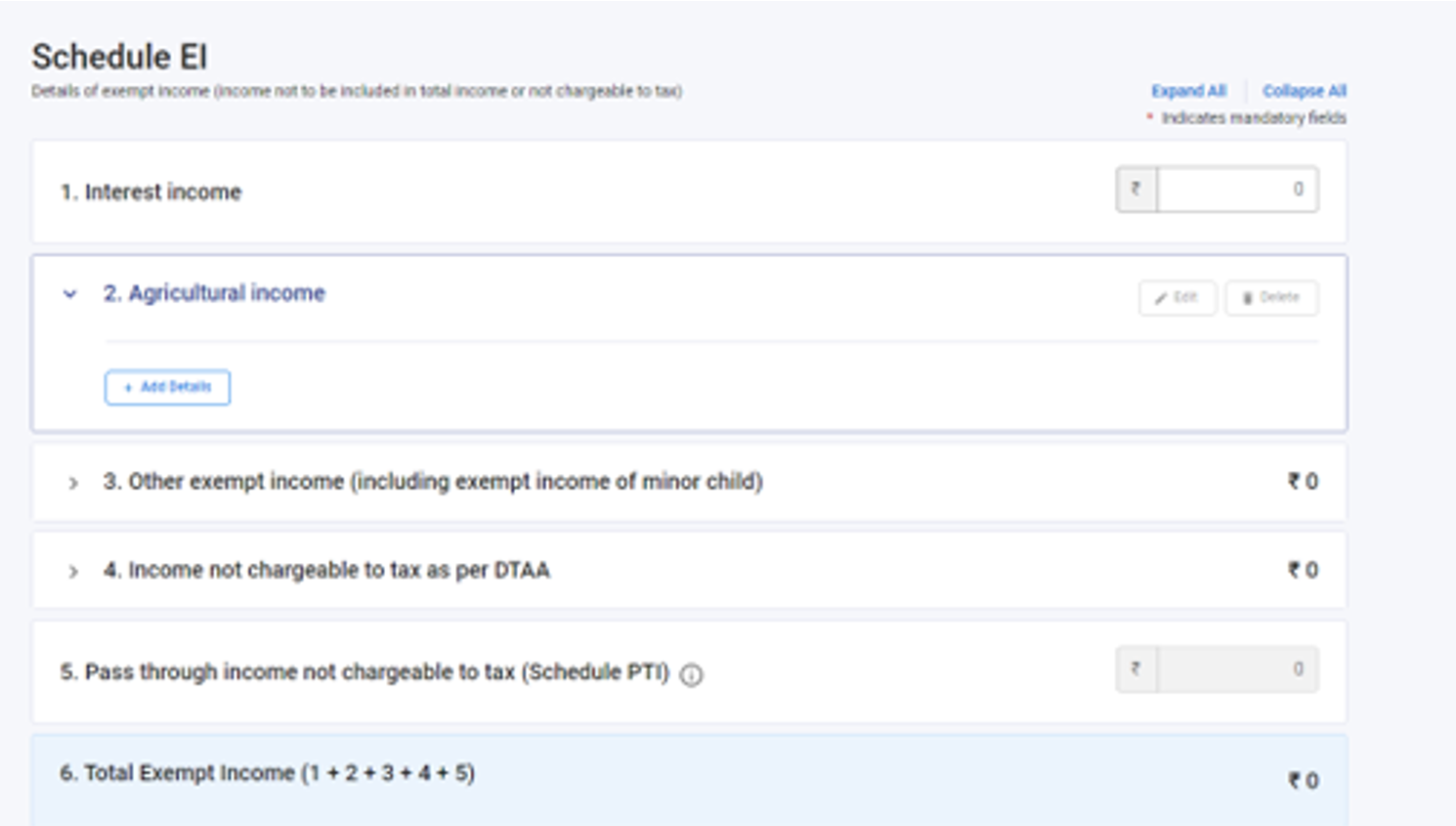

3.18 কৰমুক্ত আয় (EI) অনুসূচী

কৰমুক্ত আয় অনুসূচী (EI)ত, আপুনি আপোনাৰ কৰমুক্ত আয়ৰ বিৱৰণ প্ৰদান কৰিব লাগিব, অৰ্থাৎ মুঠ আয়ত অন্তৰ্ভুক্ত নহ'বলগীয়া আয় বা কৰ আদায় নল'বলগীয়া আয়। এই সূচীত অন্তৰ্ভুক্ত কৰা আয়ৰ প্ৰকাৰসমূহৰ ভিতৰত আছে সুত, লাভাংশ, কৃষি আয়, অন্যান্য ৰেহাইপ্ৰাপ্ত আয়, DTAA-ৰ জৰিয়তে কৰ কৰযোগ্য নোহোৱা আয় আৰু হস্তান্তৰিত আয় যি কৰযোগ্য নহয়।

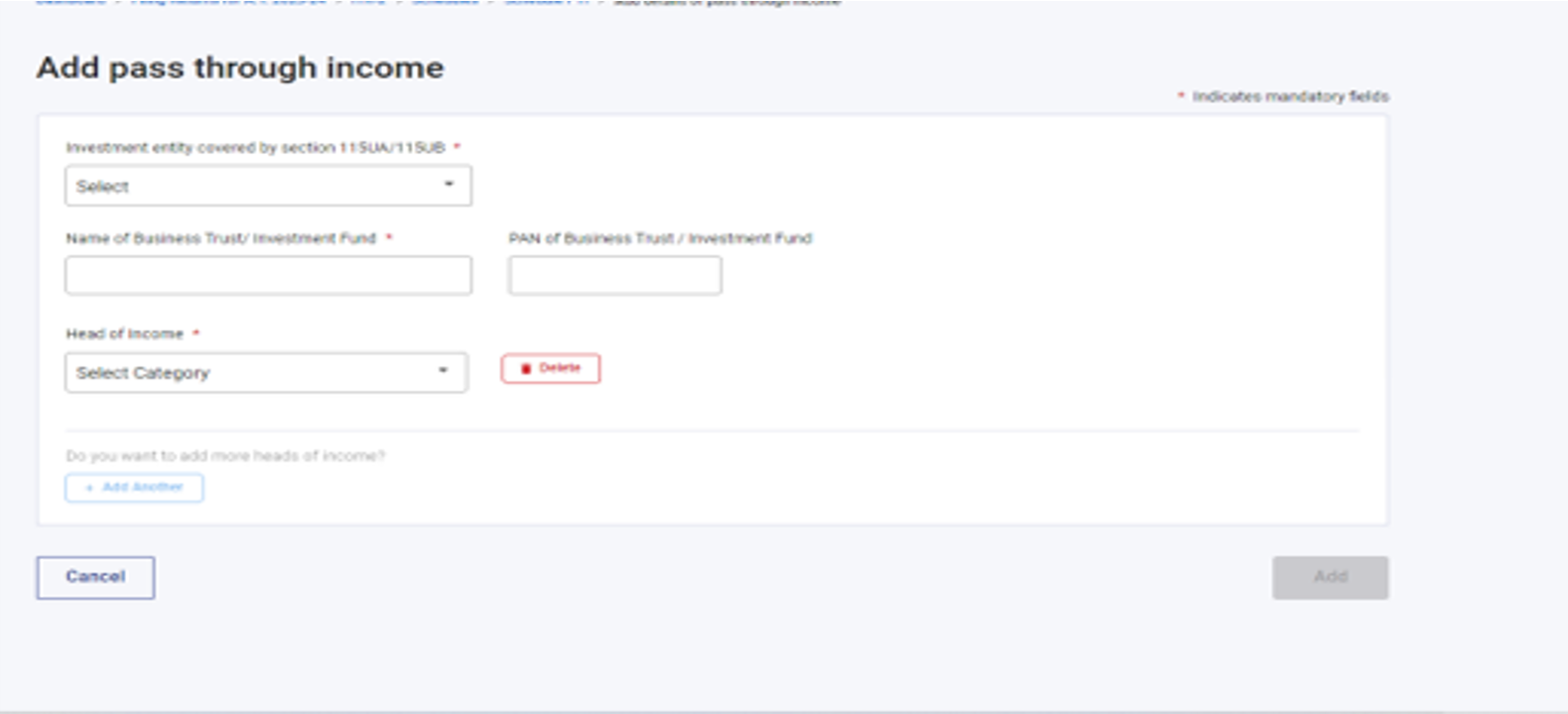

3.19 হস্তান্তৰিত আয় (PTI) অনুসূচী

হস্তান্তৰিত আয় (PTI) অনুসূচীত, আপুনি ধাৰা 115UA বা 115UB-ত উল্লেখিত অনুসৰি ব্যৱসায়িক ন্যাস বা বিনিয়োগ পুঁজিৰ পৰা প্ৰাপ্ত হস্তান্তৰিত আয়ৰ বিৱৰণ প্ৰদান কৰিব লাগিব।

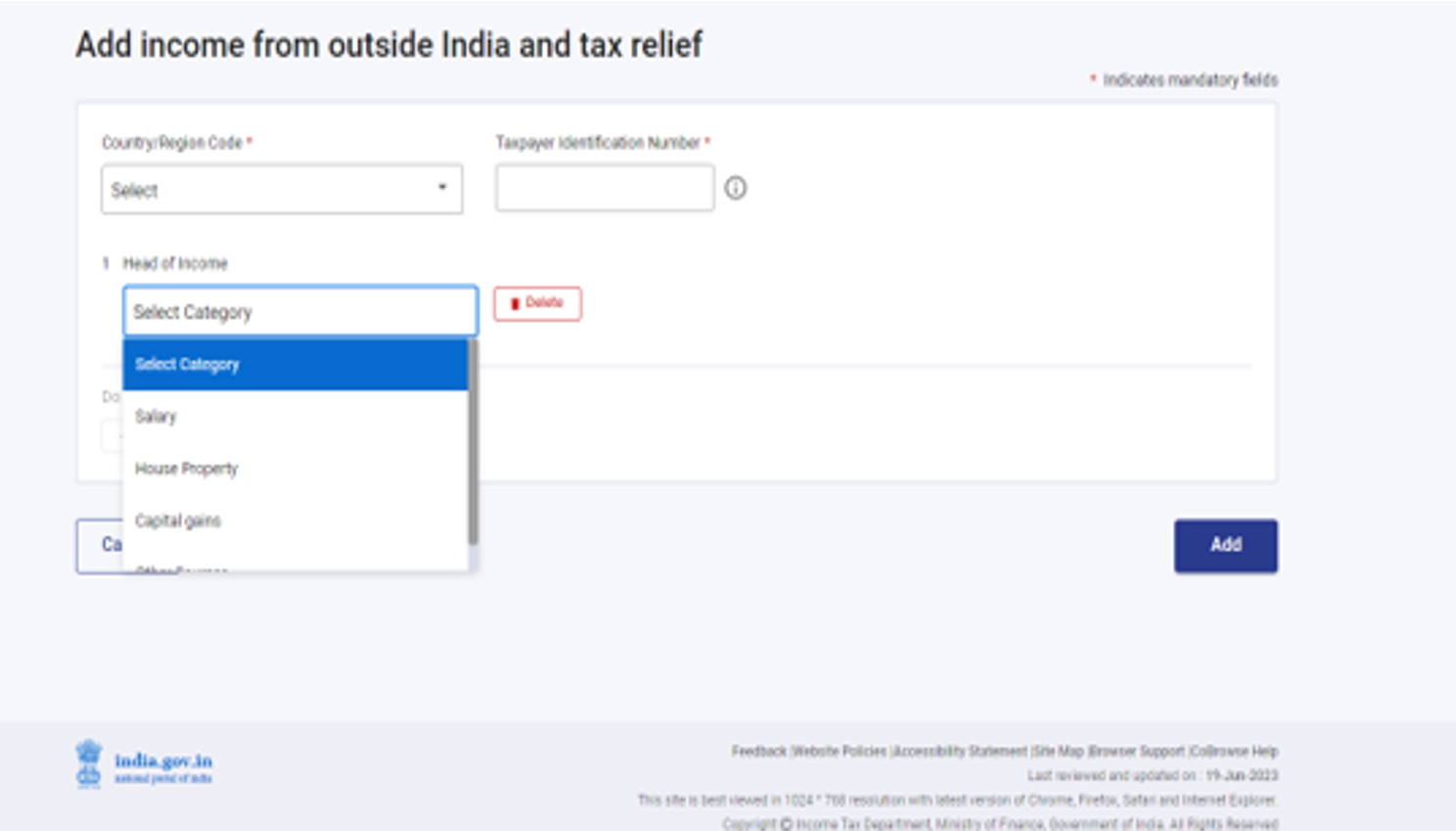

3.20 অনুসূচী FSI

বিদেশী আয়ৰ উৎস অনুসূচী (FSI)ত, আপুনি আয়ৰ সবিশেষ প্ৰতিবেদন দিব লাগিব, যিটো ভাৰতৰ বাহিৰৰ যিকোনো উৎসৰ পৰা জমা হৈছে বা উদ্ভৱ হৈছে। এই অনুসূচী মাত্র বাসিন্দাসকলৰ বাবে উপলব্ধ।

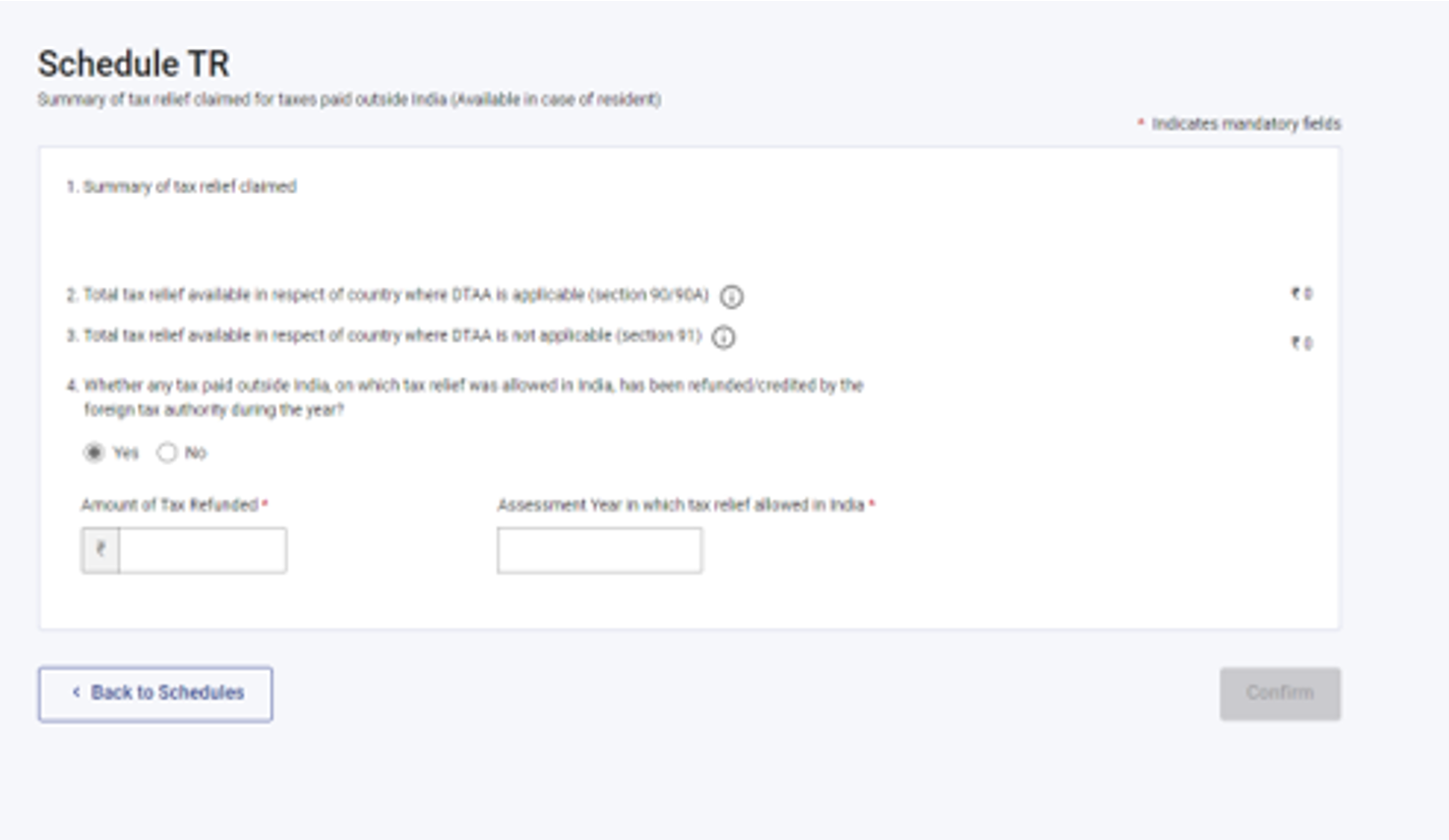

3.21 অনুসূচী TR

TR অনুসূচীত, আপুনি প্ৰতিখন দেশৰ ক্ষেত্ৰত ভাৰতৰ বাহিৰত প্ৰদান কৰা কৰসমূহৰ বাবে ভাৰতত দাবী কৰা কৰ ৰেহাইৰ সাৰাংশ জনাব লাগিব। এই অনুসূচীয়ে FSI অনুসূচীত প্ৰস্তুত কৰা বিতং তথ্যৰ সাৰাংশ প্ৰাপ্ত কৰে।

3.22 অনুসূচী FA

FA অনুসূচীত, আপুনি ভাৰতৰ বাহিৰত কোনো সম্পত্তি বা উৎসৰ পৰা হোৱা আয়ৰ বিৱৰণ প্ৰদান কৰিব লাগিব। যদি আপুনি সাধাৰণ বাসিন্দা নহয় বা প্ৰৱাসী হয় তেনেহ'লে তেওঁ এই অনুসূচী পূৰণ কৰাৰ প্ৰয়োজন নাই।

3.23 অনুসূচী 5A

অনুসূচী 5A-ত, যদি আপুনি পৰ্তুগীজ নাগৰিক সংহিতা 1860-ৰ অধীনত সমুদায়িক সম্পত্তি পদ্ধতিৰ দ্বাৰা পৰিচালিত হয় তেনেহ'লে আপুনি স্বামী আৰু পত্নীৰ মাজত আয়ৰ অভিভাজনৰ বাবে প্ৰয়োজনীয় তথ্য প্ৰদান কৰিব লাগিব।

3.24 অনুসূচী AL

যদি আপোনাৰ মুঠ আয় 50 লাখ টকাতকৈ অধিক, তেন্তে অনুসূচী AL-ত স্থাৱৰ আৰু অস্থাৱৰ সম্পত্তিৰ বিৱৰণৰ লগতে এনে সম্পত্তিৰ সৈতে সম্পৰ্কিত দায়বদ্ধতাৰ বিৱৰণ প্ৰকাশ কৰাটো বাধ্যতামূলক। যদি আপুনি এজন প্ৰৱাসী হয় বা সাধাৰণ বাসিন্দাৰ বাহিৰে অন্য বাসিন্দা হয় তেতিয়া কেৱল ভাৰতত থকা সম্পত্তিৰ বিৱৰণহে উল্লেখ কৰিব লাগিব।

3.25 অংশ B – মুঠ আয় (TI)

অংশ B – মুঠ আয় (TI) শাখাত, আপুনি প্ৰপত্ৰত পূৰণ কৰা সকলো অনুসূচীৰ পৰা স্বয়ংপূৰ্ণ হোৱা মুঠ আয়ৰ সংগণনা চাবলৈ সক্ষম হ'ব।

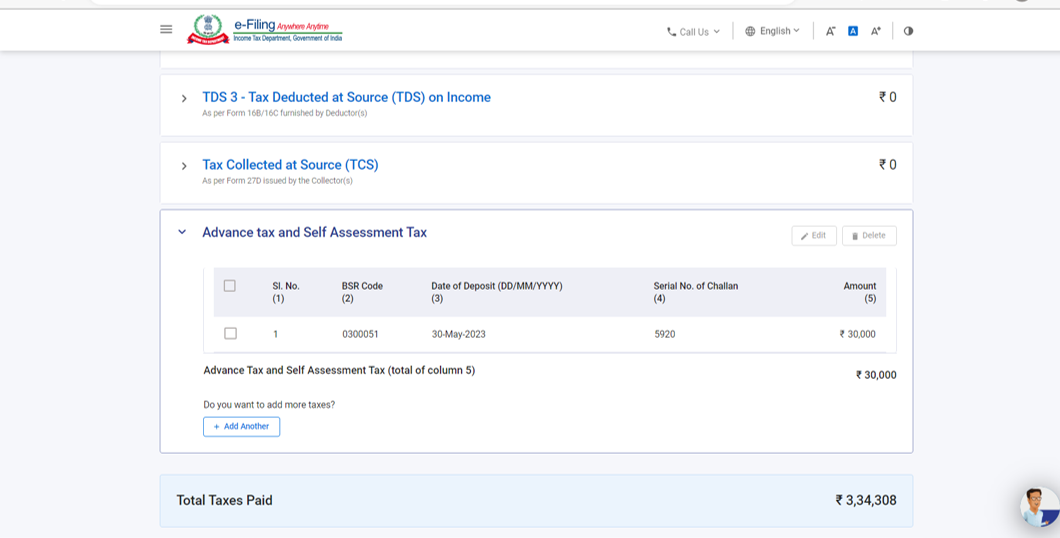

3.26 পৰিশোধ কৰা কৰ

পৰিশোধ কৰা কৰ শাখাত, আপুনি পূৰ্বৱৰ্তী বিত্তীয় বৰ্ষৰ আপোনাৰ পৰিশোধ কৰা কৰৰ বিৱৰণ সত্যাপন কৰিব লাগিব। কৰ বিৱৰণত বেতনৰ পৰা TDS / বেতনৰ বাহিৰে অন্য আয়ৰ পৰা TDS, TCS, অগ্ৰিম কৰ আৰু স্ব-মূল্যায়ন কৰ অন্তৰ্ভুক্ত থাকে।

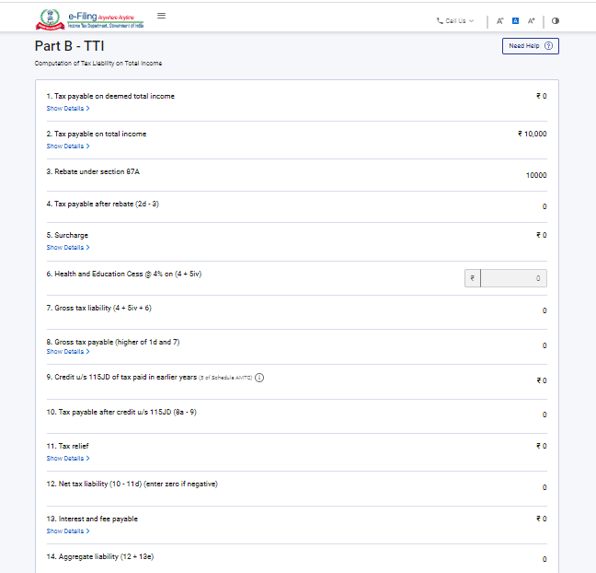

3.27 অংশ B-TTI

অংশ B-TTI শাখাত, আপুনি মুঠ আয়ৰ ওপৰত মুঠ আয়কৰ দায়বদ্ধতাৰ সামগ্ৰিক সংগণনা চাব পাৰিব।

4. প্ৰৱেশ আৰু দাখিল কেনেদৰে কৰিব (অনলাইন মোড)

আপুনি নিম্নলিখিত পদ্ধতিবোৰৰ জৰিয়তে আপোনাৰ ITR ফাইল আৰু দাখিল কৰিব পাৰে:

- অনলাইন মোড – ই-ফাইলিং প'ৰ্টেলৰ জৰিয়তে

- অফলাইন মোড – অফলাইন উপযোগিতাৰ জৰিয়তে

অধিক জানিবলৈ আপুনি অফলাইন উপযোগিতা (ITR-সমূহৰ বাবে) ইউজাৰ মেনুৱেলৰ সহায় ল'ব পাৰে।

অনলাইন মোডৰ জৰিয়তে ITR ফাইল কৰিবলৈ আৰু দাখিল কৰিবলৈ তলত দিয়া পদক্ষেপবোৰ অনুসৰণ কৰক:

পদক্ষেপ 1: আপোনাৰ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ড ব্যৱহাৰ কৰি ই-ফাইলিং প'ৰ্টেলত ল'গ ইন কৰক।

পদক্ষেপ 2: আপোনাৰ ডেশ্ববোৰ্ডত, ই-ফাইল > আয়কৰ ৰিটাৰ্ণ > আয়কৰ ৰিটাৰ্ণ ফাইল কৰক বিকল্পত ক্লিক কৰক।

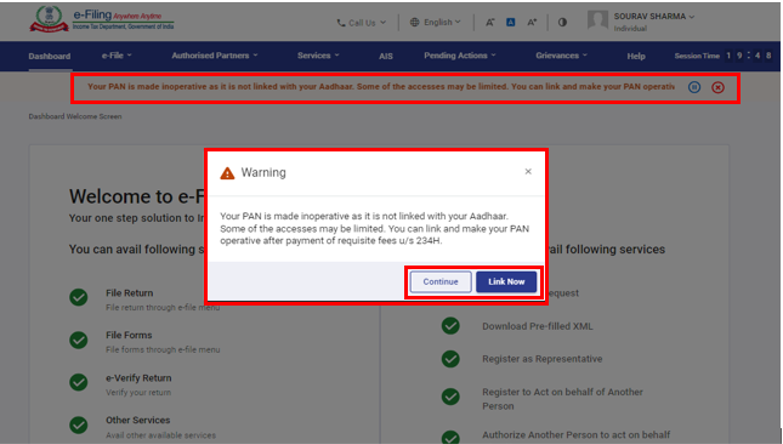

টোকা: যদি আপোনাৰ PAN নিষ্ক্ৰিয় হৈ থাকে তেন্তে আপুনি এটা সতৰ্ক বাৰ্তা পাব যে আধাৰৰ সৈতে লিংক নোহোৱাৰ বাবে আপোনাৰ PAN নিষ্ক্ৰিয় হৈ আছে।

আপুনি আধাৰৰ সৈতে PAN লিংক কৰিবলৈ এতিয়াই লিংক কৰক বুটামত ক্লিক কৰিব পাৰে অন্যথা অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

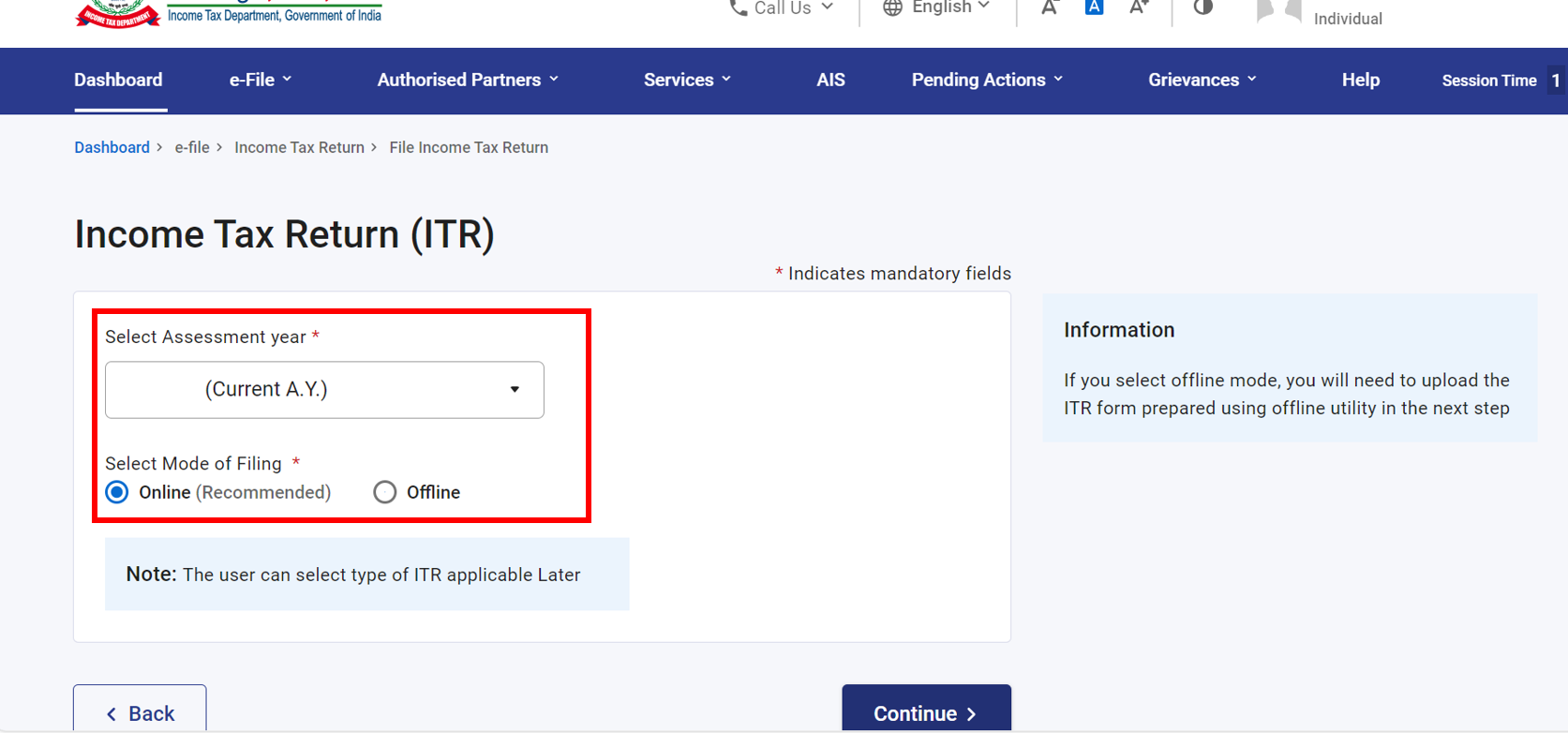

পদক্ষেপ 3: মূল্যায়ন বৰ্ষ 2024–25 হিচাপে বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 4: ফাইলিং কৰা মোড হিচাপে অনলাইন বাছনি কৰক আৰু আগবাঢ়ক বিকল্পত ক্লিক কৰক।

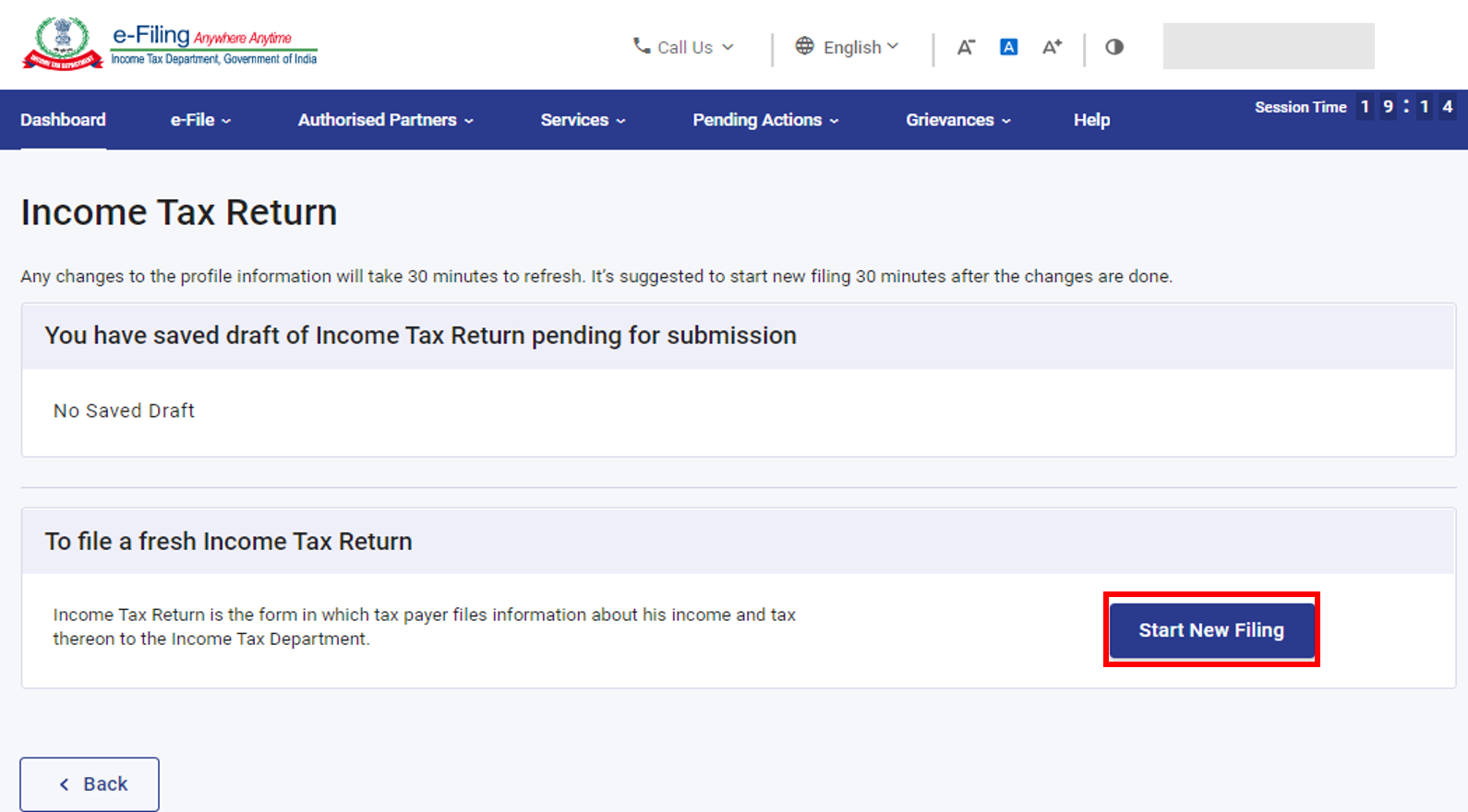

টোকা: যদি আপুনি ইতিমধ্যে আয়কৰ ৰিটাৰ্ণ ফাইল কৰিছে আৰু ইয়াৰ দাখিলকৰণ কৰিবলৈ বাকী আছে, তেন্তে ফাইলিং পুনৰাৰম্ভ কৰক বিকল্পত ক্লিক কৰক। যদি আপুনি ছেভ কৰি থোৱা ৰিটাৰ্ণ বাতিল কৰিব বিচাৰে আৰু ৰিটাৰ্ণ নতুনকৈ প্ৰস্তুত কৰিবলৈ আৰম্ভ কৰিব বিচাৰে তেন্তে নতুন ফাইলিং আৰম্ভ কৰক বিকল্পত ক্লিক কৰক।

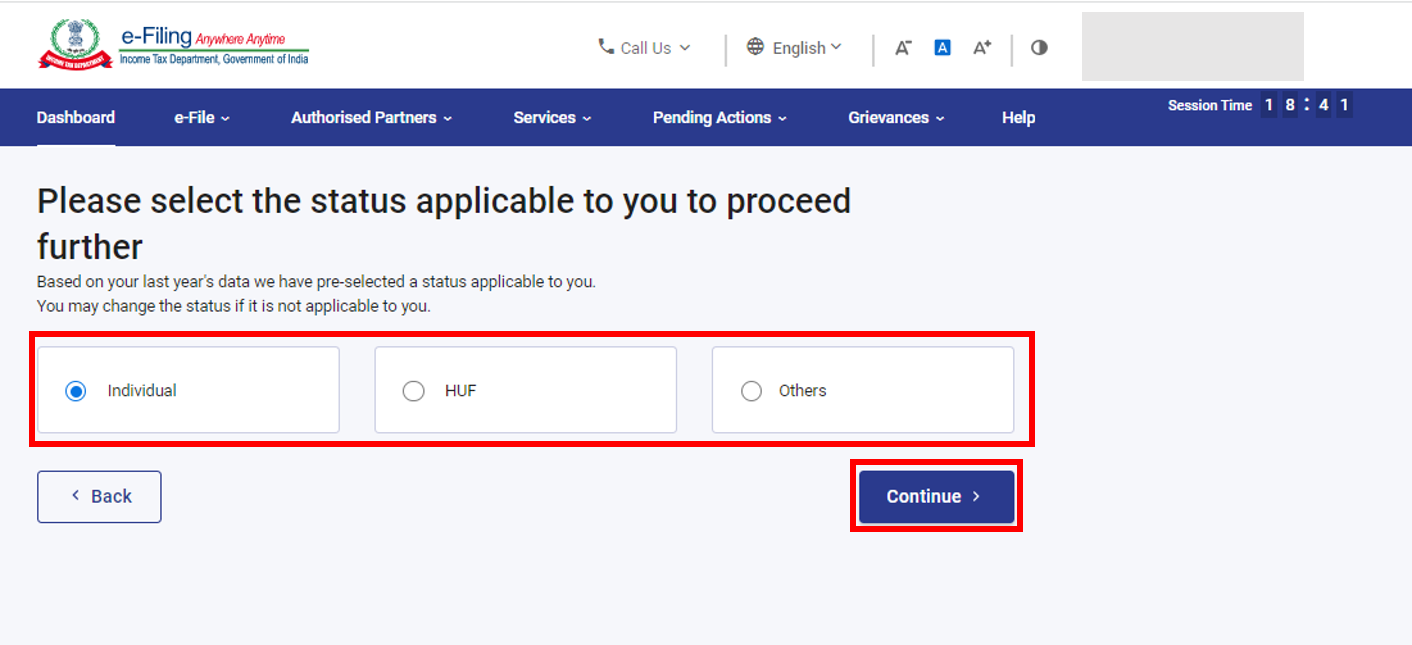

পদক্ষেপ 5: আপোনাৰ বাবে প্ৰযোজ্য অনুসৰি স্থিতি বাছনি কৰক আৰু আগবাঢ়ি যাবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 6: আয়কৰ ৰিটাৰ্ণৰ প্ৰকাৰ বাছনি কৰিবলৈ আপোনাৰ ওচৰত দুটা বিকল্প আছে:

- যদি আপুনি নিশ্চিত নহয় যে কোনখন ITR ফাইল কৰিব লাগিব, তেন্তে আপুনি কোনখন ITR প্ৰপত্ৰ ফাইল কৰিব লাগিব সেই বিষয়ে সিদ্ধান্ত ল'বলৈ মোক সহায় কৰক বাছনি কৰিব পাৰে আৰু আগবাঢ়ক বিকল্পত ক্লিক কৰক। ছিষ্টেমে আপোনাক সঠিক ITR নিৰ্ধাৰণ কৰিবলৈ সহায় কৰাৰ পাছত, আপুনি আপোনাৰ ITR ফাইলিং কৰিবলৈ আগবাঢ়িব পাৰে।

- যদি আপুনি কোনটো ITR ফাইল কৰিব লাগে সেই বিষয়ে নিশ্চিত হয়, তেন্তে এইটো বাছনি কৰক মই জানোঁ যে মই কোনখন ITR প্ৰপত্ৰ ফাইল কৰিব লাগিব: ড্ৰপডাউন মেনুৰ পৰা প্ৰযোজ্য আয়কৰ ৰিটাৰ্ণ প্ৰপত্ৰ বাছনি কৰক আৰু ITR-ৰ সৈতে আগবাঢ়ক বিকল্পত ক্লিক কৰক।

টোকা:

• যদি আপুনি নাজানে যে কোনখন ITR বা অনুসূচী আপোনাৰ বাবে প্ৰযোজ্য হয় বা আয় আৰু কৰ্তনৰ বিৱৰণ কি হয়, তেন্তে প্ৰশ্নৰ এটা ছেটৰ উত্তৰত প্ৰদান কৰা আপোনাৰ উত্তৰবোৰে আপোনাক সেয়া নিৰ্ধাৰণ কৰিবলৈ পথ প্ৰদৰ্শন কৰিব আৰু শুদ্ধ / ত্ৰুটিমুক্তভাৱে ITR ফাইল কৰিবলৈ আপোনাক সহায় কৰিব।

• যদি আপুনি আপোনাৰ বাবে প্ৰযোজ্য ITR বা অনুসূচী অথবা আয় আৰু কৰ্তনৰ বিৱৰণৰ বিষয়ে জানে, তেন্তে আপুনি এই প্ৰশ্নবোৰ বাদ দিব পাৰে।

পদক্ষেপ 7: আপুনি আপোনাৰ বাবে প্ৰযোজ্য ITR বাছনি কৰাৰ পাছত, প্ৰয়োজনীয় নথিপত্ৰৰ তালিকাখন টুকি লওক আৰু আহক আৰম্ভ কৰোঁ বিকল্পত ক্লিক কৰক।

পদক্ষেপ 8: আপোনাৰ পূৰ্ব-পূৰ্ণ তথ্যসমূহ পৰ্যালোচনা কৰক আৰু প্ৰয়োজন হ'লে এয়া সম্পাদনা কৰক। বাকী থকা / অতিৰিক্ত ডেটা প্ৰবিষ্ট কৰক (যদি প্ৰয়োজন হয়)। প্ৰতিটো শাখাৰ শেষত নিশ্চিত কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 9: বিভিন্ন শাখাত আপোনাৰ আয় আৰু কৰ্তনৰ বিৱৰণ প্ৰবিষ্ট কৰক। প্ৰপত্ৰখনৰ সকলোবোৰ শাখা সম্পূৰ্ণ আৰু নিশ্চিত কৰাৰ পাছত, আগবাঢ়ক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 10a: যদি কোনো কৰ দায়বদ্ধতা থাকে

আপুনি প্ৰদান কৰা বিৱৰণৰ ওপৰত আধাৰিত কৰি আপোনাক আপোনাৰ কৰ গণনাৰ সাৰাংশ দেখুওৱা হ'ব। যদি গণনাৰ ওপৰত আধাৰিত কৰি পৰিশোধযোগ্য কৰ দায়বদ্ধতা থাকে, তেন্তে আপুনি পৃষ্ঠাৰ তলত এতিয়াই পৰিশোধ কৰক আৰু পাছত পৰিশোধ কৰক বিকল্পসমূহ দেখিবলৈ পাব।

টোকা:

- আপোনাক এতিয়াই পৰিশোধ কৰক বিকল্পটো ব্যৱহাৰ কৰিবলৈ পৰামৰ্শ দিয়া হয়।

- যদি আপুনি পিছত পৰিশোধ কৰক বিকল্পটো নিৰ্বাচন কৰে, তেন্তে আপুনি নিজৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰাৰ পিছত পৰিশোধ কৰিব পাৰিব, কিন্তু এনে কৰিলে ডিফল্ট হোৱা কৰদাতা হিচাপে গণ্য কৰাৰ আশংকা থাকে আৰু পৰিশোধ কৰিব লগা কৰৰ ওপৰত সুত পৰিশোধ কৰাৰ দায়বদ্ধতাও উদ্ভৱ হ'ব পাৰে।

পদক্ষেপ 10b: যদি কোনো কৰ দায়বদ্ধতা নাই (কোনো দাবী নাই / কোনো ৰিফাণ্ড নাই) বা যদি আপুনি ৰিফাণ্ডৰ বাবে যোগ্য হয়

ৰিটাৰ্ণ প্ৰিভিউ কৰক বিকল্পত ক্লিক কৰক। যদি কোনো ধৰণৰ পৰিশোধযোগ্য কৰ নাই নাইবা যদি কৰ গণনাৰ ভিত্তিত ৰিফাণ্ড কৰা হৈছে, তেন্তে আপোনাক আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু দাখিল কৰক পৃষ্ঠালৈ লৈ যোৱা হʼব।

পদক্ষেপ 11: এতিয়াই পৰিশোধ কৰক বিকল্পটো বাছনি কৰিলে আপুনি এটা পপ-আপ বাৰ্তা দেখা পাব য'ত এয়া জনাব যে আপোনাক কৰ পৰিশোধৰ বাবে কৰৰ ই-পে সেৱালৈ পুনৰনিৰ্দেশিত কৰা হ'ব। অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 12: ই-ফাইলিং পʼৰ্টেলৰ জৰিয়তে সফল পৰিশোধৰ পিছত, এটা সফলতা বাৰ্তা প্ৰদৰ্শিত হয়। ITR ফাইলিং সম্পূৰ্ণ কৰিবলৈ ফাইলিঙলৈ উভতি যাওক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 13: ৰিটাৰ্ণ প্ৰিভিউ কৰক বিকল্পত ক্লিক কৰক।

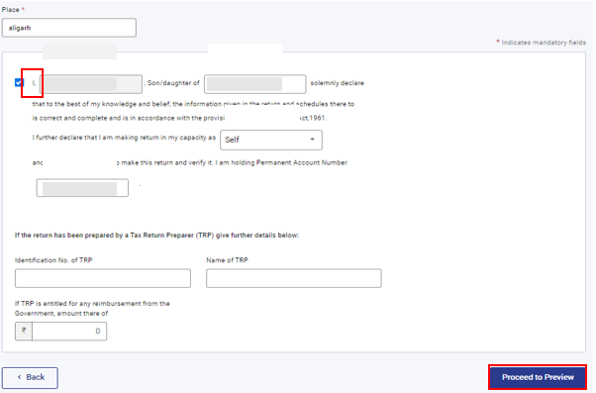

পদক্ষেপ 14: ইয়াৰ আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু দাখিল কৰক পৃষ্ঠাত, ঠাই প্ৰবিষ্ট কৰক, ঘোষণা চেকবক্স বাছনি কৰক আৰু প্ৰিভিউলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপুনি আপোনাৰ ৰিটাৰ্ণ প্ৰস্তুত কৰাৰ ক্ষেত্ৰত কোনো কৰ ৰিটাৰ্ণ প্ৰস্তুতকাৰী বা TRP জড়িত কৰা নাই, তেন্তে আপুনি TRP সম্পৰ্কীয় টেক্সটবক্স এৰি যাব পাৰে।

পদক্ষেপ 15: আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু বৈধকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 16: বৈধকৰণ কৰাৰ পাছত, আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু দাখিল কৰক পৃষ্ঠাত, সত্যাপনকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপোনাক আপোনাৰ ৰিটাৰ্ণত ত্ৰুটিৰ তালিকা দেখুওৱা হয়, তেন্তে ত্ৰুটিবোৰ সংশোধন কৰিবলৈ আপুনি প্ৰপত্ৰলৈ ঘূৰি যাব লাগিব। যদি কোনো ত্ৰুটি নাই, আপুনি সত্যাপনকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰি আপোনাৰ ৰিটাৰ্ণ ই-সত্যাপন কৰিবলৈ আগবাঢ়িব পাৰে।

পদক্ষেপ 17: ইয়াৰ আপোনাৰ সত্যাপনকৰণ সম্পূৰ্ণ কৰক পৃষ্ঠাত, আপোনাৰ পচন্দৰ বিকল্পটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰাটো বাধ্যতামূলক আৰু ই-সত্যাপনকৰণ (পৰামৰ্শনীয় বিকল্প – এতিয়াই ই-সত্যাপন কৰক) হৈছে আপোনাৰ ITR সত্যাপন কৰাৰ আটাইতকৈ সহজ উপায় কিয়নো এইটো দ্ৰুত, কাগজবিহীন আৰু স্বাক্ষৰিত ITR-V-ৰ ভৌতিক প্ৰতিলিপি স্পীড পোষ্টৰ দ্বাৰা CPC-লৈ প্ৰেৰণ কৰাতকৈ অধিক সুৰক্ষিত।

টোকা: যদি আপোনাৰ PAN নিষ্ক্ৰিয় হৈ আছে: আপুনি পপ-আপত এটা সতৰ্ক বাৰ্তা দেখিব যে আধাৰৰ সৈতে লিংক হৈ নথকাৰ বাবে কৰদাতাৰ PAN নিষ্ক্ৰিয় হৈ আছে।

আপুনি এতিয়াই লিংক কৰক বিকল্পত ক্লিক কৰি আধাৰৰ সৈতে PAN লিংক কৰিব পাৰিব অন্যথা অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপুনি পিছত ই-সত্যাপন কৰক বাছনি কৰে, তেন্তে আপুনি নিজৰ ৰিটাৰ্ণ দাখিল কৰিব পাৰিব, অৱশ্যে, আপুনি নিজৰ ITR ফাইলিং কৰাৰ 30 দিনৰ ভিতৰত আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰিব লাগিব।

টোকা: যদি আপুনি পিছত ই-সত্যাপন কৰক বাছনি কৰে, তেন্তে আপুনি নিজৰ ৰিটাৰ্ণ দাখিল কৰিব পাৰিব, অৱশ্যে, আপুনি নিজৰ ITR ফাইলিং কৰাৰ 30 দিনৰ ভিতৰত আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰিব লাগিব।

পদক্ষেপ 18: ইয়াৰ ই-সত্যাপন পৃষ্ঠাত, আপুনি এই ৰিটাৰ্ণ ই-সত্যাপন কৰিব বিচৰা বিকল্পটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা:

- অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰে ইউজাৰ মেনুৱেল চাওক।

- যদি আপুনি ITR-V-ৰ জৰিয়তে সত্যাপন কৰক বাছনি কৰে, তেন্তে আপুনি 30 দিনৰ ভিতৰত স্পীড পোষ্টৰ দ্বাৰা আপোনাৰ ITR-V-ৰ স্বাক্ষৰিত ভৌতিক প্ৰতিলিপি কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ, আয়কৰ বিভাগ, বেংগালুৰু 560500 লৈ প্ৰেৰণ কৰিব লাগিব।

- অনুগ্ৰহ কৰি আপুনি নিজৰ বেংক একাউণ্ট পূৰ্ব-বৈধ কৰা তথা আপোনাৰ আধাৰৰ সৈতে PAN লিংক কৰাটো নিশ্চিত কৰিব যাতে যিকোনো দেয় ৰিফাণ্ড আপোনাৰ বেংক একাউণ্টত জমা হ'ব পাৰে।

- অধিক জানিবলৈ মোৰ বেংক একাউণ্ট ইউজাৰ মেনুৱেল চাওক।

আপুনি আপোনাৰ ৰিটাৰ্ণ ই-সত্যাপন কৰাৰ পিছত, লেনদেন ID আৰু স্বীকৃতি নম্বৰৰ সৈতে এটা সফল বাৰ্তা প্ৰদৰ্শিত হয়। আপুনি ই-ফাইলিং প'ৰ্টেলৰ সৈতে পঞ্জীভুক্ত আপোনাৰ ম'বাইল নম্বৰ আৰু ইমেইল ID-তো এটা নিশ্চিতকৰণ বাৰ্তা প্ৰাপ্ত কৰিব।