1. AY 2025-26-ৰ বাবে ITR-4 ফাইল কৰিবলৈ কোন যোগ্য হয়?

ITR-4 এজন বাসিন্দা ব্যক্তি / HUF/ ফাৰ্ম (LLP-ৰ বাহিৰে)ৰ দ্বাৰা দাখিল কৰিব পাৰি যাৰ:

- FY-ত আয় 50 লাখ টকাতকৈ অধিক নহয়

- ব্যৱসায় আৰু বৃত্তিৰ পৰা আয়, যাক ধাৰা 44AD, 44ADA বা 44AE-ৰ অধীনত আনুমানিক ভিত্তিত গণনা কৰা হয়

- যাৰ ধাৰা 112A-ৰ অধীনত দীৰ্ঘম্যাদী মূলধনী মুনাফা .1.25 লাখ টকাতকৈ অধিক নহয়

- বেতন/পেঞ্চন, এক গৃহ সম্পত্তি, কৃষি আয়ৰ পৰা আয় (5000/-টকালৈকে)

- অন্যান্য উৎস যাৰ ভিতৰত আছে (লটাৰীৰ পৰা জিকা আৰু ৰেচৰ ঘোঁৰাৰ পৰা হোৱা আয়ক বাদ দি):

- সঞ্চয় একাউণ্টৰ পৰা অহা সুত

- জমা (বেংক / ডাকঘৰ / সমবায় সমিতি)ৰ পৰা অহা সুত

- আয়কৰ ৰিফাণ্ডৰ পৰা সুত

- পাৰিবাৰিক পেঞ্চন

- বৰ্ধিত ক্ষতিপূৰণৰ ওপৰত প্ৰাপ্ত সুত

- আন যিকোনো সূতৰ পৰা আয় (যেনে অসুৰক্ষিত ঋণৰ পৰা হোৱা সুত আয়)

2. AY 2025-26-ৰ বাবে ITR-4 ফাইল কৰিবলৈ কোন যোগ্য নহয়?

ITR-4 এনে কোনো ব্যক্তি / HUF / ফাৰ্ম (LLP-ৰ বাহিৰে অন্য)ৰ বাবে দাখিল কৰিব নোৱাৰিব:

- যি এগৰাকী বাসিন্দা কিন্তু সাধাৰণভাৱে বাসিন্দা (RNOR) নহয় বা প্ৰৱাসী ভাৰতীয় হয়

- যাৰ মুঠ আয় 50 লাখ টকাতকৈ অধিক হয়

- যাৰ হ্ৰস্বম্যাদী মূলধনী মুনাফা আছে;

- যাৰ ধাৰা 112A-ৰ অধীনত দীৰ্ঘম্যাদী মূলধনী মুনাফা 1.25 লাখ টকাতকৈ অধিক।

- যাৰ 5,000/-টকাতকৈ অধিক কৃষি আয় আছে

- যি এটা কোম্পানীৰ নিৰ্দেশক হয়

- যাৰ এটাতকৈ অধিক গৃহ সম্পত্তিৰ পৰা আয় আছে;

- নিম্নলিখিত প্ৰকৃতিৰ আয় আছে:

- লটাৰীৰ পৰা লাভ;

- ৰেচৰ ঘোঁৰাৰ মালিকীস্বত্ব আৰু ৰক্ষণাবেক্ষণমূলক কাৰ্যকলাপ;

- ধাৰা 115BBDA বা 115BBE-ৰ অধীনত বিশেষ হাৰত কৰযোগ্য আয়;

- যি পূৰ্বৱৰ্তী বৰ্ষৰ যিকোনো সময়ত যিকোনো তালিকাবিহীন ইকুইটি শ্বেয়াৰ ধাৰণ কৰিছে

- যাৰ এক যোগ্য ষ্টাৰ্ট-আপ হিচাপে নিয়োগকৰ্তাৰ পৰা প্ৰাপ্ত ESOP-ৰ ওপৰত স্থগিত আয়কৰ আছে

- যাক ITR-4-ৰ বাবে যোগ্যতাৰ চৰ্তাৱলীৰ অধীনত সামৰি লোৱা নহয়

3. মই এগৰাকী ব্যৱসায়িক আয় থকা ব্যক্তি, মই ITR-4 ফাইল কৰোঁতে পুৰণি কৰ ব্যৱস্থা বাছনি কৰিব পাৰিমনে?

হয়, আপুনি পুৰণি কৰ ব্যৱস্থা বাছনি কৰিব পাৰে যদি আপোনাৰ ব্যৱসায়িক আয় আছে কিন্তু পুৰণি কৰ ব্যৱস্থা বাছনি কৰিবলৈ আপুনি আয়কৰ অধিনিয়ম, 1961-ৰ ধাৰা 139(1)ৰ অধীনত ITR ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখৰ আগতে প্ৰপত্ৰ 10 IEA ফাইল কৰিব লাগিব।

4. মই এগৰাকী ব্যৱসায়িক আয় থকা ব্যক্তি, মই প্ৰতি বছৰে নতুন কৰ ব্যৱস্থাৰ পৰা পুৰণি কৰ ব্যৱস্থালৈ সলনি কৰিব পাৰিমনে?

ব্যৱসায়িক আয় থকা ব্যক্তিসকলে প্ৰতি বছৰে নতুন আৰু পুৰণি কৰ ব্যৱস্থাৰ মাজত বাছনি কৰিবলৈ যোগ্য নহয়। এবাৰ তেওঁলোকে পুৰণি কৰ ব্যৱস্থাৰ বিকল্প বাছি ল'লে, তেওঁলোকৰ জীৱনকালত নতুন কৰ ব্যৱস্থালৈ ঘূৰি যোৱাৰ বিকল্প মাত্ৰ এবাৰহে থাকে। এবাৰ ব্যৱস্থা বাছনি কৰাৰ পিছত, তেওঁলোকে পুনৰ পুৰণি কৰ ব্যৱস্থা বাছনি কৰিব নোৱাৰে।

মূলতঃ, ব্যৱসায়িক আয় থকা ব্যক্তিসকলে প্ৰপত্ৰ 10-IEA দুবাৰ পূৰণ কৰিবলগীয়া হ'ব পাৰে, প্ৰথমবাৰ পুৰণি কৰ ব্যৱস্থাৰ ব্যৱহাৰ কৰিবলৈ আৰু দ্বিতীয়বাৰ নতুন কৰ ব্যৱস্থালৈ ঘূৰি যাবলৈ।

5. পুৰণি কৰ ব্যৱস্থা বাছনি/প্ৰত্যাহাৰ কৰাৰ বাবে প্ৰপত্ৰ 10 IEA দাখিল কৰাৰ নিৰ্ধাৰিত তাৰিখ কি হয়?

আয়কৰ আইন অনুসৰি ব্যৱসায়িক আয় থকা ব্যক্তিয়ে ITR ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখৰ পূৰ্বে 10-IEA প্ৰপত্ৰ দাখিল কৰিব লাগিব।

6. ITR-1 ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত সকলো কৰ্তন দাবী কৰিব পৰা যাবনে?

হয়, কৰদাতাই নিৰ্ধাৰিত তাৰিখৰ ভিতৰত প্ৰপত্ৰ 10-IEA দাখিল কৰাৰ পিছত নিম্নোক্ত প্ৰশ্নত 'হয়, নিৰ্ধাৰিত তাৰিখৰ সৈতে' নিৰ্বাচন কৰি ডিফল্ট নতুন কৰ ব্যৱস্থাৰ বিকল্পটো পুৰণি কৰ ব্যৱস্থালৈ সলনি কৰাৰ পিছত আৰু ব্যক্তিগত তথ্যৰ অধীনত প্ৰপত্ৰ 10IEA-ৰ ফাইল কৰাৰ তাৰিখ আৰু স্বীকৃতি সংখ্যা প্রস্তুত কৰাৰ পিছত ৰিটাৰ্ণত সকলো কৰ্তন দাবী কৰিবলৈ উপলব্ধ হʼব:

7. ITR-4 ফাইল কৰিবলৈ মোক কি কি নথিপত্ৰৰ প্ৰয়োজন? ITR ফাইল কৰিবলৈ PAN-ৰ সৈতে আধাৰ কাৰ্ড লিংক কৰাটো প্ৰয়োজনীয় নেকি?

আপুনি ITR-4 ফাইল কৰিবলৈ তলৰ দস্তাবেজসমূহ সাজু ৰাখিব লাগিব (প্ৰযোজ্য অনুসৰি):

- প্ৰপত্ৰ 16

- প্ৰপত্ৰ 26AS আৰু AIS

- প্ৰপত্ৰ 16A

- বেংকৰ বিবৃতি

- গৃহ ঋণৰ সুতৰ প্ৰমাণপত্ৰ

- প্ৰদান কৰা দানৰ ৰচিদ

- ভাড়া চুক্তি

- ভাড়াৰ ৰচিদ

- বিনিয়োগৰ প্ৰিমিয়াম পৰিশোধৰ ৰচিদ - LIC, ULIP ইত্যাদি।

আধাৰ আৰু PAN লিংক কৰাটো গুৰুত্বপূৰ্ণ। অৱশ্যে, যদি আপোনাৰ PAN আৰু আধাৰ কাৰ্ড সংযুক্ত নহয়, তেতিয়াও আপুনি আপোনাৰ ITR ফাইল কৰিব পাৰিব, কিন্তু আপুনি পʼৰ্টেলত সীমিত প্ৰৱেশাধিকাৰ পাব। সেয়েহে, PAN-ৰ সৈতে আধাৰ লিংক কৰাটো বাঞ্ছনীয়।

8. ITR-4 ফাইল কৰা ব্যৱহাৰকাৰীসকলৰ বাবে আনুমানিক কৰ আঁচনি কি?

আয়কৰ অধিনিয়ম (1961)ৰ ধাৰা 44A অনুসৰি, ব্যৱসায় বা বৃত্তিত নিয়োজিত ব্যক্তি এগৰাকীয়ে নিৰ্দিষ্ট চৰ্ত অনুসৰি কিছুমান পৰিস্থিতিত নিয়মীয়া একাউণ্টৰ হিচাপ বহী ৰাখিব লাগে। ক্ষুদ্ৰ কৰদাতাসকলক এনে অনুপালনৰ বোজাৰ পৰা সকাহ দিবলৈ, আয়কৰ অধিনিয়মে ধাৰা 44AD, 44ADA আৰু 44AE-ৰ অধীনত আনুমানিক কৰাৰোপণ আঁচনি প্ৰস্তুত কৰিছে। আনুমানিক কৰাৰোপণ আঁচনি গ্ৰহণ কৰা এজন ব্যক্তিয়ে নিৰ্ধাৰিত হাৰত আয় ঘোষণা কৰিব পাৰে। এই অধিনিয়মত তলত দিয়া ধৰণে আনুমানিক কৰাৰোপন আঁচনি (ITR-4 ব্যৱহাৰকাৰীৰ বাবে) নিৰ্ধাৰণ কৰিছে:-

- ধাৰা 44A: কিছুমান চৰ্ত সাপেক্ষে নিৰ্দিষ্ট কিছুমান ব্যৱসায়ত জড়িত কৰদাতাৰ (বাসিন্দা ব্যক্তি, বাসিন্দা HUF নাইবা অংশীদাৰী ফাৰ্ম (LLP-ৰ বাহিৰে) ক্ষেত্ৰত আয়ৰ হিচাপ আনুমানিক ভিত্তিত কৰা হয়।

- ধাৰা 44ADA: কৰদাতা ভাৰতৰ বাসিন্দা হʼলে আৰু তেখেত ধাৰা 44AA(1)ত উল্লেখিত বৃত্তিত নিয়োজিত হʼলে আনুমানিক ভিত্তিত বৃত্তিমূলক আয় গণনা কৰা হয়।

- ধাৰা 44AE: পূৰ্বৱৰ্তী বৰ্ষৰ যিকোনো সময়ত দহখনতকৈ অধিক মালবাহী বাহনৰ মালিক, যি মালবাহী বাহন চলোৱা, লীজ বা ভাড়াত লোৱা ব্যৱসায়ত জড়িত, তেনে কৰদাতাৰ (ব্যক্তি, HUF, ফাৰ্ম (LLP-ৰ বাহিৰে) নাইবা বাসিন্দা বা প্ৰৱাসী হোৱা যিকোনো ব্যক্তি) ক্ষেত্ৰত আয়ৰ গণনা অনুমান ভিত্তিত কৰা হয়।

9. ধাৰা 44AD আৰু ধাৰা 44ADA-ৰ অধীনত আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰাৰ সীমা কিমান?

ধাৰা 44AD-ৰ অধীনত টাৰ্নঅ'ভাৰৰ সৰ্বাধিক সীমা হৈছে 3 কোটি টকা (যদিহে নগদ ধন আৰু অন্য যিকোনো ধৰণেৰে পূৰ্বৱৰ্তী বৰ্ষত লাভ কৰা মুঠ পৰিমাণ বা সংগ্ৰহ, পূৰ্বৱৰ্তী বৰ্ষৰ প্ৰাপ্ত মুঠ প্ৰাপ্তিৰ 5%-তকৈ অতিক্ৰম নকৰে) আৰু অন্যথা সৰ্বাধিক সীমা 2 কোটি টকা।

ধাৰা 44ADA-ৰ অধীনত সৰ্বাধিক সীমা হৈছে 75 লাখ টকা (যদিহে নগদ ধন আৰু অন্য যিকোনো ধৰণেৰে পূৰ্বৱৰ্তী বৰ্ষত লাভ কৰা মুঠ পৰিমাণ বা সংগ্ৰহ, পূৰ্বৱৰ্তী বৰ্ষৰ প্ৰাপ্ত মুঠ প্ৰাপ্তিৰ 5%-তকৈ অতিক্ৰম নকৰে) আৰু অন্যথা সৰ্বাধিক সীমা 50 লাখ টকা।

10. ধাৰা 44AD-ৰ আনুমানিক কৰাৰোপণ আঁচনিৰ বাবে কোনসকল যোগ্য নহয়?

ধাৰা 44AD-ৰ আঁচনিখন নিম্নলিখিত ব্যৱসায়ৰ বাহিৰে যিকোনো ব্যৱসায়ত নিয়োজিত ক্ষুদ্ৰ কৰদাতাসকলক ৰেহাই দিয়াৰ বাবে প্ৰস্তুত কৰা হৈছে:

- ধাৰা 44AE-ত উল্লেখ কৰা সামগ্ৰী কঢ়িওৱা বহন চলোৱা, ভাড়া বা লীজত দিয়া ব্যৱসায়

- যিকোনো এজেঞ্চী ব্যৱসায় চলাই থকা ব্যক্তি

- কমিছন বা দালালিৰ ৰূপত আয় উপাৰ্জন কৰা ব্যক্তি (যেনে বীমা এজেণ্ট)

- যিকোনো ব্যৱসায়, যাৰ মুঠ টাৰ্ণঅভাৰ বা মুঠ প্ৰাপ্তি 2 কোটি টকা অতিক্ৰম কৰে

- যিকোনো ব্যৱসায় যাৰ মুঠ টাৰ্ণঅভাৰ বা মুঠ প্ৰাপ্তি ₹ 3 কোটি ( ₹ 3 কোটি প্ৰযোজ্য য'ত নগদ ধন আৰু অন্য যিকোনো ধৰণেৰে পূৰ্বৱৰ্তী বৰ্ষত লাভ কৰা মুঠ পৰিমাণ বা সংগ্ৰহ, পূৰ্বৱৰ্তী বৰ্ষৰ প্ৰাপ্ত মুঠ প্ৰাপ্তিৰ 5%-তকৈ অতিক্ৰম নকৰে)

- ওপৰোক্তৰ বাহিৰেও, যি ব্যক্তিয়ে ধাৰা 44AA(1)ত নিৰ্ধাৰিত ধৰণে হিচাপ বহী বজাই ৰাখিব লাগে, তেওঁ ধাৰা 44AD-ৰ অধীনত আনুমানিক কৰাৰোপণ আঁচনিৰ বাবে যোগ্য নহয়।

11. বছৰটোত মোৰ ব্যৱসায়ৰ পৰা মুঠ প্ৰাপ্তি 3 কোটি টকাতকৈ অধিক। মই 44AD-ৰ আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰিব পাৰোঁনে?

নোৱাৰে। আপুনি ধাৰা 44AD-ৰ আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰিব পাৰিব, যদিহে আপোনাৰ ব্যৱসায়ৰ পৰা মুঠ টাৰ্ণঅʼভাৰ বা মুঠ প্ৰাপ্তি নিৰ্ধাৰিত সীমা (অৰ্থাৎ 3 কোটি টকা) অতিক্ৰম নকৰে।

12. কোনসকল ব্যক্তিয়ে ধাৰা 44ADA-ৰ আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰিব পাৰে?

ধাৰা 44ADA-ৰ আনুমানিক কৰাৰোপণ আঁচনি সেই ব্যক্তি বা অংশীদাৰী ফাৰ্মে (LLP-ৰ বাহিৰে) আৰু নিৰ্দিষ্ট বৃত্তিধাৰী ভাৰতীয় বাসিন্দাই বাছনি কৰিব পাৰে যাৰ মুঠ প্ৰাপ্তি এটা FY-ত 50 লাখতকৈ অধিক নহয়।

যদিহে পূৰ্বৰ বৰ্ষত নগদ ধন হিচাপে প্ৰাপ্ত পৰিমাণ বা সামগ্ৰিক পৰিমাণ পূৰ্বৰ বৰ্ষত প্ৰাপ্ত মুঠ প্ৰাপ্তিৰ 5%-তকৈ অধিক নহয়, তেন্তে সীমা এটা বিত্তীয় বৰ্ষত 75 লাখ টকালৈকে হয়।

নিম্নলিখিত বৃত্তিবোৰ হৈছে নিৰ্দিষ্ট বৃত্তি:

- আইনী

- চিকিৎসা সম্বন্ধীয়

- অভিযান্ত্ৰিক বা স্থাপত্য

- হিচাপৰক্ষণ

- প্রযুক্তিগত পৰামৰ্শ

- আভ্যন্তৰীণ সজ্জা

- CBDT-ৰ দ্বাৰা সূচিত কৰা আন যিকোনো বৃত্তি

13. মই ধাৰা 44AD বা 44ADA-ৰ আনুমানিক আয় আঁচনি বাছনি কৰিছোঁ। মই মুঠ প্ৰাপ্তিৰ সংশ্লিষ্ট শাখাৰ অধীনত প্ৰযোজ্য হাৰত লাভ ঘোষণা কৰাৰ পিছত ব্যয়ৰ অধিক কৰ্তনৰ দাবী কৰিব পাৰিমনে?

নোৱাৰে, আনুমানিক কৰ আঁচনি বাছনি কৰা এজন ব্যক্তিয়ে ব্যয়ৰ সকলো কৰ্তন দাবী কৰিছে বুলি গণ্য কৰা হয়। নিৰ্দিষ্ট হাৰত লাভ ঘোষণা কৰাৰ পিছত কৰ্তনৰ যিকোনো দাবী অনুমোদিত কৰা নহয়। অৱশ্যে, আপুনি অধ্যায় VI-A-ৰ অধীনত কৰ্তন দাবী কৰিব পাৰে।

14. মই ধাৰা 44ADA-ৰ আনুমানিক আয় আঁচনি বাছনি কৰিছোঁ। ধাৰা 44 ADA-ত অন্তৰ্ভুক্ত বৃত্তিৰ পৰা আয়ৰ ক্ষেত্ৰত মই অগ্ৰিম কৰ পৰিশোধ কৰিব লাগিব নেকি?

হয়। ধাৰা 44ADA-ৰ অধীনত আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰা যিকোনো ব্যক্তিয়ে আগৰ বছৰৰ 15 মাৰ্চত বা তাৰ আগতে 100% অগ্ৰিম কৰ পৰিশোধ কৰিবলৈ দায়বদ্ধ। যদি আপুনি পূৰ্বৱৰ্তী বৰ্ষৰ 15 মাৰ্চৰ ভিতৰত অগ্ৰিম কৰ পৰিশোধ কৰাত ব্যৰ্থ হৈছে, তেন্তে আপুনি ধাৰা 234B আৰু ধাৰা 234C অনুসৰি সুত পৰিশোধ কৰিবলৈ দায়বদ্ধ হ'ব। 31 মাৰ্চ বা তাৰ আগতে অগ্ৰিম কৰ হিচাপে পৰিশোধ কৰা যিকোনো পৰিমাণ সেই দিনা সমাপ্ত হোৱা বিত্তীয় বৰ্ষত পৰিশোধিত অগ্ৰিম কৰ হিচাপে গণ্য কৰা হ'ব।

15. মই ধাৰা 44ADA-ৰ আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰিছোঁ। মই ধাৰা 44AA অনুসৰি একাউণ্ট বুক ৰক্ষণাবেক্ষণ কৰাৰ প্ৰয়োজন আছে নেকি?

যদি আপুনি ধাৰা 44AA (1)ত উল্লেখ কৰা অনুসৰি এক নিৰ্দিষ্ট বৃত্তিত নিয়োজিত হৈ আছে আৰু ধাৰা 44ADA-ৰ আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰিছে (মুঠ প্ৰাপ্তিৰ @50% আয়ৰ ঘোষণা), তেন্তে আপুনি নিৰ্দিষ্ট বৃত্তিৰ ক্ষেত্ৰত হিচাপ বহী বজাই ৰখাৰ প্ৰয়োজন নাই (অৰ্থাৎ ধাৰা 44AA-ৰ বিধান প্ৰযোজ্য নহ'ব)।

16. মই ধাৰা 44AE-ৰ আনুমানিক কৰাৰোপণ আঁচনি বাছনি কৰিছোঁ। ধাৰা 44AE-ত অন্তৰ্ভুক্ত ব্যৱসায়ৰ পৰা আয়ৰ ক্ষেত্ৰত মই অগ্ৰিম কৰ পৰিশোধ কৰিব লাগিব নেকি?

হয়, আপুনি অগ্ৰিম কৰ পৰিশোধ কৰিবলৈ দায়বদ্ধ হ'ব। যদি আপুনি ধাৰা 44AE-ৰ অনুমিত কৰ ব্যৱস্থা গ্ৰহণ কৰিছে, তেন্তে অগ্রিম কৰ পৰিশোধৰ ক্ষেত্ৰত কোনো ৰেহাই দিয়া নহয়।

17. আংশিকভাৱে স্ব-অধিকৃত আৰু আংশিকভাৱে অন্য কাৰ্যত ব্যৱহাৰ হোৱা গৃহ সম্পত্তিৰ পৰা হোৱা আয় মই কেনেদৰে গণনা কৰিম?

এটা গৃহ সম্পত্তিত দুই বা ততোধিক স্বতন্ত্ৰ গোট থাকিব পাৰে, যাৰ এটা স্ব-অধিকৃত আৰু বাকীখিনি আন যিকোনো উদ্দেশ্যৰ বাবে ব্যৱহাৰ কৰা হয় (অৰ্থাৎ ভাড়ালৈ দিয়া বা নিজৰ ব্যৱসায়ৰ বাবে ব্যৱহাৰ কৰা হয়)। এনে সম্পত্তিৰ পৰা আয় নিম্নলিখিত ধৰণে গণনা কৰা হ'ব:

- আপোনাৰ বাসস্থানৰ বাবে আপুনি গোটেই বছৰ ধৰি দখল কৰি থকা অংশ / এককক স্বতন্ত্ৰ সম্পত্তি হিচাপে গণ্য কৰা হ'ব আৰু স্ব-অধিকৃত সম্পত্তিৰ ক্ষেত্ৰত ITR-4 ইউজাৰ মেনুৱেলত বৰ্ণনা কৰা ধৰণে এনে অংশ / এককৰ পৰা হোৱা আয় গণনা কৰা হ'ব।

- ভাড়ালৈ দিয়া অংশ / এককক স্বতন্ত্ৰ সম্পত্তি হিচাপে গণ্য কৰা হʼব আৰু এনে এৰি দিয়া সম্পত্তিৰ ক্ষেত্ৰত ITR-4 ব্যৱহাৰকাৰী মেনুৱেলত বৰ্ণনা কৰা ধৰণে এনে অংশ / এককৰ পৰা হোৱা আয় গণনা কৰা হʼব।

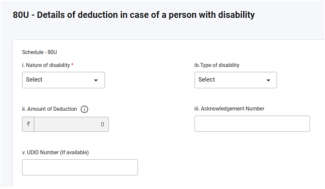

18. যদি মই 80 DD আৰু 80 U ধাৰাৰ অধীনত কৰ্তন দাবী কৰোঁ, তেন্তে মই কোনো প্ৰপত্ৰ ফাইল কৰিব লাগিব নেকি?

AY 2024-25-ৰ পৰা 80 DD আৰু 80 U ধাৰাৰ অধীনত কৰ্তন সম্পৰ্কে নতুন অনুসূচী যোগ কৰা হৈছে। যদি আপুনি 80 DD আৰু 80 U ধাৰাৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে তেন্তে আপুনি আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ আগতে প্ৰপত্ৰ 10 IA বাধ্যতামূলকভাৱে ফাইল কৰিব লাগিব আৰু আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত প্ৰপত্ৰ 10 IA-ৰ বিৱৰণ (প্ৰপত্ৰ ফাইল কৰাৰ তাৰিখ আৰু স্বীকৃতি নং) অনুসূচী 80 DD আৰু 80 U-ত প্ৰবিষ্ট কৰিব লাগিব।

19. পৰৱৰ্তী সময়ত আদায় কৰা হোৱা অনাদায়ী ভাড়াৰ বাবে কৰ ব্যৱস্থা কি?

যিকোনো পৰৱৰ্তী সময়ত অপ্ৰাপ্ত ভাড়া পুনৰুদ্ধাৰ কৰাটো গৃহ সম্পত্তিৰ পৰা আয় শীৰ্ষৰ অধীনত আপোনাৰ আয় বুলি গণ্য কৰা হ'ব য'ত এনে ভাড়া প্ৰাপ্ত কৰা হয় (সেই বছৰত আপুনি সেই সম্পত্তিৰ গৰাকী হওক বা নহওক)। অনাদায়ী ভাড়াৰ 30%-ৰ সম পৰিমাণ কৰ্তন কৰাৰ পিছত এই ভাড়াৰ ওপৰত কৰ আৰোপ কৰা হ'ব।

20. মোৰ নিয়োগকৰ্তাৰ PAN-ক TAN-ৰ ঠাইত উদ্ধৃত কৰিব পাৰিনে?

নোৱাৰে। টেক্সটবক্সত কেতিয়াও PAN উদ্ধৃত কৰিব নালাগে য'ত TAN উদ্ধৃত কৰিব লাগিব, কিয়নো যিবোৰ উদ্দেশ্যৰ বাবে PAN আৰু TAN আৱণ্টন কৰা হৈছে সেইবোৰ পৃথক হয়। TAN হৈছে এক অনন্য চিনাক্তকৰণ নম্বৰ যিটো উৎসত কৰ কৰ্তন বা সংগ্ৰহ কৰা পক্ষবোৰক আৱণ্টন কৰা হয়। PAN হৈছে ব্যক্তি এজনৰ দ্বাৰা কৰা লেনদেন যেনে কৰ পৰিশোধ, TDS / TCS ক্ৰেডিট, আয়ৰ ৰিটাৰ্ণ, সম্পদৰ ৰিটাৰ্ণ, আয়কৰ বিভাগৰ সৈতে বিনিময় বা ITD-ৰ দ্বাৰা বিনিময়, ব্যক্তি এজনে কৰা বিনিয়োগ, ব্যক্তি এজনে লোৱা ঋণ আদি সংযুক্ত ৰাখিবলৈ জাৰী কৰা এক অনন্য চিনাক্তকৰণ নম্বৰ।

21. AY 2025-26 (FY 2024-25)ৰ বাবে ITR-4 ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখ কিমান?

AY 2025-26 (FY 2024-25)-ৰ বাবে ITR-4 ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখ হৈছে 15 ছেপ্টেম্বৰ 2025।

22. নতুন কৰ ব্যৱস্থা আৰু পুৰণি কৰ ব্যৱস্থা অনুসৰি ধাৰা 87 A-ৰ অধীনত ৰেহাই কি হয়?

বৰ্তমানে, ধাৰা 87A-য়ে ব্যক্তিসকলক পুৰণি কৰ ব্যৱস্থাৰ অধীনত 12,500 টকা আৰু নতুন কৰ ব্যৱস্থাৰ অধীনত 25,000 টকাৰ ৰেহাই দাবী কৰিবলৈ অনুমতি দিয়ে।

23. মই এতিয়া যোৱা 4টা মূল্যায়ন বৰ্ষৰ বাবে ITR ফাইল কৰিব পাৰিম নেকি?

হয়, যদি আপোনাৰ আগৰ চাৰি বছৰৰ ITR ফাইল কৰা বাদ পৰিছে, তেন্তে আপুনি ITR-U ফাইল কৰিব পাৰে। চলিত বৰ্ষৰ বাবে আপুনি আপোনাৰ সচৰাচৰ ITR ফাইল কৰিব পাৰে।

24. যদি মই 139(1) ধাৰাৰ অধীনত নিৰ্ধাৰিত তাৰিখৰ পাছত আয়কৰ ৰিটাৰ্ণ ফাইল কৰোঁ তেন্তে কি হ'ব?

যদি আপুনি 139(1) ধাৰাৰ অধীনত নিৰ্ধাৰিত তাৰিখৰ ভিতৰত ITR ফাইল কৰিব নোৱাৰিলে, তথাপি আপুনি নিজৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰিব পাৰিব, কিন্তু আপুনি পলমকৈ ফাইল কৰাৰ বাবে 5000 টকালৈকে মাচুল পৰিশোধ কৰিবলগীয়া হ'ব পাৰে। ইয়াৰ উপৰিও ,আপুনি কৰ দায়বদ্ধতাৰ ওপৰত সুত (যদি আছে) দিব লাগিব।

25. যদি মই ধাৰা 80 C-ৰ অধীনত কৰ্তন দাবী কৰোঁ তেন্তে মই অতিৰিক্ত তথ্য দিব লাগিব নেকি?

AY 2025-26-ৰ পৰা ধাৰা 80 C-ৰ অধীনত আপুনি কৰ্তনৰ সম্পৰ্কে অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 C-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- কৰ্তনৰ বাবে যোগ্য পৰিমাণ

- নীতি নং বা নথিপত্ৰ চিনাক্তকৰণ নং

26. যদি মই ধাৰা 80 CCD (1) বা 80CCD(1B)-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব নেকি?

AY 2025-26-ৰ পৰা আপুনি ধাৰা 80 CCD (1)ৰ অধীনত কৰ্তন সম্পৰ্কে অতিৰিক্ত অথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 CCD (1)ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- বিনিয়োগৰ পৰিমাণ

- কৰদাতাৰ PRAN।

27. যদি মই 80 DD বা 80U-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই ITR প্ৰপত্ৰত কি কি অতিৰিক্ত তথ্য দিব লাগিব?

AY 2025-26-ৰ পৰা আপুনি ধাৰা 80 DD বা ধাৰা 80U-ৰ অধীনত কৰ্তন সম্পৰ্কে অতিৰিক্ত অথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 DD বা 80U-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- অক্ষমতাৰ প্ৰকৃতি

- অক্ষমতাৰ প্ৰকাৰ

- কৰ্তনৰ পৰিমাণ

- নিৰ্ভৰশীল ব্যক্তিৰ PAN

- নিৰ্ভৰশীল ব্যক্তিৰ আধাৰ

- ফাইল কৰা প্ৰপত্ৰ 10 IA-ৰ স্ৱীকৃতি নম্বৰ

28. যদি মই ধাৰা 80 D-ৰ অধীনত কৰ্তন দাবী কৰোঁ তেন্তে মই অতিৰিক্ত তথ্য দিব লাগিব নেকি?

AY 2025-26-ৰ পৰা ধাৰা 80 D-ৰ অধীনত আপুনি কৰ্তনৰ সম্পৰ্কে অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি ধাৰা 80 D-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- বীমা কোম্পানী (বীমা কোম্পানী)ৰ নাম

- নীতি নম্বৰ

- স্বাস্থ্য বীমাৰ পৰিমাণ

29. যদি মই ধাৰা 80 E, 80 EE, 80 EEA আৰু 80 EEB-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই অতিৰিক্ত তথ্য দিব লাগিব নেকি?

AY 2025-26-ৰ পৰা ধাৰা 80 E, 80 EE, 80 EEA আৰু 80 EEB-ৰ অধীনত আপুনি কৰ্তনৰ সম্পৰ্কে অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব। যদি আপুনি এই ধাৰাসমূহৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে, তেন্তে আপুনি তলৰ বিৱৰণসমূহ প্ৰদান কৰিব লাগিব:

- কাৰ পৰা ঋণ লোৱা হৈছে

- প্ৰতিষ্ঠান বা বেংকৰ নাম

- ঋণ একাউণ্ট নম্বৰ

- ঋণ অনুমোদন হোৱা তাৰিখ

- ঋণৰ মুঠ ধনৰাশি

- এই তাৰিখ পৰ্যন্ত বাকী থকা ঋণ

- সুতৰ পৰিমাণ

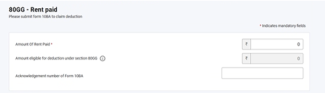

30. যদি মই ধাৰা 80 GG-ৰ অধীনত কৰ্তন দাবী কৰো, তেন্তে মই কোনো প্ৰপত্ৰ ফাইল কৰিব লাগিব নেকি?

AY 2025-26-ৰ পৰা, যদি আপুনি ধাৰা 80GG-ৰ অধীনত কৰ্তন দাবী কৰিব বিচাৰে তেন্তে আপুনি আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ আগতে বাধ্যতামূলকভাৱে প্ৰপত্ৰ 10 BA ফাইল কৰিব লাগিব আৰু আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত প্ৰপত্ৰ 10 BA-ৰ বিৱৰণসমূহ (স্বীকৃতি নং) অনুসূচী 80 GG-ত প্ৰবিষ্ট কৰিব লাগিব।

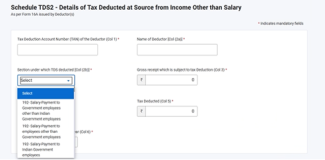

31. AY 2025-26-ৰ বাবে ITR 4-ৰ TDS অনুসূচীত কোনো সাল-সলনি হৈছে নেকি?

AY 2025-26-ৰ পৰা যদি আপুনি TDS দাবী কৰিব বিচাৰে, তেন্তে আপুনি বাধ্যতামূলকভাৱে সেই শাখা বাছনি কৰিব লাগিব যাৰ অধীনত TDS কৰ্তন কৰা হয়।

শব্দাৱলী

|

হ্ৰস্বনাম/সংক্ষিপ্ত ৰূপ |

বিৱৰণ/সম্পূৰ্ণ ৰূপ |

|

a/c |

একাউণ্ট |

|

b/f |

আগুৱাই লৈ অনা |

|

AY |

মূল্যায়ন বৰ্ষ |

|

AOP |

ব্যক্তিৰ সংঘ |

|

AJP |

কৃত্ৰিম ন্যায়িক ব্যক্তি |

|

BOI |

ব্যক্তিৰ নিকায় |

|

CIN |

চালান চিনাক্তকৰণ নম্বৰ |

|

CPC |

কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ |

|

প্ৰপত্ৰ 26AS |

আয়কৰ অধিনিয়ম, 1961-ৰ ধাৰা 285BB-ৰ অধীনত বাৰ্ষিক তথ্যৰ বিবৃতি |

|

ITR |

আয়কৰ ৰিটাৰ্ণ |

|

u/s |

ধাৰাৰ অধীনত |

|

DIN |

নথিপত্ৰ চিনাক্তকৰণ নম্বৰ |

|

ECS |

ইলেক্ট্ৰনিক ক্লিয়াৰিং চিষ্টেম |

|

FY |

বিত্তীয় বৰ্ষ |

|

GTI |

সৰ্বমুঠ আয় |

|

ITBA |

আয়কৰ ব্যৱসায়িক এপ্লিকেচন |

|

XML |

এক্সটেন্সিবল মাৰ্কআপ লেংগুৱেজ |

|

HUF |

হিন্দু অবিভক্ত পৰিয়াল |

|

ERI |

ই-ৰিটাৰ্ণ মধ্যস্থতাকাৰী |

|

OLTAS |

অনলাইন কৰ লেখা প্ৰণালী |

|

PAN |

স্থায়ী একাউণ্ট নম্বৰ |

|

JSON |

জাভাস্ক্রিপ্ট অবজেক্ট নʼটেচন |

|

TDS |

উৎসত কৰ কৰ্তন |

|

TIN |

কৰ তথ্য নেটৱৰ্ক |

|

NSDL |

নেচনেল ছিকিউৰিটীজ ডিপ’জিট’ৰী লিমিটেড |

|

RNOR |

বাসিন্দা কিন্তু সাধাৰণভাৱে বাসিন্দা নহয় |

|

MT |

মেট্ৰিক টন |

|

TCS |

উৎসত সংগ্ৰহ কৰা কৰ |