1. অৱলোকন

পঞ্জীভুক্ত ব্যৱহাৰকাৰীসকলৰ বাবে ই-ফাইলিং পʼৰ্টেলত আৰু অফলাইন উপযোগিতাৰ জৰিয়তে ITR-4-ৰ পূৰ্ব-পূৰণ আৰু ফাইলিং সেৱা উপলব্ধ। এই সেৱাই ব্যক্তিগত কৰদাতা, HUF আৰু প্ৰতিষ্ঠানক (LLP-ৰ বাহিৰে) ই-ফাইলিং পʼৰ্টেলৰ জৰিয়তে অনলাইনযোগে ITR-4 ফাইল কৰাত সক্ষম কৰে।

এই ইউজাৰ মেনুৱেলত অনলাইন মোডৰ জৰিয়তে ITR-4 ফাইল কৰাৰ প্ৰক্ৰিয়াটো সামৰি লোৱা হৈছে।

2. এই সেৱা লাভ কৰাৰ বাবে পূৰ্ব আৱশ্যকতাসমূহ

| সাধাৰণ |

|

| অন্যান্য |

অনুগ্ৰহ কৰি মন কৰিব: যদি আপোনাৰ PAN আপোনাৰ আধাৰৰ সৈতে লিংক হৈ থকা নাই, তেন্তে আপোনাৰ PAN অকাৰ্যকৰী কৰা হৈছে। তেনে ক্ষেত্ৰত আপুনি এটা টিকাৰ বাৰ্তা পাব "আধাৰৰ সৈতে লিংক নোহোৱাৰ বাবে আপোনাৰ PAN অকাৰ্যকৰী কৰা হৈছে। কিছুমান প্ৰৱেশ সীমিত হ'ব পাৰে। আপুনি 234H ধাৰাৰ অধীনত পৰিশোধ কৰাৰ পাছত আপোনাৰ PAN লিংক কৰিব আৰু কাৰ্যকৰী কৰিব পাৰিব।”

|

3. প্ৰপত্ৰৰ বিষয়ে

3.1 উদ্দেশ্য

আয়কৰ ৰিটাৰ্ণ হৈছে সেই প্ৰপত্ৰ য'ত কৰদাতাই প্ৰত্যেক বছৰে আয়কৰ বিভাগক আয় আৰু ইয়াৰ ওপৰত কৰ সম্পৰ্কে তথ্য ফাইল কৰে। প্ৰপত্ৰ ITR-4 আৱাসী ব্যক্তি, HUF আৰু ফাৰ্মসমূহে (LLP-ৰ বাহিৰে) ব্যৱহাৰ কৰিব পাৰে যিয়ে পুৰণি বা নতুন কৰ ব্যৱস্থাত তেওঁলোকৰ কৰ ৰিটাৰ্ণ ফাইলিং বাবে তলৰ 3.2 অনুসৰি চৰ্তসমূহ পূৰণ কৰিছে।

3.1 কোন ব্যক্তিয়ে ইয়াৰ ব্যৱহাৰ কৰিব পাৰে?

ITR-4 এজন আৱাসী ব্যক্তি /HUF/ অংশীদাৰিত্ব ফাৰ্মে ফাইল কৰিব পাৰে যিয়ে তলত দিয়া চৰ্তসমূহ পূৰণ কৰে:

- ব্যৱসায় বা বৃত্তিৰ পৰা আয়

- ধাৰা 44AD বা 44AE-ৰ অধীনত গণনা কৰা ব্যৱসায়িক আয়ৰ পৰা আয়

- ধাৰা 44ADA-ৰ অধীনত গণনা কৰা বৃত্তিৰ পৰা আয়

- ধাৰা 112 A-ৰ অধীনত 1.25 লাখ টকালৈকে দীৰ্ঘম্যাদী মূলধনী মুনাফা (কোনো আগুৱাই লৈ অনা বা আগলৈ লৈ যোৱা মূলধনী লোকচান নথকা)

- এটাতকৈ অধিক গৃহ সম্পত্তিৰ পৰা আয় থাকিব নালাগিব

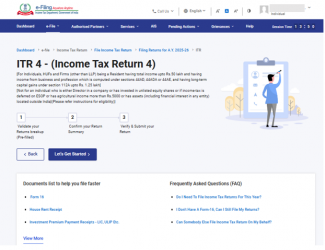

4. প্ৰপত্ৰৰ এক আভাস

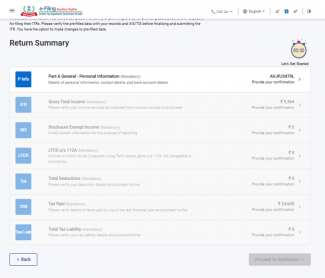

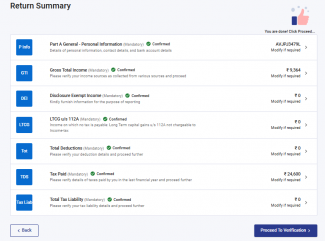

ITR-4-ত ছটা শাখা আছে যিবোৰ আপুনি অনলাইনত প্ৰপত্ৰখন দাখিল কৰাৰ আগতে পূৰণ কৰিব লাগিব আৰু এটা প্রিভিউ পেজত আপুনি পূৰণ কৰা বিৱৰণবোৰ প্ৰমাণিত কৰিব পাৰে। শাখাবোৰ নিম্নলিখিত ধৰণৰ:

- ব্যক্তিগত তথ্য

- সৰ্বমুঠ আয়

- প্ৰকাশ আৰু ৰেহাইমূলক আয়

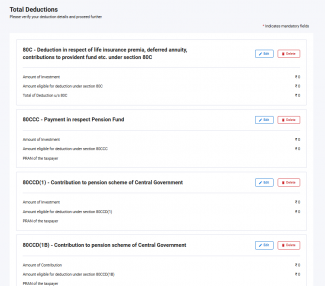

- মুঠ কৰ্তন

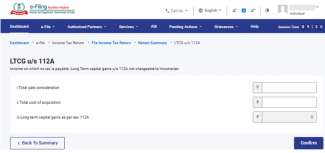

- ধাৰা 112 A-ৰ অধীনত দীৰ্ঘম্যাদী মূলধনী মুনাফা

- পৰিশোধ কৰা কৰ

- মুঠ কৰ দায়বদ্ধতা

ITR-4-ৰ বিভিন্ন শাখাৰ চমু অৱলোকন ইয়াত দিয়া হৈছে:

4.1 ব্যক্তিগত তথ্য

ব্যক্তিগত তথ্য শাখাত, আপোনাৰ ই-ফাইলিং প্ৰʼফাইলৰ পৰা স্বয়ংক্ৰিয়ভাৱে-পূৰ্ণ হোৱা তথ্য সত্যাপন কৰিব লাগিব। আপুনি আপোনাৰ কিছুমান ব্যক্তিগত তথ্য প্ৰপত্ৰত প্ৰত্যক্ষৰূপত সম্পাদনা কৰিবলৈ সক্ষম নহ'ব। অৱশ্যে, আপুনি আপোনাৰ ই-ফাইলিং প্ৰ'ফাইললৈ গৈ প্ৰয়োজনীয় পৰিৱৰ্তন কৰিব পাৰে। আপুনি আপোনাৰ যোগাযোগৰ বিৱৰণ, ফাইলিং প্ৰকাৰৰ বিৱৰণ, কৰ্তৃত্বপ্ৰাপ্ত প্ৰতিনিধি, অংশীদাৰৰ বিৱৰণ (যদি প্ৰযোজ্য হয়) আৰু বেংকৰ বিৱৰণ আপোনাৰ ই-ফাইলিং প্ৰ'ফাইলত সম্পাদনা কৰিব পাৰে।

যোগাযোগৰ বিৱৰণ

ফাইলিঙৰ প্ৰকাৰৰ বিৱৰণ

অনুগ্ৰহ কৰি মন কৰিব:

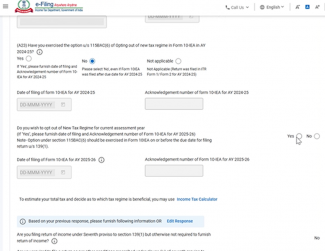

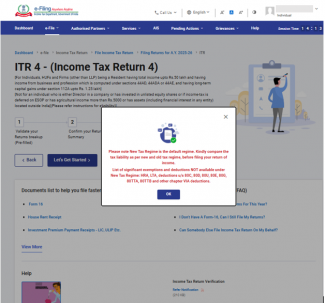

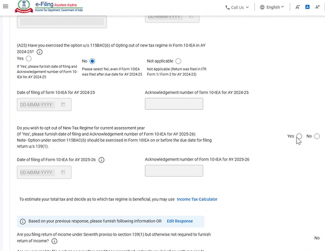

বিত্ত (নং 2) অধিনিয়ম, 2024-ত ধাৰা 115BAC(1A) সংযোজন কৰা হৈছে যাতে ব্যক্তি, HUF, AOP (সববায় সমিতিৰ বাহিৰে), BOI গঠিত হওক বা নহওক, বা কৃত্ৰিম ন্যায়িক ব্যক্তি হোৱা সকলো কৰদাতাৰ বাবে নতুন কৰ ব্যৱস্থাক ডিফল্ট কৰ ব্যৱস্থা কৰি তুলিব পৰা যায়। যদি কোনো কৰদাতাই নতুন কৰ ব্যৱস্থা অনুসৰি কৰ দিব নিবিচাৰে, তেন্তে তেওঁ স্পষ্টভাৱে ইয়াক অনিৰ্বাচন কৰি পুৰণি কৰ ব্যৱস্থাৰ অধীনত কৰ আদায় দিবলৈ বাছনি কৰিব লাগিব।

ব্যৱসায় বা বৃত্তিৰ পৰা আয় থকা কৰদাতাই নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি আহিব পাৰে আৰু প্ৰাসঙ্গিক বছৰৰ বাবে পুৰণি কৰ ব্যৱস্থালৈ ঘূৰি যাব পাৰে। অৱশ্যে, ব্যৱসায় অথবা বৃত্তিগত আয় থকাৰ ক্ষেত্ৰত, কৰদাতাই প্ৰত্যেক বছৰে এই দুয়োটা ব্যৱস্থাৰ মাজৰ এটা বাছনি কৰিবলৈ যোগ্য নহ'ব। কৰদাতাই প্ৰ-পত্ৰ 10-IEA ফাইল কৰাৰ পিছত নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি যোৱাৰ ক্ষেত্ৰত, পৰৱৰ্তী বৰ্ষত নতুন কৰ ব্যৱস্থাত পুনৰ প্ৰৱেশ কৰাৰ সুযোগ এবাৰেই লাভ কৰিব কৰদাতাই যদি নতুন ব্যৱস্থালৈ ঘূৰি আহে, তেন্তে পুনৰ কৰ ব্যৱস্থা সলনি কৰাৰ বিকল্প পৰৱৰ্তী কোনো বৰ্ষতে উপলব্ধ নহ’ব

কিন্তু, ধাৰা 139(1)ৰ অধীনত আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে প্ৰপত্ৰ নং 10-IEA-ত আঁতৰি অহাৰ এই বিকল্পটো ব্যৱহাৰ কৰিব লাগিব।

- যদি আপুনি মূল্যায়ন বৰ্ষ 2024-25-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিছে: “হয়” বিকল্প বাছনি কৰক আৰু প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ তাৰিখ আৰু ফাইল কৰা স্বীকৃতি নম্বৰ প্ৰবিষ্ট কৰক।

- যদি আপুনি মূল্যায়ন বৰ্ষ 2024-25-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰা নাই তেন্তে “নহয়” বিকল্প বাছনি কৰক

- যদি এই প্ৰশ্ন আপোনাৰ বাবে কোনো কাৰণত যেনে পূৰ্বতে ফাইল নকৰা ৰিটাৰ্ণ বা ITR 1 বা 2 পূৰ্বতে ফাইল কৰা হৈছে; তেনে ক্ষেত্ৰত অনুগ্ৰহ কৰি “প্ৰযোজ্য নহয়” বিকল্পটো বাছনি কৰক।

- যদি আপুনি 2024-25-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিছে আৰু AY 2025-26-ত নতুন কৰ ব্যৱস্থাৰ অনিৰ্বাচন অব্যাহত ৰাখিব বিচাৰে তেন্তে ITR-ত "চলিত মূল্যায়ন বৰ্ষত আপুনি নতুন কৰ ব্যৱস্থাৰ অনিৰ্বাচন অব্যাহত ৰাখিব বিচাৰিছে নেকি" প্ৰশ্নটো বাছনি কৰক আৰু সঁহাৰিত "হয়" বিকল্প বাছনি কৰক। যদি আপুনি 2024-25-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিছে আৰু AY 2025-26-ত নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি থাকিব বিচৰা নাই তেন্তে "চলিত মূল্যায়ন বৰ্ষত আপুনি নতুন কৰ ব্যৱস্থাৰ অনিৰ্বাচন অব্যাহত ৰাখিব বিচাৰিছে নেকি" প্ৰশ্নটো বাছনি কৰক আৰু সঁহাৰিত "নহয়" বিকল্প বাছনি কৰক আৰু 2025-26 বৰ্ষত পুনৰ নতুন কৰ ব্যৱস্থালৈ প্ৰৱেশ কৰিবলৈ প্ৰপত্ৰ 10-IEA ফাইল কৰক

- যদি আপুনি AY 2024-25-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰাৰ বিকল্পত “নহয়” বা “NA” হিচাপে বাছনি কৰিছে আৰু চলিত মূল্যায়ন বৰ্ষ 2025-26-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰিছে: তেন্তে “হয়” বাছনি কৰক বা “নহয়” বাছনি কৰক। যদি এই বিকল্পৰ বাবে হয় বাছনি কৰিছে তেন্তে AY 2025-26-ত ফাইল কৰা প্ৰপত্ৰ 10-IEA-ৰ ফাইল কৰাৰ তাৰিখ আৰু স্বীকৃতি নম্বৰ প্ৰবিষ্ট কৰক। আয়কৰ অধিনিয়ম, 1961-ৰ ধাৰা 139(1)ৰ অধীনত নিৰ্ধাৰিত তাৰিখৰ ভিতৰত প্ৰপত্ৰ 10-IEA ফাইল কৰিব লাগিব

বেংকৰ বিৱৰণ

4.2 সৰ্বমুঠ আয়

সৰ্বমুঠ আয় শাখাত, আপুনি পূৰ্ব-পূৰণ কৰা তথ্যৰ পৰ্যালোচনা কৰিব লাগিব আৰু বেতন / পেঞ্চন, গৃহ সম্পত্তি, ব্যৱসায় বা বৃত্তি আৰু অন্যান্য উৎসৰ (যেনে সুত আয়, পাৰিবাৰিক পেঞ্চন ইত্যাদি) পৰা আপোনাৰ আয়ৰ উৎসৰ বিৱৰণ সত্যাপন কৰিব লাগিব। আপুনি বাকী থকা / অতিৰিক্ত বিৱৰণ, যদি থাকে প্ৰবিষ্ট কৰিব লাগিব।

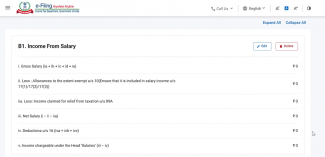

বেতনৰ পৰা আয়

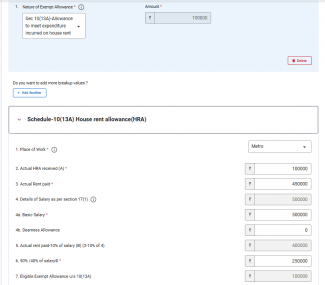

ধাৰা 10(13A)ৰ অধীনত HRA ৰেহাই দাবী কৰাৰ বাবে অতিৰিক্ত তথ্য

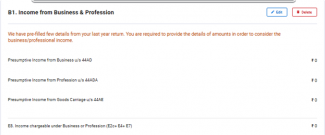

ব্যৱসায় বা বৃত্তিৰ পৰা আয়:

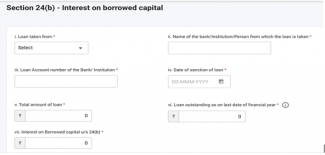

এটা গৃহ সম্পত্তিৰ পৰা আয় আৰু ঋণ লোৱা মূলধনৰ ওপৰত থকা সুতৰ বিৱৰণ

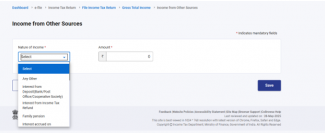

অন্যান্য উৎসৰ পৰা আয়

4.3 প্ৰকাশ আৰু ৰেহাইপ্ৰাপ্ত আয়

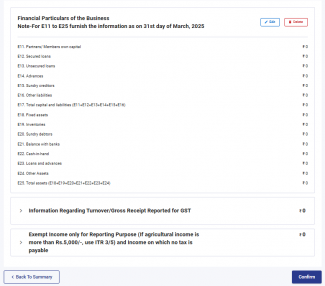

প্ৰকাশ আৰু ৰেহাইপ্ৰাপ্ত আয় শাখাত, আপুনি ব্যৱসায় সম্পৰ্কীয় বিত্তীয় বিৱৰণ, GST-ৰ বাবে প্ৰতিবেদিত মুঠ প্ৰাপ্তি সম্পৰ্কীয় তথ্য (বৈকল্পিক) আৰু ৰেহাই প্ৰাপ্ত আয়ৰ বিৱৰণ প্ৰদান কৰিব লাগিব।

4.4 ধাৰা 112A-ৰ অধীনত দীৰ্ঘম্যাদী মূলধনী মুনাফা:

4.5 মুঠ কৰ্তন

মুঠ কৰ্তন শাখাত, আপুনি আয়কৰ অধিনিয়মৰ VI-A অধ্যায়ৰ অধীনত দাবী কৰিব লগা যিকোনো কৰ্তন যোগ আৰু সত্যাপন কৰিব লাগিব।

টোকা: AY 2025-26-ৰ পৰা আপুনি কৰ্তন দাবী কৰাৰ বাবে কিছুমান অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব।

ধাৰা 80C

ধাৰা 80 D

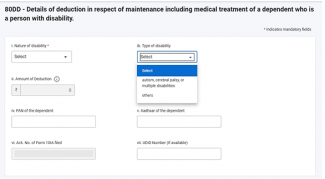

ধাৰা 80DD

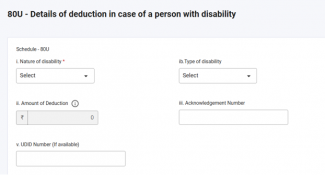

ধাৰা 80U

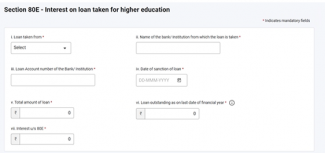

ধাৰা 80E

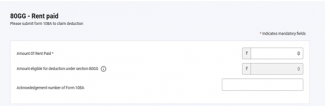

ধাৰা 80GG

অনুগ্ৰহ কৰি মন কৰক:

1. যদি আপুনি পুৰণি কৰ ব্যৱস্থা বাছনি কৰা নাই, তেন্তে কেৱল ধাৰা 80CCD (2)ৰ অধীনত টায়াৰ-1 NPS একাউণ্টত নিয়োগকৰ্তাৰ বৰঙণি আৰু ধাৰা 80CCH-ৰ অধীনত অগ্নিবীৰ কʼৰ্পাচ পুঁজিত জমা কৰা ধনৰাশিৰ বাবেহে কৰ্তন সক্ষম কৰা হʼব।

2. যদি কৰদাতাই পুৰণি কৰ ব্যৱস্থা বাছি লৈছে আৰু ধাৰা 80DD বা ধাৰা 80U-ৰ অধীনত অটিজিম, মস্তিষ্কৰ পক্ষাঘাত বা একাধিক অক্ষমতাৰ বাবে কৰ্তনৰ দাবী কৰিছে তেন্তে ৰিটাৰ্ণ ফাইল কৰাৰ আগতে প্ৰপত্ৰ 10-IA ফাইল কৰাটো বাধ্যতামূলক।

3. যদি কৰদাতাই পুৰণি কৰ ব্যৱস্থা বাছি লৈছে আৰু ধাৰা 80GG-ৰ অধীনত কৰ্তন দাবী কৰিছে তেন্তে ৰিটাৰ্ণ ফাইল কৰাৰ আগতে প্ৰপত্ৰ 10BA ফাইল কৰাটো বাধ্যতামূলক।

4. ধাৰা 80CCD(1) আৰু 80CCD(1B)-ৰ অধীনত কৰ্তন দাবী কৰিবলৈ PRAN বাধ্যতামূলক।

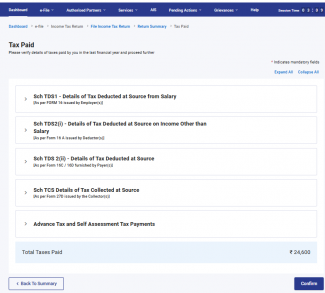

4.6 পৰিশোধ কৰা কৰ

পৰিশোধ কৰা কৰ শাখাত, আপুনি পূৰ্বৱৰ্তী বৰ্ষত পৰিশোধ কৰা কৰ সত্যাপন কৰিব লাগিব। কৰ বিৱৰণৰ ভিতৰত আছে পৰিশোধকৰ্তাৰ দ্বাৰা প্ৰদান কৰা দৰমহাৰ পৰা / দৰমহাৰ বাহিৰে অন্য উৎসৰ পৰা TDS, TCS, অগ্ৰিম কৰ আৰু স্ব-মূল্যায়ন কৰ।

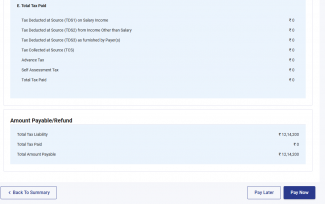

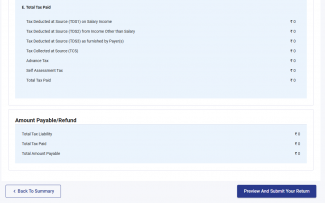

4.7 মুঠ কৰ দায়বদ্ধতা

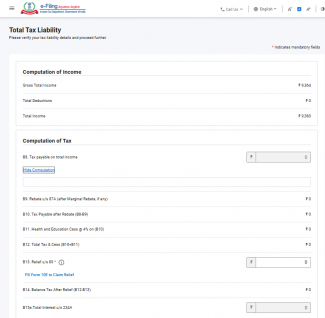

মুঠ কৰ দায়বদ্ধতা শাখাত, আপুনি আপোনাৰ আয়ৰ গণনা, কৰ গণনা, আৰু মুঠ কৰ, উপকৰ আৰু সুত চাব পাৰিব। আপুনি কৰ গণনাৰ শাখাত আগতে পূৰণ কৰা শাখা অনুসৰি আপোনাৰ কৰ দায়বদ্ধতাৰ বিৱৰণ পৰীক্ষা কৰিব লাগিব।

5. ITR-4-ত কিদৰে প্রৱেশ আৰু দাখিল কৰিব পাৰি

আপুনি নিম্নলিখিত পদ্ধতিবোৰৰ জৰিয়তে আপোনাৰ ITR ফাইল আৰু দাখিল কৰিব পাৰে:

- অনলাইন মোড – ই-ফাইলিং প'ৰ্টেলৰ জৰিয়তে

- অফলাইন মোড – অফলাইন উপযোগিতা বা এক্সেল উপযোগিতাৰ জৰিয়তে

অনলাইন মোডৰ জৰিয়তে ITR ফাইল আৰু দাখিল কৰিবলৈ তলত দিয়া পদক্ষেপবোৰ অনুসৰণ কৰক:

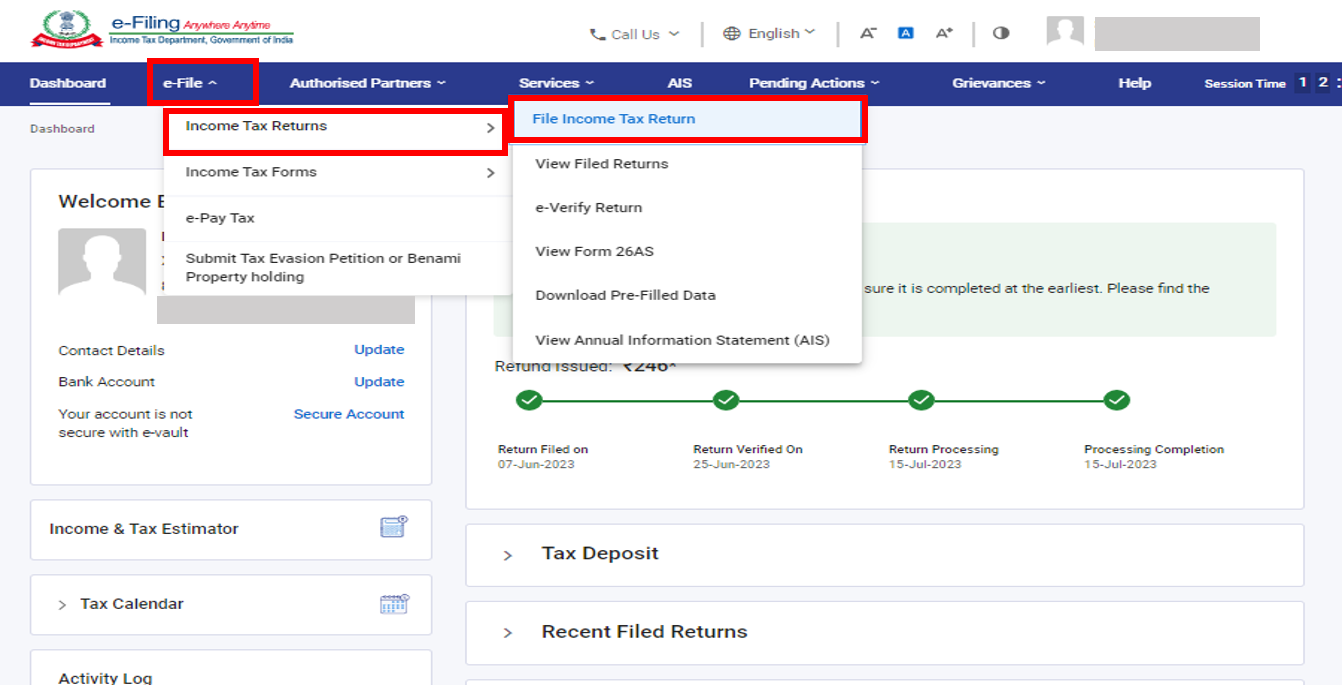

পদক্ষেপ 1: আপোনাৰ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ড ব্যৱহাৰ কৰি ই-ফাইলিং প'ৰ্টেলত ল’গ ইন কৰক।

পদক্ষেপ 2: আপোনাৰ ডেছবোৰ্ডত, ই-ফাইল > আয়কৰ ৰিটাৰ্ণ > আয়কৰ ৰিটাৰ্ণ ফাইল কৰক বিকল্পত ক্লিক কৰক।

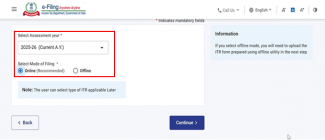

পদক্ষেপ 3: মূল্যায়ন বৰ্ষ হিচাপে 2025-26 আৰু ফাইলিং মোড হিচাপে অনলাইন বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

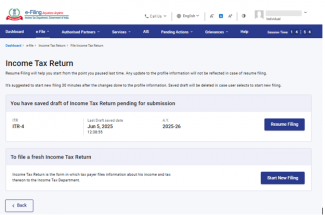

পদক্ষেপ 4: যদি আপুনি ইতিমধ্যে আয়কৰ ৰিটাৰ্ণ পূৰণ কৰিছে আৰু ই দাখিল কৰিবলৈ বাকী আছে, তেন্তে ফাইলিং পুনৰাৰম্ভ কৰক বিকল্পত ক্লিক কৰক। যদি আপুনি চেভ কৰা ৰিটাৰ্ণটো বৰ্জন কৰিব বিচাৰে আৰু নতুনকৈ ৰিটাৰ্ণ প্ৰস্তুত কৰা আৰম্ভ কৰিব বিচৰা ক্ষেত্ৰত ষ্টাৰ্ট নিউ ফাইলিং ক্লিক কৰক।

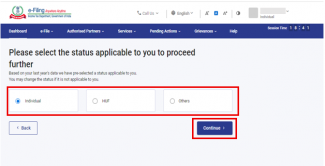

পদক্ষেপ 5: আপোনাৰ বাবে প্ৰযোজ্য স্থিতি বাছনি কৰক আৰু আগবাঢ়ি যাবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

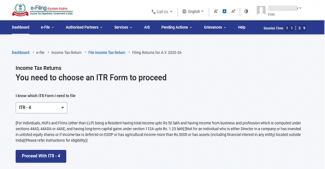

পদক্ষেপ 6: ড্ৰপডাউনৰ পৰা প্ৰযোজ্য আয়কৰ ৰিটাৰ্ণ বাছনি কৰক আৰু ITR-4-ৰ সৈতে আগবাঢ়ি যাওক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 7: আপুনি আপোনাৰ বাবে প্ৰযোজ্য ITR এবাৰ বাছনি কৰাৰ পিছত, প্ৰয়োজনীয় নথিপত্ৰৰ তালিকা টুকি লওক আৰু আৰম্ভ কৰোঁ আহক বিকল্পত ক্লিক কৰক।

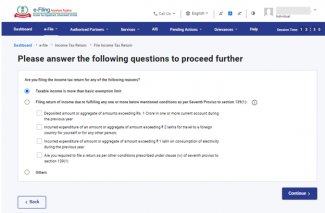

পদক্ষেপ 8: ITR ফাইল কৰাৰ কাৰণ সম্পৰ্কে আপোনাৰ বাবে প্ৰযোজ্য চেকবক্সটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 9: আপোনাৰ পূৰ্বতে পূৰণ কৰা তথ্য পুনৰীক্ষণ কৰক আৰু প্ৰয়োজন হ'লে ইয়াক সম্পাদনা কৰক। বাকী থকা / অতিৰিক্ত তথ্য প্ৰবিষ্ট কৰক (যদি প্ৰয়োজন হয়) আৰু প্ৰতিটো শাখাৰ শেষত নিশ্চিত কৰক ক্লিক কৰক।

অনুগ্ৰহ কৰি মন কৰিব:

বিত্ত (নং 2) অধিনিয়ম, 2024-ত ধাৰা 115BAC(1A) সংযোজন কৰা হৈছে যাতে ব্যক্তি, HUF, AOP (সববায় সমিতিৰ বাহিৰে), BOI গঠিত হওক বা নহওক, বা কৃত্ৰিম ন্যায়িক ব্যক্তি হোৱা সকলো কৰদাতাৰ বাবে নতুন কৰ ব্যৱস্থাক ডিফল্ট কৰ ব্যৱস্থা কৰি তুলিব পৰা যায়। যদি কোনো কৰদাতাই নতুন কৰ ব্যৱস্থা অনুসৰি কৰ পৰিশোধ কৰিব নিবিচাৰে, তেন্তে তেওঁ স্পষ্টভাৱে ইয়াক অনিৰ্বাচন কৰি পুৰণি কৰ ব্যৱস্থাৰ অধীনত কৰ আদায় কৰিবলৈ বাছনি কৰিব লগিব।

ব্যৱসায় বা বৃত্তিৰ পৰা আয় থকা কৰদাতাই নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি আহিব পাৰে আৰু প্ৰাসঙ্গিক বছৰৰ বাবে পুৰণি কৰ ব্যৱস্থালৈ ঘূৰি যাব পাৰে। অৱশ্যে, এই বিকল্পটো ধাৰা 139(1)ৰ অধীনত আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে প্ৰপত্ৰ নং 10-IEA-ত ব্যৱহাৰ কৰিব লাগিব।

অনুগ্ৰহ কৰি মন কৰিব:

- যদি আপুনি মূল্যায়ন বৰ্ষ 2024-25-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিছে: “হয়” নাইবা প্ৰযোজ্য নহয়” বিকল্প বাছনি কৰক। যদি হয় বাছনি কৰা হৈছে, তেন্তে প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ তাৰিখ আৰু তাৰ স্বীকৃতি নং প্ৰবিষ্ট কৰক।

- যদি আপুনি AY 2024-25-ৰ বাবে নহয় বা NA বাছনি কৰিছে আৰু চলিত মূল্যায়ন বৰ্ষ 2025-26-ৰ বাবে নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰে: “হয়” বিকল্প বাছনি কৰক, অন্যথা “নহয়” বিকল্প বাছনি কৰক। যদি হয় বাছনি কৰা হৈছে, তেন্তে প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ তাৰিখ আৰু তাৰ স্বীকৃতি নং প্ৰবিষ্ট কৰক।

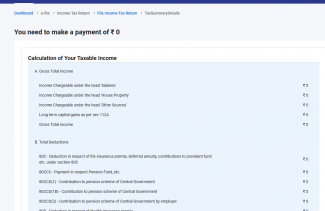

পদক্ষেপ 10: বিভিন্ন শাখাসমূহত আপোনাৰ আয় আৰু কৰ্তনৰ বিৱৰণ প্ৰবিষ্ট কৰক। প্ৰপত্ৰখনৰ সকলোবোৰ শাখা সম্পূৰ্ণ আৰু নিশ্চিত কৰাৰ পাছত, আগবাঢ়ক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 11: যদিহে কোনো কৰ দায়বদ্ধতা থাকে

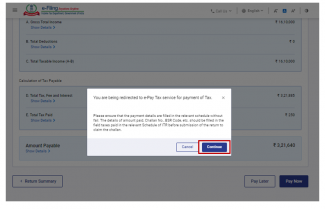

আপুনি প্ৰদান কৰা বিৱৰণৰ ওপৰত আধাৰিত কৰি আপোনাক আপোনাৰ কৰ গণনাৰ সাৰাংশ দেখুওৱা হ'ব। যদি গণনাৰ ওপৰত আধাৰিত কৰি পৰিশোধযোগ্য কৰ দায়বদ্ধতা থাকে, তেন্তে আপুনি পৃষ্ঠাখনৰ তলত এতিয়াই পৰিশোধ কৰক আৰু পাছত পৰিশোধ কৰক বিকল্পসমূহ দেখিবলৈ পাব। এতিয়াই পৰিশোধ কৰক বিকল্পটো ব্যৱহাৰ কৰিবলৈ পৰামৰ্শ দিয়া হৈছে।

পদক্ষেপ 11a(i) : যদি আপুনি “এতিয়াই পৰিশোধ কৰক” বিকল্পত ক্লিক কৰে, তেন্তে আপোনাক কৰৰ ই-পে সেৱালৈ পুনৰ নিৰ্দেশিত কৰা হ'ব। অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

- টোকা: আপুনি অব্যাহত ৰাখক বিকল্পত ক্লিক কৰাৰ পিছত কৰ পৰিশোধ কৰিবৰ বাবে পʼৰ্টেলৰ কৰৰ ই-পে পৃষ্ঠালৈ আপোনাক লৈ যোৱা হʼব। অধিক জানিবলৈ কৰৰ ই-পে ইউজাৰ মেনুৱেল চাওক।

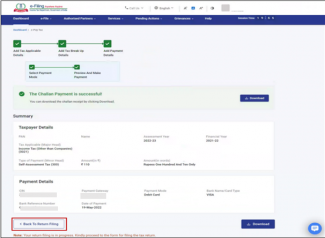

পদক্ষেপ 11a(ii): ই-ফাইলিং পʼৰ্টেলৰ জৰিয়তে সফল পৰিশোধ কৰাৰ পিছত এটা সফল বাৰ্তা প্ৰদৰ্শিত হয়। ITR ফাইলিং সম্পূৰ্ণ কৰিবলৈ ৰিটাৰ্ণ ফাইলিঙলৈ ঘূৰি যাওক বিকল্পত ক্লিক কৰক।

- আপুনি পিছত পৰিশোধ কৰক বাচনি কৰিলে, আপুনি আপোনাৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰাৰ পিছত পৰিশোধ কৰিব পাৰে, কিন্তু অনাদায়ী মূল্যায়নকাৰী হিচাপে বিবেচনা কৰাৰ আশংকা থাকে, আৰু পৰিশোধযোগ্য কৰৰ ওপৰত সুত পৰিশোধ কৰাৰ দায়বদ্ধতা উদ্ভৱ হ'ব পাৰে।

পদক্ষেপ 12: যদি কোনো কৰ দায়বদ্ধতা নাই (কোনো দাবী নাই / কোনো ৰিফাণ্ড নাই) বা যদি আপুনি ৰিফাণ্ডৰ বাবে যোগ্য হয়

ৰিটাৰ্ণ প্ৰিভিউ কৰক বিকল্পত ক্লিক কৰক। যদি পৰিশোধযোগ্য কৰ দায়বদ্ধতা নাই, বা যদি কৰ গণনাৰ ওপৰত আধাৰিত কৰি ৰিফাণ্ড আছে, তেন্তে আপোনাক আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰক আৰু দাখিল কৰক পৃষ্ঠালৈ লৈ যোৱা হ'ব।

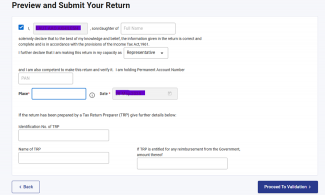

পদক্ষেপ 13: প্ৰিভিউ কৰক আৰু আপোনাৰ ৰিটাৰ্ণ দাখিল কৰক পৃষ্ঠাত, ঠাই, নাম আৰু অন্যান্য বিৱৰণ স্বয়ংপূৰ্ণ হৈ থাকিব তাৰ পিছত ঘোষণা চেকবক্স বাছনি কৰক আৰু বৈধকৰণৰ বাবে আগবঢ়ি যাওক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপুনি আপোনাৰ ৰিটাৰ্ণ প্ৰস্তুত কৰাত কৰ ৰিটাৰ্ণ প্ৰস্তুতকৰ্তা বা TRP জড়িত কৰা নাই, আপুনি TRP সম্পৰ্কীয় টেক্সবক্সবোৰ খালী ৰাখিব পাৰে।

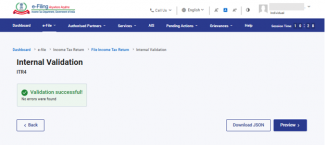

পদক্ষেপ 14: আভ্যন্তৰীণ বৈধকৰণ সফল হোৱাৰ পিছত, প্ৰিভিউ কৰক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপোনাক আপোনাৰ ৰিটাৰ্ণত ত্ৰুটিৰ তালিকা দেখুওৱা হয়, তেন্তে ত্ৰুটিসমূহ শুধৰাবলৈ আপুনি প্ৰপত্ৰলৈ ওভতি যাব লাগিব। যদি কোনো ত্ৰুটি নাই, তেন্তে আপুনি আপোনাৰ ৰিটাৰ্ণ প্ৰিভিউ কৰিবলৈ আগবাঢ়ি যাব পাৰে।

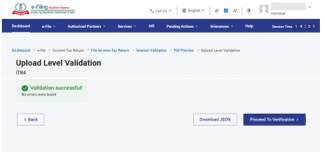

পদক্ষেপ 15: ৰিটাৰ্ণ প্ৰিভিউ কৰক পৃষ্ঠাত, বৈধকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 16: বৈধ হোৱাৰ পিছত, সত্যাপনকৰণলৈ আগবাঢ়ক বিকল্পত ক্লিক কৰক।

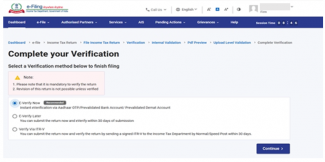

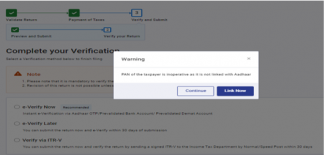

টোকা: আপোনাক আপোনাৰ ৰিটাৰ্ণত বৈধকৰণ ত্ৰুটিৰ এখন তালিকা দেখুওৱা হʼব, যদিহে থাকে। ত্ৰুটিবোৰ সংশোধন কৰিবলৈ আপুনি প্ৰপত্ৰলৈ ঘূৰি যাব লাগিব। যদি কোনো ত্ৰুটি নাই, আপুনি প্ৰমাণীকৰণ কৰিবলৈ আগুৱাই যাওক ক্লিক কৰি আপোনাৰ ৰিটাৰ্ণ ই-সত্যাপন কৰিবলৈ আগবাঢ়িব পাৰে।

পদক্ষেপ 17: আপোনাৰ সত্যাপনকৰণ সম্পূৰ্ণ কৰক পৃষ্ঠাত, আপোনাৰ পছন্দৰ বিকল্পটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰাটো বাধ্যতামূলক আৰু ই-সত্যাপনকৰণ (পৰামৰ্শিত বিকল্প – এতিয়াই ই-সত্যাপন কৰক) হৈছে আপোনাৰ ITR সত্যাপন কৰাৰ আটাইতকৈ সহজ উপায় – এইটো ডাকযোগে CPC-লৈ ভৌতিক ITR-V প্ৰেৰণ কৰাতকৈ অধিক দ্ৰুত, কাগজবিহীন আৰু সুৰক্ষিত।

টোকা: যদি আপুনি পিছত ই-ভেৰিফাই কৰক বাছনি কৰে, আপুনি আপোনাৰ ৰিটাৰ্ণ দাখিল কৰিব পাৰে, অৱশ্যে, আপোনাৰ ITR ফাইল কৰাৰ 30 দিনৰ ভিতৰত আপুনি আপোনাৰ ৰিটাৰ্ণ সত্যাপন কৰিব লাগিব।

পদক্ষেপ 18: ই-সত্যাপন পৃষ্ঠাত, আপুনি ৰিটাৰ্ণটো ই-সত্যাপন কৰিব বিচৰা বিকল্পটো বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা:

- অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলখন চাওক।

- যদি আপুনি ITR-V-ৰ জৰিয়তে সত্যাপন কৰে, আপুনি আপোনাৰ ITR-V-ৰ এটা স্বাক্ষৰিত ভৌতিক প্ৰতিলিপি কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ, আয়কৰ বিভাগ, বেংগালুৰু, 560500 লৈ 30 দিনৰ ভিতৰত স্পীড পোষ্টৰ জৰিয়তে প্ৰেৰণ কৰিব লাগিব।

- অনুগ্ৰহ কৰি নিশ্চিত কৰক যে আপুনি আপোনাৰ বেংক একাউণ্ট পূৰ্বে বৈধ কৰিছে যাতে আপোনাৰ বেংক একাউণ্টত যিকোনো দেয় ৰিফাণ্ড ক্ৰেডিট কৰিব পাৰি।

- অধিক জানিবলৈ মোৰ বেংক একাউণ্ট ইউজাৰ মেনুৱেল চাওক।

অনুগ্ৰহ কৰি মন কৰিব: 31/03/2024 তাৰিখৰ অধিসূচনা নং 2024-ৰ 2 অনুসৰি-

- য'ত আয়ৰ ৰিটাৰ্ণ আপলোড কৰা হয় আৰু আপলোড কৰাৰ 30 দিনৰ ভিতৰত ই-সত্যাপনকৰণ/ITR-V দাখিল কৰা হয় – এনে ক্ষেত্ৰত আয়ৰ ৰিটাৰ্ণ আপলোড কৰাৰ তাৰিখক আয়ৰ ৰিটাৰ্ণ প্ৰস্তুত কৰাৰ তাৰিখ হিচাপে গণ্য কৰা হ'ব।

- য'ত ৰিটাৰ্ণ আপলোড কৰা হয় কিন্তু আপলোড কৰাৰ 30 দিনৰ পিছত ই-সত্যাপনকৰণ বা ITR-V দাখিল কৰা হয় – এনে ক্ষেত্ৰত ই-সত্যাপনকৰণ/ITR-V দাখিল কৰাৰ তাৰিখক আয়ৰ ৰিটাৰ্ণ প্রস্তুত কৰাৰ তাৰিখ হিচাপে গণ্য কৰা হ'ব আৰু অধিনিয়মৰ অধীনত পলমকৈ ৰিটাৰ্ণ দাখিল কৰাৰ বাবে প্ৰযোজ্য সকলো পৰিণাম ভুগিব লাগিব।

- নিৰ্ধাৰিত ফৰ্মেটত আৰু নিৰ্ধাৰিত ধৰণে যথাবিধি সত্যাপিত ITR-V সাধাৰণ বা স্পীড পোষ্ট বা অন্য যিকোনো মাধ্যমৰ জৰিয়তে কেৱল নিম্নলিখিত ঠিকনালৈ প্ৰেৰণ কৰিব লাগিব:

কেন্দ্ৰীভূত প্ৰক্ৰিয়াকৰণ কেন্দ্ৰ, আয়কৰ বিভাগ, বেংগালুৰু - 560500, কৰ্ণাটক।

- আয়ৰ ৰিটাৰ্ণ আপলোড কৰাৰ তাৰিখৰ পৰা 30 দিনৰ সময়সীমা নিৰ্ধাৰণৰ উদ্দেশ্যে CPC-ত যথাযথভাৱে প্ৰমাণিত ITR-V প্ৰাপ্ত হোৱাৰ তাৰিখটো বিবেচনা কৰা হ'ব।

- লগতে এয়াও স্পষ্ট কৰি দিয়া হৈছে যে য'ত আয়ৰ ৰিটাৰ্ণ আপলোড কৰাৰ পাছত নিৰ্দিষ্ট সময়সীমাৰ ভিতৰত এয়া সত্যাপন কৰা নহয় তেনে ৰিটাৰ্ণক অবৈধ বুলি গণ্য কৰা হ'ব।

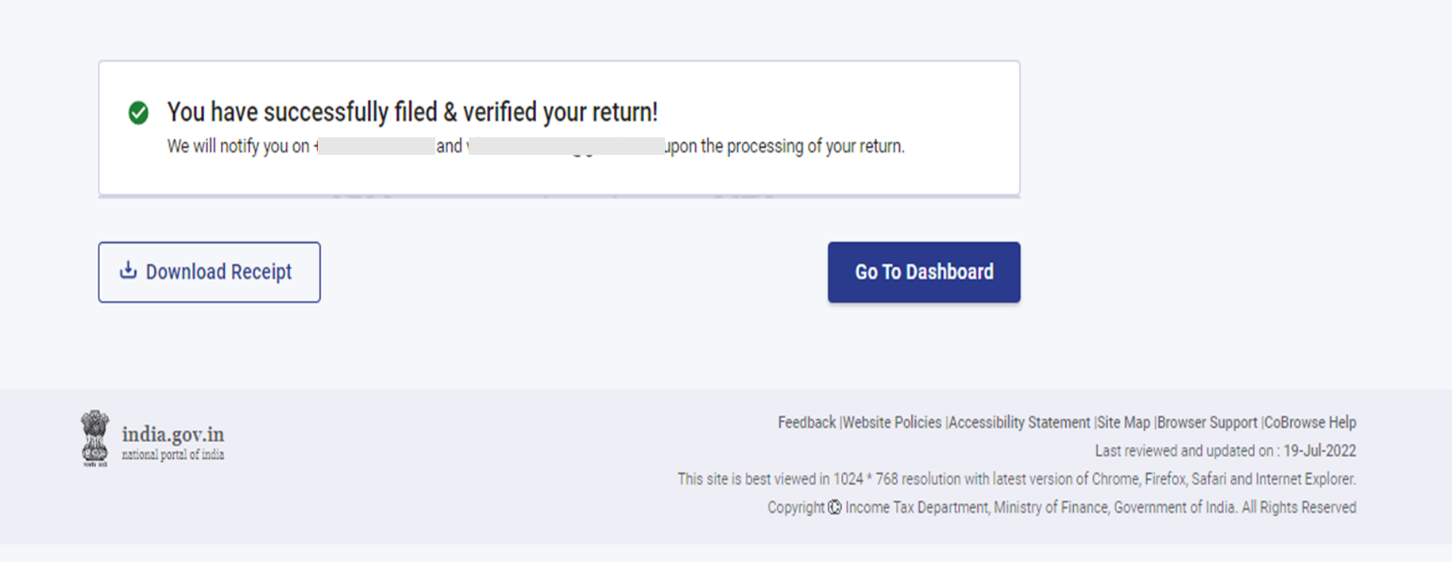

আপুনি আপোনাৰ ৰিটাৰ্ণ ই-সত্যাপন কৰাৰ পিছত, লেনদেন ID আৰু স্বীকৃতি নম্বৰৰ সৈতে এটা সফল বাৰ্তা প্ৰদৰ্শিত হয়। আপুনি ই-ফাইলিং প'ৰ্টেলৰ সৈতে পঞ্জীভুক্ত আপোনাৰ ম'বাইল নম্বৰ আৰু ইমেইল ID-তো এটা নিশ্চিতকৰণ বাৰ্তা প্ৰাপ্ত কৰিব।