1. অৱলোকন

সংশোধনৰ অনুৰোধ সেৱা নিম্নলিখিতসকলৰ বাবে উপলব্ধ:

- ই-ফাইলিং প'ৰ্টেলত পঞ্জীভুক্ত সকলো কৰদাতাৰ বাবে

- পঞ্জীভুক্ত ERI ব্যৱহাৰকাৰী / পঞ্জীভুক্ত কৰ্তৃত্বপ্ৰাপ্ত স্বাক্ষৰকাৰী / পঞ্জীভুক্ত প্ৰতিনিধি মূল্যায়নকাৰীৰ বাবে (কেৱল তেতিয়াহে প্ৰযোজ্য যদিহে কৰদাতাই এজনক নিয়োগ কৰিব বিচাৰে)

এই সেৱা কেৱল ই-ফাইলিং প'ৰ্টেলত লগ ইন কৰাৰ পিছতহে উপলব্ধ হয়। এইটো আপোনাক প্ৰক্ৰিয়াকৃত ৰিটাৰ্ণৰ বাবে CPC-য়ে প্ৰেৰণ কৰা সূচনা বা গৃহীত কৰা আদেশৰ ৰেকৰ্ডত দেখা পোৱা যিকোনো ভুলৰ সংশোধন কৰাৰ অনুমতি দিয়ে।

2. এই সেৱা লাভ কৰাৰ বাবে পূৰ্ব আৱশ্যকীয়তাসমূহ

- বৈধ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ডৰ সৈতে ই-ফাইলিং প'ৰ্টেলত পঞ্জীভুক্ত ব্যৱহাৰকাৰী

- পঞ্জীভুক্ত কৰদাতাৰ বাবে (বা কৰদাতাৰ হৈ কৰ্তৃত্বপ্ৰাপ্ত স্বাক্ষৰকাৰী / প্ৰতিনিধি মূল্যায়নকাৰী):

- বেংগালুৰুৰ CPC-ৰ পৰা আয়কৰ অধিনিয়ম, 1961-ৰ 143(1) ধাৰাৰ অধীনত বা সম্পত্তি কৰ অধিনিয়মৰ 16(1) ধাৰাৰ অধীনত সূচনা লাভ কৰিছে

- মোৰ ERI সেৱা ব্যৱহাৰ কৰি ERI যোগ কৰক (কেৱল তেতিয়াহে প্ৰযোজ্য যদিহে কৰদাতাই এজন ERI নিয়োজিত কৰিব বিচাৰে)

- পঞ্জীভুক্ত ERI ব্যৱহাৰকাৰীৰ বাবে:

- ক্লায়েণ্ট যোগ কৰক সেৱা ব্যৱহাৰ কৰি কৰদাতাক ক্লায়েণ্ট হিচাপে যোগ কৰক

- ERI স্থিতি সক্ৰিয় হৈ আছে

- পঞ্জীভুক্ত কৰদাতা আৰু পঞ্জীভুক্ত ERI ব্যৱহাৰকাৰী উভয়ে:

- ডিজিটেল স্বাক্ষৰ প্ৰমাণপত্ৰ (DSC) ব্যৱহাৰ কৰাৰ বিকল্প ব্যৱহাৰ কৰি ই-ফাইলিঙত বৈধ DSC পঞ্জীয়ন কৰক (ম্যাদ উকলি নোযোৱা); অথবা

- EVC সৃষ্টি কৰক

3. পৰ্যায়ক্ৰমিক নিৰ্দেশনা

পদক্ষেপ 1: আপোনাৰ বৈধ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ড ব্যৱহাৰ কৰি ই-ফাইলিং প'ৰ্টেলত লগ ইন কৰক।

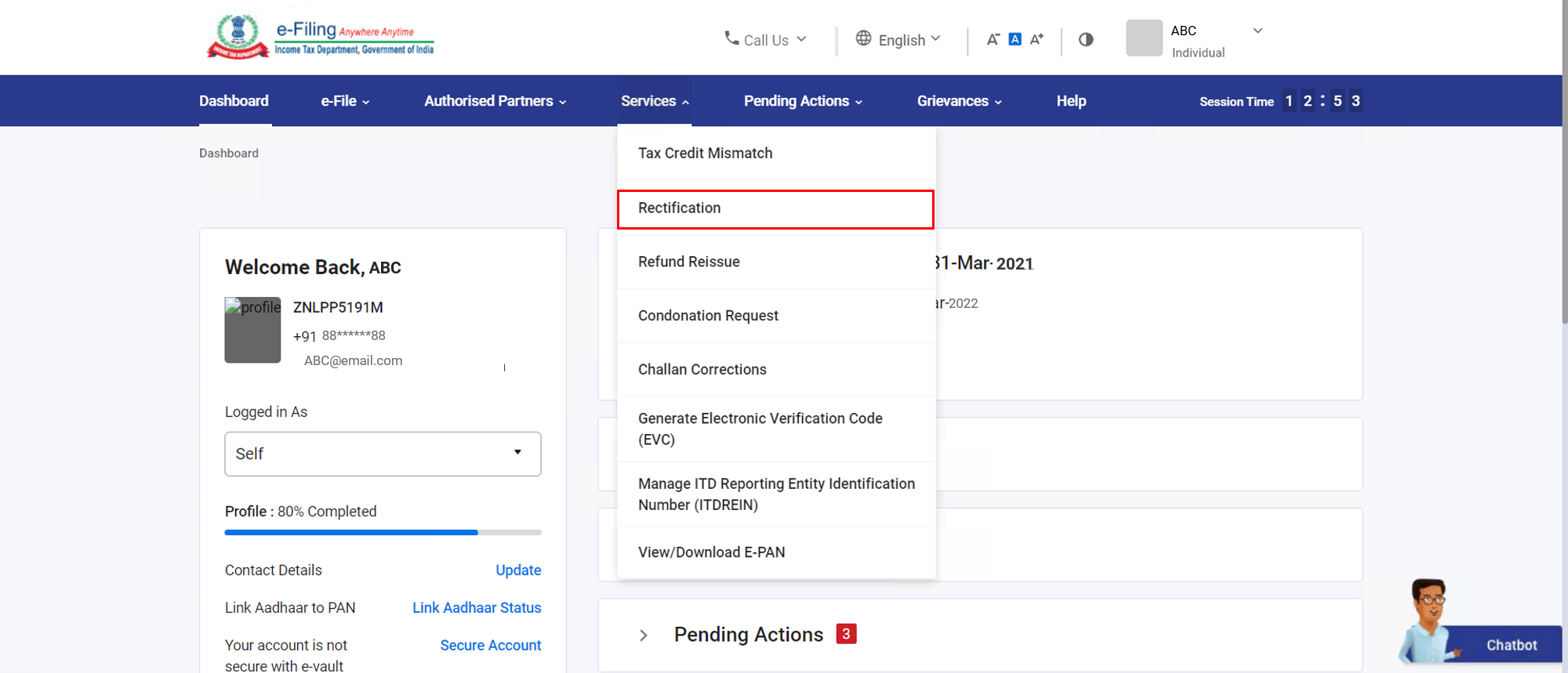

পদক্ষেপ 2: সেৱাসমূহ > সংশোধন বিকল্পত ক্লিক কৰক।

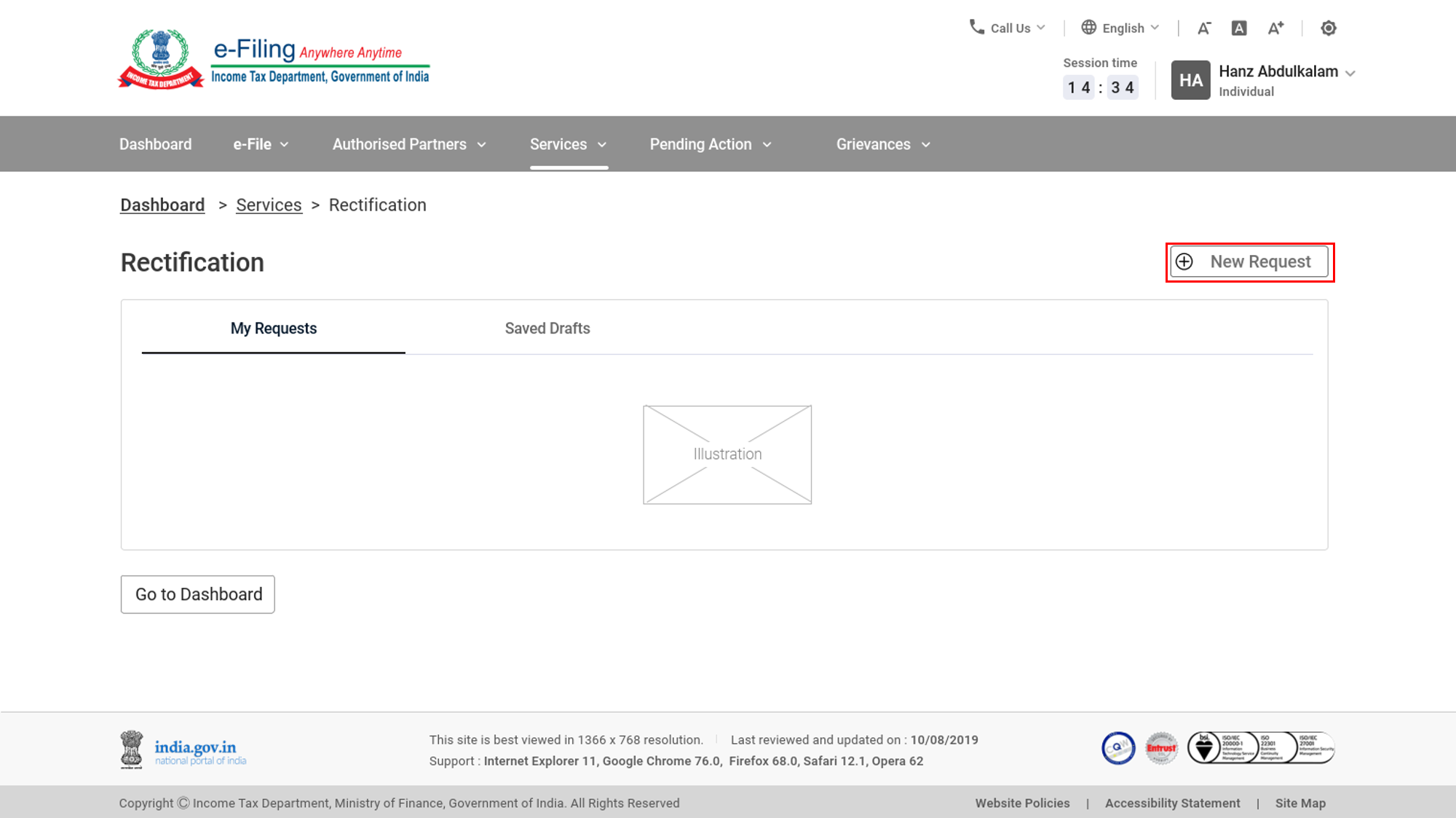

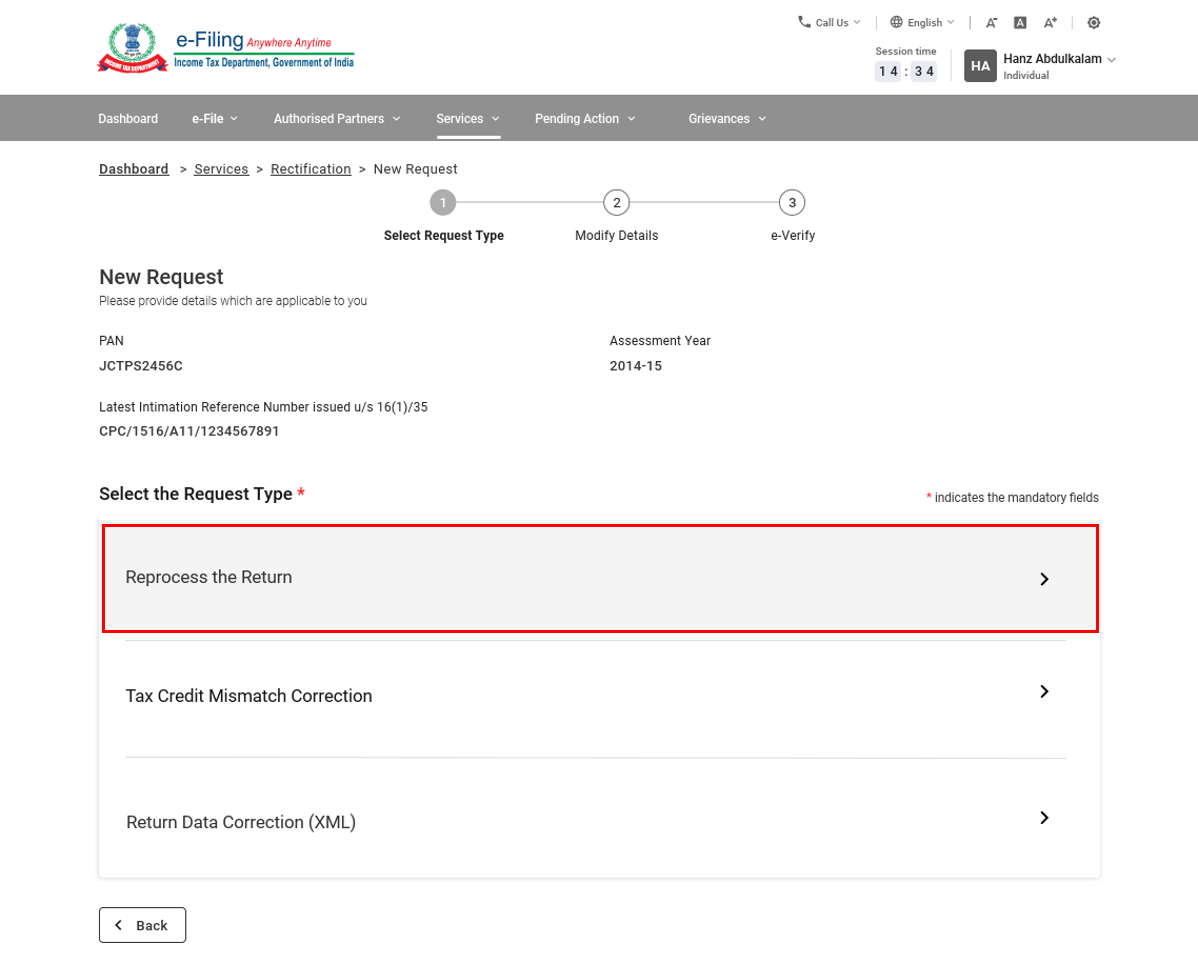

পদক্ষেপ 3: সংশোধন পৃষ্ঠাত, নতুন অনুৰোধ বিকল্পত ক্লিক কৰক।

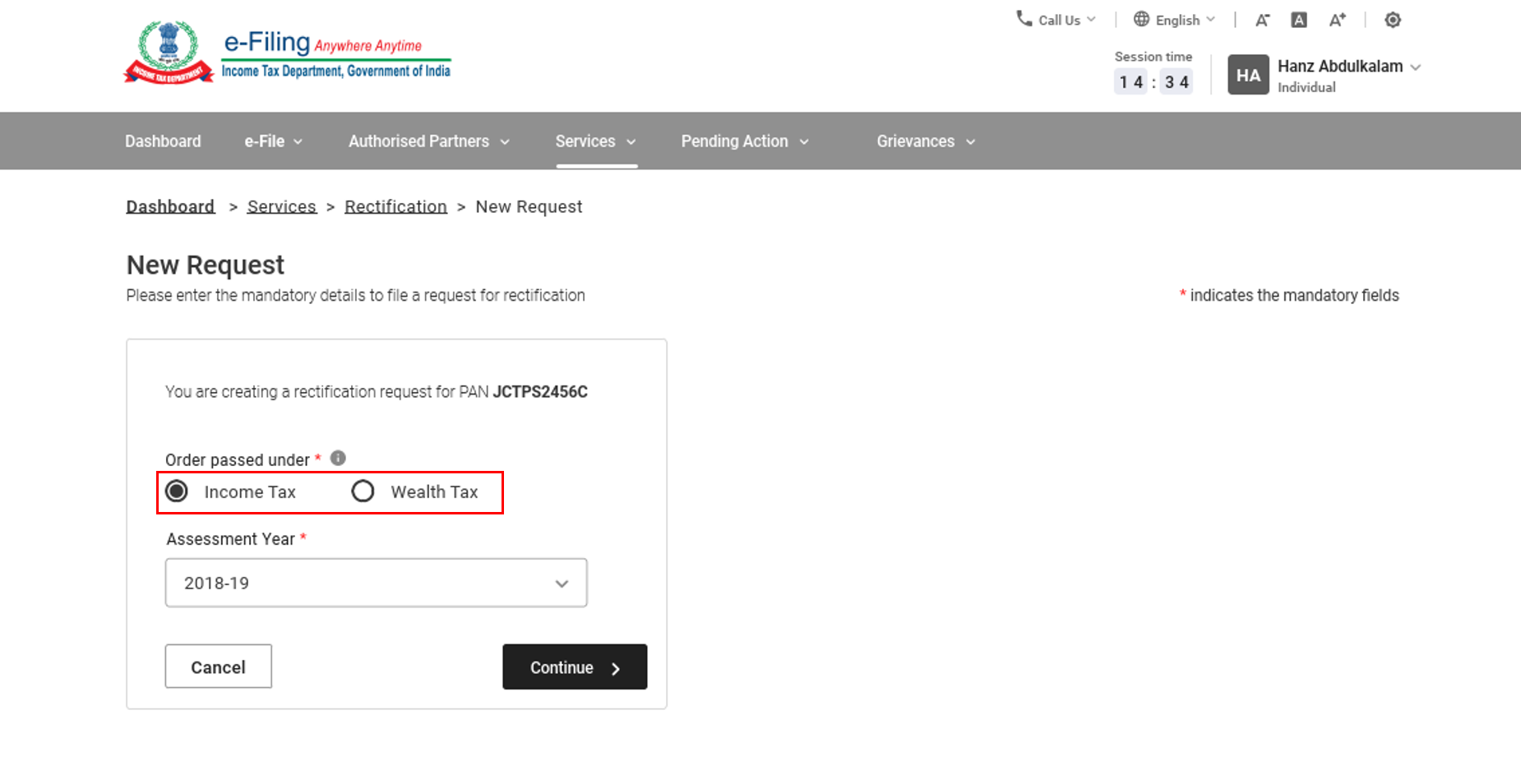

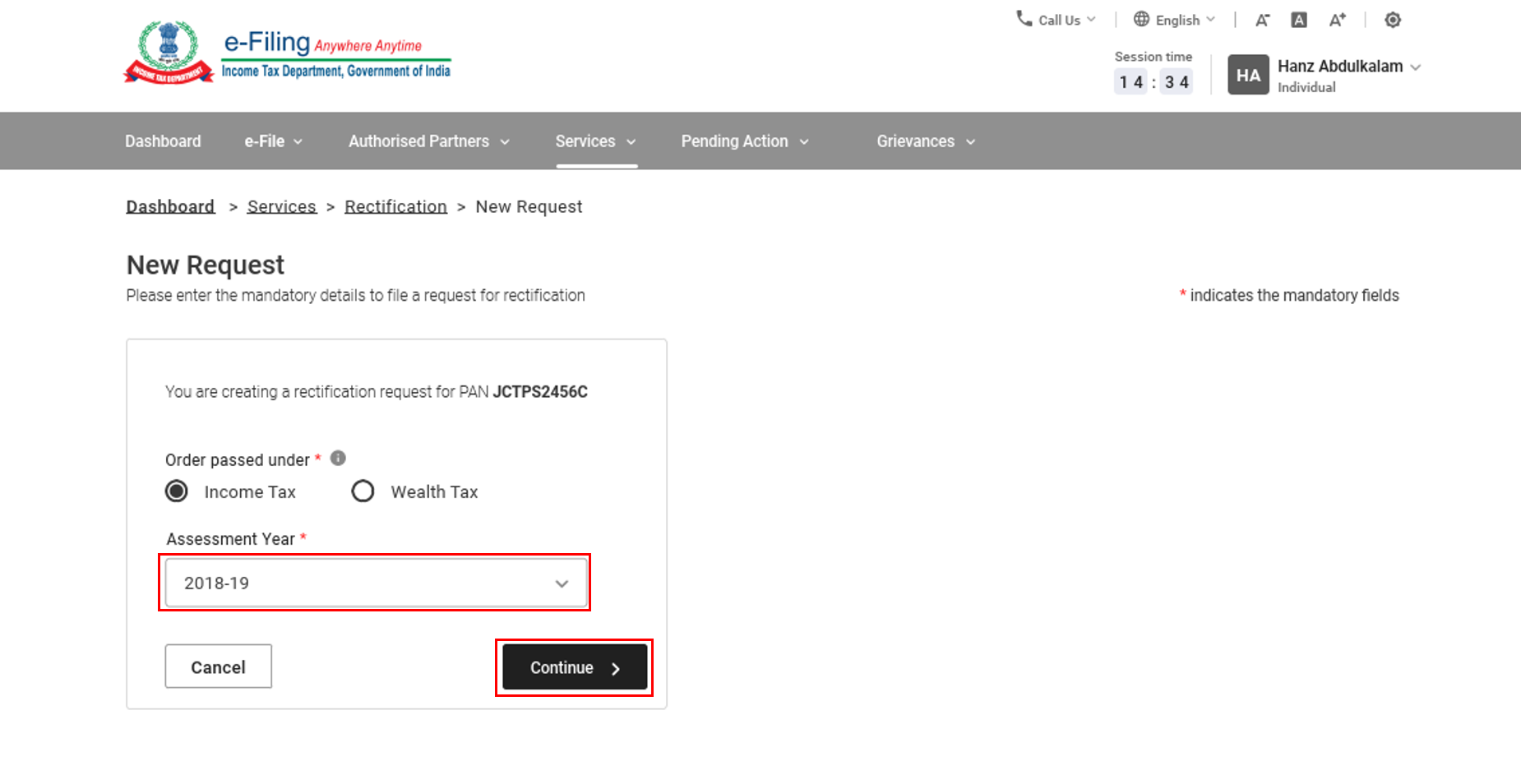

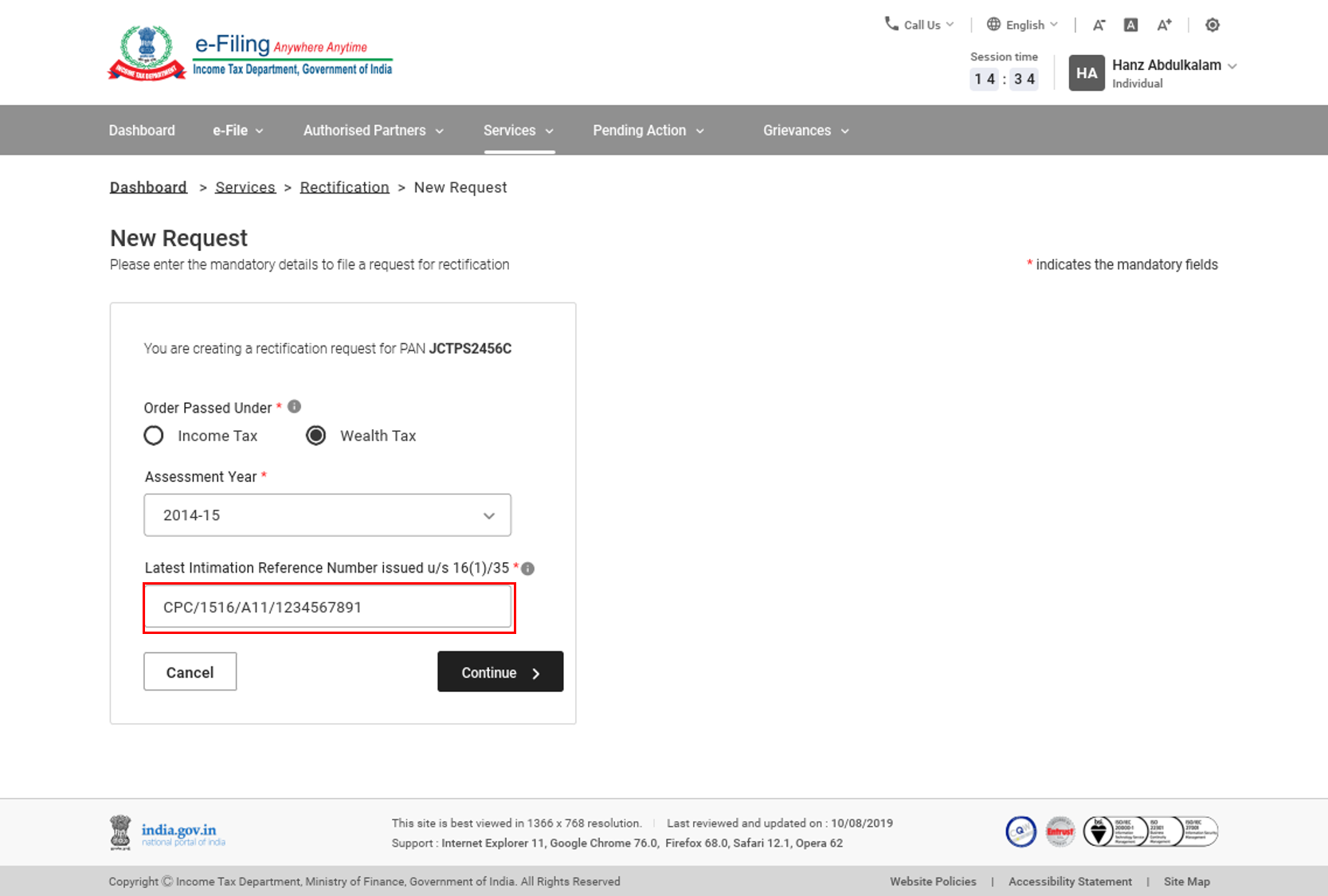

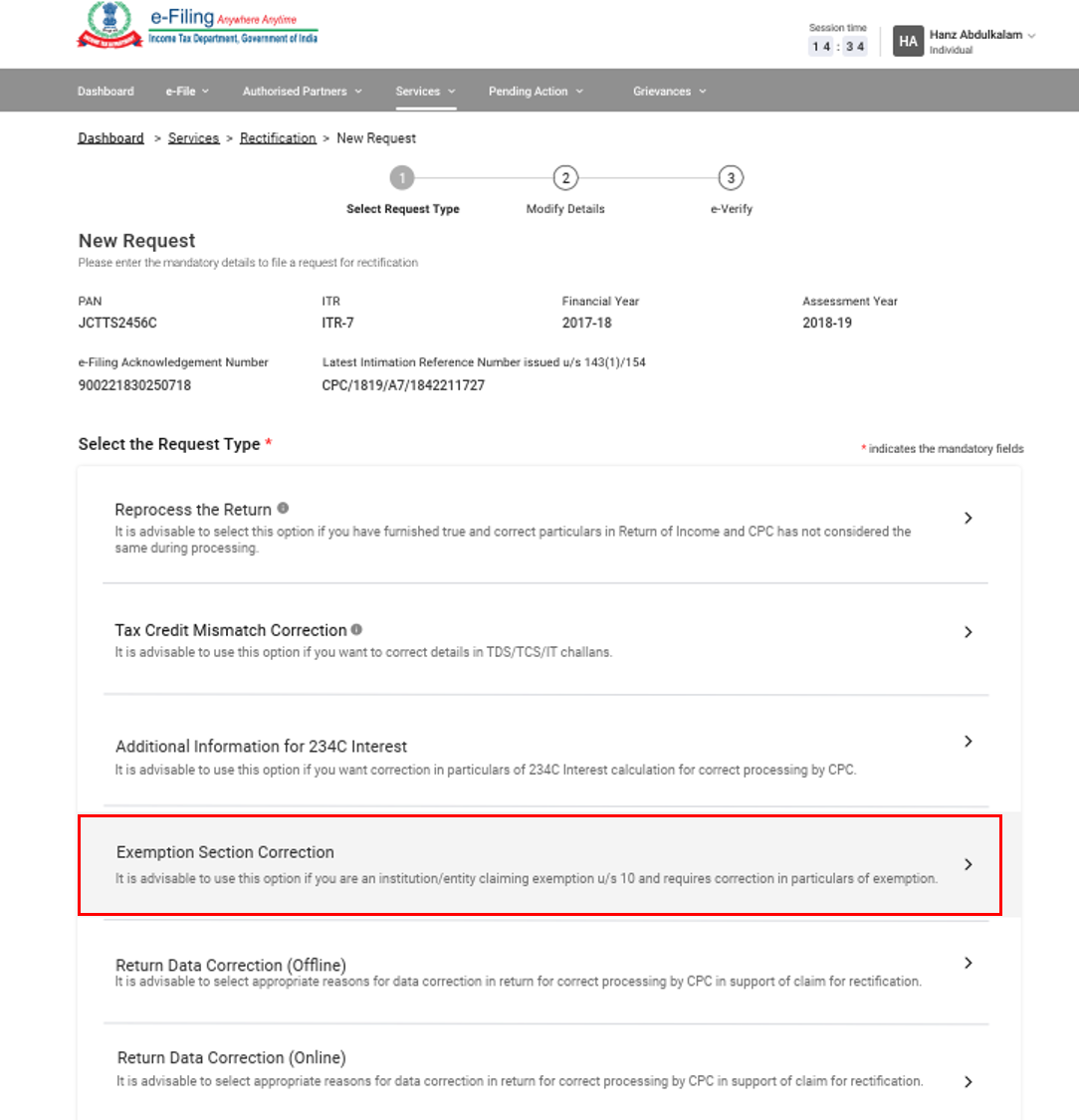

পদক্ষেপ 4a: নতুন অনুৰোধ পৃষ্ঠাত আপোনাৰ PAN স্বয়ংক্ৰিয়ভাৱে পূৰণ কৰা হ’ব। আয়কৰ বা সম্পত্তি কৰ নিৰ্বাচন কৰক।

পদক্ষেপ 4b: ড্ৰপডাউনৰ পৰা মূল্যায়ন বৰ্ষ নিৰ্বাচন কৰক। অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপুনি সম্পত্তি কৰ বিকল্প নিৰ্বাচন কৰে, আপুনি শেহতীয়া সূচনাৰ ৰেফাৰেঞ্চ নম্বৰো প্ৰবিষ্ট কৰিব লাগিব, আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰিব লাগিব।

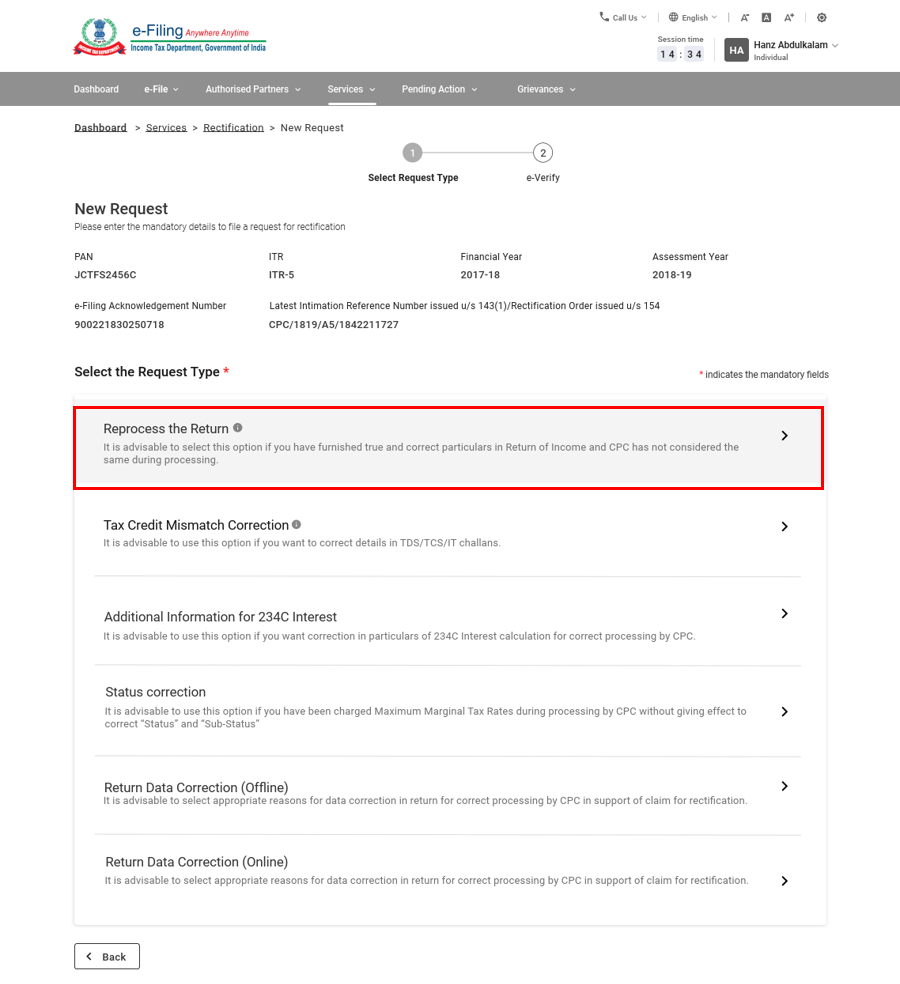

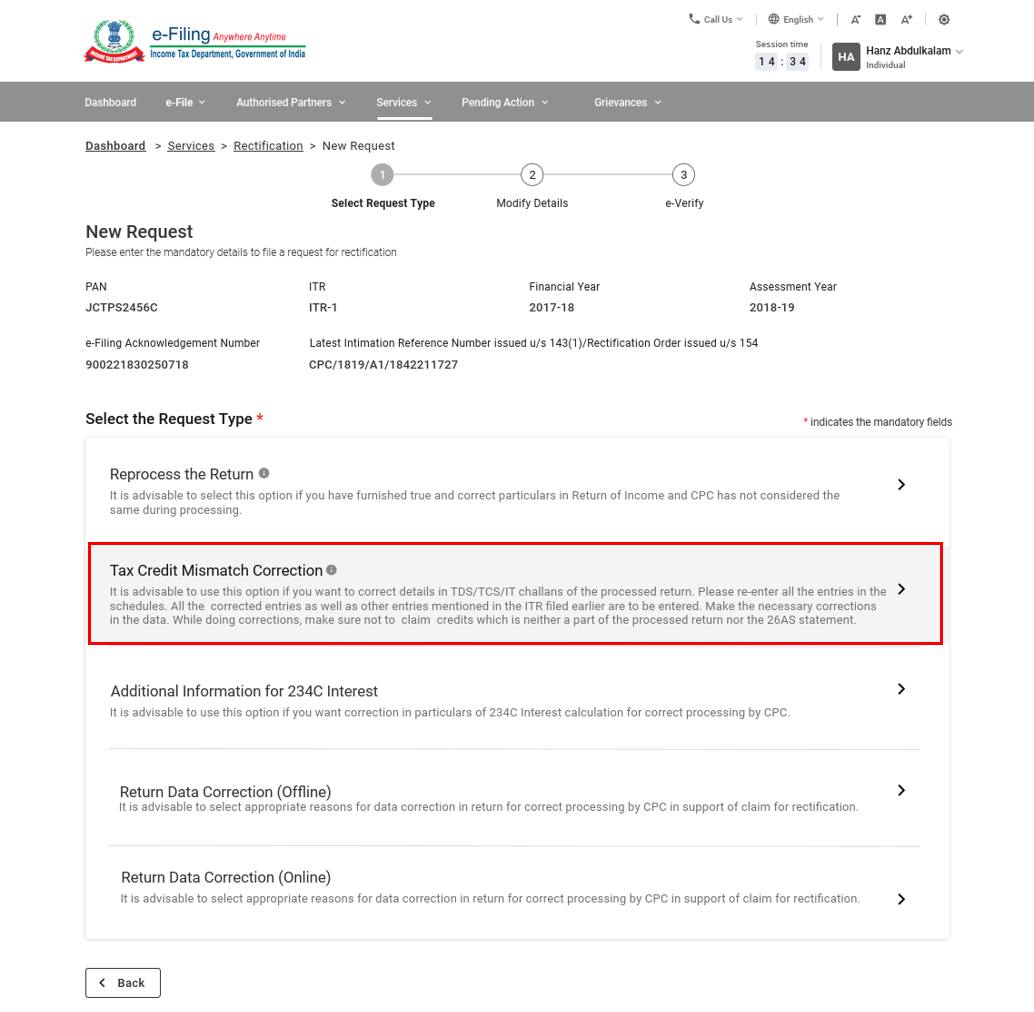

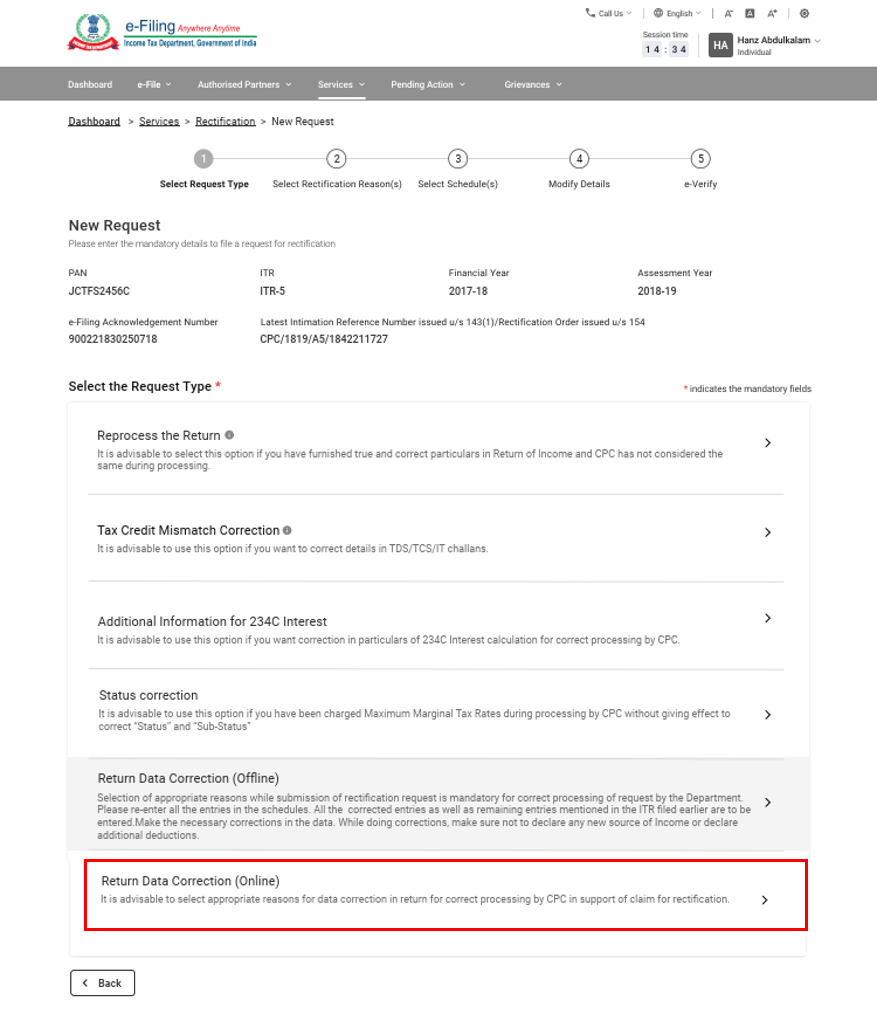

পদক্ষেপ 5: সংশোধনৰ অনুৰোধসমূহ নিম্নলিখিত ধৰণে শ্ৰেণীবিভাজন কৰা হৈছে:

|

আয়কৰ সংশোধন |

ৰিটাৰ্ণৰ পুনঃপ্ৰক্ৰিয়া |

শাখা 5.1 চাওক |

|

কৰ ক্ৰেডিট অমিলৰ সংশোধন |

শাখা 5.2 চাওক |

|

|

234C সুতৰ বাবে অতিৰিক্ত তথ্য |

শাখা 5.3 চাওক |

|

|

স্থিতিৰ শুধৰণি |

শাখা 5.4 চাওক |

|

|

ৰেহাই শাখাৰ সংশোধন |

শাখা 5.5 চাওক |

|

|

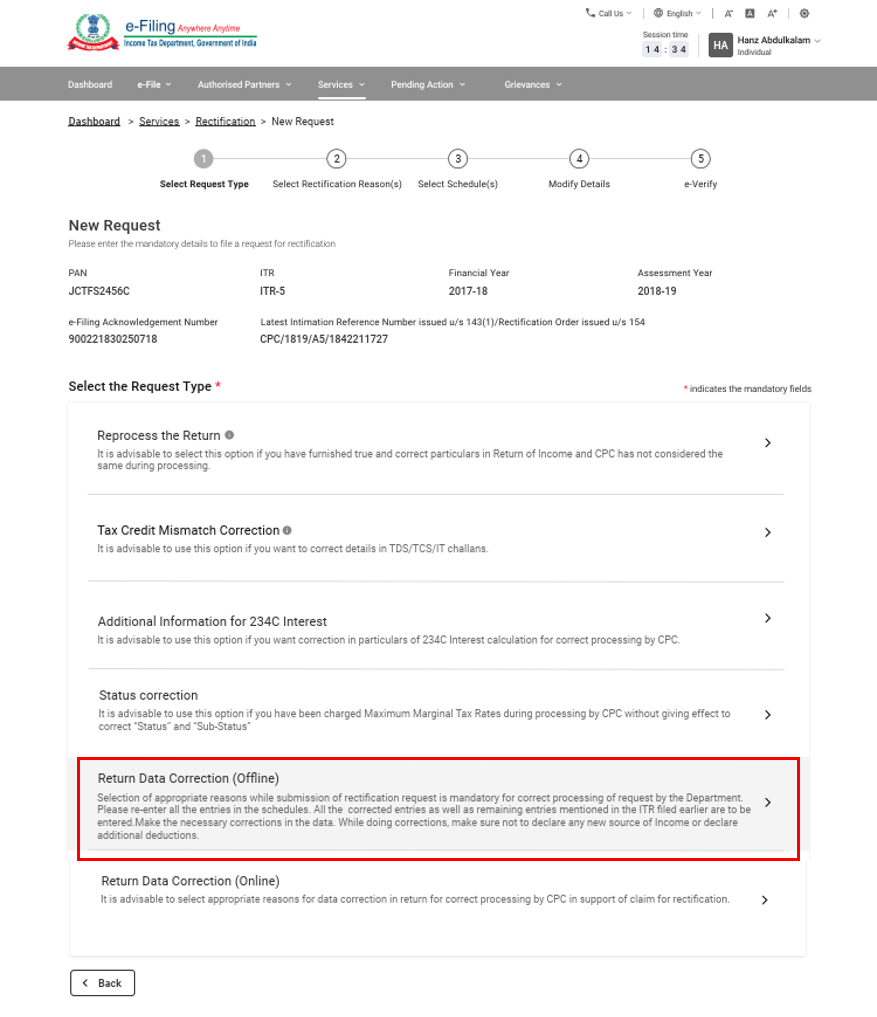

ৰিটাৰ্ণ তথ্যৰ সংশোধন (অফলাইন) |

শাখা 5.6a চাওক |

|

|

ৰিটাৰ্ণ তথ্যৰ সংশোধন (অফলাইন) |

শাখা 5.6b চাওক |

|

|

সম্পত্তি কৰৰ সংশোধন |

ৰিটাৰ্ণৰ পুনঃপ্ৰক্ৰিয়া |

শাখা 5.7 চাওক |

|

কৰ ক্ৰেডিট অমিলৰ সংশোধন |

শাখা 5.8 চাওক |

|

|

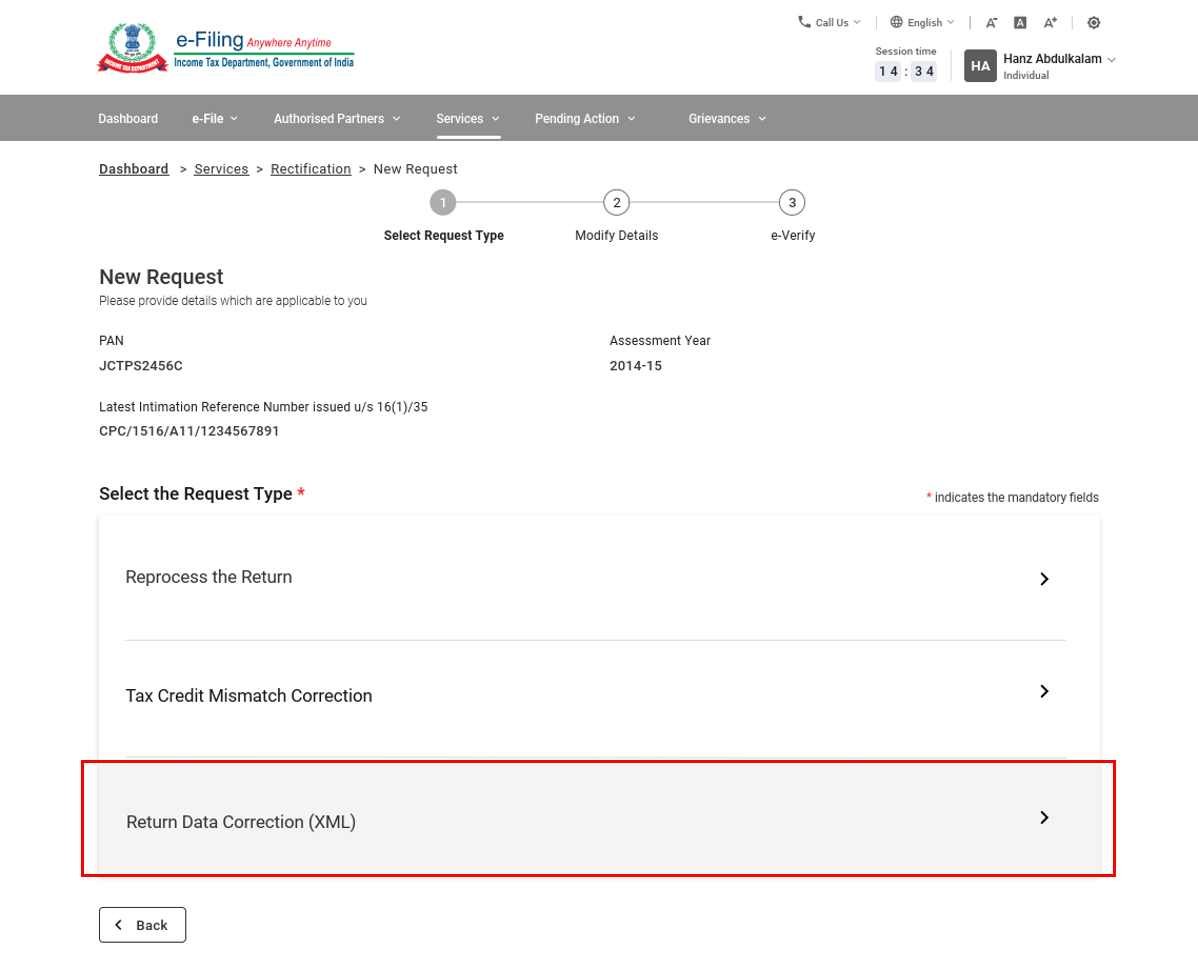

ৰিটাৰ্ণ তথ্যৰ সংশোধন (XML) |

শাখা 5.9 চাওক |

টোকা: সম্পত্তি কৰ ৰিটাৰ্ণৰ সংশোধন এই সেৱা ব্যৱহাৰ কৰি কেৱল AY 2014-15 আৰু AY 2015-16-ৰ বাবেহে ফাইল কৰিব পাৰি।

আয়কৰ সংশোধনৰ অনুৰোধ

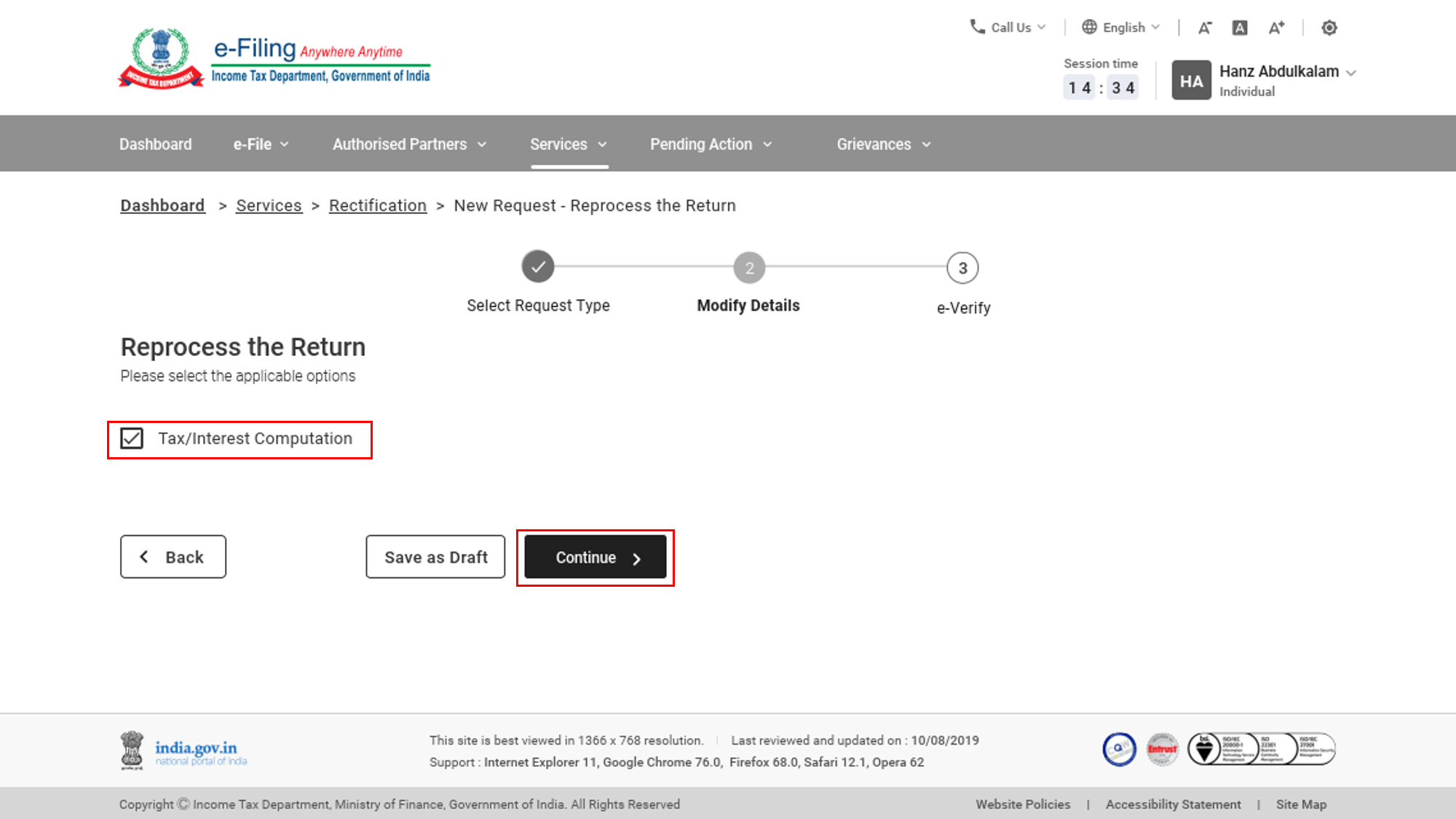

5.1 আয়কৰ সংশোধন: ৰিটাৰ্ণৰ পুনঃপ্ৰক্ৰিয়া

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ ৰিটাৰ্ণৰ পুনঃপ্ৰক্ৰিয়া হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: এই বিকল্পৰ সৈতে, আপুনি মাত্ৰ সংশোধনৰ অনুৰোধ দাখিল কৰিব লাগিব - অনুৰোধ দাখিল কৰিবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 3: আপোনাৰ অনুৰোধ দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলখন চাওক।

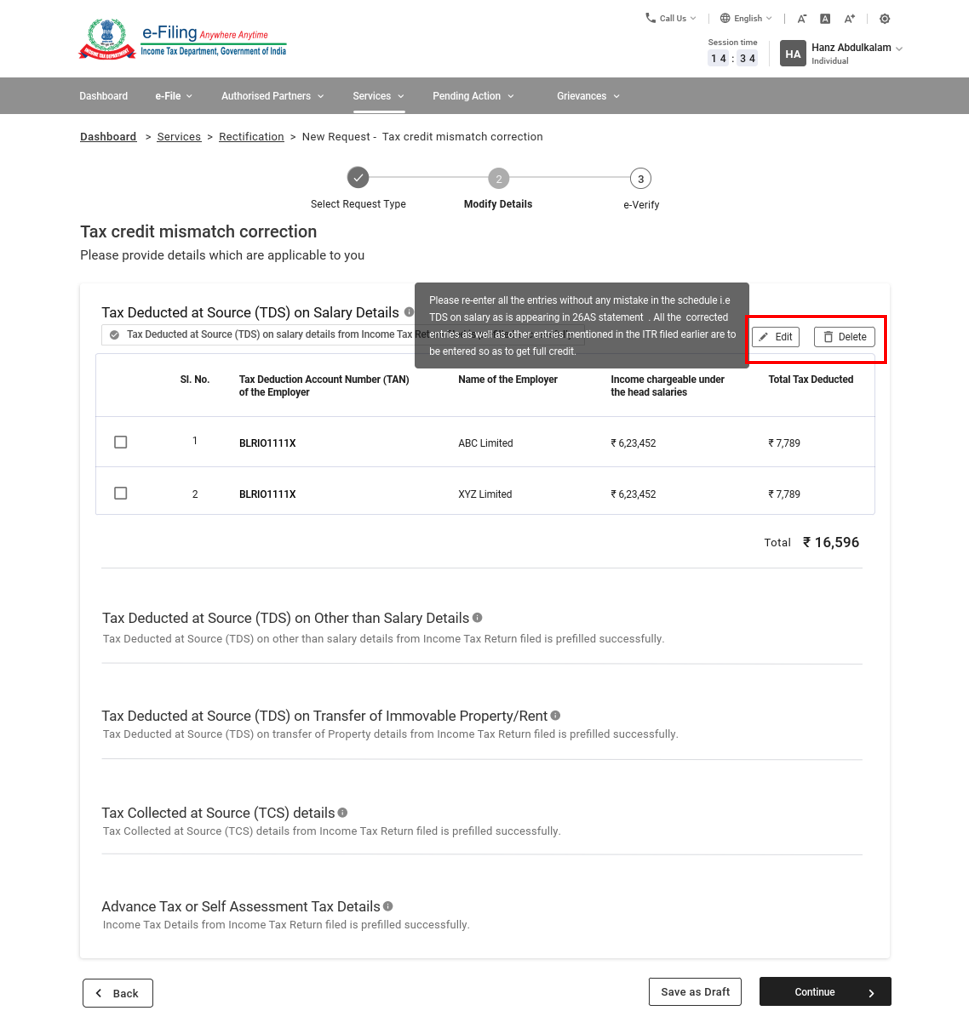

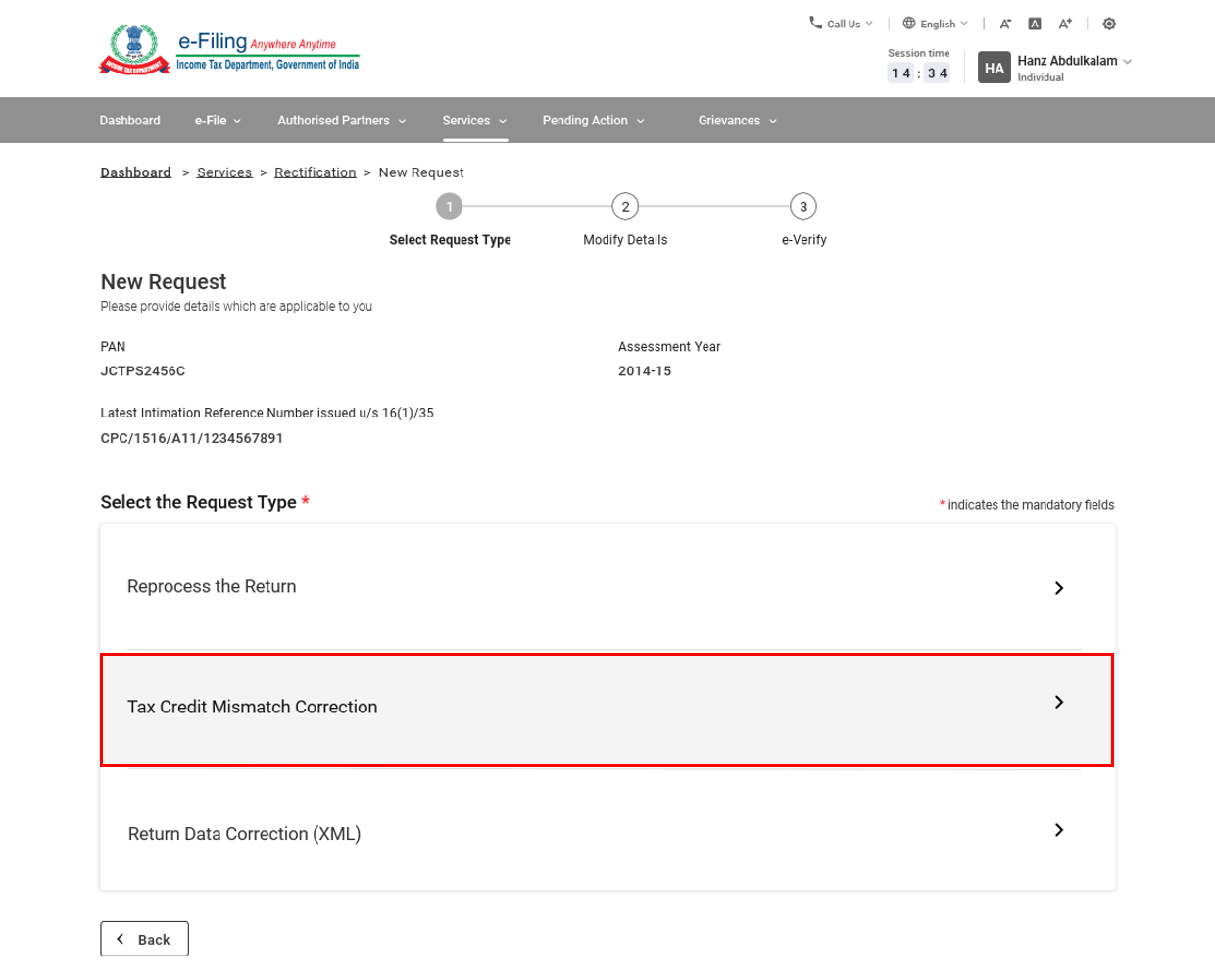

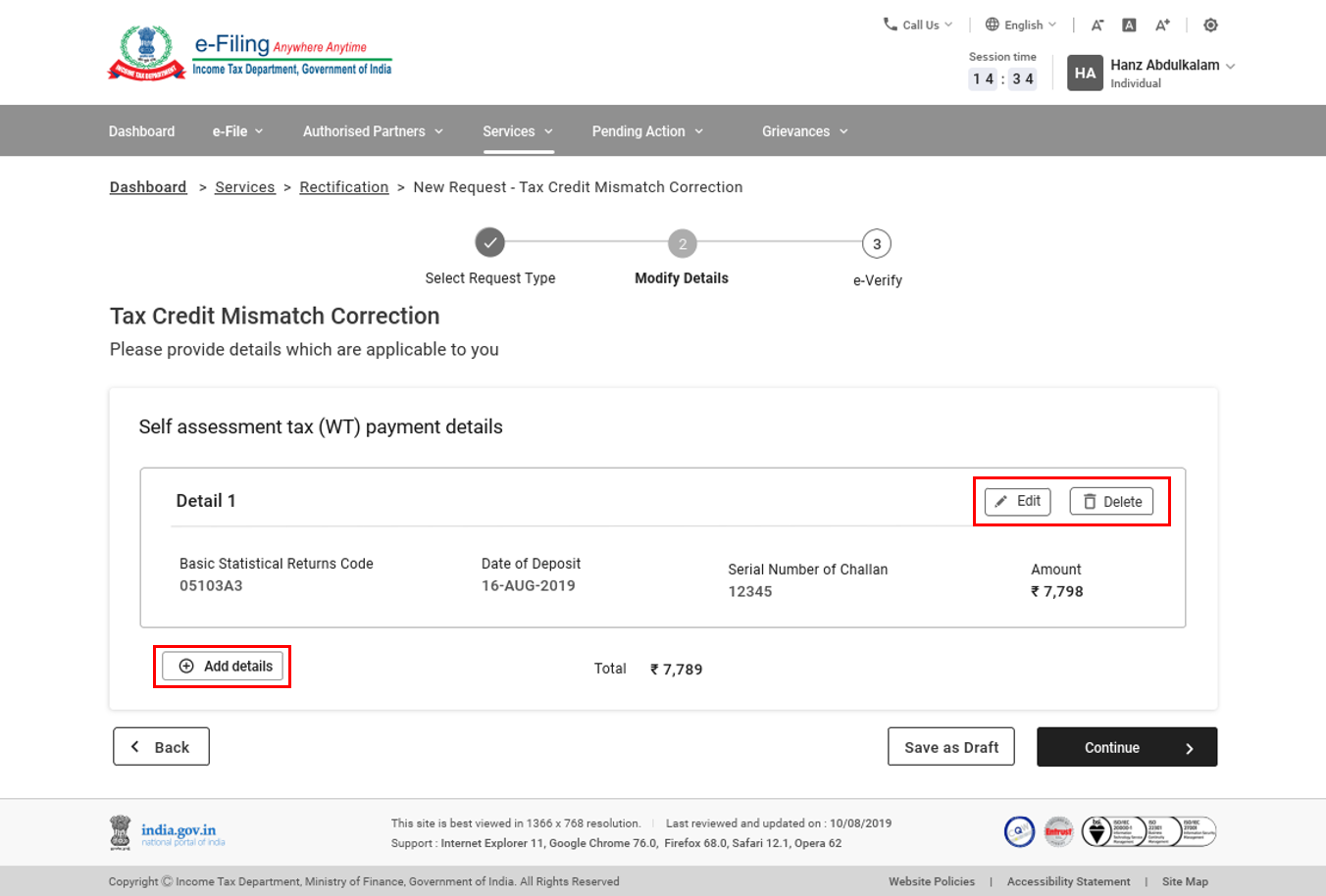

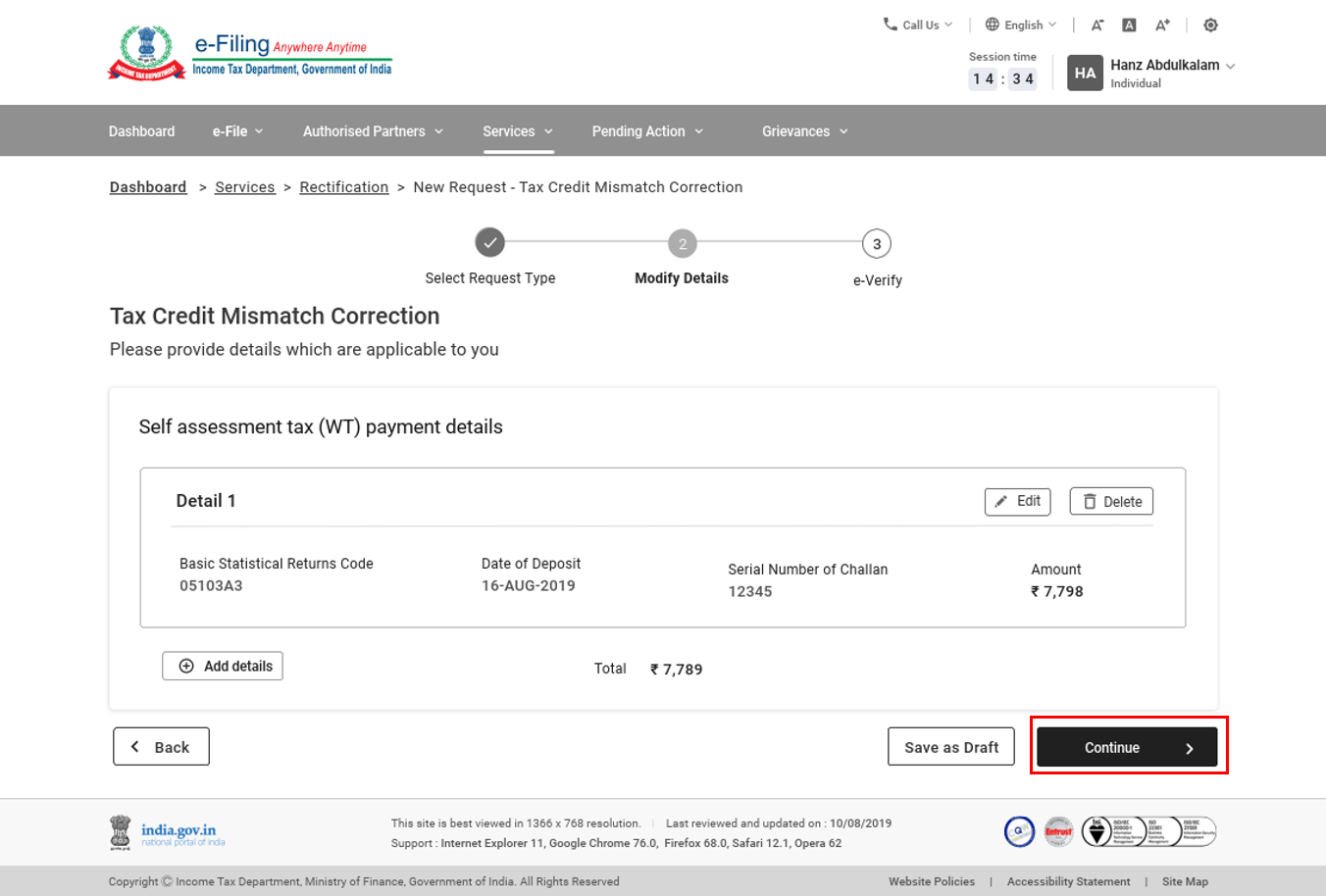

5.2: আয়কৰ সংশোধন: কৰ ক্ৰেডিট অমিলৰ সংশোধন

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰটো কৰ ক্ৰেডিট অমিলৰ সংশোধন হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: এই অনুৰোধৰ প্ৰকাৰৰ অন্তৰ্গত অনুসূচীসমূহ সংশ্লিষ্ট প্ৰক্ৰিয়াকৃত ৰিটাৰ্ণত উপলব্ধ ৰেকৰ্ডসমূহৰ ওপৰত ভিত্তি কৰি স্বয়ংপূৰ্ণ হয়। যদি আপুনি এটা অনুসূচী সম্পাদনা বা ডিলিট কৰিব লাগে, অনুসূচীখন নিৰ্বাচন কৰক, তাৰ পিছত সম্পাদনা কৰক বা ডিলিট কৰক বিকল্পত ক্লিক কৰক।

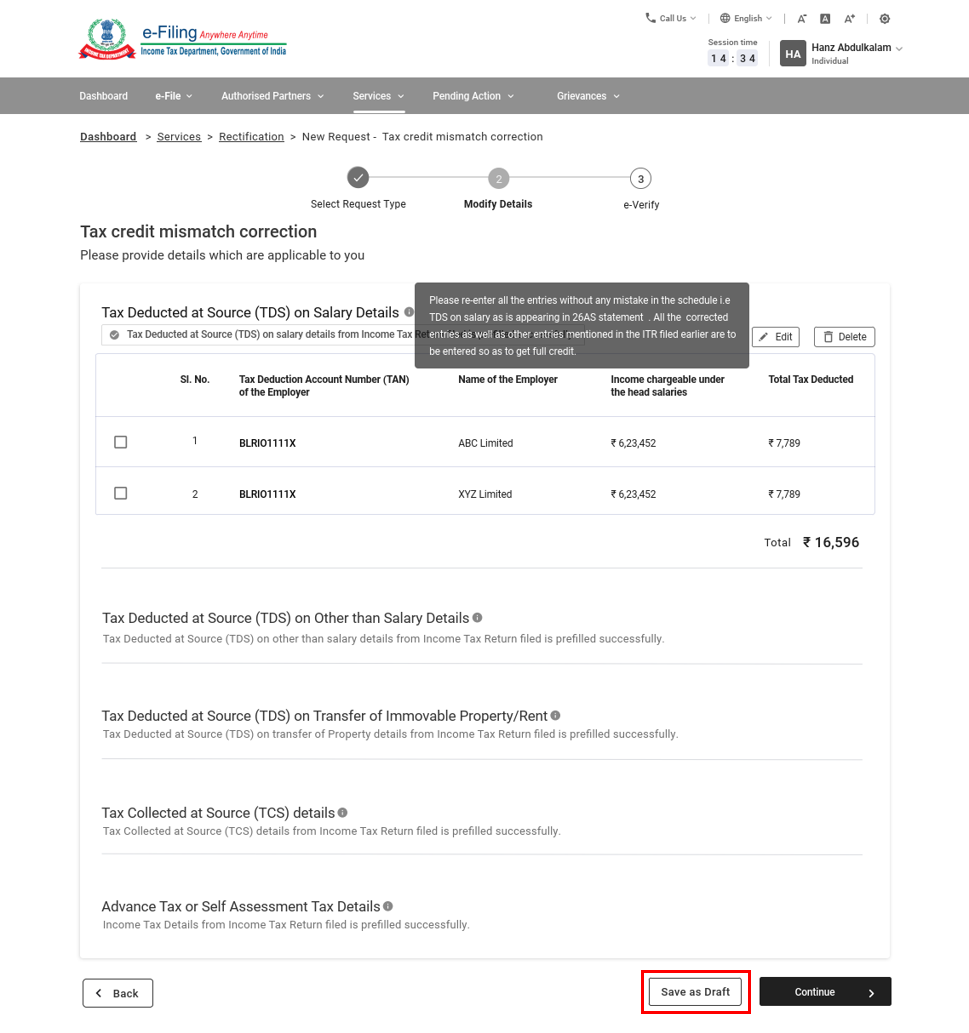

পদক্ষেপ 3: তলত দিয়া অনুসূচীৰ অধীনত বিৱৰণসমূহ প্ৰবিষ্ট কৰক: বেতনৰ বিৱৰণত উৎসত কৰ্তন কৰা কৰ (TDS), বেতনৰ বিৱৰণৰ বাহিৰে অন্যান্যত উৎসত কৰ্তন কৰা কৰ (TDS), স্থাৱৰ সম্পত্তি/ভাড়া হস্তান্তৰত উৎসত কৰ্তন কৰা কৰ (TDS), উৎসত সংগ্ৰহ কৰা কৰ (TCS), অগ্ৰিম কৰ বা স্ব-মূল্যায়ন কৰ বিৱৰণ। ড্ৰাফ্ট হিচাপে ছেভ কৰক বিকল্পত ক্লিক কৰক।

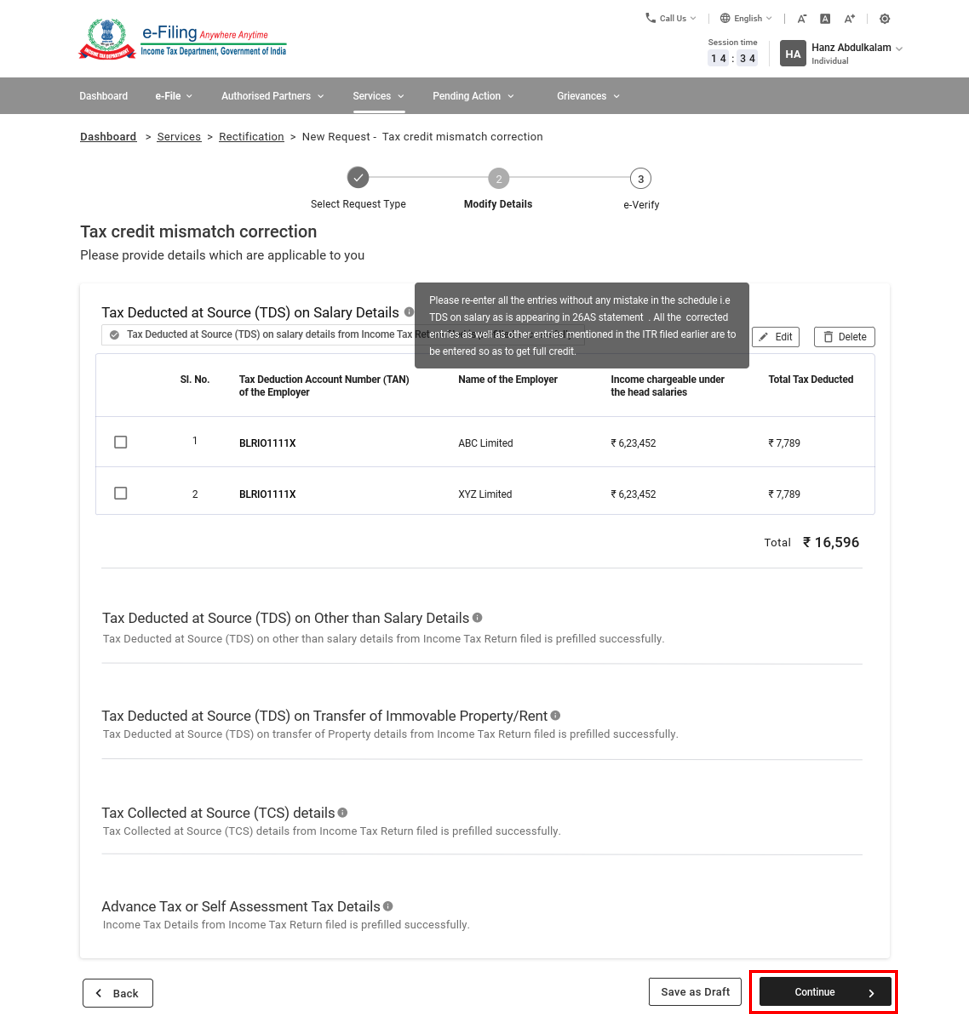

পদক্ষেপ 4: অনুৰোধ দাখিল কৰিবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 5: দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলখন চাওক।

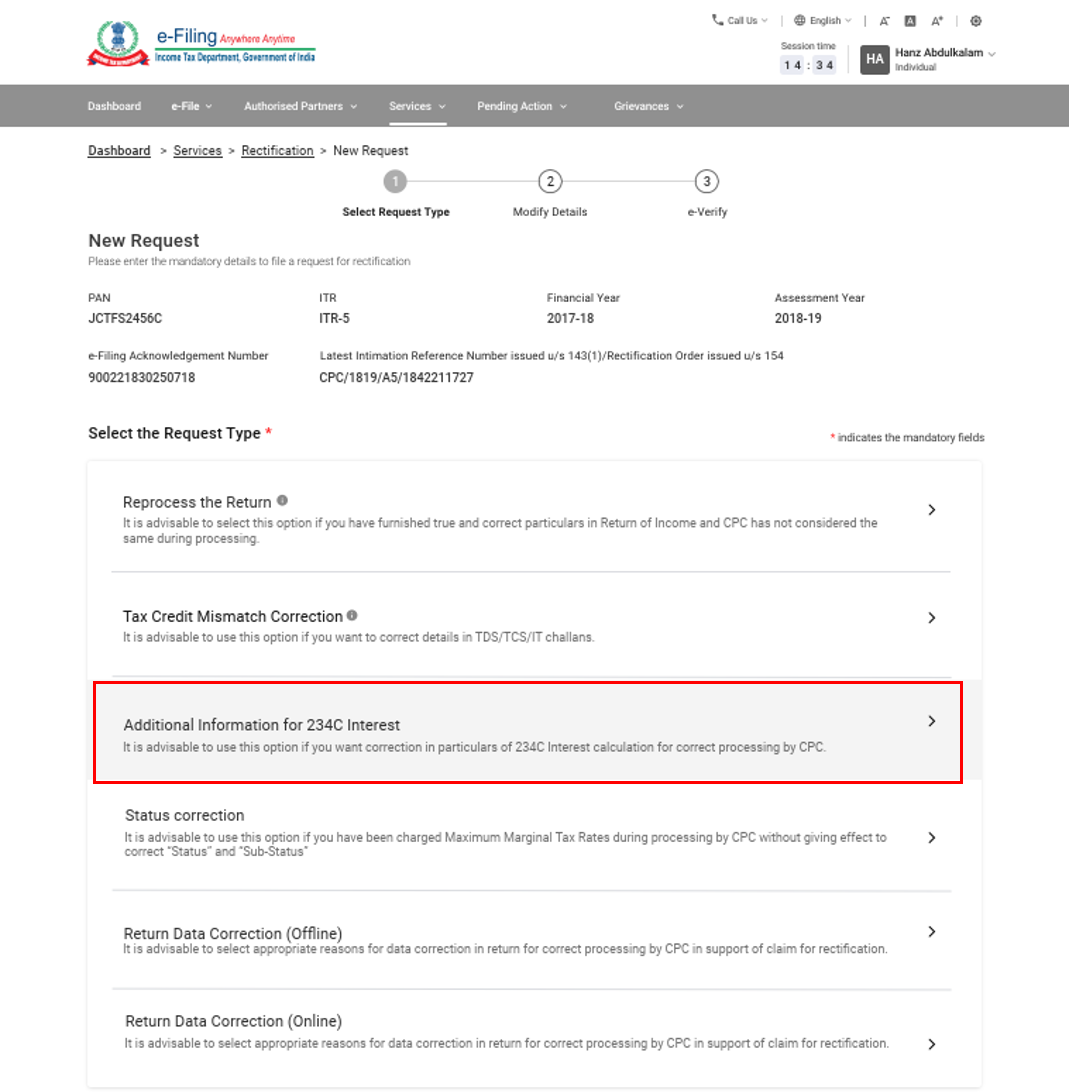

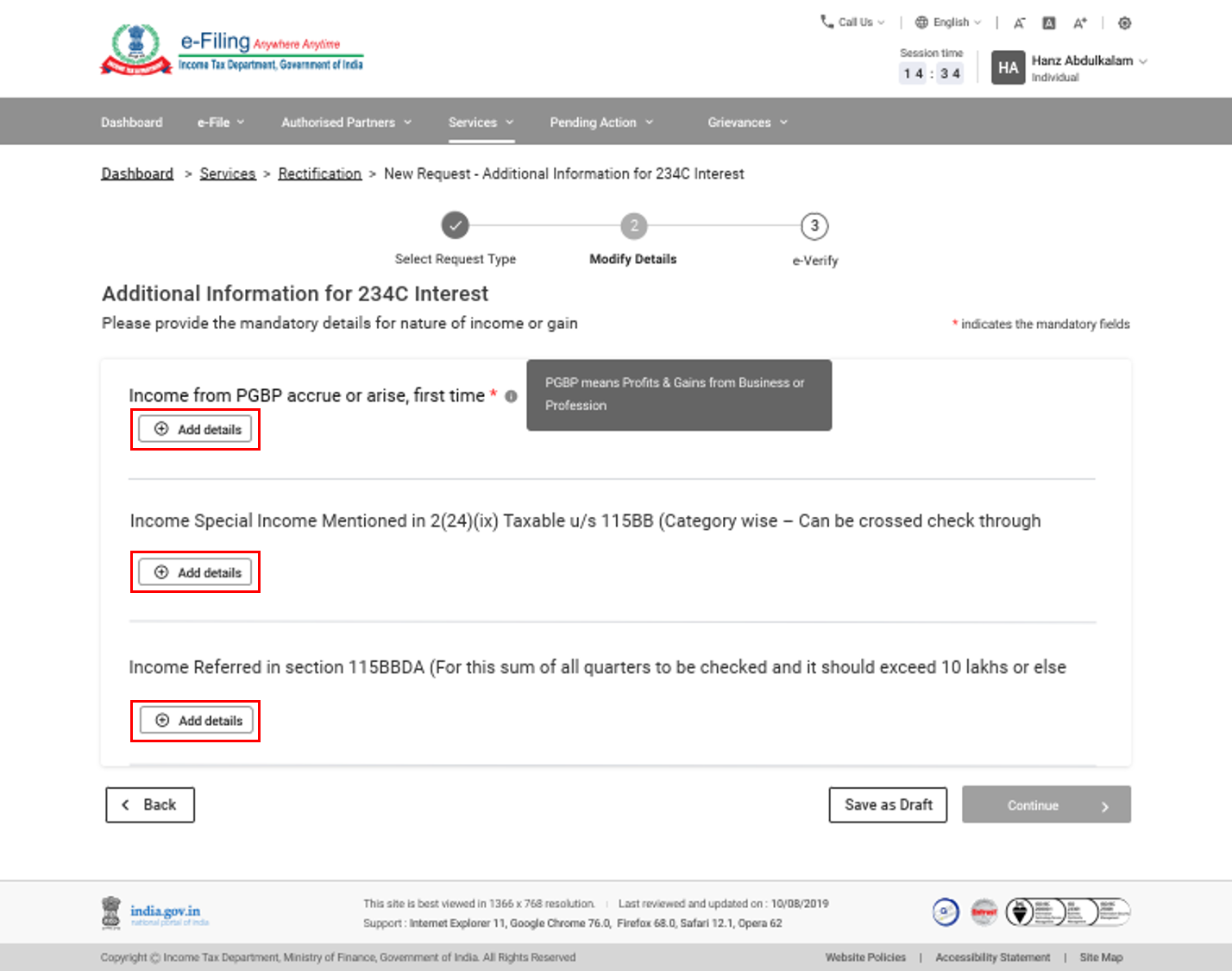

5.3 আয়কৰ সংশোধন: 234C সুতৰ বাবে অতিৰিক্ত তথ্য

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ 234C সুতৰ বাবে অতিৰিক্ত তথ্য হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: এই ৰেকৰ্ডসমূহৰ যিকোনো এটাত বিৱৰণ যোগ কৰক বিকল্পত ক্লিক কৰক, আপোনাৰ বাবে যেনেদৰে প্ৰযোজ্য:

- প্ৰথমবাৰৰ বাবে PGBP-ৰ পৰা আয় পঞ্জীভূত বা উৎপন্ন হোৱা (2016-17 চনৰ পৰা প্ৰযোজ্য)

- 2(24)(ix)ত উল্লেখ কৰা বিশেষ আয় ধাৰা 115B-ৰ অধীনত কৰযোগ্য

- ধাৰা 115BBDA-ত উল্লেখ কৰা আয় (2017-18 চনৰ পৰা প্ৰযোজ্য)

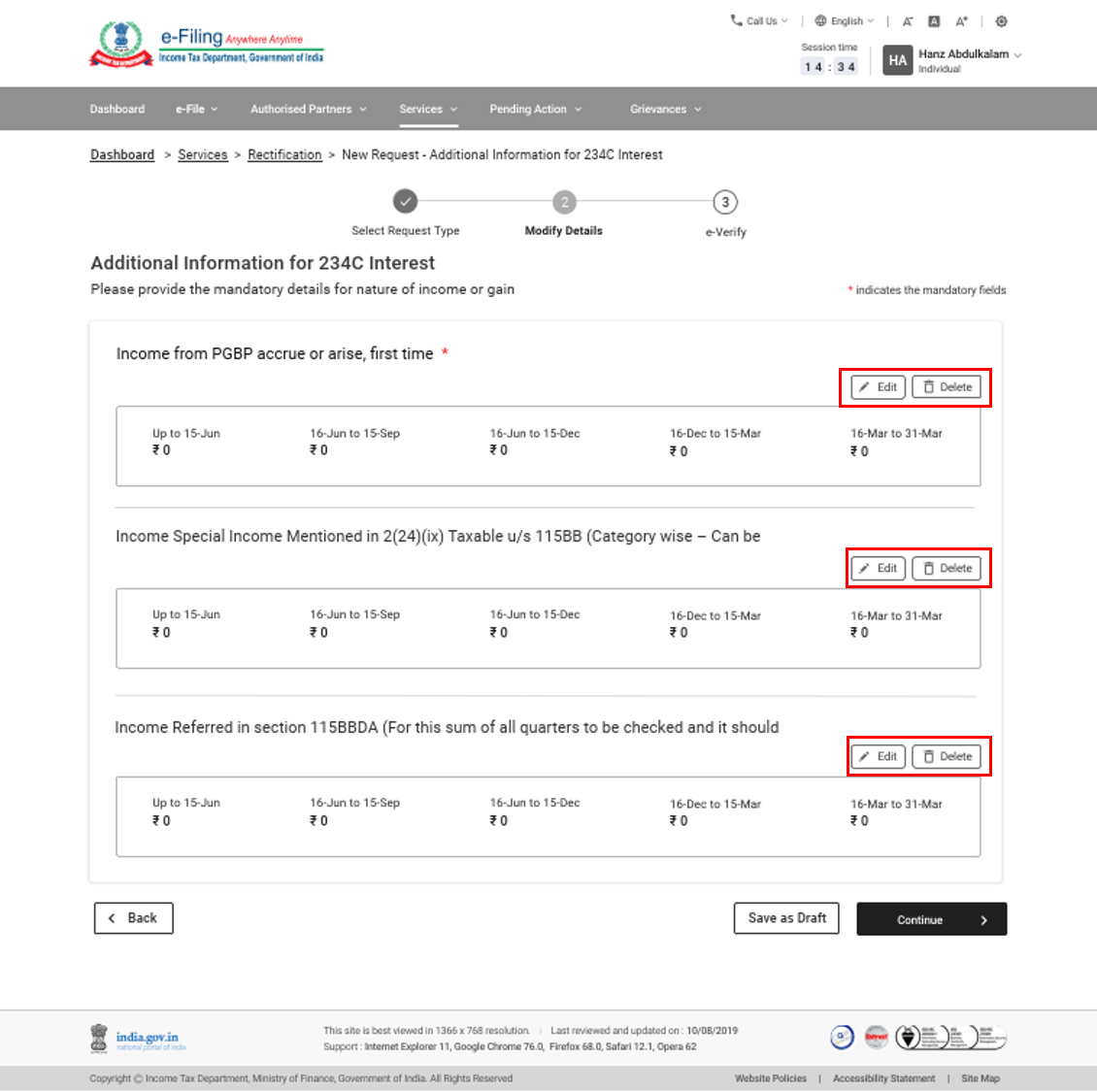

পদক্ষেপ 3: যদি আপুনি এটা সম্পূৰ্ণ কৰা ৰেকৰ্ড সম্পাদনা কৰিব বা ডিলিট কৰিব লাগে, তেন্তে সম্পাদনা কৰক বা ডিলিট কৰক বিকল্পত ক্লিক কৰক।

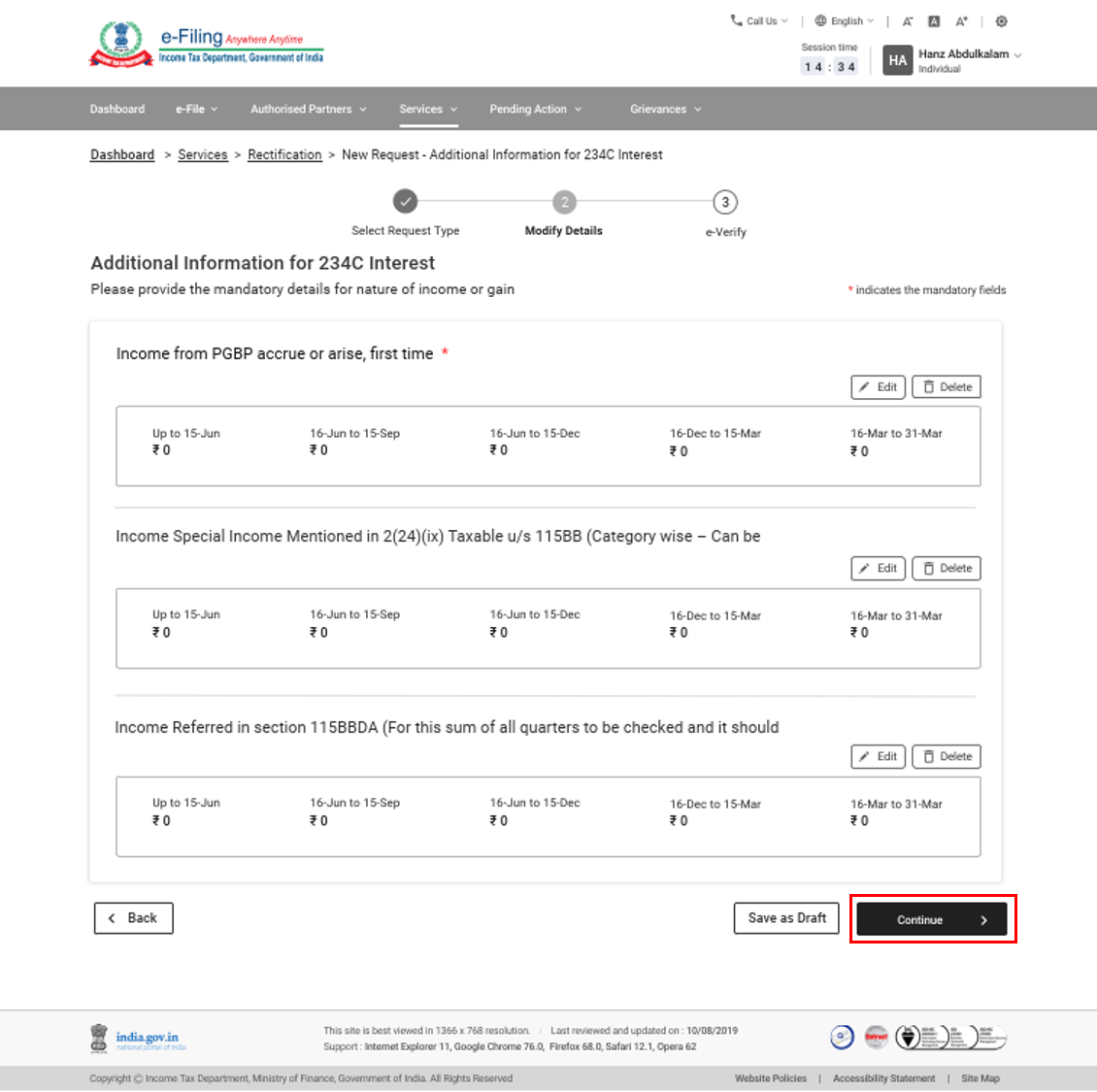

পদক্ষেপ 4: আপোনাৰ অনুৰোধ দাখিল কৰিবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 5: আপোনাৰ অনুৰোধ দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলখন চাওক।

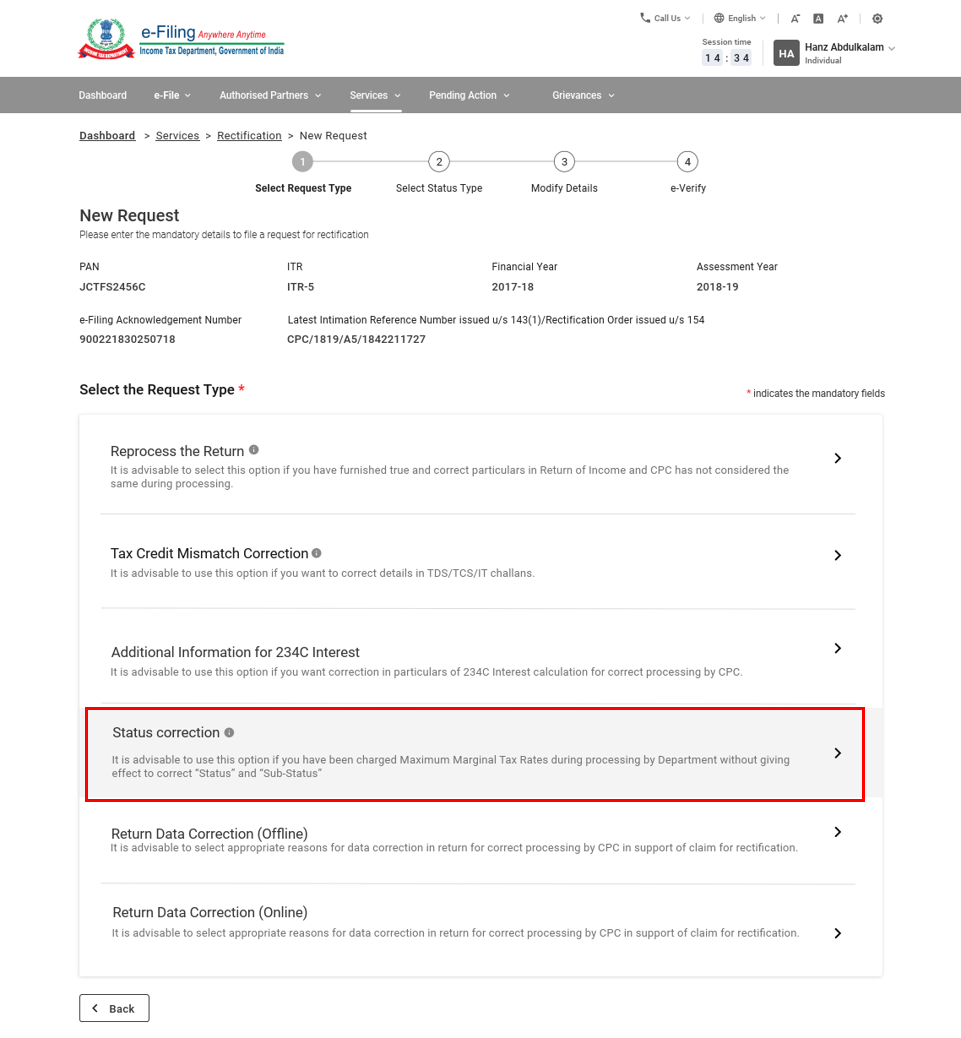

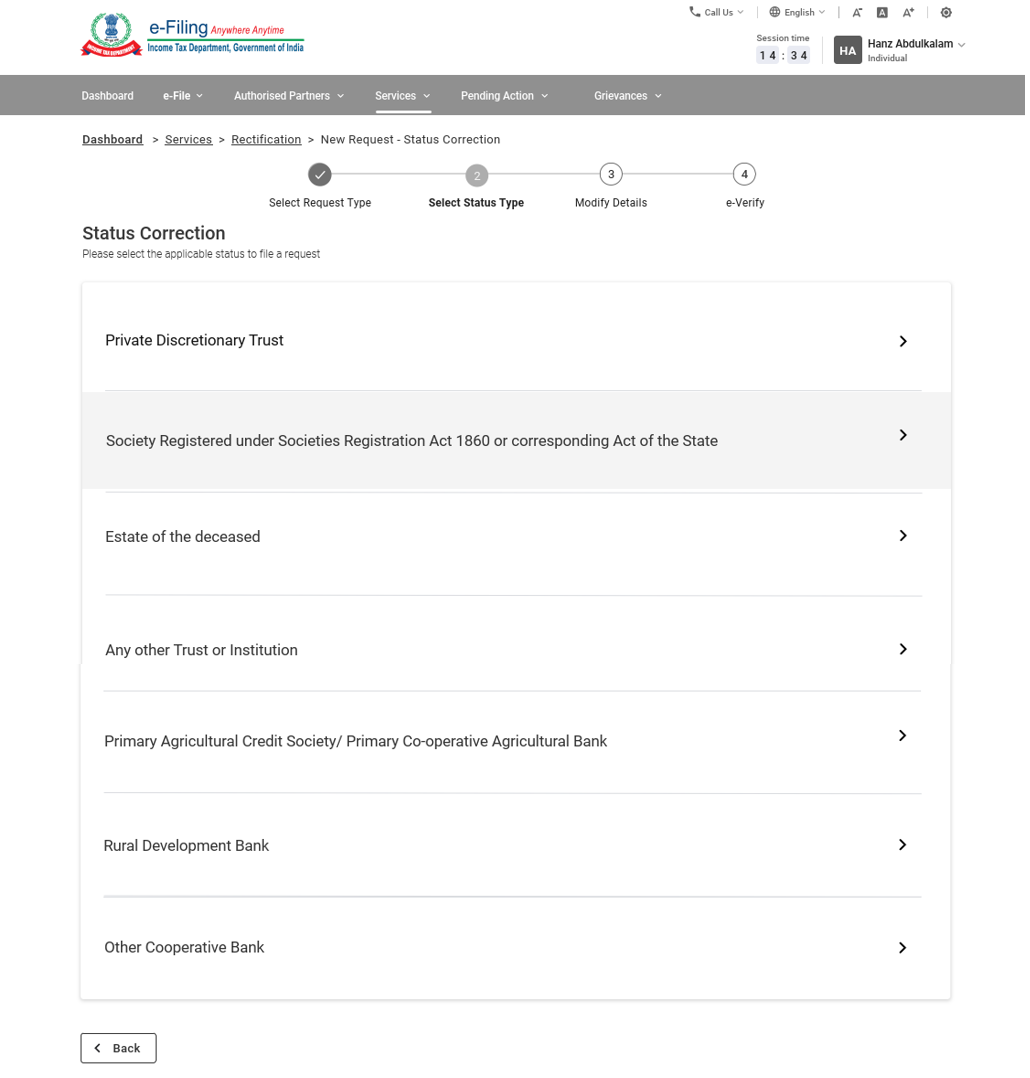

5.4 আয়কৰ সংশোধনৰ অনুৰোধ: স্থিতিৰ সংশোধন

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ স্থিতিৰ সংশোধন হিচাপে নিৰ্বাচন কৰক।

টোকা: স্থিতিৰ সংশোধন কেৱল ITR-5 আৰু ITR-7-ৰ বাবে AY 2018-19 লৈকে প্ৰযোজ্য।

পদক্ষেপ 2: তালিকাৰ পৰা আপোনাৰ বাবে প্ৰযোজ্য স্থিতিৰ নিৰ্বাচন কৰক:

- ব্যক্তিগত বিবেচনামূলক ন্যাস

- সমিতি পঞ্জীয়ন অধিনিয়ম 1860 বা ৰাজ্যৰ সংশ্লিষ্ট অধিনিয়মৰ অধীনত পঞ্জীভুক্ত সমিতি

- মৃতকৰ সম্পত্তি

- অন্য যিকোনো ন্যাস বা প্ৰতিষ্ঠান

- প্ৰাথমিক কৃষিজনিত ঋণ সমিতি/ প্ৰাথমিক সমবায় কৃষি বেংক

- গ্ৰামীণ উন্নয়ন বেংক

- অন্যান্য সমবায় বেংক

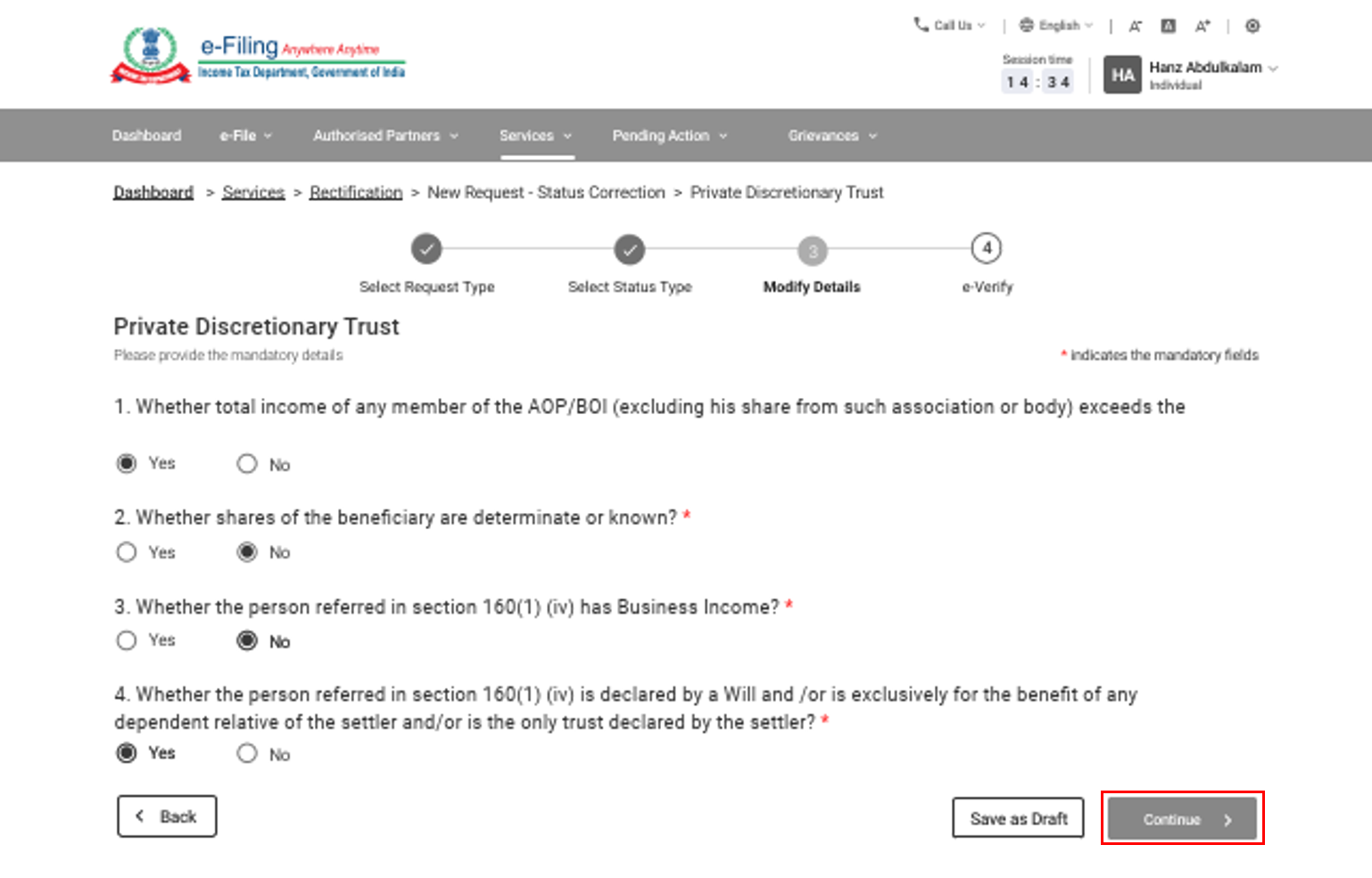

পদক্ষেপ 3: বিৱৰণ যোগ কৰক পৃষ্ঠাত, প্ৰযোজ্য অনুসৰি হয় / নহয় বিকল্পসমূহ নিৰ্বাচন কৰি তালিকাভুক্ত অতিৰিক্ত প্ৰশ্নসমূহৰ উত্তৰ দিয়ক। অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

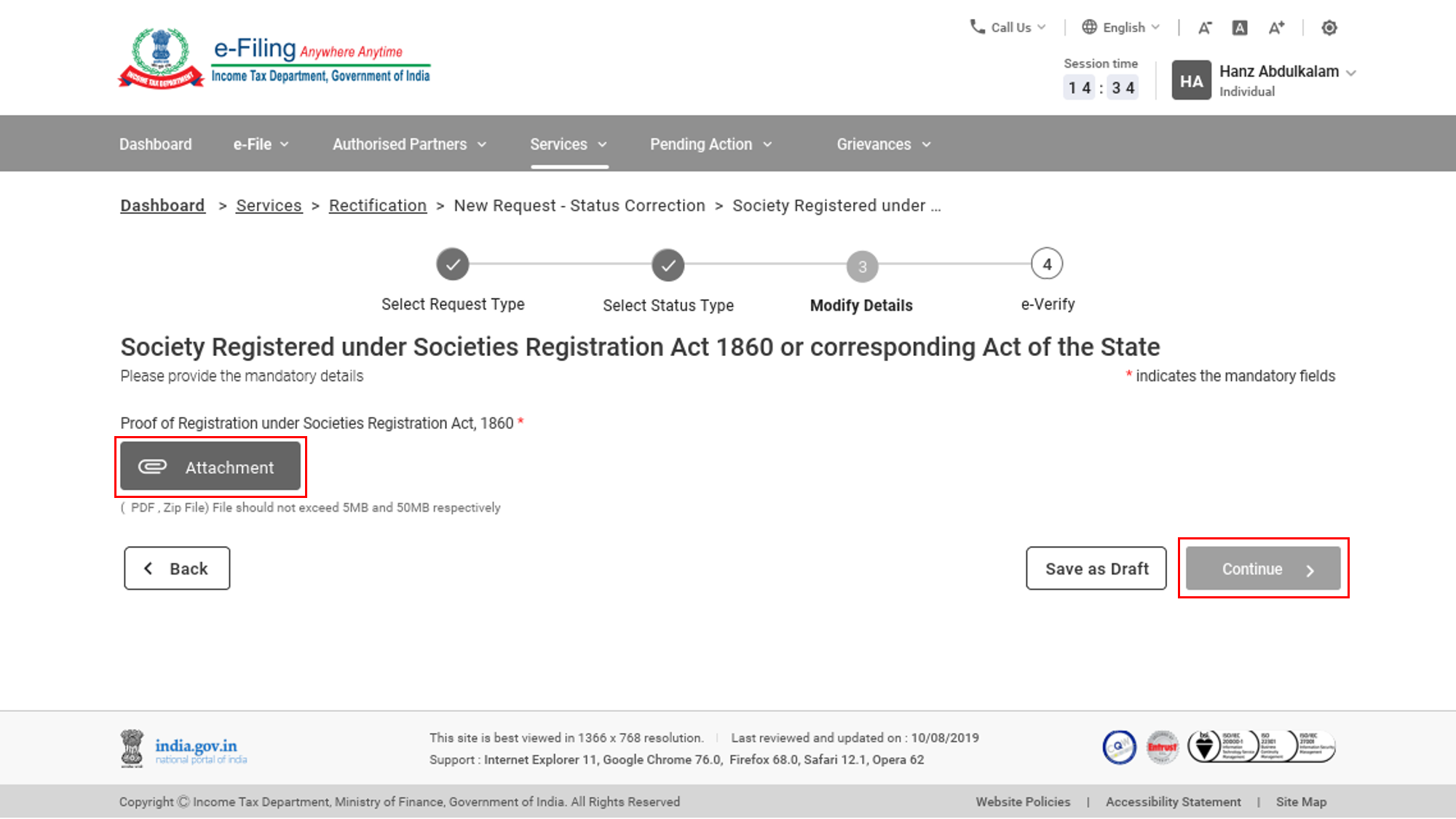

আপোনাৰ নিৰ্বাচিত স্থিতিৰ সংশোধনৰ বাবে আপুনি হয়টো সমৰ্থনকাৰী নথিপত্ৰ আপলোড কৰাৰ প্ৰয়োজন হব পাৰে। বিৱৰণ যোগ কৰক পৃষ্ঠাত, এটাচ্চমেণ্ট বিকল্পত ক্লিক কৰক, আৰু প্ৰয়োজনীয় নথিপত্ৰ(সমূহ) আপলোড কৰক, যি PDF ফৰ্মেটত থাকিব লাগিব। অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা:

- এটা এটাচ্চমেণ্টৰ সৰ্বাধিক আকাৰ 5 MB হ'ব লাগিব।

- যদি আপোনাৰ আপলোড কৰিবলৈ একাধিক নথিপত্ৰ আছে, সেইবোৰ একেলগে এটা জিপ কৰা ফোল্ডাৰত ৰাখক আৰু ফোল্ডাৰটো আপলোড কৰক। এটা জিপ কৰা ফোল্ডাৰত থকা সকলো এটাচ্চমেণ্টৰ সৰ্বাধিক আকাৰ 50 MB হ'ব লাগিব।

পদক্ষেপ 4: আপোনাৰ অনুৰোধ দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলখন চাওক।

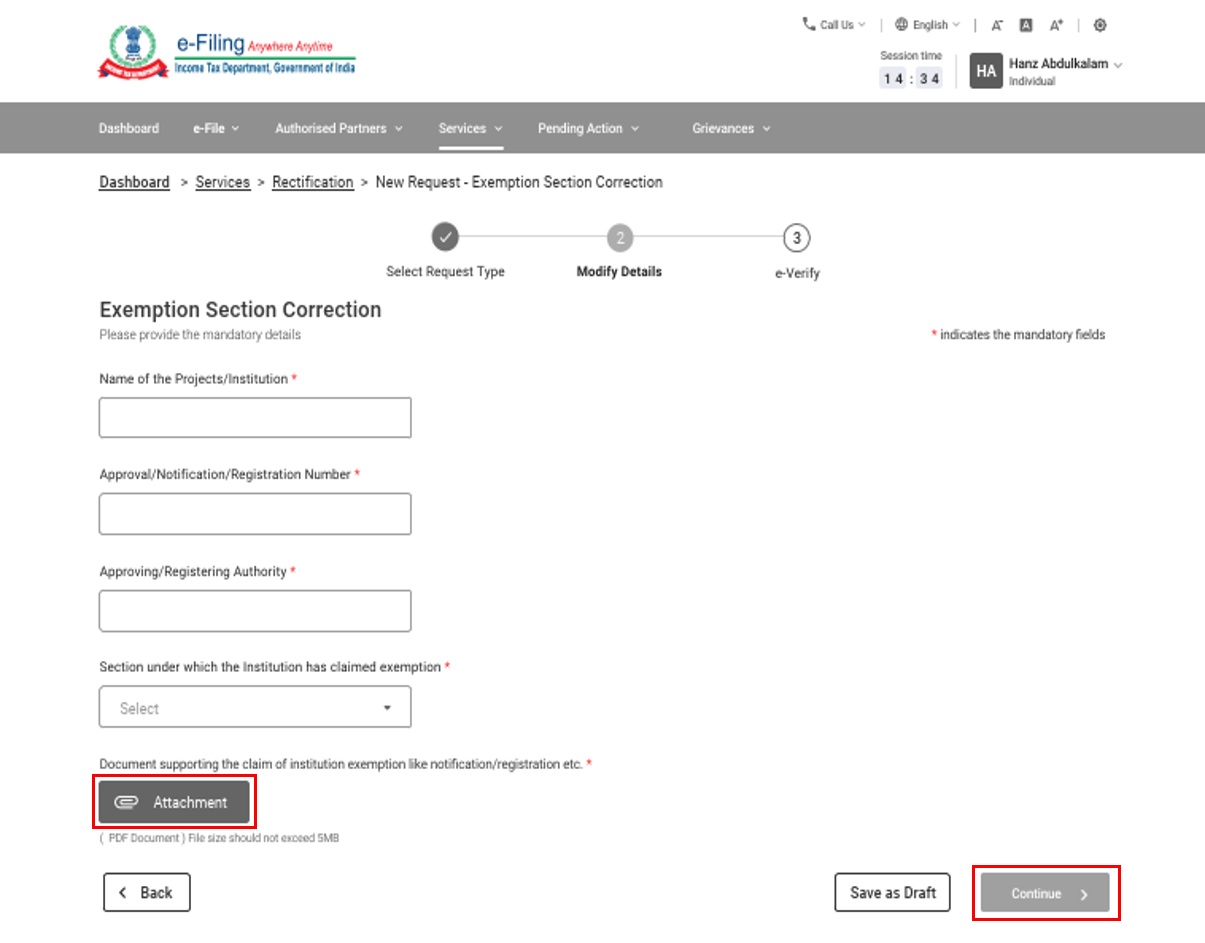

5.5 আয়কৰ সংশোধন: ৰেহাই শাখাৰ সংশোধন

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ ৰেহাই শাখাৰ সংশোধন হিচাপে নিৰ্বাচন কৰক।

টোকা: ৰেহাই শাখাৰ সংশোধনৰ বিৱৰণ কেৱল AY 2013-14-ৰ পৰা AY 2018-19 লৈকে ITR-7-ৰ বাবে প্ৰযোজ্য।

পদক্ষেপ 2: বিৱৰণ যোগ কৰক পৃষ্ঠাত, তলত দিয়া সকলো ক্ষেত্ৰত আপোনাৰ বিৱৰণ প্ৰবিষ্ট কৰক: প্ৰকল্প/প্ৰতিষ্ঠানৰ নাম, অনুমোদন/অধিসূচনা/পঞ্জীয়ন নম্বৰ, অনুমোদনকাৰী/পঞ্জীয়নকাৰী কৰ্তৃপক্ষ, আৰু ধাৰা যিটোৰ অধীনত প্ৰতিষ্ঠানটোৱে ৰেহাই দাবী কৰিছে। প্ৰয়োজনীয় সমৰ্থনকাৰী নথিপত্ৰ(সমূহ) PDF ফৰ্মেটত আপলোড কৰিবলৈ এটাচ্চমেণ্ট বিকল্পত ক্লিক কৰক। অনুৰোধ দাখিল কৰিবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা: এটা এটাচ্চমেণ্টৰ সৰ্বাধিক আকাৰ 5 MB হ'ব লাগিব।

পদক্ষেপ 3: আপোনাৰ অনুৰোধ দাখিল কৰাৰ লগে লগে, আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ'ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰিব ইউজাৰ মেনুৱেলখন চাওক।

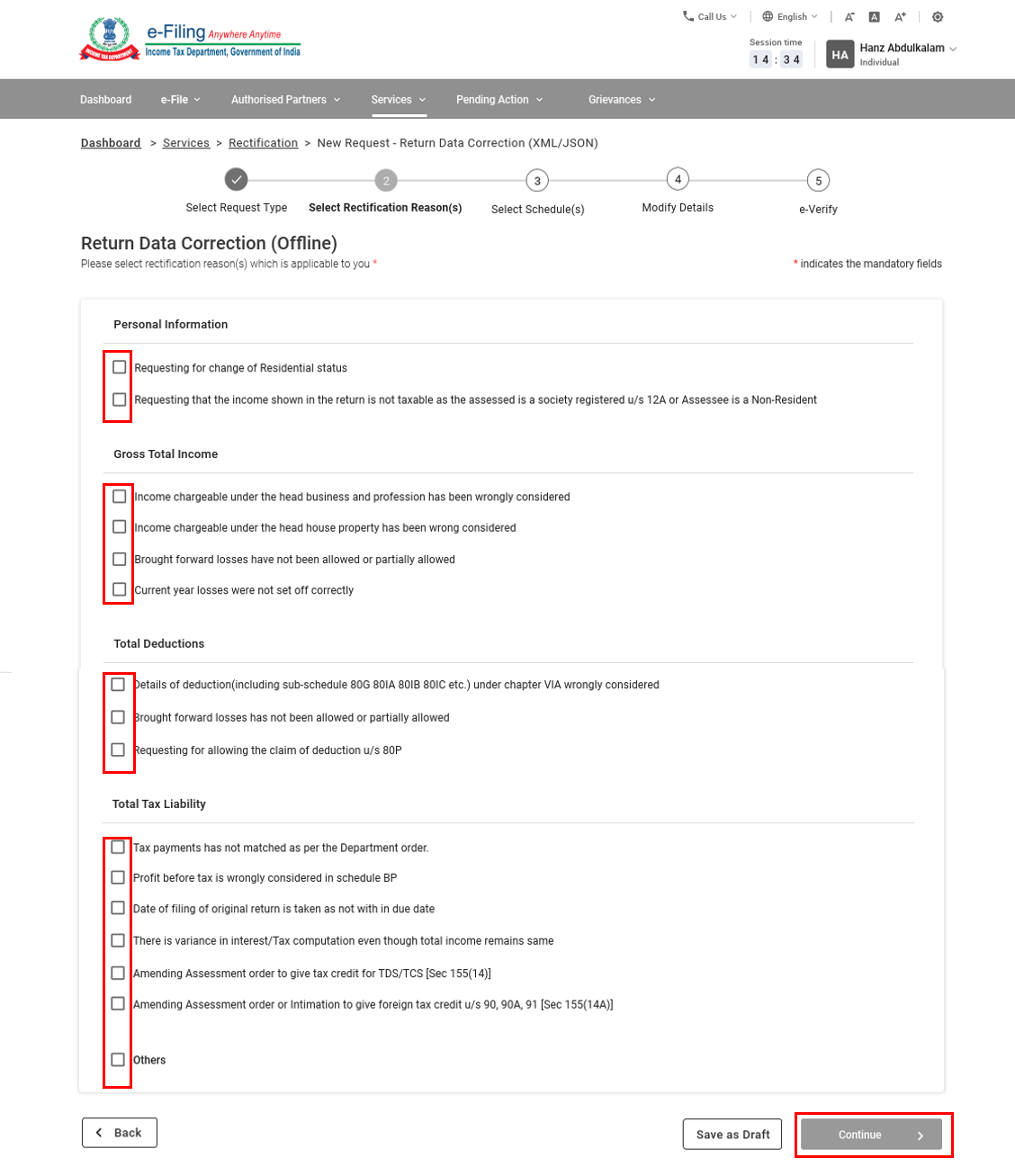

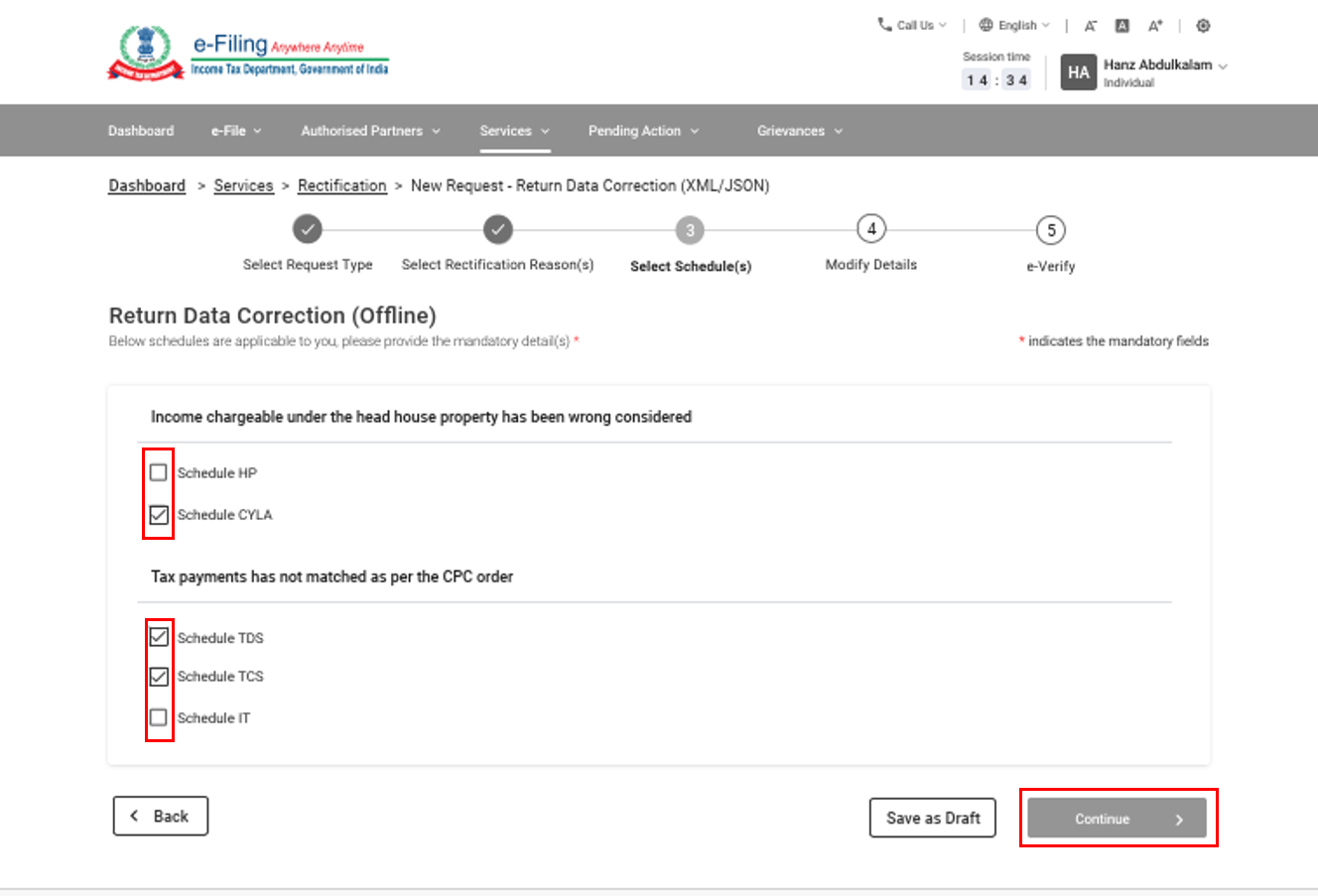

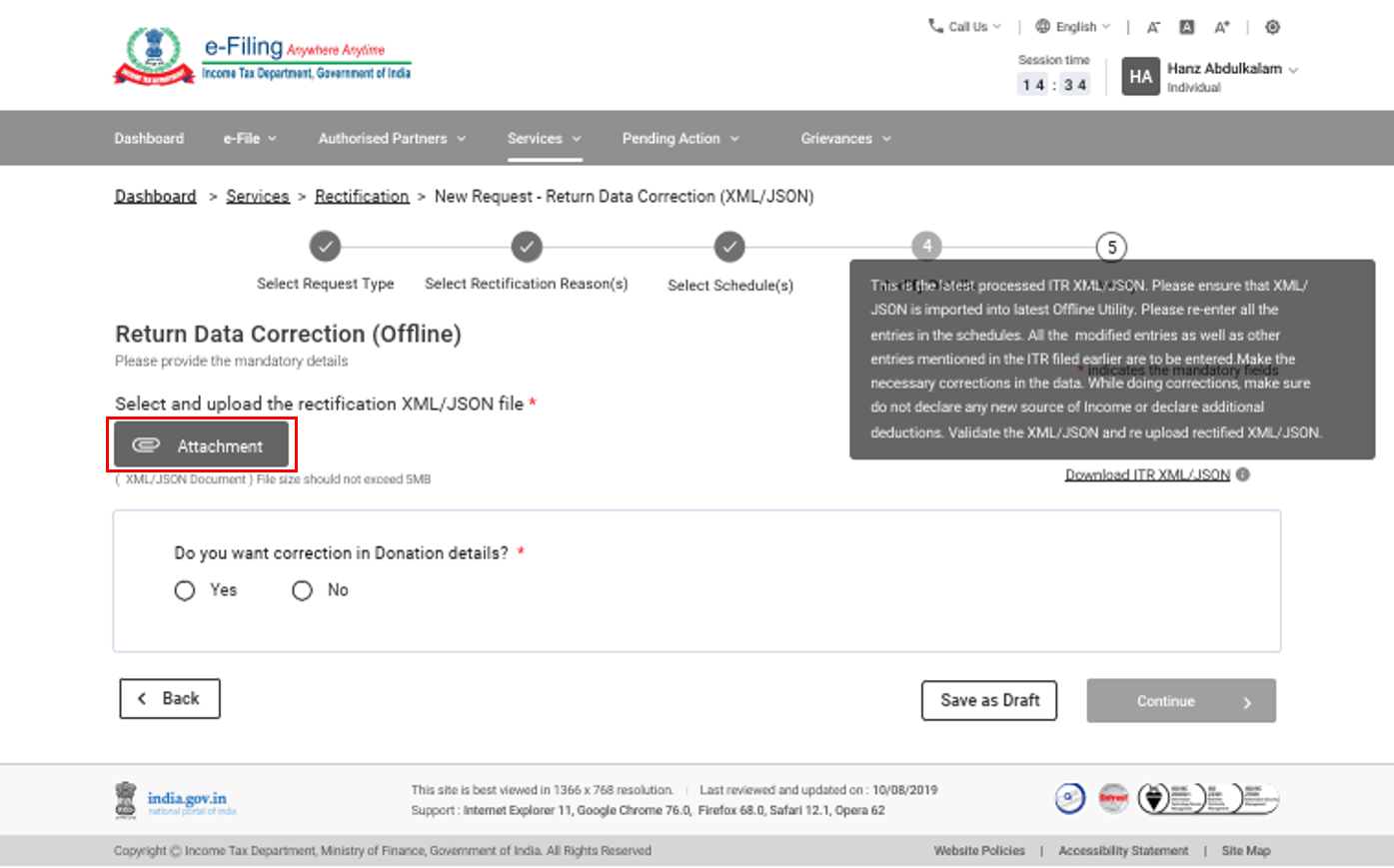

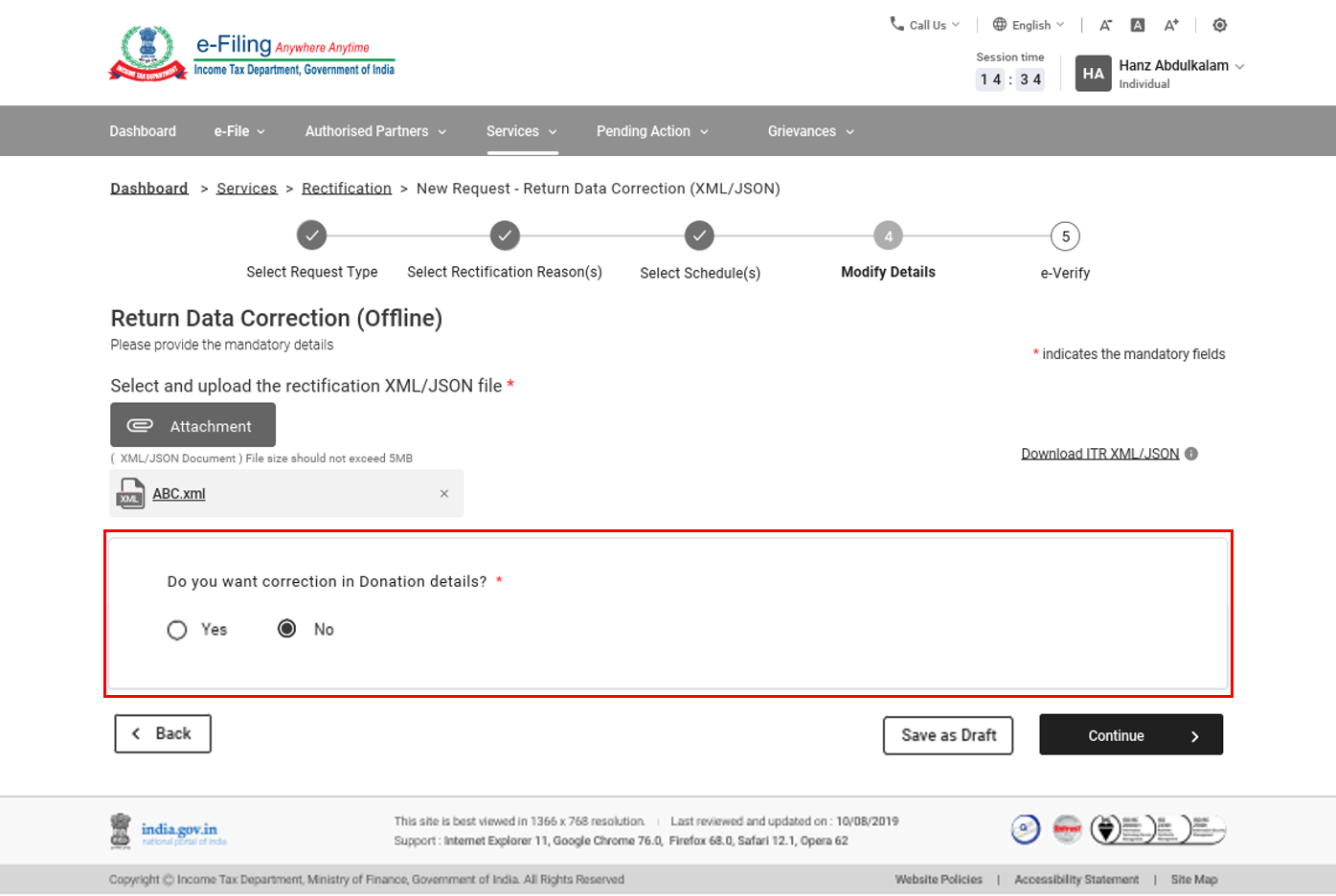

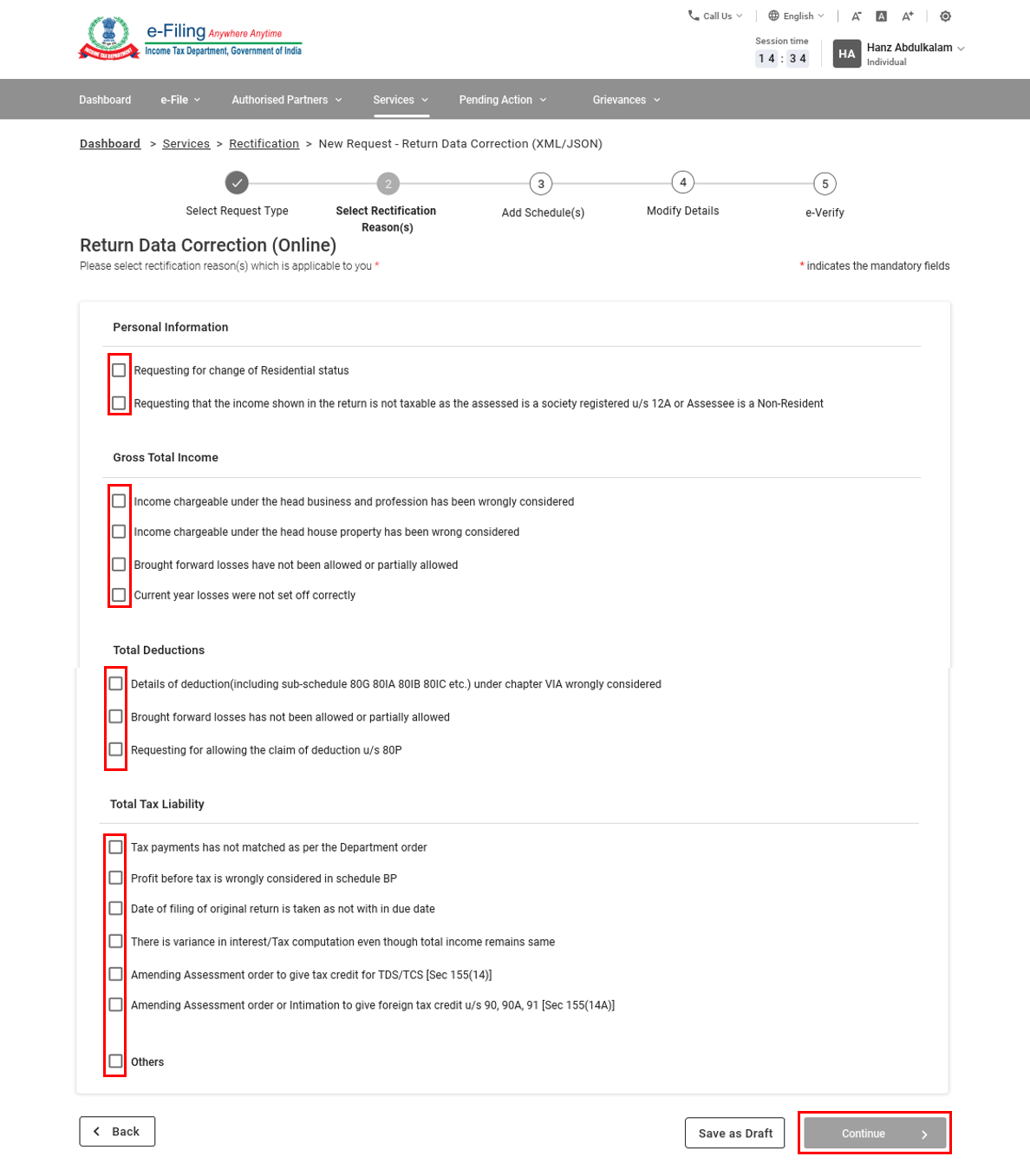

5.6a আয়কৰ সংশোধন: ৰিটাৰ্ণ তথ্যৰ শুধৰণি (অফলাইন)

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰটো ৰিটাৰ্ণ তথ্যৰ শুধৰণি (অফলাইন) হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: প্ৰযোজ্য সংশোধনৰ কাৰণসমূহ নিৰ্বাচন কৰক - আপুনি প্ৰতিটো শ্ৰেণীৰ অধীনত একাধিক কাৰণ নিৰ্বাচন কৰিব পাৰে, যদি প্ৰযোজ্য। তাৰ পিছত অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

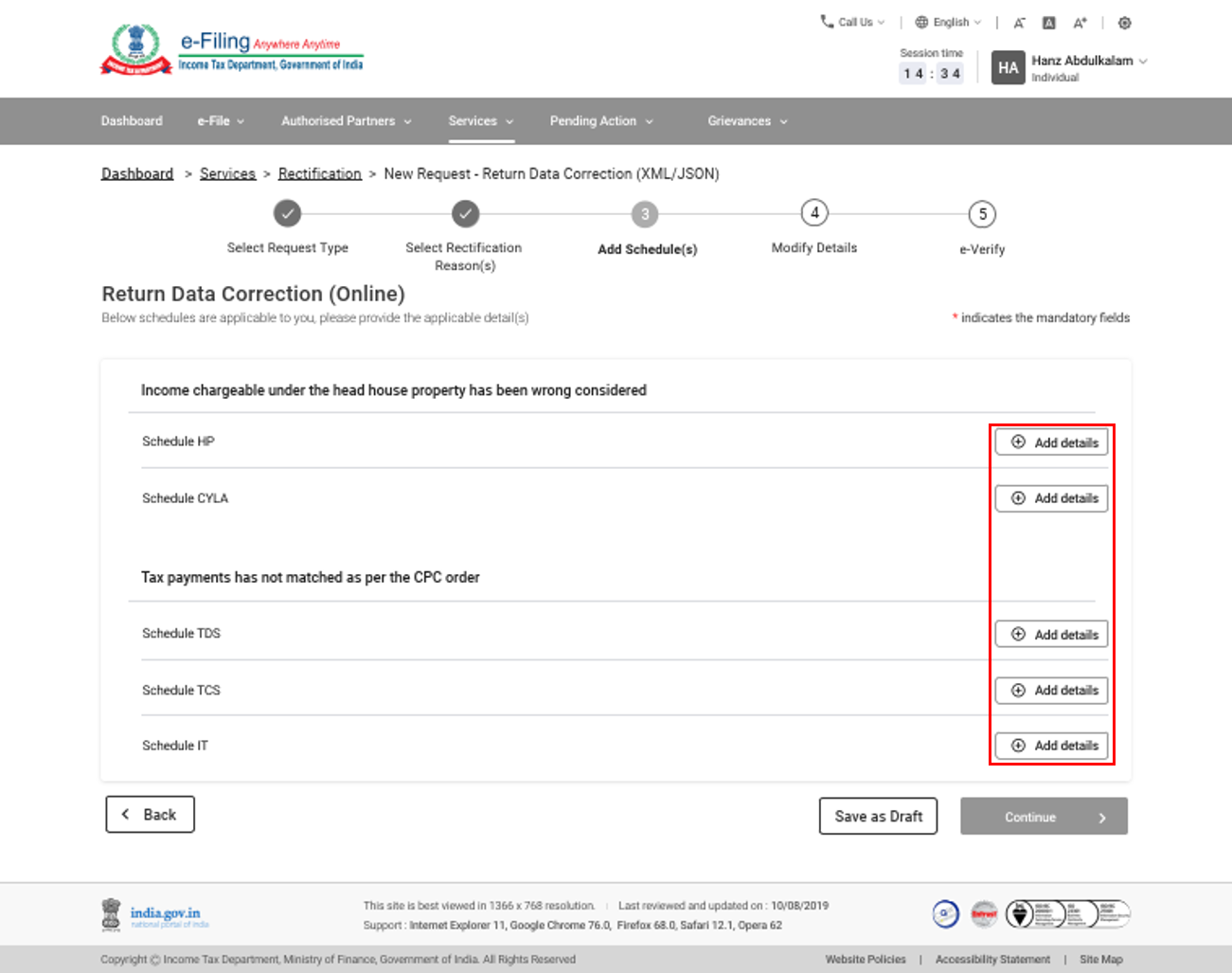

পদক্ষেপ 3: সলনি কৰিবলগীয়া অনুসূচীৰ নিৰ্বাচন কৰক, তাৰ পিছত অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 4: এটাচ্চমেণ্ট বিকল্পত ক্লিক কৰক আৰু ITR অফলাইন উপযোগিতাৰ পৰা সৃষ্টি কৰা সংশোধন XML / JSON আপলোড কৰক।

টোকা: এটা এটাচ্চমেণ্টৰ সৰ্বাধিক আকাৰ 5 MB হ'ব লাগিব।

পদক্ষেপ 5: প্ৰযোজ্য হ'লে দান আৰু মূলধনী মুনাফাৰ বিৱৰণ প্ৰবিষ্ট কৰক।

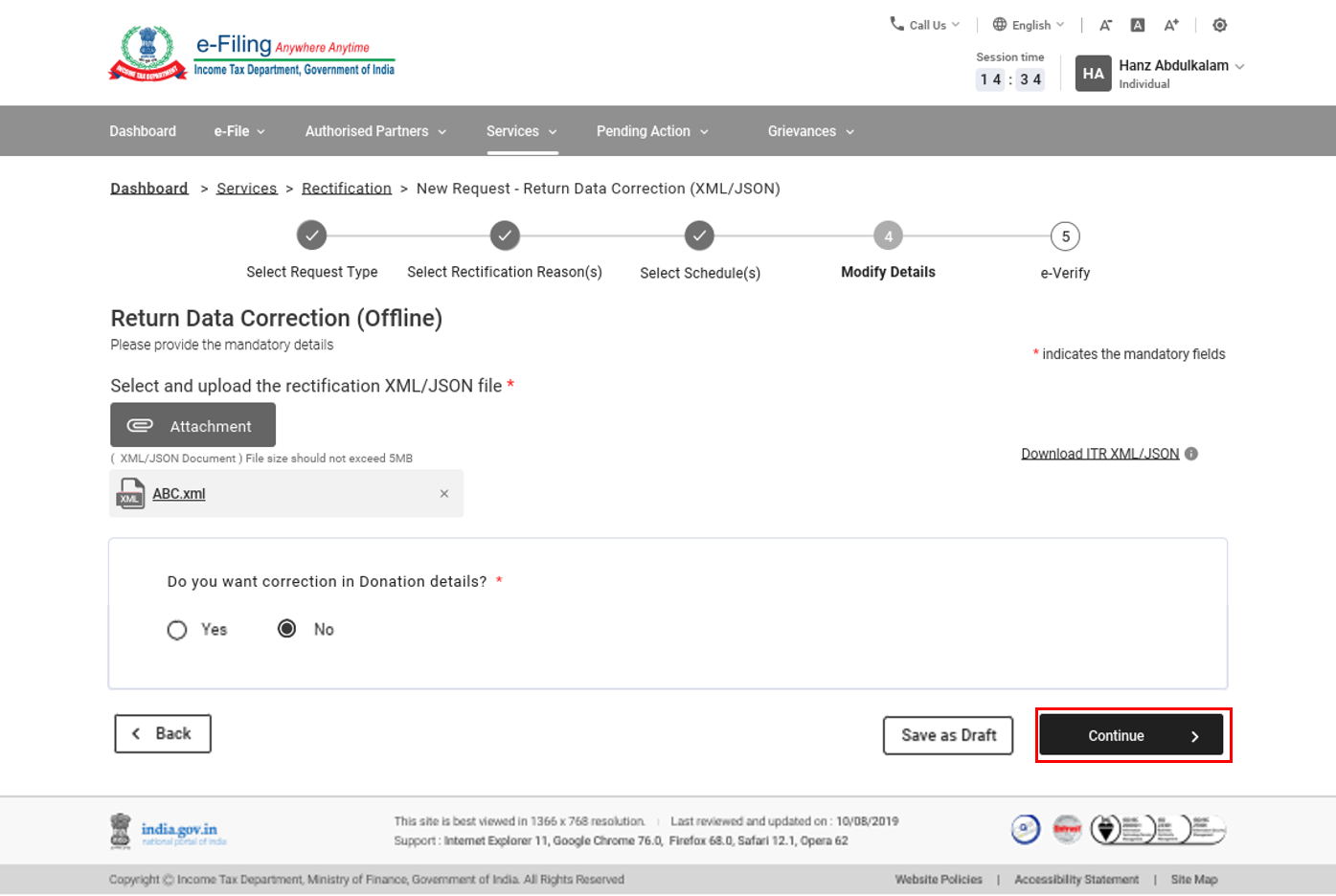

পদক্ষেপ 6: অনুৰোধ দাখিল কৰিবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 7: দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰে ইউজাৰ মেনুৱেল চাওক।

পদক্ষেপ 5.6b আয়কৰ সংশোধন: ৰিটাৰ্ণ তথ্যৰ সংশোধন (অনলাইন)

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ ৰিটাৰ্ণ তথ্যৰ সংশোধন (অনলাইন) হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: সংশোধনৰ কাৰণসমূহ নিৰ্বাচন কৰক - যদি প্ৰযোজ্য আপুনি প্ৰতিটো শ্ৰেণীৰ অধীনত একাধিক কাৰণ নিৰ্বাচন কৰিব পাৰে। তাৰ পিছত অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 3: প্ৰযোজ্য অনুসূচী(সমূহ)ত বিৱৰণ যোগ কৰক বিকল্পত ক্লিক কৰক যাতে ইয়াৰ অধীনত বিৱৰণসমূহ সংশোধন কৰিব পাৰি।

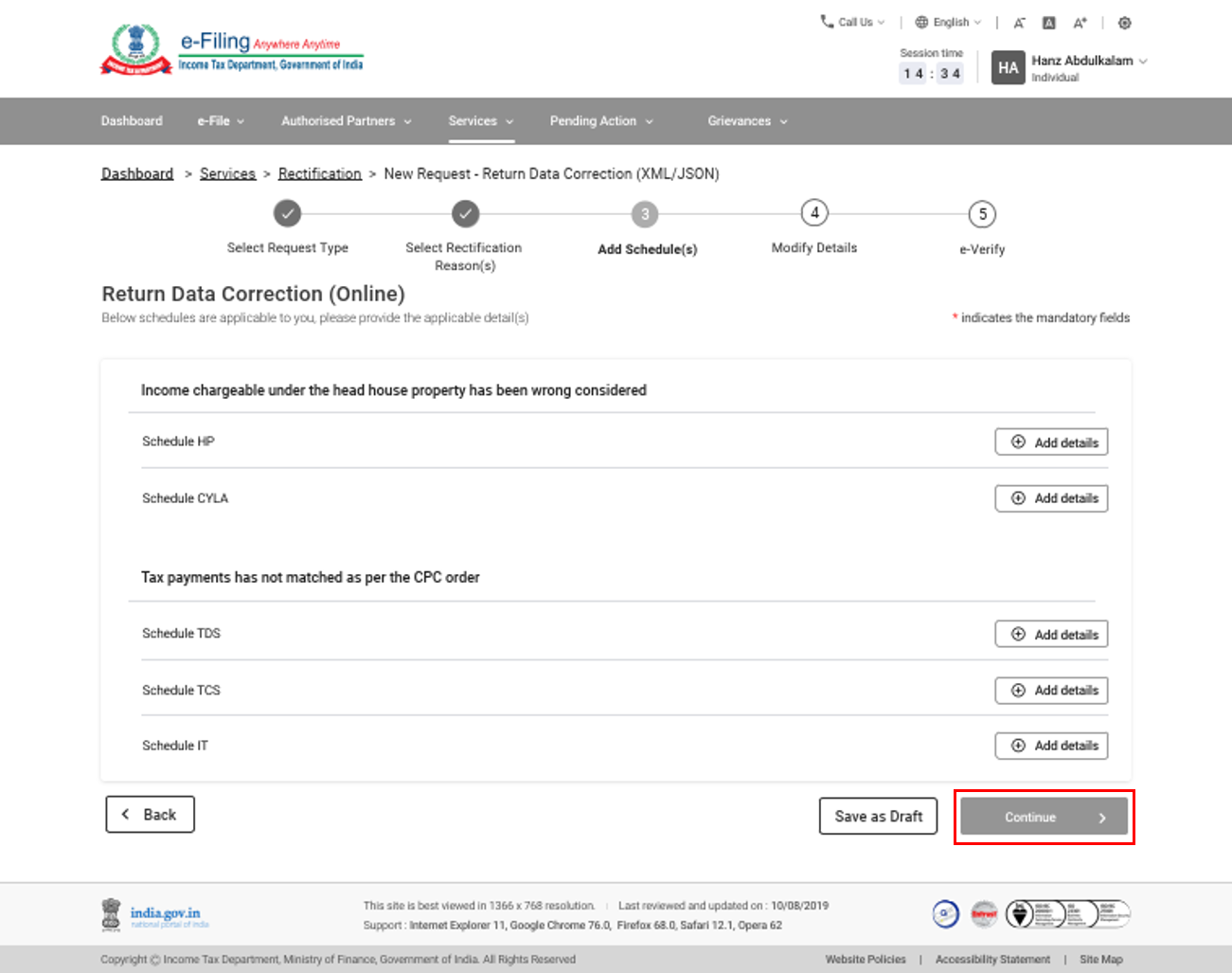

পদক্ষেপ 4: যেতিয়া আপুনি সকলো অনুসূচী আপডেট কৰা শেষ কৰে, তেতিয়া অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 5: দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰে ইউজাৰ মেনুৱেল চাওক।

সম্পত্তি কৰ সংশোধনৰ অনুৰোধ

5.7 সম্পত্তি কৰ সংশোধন: ৰিটাৰ্ণৰ পুনঃপ্ৰক্ৰিয়া

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ ৰিটাৰ্ণৰ পুনঃপ্ৰক্ৰিয়া হিচাপে নিৰ্বাচন কৰক।

টোকা: এই অনুৰোধ কেৱল AY 2014-15 আৰু 2015-16 চনৰ বাবেহে উপলব্ধ, কিয়নো কেন্দ্ৰীয় বাজেট 2016-17-ত সম্পত্তি কৰ উঠাই দিয়া হৈছিল।

পদক্ষেপ 2: কৰ / সুতৰ গণনা নিৰ্বাচন কৰক আৰু দাখিল কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 3: দাখিল কৰাৰ লগে লগে, আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰে ইউজাৰ মেনুৱেল চাওক।

5.8 সম্পত্তি কৰ সংশোধন: কৰ ক্ৰেডিট অমিলৰ সংশোধন

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ কৰ ক্ৰেডিট অমিলৰ সংশোধন হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: আপোনাৰ প্ৰক্ৰিয়াকৃত ৰিটাৰ্ণৰ বিৱৰণ সম্পাদনা আৰু সংশোধনৰ বাবে প্ৰদৰ্শিত হ'ব। যদি আপুনি এটা ৰেকৰ্ড সম্পাদনা বা ডিলিট কৰিব লাগে, সম্পাদনা কৰক বা ডিলিট কৰক বিকল্পত ক্লিক কৰক। যদি আপোনাৰ ৰেকৰ্ড অসম্পূৰ্ণ হয়, বিৱৰণ যোগ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 3: অনুৰোধ দাখিল কৰিবলৈ অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 4: দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰে ইউজাৰ মেনুৱেল চাওক।

5.9 সম্পত্তি কৰ সংশোধন: ৰিটাৰ্ণ তথ্যৰ শুধৰণি (XML)

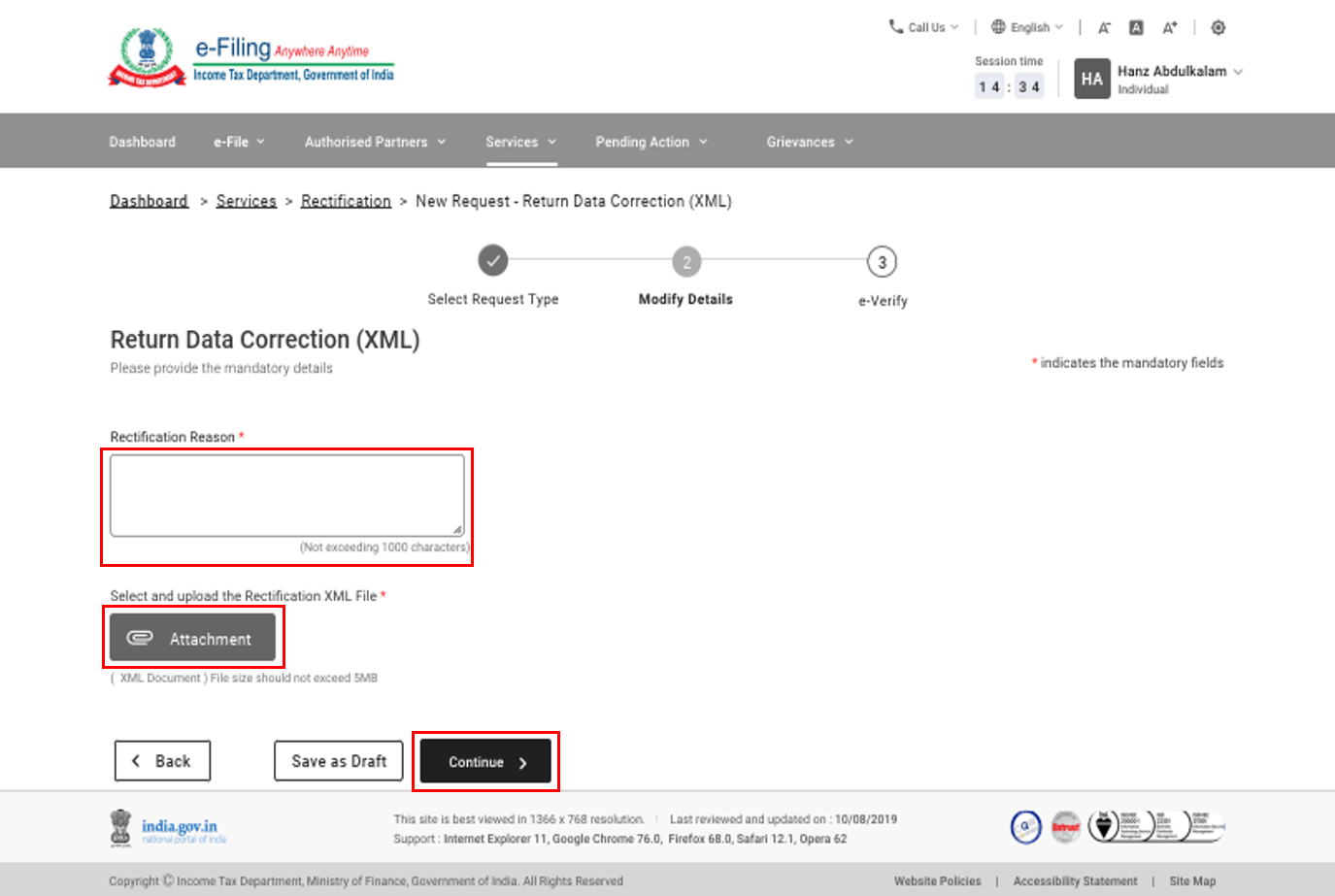

পদক্ষেপ 1: অনুৰোধৰ প্ৰকাৰ ৰিটাৰ্ণ তথ্যৰ সংশোধন (XML) হিচাপে নিৰ্বাচন কৰক।

পদক্ষেপ 2: টেক্সট্ বক্সত সংশোধনৰ কাৰণ প্ৰবিষ্ট কৰক, আৰু ITR অফলাইন উপযোগিতাৰ পৰা সৃষ্টি কৰা সংশোধন XML আপলোড কৰিবলৈ এটাচ্চমেণ্ট বিকল্পত ক্লিক কৰক। তাৰ পিছত, দাখিল কৰক বিকল্পত ক্লিক কৰক।

টোকা: এটা এটাচ্চমেণ্টৰ সৰ্বাধিক আকাৰ 5 MB হ'ব লাগিব।

পদক্ষেপ 4: দাখিল কৰাৰ লগে লগে আপোনাক ই-সত্যাপনকৰণ পৃষ্ঠালৈ লৈ যোৱা হ’ব।

টোকা: অধিক জানিবলৈ ই-সত্যাপন কেনেকৈ কৰে ইউজাৰ মেনুৱেল চাওক।

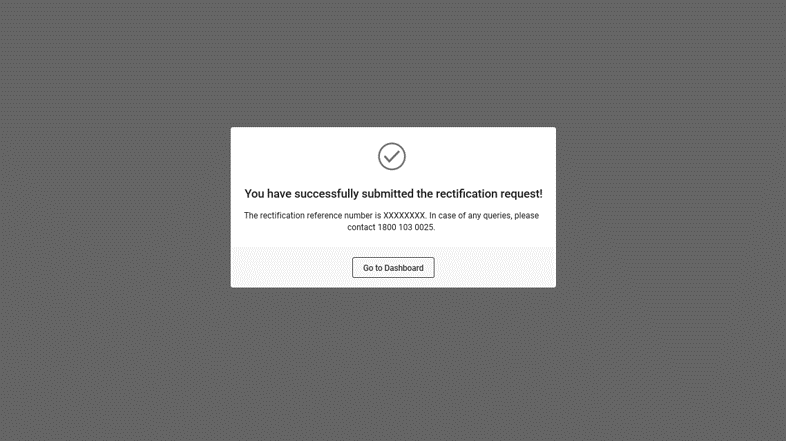

সফল বৈধকৰণৰ পিছত আপোনাৰ অনুৰোধ দাখিল কৰা হ’ব। এটা সফল বাৰ্তা প্ৰদৰ্শিত হ’ব। ই-ফাইলিং প'ৰ্টেলত পঞ্জীয়ন কৰা ই-মেইল ID আৰু মʼবাইল নম্বৰতো আপুনি এটা নিশ্চিতকৰণ বাৰ্তা লাভ কৰিব।

4. সম্পৰ্কীয় বিষয়সমূহ

- লʼগইন কৰক

- ডেছবোৰ্ড আৰু কৰ্মসূচী (কৰদাতা)

- সেৱাৰ অনুৰোধ উত্থাপন কৰক

- আপোনাৰ ITR স্থিতি জানক

- কৰ ক্ৰেডিটৰ অমিল চাওক

- অফলাইন উপযোগিতা

- প্ৰপত্ৰ BB (সম্পত্তি কৰ ৰিটাৰ্ণ) আপলোড কৰক

- ডিজিটেল স্বাক্ষৰ প্ৰমাণপত্ৰ (DSC) পঞ্জীয়ন কৰক

- মোৰ ERI (কৰদাতাৰ বাবে)

- ক্লায়েণ্ট যোগ কৰক (ERI-ৰ বাবে)

- ক্লায়েণ্টৰ বিৱৰণ চাওক (ERI-ৰ বাবে)

- EVC সৃষ্টি কৰক

- প্ৰতিনিধি হিচাপে কৰ্তৃত্ব প্ৰদান / পঞ্জীয়ন কৰক

- ITR (ITR-1-ৰ পৰা ITR-7) ফাইল কৰক

- ই-সত্যাপন কেনেকৈ কৰিব

- সংশোধনৰ স্থিতি

- ই-কাৰ্যবাহী