1. অৱলোকন

ব্যক্তি, HUF, AOP (সমবায় সমিতি নহয়), BOI বা কৃত্ৰিম ন্যায়িক ব্যক্তি আদি কৰদাতাসকলৰ বাবে নতুন কৰ ব্যৱস্থাক ডিফল্ট কৰ ব্যৱস্থা কৰি তুলিবলৈ বিত্ত অধিনিয়ম 2023-য়ে AY 2024-25-ৰ পৰা ধাৰা 115BAC-ৰ বিধান সংশোধন কৰিছে। অৱশ্যে, যোগ্য কৰদাতাসকলৰ নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰাৰ আৰু পুৰণি কৰ ব্যৱস্থাৰ অধীনত কৰ প্ৰদান কৰাৰ বিকল্প আছে। পুৰণি কৰ ব্যৱস্থাই নতুন কৰ ব্যৱস্থা আৰম্ভ কৰাৰ আগতে প্ৰচলিত থকা আয়কৰ গণনা আৰু শ্লেবসমূহৰ ব্যৱস্থাক বুজায়।

"অব্যৱসায়িক ঘটনাসমূহ"ৰ ক্ষেত্ৰত, ধাৰা 139(1)ৰ অধীনত নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে পোনপটীয়াকৈ ফাইল কৰিবলগীয়া ITR-ত ব্যৱস্থা বাছনি কৰি লোৱাৰ বিকল্প প্ৰতিবছৰে ব্যৱহাৰ কৰিব পাৰি।

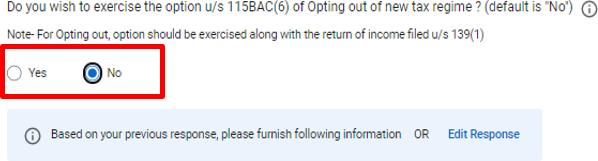

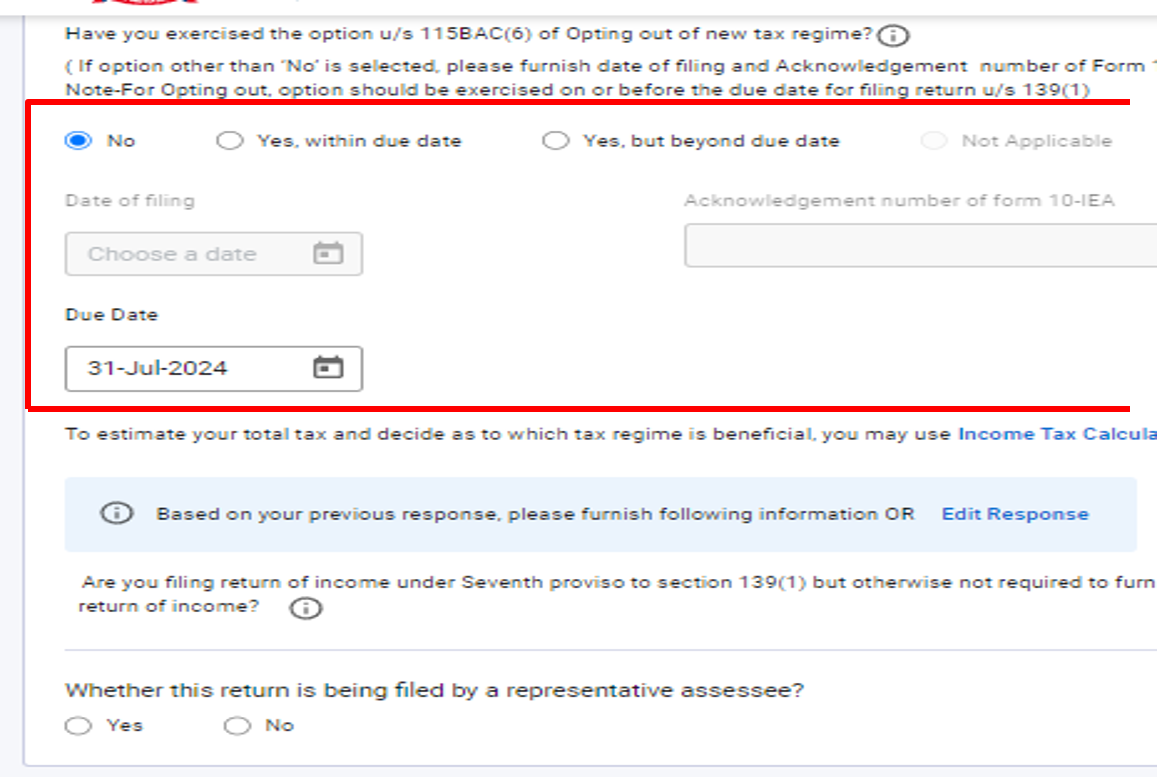

"ব্যৱসায় আৰু বৃত্তিৰ পৰা আয়" থকা কৰদাতাসকলৰ ক্ষেত্ৰত আৰু যিসকলে নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰে, সেইসকল কৰদাতাই আয়ৰ ৰিটাৰ্ণ প্রস্তুত কৰাৰ বাবে 139(1) ধাৰাৰ অধীনত নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে 10-IEA প্ৰপত্ৰ দাখিল কৰিব লাগিব। লগতে, এনেধৰণৰ বিকল্প প্ৰত্যাহাৰৰ উদ্দেশ্যেৰ বাবে অৰ্থাৎ পুৰণি কৰ ব্যৱস্থা অনিৰ্বাচন কৰাটোও প্ৰপত্ৰ নং.10-IEA প্রস্তুত কৰাৰ জৰিয়তে কৰা হ’ব। নতুন কৰ ব্যৱস্থা হৈছে ডিফল্ট কৰ ব্যৱস্থা। অৱশ্যে, কৰদাতাসকলে পুৰণি কৰ ব্যৱস্থা বাছনি কৰিব পাৰে।

নতুন বনাম পুৰণি কৰ ব্যৱস্থা> সঘনাই সোধা প্ৰশ্নসমূহ

- পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ মাজৰ পাৰ্থক্য কি?

উত্তৰ: পুৰণি আৰু নতুন কৰ ব্যৱস্থাত কৰৰ শ্লেব আৰু কৰৰ হাৰসমূহ পৃথক হয়। পুৰণি কৰ ব্যৱস্থাত বিভিন্ন কৰ্তন আৰু ৰেহাইৰ অনুমতি দিয়া হৈছে। নতুন কৰ ব্যৱস্থাই কম কৰৰ হাৰ প্ৰদান কৰে কিন্তু সীমিত কৰ্তন আৰু অব্যাহতিৰ অনুমতি প্ৰদান কৰে।

- পুৰণি কৰ ব্যৱস্থা আৰু নতুন কৰ ব্যৱস্থাৰ মাজত কোনটো বেছি ভাল হয়?

দুটা ব্যৱস্থাৰ মাজত বাছনি কৰাৰ বিকল্প ব্যক্তিভেদে পৃথক হ'ব পাৰে। দুয়োটা ব্যৱস্থাৰ অধীনত তুলনামূলক মূল্যায়ন আৰু বিশ্লেষণ কৰি তাৰ পিছত আৱশ্যকতা অনুসৰি বাছনি কৰাৰ পৰামৰ্শ দিয়া হয়। কৰদাতাসকলে আয়কৰ প'ৰ্টেলত আয়কৰ কেলকুলেটৰ ব্যৱহাৰ কৰি নতুন আৰু পুৰণি কৰ ব্যৱস্থাৰ অধীনত কৰ দায়বদ্ধতা বহলভাৱে অনুমান আৰু তুলনা কৰিব পাৰে।

- কৰ্মচাৰীয়ে নিয়োগকৰ্তাক কৰ ব্যৱস্থাৰ বিষয়ে অৱগত কৰোৱাটো প্ৰয়োজনীয় নেকি?

হয়, কৰ্মচাৰীজনে তেওঁৰ বছৰটোৰ অভিপ্ৰেত কৰ ব্যৱস্থাৰ বিষয়ে নিয়োগকৰ্তাক অৱগত কৰিব লাগিব। যদি কৰ্মচাৰীয়ে অৱগত নকৰে, এইটো অনুমান কৰা হ'ব যে কৰ্মচাৰীজন ডিফল্ট কৰ ব্যৱস্থাত থাকিব আৰু নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰাৰ বিকল্প ব্যৱহাৰ কৰা নাই। সেয়েহে, নিয়োগকৰ্তাই ধাৰা 115BAC-ৰ অধীনত প্ৰদান কৰা হাৰ অনুসৰি কৰ কৰ্তন কৰিব।

অৱশ্যে, নিয়োগকৰ্তাক এই বিষয়ে অৱগত কৰাই নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি থকাৰ বাবে ধাৰা 115BAC-ৰ উপ-ধাৰা (6)ত থকা বিকল্পৰ ব্যৱহাৰৰ সমতুল্য বুলি গণ্য কৰা নহয়। কৰ্মচাৰীয়ে আয়ৰ ৰিটাৰ্ণ ফাইল কৰাৰ বাবে ধাৰা 139(1)ৰ অধীনত নিৰ্ধাৰিত দেয় তাৰিখৰ আগতে পৃথকে এনে কৰিব লাগিব।

- মই এজন বেতনভোগী কৰদাতা। মই নতুন ব্যৱস্থাত HRA অব্যাহতিৰ দাবী কৰিব পাৰিমনে?

পুৰণি কৰ ব্যৱস্থাৰ অধীনত, বেতনপ্ৰাপ্ত ব্যক্তিৰ বাবে ধাৰা 10(13A)ৰ অধীনত ঘৰ ভাড়াৰ ভাত্তা (HRA)ক অব্যাহতি দিয়া হৈছে। অৱশ্যে, এই অব্যাহতি নতুন কৰ ব্যৱস্থাত উপলব্ধ নহয়।

- মই নতুন কৰ ব্যৱস্থাত 50,000 টকাৰ মানক কৰ্তনৰ বাবে যোগ্যনে?

হয়, .50,000 টকাৰ মানক কৰ্তন বা বেতনৰ পৰিমাণ, যিটো কম হয়, AY 2024-25-ৰ পৰা আগলৈ পুৰণি আৰু নতুন দুয়োটা কৰ ব্যৱস্থাৰ বাবে উপলব্ধ।

- নতুন কৰ ব্যৱস্থাত মই AY 2024-25-ৰ বাবে ITR ফাইল কৰোঁতে ধাৰা 80C, 80D, 80DD, 80G ইত্যাদিৰ অধ্যায়-VIA-ৰ অধীনত কৰ্তন দাবী কৰিব পাৰোঁনে?

নতুন কৰ ব্যৱস্থাত, আয়কৰ অধিনিয়ম, 1961-ৰ ধাৰা 115BAC-ৰ বিধান অনুসৰি ধাৰা 80CCD(2)/80CCH/80JJAA-ৰ অধীনত কৰ্তনৰ বাহিৰে অধ্যায়-VIA কৰ্তনৰ দাবী কৰিব নোৱাৰি। যদি, কৰদাতাই যিকোনো কৰ্তনৰ (প্ৰযোজ্য অনুসৰি) দাবী কৰিব বিচাৰে, তেনেহ'লে কৰদাতাই সংশ্লিষ্ট ITR-ত ’ব্যক্তিগত তথ্য’ বা ‘অংশ-A সাধাৰণ’ অনুসূচীৰ অধীনত “অনিৰ্বাচন কৰাৰ বিকল্প“ৰ বাবে প্ৰদান কৰা ক্ষেত্ৰত ITR 1 / ITR 2-ত বিকল্প “হয়“ (বা) ITR 3 / ITR 4 / ITR 5-ত বিকল্প “হয়, নিৰ্ধাৰিত তাৰিখৰ ভিতৰত“ বাছনি কৰি পুৰণি কৰ ব্যৱস্থা বাছনি কৰিব লাগিব।

ITR 1 / ITR 2-ত

- মই নতুন কৰ ব্যৱস্থাত গৃহ সম্পত্তিৰ পৰা আয়ৰ অধীনত স্ৱদখলীকৃত সম্পত্তিৰ বাবে 2,00,000 টকাৰ ধাৰে লোৱা মূলধনৰ ওপৰত সুত কৰ্তনৰ দাবী কৰিব পাৰোঁনে?

নতুন কৰ ব্যৱস্থাত, "স্বদখলীকৃত সম্পত্তিৰ বাবে ধাৰে লোৱা মূলধনৰ ওপৰত সুত" অধিনিয়ম, 1961-ৰ ধাৰা 115BAC-ৰ বিধান অনুসৰি গৃহ সম্পত্তিৰ পৰা আয়ৰ পৰা কৰ্তন হিচাপে অনুমোদিত নহয়। যদি, কৰদাতাই SOP-ৰ বাবে ধাৰে লোৱা মূলধনৰ ওপৰত সুত কৰ্তনৰ দাবী কৰিব বিচাৰে, তেনেহ'লে কৰদাতাই ITR প্ৰপত্ৰত “অনিৰ্বাচন কৰাৰ বাবে বিকল্প“ৰ বাবে প্ৰদান কৰা ক্ষেত্ৰত ITR 1 / ITR 2-ত “হয়“ বা ITR 3 / ITR 4 / ITR 5-ত “হয়, নিৰ্ধাৰিত তাৰিখৰ ভিতৰত“ বাছনি কৰি ‘পুৰণি কৰ ব্যৱস্থা‘ বাছনি কৰিব লাগিব।

- মই এগৰাকী বয়োজ্যেষ্ঠ নাগৰিক। পুৰণি কৰ ব্যৱস্থাত বয়োজ্যেষ্ঠ নাগৰিকসকলৰ বাবে কৰৰ হাৰত বিশেষ সুবিধা আছে। নতুন কৰ ব্যৱস্থাত এনে কোনো সুবিধা আছে নেকি?

পুৰণি কৰ ব্যৱস্থাত, ন্যূনতম অব্যাহতিৰ সীমা বয়োজ্যেষ্ঠ নাগৰিকসকলৰ বাবে 3,00,000/- টকা আৰু অতি বয়োজ্যেষ্ঠ নাগৰিকসকলৰ বাবে 5,00,000/- টকা। নতুন কৰ ব্যৱস্থাত, মুঠ আয় 7 লাখ টকালৈকে কোনো আয়কৰ পৰিশোধযোগ্য নহয়।

- পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ ধাৰা 87A-ৰ অধীনত কৰ বাট্টাত কোনো প্ৰভেদ আছেনে?

পুৰণি কৰ ব্যৱস্থাত এজন আবাসিক ব্যক্তিৰ ক্ষেত্ৰত, যাৰ মুঠ আয় 5,00,000/- টকাৰ অধিক নহয়, তেওঁ আয়কৰত 100 শতাংশৰ বাট্টা লাভ কৰে, যি সৰ্বাধিক 12,500/ টকা পৰ্যন্ত হয়।

নতুন কৰ ব্যৱস্থাত, 01-04-2024-ৰ পৰা কাৰ্যকৰী হোৱাকৈ, এজন আবাসিক ব্যক্তিৰ ক্ষেত্ৰত, ধাৰা 115BAC-ৰ উপধাৰা (1A)ৰ অধীনত মুঠ কৰযোগ্য আয়ৰ ওপৰত বাট্টা তলত দিয়া অনুসৰি প্ৰযোজ্য হ'ব:

(a) য'ত এনে মুঠ আয় সাত লাখ টকাৰ অধিক নহয়, এনে আয়কৰৰ এশ শতাংশৰ সমান পৰিমাণ বা পঁচিশ হাজাৰ টকাৰ পৰিমাণ, যিটোৱেই কম হয়, যিকোনো মূল্যায়ন বৰ্ষৰ বাবে তেওঁৰ কৰযোগ্য মুঠ আয়ৰ ওপৰত আয়কৰৰ পৰিমাণৰ পৰা (অধ্যায় VIII-ৰ অধীনত কৰ্তনৰ অনুমতি দিয়াৰ আগতে গণনা কৰা ধৰণে) কৰ্তন কৰা হয়;

(b) য'ত এনে মুঠ আয় সাত লাখ টকাৰ অধিক হয় আৰু যদি এনে মুঠ আয়ৰ ওপৰত পৰিশোধযোগ্য আয়কৰৰ পৰিমাণ সেই পৰিমাণতকৈ অধিক হয়, যাৰ দ্বাৰা মুঠ আয় সাত লাখ টকাতকৈ অধিক হয়, (এই অধ্যায়ৰ অধীনত কৰ্তনৰ অনুমতি দিয়াৰ আগতে গণনা কৰা অনুসৰি) তেন্তে তেওঁৰ মুঠ আয়ৰ ওপৰত দিবলগীয়া আয়কৰৰ পৰিমাণৰ পৰা সেই পৰিমাণৰ ধন কৰ্তন কৰা হ'ব, যাৰ যোগেদি এনে মুঠ আয়ৰ ওপৰত দিবলগীয়া আয়কৰ সেই পৰিমাণতকৈ অধিক হয় যাৰ যোগেদি সেই মুঠ আয় সাত লাখ টকাতকৈ অধিক হয়।

- FY 2023-24 (AY 2024-25)ৰ বাবে ITR ফাইল কৰোঁতে, মই ডিফল্ট নতুন কৰ ব্যৱস্থাৰ সলনি পুৰণি কৰ ব্যৱস্থা বাছনি কৰিব বিচাৰো, মই তেওঁৰ আয়কৰ ৰিটাৰ্ণ (ITR) ফাইল কৰাৰ আগতে 10-IEA প্ৰপত্ৰ ফাইল কৰিব লাগিব নেকি?

10-IEA প্ৰপত্ৰ হৈছে 'নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰা' বাছনি কৰাৰ বাবে ৰিটাৰ্ণ ফাইলকাৰীয়ে কৰা এক ঘোষণা। ব্যৱসায় বা বৃত্তিমূলক আয়ৰ সৈতে ব্যক্তি, HUF, AOP (সমবায় সমিতি নহয়), BOI বা কৃত্ৰিম ন্যায়িক ব্যক্তিয়ে যদি পুৰণি কৰ ব্যৱস্থা অনুসৰি আয়কৰ পৰিশোধ কৰিব বিচাৰে তেন্তে তেওঁলোকে 10-IEA প্ৰপত্ৰ দাখিল কৰিব লাগিব। আনহাতে, যিসকল কৰদাতাৰ ব্যৱসায় বা বৃত্তিৰ পৰা আয় নাই তেওঁলোকে কেৱল 10-IEA প্ৰপত্ৰ ফাইল নকৰাকৈ সহজতে ITR-ত “নতুন ব্যৱস্থাৰ অনিৰ্বাচন কৰি আছোঁ“ত টিক কৰিব পাৰে। সহজ ভাষাত ক’বলৈ গ’লে, ITR-3, ITR-4, ITR-5 ফাইল কৰাসকলেহে প্ৰপত্ৰ 10-IEA দাখিল কৰিব লাগিব যিসকলৰ ব্যৱসায়িক আয় (সমবায় সমিতিৰ বাহিৰেও অন্যান্যা) আছে। ITR-1 বা 2 প্ৰপত্ৰত ৰিটাৰ্ণ ফাইল কৰা ব্যক্তি আৰু HUF-সকলে প্ৰপত্ৰ 10-IEA দাখিল কৰিব নালাগে।

- মই AY 2024-25-ৰ বাবে নতুন ব্যৱস্থাত ITR ফাইল কৰি আছোঁ। মই পৰৱৰ্তী বছৰসমূহত পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ মাজত সলনি কৰিব পাৰিম নেকি?

এজন ব্যক্তি, HUF, AOP (সমবায় সমিতি নহয়), BOI বা কৃত্ৰিম ন্যায়িক ব্যক্তি যাৰ ব্যৱসায়িক বা বৃত্তিমূলক আয় আছে তেওঁলোকে প্ৰতি বছৰে দুয়োটা ব্যৱস্থাৰ মাজত বাছনি কৰাৰ বাবে যোগ্য নহ'ব। এবাৰ তেওঁলোকে নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি গ’লে নতুন ব্যৱস্থালৈ সলনি কৰা সুযোগ মাত্ৰ এটাই থাকিব। এবাৰ নতুন ব্যৱস্থালৈ ঘূৰি আহিলে ভৱিষ্যতে কোনো সময়তে পুৰণি ব্যৱস্থা বাছনি কৰিব নোৱাৰিব৷ অ-ব্যৱসায়িক আয় থকা ব্যক্তি এজনে প্ৰতি বছৰে নতুন আৰু পুৰণি কৰ ব্যৱস্থাৰ মাজত সলনি কৰিব পাৰে। একেটা বছৰৰ ভিতৰত, পুনৰ এইটোৰ ওপৰত গুৰুত্ব দিয়া হয় যে IT অধিনিয়মৰ 139(1) ধাৰাৰ অধীনত ৰিটাৰ্ণ ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখৰ আগতেহে পুৰণি কৰ ব্যৱস্থাৰ বাছনি কৰিব পাৰি।

- মোৰ ব্যৱসায়িক আয় আছে আৰু পূৰ্বৱৰ্তী বৰ্ষবোৰত নতুন ব্যৱস্থা নিৰ্বাচন কৰিছোঁ আৰু এইটো অনিৰ্বাচনো কৰিছোঁ। গতিকে, AY 2024-25-ৰ বাবে মই পুৰণি ব্যৱস্থাত থাকিম নেকি?

অনুগ্ৰহ কৰি মনত ৰাখিব যে AY 2024-25-ৰ বাবে নতুন কৰ ব্যৱস্থা হৈছে ডিফল্ট কৰ ব্যৱস্থা। ব্যৱস্থা পচন্দ কৰাৰ ক্ষেত্ৰত পূৰ্বৱৰ্তী যিকোনো বৰ্ষত কৰা যিকোনো কাৰ্য AY 2024-25-ৰ পৰা প্ৰযোজ্য নহ'ব। যদি আপুনি পুৰণি ব্যৱস্থাটো বাছনি কৰিব বিচাৰে তেন্তে আপুনি পুনৰ 10-IEA প্ৰপত্ৰ দাখিল কৰিব লাগিব।

- মোৰ ব্যৱসায়িক আয় আছে, মই 10-IEA প্ৰপত্ৰ ভুলকৈ ফাইল কৰিছো কিন্তু নতুন কৰ ব্যৱস্থাৰ অধীনত ৰিটাৰ্ণ ফাইল কৰিব বিচাৰোঁ। যিহেতু সেই ক্ষেত্ৰত 10-IEA প্ৰপত্ৰ প্ৰত্যাহাৰ কৰাৰ কোনো বিকল্প নাই গতিকে মোৰ ৰিটাৰ্ণ নতুন কৰ ব্যৱস্থাৰ অধীনত ফাইল কৰিব পাৰি নেকি?

10IEA প্ৰপত্ৰ AY 2024-25-ৰ বাবে এবাৰ ফাইল কৰাৰ পিছত, ইয়াক একেটা AY-ত উঠাই ল'ব / প্ৰত্যাহাৰ কৰিব নোৱাৰি। যদি আপুনি নতুন কৰ ব্যৱস্থাত পুনৰ প্ৰৱেশ কৰিব বিচাৰে তেন্তে আপুনি পৰৱৰ্তী মূল্যায়ন বৰ্ষত প্ৰত্যাহাৰৰ বিকল্পৰ বাবে 10IEA প্ৰপত্ৰ ফাইল কৰিব পাৰে। পুনৰ এইটোৰ ওপৰত গুৰুত্ব দিয়া হয় যে পুৰণি কৰ ব্যৱস্থাৰ বাছনি IT অধিনিয়মৰ ধাৰা 139(1)ৰ অধীনত ৰিটাৰ্ণ ফাইল কৰাৰ নিৰ্ধাৰিত তাৰিখৰ আগতেহে কৰিব পাৰি।

- মই ITR-5 ফাইল কৰি আছোঁ। মই নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি আহিব বিচাৰোঁ। মোৰ বাবে 10-IFA প্ৰপত্ৰ নে 10-IEA প্ৰপত্ৰখন প্ৰযোজ্য হ'ব?

10-IEA প্ৰপত্ৰ AOP (সমবায় সমিতিৰ বাহিৰে অন্যান্য) বা BOI বা AJP-ৰ বাবে প্ৰযোজ্য, যিসকলে AY 2024-25-ৰ বাবে ITR-5-ত আয়ৰ ৰিটাৰ্ণ ফাইল কৰি আছে।

10-IFA প্ৰপত্ৰ ITR 5 ফাইল কৰা ভাৰতৰ বাসিন্দা নতুন নিৰ্মাণকাৰী সমবায় সমিতিৰ বাবে প্ৰযোজ্য, যদি তেওঁলোকে AY 2024-25-ৰ বাবে ধাৰা 115BAE-ৰ অধীনত নতুন কৰ ব্যৱস্থাৰ লাভ উঠাব বিচাৰে।