1. অৱলোকন

এগৰাকী মূল্যাংকন বিষয়া (AO)ৰ আদেশত অসন্তুষ্ট হোৱা যিকোনো কৰদাতা / কৰ্তনকাৰীয়ে, আয়ুক্ত (আপীল)/ যুটীয়া আয়ুক্ত (আপীল)ক আপীল দাখিল কৰিবলৈ প্ৰপত্ৰ 35 ব্যৱহাৰ কৰিব পাৰে। আপীল স্মাৰকপত্ৰ, তথ্যৰ বিবৃতি আৰু আপীলৰ ভিত্তিৰ সৈতে এটা আপীল দাখিল কৰিব লাগিব আৰু ইয়াৰ সৈতে আপীল কৰা আদেশৰ প্ৰতিলিপি আৰু দাবীৰ জাননী থাকিব লাগে।

CBDT-য়ে ‘পৰোক্ষ আপীল আঁচনি, 2020’ অধিসূচিত কৰিছে, 25-9-2020 তাৰিখৰ ৰাজপত্ৰিত অধিসূচনা F.No. S.O. 3296 (E) চাওক।

এই পৰোক্ষ আপীল আঁচনি 2020-ৰ অধীনত, প্ৰথম আপীল কৰ্তৃপক্ষ অৰ্থাৎ, JCIT(আপীল) /CIT (আপীল)ৰ আগত সকলো আয়কৰ আপীল পৰোক্ষ ব্যৱস্থাৰ মাজেৰে চূড়ান্ত কৰা হ’ব।

এই আঁচনিখন সংশোধন কৰা হয় আৰু পৰোক্ষ আপীল আঁচনি, 2021 হিচাপে সংশোধন কৰা হয়। ৰাষ্ট্ৰীয় পৰোক্ষ আপীল কেন্দ্ৰই স্বয়ংক্ৰিয় আবণ্টন ব্যৱস্থাৰ জৰিয়তে এক নিৰ্দিষ্ট আপীল ইউনিটৰ এগৰাকী JCIT (আপীল) / CIT (আপীল)ক নিষ্পত্তিৰ আপীলখন পোনপটীয়াকৈ আবণ্টন কৰে।

ইয়াৰ উপৰিও এইটোও নিৰ্দেশ দিয়া হৈছে যে আপিলকাৰীয়ে ভিডিঅ’ কনফাৰেন্সিঙৰ জৰিয়তে ব্যক্তিগত শুনানিৰ বাবে অনুৰোধ কৰিব পাৰে আৰু আপীলকাৰীৰ এনে অনুৰোধ লাভ কৰাৰ পিছত আপীল ইউনিটৰ যথাক্ৰম JCIT (আপিল) /CIT(আপিল)য়ে আপীল ইউনিটত ভিডিঅ’ কনফাৰেন্সিঙৰ জৰিয়তে আপীলকাৰীক এনে ব্যক্তিগত শুনানি প্ৰদান কৰিব লাগিব।

2023 চনত, CBDT-য়ে ‘ই-আপীল আঁচনি, 2023’ অধিসূচনা কৰিছে, 29-5-2023 তাৰিখৰ ৰাজপত্ৰিত অধিসূচনা F.No. S.O. 2352 (E) চাওক।

2. এই সেৱা প্ৰাপ্ত কৰাৰ বাবে পূৰ্ব আৱশ্যকীয়তাসমূহ

• বৈধ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ডৰ সৈতে ই-ফাইলিং পʼৰ্টেলত পঞ্জীভুক্ত PAN/TAN ব্যৱহাৰকাৰী

• PAN আৰু আধাৰ লিংক হৈ আছে (পৰামৰ্শনীয়)

• ই-ফাইলিং পʼৰ্টেলত পঞ্জীয়ন কৰা বৈধ ডিজিটেল স্বাক্ষৰ প্ৰমাণপত্ৰ (DSC), যিটোৰ ম্যাদ উকলি যোৱা নাই, যদিহে DSC ব্যৱহাৰ কৰি আয়ৰ ৰিটাৰ্ণ পৰীক্ষা কৰাটো প্ৰয়োজনীয়। আন যিকোনো ক্ষেত্ৰত, EVC-ৰ প্ৰয়োজন।

আপীল দাখিলৰ বাবে প্ৰয়োজনীয় নথিপত্ৰসমূহ :

• আদেশৰ প্ৰতিলিপি। ই-ফাইলিং পʼৰ্টেলৰ পৰা আদেশ ডাউনলোড কৰিবলৈ, হোমপেজত স্থগিত কাৰ্যসমূহ টেব > ই-কাৰ্যবাহীলৈ যাওক

• দাবীৰ জাননী

• পৰিশোধ কৰা আপীল মাচুলৰ বিৱৰণ

• স্থগিত আপীলৰ বিৱৰণ

• পৰিশোধ কৰা কৰৰ বিৱৰণ

• তথ্য, আপীলৰ ভিত্তি আৰু দলিলী প্ৰমাণৰ বিবৃতি

• নথিপত্ৰ চিনাক্তকৰণ নম্বৰ (DIN) বা আদেশ নং

3. আপীলৰ বাবে সময়সীমা

অধিনিয়মৰ ধাৰা 249(2) অনুসৰি তলত উল্লেখ কৰা তাৰিখৰ পৰা 30 দিনৰ ভিতৰত আপীল ফাইল কৰিব লাগে:

• যেতিয়া আপীল কোনো মূল্যায়ন বা জৰিমনা সম্পৰ্কীয় হয়, তেতিয়া সেই মূল্যায়ন বা জৰিমনা আদেশৰ সৈতে জড়িত দাবীৰ জাননী প্ৰদানৰ তাৰিখ।

• অন্য যিকোনো ক্ষেত্ৰতে, যি তাৰিখত আপীল কৰিব বিচৰা আদেশৰ জাননী দাখিল কৰা হয়।

4. আপীলৰ বাবে মাচুল

মূল্যায়ন আদেশত AO-য়ে নিৰ্ধাৰণ কৰা মুঠ আয়ৰ ওপৰত নিৰ্ভৰ কৰি আপীল দাখিলৰ মাচুল নিৰ্ধাৰণ কৰা হয়, যিটো তলত দিয়া ধৰণৰ হয়:

• যদি মূল্যাংকন বিষয়াই নিৰ্ধাৰণ কৰা মুঠ আয় 1,00,000 টকাতকৈ কম বা তাৰ সমান হয়, তেন্তে আপীল মাচুল .250 টকা হয়।

• যদি মূল্যাংকন বিষয়াই নিৰ্ধাৰণ কৰা মুঠ আয় 1,00,000 টকাতকৈ অধিক কিন্তু 2,00,000 টকাতকৈ কম হয়, তেন্তে আপীল মাচুল 500 টকা হয়।

• যদি মূল্যাংকন বিষয়াই নিৰ্ধাৰণ কৰা মুঠ আয় 2,00,000 টকাতকৈ অধিক হয়, তেন্তে আপীল মাচুল 1,000 টকা হয়।

• অন্যান্য আপীলৰ বাবে মাচুল হʼব 250 টকা।

5. আপীল মাচুল কিদৰে পৰিশোধ কৰিব

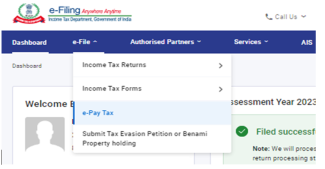

পদক্ষেপ 1: ই-ফাইলিং পʼৰ্টেল www.incometax.gov.in-ত লʼগইন কৰাৰ পিছত, ডেছবোৰ্ডত ই-ফাইল মেনুত কৰৰ ই-পে বিকল্পত ক্লিক কৰক।

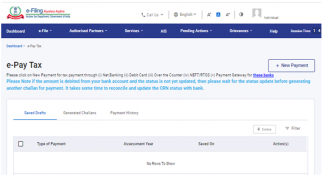

পদক্ষেপ 2: কৰৰ ই-পে স্ক্ৰীণত, +নতুন পৰিশোধ বিকল্পত ক্লিক কৰক।

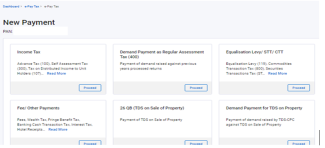

পদক্ষেপ 3: “আয়কৰ” টাইলত ক্লিক কৰক।

পদক্ষেপ 4: মূল্যায়ন বৰ্ষ, পৰিশোধৰ প্ৰকাৰত অন্যান্য প্ৰাপ্তি (500) আৰু পৰিশোধৰ উপপ্ৰকাৰ হিচাপে আপীল মাচুল বাছনি কৰক।

পদক্ষেপ 5: অন্যান্যৰ স্তম্ভত আপীল মাচুলৰ পৰিমাণ প্ৰবিষ্ট কৰক।

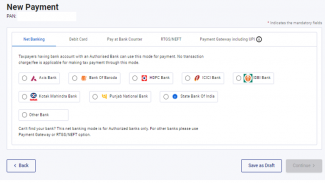

পদক্ষেপ 6: পৰিশোধৰ মোড বাছনি কৰক আৰু পৰিশোধ কৰক। পৰিশোধৰ পদক্ষেপসমূহ জানিবলৈ কৰৰ ই-পেৰ ইউজাৰ মেনুৱেল চাওক।

6. প্ৰপত্ৰখন কেনেকৈ প্ৰৱেশ কৰিব আৰু জমা দিব

পদক্ষেপ 1: PAN/TAN আৰু পাছৱৰ্ডৰ সৈতে ই-ফাইলিং পʼৰ্টেললৈ লʼগইন কৰক।

পদক্ষেপ 2.1: স্থগিত কাৰ্যসমূহ > ই-কাৰ্যবাহী > আপোনাৰ জ্ঞাতাৰ্থে>আপীল ফাইল কৰকলৈ যাওক।

পদক্ষেপ 2.2: বৈকল্পিকভাৱে, ই-ফাইল > আয়কৰ প্ৰপত্ৰসমূহ > আয়কৰ প্ৰপত্ৰসমূহ ফাইল কৰকলৈ যাওক।

পদক্ষেপ 2.2.1: প্ৰপত্ৰৰ শ্ৰেণী “কোনো আয়ৰ উৎসৰ ওপৰত নিৰ্ভৰশীল নোহোৱা ব্যক্তি”ৰ পৰা প্ৰপত্ৰ 35 বাছনি কৰক।

TAN লʼগইনত, আপুনি প্ৰপত্ৰ 35 অনুসন্ধান কৰিব পাৰে আৰু এতিয়াই ফাইল কৰক বিকলত ক্লিক কৰিব পাৰে।

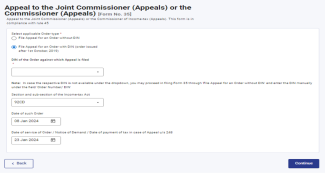

পদক্ষেপ 3: মূল্যায়ন বৰ্ষ বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক

টোকা: যদি আপুনি TAN লʼগইনত আপীল দাখিল কৰিছে তেন্তে বৰ্ষৰ প্ৰকাৰ হ'ব বিত্তীয় বৰ্ষ। ড্ৰপডাউন মেনুৰ পৰা বিত্তীয় বৰ্ষ বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 4: আহক আৰম্ভ কৰোঁ আহক বিকল্পত ক্লিক কৰক।

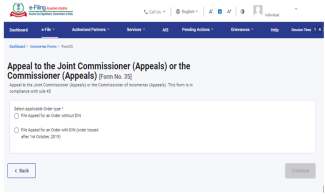

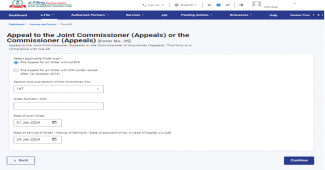

পদক্ষেপ 5: প্ৰযোজ্য আদেশৰ প্ৰকাৰ (DIN অবিহনে বা DIN-ৰ সৈতে) বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

বিকল্প 1- DIN অবিহনে আপীল ফাইলিং

পদক্ষেপ 7 (a): যদি আপুনি “DIN অবিহনে আদেশৰ বাবে আপীল ফাইল কৰক” বাছনি কৰে তেন্তে প্ৰাসংগিক আয়কৰ শাখা, আদেশ নং, আদেশৰ তাৰিখ বা দাবীৰ জাননী / ধাৰা 248-ৰ অধীনত আপীলৰ ক্ষেত্ৰত কৰ পৰিশোধৰ তাৰিখ প্ৰবিষ্ট কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

বিকল্প 2- DIN-ৰ সৈতে আপীল ফাইলিং

পদক্ষেপ 7 (b) : যদি আপুনি “DIN-ৰ সৈতে আদেশৰ বাবে আপীল ফাইল কৰক” বাছনি কৰে, তেন্তে ড্ৰপডাউন মেনুৰ পৰা আদেশৰ DIN, প্ৰাসংগিক আয়কৰ শাখ, উপ-শাখা, এনে আদেশ /দাবীৰ জাননীৰ তাৰিখ /ধাৰা 248-ৰ অধীনৰ আপীলৰ ক্ষেত্ৰত কৰ পৰিশোধৰ তাৰিখ বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

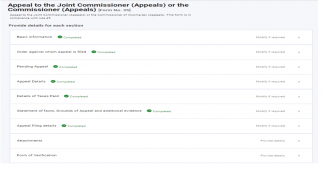

পদক্ষেপ 8: এতিয়া, আপুনি বিৱৰণসমূহ প্ৰবিষ্ট কৰি সকলো টেব নিশ্চিত কৰিব লাগিব।

পদক্ষেপ 9: মৌলিক তথ্য টেবত ক্লিক কৰক আৰু ঠিকনাৰ তথ্যৰ সন্মুখত থকা সম্পাদনা কৰক বুটামত ক্লিক কৰক। বাধ্যতামূলক ক্ষেত্ৰত বিৱৰণসমূহ যোগ কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

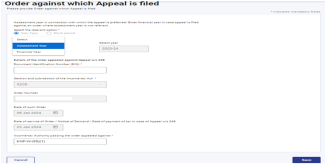

পদক্ষেপ 10: মৌলিক তথ্য টেব নিশ্চিত কৰা হৈছে। এতিয়া, আদেশ যাৰ বিৰুদ্ধে আপীল ফাইল কৰা হৈছে টেবত ক্লিক কৰক।

পদক্ষেপ 11: ড্ৰপডাউন মেনুৰ পৰা বৰ্ষৰ প্ৰকাৰ (মূল্যায়ন বৰ্ষ/বিত্তীয় বৰ্ষ) বাছনি কৰক আৰু অন্যান্য তথ্য পূৰ্ব-পূৰ্ণ হৈ থাকিব। ছেভ কৰক বিকল্পত ক্লিক কৰক।

টোকা: যদি আপুনি TAN লʼগইনত আপীল দাখিল কৰিছে তেন্তে বৰ্ষৰ প্ৰকাৰ বিত্তীয় বৰ্ষ হিচাপে স্বয়ংক্ৰিয়ভাৱে বাছনি কৰা হ'ব আৰু অন্যান্য বিৱৰণসমূহো স্বয়ংক্ৰিয়ভাৱে পূৰণ কৰা হ'ব। ছেভ কৰক বিকল্পত ক্লিক কৰক।

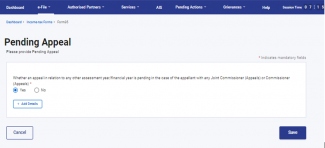

পদক্ষেপ 12: আদেশ যাৰ বিৰুদ্ধে আপীল ফাইল কৰা হৈছে টেবটো নিশ্চিত কৰা হৈছে। এতিয়া, স্থগিত আপীল টেবত ক্লিক কৰক।

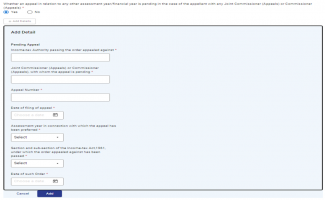

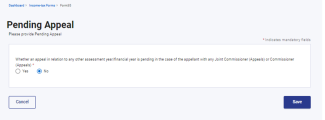

পদক্ষেপ 13: যদি কোনো যুটীয়া আয়ুক্ত(A) বা আয়ুক্ত (A)ৰ ওচৰত কোনো আপীল স্থগিত হৈ আছে তেন্তে আছে/নাই বাছনি কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 13 (a): যদি আপুনি আছে বাছনি কৰিছে তেন্তে বিৱৰণসমূহ যোগ কৰক।

পদক্ষেপ 13 (b): যদি আপুনি নাই বাছনি কৰিছে তেন্তে টেব নিশ্চিত কৰিবলৈ ছেভ কৰক বুটামত ক্লিক কৰক।

পদক্ষেপ 14: স্থগিত আপীল টেব নিশ্চিত কৰা হৈছে। আপীলৰ বিৱৰণসমূহ টেবত ক্লিক কৰক।

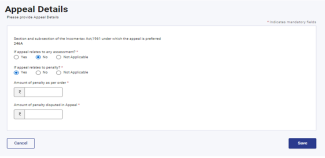

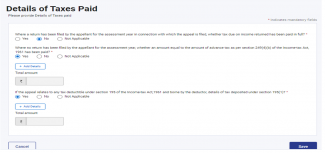

পদক্ষেপ 15: যদি আপীলটো কোনো মূল্যায়ন বা জৰিমনাৰ সৈতে জড়িত হয়, তেন্তে হয়/নহয়/NA বাছনি কৰক।

পদক্ষেপ 15 (a): যদি আপীল যিকোনো মূল্যায়নৰ সৈতে জড়িত হয়।

যদি আপুনি হয় বাছনি কৰে (অন্যান্য ক্ষেত্ৰসমূহ স্বয়ংক্ৰিয়ভাৱে বাছনি হ'ব) তেন্তে বিৱৰণসমূহ প্ৰবিষ্ট কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 15 (b) : যদি আপীল যিকোনো মূল্যায়নৰ সৈতে জড়িত হয়।

যদি আপুনি নহয় বাছনি কৰে (অন্যান্য ক্ষেত্ৰসমূহ স্বয়ংক্ৰিয়ভাৱে বাছনি হʼব) তেন্তে বিৱৰণসমূহ প্ৰবিষ্ট কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 15 (c): যদি আপীল কোনো মূল্যায়ন বা জৰিমনাৰ সৈতে জড়িত নহয়, তেন্তে আপুনি প্ৰযোজ্য নহয় বাছনি কৰি ছেভ কৰক বিকল্পত ক্লিক কৰিব পাৰে।

পদক্ষেপ 16: আপীলৰ বিৱৰণসমূহ টেব নিশ্চিত কৰা হৈছে পৰিশোধ কৰা কৰসমূহৰ বিৱৰণ টেবত ক্লিক কৰক।

পদক্ষেপ 17: পৰিশোধ কৰা কৰসমূহৰ বিৱৰণ প্ৰবিষ্ট কৰক, যদি আছে।

টোকা: যদি আপুনি TAN লʼগইনত আপীল দাখিল কৰিছে, প্ৰথম দুটা ক্ষেত্ৰ প্ৰযোজ্য নহয় হিচাপে স্বয়ংক্ৰিয়ভাৱে বাছনি কৰা হ'ব।

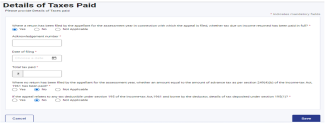

পদক্ষেপ 17 (a): যদি আপীলকাৰীয়ে কোনো মূল্যায়ন বৰ্ষৰ বাবে ফাইল কৰা ৰিটাৰ্ণৰ সম্পৰ্কত আপীল দাখিল কৰিছে, তেন্তে আয়ৰ ৰিটাৰ্ণৰ ওপৰত পাবলগীয়া কৰ সম্পূৰ্ণৰূপে পৰিশোধ কৰা হৈছেনে?

যদি আপুনি হয় বাছনি কৰে (অন্যান্য ক্ষেত্ৰসমূহ স্বয়ংক্ৰিয়ভাৱে বাছনি হ'ব) তলৰ বিৱৰণসমূহ প্ৰবিষ্ট কৰক:

• স্বীকৃতি নং

• ফাইল কৰাৰ তাৰিখ আৰু

• পৰিশোধ কৰা মুঠ কৰ।

পদক্ষেপ 17 (b): যদি আপীলকাৰীয়ে কোনো মূল্যায়ন বৰ্ষৰ বাবে ফাইল কৰা ৰিটাৰ্ণৰ সম্পৰ্কত আপীল ফাইল কৰিছে, তেন্তে আয়ৰ ৰিটাৰ্ণৰ ওপৰত পাবলগীয়া কৰ সম্পূৰ্ণৰূপে পৰিশোধ কৰা হৈছেনে?

যদি আপুনি নহয় বা প্ৰযোজ্য নহয় বাছনি কৰে, তেন্তে ছেভ কৰক বিকল্পত ক্লিক কৰক

পদক্ষেপ 17 (c): যদি আপীলকাৰীয়ে মূল্যায়ন বৰ্ষৰ বাবে কোনো ৰিটাৰ্ণ ফাইল কৰা নাই, তেন্তে আয়কৰ অধিনিয়ম, 1961-ৰ ধাৰা 249(4)(b) অনুসৰি অগ্ৰিম কৰৰ পৰিমাণৰ সমান ধনৰাশি পৰিশোধ কৰা হৈছে নেকি?

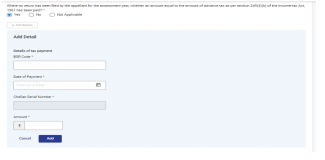

যদি আপুনি হয় বাছনি কৰে, তেন্তে পৰিশোধৰ বিৱৰণসমূহ প্ৰবিষ্ট কৰক আৰু যোগ কৰক বিকল্পত ক্লিক কৰক:

• BSR কোড

• পৰিশোধৰ তাৰিখ

• পৰিমাণ

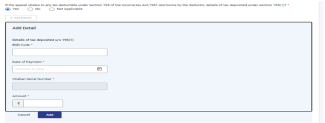

পদক্ষেপ 17 (d): যদি আপীল,আয়কৰ অধিনিয়ম, ,1961-ৰ ধাৰা 195-ৰ অধীনত কৰ্তনযোগ্য হয় আৰু কৰ্তনকাৰীয়ে বহন কৰা যিকোনো কৰ সম্পৰ্কীয় হয়, তেন্তে ধাৰা 195(1)ৰ অধীনত জমা কৰা কৰৰ বিৱৰণ কি?

যদি আপুনি হয় বাছনি কৰে তেন্তে বিৱৰণসমূহ প্ৰবিষ্ট কৰক:

• BSR কোড

• পৰিশোধৰ তাৰিখ

• পৰিমাণ

যোগ কৰক ক্লিক কৰক

পদক্ষেপ 18: পৰিশোধ কৰা কৰসমূহৰ বিৱৰণ টেবটো নিশ্চিত কৰা হৈছে, তথ্য, আপীলৰ ভিত্তি আৰু অতিৰিক্ত প্ৰমাণৰ বিবৃতি বিকল্পত ক্লিক কৰক।

পদক্ষেপ 19: ঘটনাৰ তথ্যসমূহ 10000টা আখৰৰ ভিতৰত সংক্ষেপে লিখক আৰু নিৰ্ভৰযুক্ত দলিলী প্ৰমাণৰ বিৱৰণ, অতিৰিক্ত প্ৰমাণৰ বিৱৰণ (যদি থাকে) আৰু আপীলৰ ভিত্তিসমূহ যোগ কৰক।

পদক্ষেপ 20:. তথ্য, আপীলৰ ভিত্তি আৰু অতিৰিক্ত প্ৰমাণ টেবটো নিশ্চিত কৰা হৈছে, এতিয়া আপীল ফাইলিঙৰ বিৱৰণ টেবত ক্লিক কৰক।

পদক্ষেপ 21: আপীল ফাইল কৰাত বিলম্ব হৈছে নেকি ?

যদি হয় তেন্তে বিলম্বৰ বাবে ক্ষমাৰ অনুৰোধৰ ভিত্তিসমূহ প্ৰবিষ্ট কৰক, অন্যথা নহয় বাছনি কৰক। পৰিশোধ কৰা আপীল ফাইলিং মাচুলৰ বিৱৰণ যোগ দিয়ক আৰু যোগ কৰক বুটামত ক্লিক কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 22: আপীল ফাইলিং বিৱৰণ টেবটো নিশ্চিত কৰা হৈছে, এতিয়া এটাচ্চমেণ্ট টেবত ক্লিক কৰক।

পদক্ষেপ 23: আপুনি পূৰ্বৱৰ্তী পদক্ষেপসমূহত প্ৰদান কৰা ইনপুটৰ অনুসৰি, প্ৰমাণসমূহ আৰু অতিৰিক্ত প্ৰমাণসমূহ এটাচ্চ কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

টোকা :

• প্ৰতিটো এটাচ্চমেণ্টৰ আকাৰ 5MB-তকৈ অধিক হʼব নোৱাৰে।

• সকলোবোৰ এটাচ্চমেণ্ট একেলগে 50MB-তকৈ অধিক হ'ব নোৱাৰে।

• সকলোবোৰ এটাচ্চমেণ্ট কেৱল PDF বা ZIP (কেৱল pdf থাকিব পাৰে) ফৰ্মেটত থাকিব লাগিব।

পদক্ষেপ 24: এটাচ্চমেণ্ট টেব নিশ্চিত কৰা হৈছে, সত্যাপনকৰণ টেবত ক্লিক কৰক।

পদক্ষেপ 25: ঘোষণাটো বাছনি কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 26: সকলো টেব এতিয়া নিশ্চিত হৈছে, প্ৰিভিউ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 27: এইটো আপীল ফাইলিঙৰ প্ৰিভিউ, ই-সত্যাপন কৰিবলৈ আগবাঢ়ি যাওক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 28: হয় বিকল্পত ক্লিক কৰক

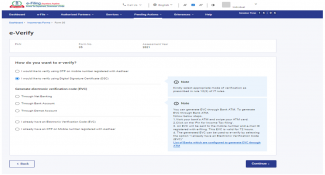

পদক্ষেপ 29: ই-সত্যাপনকৰণৰ বাবে উপযুক্ত পদ্ধতি বাছনি কৰক

পদক্ষেপ 30: ই-সত্যাপনকৰণৰ পিছত আপুনি লেনদেন ID-ৰ সৈতে স্ক্ৰীণত সফল বাৰ্তা প্ৰাপ্ত কৰিব।

স্বীকৃতি ৰচিদ ডাউনলোড কৰিবলৈ ডাউনলোড কৰক বুটামত ক্লিক কৰক।

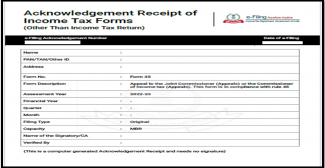

পদক্ষেপ 31: এইটো হৈছে প্ৰপত্ৰ 35-ৰ স্বীকৃতি ৰচিদ।

সম্পৰ্কীয় বিষয়সমূহ

শব্দাৱলী

|

হ্ৰস্বনাম/সংক্ষিপ্ত ৰূপ |

বিৱৰণ/সম্পূৰ্ণ ৰূপ |

|

DSC |

ডিজিটেল স্বাক্ষৰ প্ৰমাণপত্ৰ |

|

EVC |

ইলেক্ট্ৰনিক সত্যাপন প্ৰমাণপত্ৰ |

|

ARN |

স্বীকাৰপত্ৰৰ ৰছিদ নম্বৰ |

|

AY |

মূল্যায়ন বৰ্ষ |

|

PY |

পূৰ্বৱৰ্তী বৰ্ষ |

|

FY |

বিত্তীয় বৰ্ষ |